スプレー接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスプレー接着剤市場分析

スプレー接着剤市場規模は2025年に33億USDと評価され、2026年の34.6億USDから2031年には43.7億USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは4.81%です。VOC規制が強化される中でも需要は堅調を維持しており、これはメーカーが従来の溶剤系製品の接着強度に匹敵する水系およびホットメルト化学品の改良を続けているためです。成長はアジア太平洋地域に集中しており、大規模インフラプログラム、拡大する家具輸出拠点、および深い自動車サプライチェーンがいずれも高速タック・大量接着ソリューションを必要としています。世界的なeコマース物流からの勢いも加わり、フルフィルメントセンターがパックアウト時間を短縮するエアゾールおよびホットメルト品種を指定するよう促しています。競争圧力は中程度にとどまっていますが、価格に敏感なバイヤーは、多国籍大手が持続可能なパフォーマンスアップグレードで差別化を図る一方で、プレミアム化学品をより低コストで再現する地域サプライヤーから新たな選択肢を得ています。車両の軽量化、プレハブ建設、衛生的な食品包装などの構造的な推進要因がエンドユーズの多様性を広く保ち、スプレー接着剤市場を特定のセクターの変動から守っています。

レポートの主要なポイント

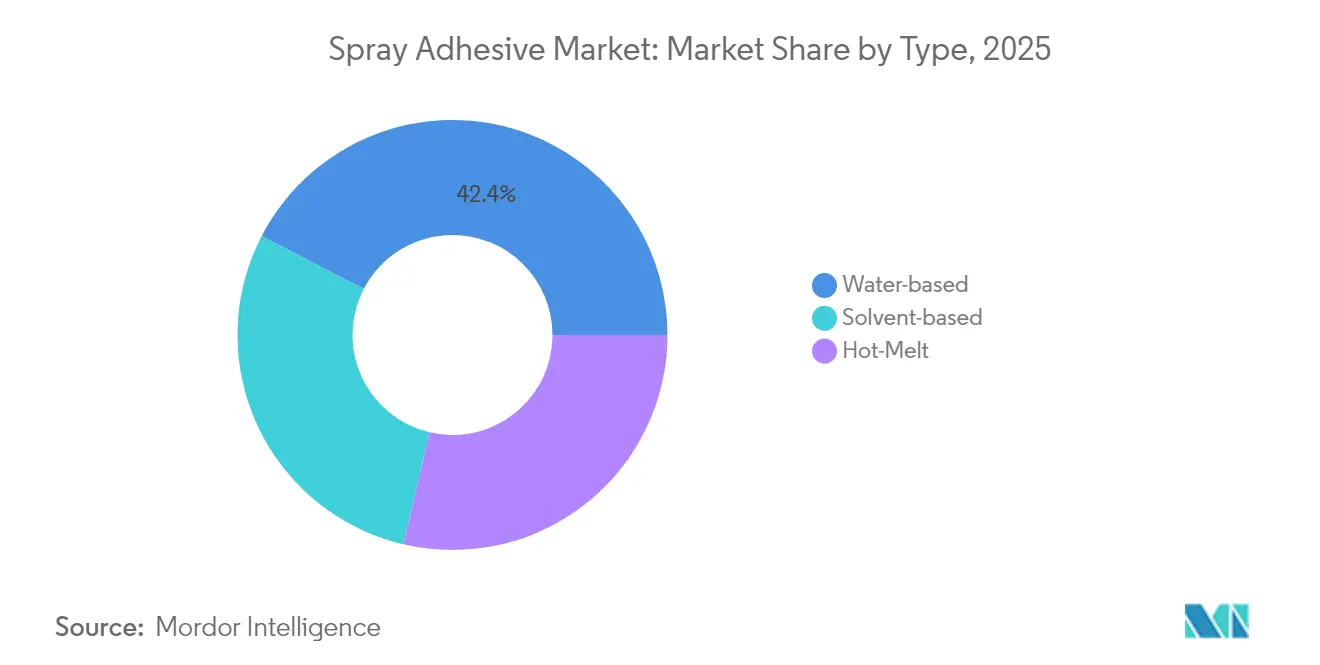

- タイプ別では、水系製品が2025年のスプレー接着剤市場シェアの42.38%をリードし、ホットメルトグレードは2031年にかけてCAGR 4.95%で拡大すると予測されています。

- 樹脂タイプ別では、合成ゴムが2025年に36.35%の収益シェアを保持し、ポリウレタンはCAGR 5.61%で最も速く成長する見込みです。

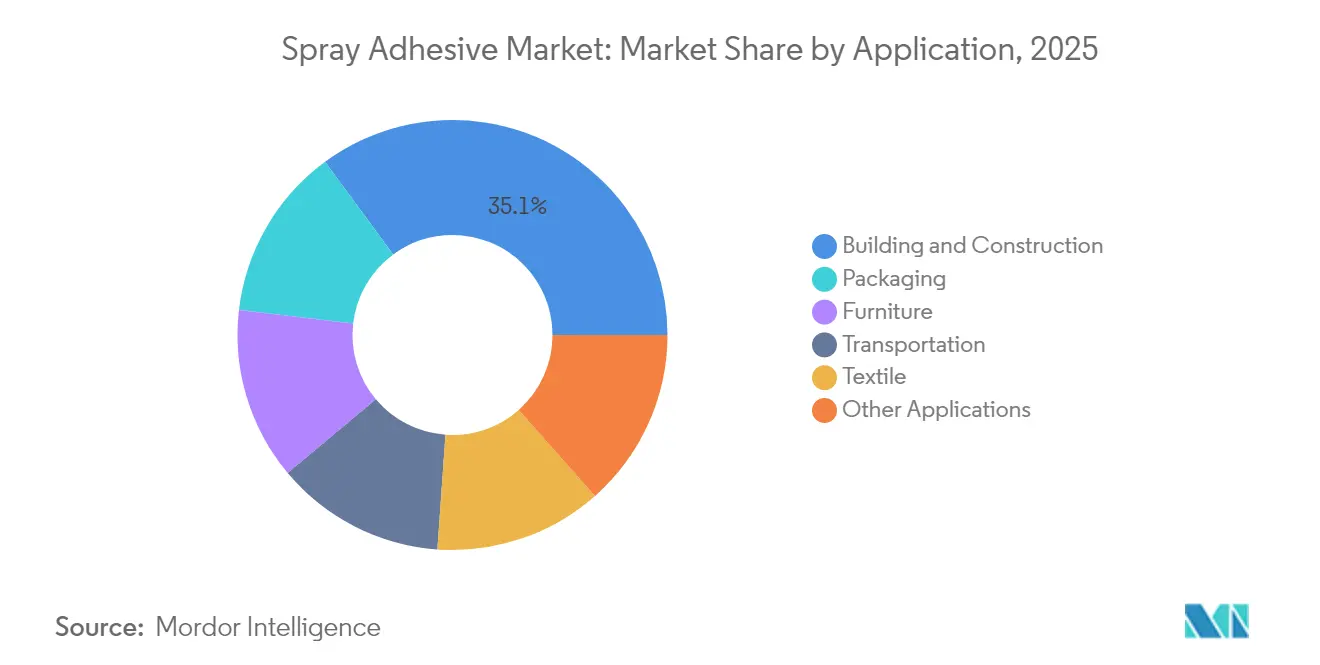

- 用途別では、建築・建設が2025年のスプレー接着剤市場規模の35.10%を占め、家具はCAGR 5.06%で2031年まで成長すると予測されています。

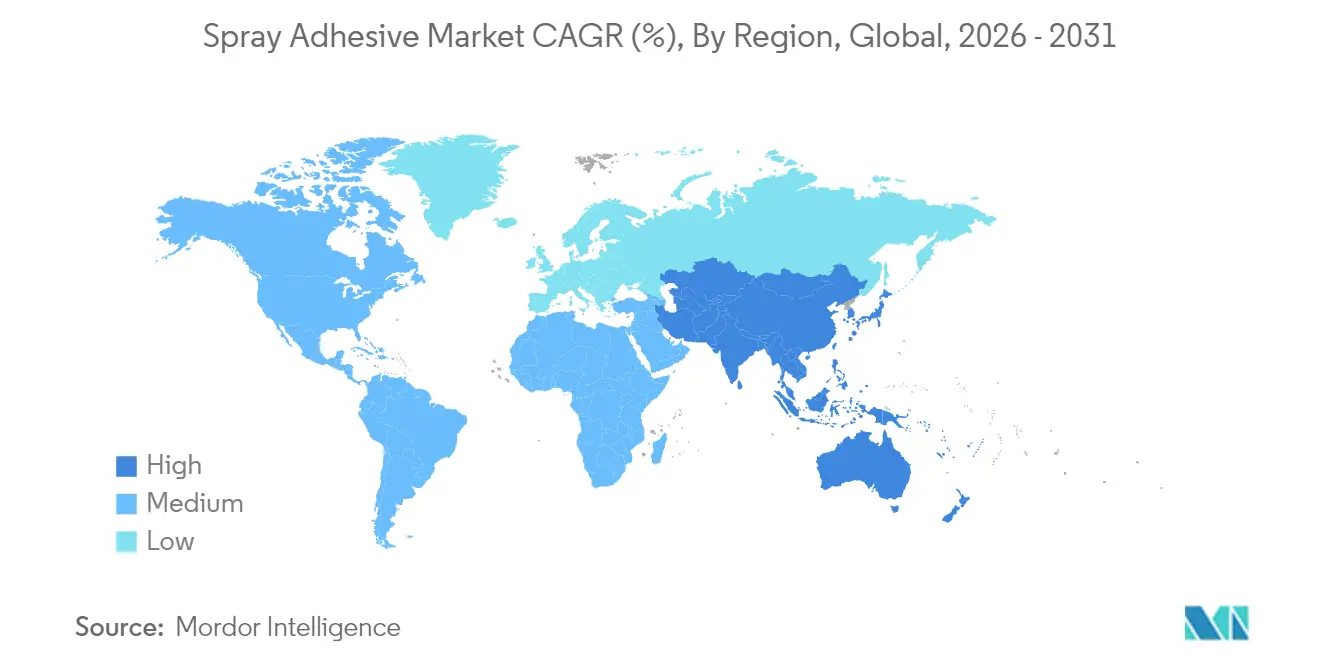

- 地域別では、アジア太平洋が2025年の収益の46.30%を占め、2031年にかけてCAGR 5.64%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスプレー接着剤市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興経済国における建設の急速な成長 | +1.20% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 水系・低VOC配合への移行 | +0.90% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 自動車産業における利用の増加 | +0.70% | 欧州、北米、中国 | 中期(2〜4年) |

| 衛生的な食品包装への需要 | +0.60% | 北米、欧州 | 中期(2〜4年) |

| eコマースフルフィルメントセンターの拡大 | +0.50% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における建設の急速な成長

中国、インド、インドネシア、湾岸諸国における公共・民間インフラ投資の急増が、スプレー接着剤を含む建設用化学品の容量成長を絶え間なく牽引しています。プレハブ壁パネル、吸音ボード、断熱シーシングはいずれも、温度変化や地震荷重に耐えるための高性能接着を必要としています。いくつかの自治体住宅プログラムでは、グリーンビルディングコードを満たすために低VOC接着剤を指定しており、請負業者を水系スプレーシステムへと誘導しています。モジュール式建設業者は、大型プロジェクトのスループットを向上させるために、オーバースプレーと作業時間を削減するポータブルキャニスターリグを好んでいます。都市化が加速するにつれ、地元企業は即時硬化するホットメルトスプレーラインを採用し、高層開発内でのキッチンキャビネットや内装備品の迅速な組み立てを可能にしています。これらの複合的な力が、スプレー接着剤市場を建設活動、特にアジア太平洋の急成長する大都市圏と深く結びつけています。

水系・低VOC配合接着剤への移行

3大陸の規制当局がより低い排出上限を制定し、接着剤配合業者は溶剤グレードに匹敵するタックと耐熱性を持つ水系システムを発売するよう促されています。テキサス州環境品質委員会は、ヒューストン周辺で1日あたり3.12トンのVOCを排除する規則を改正し、カリフォルニア州有害物質管理局はスプレー接着剤を2024年〜2026年の優先製品作業計画に位置付けました[1]テキサス州環境品質委員会、「規則プロジェクト番号 2024-024-115-AI」、tceq.texas.gov。DowのPRIMAL CA 750と3MのFastbond 1049は、水系ポリマーが高コストの換気設備のアップグレードなしに産業スループット目標を達成できることを実証しています。特にEUへ輸出する家具輸出業者などの大口バイヤーは、購買契約に低VOC要件を組み込み、水系化学品の普及を加速させています。これらの配合により硬化炉のエネルギー消費が減少するため、ユーザーは光熱費とスコープ2排出量の直接的な削減を実現しています。

自動車産業からの利用増加

自動車メーカーは、軽量複合材、アルミニウム、バイオベースの内装トリムを接合する際にリベットや溶接を置き換えるためにスプレー接着剤に依存しています。H.B. Fullerは、構造接着により1台あたり最大10kgの金属ファスナーを削減でき、燃費と航続距離の向上に貢献することを文書化しています[2]H.B. Fuller、「自動車用途に適した接着剤とシーラントの選択」、hbfuller.com。電気自動車のバッテリーパックは、最小限の質量を加えながら熱バリアを形成する難燃性スプレー接着剤を採用しています。HenkelのCoolXラインは、より低いオーブン温度でルーフライナーを接着し、組み立てラインのエネルギーを最大20%削減します。自動車シートサプライヤーも、発泡成形工程のサイクルタイムを短縮するために高速タック水系スプレーを指定しています。世界のEV生産量が増加し続けると予想される中、バッテリーハウジング、ワイヤーハーネステープ、吸音断熱材からの継続的な需要がスプレー接着剤市場の長期的な需要量を支えています。

衛生的な食品包装への需要増加

食品ブランドは、棚寿命保護のための堅牢なシール完全性を依然として必要とするモノマテリアルおよびリサイクル可能なフィルムへと移行しています。FDAおよびEUの食品接触認可を持つ水系スプレー接着剤は、紙ベースのトレイ、パウチラミネート、ファイバーリッドを接着し、移行する可能性のある溶剤残留物を排除しています。Dow、Saint-Gobain、および専門コンバーターは、エッジトリム廃棄物の工場内リサイクルを可能にする接着剤の開発で協力しています。バイオベースのポリマー分散液は、カーボンニュートラル認証を求めるプレミアムオーガニックブランドに訴求しています。水系化学品へのアップグレード時にノズル交換のみで対応できるスプレーラインが多いため、設備の改造は限定的にとどまり、普及が加速しています。食品包装におけるPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)に対する規制当局の監視強化が、フッ素化添加剤を除外した新しいスプレー接着剤配合の価値提案を高めています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| VOC排出に関する懸念 | –0.8% | 北米、欧州 | 短期(2年以内) |

| 高度な配合の高い生産コスト | –0.6% | グローバル、新興市場を重視 | 中期(2〜4年) |

| 代替接着方法との競合 | –0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOC排出に関する懸念

大気質機関は製品カテゴリーの上限を厳格化し、依然として強力な溶剤キャリアに依存するブランドに即時のコンプライアンス負担を課しています。カリフォルニア州大気資源局は、ウェブスプレーおよび特殊用途配合の制限を引き下げました。ニュージャージー州の規則草案は、建設用接着剤の許容VOCを半分以上削減することを目指しています。新たな制限が設けられるたびに、再ラベリング、再認定、そして場合によっては爆発性雰囲気ゾーン向けのフォークリフトのアップグレードが必要となります。グローバルメーカーは複数の管轄上限に対応しなければならず、生産量が分散し、規模の経済が損なわれます。迅速な再配合に資金を投じられない企業は棚スペースを失うリスクがあり、スプレー接着剤市場の成長を一時的に抑制します。

代替製品との競合

機械的に適用される感圧フィルムや高度な超音波溶接システムが、家具のエッジバンディングや自動車の内装張りにおいてスプレー接着剤と同じ役割を争うようになっています。これらの代替品は溶剤フリーの特性を提供しますが、多くの場合、高価な設備投資を必要とします。より多くのメーカーが総所有コストと運用上の柔軟性を比較検討するにつれ、競争が激化しています。それでも、スプレー塗布は汎用性と後付けの簡便さで優位性を保ち、その関連性を維持しながらも市場の急拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:水系が環境移行をリード

水系グレードは2025年の収益の最大42.38%を占め、低排出化学品への業界のコミットメントを確認しました。このセグメントは規制上の支援と、水分散液に120℃以上の耐熱性を付与するポリマー設計のアップグレードから恩恵を受け、用途の幅を広げています。アジア太平洋のコンバーターは、清掃のダウンタイムを最小化するキャニスタースプレーシステムを採用し、合板ラミネーションラインへの普及を進めています。並行して、ホットメルトカテゴリーは即時ハンドリング強度とゼロ乾燥オーブンを評価する自動化家具ラインに牽引され、最速のCAGR 4.95%を記録しています。溶剤製品は航空宇宙複合材修理などのニッチな分野を依然として占めていますが、環境賦課金の上昇に伴いスプレー接着剤市場規模は縮小する見込みです。

水系普及への第二の後押しは、ポットライフを延長しオーバースプレーを削減するポータブル機器の開発から来ています。Worthington Enterprisesは3Mと協力し、充填全体にわたって均一なスプレーパターンを維持する軽量加圧キャニスターを提供し、工場内の移送効率を80%に向上させました。これらの改善により、このカテゴリーは定着した溶剤ユーザーに対してスプレー接着剤市場シェアを守り、水系ラインを2030年まで持続的なリーダーシップへと位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂タイプ別:合成ゴムが優位性を維持

合成ゴム化学品は2025年の収益の36.35%を確保し、バランスのとれたタック、柔軟性、コスト管理で引き続き人気を博しています。−20℃から80℃の動作範囲における耐久性は、HVACの断熱ラップや商業用屋根材にとって重要です。開発者はスチレンブロック共重合体をバイオベースの可塑剤とブレンドし続け、剥離強度を犠牲にすることなく炭素含有量を削減しています。2026年〜2031年にかけて、ポリウレタングレードは高い初期強度を必要とする要求の厳しい自動化、航空宇宙内装、パネルラミネーションに支持され、CAGR 5.61%で最も速く成長する見込みです。Huntsmanは2024年に39億USDのポリウレタン売上を計上し、これらの化学品への継続的な需要を反映しています。

エポキシ品種は、化学的耐性が硬化速度を上回る鉄道車両や風力タービン根元継手の金属接着において、より小さいながらも重要なニッチを占めています。酢酸ビニル・エチレンは、VAEエマルジョンがほぼ無臭であるため、ベビー家具やおもちゃの組み立てで回復しています。シリコーンまたはアクリルブロックをポリウレタン骨格に組み込んだハイブリッドシステムが登場しており、配合業者はスプレーガンに適した霧化挙動を維持しながら耐熱性を調整できます。この多様化した樹脂ツールキットがイノベーションを促進し、スプレー接着剤市場内の健全な競争を維持しています。

用途別:建築・建設が数量成長を牽引

建築・建設は2025年のグローバル出荷量の35.10%を吸収し、現代の現場物流におけるスプレー技術の役割を実証しました。プレハブ断熱ボード、乾式壁、複合サイディングは、設置時間を短縮する工場スプレー接着剤で接着された状態で現場に届きます。新しいグリーンビルディングコードは低VOC配合を奨励し、ファサード要素における水系の普及を拡大しています。スプレー接着剤市場規模における家具のシェアは、マスカスタマイゼーションソフトウェアが迅速な接着剤スプレーステーションに依存する短い生産ランを促すにつれ、CAGR 5.06%で拡大しています。包装ラインは、最近のホットメルトエアゾール製品から得られる清潔なノズルと高速セット時間を求めています。

輸送は、吸音マット、ヘッドライナー、バッテリーセルスペーサーを接着する高度な化学品を引き続き吸収しています。航空宇宙シートメーカーは、FAR 25.853垂直燃焼試験を満たす難燃性水系スプレーを指定しており、現代の配合に対するセクターの信頼を示しています。繊維工場は、裁断中に生地を安定させるために再配置可能なスプレーを使用し、廃棄物を15%削減しています。電子機器および医療機器メーカーは、精密アセンブリ向けの低フォギング・アンチモンフリーシステムを試験しており、スプレー接着剤市場内でプレミアムマージンをもたらす可能性のある将来のニッチを代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の46.30%を占め、最速のCAGR 5.64%の見通しを示しています。中国の手頃な住宅向け景気刺激策とインドの高速道路回廊プロジェクトが、パネルラミネーションスプレーとタイル接着剤への安定した需要を確保しています。地元コンバーターは、米国および欧州連合への家具輸出注文を満たすために生産能力を拡大し、仕向地規制に合致する低VOC指標を組み込んでいます。日本の電子機器組立業者は、プリント回路基板の結露リスクを低減する高固形分水系スプレーを推進し、地元の配合業者が下請けパートナー向けに配合を拡大するよう促しています。韓国のバッテリー垂直統合企業は、高密度EVパックの振動絶縁を確保するためにポリウレタンスプレーラインを統合しています。

北米は、堅調な住宅リモデリング、商業用屋根の再葺き、および国内自動車生産の回復に依存しています。ユタ州環境品質局は、消費者製品規則が発効すれば年間4,000トンのVOC削減の可能性があると推定しています。これにより、すでに購買優先度が水系キャニスターへとシフトするコンプライアンスの時計が動き始めています。メキシコの輸出志向の内装張り工場は、米国向けの劇場シートやホスピタリティ家具のスループットを向上させる自動化ホットメルトスプレーブースに投資しています。カナダのプレハブ住宅工場は、厳格な州規制を満たす難燃性スプレーを指定し、スプレー接着剤市場内の地域的多様化を支えています。

欧州は成熟しながらもイノベーション主導のプロファイルを示しています。ドイツのプレミアム自動車OEMは無臭のコックピット接着剤を要求し、サプライヤーにモノマーフリーのポリウレタン分散液を調整するよう促しています。英国の断熱改修推進は、建設グレードの水系スプレーで固定された低排出スプレーフォームパネルを展開しています。SikaのEMEA建設化学品で7.3%成長を含む118億スイスフランのグローバル売上は、接着剤需要の回復力を示しています。イタリアとポーランドの家具クラスターは、オンライン小売業者からのリードタイム短縮の期待に応えるためにスプレーラインを自動化しています。EUグリーンディール政策が溶剤の代替を加速させ、欧州がスプレー接着剤市場における持続可能性の参照市場であり続けることを確保しています。

競合状況

市場は中程度に分散しています。主要プレーヤーはポリマーの研究開発に多額の投資を行い、バイオベース原料のパイロットプラントを拡大し、エネルギー使用を抑制するデジタルプロセス制御を採用しています。Henkelは、従来のシステムと比較して生産CO₂を30%削減できる水系ラインを報告しています。DowのエジソンアワードウィニングPRIMAL CA 750は、パフォーマンスの同等性とアレルゲンフリーの主張が内装張りと発泡接着の受注を獲得する方法を例示しています。これらの企業はまた、スプレーキャニスター技術を塗布機OEMにライセンス供与し、下流の互換性を確保しています。

スプレー接着剤業界リーダー

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sika AGは英国の屋根材チャネルを強化するためにCromar Building Products Ltd.を買収し、スプレー接触接着剤をポートフォリオに追加しました。

- 2024年10月:3MはFastbond感圧接着剤1049を発売し、タックを犠牲にすることなくVOCを低減する水系配合を採用しました。

Research Methodology Framework and Report Scope

市場の定義と主要な対象範囲

Mordor Intelligenceによると、スプレー接着剤市場は、加圧キャニスターまたは自動ガンを通じて分配され、木材、発泡材、布地、金属、エンジニアリングプラスチックなどの基材に即時タック接着を形成する細かいミストを生成する、すべての一液型および二液型接着剤配合で構成されています。本研究は、バルクドラム、中間リターナブルシリンダー、エアゾール缶で販売される工場生産のスプレー可能な液体または溶融物のみを評価しています。

範囲の除外:霧化できない手動接触セメントやロールオンラミネーティング接着剤はカウントしていません。

セグメンテーション概要

- タイプ別

- 溶剤系

- 水系

- ホットメルト

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- 合成ゴム

- 酢酸ビニル・エチレン

- 用途別

- 建築・建設

- 包装

- 家具

- 輸送

- 繊維

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な研究方法論とデータ検証

一次調査

接着剤配合業者の製品マネージャー、家具・包装・車両内装の調達担当者、およびアジア太平洋、北米、欧州全域の流通業者にインタビューを実施しています。キャニスター補充サイクル、平均塗布量、価格転嫁に関する彼らの見解により、デスク調査の結果を検証し、普及曲線を精緻化しています。

デスク調査

アナリストは、数量フローを固定する公開データセット、HSコード3506の税関出荷コード、米国国勢調査およびEurostatの国内生産調査、米国連邦準備制度の住宅着工シリーズ、OICAの自動車シート生産量から始めます。これらを、米国EPAおよびECHAのVOC上限更新などの規制フィード、接着剤・シーラント協議会の技術情報、水系およびホットメルト転換率を追跡する査読済みポリマー誌で充実させています。Dow Jones FactivaおよびD&B Hooversのサブスクリプションコンテンツが企業収益の内訳と生産能力の開示を提供し、地域シフトの早期手がかりを与えています。このリストは例示的なものであり、多くの追加ソースがモデルのチェックポイントを支えています。

市場規模の算定と予測

トップダウンの生産プラス貿易構築は、国内生産量から始まり、純輸入を加え、次に樹脂別の典型的なスプレー可能シェア係数を適用します。選択されたボトムアップテスト、サプライヤーのロールアップおよびサンプリングされた平均販売価格に地域キャニスター量を乗じたものが、調整前に合計を確認します。モデル化された主要推進要因には、新規床面積の完成、段ボール消費量、家具生産指数、車両シート生産量、および化学品ミックスをシフトさせるVOC閾値の厳格化が含まれます。ARIMAプロジェクションとブレンドされた多変量回帰がこれらの指標を2025年〜2030年の需要に変換し、シナリオ分析が建設の減速またはeコマースの加速ケースを捉えます。非公式な補充販売のデータギャップは、インタビュー対象者によって検証された較正済み普及率を使用して補完されています。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散チェック、シニアアナリストの承認、および公開直前の最終更新。市場は12ヶ月ごとに再検討され、重要な規制または生産能力イベントによってサイクル中の改訂が行われます。

Mordorのスプレー接着剤ベースラインが信頼性を持つ理由

公表された数値は、企業が異なる化学品、配送形式、更新頻度を選択するためにしばしば乖離します。私たちは明確に定義されたスプレー可能製品に固定し、毎年更新し、為替レートを研究年の平均に合わせています。

主要なギャップ要因には以下が含まれます:(a)一部の出版社はより広いエアゾールシーラントを合計に含め、価値を過大評価している;(b)他の出版社はアジアの低い平均販売価格を無視したグローバル平均販売価格を適用している;(c)従来の研究は公開時点でサプライベースを固定しているが、私たちのアナリストはサイクルごとに工場リストを更新している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 33億USD(2025年) | ||

| 72.5億USD(2024年) | グローバルコンサルタンシーA | 非スプレー接触セメントを束ね、設備収益をカウントしている |

| 37.6億USD(2024年) | 業界調査B | 部分的な地域カバレッジと通貨正規化なしの過去の平均販売価格上昇を使用している |

| 47.7億USD(2025年) | 地域コンサルタンシーC | ホットメルトグレードに積極的な普及乗数を適用し、グレーマーケット輸入を省略している |

総合すると、この比較はMordorの厳格な範囲、二重チェックモデリング、および適時の更新が、意思決定者が複製し信頼できるバランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

スプレー接着剤市場の現在の規模はどのくらいですか?

スプレー接着剤市場は2026年に34.6億USDであり、CAGR 4.81%で2031年までに43.7億USDに達すると予測されています。

スプレー接着剤のグローバル需要をリードしている地域はどこですか?

アジア太平洋は2025年の収益の46.30%を占め、建設、家具、自動車生産に牽引されて2031年にかけてCAGR 5.64%で成長すると予想されています。

水系スプレー接着剤がシェアを拡大している理由は何ですか?

より厳格なVOC規制とポリマー化学の進歩により、水系グレードは溶剤のパフォーマンスに匹敵しながら、メーカーが大気質規制に準拠するのを支援しています。

スプレー用途で最も速く成長している樹脂はどれですか?

ポリウレタン配合は、自動車および高温環境における優れた接着強度により、2026年〜2031年にかけてCAGR 5.61%で拡大すると予測されています。

eコマースのトレンドは接着剤需要にどのような影響を与えていますか?

フルフィルメントセンターは、カートンシール時間を短縮し、運用スループットを向上させ、安定した接着剤消費を促進する高速タックエアゾールおよびホットメルトスプレーを求めています。

最終更新日: