タッキファイア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 6.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタッキファイア市場分析

2026年のタッキファイア市場規模は48億1,000万米ドルと推定され、2025年の46億米ドルから成長し、2031年には60億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.65%で成長します。アジア太平洋全域における急速なインフラ投資、北米および欧州における厳格な排出規制、ならびにブランドオーナーによるバイオベース素材へのコミットメントが、市場の勢いを総合的に強化しています。超低VOCグレード、高耐熱炭化水素樹脂、およびロジン由来分散体における技術革新により、サプライヤーは接着性能を損なうことなく、食品接触および環境規制の強化に対応することが可能となっています。タッキファイア不要の反応性ホットメルトおよびダイナミックポリウレタン化学への技術シフト、ならびに原油価格の変動は、収益性を抑制しつつも研究開発の多様化を促す可能性のある包括的なリスクとして残存しています。

主要レポートのポイント

- 原料別では、石油樹脂が2025年のタッキファイア市場シェアの64.82%を占め、ロジン系グレードは2031年にかけて最速の年平均成長率4.95%を記録しています。

- 形態別では、固体製品が2025年の売上高の80.90%を占め、樹脂分散体は2031年にかけて最高の年平均成長率5.05%を達成しています。

- タイプ別では、合成グレードが2025年のタッキファイア市場規模の65.40%を占め、天然グレードは2026年から2031年にかけて年平均成長率5.02%で拡大しています。

- 用途別では、テープおよびラベルが2025年のタッキファイア市場シェアの58.90%をリードし、2031年にかけて年平均成長率4.96%で成長しています。

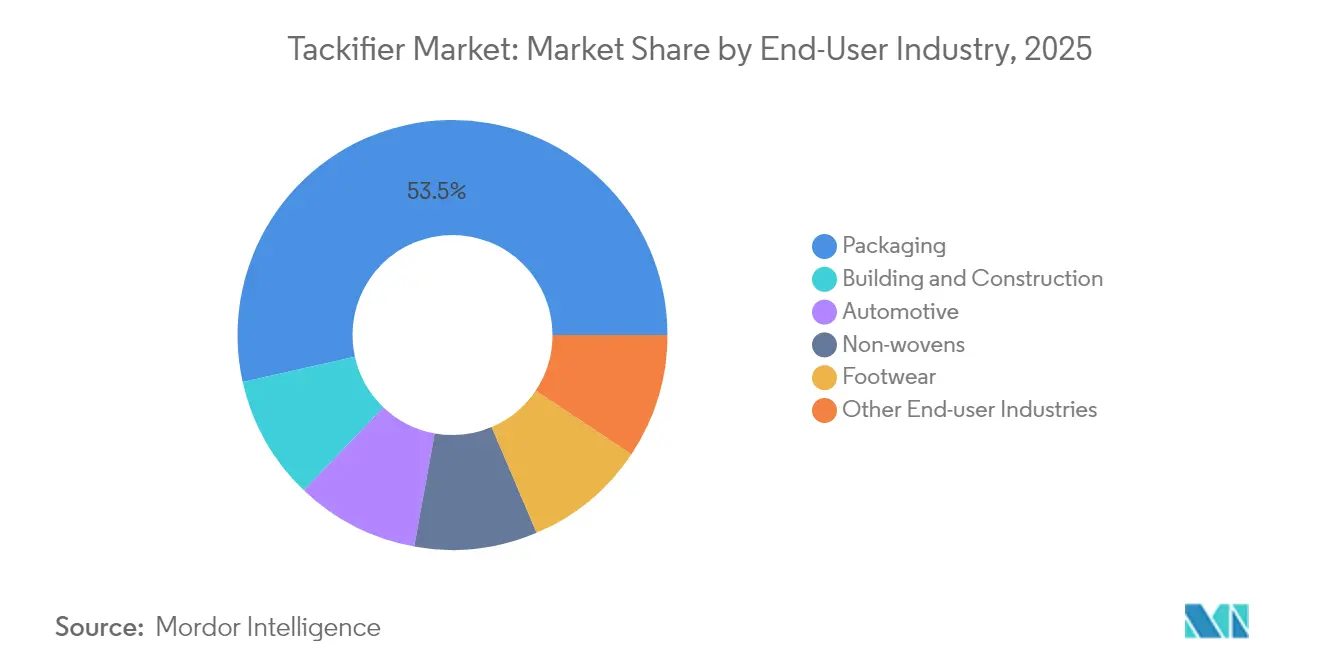

- 最終用途産業別では、包装が2025年のタッキファイア市場規模の53.50%のシェアを占め、2031年にかけて最速の年平均成長率5.45%を示しています。

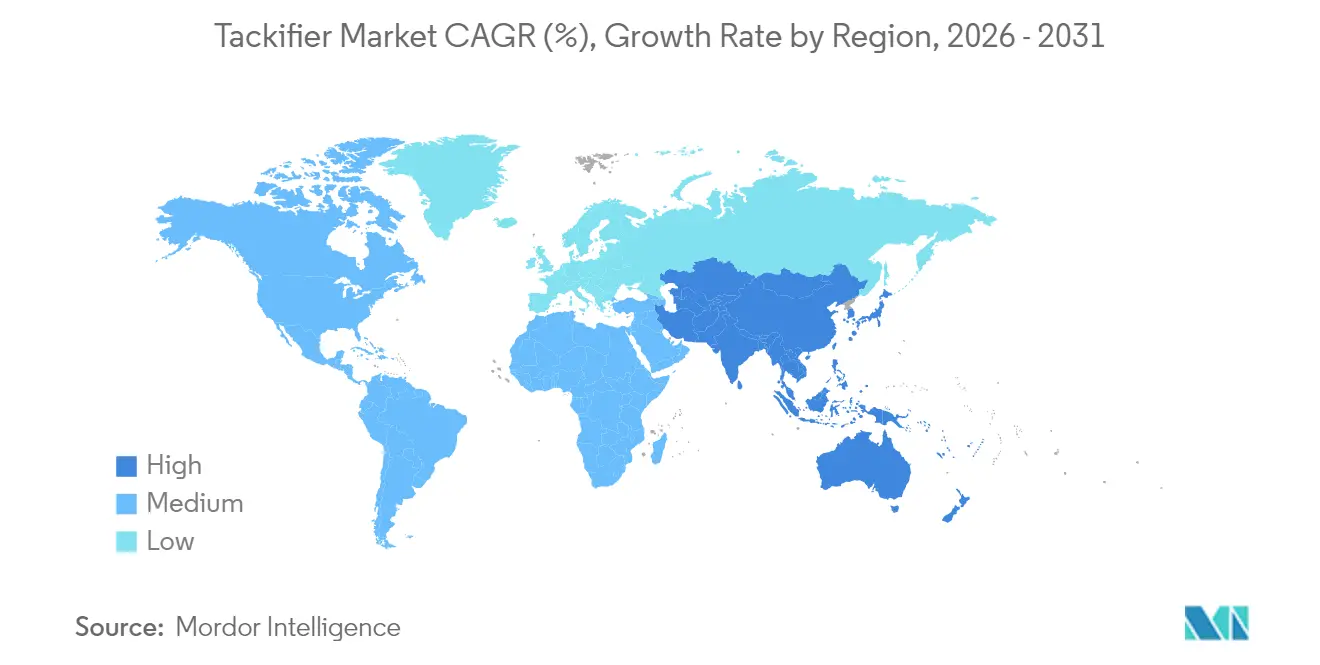

- 地域別では、アジア太平洋が2025年の売上高の35.95%を占め、予測期間中に年平均成長率5.25%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタッキファイア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装および衛生分野におけるホットメルトおよび感圧接着剤の需要増加 | +1.20% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| アジア太平洋における都市インフラブームが建設用接着剤を促進 | +0.80% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 電子商取引の成長がテープおよびラベル消費を加速 | +0.90% | 北米および欧州主導のグローバル | 短期(2年以内) |

| 超低VOC・食品接触適合樹脂グレードへの選好が高まる | +0.60% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 高耐熱タッキファイアを必要とする電気自動車バッテリーおよび軽量自動車組立 | +0.40% | 自動車製造拠点に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装および衛生分野におけるホットメルトおよび感圧接着剤の需要増加

電子商取引の小包量は、プレミアム衛生製品と相まって、ホットメルトおよび感圧接着剤の消費を継続的に押し上げています。タッキファイア樹脂は、高速生産ラインが必要とする初期グラブ力と持続的な剥離強度を提供します。H.B. FullerのFull-Care 6217は、配合の調整により接着剤使用量を20%削減しながら剥離性を向上させる方法を示しており、おむつメーカーにとってコストとパフォーマンスの直接的な利点となっています[ 1]「Full-Care 6217テクニカルブレティン」、H.B. Fuller、hbfuller.com。生分解性ロジン樹脂は紙ベーステープでの採用が進み、ブランドの持続可能性への誓約と一致しています。フェミニンケアパッドにおける水分管理機能は、高湿度に耐えながら臭気を低く抑えるタッキファイアをサプライヤーに求めています。ExxonMobilのEscorezポートフォリオは、透明性が最重要視される透明包装フィルム向けに、淡色で熱的に安定したグレードへの需要を示しています[ 2]「Escorezタッキファイア製品ガイド」、ExxonMobil Product Solutions、exxonmobilchemical.com。これらの複合的なニーズにより、タッキファイア市場は2030年まで消費財の成長と強固に連動し続けることが確実です。

アジア太平洋における都市インフラブームが建設用接着剤を促進

中国、インド、およびASEAN諸国における大量輸送路線、空港、および低価格住宅プログラムは、床材、屋根材、およびパネル接合用接着剤への長期的な需要を支えています。湿気硬化システムは熱帯性の湿度に優れており、初期濡れ広がりのためのタッキファイア樹脂への依存が増分量を押し上げています。Master Builders Solutionsは、こうした製品の強みを背景に、2028年までにインドで5億インドルピーの売上高を目標としています。軽量複合ファサードおよびサンドイッチパネルを推進する建築基準法は、熱安定性を提供する合成炭化水素タッキファイアの性能範囲を広げています。中国粘着テープ協議会は建築用テープの数量増加を報告しており、インフラと消費財耐久財がいかに交差するかを浮き彫りにしています。これらの投資がタッキファイア市場成長におけるアジア太平洋のリーダーシップを持続させています。

電子商取引の成長がテープおよびラベル消費を加速

2025年も小包輸送量は再び急増し、信頼性の高い段ボール封緘テープおよび配送ラベルへの需要が高まっています。小売業者が路上回収可能なリサイクル性を求める中、紙ベーステープはクラフト紙やリサイクルライナーに即座に接着できる樹脂システムへの需要を高め、最も高い採用率を示しています。アジア太平洋は、工業化の進展と、プラスチック廃棄物を制限する新たな環境指令の両方により、持続可能なテープの採用をリードしています。タッキファイアは、高いタック性、国際輸送向けの耐寒性、および回収流との適合性のバランスを取る必要があり、配合者は分子量と軟化点の微調整を迫られています。H.B. Fullerの2025年包装トレンドレビューは、可変基材上での強固なラベル接着に大きく依存するフォーマットである、小分け対応フレキシブルパウチを強調しています。これらの要因により、テープおよびラベル用途はタッキファイア消費の根幹であり続けることが確実です。

超低VOC・食品接触適合樹脂グレードへの選好が高まる

食品包装における移行性物質に対する規制上の精査が、超低VOCタッキファイアの急成長を促しています。米国食品医薬品局(FDA)21 CFR 175.125は、直接および偶発的な食品接触における感圧接着剤の組成限界を厳格に規定しています。米国環境保護庁(EPA)の消費者製品規則は接着剤カテゴリーのVOCに上限を設け、樹脂メーカーを高純度・低臭気グレードへと誘導しています。南海岸大気質管理地区(AQMD)の規則1168「スーパーコンプライアント」リストは、VOCが25g/L未満の製品を掲載しており、全国の小売業者にとって事実上の基準となっています。天然ロジンおよびテルペンタッキファイアは本質的にVOCが低く、優先的に選ばれていますが、色調および酸化安定性において合成代替品に匹敵する必要があります。H.B. Fullerの移行安全性感圧接着剤シリーズは、食品接触規制への産業的な適合を体現しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭化水素樹脂マージンを圧迫する石油原料価格の変動 | -0.70% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| タッキファイア不要の反応性ホットメルトシステムの台頭 | -0.50% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| トール油およびガムロジン供給を制約する持続可能性認証 | -0.30% | 林業依存地域に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化水素樹脂マージンを圧迫する石油原料価格の変動

炭化水素タッキファイアラインは、C5およびC9ストリームがナフサクラッカーの副産物であるため、原油価格の変動を反映します。価格急騰はマージンを侵食し、設備投資の拡大を停滞させ、研究開発予算を制約します。2021年の欧州物流危機の際、接着剤需要は5%低下し、供給途絶に対する脆弱性が浮き彫りになりました。特殊化学品の計画担当者はヘッジングと機動的な価格設定ツールを重視するようになっていますが、中小の独立系樹脂メーカーは依然として露出しています。石油樹脂が65.45%のシェアを占める中、長期的な価格変動は購買者をバイオベースグレードへと誘導し、競争環境を再編する可能性があります。

タッキファイア不要の反応性ホットメルトシステムの台頭

反応性ポリウレタンおよびダイナミックポリウレタンホットメルトは、外部タッキファイアなしに接合し、塗布後の架橋結合を活用して強度を発揮します。Buehnenは、顧客が従来のホットメルトからこれらの一液型反応性ラインへと移行していることを強調しています。欧州連合(EU)のREACHによるジイソシアネート0.1%超への制限が、歴史的なタッキファイア使用を回避するイソシアネートフリーエポキシおよびアクリルへの研究開発を促進しています。市販品の基準と比較して接着力を10倍向上させるダイナミックポリウレタンホットメルトに関する学術研究は、その破壊的な可能性を示しています。普及はまだ初期段階ですが、高性能セグメントにおける従来のタッキファイア量を脅かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:石油の優位性がバイオベースの挑戦に直面

石油樹脂は2025年の売上高の64.82%を占め、信頼性の高い品質とコストパフォーマンスのバランスでタッキファイア市場を支えています。C5-C9ハイブリッドは、自動車内装および工業用テープ向けのタック性と耐熱性を確保しています。一方、ロジングレードは、コンバーターがエコラベルおよび認定コンポスタブルパウチ向けに再生可能コンテンツを追求する中、年平均成長率4.95%で拡大しています。バイオ燃料精製業者が同じ原料プールから調達するため、トール油ロジンの供給は逼迫しており、2030年までに8%の不足が見込まれています。成功したサプライヤーは炭化水素ラインとロジンラインの間で多様化し、ブランドの持続可能性目標を達成しながら価格変動をヘッジしています。テルペン樹脂はニッチではあるものの、天然ゴムおよびエラスティック基材への接着性を向上させる極性上の利点を付加しています。タッキファイア市場は、この混合原料アプローチから恩恵を受け、配合者がコスト、性能、およびグリーンコンテンツのバランスを取ることを可能にしています。

石油系メーカーは安定性を維持するために長期契約の確保を目指していますが、そのようなコミットメントは、顧客がバイオコンテンツ義務へと方向転換する際の柔軟性を低下させます。逆に、ロジンの革新者は水素化改質を活用して、透明包装フィルムで求められる色調および臭気基準に適合させています。コスト変動と持続可能性法制の相互作用が、今後10年間の原料戦略を規定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体タッキファイアが加工上の優位性を維持

固体チップおよびペレットは、コンバーターが容易な供給、低粉塵、および既存のホットメルト設備との適合性を好むため、2025年の売上高の80.90%を占めました。これらは150℃を超える溶融ピークにおいても酸化劣化なしに耐え、段ボール封緘および木工ラインに不可欠です。樹脂分散体は、ラベルおよびフレキシブルラミネーションにおける水性接着剤の成長に対応し、年平均成長率5.05%で上回っています。これらの分散体はVOC排出を削減し、ライン清掃を簡素化するため、より厳格な工場排出監査の下で重要です。液体形態は、室温粘度が必要なリボンコーティングおよび溶剤系システムに使用されますが、溶剤削減コストの中でそのシェアは遅れています。メーカーにとって、複数形態のポートフォリオを提供することは、スイッチングバリアを高め、カスタマイズされた粘度プロファイルを必要とする特殊用途でのシェアを確保します。

タイプ別:合成のリーダーシップが天然の成長に挑戦される

合成グレードは2025年に65.40%のシェアを集積し、淡色と熱安定性をもたらす数十年にわたるプロセス最適化を反映しています。水素化C9樹脂は、UV耐性を必要とする透明衛生フィルムおよび自動車内装の定番品として残っています。ガムロジンおよびテルペンフェノール系を筆頭とする天然タッキファイアは、年平均成長率5.02%で最速の成長を遂げています。Pinovaの松の切り株化学は、循環型林業ストリームが接着剤市場にどのように供給するかを示しています。石油系基準と比較してロジン系反応性ホットメルトが引張強度を3倍にするという研究は、天然の可能性をさらに裏付けています。それでも、酸価および色指数の変動は厳格な品質管理を必要とし、重要な光学用途での採用を制約しています。ハイブリッドブレンドにより、配合者は天然の精製がスケールアップするまでの実用的な橋渡しとして、合成性能を維持しながらバイオコンテンツを高めることができます。

用途別:テープおよびラベルが市場成長を牽引

テープおよびラベルは2025年の売上高の58.90%を占め、2031年にかけて年平均成長率4.96%で拡大しており、この軌跡はオムニチャネル小売包装および自動ケース封緘ラインと結びついています。これらの用途は、高速ラインでの即時タック性と積み重ねパレットでのせん断安定性に依存しており、タッキファイアの不可欠性を確固たるものにしています。電子機器および家電製品向けの組立接着剤は第二の柱を形成しており、樹脂はインライン試験のための初期接合強度を高めます。製本、履物、およびゴムは安定していますが、デジタル読書および現代的な縫製への技術移行が量を制限する可能性があります。医療用ドレープおよび経皮パッチは、皮膚接触が認可された医療グレードロジンエステルへのニッチな需要を加えています。タッキファイア市場は、大量生産のコモディティテープと高マージンの特殊医療セグメントの両方から恩恵を受け、収益源を多様化しています。

最終用途産業別:包装が多産業需要をリード

包装は2025年の需要の53.50%を供給し、フレキシブルパウチの採用と、新たな接着剤アーキテクチャを必要とする紙への移行イニシアチブに後押しされ、2031年にかけて年平均成長率5.45%で上昇しています。建築・建設がこれに続き、機械的締結具の代替となる複合ファサードパネル、高級ビニルタイル(LVT)床材、および断熱材接合から恩恵を受けています。軽量多素材接合および電池セル固定に向けた自動車トレンドは、150℃以上で安定したタッキファイアを必要としています。不織布衛生ラインは高速での一貫した樹脂タック性に依存し、履物は屈曲サイクルに耐えるアッパーとソールの接合に樹脂を活用しています。電子機器組立は、イオン汚染リスクを軽減するために高純度テルペンフェノール系を採用しています。これらの多様な販路により、タッキファイア市場はいずれかの単一セクターの低迷を緩和することができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の35.95%を占め、インフラ投資、急増する電子商取引、およびおむつ普及率の拡大に支えられ、年平均成長率5.25%で成長しています。中国の粘着テープ生産は高一桁台の成長を遂げており、差別化されたタッキファイアを指定する建設および電子機器の垂直市場と一致しています。2025年に2兆インドルピーと評価されるインドの建設化学品市場は、建設サイクルを加速させる接着剤への地域的な需要を裏付けています。生分解性包装を支持する政府政策がロジン系需要を押し上げる一方、不安定なトール油供給は地域の配合者が一貫した原料を確保することを困難にしています。

北米は、超低臭気グレードへの購買を誘導する厳格なVOC規制および食品医薬品局(FDA)の食品接触規則を通じて、イノベーションのリーダーシップを維持しています。米国およびメキシコにおける自動車の電動化は、電池セルスタックを固定する高耐熱合成樹脂への需要を引き起こしています。欧州は循環経済目標とREACH適合を重視し、コストが高くてもバイオコンテンツタッキファイアへの転換を促しています。2025年の欧州建設用接着剤の回復は、規制上の逆風が持続可能な代替機会と共存できることを示しています。

南米および中東・アフリカは規模は小さいものの、物流回廊、消費財の成長、および製造業への外国直接投資に結びついた上昇余地を提供しています。Saint-GobainによるFOSROCの10億2,500万米ドルの買収は、湾岸協力会議(GCC)諸国およびインドにおける建設用接着剤の流通を強化しており、グローバル企業が新興需要センターに戦略的な賭けをしている例です。為替レートの変動と限られた地域樹脂生産能力が当面の成長を抑制していますが、段階的な工業化が今後10年間のタッキファイア普及の基盤を築いています。

バリューチェーン分析

粘着付与剤のバリューチェーンは、上流の原料から始まる。主にハイドロカーボン樹脂用のナフサ分解由来の石油化学系C5/C9留分と、ロジンおよびテルペン系グレード用のガムロジンやクルードトール油といった松由来原料である。これらの原料は樹脂メーカーによって重合、蒸留、分留の工程を経て加工され、一部の高付加価値の淡色・耐熱安定製品ラインでは、触媒供給と厳密に管理された条件に依存する水素化工程を経る。得られた生成物は、固形チップやペレット、液体、水系樹脂分散体といった商業形態に変換され、直接または代理店経由で、ホットメルトおよびPSA(感圧接着剤)システムを製造する接着剤配合業者やコンパウンダーに供給される。

下流では、接着剤メーカーが包装、テープ、ラベルといった大量用途に加え、建設、自動車、衛生用品、その他特殊用途向けに製品を販売している。サプライヤーの認定は、文書要件(食品接触、排出、臭気)とロット間の一貫性によって左右される。FEICA(欧州)、Adhesive and Sealant Council(北米)、BASA(英国)、ARAC(アジア)などの業界団体は、低VOC・水系システムの採用を後押しする技術指針とベストプラクティスの共有を調整している。石油価格の変動性と林業系原料の制約の両方を受け、調達はサプライ途絶リスクを軽減するため、直接供給契約やベンダー管理在庫(VMI)への依存を強めており、これは粘着付与剤の生産と物流が主要な産業集積地に集中している場合に特に顕著である。

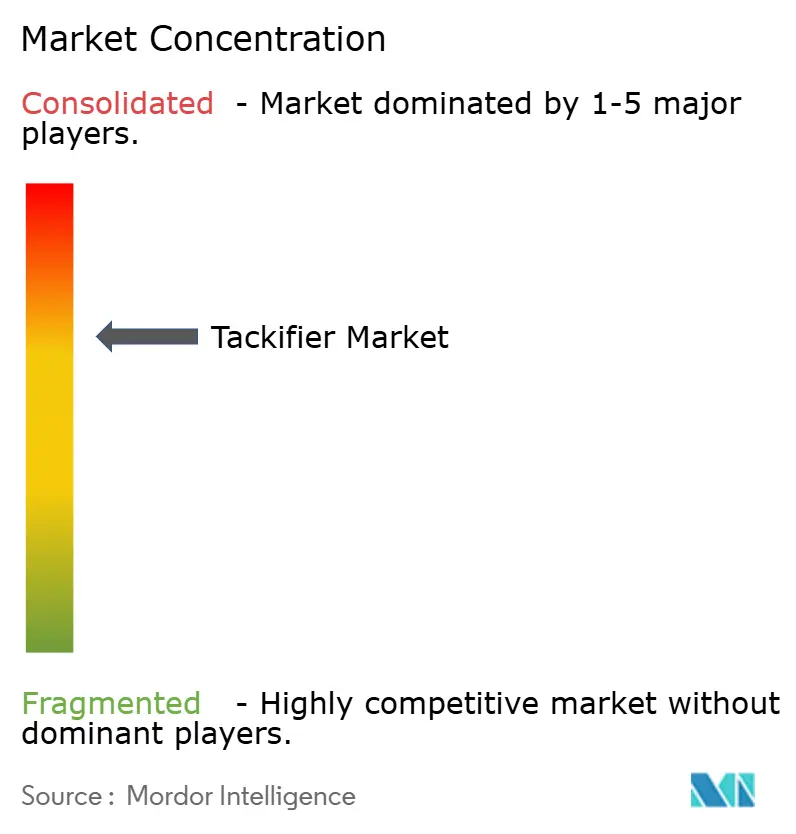

競争環境

タッキファイア市場は適度に集約されており、上位プレーヤーは物流リスクを緩衝するために幅広い原料カバレッジと地域生産拠点を培っています。Eastman Chemical、Kraton Corporation、およびExxonMobil Chemicalは炭化水素クラッキング、水素化、および下流コンパウンディングを統合し、コスト上の優位性と供給保証を付与しています。EastmanのCASPI部門は接着剤原材料において世界第2位にランクされており、C5およびロジンファミリーの両方における規模の優位性を反映しています。Kratonの2023年のMichelmanのタッキファイア資産の買収は、水性分散体への展開を拡大し、紙ラベルおよびフレキシブルラミネーションへの露出を広げています[ 3]「KratonがMichelmanタッキファイア買収を発表」、Kraton Corporation、kraton.com。

戦略的な焦点は差別化された化学品に置かれています:光学的透明性のための水素化炭化水素樹脂、医療機器向けテルペンフェノール系、およびコンポスタブル包装向けバイオエステル化ロジンです。サプライヤーはこれらにゆりかごからゲートまでの炭素データおよび規制文書を組み合わせ、顧客のコンプライアンスを支援しています。デジタル配合ポータルおよびラピッドプロトタイピングラボは技術的パートナーシップを強化し、スイッチング摩擦を生み出しています。不安定な原料経済は、クラッカーオペレーターおよびトール油蒸留業者との垂直統合または引き取り契約を動機付けています。M&A活動は、Saint-Gobainの新興市場へのFOSROCを通じた進出のような、ボルトオン技術または地理的フットプリントに集中しています。同時に、反応性ホットメルトを開発するスタートアップがベンチャーキャピタルを引き付け、将来の代替脅威をもたらしています。現時点では、既存企業は規模とブランドの信頼を活用してシェアを維持していますが、破壊的な新規参入者を先手で防ぐために持続可能なオプションへの投資が必要です。

タッキファイア産業のリーダー

Kraton Corporation

Ingevity Corporation

Eastman Chemical Company

Exxon Mobil Corporation

Arkema

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、単一地域または単一原料への依存に起因する供給途絶リスクを軽減する、サプライの強靭化と配合の転換に集中している。Argus Mediaは、ExxonMobilによるバトンルージュでの措置を受けた北米ハイドロカーボン系粘着付与剤の供給状況の変化を指摘しており、C5およびウォーターホワイト(HHCR)粘着付与剤プラントの閉鎖が含まれる。これにより国内調達の選択肢が狭まり、包装・テープ需要に対応する接着剤配合業者の輸入や代替サプライチェーンへの依存が高まっている。サプライヤーにとっては、製造拠点の多様化、複数原料(ハイドロカーボンとロジン/テルペン)のポートフォリオ、ラベルやフレキシブル包装向けの低臭気グレードや水系分散体といったコンプライアンス対応製品によって差別化を図る余地が生まれている。

第二の機会は、高性能接着剤・シーラントへの顧客の継続的な投資に関連している。顧客がより高純度の原材料を標準として採用し、技術サービスへの期待を拡大するにつれ、超低VOCオプション、分散体フォーマット、包装・建設・輸送用組立品に対応した耐熱安定樹脂システムで差別化できる粘着付与剤サプライヤーは、新たな認定要件に適合しやすくなる。2026年7月、Covestroはタイ・ラヨーンおよび米国テキサス州フリーポートにある、旧Vencorex所有のHDI誘導体製造拠点2カ所の買収を完了した。また、上海の統合拠点における大規模新プラントの準備と、UAEにおける同規模施設のフィージビリティスタディを含む戦略的MDI投資プログラムも発表した。これらの動きは粘着付与剤そのものではなくポリウレタン化学製品の上流に関するものであるが、先進的な接着剤・シーラントのバリューチェーンへの継続的な資本投下を示している。

最近の業界動向

- 2026年5月:Kratonは、クルードトール油由来製品およびテルペン系樹脂について、最大25%の世界的な値上げを発表した。この発表は、天然粘着付与剤システムを支える松化学原料における継続的な逼迫とコスト圧力を示すものであり、PSAおよびホットメルトメーカーの短期的な配合経済性に影響を与えている。

- 2026年2月:Kratonは、クルードトール油精製および誘導体ポートフォリオ全体について、2026年3月1日発効で10%から20%の世界的な値上げを発表した。この値上げは、上流の松化学原料の変動性が粘着付与剤や接着剤原材料コストに迅速に波及しうることを裏付け、購買者にサプライヤーの多様化と代替化学品の認定を促した。

- 2026年1月:Ingevityは、ノースチャールストンのクルードトール油精製施設と、Performance Chemicals Industrial Specialties製品ラインの大部分をMainstream Pine Products, LLCに売却完了した。この売却により、CTO(クルードトール油)サプライチェーンの所有権が変化し、接着剤配合業者が使用するロジンおよびトール油由来の粘着付与剤原料の調達戦略に影響を与える可能性がある。この動きにより、顧客はサプライヤーエコシステムを再評価し、CTO価格の急騰や供給途絶を緩和するため、より短く強靭なサプライラインを検討する可能性もある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

粘着付与剤市場は、初期タック性、剥離強度、接着性能を向上させるために接着剤・ゴム配合に添加される樹脂を対象とし、これらの粘着付与剤材料に関する世界的な需給を金額ベースで規模算定している。

対象範囲の除外事項:本範囲には、粘着付与剤樹脂として明確に販売・価格設定されていない限り、他の接着剤原料(ベースポリマー、充填剤、可塑剤、溶剤など)は含まれない。

セグメンテーション概要

- 原料

- ロジン樹脂

- 石油樹脂

- テルペン樹脂

- 形態

- 固体

- 液体

- 樹脂分散体

- タイプ

- 合成

- 天然

- 用途

- テープおよびラベル

- 組立

- 製本

- 履物、皮革およびゴム

- その他の用途

- 最終用途産業

- 包装

- 建築・建設

- 自動車

- 不織布

- 履物

- その他の最終用途産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、原料の入手可能性、樹脂生産動向、粘着付与剤消費に影響を与える下流需要シグナルに関する事実的基盤を構築するために用いられる。石油および精製関連の指標については、通常USGSおよびEIAの公開統計、関連樹脂カテゴリーの貿易フローについてはUN Comtrade、産業生産および建設活動については世界銀行のマクロ統計を参照している。

単一の視点に基づいてモデルを構築することを避けるため、企業の開示資料、投資家向けプレゼンテーション、高分子・接着剤分野の技術論文、さらに接着剤、包装、不織布需要を扱う業界団体の刊行物も確認している。特許データベースは、水素化や低臭気グレード開発など配合変化のペースを把握するために確認しており、これらは平均価格に影響を与えうる。ここに挙げたソースはあくまで例示であり、データポイントの収集、検証、明確化には他の公開情報源も使用している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に把握できない点、特に接着剤用途間の粘着付与剤消費の内訳、配合における標準的な配合率、樹脂ファミリー別の短期的な価格動向を確認するために用いられる。インタビューは、南北アメリカ、EMEA、APAC地域の原材料サプライヤー、コンパウンダー、下流の接着剤配合業者を対象に実施され、実際の購買行動や地域の供給状況に照らして仮定を検証できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):20% | APAC:43% |

| ミッド層:51% | 機能/部門責任者:27% | EMEA:34% |

| 小規模企業:22% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、接着剤・ゴム用途からの需要を再構築するトップダウン方式から始まり、関連する生産量に対して普及率と標準的な粘着付与剤配合率を適用する。得られた数量は、地域ごとの適切な価格設定を用いて金額に変換される。並行して、サンプル抽出したサプライヤーの数量に関する議論や、樹脂ファミリー別のASP(平均販売価格)×数量による整合性チェックなど、選択的なボトムアップ方式による近似値と合計を照合し、外れ値を調整している。

主要なモデル入力には、ホットメルトおよび感圧接着剤の生産動向、包装および不織布の成長指標、タイヤ・ゴム製品の生産シグナル、原油およびロジン原料の価格動向、ロジン系、ハイドロカーボン系、テルペン系グレード間の観測された移行が含まれる。小規模用途について直接的な数量内訳が得られない場合、最終用途生産指数などの代理指標やインタビューに基づく範囲推定でギャップを補い、その後合計値に正規化している。予測は、原料価格の推移経路、下流の産業活動、特殊グレードの採用率に基づくシナリオ分析によって作成され、最も一般的な専門家コンセンサス範囲に整合させた上で確定される。

データ検証および更新サイクル

検証は、モデル化した市場合計値を、貿易動向、原料の動き、下流生産の変化を含む独立したシグナルと比較することで行われ、最終数値が単一のデータ系列に依存しないようにしている。大きな乖離が見られた場合は仮定レベルで再確認し、価格、生産能力、または最終用途需要の変化がモデルの示唆と一致しない場合はフォローアップの問い合わせを行う。

最終承認の前に、複数段階のアナリストレビューを経て、入力値、換算、年次間のブリッジを検証し、異常な変動についてストレステストを行う。レポートは年次で更新され、大規模な生産能力増強、原料の急激な変動、主要最終用途における需要ショックなど重大な事象が発生した場合には中間更新が追加される。納品の直前には、公開情報の最新の更新内容と検証済みの市場シグナルを反映するよう、最終的な見直しが実施される。

Mordor Intelligenceの粘着付与剤市場推計と他の公表推計との比較

公表されている粘着付与剤の市場規模は、トピック名が同じであっても異なる場合がある。これは、対象範囲や数量シグナルから金額への変換方法が発行元によって異なりうるためである。この表は、基準年、含まれる樹脂ファミリー、価格設定の前提といった選択が、見出しの数値にどのように影響しうるかを示している。

主な差異は通常、推計が粘着付与剤を接着剤・ゴムに販売される樹脂添加剤のみとして扱っているか、それとも隣接する接着剤原料やより広範な特殊樹脂区分も含んでいるかによって生じる。また、平均価格を単純なインフレ率で予測しているか、ロジンおよびハイドロカーボン原料サイクルや水素化グレードへのミックスシフトに連動させているか、また通貨換算を単年レートで行っているか期間平均レートで行っているかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.60 B (2025) | |

| 業界調査グループA | USD 4.35 B (2024) | より早い基準年を使用しており、価値算定は広範な最終用途の成長により強く連動しているように見え、樹脂ファミリー構成の変化が年ごとの平均価格に与える影響についての可視性は低い。 |

| 業界調査グループB | USD 4.54 B (2025) | より長期的な見通しをより高い成長プロファイルで公表しており、これはサイクル全体を通じた特殊グレード採用や価格推移に関するより積極的な前提を反映している可能性がある。 |

この表は、40億米ドル台半ばの範囲に密集していることを示しており、Mordor Intelligenceのモデルでは2025年の値が添加剤として使用される粘着付与剤樹脂(他の接着剤原料を除く)に特化しており、需要プールを収益に変換する際の対象範囲の拡大を抑制している。対象範囲を一定に保った上で、残る差異は主に基準年の選択と、原料連動の変動を通じて価格を推移させるか、より単純なインフレ型のステップで推移させるかによって説明される。

レポートで回答される主要な質問

2031年までのタッキファイア市場の予測値はいくらですか?

タッキファイア市場は2031年に60億4,000万米ドルに達し、2026年水準から年平均成長率4.65%で拡大する見込みです。

現在、最大のタッキファイア市場シェアを持つセグメントはどれですか?

テープおよびラベルが2025年の売上高の58.90%をリードしており、電子商取引包装および自動ラベリングラインに支えられています。

ロジン系タッキファイアが石油樹脂よりも速く成長しているのはなぜですか?

ロジングレードはブランドの持続可能性目標に合致し、VOCが低いため、一部の供給制約にもかかわらず年平均成長率4.95%を牽引しています。

将来のタッキファイア需要に最も貢献する地域はどこですか?

アジア太平洋はすでに35.95%のシェアを占め、インフラプロジェクトおよび消費財生産の増加により年平均成長率5.25%で前進しています。

サプライヤーは食品包装におけるVOC規制にどのように対応していますか?

メーカーは、接合性能を維持しながらFDA 21 CFR 175.125およびEPA消費者製品基準を満たす超低VOCおよび移行安全性タッキファイアを発売しています。

最終更新日: