弾道複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる弾道複合材料市場分析

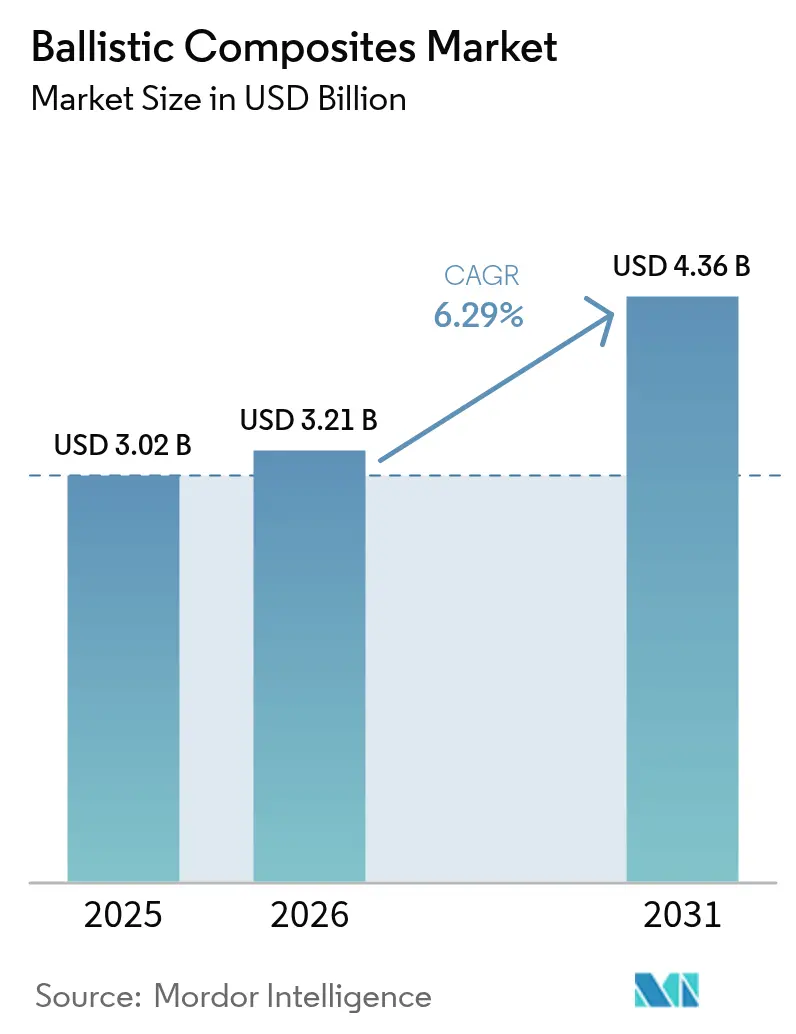

2026年の弾道複合材料市場規模は32億1,000万米ドルと推定され、2025年の30億2,000万米ドルから成長し、2031年には43億6,000万米ドルに達する見通しで、2026年〜2031年にかけて6.29%のCAGRで成長します。防衛近代化、自律走行車のシールディング、機体重量削減と乗員安全性確保を両立させようとする航空宇宙セクターの継続的な取り組みが、着実な成長をもたらしています。需要の伸びは、より軽量かつ高強度なラミネート構成、ハイブリッド繊維積層の広範な採用、および航空宇宙サプライチェーンから装甲製造ラインへの先進複合材料加工技術の移行に集中しています。アラミド繊維は今日の装甲ソリューションの多くを補強しており、ポリマーマトリックスにより製造業者はマルチヒット性能と加工柔軟性のバランスを取ることができます。北米は、米国陸軍の高予算兵士近代化プログラムおよび高度な装甲アーキテクチャに依存する次世代車両プラットフォームにより、首位の地位を維持しています。一方、アジア太平洋地域は大規模な歩兵部隊向け個人防護装備の調達加速により注目を集めています。標準アラミドと比較して引張強度を30%向上させたDuPontのKevlar EXOのような技術発表は、弾道複合材料市場を支えるイノベーションのペースを示しています。

主要レポートのポイント

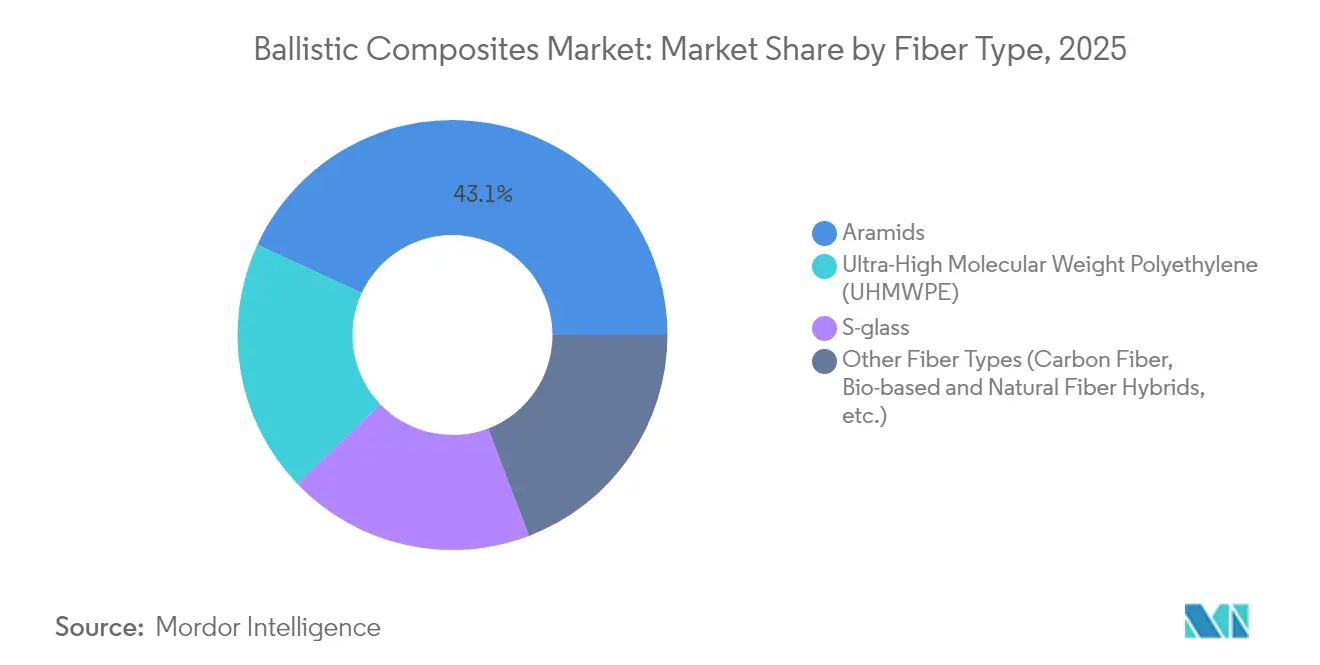

- 繊維タイプ別では、アラミドが2025年の弾道複合材料市場シェアの43.10%を占め、超高分子量ポリエチレン(UHMWPE)が2026年〜2031年にかけて最速の6.36% CAGRを記録しました。

- マトリックスタイプ別では、ポリマーシステムが2025年の弾道複合材料市場シェアの52.10%を占め、予測期間を通じて6.30% CAGRで拡大しています。

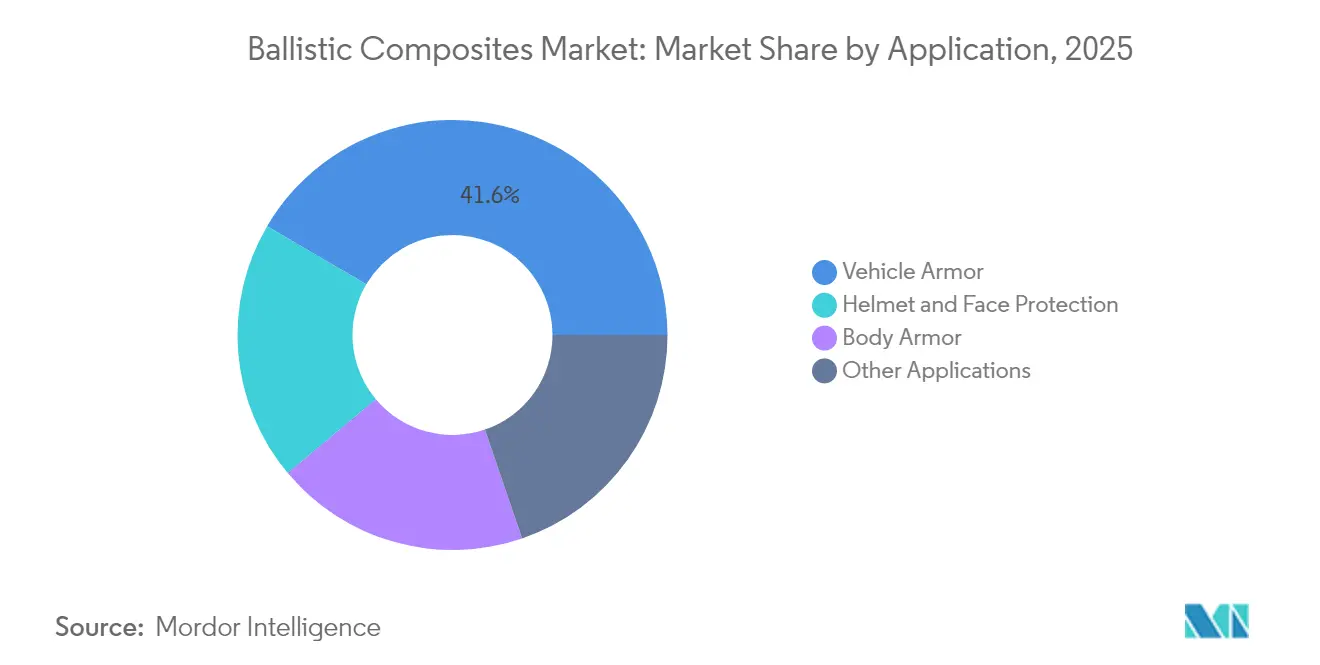

- 用途別では、車両装甲が2025年の弾道複合材料市場規模の41.55%のシェアを保有し、ヘルメット・顔面保護は2031年までに6.45% CAGRで拡大すると予測されています。

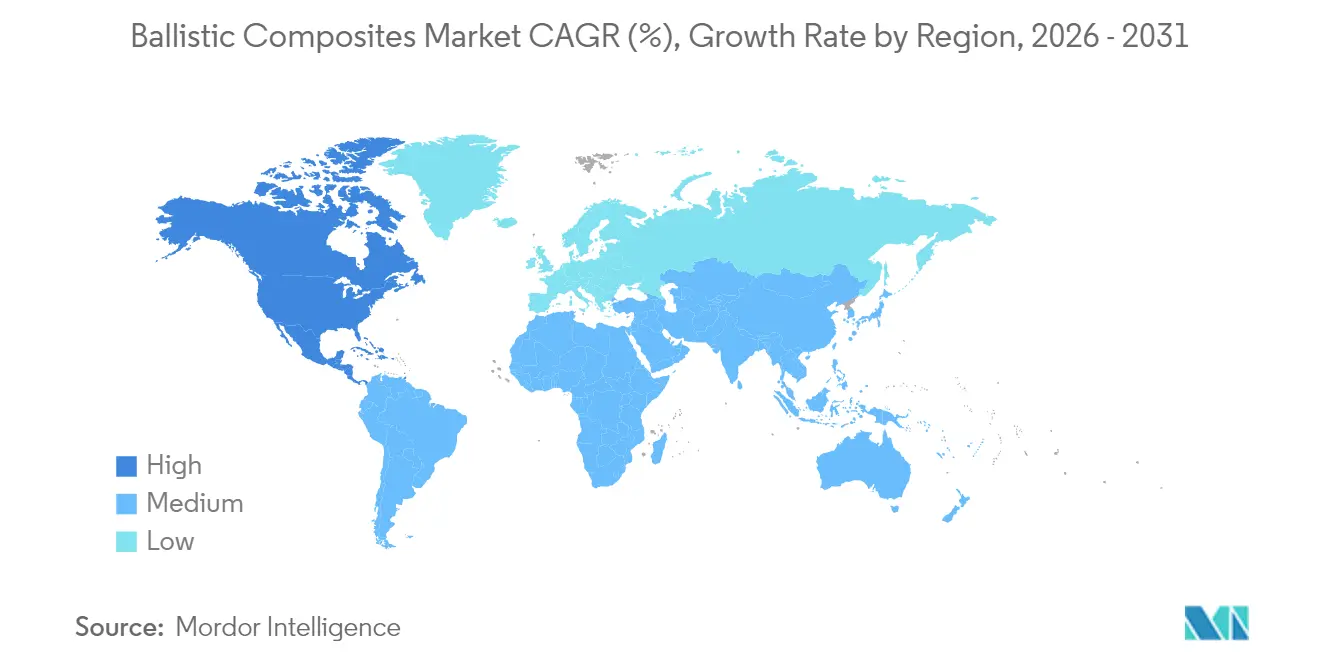

- 地域別では、北米が2025年に42.80%の収益シェアで首位を占め、同地域は2031年までに最高の6.46% CAGRも記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の弾道複合材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な防衛支出の増加 | +1.8% | 北米とアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 航空宇宙・防衛プラットフォームにおける軽量化の推進 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 新興国における急速な兵士近代化プログラム | +1.0% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 弾道防護を備えた地形対応モーター車両の開発 | +0.8% | 北米および欧州での早期採用を伴う世界規模 | 短期(2年以内) |

| 自律型地上車両向けマルチヒットハイブリッド装甲への需要増大 | +0.6% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な防衛支出の増加

主要経済国における防衛支出の拡大は、弾道複合材料の需要パターンを根本的に再形成し、従来の鋼板に代わる革新的な複合装甲システムを通じて優れた防護対重量比を実現する先進材料へと調達優先度をシフトさせています。米国陸軍のGround X-Vehicle Technologiesプログラムはこのトレンドを体現しており、生存性を維持しながら50%の重量削減を目標としています。このような戦略的転換は、将来の戦闘効果が受動的な装甲の厚さではなく機動性と俊敏性に依存するという軍事計画者の認識を反映しています。アジアの防衛市場でも並行した近代化が進んでおり、インドなどの国々が標準的な歩兵装備に先進弾道ヘルメットを統合しています。その例として、MKU Limitedが2025年にインド陸軍へKavro Doma 360ヘルメットを納入したことが挙げられます。複合材料への調達シフトは、従来の周期的な防衛支出パターンを超えた持続的な需要成長をもたらしています。

航空宇宙・防衛プラットフォームにおける軽量化の推進

航空宇宙・防衛メーカーは積極的な重量削減戦略を追求しており、弾道複合材料を次世代プラットフォーム性能の重要な実現要素として位置づけています。ミサイル用途における炭素繊維複合材料は、アルミニウム代替品と比較して40〜50%の重量削減を実現し、作戦行動範囲の延長と搭載能力の向上を可能にし、戦術的優位性に直結しています [1]AddComposites、「ミサイルケーシングにおける重量削減」、addcomposites.com。このトレンドは極限温度に対応する極超音速システムにも及んでいます。2025年、Canopy Aerospaceは再突入時の弾道衝撃に耐える再使用可能な熱防護タイルに関して280万米ドルの米国空軍契約を獲得しました。熱的要件と弾道要件の相互作用が、弾道複合材料市場に新たな成長ベクターをもたらしています。

新興国における急速な兵士近代化プログラム

新興国は包括的な兵士近代化プログラムを実施しており、従来の重装甲プラットフォームよりも個人防護システムを優先することで、個人用弾道複合材料への実質的な需要を創出しています。これらのプログラムは、兵士の生存性と機動性が従来の戦力投射よりも優先される非対称戦争能力への戦略的シフトを反映しています。個人防護システムへの重点化がヘルメットおよびボディアーマー技術のイノベーションを促進し、製造業者は弾道性能を維持または向上させながらより軽量で快適なソリューションを開発しています。UHMWPEなどの先進材料は、従来のアラミド繊維と比較して優れた強度対重量比により注目を集めており、防護レベルを損なうことなく長時間の着用を可能にしています。このトレンドは、急速な軍事近代化と国内製造能力の発展が重なるアジア太平洋市場で特に顕著であり、国際サプライヤーと地域の複合材料メーカーに機会をもたらしています。

弾道防護を備えた地形対応モーター車両の開発

軍用車両メーカーは弾道防護を後付けの追加機能ではなく基本設計要件として統合しており、荷重支持機能と防護機能を兼ね備えた構造用複合材料への需要を牽引しています。International Armored Groupの先進歩兵戦闘車両への事業拡大は、弾道複合材料が車両アーキテクチャに不可欠となっていることを示しており、Rila 6x6および8x8プラットフォームはSTANAG 4596の防護レベルを満たしながら戦術的機動性を維持するよう設計されています。この統合アプローチは、従来の追加装甲ソリューションと比較して車両全体の重量を削減しながら、進化する脅威プロファイルに対して優れた防護を提供します。自律型地上車両の開発がこのトレンドを加速させており、無人プラットフォームは乗員の快適性制約なしにより高い防護レベルに対応できるため、重要部位における先進複合材料のより積極的な使用が可能となっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い加工・認定コスト | -1.4% | コスト重視の新興市場でより高い影響を持つ世界規模 | 中期(2〜4年) |

| アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体供給の不安定性 | -0.9% | アジア太平洋に供給が集中した世界規模 | 短期(2年以内) |

| アラミド仕上げに関するペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)関連環境規制 | -0.7% | 北米および欧州、世界規模へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い加工・認定コスト

弾道複合材料業界は、複雑な加工要件と広範な認定プロトコルから生じる実質的な障壁に直面しており、生産コストと市場参入の敷居を大幅に引き上げています。2024年に施行されたNIJ規格0101.07は、弾道抵抗性ボディアーマーに対してより厳格な試験方法論を導入しており、製造業者は先進試験設備への投資と長期化した認定スケジュールへの対応を求められています [2]国立司法研究所、「NIJ規格0101.07」、nij.ojp.gov。STANAG 4569などの軍事規格は、ごく少数の試験機関しか対応できない多角度・多速度射撃マトリックスによりさらなる複雑性を加えています。制御雰囲気ホットプレス、繊維張力リグ、コンピュータ制御ドレープ成形ラインへの投資が参入コストを押し上げ、弾道複合材料市場における既存企業に有利な状況をもたらしています。

アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体供給の不安定性

原材料サプライチェーンの不安定性は弾道複合材料市場成長の重大な制約を表しており、アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体の入手可能性は、集中したサプライヤー基盤と複雑な化学処理要件の影響を受けます。アラミド繊維の生産は高度な重合プロセスを必要とする特殊化学前駆体に依存しており、環境規制、プラントメンテナンス、または地政学的緊張による混乱に対してサプライチェーンが脆弱となっています。超高分子量ポリエチレン(UHMWPE)の生産は、少数のアジアサプライヤーのみが習得しているジーグラー型触媒に依存しています。Teijin Aramidは価格圧力が高まった2024年に人員削減を行い、原料価格の変動が生産能力計画を不安定にする様子を示しました。このような不安定性により、装甲メーカーはより大きな安全在庫を保有せざるを得なくなり、運転資本への負担が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:アラミドがイノベーションを通じて優位性を維持

アラミド繊維は2025年の弾道複合材料市場規模の43.10%のシェアを保有し、6.18% CAGRで拡大すると予測されています。最新のKevlar EXO繊維は耐炎性を維持しながら引張強度を30%向上させ、より薄い装甲パネルと兵士の機動性向上を実現しています。UHMWPEは重量削減と耐湿性を優先する顧客にアピールし、差を縮めています。Sガラスは高温暴露が一般的な車両装甲において引き続き重要な位置を占めています。研究機関が14 GPaを超える動的強度を持つカーボンナノチューブヤーンを実証するにつれ、弾道複合材料市場を再定義する可能性があり、競争の緊張が高まっています。

アラミドサプライヤーは、マトリックス接着性を高める改良された表面処理と、マルチヒットシナリオ向けに多軸積層を調整できる織物メーカーとのパートナーシップを通じて地位を守っています。UHMWPEメーカーはリードタイムとコストを安定させるためにアジアでの生産能力を拡大しています。アラミド、UHMWPE、炭素繊維を組み合わせたハイブリッドラミネートは、引張強度、層間剥離抵抗性、熱的堅牢性のバランスを取っています。バイオベース繊維の取り組みはまだニッチですが、持続可能性目標に注力する防衛機関を引き付けており、弾道複合材料市場における長期的な多様化の方向性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

マトリックスタイプ別:ポリマーシステムが多用途性を実現

ポリマーマトリックスは2025年の弾道複合材料市場シェアの52.10%を占め、2031年まで6.30% CAGRで成長をリードしています。熱硬化性エポキシと高靭性フェノール樹脂は、真空補助樹脂トランスファー成形に対して予測可能な粘度ウィンドウを提供します。ポリプロピレンおよびポリアミドベースの熱可塑性テープは、短いサイクルタイムで複雑なヘルメットシェルへの熱成形を可能にします。セラミックリッチポリマーハイブリッドは先進陸上車両のマルチヒットニーズに応え、エネルギー吸収バッカーに接着された炭化ホウ素タイルを統合しています。チタンベースの金属マトリックスシステムは、比類のない耐温度性のために高コストを許容する航空宇宙プライムを引き付けています。

プロセスルートが多様化しています。オートクレーブ外固化により工場のエネルギーコストが削減され、誘導溶接によりフィールド修理性が向上します。Milliken & CompanyのTegris生地は、ポリプロピレンテープを剛性シートに融合することで、ガラスラミネートと同等の破片抵抗性を半分の重量で実現する方法を示しています。マトリックスメーカーはPFAS規制に対応するため、弾道効率を維持する水性分散化学を導入しています。

用途別:車両装甲がリード、ヘルメットが加速

車両装甲は2025年の弾道複合材料市場シェアの41.55%を占めました。Bradley M2A2 ODS-SAなどの歩兵戦闘車両は、タンデム弾頭を無力化するために反応タイルで補強された積層鋼・アルミニウムを採用しており、新型バリアントは質量削減とペイロード向上のために複合材料製船体セクションを統合しています。複合金属フォームの技術実証は将来の車両に有望性を示しており、このフォームは固体装甲板の3分の1の重量で3倍の衝撃エネルギーを消散させ、弾道複合材料市場の対応可能な機会を拡大しています。

ヘルメット・顔面保護は最も急速に進歩しているサブ市場であり、2031年まで6.45% CAGRが予測されています。次世代戦闘ヘルメットはUHMWPEシェル、アラミド層、衝撃吸収ライナーを融合しており、統合バイザーは完全な顔面カバレッジのためにグレード透明セラミックを適用しています。剪断増粘流体を使用した液体装甲コンセプトは衝撃時に瞬時に固定され、通常の着用時には柔軟性を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.80%の収益シェアで弾道複合材料市場をリードし、2031年まで6.46% CAGRで成長すると予想されています。将来長距離強襲航空機プログラムは、Bell V-280 Valor機体に搭載されたIntegris Composites装甲に依存しており、持続的な需要の明確なシグナルとなっています。堅固な連邦防衛予算、強靭なサプライチェーン、大学支援の試験インフラが地域の優位性を支えています。

アジア太平洋は北米以外で最も急速に拡大している地域です。中国、インド、日本、韓国は軽量な個人防護装備と国内生産の車両装甲に投資しています。インドの軽戦闘車両プログラムは縁石重量削減のために複合材料アプリケキットを指定しており、鋼鉄のみの船体からの転換を反映しています。韓国はK2ブラックパンサー戦車に繊維金属ラミネートを統合し、重量ペナルティなしに地雷抵抗性を向上させています。

欧州は高まる安全保障上の懸念の中で控えめな防衛予算を復活させています。International Armored Groupなどのメーカーはブルガリアに拡張された車両工場を運営し、NATO契約のリードタイム短縮を確保しています。ドイツはアクティブ防護スイートとモジュール式複合材料スカートを備えたLeopard 2 ARC 3.0をテストしており、同盟艦隊全体で交換可能な複合材料モジュールへの需要を押し上げています。

規制環境

ボディアーマーに使用される防弾複合材は、材料選定、積層構造、および認定コストに影響を与える性能基準と試験方法によって形作られている。米国では、National Institute of Justice(NIJ)規格0101.07(2024年に施行)が法執行機関向けボディアーマーの耐弾性要件を強化しており、ASTMに準拠した試験室手順に依拠している。これにより、生産ロット全体にわたる繊維、樹脂、積層工程の一貫した管理の必要性が高まっている。

2025年を通じて、NIJはコンプライアンス枠組みの改良を継続し、NIJ規格0123.00(NIJ Ballistic Protection LevelsおよびAssociated Test Threatsの仕様書)の公表や、NIJ 0101.07への補遺の更新(2025年7月の補遺2、2025年11月の補遺3を含む)を行った。国際的に取引される防弾材料や完成アーマーについては、輸出管理も引き続き制約要因であり、米国のITAR(国務省所管)およびEAR(商務省所管)に基づく分類依存の要件が、サプライヤー認定、顧客適格性、および先進繊維とアーマーシステム設計の国境を越えた技術移転に影響を与えている。

バリューチェーン分析

防弾複合材のバリューチェーンは化学原料と特殊前駆体から始まり、繊維生産(アラミドおよびUHMWPE)、織物形成と一方向テープまたはプライ製造、プリプレグとパネルの一体化を経て、最終的にはアーマーOEMによるボディアーマー、ヘルメット、車両用アプリケへの統合に至る。上流の投入材には、アラミドポリマー前駆体、エチレン系UHMWPE樹脂(および触媒)、ならびに一体化温度、サイクルタイム、複数弾着性能に影響を与える特殊樹脂系(エポキシ、フェノール、熱可塑性樹脂)が含まれる。

中流の加工業者および複合材成形業者は、繊維を織物、多軸、UD形態に変換し、一体化されたシートや積層板を製造する。アーマーOEMは完成システムを組み立て、NIJおよびSTANAGの試験プログラムを実施する。ボトルネックは、高性能繊維の供給可能性と認定処理能力の周辺に集中する傾向があり、物流もセラミックおよび前駆体の納入を混乱させる可能性がある。ハンブルクやロッテルダムなど欧州主要港での混雑が、ハードアーマー用投入材の摩擦要因として指摘されている。上流での生産能力の変化は、リードタイムと配分動態を変化させ得るものであり、その一例として、Solstice Advanced MaterialsがSpectra Shield防弾繊維の生産に対して2億2,000万米ドルの拡張投資を開始したこと(2026年1月発表)が挙げられ、これは重要繊維の供給をより安全かつ国内に根ざしたものにする広範な動きを後押ししている。

競争環境

弾道複合材料市場は、DuPont、Avient Corporation、Honeywell International Inc.、TEIJIN LIMITED、BAE Systemsなどの主要プレーヤーの存在により、中程度の集約を示しています。これらの企業は独自の繊維化学、成熟した仕上げライン、調達機関との数十年にわたる関係を保有しています。DuPontが2025年にKevlarおよびNomexの売却を検討したこと(約20億米ドルと評価)は、ポートフォリオ最適化を示すとともに、高マージン防衛繊維の魅力を強調しています。ポートフォリオの刷新が加速しています。Avientは2025年にDSM Protective Materialsを20億米ドルで買収し、Dyneema UHMWPEを継承して個人装甲での拡大プラットフォームを獲得しました。

弾道複合材料業界のリーダー

DuPont

TEIJIN LIMITED

Honeywell International Inc.

Avient Corporation

BAE Systems

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国におけるNIJ 0101.07や軍事プログラム向けSTANAG主導の調達といった、より厳格化する性能基準が、ヘルメット、ハードプレート、車両キット向けのより軽量で複数弾着対応のソリューションを求める業界の動きと交差する点に、明確な機会が生じている。より多くの試験能力を内製化し、再現性のある積層工程を標準化し、繊維を認定済みの樹脂系と組み合わせるメーカーは、基準や脅威マトリックスが更新された際の再認証サイクルを短縮できる可能性があり、これは2025年中の補遺を通じたNIJによる0101.07の改訂によって裏付けられている。

質量を増やすことなくエネルギー吸収性を向上させるハイブリッド化と界面工学には、技術的な空白領域が残されている。査読済みの2026年の研究報告は、複数の道筋を示しており、その中には炭化ホウ素(B4C)と組み合わせたUHMWPEハイブリッド防弾パネルがあり、STANAG 4569レベル3要件を満たしながら鋼材基準に対して大幅な軽量化を達成している。また、UHMWPE複合材システムにおける動的衝撃エネルギー吸収を高める官能化カーボンナノチューブ(CNT)フィルム手法もある。供給面では、認定済み繊維生産能力を拡大する上流投資により、アーマーOEMおよび加工業者はデュアルソーシングとより迅速な納期サイクルを追求する余地が生まれており、これはSolstice Advanced Materialsがバージニア州で2億2,000万米ドルのSpectraおよびSpectra Shield製造拡張を発表したこと(2026年1月)によって支えられている。

最近の業界動向

- 2026年1月:Solstice Advanced Materialsは、バージニア州チェスターフィールド郡におけるSpectraおよびSpectra Shield防弾繊維製造の拡張に対して2億2,000万米ドルの投資を発表した。この拡張は、ハードアーマーおよびソフトアーマーに使用されるUHMWPEベースの防弾複合構造に対する国内供給可用性を強化する。この上流での生産能力対応は、NIJおよびSTANAG要件に適合するアーマーOEMのリードタイムを改善し、配分リスクを低減し得る。

- 2025年12月:DuPontはハードアーマー用途向けにKevlar EXOを発売し、防護対重量性能が重要となるヘルメットおよび防弾プレートインサートでの使用に向けて同繊維を位置づけた。この発売は、複数弾着耐久性と製造性のバランスを取るハイブリッド積層向けに、市販可能なアラミド選択肢をもう一つ追加するものである。また、認定サイクルが複数年契約の材料選択を固定し得る市場において、継続的な製品刷新が進んでいることを示している。

- 2024年1月:Atomic-6は、米空軍プログラムを支援する急速硬化型複合アーマー製造技術の開発を推進するため、混合資金調達により920万米ドルを調達した。この取り組みは、生産サイクルを短縮し、認定と処理能力に関連するコスト障壁を低減できる、より高速な処理経路を目標としている。規模拡大が実現すれば、急速硬化処理は、プレス時間とエネルギー使用の比例的な増加なしに、加工業者やアーマー統合業者の生産能力を拡大できる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、防弾複合材市場は、防弾脅威の衝撃を阻止または軽減するために設計された複合材料を対象とし、重量と機動性が重要となる防護製品およびプラットフォームで使用されるものを含む。

対象範囲の除外事項:単独の防護製品として販売される基本金属および非複合防護材料は除外し、また試験、設置、保守などのサービスも除外する。

セグメンテーション概要

- 繊維タイプ別

- アラミド

- 超高分子量ポリエチレン(UHMWPE)

- Sガラス

- その他の繊維タイプ(炭素繊維、バイオベースおよび天然繊維ハイブリッドなど)

- マトリックスタイプ別

- ポリマー

- ポリマーセラミック

- 金属

- 用途別

- 車両装甲

- ボディアーマー

- ヘルメット・顔面保護

- その他の用途(航空機・船舶保護、高性能スポーツ用品など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの構造を設定し、測定可能な防衛および安全保障需要シグナルに結び付けるために用いられた。防衛調達および予算文書、税関・貿易統計、防弾性能および防護装備に関連する規格資料などの公開情報源をレビューした。

前提条件を現実的なものに保つため、米国国勢調査局の貿易データ、UN Comtrade、世界銀行のマクロ指標、NATOおよび各国防衛省の発表、ならびにアラミド、UHMWPE、複合積層材を扱う査読済み材料科学ジャーナルなどの情報源を用いて、採用動向と材料動向も相互確認した。サプライヤーのウェブサイト、投資家向けプレゼンテーション、年次報告書は、製品の位置付けと最終用途への露出を理解するために用いられ、企業財務、特許検索、出荷レベルの貿易情報に関する有料購読サービスは、公開データが乏しい部分を埋めるのに役立った。これらは例示に過ぎず、データ収集、検証、および調査内容の明確化のために参照した情報源は他にも多数存在する。

一次インタビューおよび調査

一次調査は、複合材需要のうち真に防弾グレードである部分の割合、および購買サイクルが最終用途と地域によってどのように変化するかを検証することに重点を置いた。材料サプライヤー、加工業者、下流の利用者と幅広く意見交換を行い、典型的な用途(ボディアーマー、車両用アーマー、ヘルメットおよび顔面防護)を確認するとともに、APAC、EMEA、南北アメリカ全域における価格動向、認定期間、繊維とハイブリッド積層間の代替について整合性を確認した。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 最高経営責任者層:12% | APAC:37% |

| ミドルティア:55% | 機能/部門責任者:33% | EMEA:37% |

| 小規模プレーヤー:14% | マネージャー:55% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、調達の方向性、防護装備の支給パターン、プラットフォームレベルでのアーマー需要を用いて防衛・安全保障の需要プールを再構築し、それを複合材料の価値へと変換するトップダウン構築から始まった。この経路を設定した後、用途別のサンプル数量に典型的な複合材含有率と平均販売価格を乗じる選択的なボトムアップチェックを実施し、両方の視点の間に持続的な乖離が見られた場合には調整を行った。

モデルで用いた主要な入力には、アラミドとUHMWPEの間の構成比の変化、ハードアーマーとソフトアーマー使用の比率、ベストおよびプレートの交換・修繕時期、車両アーマーの改修活動、ならびに高性能繊維および樹脂系の価格動向が含まれる。予測はシナリオ分析を用いて構築され、基本、保守的、加速の各調達シナリオを専門家と協議した上で、直近の契約シグナルおよび生産能力に関するコメントと一致する最終経路を選定した。特定の国やニッチ用途について直接的な数量シグナルが得られない場合には、代理指標(防衛支出の方向性や関連防護装備の貿易フローなど)を用い、後にインタビューでのフィードバックを通じて正規化した。

データ検証と更新サイクル

算出結果は、防衛予算の変化、既知の調達プログラム、主要繊維および複合材形態の観測された価格変動といった独立したシグナルと照合された。ある国の結果が異例に見える場合には、前提条件を再検討し、その変化が時期的要因、通貨要因、あるいは真の需要拡大によるものかを確認するためのフォローアップ通話を実施した。

最終確定前に、モデルと記述されたロジックは複数段階のアナリストレビューを経て、計算誤りや定義の不整合が除去される。本レポートは年次で更新され、主要な契約獲得や原材料価格の急激な変動といった重大な出来事が発生した場合には中間更新が行われる。納品直前には、最新の公開情報と数値が整合するよう最終確認が実施される。

Mordor Intelligenceの防弾複合材市場推計と他の公表推計との比較

防弾複合材の公表市場規模は、たとえ皆が同様の防護ニーズについて論じていたとしても、大きくかけ離れて見えることがある。この差異は通常、何が防弾グレード材料として数えられるか、どの用途が含まれるか、そして基準年における価格と通貨のタイミングがどのように扱われるかに起因する。

この市場において、最大のギャップ要因となる傾向があるのは、隣接する非防弾複合材が混入されているかどうか、支出が防衛調達シグナルから算出されているか、あるいは広範な材料収益から算出されているか、そして当年値がボディアーマー、車両用アーマー、ヘルメット・顔面防護の間の特定の用途構成に固定されているかどうかである。一部の推計はより早い基準年から出発して単一の成長率を適用しており、これは調達サイクルや認定の遅延による短期的な急増を見逃す可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.21 B (2026) | |

| 業界調査発行者A | USD 1.91 B (2024) | より早い基準年を用いており、広範な防弾防護需要に規模算定を固定しているように見受けられ、これは後年に材料価値を押し上げるプラットフォームおよび更新サイクルの影響を過小評価する可能性がある。 |

| 業界調査発行者B | USD 2.09 B (2025) | 何が防弾グレード複合材に該当し、何が隣接複合材であるかについての明確性が限定的であり、調達時期が明示的にモデル化されていない場合、より長い予測期間が成長前提を増幅させる可能性がある。 |

ベンチマーク表に示されるばらつきは、主に基準年の選定と定義に何が含まれるかによって説明され、Mordor Intelligenceのモデルでは、2026年の値は用途レベルの需要(ボディアーマー、車両用アーマー、ヘルメット・顔面防護)に結び付けられ、単一の混合成長経路ではなく、価格および構成比の確認によって検証されている。対象範囲、時期、価格ロジックが明示されることで、最終的な数値は追跡しやすくなり、調達サイクルの変化に応じて更新しやすくなる。

レポートで回答される主要な質問

弾道複合材料市場の現在の価値はいくらですか?

弾道複合材料市場規模は2026年に32億1,000万米ドルであり、2031年までに43億6,000万米ドルに達する見通しです。

どの繊維タイプが販売をリードしていますか?

アラミド繊維は2025年に43.10%の市場シェアでリードし、6.18% CAGRで成長を続けています。

なぜポリマーマトリックスが装甲パネルで好まれるのですか?

ポリマーシステムは加工柔軟性と高いエネルギー吸収性を組み合わせ、マルチヒット能力を支援するため、52.10%の市場シェアを占めています。

どの地域が最も速く成長していますか?

北米は42.80%のシェアを保有するだけでなく、米国の兵士近代化および車両装甲プログラムに牽引されて最高の6.46% CAGRも記録しています。

どのような規制が成長を妨げる可能性がありますか?

カリフォルニア州やニューヨーク州などで採用されたアラミド仕上げに関するペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制は、コーティングの再調合と装甲製品の再認定を必要とします。

最終更新日: