超音波センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

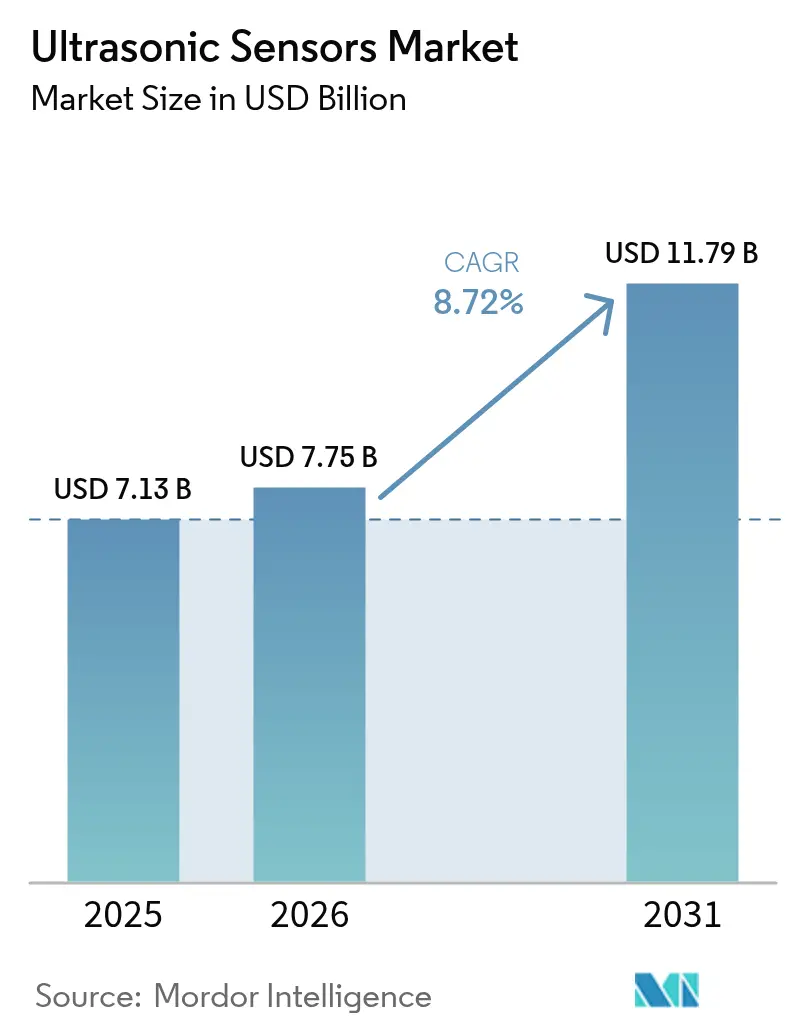

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 11.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波センサー市場分析

超音波センサー市場規模は2025年に71億3,000万米ドルと評価され、2026年の77億5,000万米ドルから2031年には117億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.72%です。インダストリー4.0オートメーションへの投資拡大、自動車安全義務の義務化、非接触計測技術の普及拡大が引き続き需要を押し上げています。精密センシングは現在、ダウンタイムを削減し生産収率を安定させる予知保全イニシアチブを支えています。自動車メーカーはUNECE R159およびEU GSR2規制を満たすためにマルチセンサーアレイを統合し、水道事業者は超音波レベルプローブを導入して処理プラントのパフォーマンスを最適化しています。高周波マイクロマシン超音波トランスデューサー(MUT)は携帯型医療画像診断やウェアラブルデバイスへの用途を拡大し、南米の鉱業・インフラプロジェクトへの地域的多様化が収益基盤を広げています。サプライヤーが信号処理ファームウェアに人工知能を組み込み、クロストークへの対処と物体分類精度の向上を図ることで、競争の激しさが増しています。

主要レポートのポイント

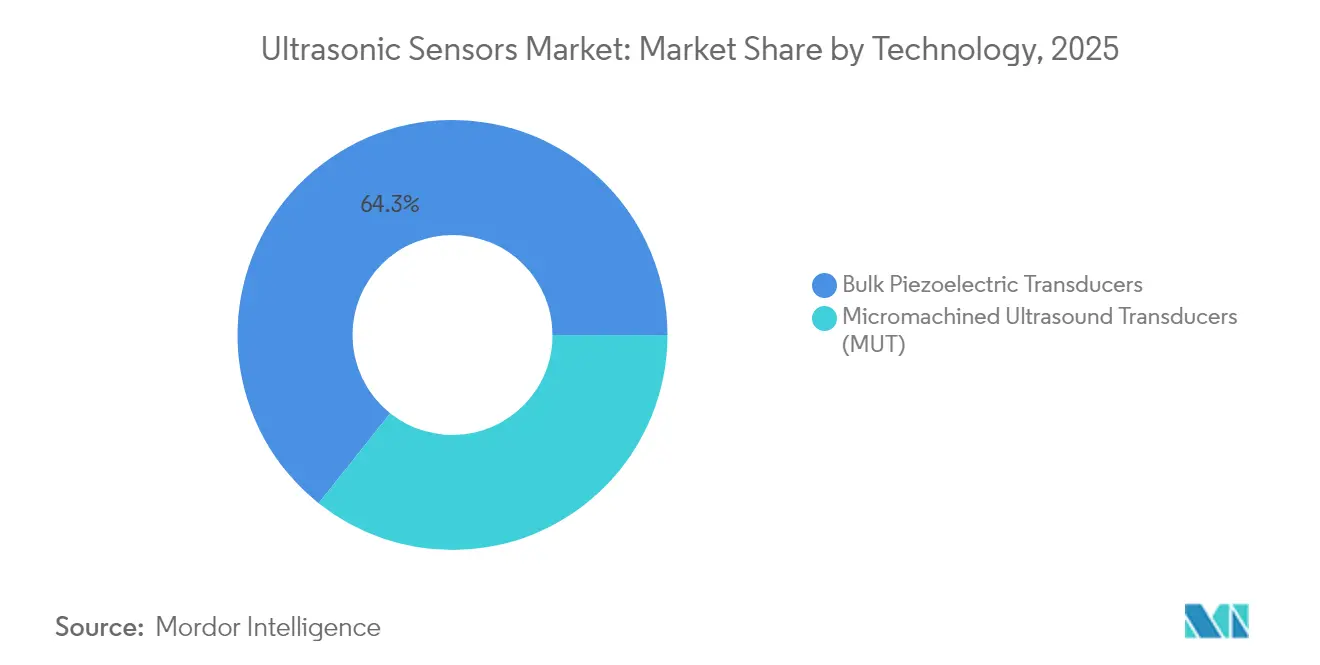

- 技術別では、バルク圧電トランスデューサーが2025年の超音波センサー市場シェアの64.30%をリードし、マイクロマシン超音波トランスデューサー(MUT)は2031年にかけてCAGR 12.64%で拡大する見込みです。

- 製品タイプ別では、近接・距離センサーが2025年の超音波センサー市場収益の39.40%を占め、レベル・深度センサーは2031年にかけてCAGR 11.58%を記録すると予測されています。

- レンジ別では、短距離ユニットが2025年の超音波センサー市場規模の54.30%を占め、長距離サブセグメントは2031年にかけてCAGR 10.63%で成長すると予測されています。

- 取り付けタイプ別では、インライン・ねじ込み式フォーマットが2025年の超音波センサー市場シェアの69.10%を占め、ブロックセンサーはCAGR 10.02%で拡大しています。

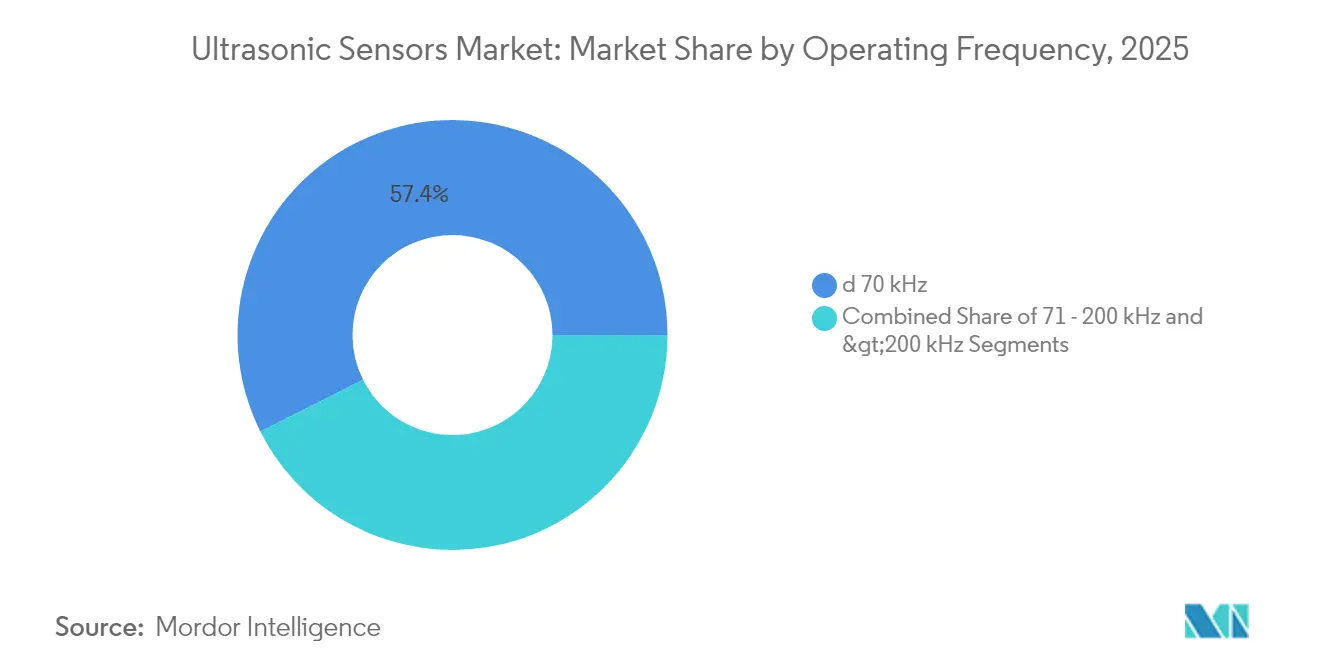

- 動作周波数別では、低周波モデルが超音波センサー市場シェアの57.40%を占め、高周波デバイスはCAGR 12.12%で増加しています。

- エンドユーザー別では、産業製造が2025年の超音波センサー市場シェアの27.60%を占め、自動車セクターは2031年にかけてCAGR 11.08%で成長すると予測されています。

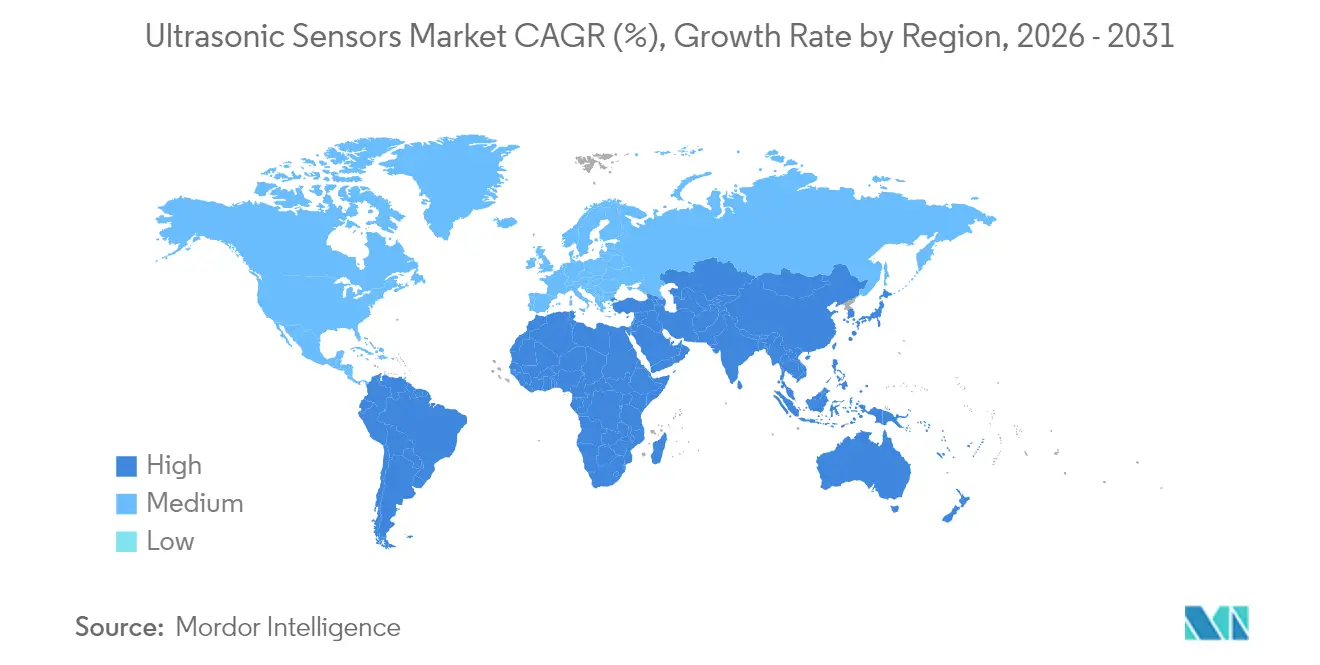

- 地域別では、アジア太平洋が2025年の超音波センサー市場シェアの37.60%を占め、南米は2026年から2031年にかけてCAGR 9.76%で推移すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル超音波センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インダストリー4.0生産セルにおける高精度超音波センサーの導入拡大 | + 2.1% | ドイツ、日本、韓国、グローバルに拡大 | 中期(2〜4年) |

| 中国およびEUの乗用車安全規制における前後方障害物検知義務の義務化 | + 1.8% | 中国、欧州連合、ASEANへの波及 | 短期(2年以内) |

| GCC諸国のスマート上下水道事業における非接触レベル監視の急速な普及 | + 1.3% | GCC、広域MENA | 中期(2〜4年) |

| 医療ポイントオブケア画像診断デバイスにおける高周波(200 kHz超)MUTアレイの活用 | + 1.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 洋上風力O&Mロボットへの耐腐食性PVDFプローブの展開 | + 0.9% | 北海、バルト海、米国東海岸、アジア洋上 | 長期(4年以上) |

| 産業・移動ロボットにおける誤検知を削減するAI駆動センサーフュージョンアルゴリズム | + 1.0% | 米国、ドイツ、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0生産セルにおける高精度超音波センサーの導入拡大

インダストリー4.0セルはサブミリメートル精度を要求するようになり、サプライヤーはレガシーセラミックスより400 kHz超・帯域幅40%広いキャパシティブMUTの採用を進めています。IO-Link対応デバイスは機械学習モデルにデータを供給し、状態ベースのアラートにより計画外ダウンタイムを30%削減します。グローバルメーカーは生産能力を現地化しており、Omronがサウスカロライナ州で920万米ドルの拡張を行ったことはカスタムプローブのリードタイム短縮の好例です。

中国およびEUの乗用車安全規制における前後方障害物検知義務の義務化

EU GSR2および中国の同期規制により、すべての新型軽自動車に近距離超音波センシングに依存する自律緊急ブレーキおよび車線維持機能の搭載が義務付けられています。出荷台数は2009年の300万台から2023年には2億台に急増しました。Boschは超音波、レーダー、カメラ信号をAIフュージョンアルゴリズムで統合し、歩行者と静止物体を識別することで脆弱な道路利用者の要件を満たしています。

GCC諸国のスマート上下水道事業における非接触レベル監視の急速な普及

GCC地域の水道事業者は超音波レベルプローブを活用して水不足の緩和とメンテナンスコストの削減を図っています。世界銀行の調査は水とエネルギーの相互依存関係を強調し、超音波デバイスが非侵入型・耐腐食性計測によって実現する海水淡水化効率の向上を促しています。Pepperl+FuchsのLoRaWAN対応WILSENソニックモジュールは広大なプラント全体のカバレッジを拡大し、リアルタイムのオーバーフローアラートを可能にします。[2]Pepperl+Fuchs、「ワイヤレス超音波センサー」、pepperl-fuchs.com

洋上風力O&Mロボットへの耐腐食性PVDFプローブの展開

洋上風力事業者は、塩水環境でのブレード侵食および海中溶接欠陥を検出するため、メンテナンスロボット内にポリフッ化ビニリデン(PVDF)超音波ヘッドを採用しています。北海での初期試験では、常時飛沫にさらされてもセンサーの寿命が延長されることが確認されており、欧州設備の長期的なO&Mコスト削減を支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 10 mを超えるマルチセンサーADASクラスターにおける信号減衰 | –1.4% | グローバルプレミアム車両プログラム | 短期(2年以内) |

| −40°Cの北欧動作条件下での圧電スタックの性能ドリフト | –0.8% | 北欧諸国、カナダ北部、シベリア | 中期(2〜4年) |

| 医療画像診断向け高周波MUTウェーハの高製造コスト | –0.7% | 米国、欧州、日本 | 長期(4年以上) |

| 特殊圧電材料(チタン酸ビスマス、KNNなど)のサプライチェーン制約 | –0.6% | グローバル、欧州での深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

10 mを超えるマルチセンサーADASクラスターにおける信号減衰

車両センサー密度の高さが超音波クロストークを引き起こし、11メートル超での検知精度を低下させます。自動車設計では現在1台あたり12〜16台のデバイスが統合されており、干渉リスクが拡大しています。研究により、大気変動がこれらの影響を増幅させることが確認されており、レーダーまたはLiDARとのペアリングが不可欠となっています。Sonairの音響測距・検知プラットフォームは視野角を180度に広げることでセンサー数を削減します。

−40°Cの北欧動作条件下での圧電スタックの性能ドリフト

温度変動は誘電率と圧電係数を変化させ、−20°C以下での測定値を劣化させます。北欧でのフィールドテストでは、加熱ハウジングまたは代替材料が必要とされています。チタン酸ビスマスセラミックスは高温に耐えますが、コストが上昇するため特殊用途フリート以外での使用は限定的です。[3]MDPI、「高温用超音波トランスデューサーとしてのチタン酸ビスマス」、mdpi.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MUTアレイがプレミアム用途を牽引

バルク圧電トランスデューサーは2025年の超音波センサー市場シェアの64.30%を維持し、自動車駐車システム向けの経済的な量産に支えられています。このセグメントの規模優位性がユニットコストを低く抑えています。一方、MUTアレイは医療画像診断と精密ロボティクスが小型高周波性能を求めることから、CAGR 12.64%で成長しています。MUT技術に関連する超音波センサー市場規模は、PMUTが空気結合検出に優れ、CMUTが液体結合画像診断を支配するにつれて急速に拡大すると予想されます。

この技術移行は、形状縮小時のセラミックプレートの物理的限界を反映しています。チタン酸カリウムナトリウムPMUTは10 cmで105.5 dB/Vを記録し、窒化アルミニウム競合品を凌駕しています。CMOSエレクトロニクスとの統合により、スマートデバイスの総部品表コストを削減するオンチップビームフォーミングが簡素化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:レベルセンサーが産業分野での牽引力を獲得

近接・距離モデルは2025年収益の39.40%を占め、自動車バンパーやロボット安全カーテンに採用されています。しかし、レベル・深度センサーはスマートインフラプロジェクトにより、CAGR 11.58%を記録しています。継続的な流体レベルの把握により、水道・化学・食品施設のメンテナンスが抑制されます。

ワイヤレステレメトリーは遠隔タンクへのカバレッジを拡大し、サービストラックの出動を削減する予知スケジューリングを可能にします。透明液体検出と壁越しセンシングにより、超音波プローブは光学式やフロート式に対して優位性を持ち、過酷な産業環境全体での市場リーダーシップを確固たるものにしています。

レンジ別:長距離用途が成長を加速

短距離ユニット(2 m未満)は2025年の超音波センサー市場規模の54.30%を占め、コアADASおよび工場安全フェンスに使用されています。長距離デバイス(10 m超)は、インフラ管理者が広域監視を求めることからCAGR 10.63%で拡大しています。マイクロ波にヒントを得たコーディングスキームにより、屋外プローブが雨や霧の中でも有効なターゲットを識別できるようエコーをフィルタリングします。

TDKのICU-30201はミリメートル精度で9.5 mの安定した到達距離を実現し、倉庫自動化やスマートビルの在室分析に魅力的です。高度なフィールドプログラマブルゲートアレイがゲイン制御をさらに強化し、農業や交通管理への展開を拡大しています。

取り付けタイプ別:ブロックセンサーが柔軟な設置を可能に

従来のインライン・ねじ込み式フォーマットは、配管や機械ハウジングとの直接互換性から69.10%のシェアを維持しています。レトロフィット対応のブロックセンサーは、ブラウンフィールドプラントが配管切断の手間を避けるため、年率10.02%で増加しています。クランプオン式流量計は現在、成熟した油田監視を支え、プロセスを中断することなくリアルタイム出力を提供しています。

ワイヤレスブロックはタンク外部に取り付けられ、リチウム電池とメッシュ無線を活用して、本格的な設備投資前にプロセス改善を検証する一時的なフィールドトライアルをサポートします。

動作周波数別:高周波用途がイノベーションを牽引

低周波ユニット(70 kHz以下)は、深い透過性や粉塵環境への耐性が求められる用途で57.40%のシェアを維持しています。高周波デバイス(200 kHz超)は医療画像診断需要に支えられ、CAGR 12.12%を示しています。周波数アジリティにより、プローブは帯域をスイープし、1つのパッケージで近距離・遠距離カバレッジを組み合わせることができます。

携帯型スキャナーは5 MHz超の内部反射波を軟部組織診断に使用し、産業用ウェーハは300 kHzバーストを半導体ウェーハのサブミリメートル検査に展開します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:自動車・モビリティが普及を加速

産業製造は2025年に27.60%のシェアでリードし、数十年にわたる自動化投資に支えられています。自動車は義務的安全機能と自律化能力ロードマップにより、年率11.08%で成長しています。コンシューマーエレクトロニクスはジェスチャーコントロールに超音波タイムオブフライトを活用し、農業は穀物充填監視や家畜の存在検知にセンサーを活用しています。

ポイントオブケアデバイスのコストと消費電力が低下するにつれて医療分野での採用が増加し、慢性疾患管理と遠隔診察が強化されています。

地域分析

アジアは中国の車載エレクトロニクスブームと日本の精密製造の伝統を背景に、2025年収益の37.60%を確保しました。政府の義務化により超音波近接検知が新型乗用車の標準となり、半導体クラスターがネイティブMUT製造を可能にしています。韓国はセンサーASICを供給し、インドの低価格車市場はコスト最適化設計の普及を促進しています。政策主導のスマートシティ支出が超音波センサー市場を地域インフラ展開にさらに組み込んでいます。

北米はプレミアムニッチに集中しています。米国は外来診断向け高周波プローブを推進し、航空宇宙セクターは構造健全性監視に堅牢なユニットを活用しています。カナダの冬季環境が温度補償スタックへの需要を形成しています。FDA指針が承認を合理化し、以前の規制サイクルよりも迅速に新プラットフォームをベッドサイドおよび家庭環境に提供しています。

欧州は規制リーダーシップと産業力を融合させています。EU GSR2が同期した自動車需要を引き起こし、ドイツのロボティクスクラスターがリアルタイムプロセスフィードバック向けIO-Link対応プローブを先導しています。北欧の水道事業者は−40°Cに耐える加熱センサーパッケージを要求し、材料工学の突破口を促しています。一方、南米は鉱業企業が遠隔地を自動化し、政府が水道網を近代化するにつれて最速のCAGR 9.76%を記録し、耐久性のある非接触計測への需要が高まっています。

規制環境

超音波センサーの規制対応はアプリケーション主導であり、自動車および医療分野の最終用途は、一般的な産業オートメーションよりも厳しい安全性・性能要件の対象となっています。自動車分野では、障害物検知や運転支援機能に関するUNECE R159やEU GSR2などの義務化により、OEMのセンサー統合が形作られ、マルチセンサー環境における検証要件が増加し、センサーフュージョン対応アーキテクチャへの需要が加速しています。

規格に関する動向も、相互運用性と検証に対する要求を厳格化しています。医療用診断超音波機器については、IEC 60601-2-37:2024(EN IEC 60601-2-37:2025として採用)が基本安全性および必須性能要件を定めており、EN ISO 18563-2:2024(フェーズドアレイプローブ特性評価)やEN ISO 16823:2025(透過試験法)などのプローブおよび検査規格が、産業用途およびNDT関連展開における適格性評価および受入試験に影響を与えています。危険な産業環境では、ATEX(EU)、IECEx(国際)、ANZEx(オーストラリア/ニュージーランド)などの地域承認が、鉱業、石油・ガス、プロセスプラントで使用されるセンサーの関門としての役割を引き続き果たしています。

バリューチェーン分析

超音波センサーのバリューチェーンは、圧電セラミックスや特殊ポリマー(例えば過酷環境向けPVDFヘッド)などの上流材料・部品サプライヤーから始まり、信号処理用のASICおよびファームウェア要素、温度・侵入・化学耐性に対応したパッケージングが加わります。これらの入力材料は、バルク圧電ユニットおよび近年増加しているMUTベースデバイスを組み立てるセンサーOEMおよびモジュールメーカーに引き渡され、規格に沿った校正・特性評価ツール(例えば、超音波音場中のハイドロフォン特性に関するIEC 62127-3、IEC 62127-3:2022+AMD1:2026として更新)を通じて性能検証が行われます。標準化フォーラムや専門機関も、フェーズドアレイ方式に関する取り組みや、RoHS関連要件の進展に伴う鉛フリー圧電セラミックスへの移行など、設計目標や試験手法に影響を与えています。

下流側では、サプライヤーは自動車、産業オートメーション、水道事業者、医療OEMとの直接取引を通じて、また、センサーをロボティクス、AGV安全機能、タンクゲージング、IIoTソリューションに組み込む正規販売代理店やシステムインテグレーターを介した間接チャネルを通じて販売しています。差別化はますます接続性を中心に進んでいます(例えば、工場分析にデータを供給するIO-Linkデバイスや、分散資産向けのLoRaWAN対応レベルセンシング)。一方で、供給の継続性は、特殊圧電材料の入手可能性や、精密製造およびアプリケーション固有のカスタマイズに伴うリードタイムの影響を受ける可能性があります。

競合環境

超音波センサー市場は、単一のプレーヤーがすべてのニッチを支配しているわけではなく、中程度の断片化を示しています。Keyence、Pepperl+Fuchs、Sick AGは実績ある信頼性と広範な流通網を活用し、迅速なグローバル納品を可能にしています。Bosch、Denso、Texas InstrumentsはセンサーコントローラーにAIエンジンを組み込み、物体認識を向上させ誤検知率を低下させています。Sonairなどのスタートアップは3D音響測距を導入し、センサー数とシステムコストを削減しています。

戦略的動向はソフトウェア差別化に焦点を当てています。Boschは2027年までにAIに25億ユーロを投資し、エッジ処理データをOEM向けサービスとして位置付けています。[1]Robert Bosch GmbH、「動きを生み出すAI」、bosch-presse.de BinMasterによるSenixの買収は産業用レベルセンシングラインを拡充し、OmronのUS工場は北米クライアント向けの迅速なカスタマイズを目指しています。過酷な洋上・北極域では、PVDFヘッドと熱補償がプレミアム価格を獲得するホワイトスペース機会が残っています。

超音波センサー産業リーダー

Keyence Corporation

Pepperl+Fuchs AG

Honeywell International Inc.

Baumer Ltd

Rockwell Automation Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ロボティクスおよび産業オートメーション分野では、マルチモーダルスタックに比べてセンサー数を削減し統合を簡素化できる、安全等級かつ3D対応の超音波検知に空白領域が生まれています。SonairのADAR One 3D超音波センサーが2026年のMODEXで北米市場に投入され、続いて2026年7月に産業安全認証取得を発表したことは、機能安全整合性(IEC 61508やISO 26262の実践を含む)が購買判断を左右する人間とロボットの協働分野における、より広範な展開を後押ししています。これにより、混雑した倉庫やモバイルロボット群向けに、認証済みセンシング、堅牢なクロストーク対策、ソフトウェア定義のビーム形成を提供できるサプライヤーに新たな機会が生まれています。

外部の近接検知やレベルセンシングにとどまらず、組み込み型超音波は、Physical AIに関連する触覚センシングやスマートインターフェースにおいても機会の層を開き始めています。UltraSense Systemsは2026年4月に超音波ベースの触覚プラットフォームを発表し、2026年6月1日から評価キットの提供を予定しており、材料スタックやデバイス内への統合センシングに対する需要を反映しています。供給側では、特殊音響技術に関連する能力・生産能力の拡大がセンサーの供給拡大を支えています。Sensor Technology Ltd.は、オンタリオ州コリングウッドに新たな73,000平方フィートの製造施設(圧電セラミックスおよび水中音響システムの生産を支援する計画)を発表し、OKIは沼津工場において水中音響センサーの生産量増加に向けて30億円規模の工場拡張を明らかにしました。これらは、産業・インフラセンシングのニーズと重なる、より高仕様の超音波分野への投資モメンタムを強めています。

最近の業界動向

- 2026年2月:Pepperl+Fuchsは、物体検知、材料消費量モニタリング、レベル計測などの産業用IIoT用途向けに、IO-Link接続機能を備えたUB*-F42シリーズ超音波センサーを発売しました。この発売は、遠隔パラメータ設定を可能にし、インダストリー4.0の生産セルへの統合を容易にする、ネットワーク化された超音波センシングへの移行を後押しするものです。

- 2025年5月:Sonairは、自律走行ロボット向けの3D超音波センサーを開発するための資金を確保しました。これは、従来のLiDARベースのアプローチに対するコスト削減型の代替として位置づけられています。この資金調達は、システムコストとセンサー数が主要な採用障壁となっているロボティクスの安全性とナビゲーション分野における、広視野超音波検知の製品化継続を支えるものです。

- 2024年10月:BinMasterは、ToughSonic超音波レベル計測ポートフォリオを強化するため、Senix Corporationを買収しました。この買収により、産業用レベルセンシングにおける製品カバレッジが拡大し、タンク、サイロ、過酷なプロセス環境で使用される堅牢な超音波設計に関する専門知識が統合されました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、超音波センサー市場を、超音波を利用して距離、存在、またはレベルを検知するセンサー、および検知ユニットの一部として販売される関連電子機器から得られる、各エンドユース産業にわたる収益と定義します。

対象範囲の除外項目:本調査の市場規模算定には、同様の距離・近接検知用途に使用される場合であっても、非超音波検知技術(例えば赤外線センサーや誘導型センサー)は含まれません。

セグメンテーション概要

- 技術別

- バルク圧電トランスデューサー

- マイクロマシン超音波トランスデューサー(MUT)

- PMUT(ピエゾMUT)

- CMUT(キャパシティブMUT)

- 製品タイプ別

- 近接・距離センサー

- レベル・深度計測センサー

- 流量計測センサー

- 超音波画像診断モジュール

- レンジ別

- 短距離(2 m未満)

- 中距離(2〜10 m)

- 長距離(10 m超)

- 取り付けタイプ別

- インライン・ねじ込み式

- ブロック・サイドルッキング式

- スプライス・クランプオン式

- 動作周波数別

- 70 kHz以下

- 71〜200 kHz

- 200 kHz超

- エンドユーザー業種別

- 産業製造

- 自動車・モビリティ

- コンシューマーエレクトロニクス・家電

- 医療・ヘルスケア

- 農業・スマートファーミング

- その他(石油・ガス、海洋など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、エンドユース別の現実的な需要範囲を設定するために使用されました。世界銀行や各国統計局による産業生産・製造業産出高系列などの公開情報源、および通関総額を公表する貿易・関税データベースを活用しました。用語や運用基準については、IECやISOなどの規格団体を参照しました。

また、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、信頼性の高いエンジニアリング業界メディアの報道を確認し、一般的な価格帯、製品更新パターン、オートメーションおよび車両分野における採用動向を把握しました。一部のケースでは、公開情報が乏しい箇所を補うため、企業財務・ニュースインテリジェンス、特許データベース、出荷レベルの貿易データに関する有料サブスクリプションを利用しました。これらの情報源は網羅的なものではなく、調査プロセス全体を通じて、相互確認や明確化のために追加の公開・有料参考資料も参照しました。

一次インタビューおよび調査

一次インタビューおよび調査は、センサーサプライヤー、部品エコシステム参加者、チャネルパートナー、および工場オートメーション、自動車、プロセス産業でこれらのデバイスを導入しているエンドユーザーを対象に、多様な組み合わせで実施されました。これらの対話から得られた情報は、販売可能なセンサー単体と統合モジュールの区分、範囲・周波数別の平均販売価格の推移、地域別にどの用途がより速く拡大しているかを確認する上で役立ちました。

また、デスクリサーチの結果に矛盾が生じた場合はフォローアップの電話取材を実施し、数量、更新サイクル、採用率に関する前提が机上の推定にとどまらないようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):17% | アジア太平洋:51% |

| 中堅層:48% | 機能部門/事業部門責任者:39% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:22% | マネージャー:44% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、超音波センシングが広く適用されているエンドユース活動プールを起点とし、それらを浸透率・更新ロジックを用いて対象需要に変換する、トップダウン型の再構築を基盤としています。例えば、自動車および産業オートメーション分野における生産・設置ベース指標を単位需要に変換し、システムあたりの一般的なセンサー数にマッピングした上で、改修・保守サイクルを考慮して調整します。

数値の現実性を確保するため、範囲・取付タイプ別の平均販売価格をサンプリングして算出済みの出荷台数に適用するなど、選択的なボトムアップ近似法を用いて総額を検証し、その後、構成比の変化についてチャネルチェックを行います。モデルで使用される主要インプットには、オートメーション投資と工場産出高の動向、車両生産およびパーキングアシスト機能搭載の方向性、製品で使用される一般的なセンシング範囲区分、用途別の動作周波数の選好、および数量拡大に伴う価格圧縮の観測結果が含まれます。サプライヤーの情報開示が不完全な場合は、保守的な構成比の前提を用いてギャップを処理し、市場総額を確定する前にインタビューでのフィードバックを通じて検証しました。

予測には、採用時期、価格推移、地域別の製造サイクルに関する専門家の見解に裏付けられたシナリオ分析を用いています。まずベースケースを構築し、その後、車両における機能浸透率やオートメーションプロジェクトの進行ペースなどの変数について上振れ・下振れシナリオを適用することで、最終予測が説明可能かつ再現可能なものとなるようにしています。

データ検証と更新サイクル

検証は、エンドユース活動からの需要シグナル、供給側の収益シグナル、価格対数量ロジックという3つの角度からの三角検証を通じて行われます。外れ値は早期に特定され、その後、浸透率、更新サイクル、通貨換算のタイミングなど、それらを左右する前提が社内承認前に再度検討されます。

単一の視点への依存を避けるため、複数段階にわたるアナリストレビューを実施しています。レポートは毎年更新され、大規模な生産能力拡張、産業安全に関する規制変更、自動車生産見通しの急激な変化など、重要な事象が発生した場合には中間更新が行われます。納品前には最終確認を実施し、その時点で得られる最新の見解をクライアントに提供します。

他の公開推計値と比較したMordor Intelligenceの超音波センサー市場規模

超音波センサーの公開市場規模がしばしば一致しないのは、集計対象項目が異なることや、発行元によって基準年および予測期間が異なることによります。差異はまた、ある推計がサプライヤーの説明を重視するか、生産や設置ベースなどのエンドユース需要シグナルを重視するかによっても生じます。

より大きなオートメーション組立品内に組み込まれて販売される統合センシングモジュールは、本レポートにおけるMordor Intelligenceの対象範囲には含まれておらず、これがモジュール収益と個別センサー出荷を混合した数値と比較した場合に、2025年の値が高く見えたり低く見えたりする原因となり得ます。ギャップはまた、平均販売価格の経時的な扱い方、自動車の機能浸透率が上昇すると想定される速度、通貨換算が単一の基準年に固定されているか予測期間中に更新されるかによっても生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.13 B (2025) | |

| グローバルコンサルティング会社A | USD 6.40 B (2025) | 異なる基準期間とより速い成長曲線の前提を採用しており、対象範囲の説明からは一部のモジュールレベルの収益が混合されている可能性が示唆され、これが起点値とCAGRを変動させる可能性があります。 |

| 業界誌B | USD 4.87 B (2024) | 2024年を基準年とし、2025年から2030年の期間を採用しており、より狭いアプリケーションカバレッジと地域ごとの異なる価格対数量の前提により、規模水準はより保守的に見えます。 |

この表は、1年分の基準年のずれに加え、何を販売可能なセンサーとみなし、何をより広範なモジュールとみなすかによって、見出しの数値が数十億単位で変動し得ることを示しています。本モデルは、観測可能なエンドユース活動を基盤とし、インタビューを通じて価格設定と構成比を精査することで、明示的なインプットに対して追跡可能性を保ち、市場環境の変化に応じて再現可能な形で更新できるようになっています。

レポートで回答される主要な質問

超音波センサー市場の現在の規模はどのくらいですか?

超音波センサー市場は2026年に77億5,000万米ドルに達し、2031年までに117億9,000万米ドルに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

マイクロマシン超音波トランスデューサーは医療画像診断と精密産業用途に牽引され、2031年にかけてCAGR 12.64%で拡大しています。

自動車規制は需要にどのような影響を与えますか?

EU GSR2および中国の並行義務化により障害物検知システムの搭載が義務付けられ、車両センサーの出荷台数が増加し、超音波アレイの統合が加速しています。

最も高い成長見通しを持つ地域はどこですか?

南米はインフラおよび鉱業自動化への投資により、2026年から2031年にかけて最速の地域CAGR 9.76%を示しています。

最終更新日: