ヨーロッパ化学物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

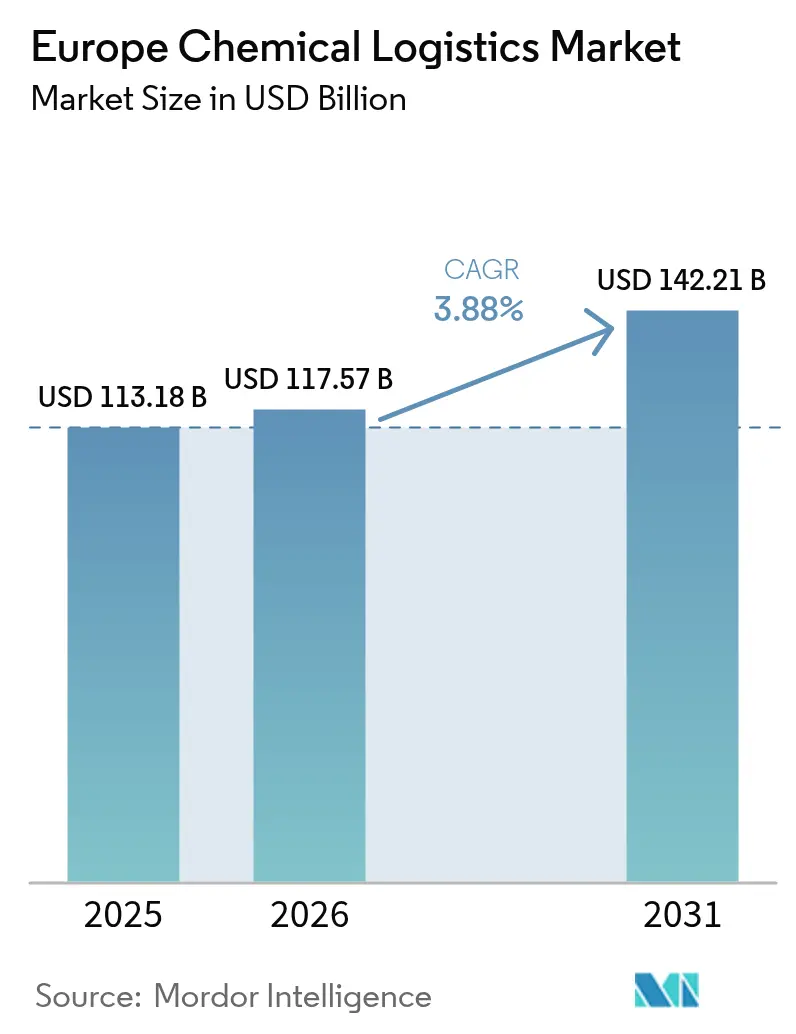

| 基準年の市場規模 (2025) | 113.18 十億米ドル |

| 市場規模 (2026) | 117.57 十億米ドル |

| 市場規模 (2031) | 142.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ化学物流市場分析

ヨーロッパ化学物流市場規模は2025年に1,131億8,000万米ドルと評価され、2026年の1,175億7,000万米ドルから予測期間(2026年〜2031年)にCAGR 3.88%で成長し、2031年には1,422億1,000万米ドルに達すると推定されます。安定した拡大は、堅調な化学品生産クラスター、継続的な政府の鉄道貨物インセンティブ、グリーンケミストリーおよびバイオロジクス生産を支える温度管理サービスへの需要増大に起因しています。企業はREPowerEUエネルギー多様化指令に合わせて国境を越えたルートを最適化しながら、特殊製造センター周辺のハブ・アンド・スポークネットワークを強化しています。デジタル貨物マッチングプラットフォームは危険貨物の資産活用率を向上させ、大手サードパーティー物流(3PL)プロバイダー間の合併・買収がネットワーク密度を加速させています。しかしながら、CO₂連動課金制度による費用インフレとADR認定ドライバーの不足が輸送能力を圧迫しており、規制遵守と技術導入がヨーロッパ化学物流市場全体における競争力ポジショニングの鍵となっています。

主要レポートの要点

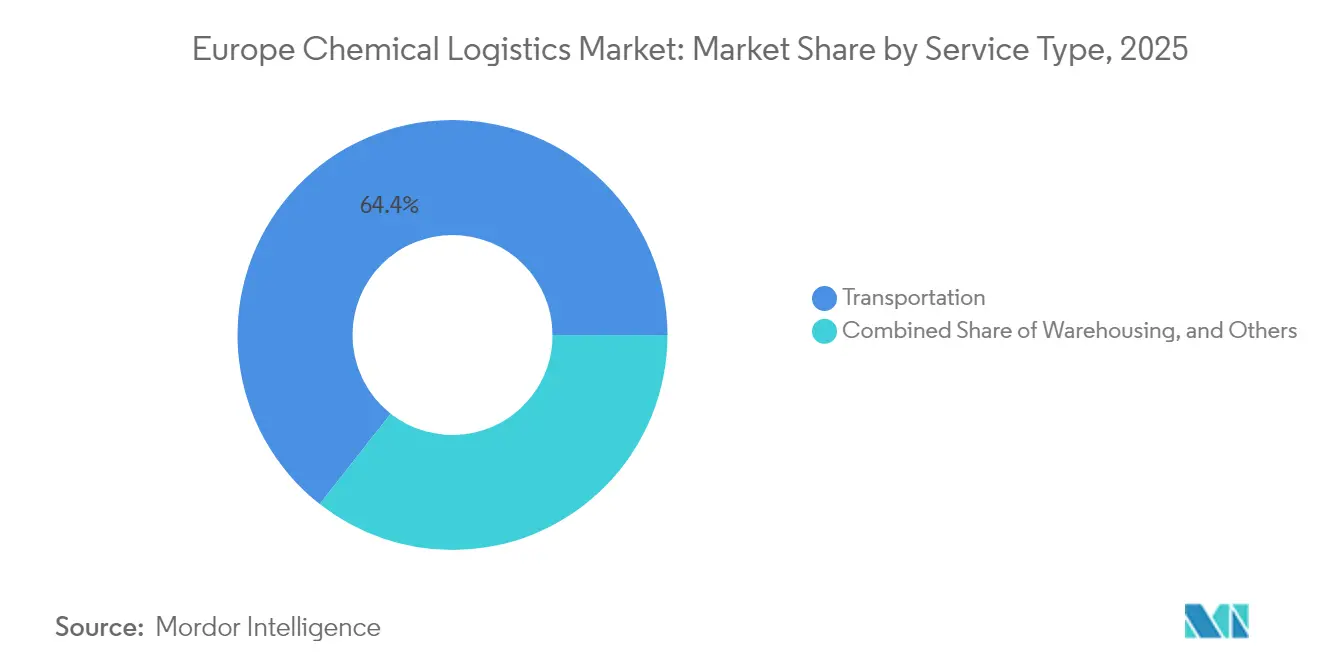

- サービス別では、輸送が2025年のヨーロッパ化学物流市場シェアの64.40%を占め、付加価値サービスが2031年までに最も速い3.56% CAGRを記録すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年のヨーロッパ化学物流市場規模の25.60%を占め、特殊化学品が2031年に向けて最も速い3.73% CAGRで成長する見込みです。

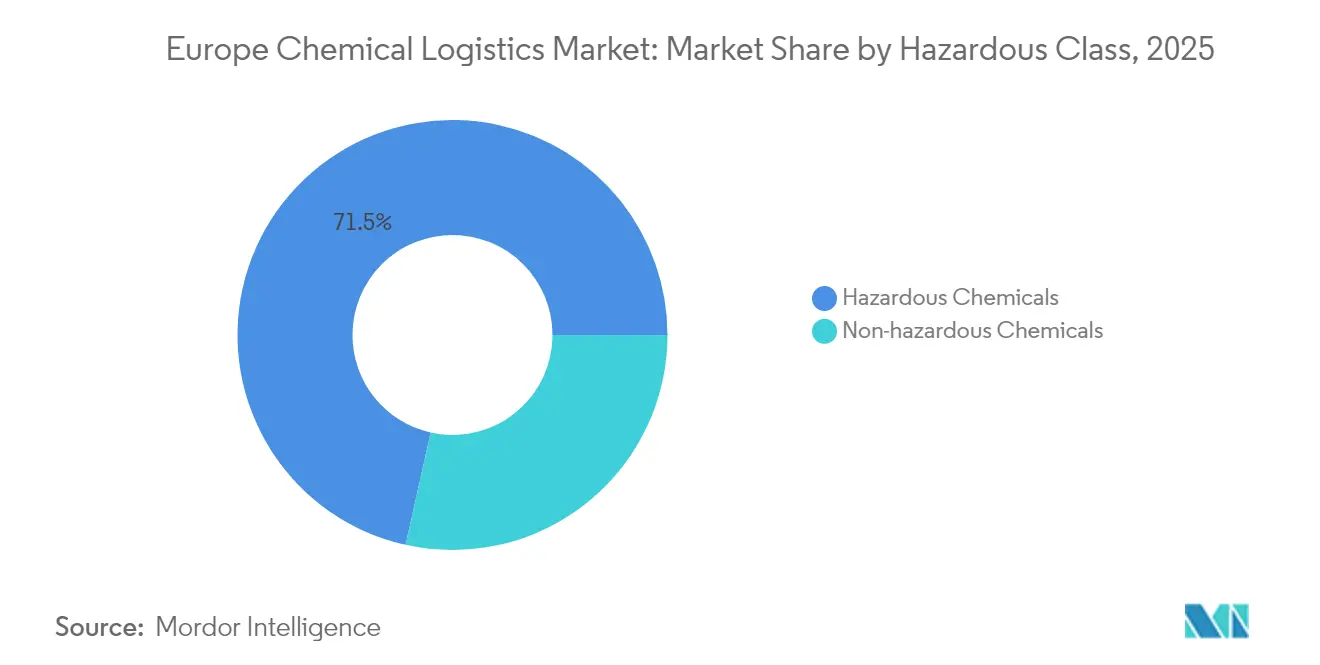

- 危険物クラス別では、危険化学品が2025年のヨーロッパ化学物流市場において支配的な71.50%のシェアを占め、2031年までに4.05% CAGRで拡大する見通しです。

- 温度管理別では、温度管理型物流が2026年〜2031年の間に最も高い4.32% CAGRを記録すると予測されていますが、非温度管理型サービスが2025年に59.40%の収益シェアを維持しました。

- 地域別では、ドイツが2025年に16.80%の収益シェアでトップとなり、ポーランドが予測期間において最も速い4.08% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ化学物流市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンケミカル需要のクラスタリング | +0.8% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| REPowerEUによる大量化学品の再ルーティング | +0.9% | 全欧州、特にドイツ・オランダで顕著 | 短期(2年以内) |

| オンサイト鉄道引込線補助金 | +0.5% | ドイツ、オランダ | 長期(4年以上) |

| ADR準拠ISOタンクプールの拡大 | +0.6% | ヨーロッパ全域の産業クラスター | 中期(2〜4年) |

| M&A主導型3PLネットワーク高密度化 | +0.7% | DACH地域および広域ヨーロッパ | 中期(2〜4年) |

| 危険貨物向けデジタル貨物マッチング | +0.4% | ドイツ・オランダでの先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンケミカル需要が特殊ハブ近傍に荷量を集中

持続可能な化学に取り組むメーカーは確立されたクラスター近傍に生産拠点を移転させ、配送距離を短縮しながらも温度管理型およびADR準拠インフラへの要件を高めています。ICIGによるValtris Advanced Organicsサイトのヴィノヴァプラットフォームへの統合は、化学パーク内での垂直統合が積載密度を高め、継続的な環境モニタリングを備えた特殊倉庫を必要とすることを示しています。検証済みコールドチェーン機能と漏洩防止型ISOタンクフリートを提供する物流プロバイダーは、製薬・化粧品中間体が厳格な取り扱いプロトコルを要求するため、プレミアム料金を獲得しています。

REPowerEUがヨーロッパ域内大量化学品の再ルーティングを加速

ロシア産原料への依存を低減するEU政策により、大量化学品の流通が西部港湾および内陸マルチモーダルハブへと再編されています。ドイツが2028年まで延長した2億2,900万ユーロ(2億5,273万米ドル)の線路利用補助金は鉄道の競争力を強化し、長距離トラック輸送と比較してエンド・ツー・エンドコストを最大20%削減します。複数の加盟国にわたる通関・安全・持続可能性コンプライアンスを調和させることができる機動力ある3PLは、メーカーがサプライラインを再交渉する中で新たな契約を獲得しています[1]「CO2連動型道路課金の導入」、Transport & Environment、transportenvironment.org。

ドイツおよびオランダにおけるオンサイト鉄道引込線補助金

工場鉄道引込線への補助金はハンドリングコストを低減し、炭素排出を抑制します。専用線に投資するケミー系産業パークは、受注から納品までのサイクルを2〜3日短縮しながら、混雑した幹線道路から大量輸送量を転換していると報告しています。この結果生じるモーダルシフトは、ブロックトレインサービスおよび認定タンク貨車洗浄ステーションを運営するプロバイダーの競争優位を高め、ヨーロッパ化学物流市場の鉄道セグメントを強化しています[2]「線路利用料補助金、2028年まで延長」、連邦デジタル・交通省、bmdv.bund.de。

ADR準拠ISOタンクリースプールの拡大

TrifleetやEurotainerなどのリーシング専門会社がヨーロッパのフリートを拡大し、荷主を多額の初期投資から解放しています。標準化された設計により洗浄・認証・センサー後付けが簡素化され、フリート稼働率を向上させながら規制適合性を確保しています。スワップボディ型ISOタンクのより広範な提供により、季節的な需要急増や新たなバイオベース製剤への対応における柔軟性が向上し、ヨーロッパ化学物流産業におけるサプライチェーンの即応性が加速しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADR認定トラックドライバーの不足 | -0.7% | ドイツおよびイギリス | 短期(2年以内) |

| ドイツ高速道路(アウトバーン)における厳格なCO₂回廊課金 | -0.5% | ドイツ、オランダ・オーストリアへの波及 | 中期(2〜4年) |

| 鉄道輸送能力の限界 | -0.4% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 特殊包装コストのインフレ主導型急騰 | -0.6% | 全欧州、製薬コールドチェーンで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ADR認定トラックドライバーの不足

600〜1,700英ポンドにのぼる訓練費用が参入障壁となっており、退職者数が新規免許取得者数を上回っています。そのため、ヨーロッパ化学物流市場では突発的なレーン不均衡とスポットレートの急騰が生じています。プロバイダーは社内アカデミー、賃金割増、厳格なルート計画で対応していますが、特に高危険度危険物については輸送能力のギャップが依然として続いています[3]「ADR訓練費用と要件」、ADR Training、adr-training.co.uk。

ドイツ高速道路(アウトバーン)における厳格なCO₂回廊課金

ドイツはユーロVIディーゼル車両のキロメートルあたりコストを最大15%引き上げる炭素連動課金制度を導入しており、パワートレイン転換の選択肢が限られたままである危険貨物フリートに直接影響を与えています。鉄道、内陸水路、インターモーダルソリューションへのルート多様化により負担は軽減されますが、資本集約的なネットワーク再編が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の優位性が統合を牽引

輸送は2025年に64.40%の収益を維持しており、特殊タンクトラック、鉄道タンク貨車、ISOコンテナ輸送がヨーロッパ化学物流市場の基盤であり続けています。このセグメントは、DSVによるDB Schenker買収予定などのネットワーク高密度化プロジェクトを通じて規模の経済を確保しています。一方、付加価値サービスのヨーロッパ化学物流市場規模はCAGR 3.56%で拡大すると予測されており、マルチクライアント化学品流通センターに組み込まれたラベリング、再梱包、品質検査業務の増加を反映しています。

輸送の内訳では、道路輸送が時間重視または危険貨物の小口輸送を担い、鉄道は政府インセンティブを背景に長距離回廊でシェアを拡大しています。ADR準拠輸送能力をバックホール積荷と照合するデジタルプラットフォームが空車回送を削減し、課金制度引き上げの中でもマージンを改善しています。航空貨物および短距離海上輸送は、輸送時間や大量割引がコストプレミアムを上回るニッチな高価値ペイロードに対応しています。

付加価値サービスには規制文書管理、安全データ管理、サステナビリティ報告がますます含まれるようになり、荷主がコンプライアンスの複雑性をアウトソースすることを可能にしています。環境・社会・ガバナンス(ESG)開示が義務化されるにあたり、3PLはポータルにCO₂ダッシュボードを組み込み、物流パフォーマンスを実行可能な排出量データに変換しています。サイト物流、ブレンディング、サンプル試験に対する需要の高まりが契約製造とサードパーティー物流の境界をさらに曖昧にし、ヨーロッパ化学物流産業全体でサービスの高度化を促進しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:石油・ガスのリーダーシップに特殊分野の成長が迫る

石油・ガスは2025年収益の25.60%を占め、確立された石油化学原料フローに支えられています。しかし、製薬・化粧品からの特殊化学品需要はCAGR 3.73%で成長すると予測されており、大量輸送セグメントを上回っています。製薬流通のヨーロッパ化学物流市場規模は、GDP認定コールドチェーンソリューションを義務付ける新たなバイオロジクス拠点(UPSヘルスケアのダブリン拡張キャンパスなど)から恩恵を受けています。

化粧品物流は現在、医薬品グレードの条件を反映し、温度の一貫性、アレルゲン分離、バッチトレーサビリティを重視しています。グリーンケミストリーの取り組みが管理された環境への緊迫性を高めています。一方、石油化学品の荷主は価格変動性とエネルギー転換の逆風に直面しており、製油所コンプレックスでの鉄道引込線改修や船舶接続などの効率化プロジェクトを促進しています。農業用化学品と産業用ガスは安定した貢献を維持していますが、中間ばら容器(IBC)からシリンダーバンドルまで多様な包装が必要であり、ヨーロッパ化学物流市場における3PLの能力を拡張させています。

危険物クラス別:危険化学品がプレミアムサービスを牽引

危険貨物は2025年に71.50%の収益を占め、プレミアム運賃と特殊機器の展開を要求しています。危険物のヨーロッパ化学物流市場シェアは、競争を認定オペレーターに限定する規制上の参入障壁から恩恵を受けています。プロバイダーはドライバーの継続的な訓練、定期的な車両検査、保険の拡張を管理し、市場参入障壁を強化しています。

ヨーロッパ化学物流産業は、ADR指令およびセベソ指令への準拠のために高度なテレマティクス、圧力センサー、ジオフェンシングを活用しています。非危険品のフローは相当規模ながら、一般貨物運送業者の参入によりコモディティ化が進んでいるため、マージンは低位に留まっています。危険物セグメントの2031年までのCAGR予測4.05%は、リチウムイオン電池前駆体、バイオ溶剤、高純度試薬の成長によって支えられており、それぞれが綿密な分別と文書管理を必要としています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

温度管理別:コールドチェーンの拡大が成長を牽引

温度管理型貨物はCAGR 4.32%で上昇すると予測されており、バイオロジクス、ワクチン、熱に敏感な添加剤に牽引されて、ヨーロッパ化学物流市場の全体的な成長を上回っています。オペレーターはEUグリーン輸送法制に合わせるため、電動冷凍ユニットと遠隔モニタリングを装備したトレーラーに改修しています。ポーランドにおけるFrigo Logisticsのバッテリー電動冷蔵トラックのデモプロジェクトは、早期の実現可能性を示しています。

非温度管理型輸送は、コモディティ樹脂や無機鉱物のおかげで依然として大部分の輸送量を占めています。しかし、荷主は予測不能な気候での製品完全性を確保するため、常温貨物においても検証済みの温度マッピングをますます要求するようになっており、既存キャリアの技術アップグレードを促しています。

地域分析

ドイツは2,000億ユーロ(2,207億2,000万米ドル)の化学品生産高とADR準拠倉庫のネットワークを背景に、2025年収益の16.80%を獲得しました。連邦の鉄道課金補助金と官民投資が回廊能力を強化し、ヨーロッパ化学物流市場を支援しています。しかしながら、CO₂連動課金制度はトラック輸送費を引き上げ、モーダル多様化を促進しています。ルートヴィヒスハーフェン、レーバークーゼン、ライン・ルール地域の成熟したクラスターは、バージ・鉄道・道路の連携に依存しており、4PL管理サービスへの需要を醸成しています。

ポーランドは4.08% CAGRで最速成長市場として台頭しており、3,500万平方メートルを超える倉庫在庫と化学品保管規範に準拠した最新クラスAパークへの投資家の意欲に支えられています。シレジアとバルト海港湾を結ぶ貨物回廊が東西輸送を可能にし、低い労働コストが競争力を高めています。国際的な3PLはフットプリントを拡大しており、DB SchenkerのラウィチュサイトはOEM・特殊化学品クライアントのサポートのために2025年5月に27,000平方メートルに拡張しました。

オランダ、フランス、イギリスは高度なマルチモーダルゲートウェイを維持しています。ロッテルダムの液体ばらターミナルとパイプライングリッドが大西洋横断原料の拠点となっています。カレーのチャンネル横断は時間重視の英国化学品を円滑にしますが、ブレグジット後の通関業務はデジタル申告への投資を余儀なくさせています。南欧(イタリア、スペイン)は農業用化学品と樹脂取引で地中海ルートを活用し、再生可能化学品イニシアチブの拡大に支援されています。北欧諸国はグリーン水素誘導体と先端材料に注力し、遠隔な地理的条件と厳格な安全要件から高いプレミアム運賃を要求しています。

規制環境

市場はEUの化学物質および危険物輸送規則の下で運営されており、これが危険物および温度管理を要する輸送のための包装、ラベリング、文書化、および運送業者資格を規定している。ADR 2025は2025年1月1日に発効し、委員会委任指令(EU) 2025/149は、加盟国に対しADR/RID/ADNに関する技術的進歩に国内規則を適合させることを2025年6月30日までに求めており、道路、鉄道、内陸水路の運用手順に対する継続的な更新を強化している。

コンプライアンス義務は、保管および流通要件に影響を与える上流の化学物質分類、および下流の廃棄物・物品報告ワークフローにも及んでいる。規則(EU) 2024/2865はCLPを改正し、EU域外事業者がEU設立の供給者を通じてEUへ化学物質をオンライン販売する際の責任を強化する規定を含み、ラベリングおよび包装に関する移行措置は2026年12月31日まで継続する。執行と柔軟性のため、委員会実施決定(EU) 2026/1041(2026年5月5日)は指令2008/68/ECに基づく特定の国別適用除外を承認し、委員会委任指令(EU) 2025/1801は加盟国が危険物輸送の検査に関連する措置を採用する期限を2026年6月23日と定め、国境を越える路線全体で監査可能なSOP、研修、および検査対応の重要性を高めている。

バリューチェーン分析

欧州の化学品ロジスティクスの価値創造は、統合生産拠点や化学品パークから始まり、バルクおよび梱包輸送(タンクトラック、鉄道タンク車、ISOタンク、バージ/近海輸送)を経て、専門ターミナルやマルチクライアント型流通センターにおける保管、サンプリング、ラベリング、規制文書対応へとつながる。ロッテルダム港やアントワープの化学品クラスターなどのゲートウェイ拠点は液体バルク取扱いと危険物保管が集中しており、ドイツ、ベネルクス、ポーランドの内陸ハブは、複合輸送ターミナルおよびタンクやスワップボディの認証済み洗浄・保守拠点を通じて、工場をマルチモーダル輸送回廊に結び付けている。

重要な障害は、輸送回廊の容量制約、モーダル間の混乱リスク、コンプライアンスに依存する労働力・設備の可用性の周辺に集中する傾向がある。ライン川回廊がバルク化学品輸送の大部分を支えているため、鉄道・内陸水路のレジリエンスは依然として中心的な課題であり、2026年7月に開始し2026年12月中旬まで続くトロイスドルフとヴィースバーデン間のライン川右岸鉄道線の大規模改修工事は、計画的な容量停止が道路への代替輸送やターミナルの混雑にどのように波及するかを示している。そのため、投資はトリモーダル・インフラおよび高規格の保管施設に集中しており、Noord Natie Odfjell Antwerp Terminalは2億ユーロを超える複数年計画を発表(2025年11月)し、Bertschiなどの事業者はロッテルダムで複合輸送ターミナルの機能を拡張(2025年6月完了)し、アントワープのZomerweg危険物トリモーダル施設を稼働開始(2024年11月に運用開始)した。

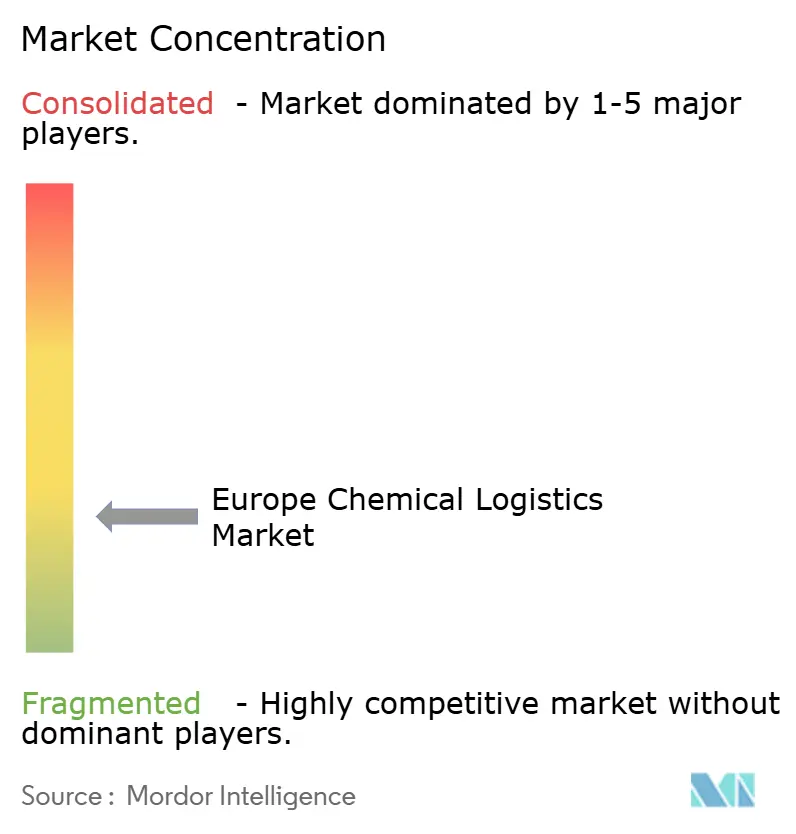

競争環境

ヨーロッパ化学物流市場の競争は中程度に留まっています。DSVによるDB Schenker買収計画は、広範なヨーロッパ陸上ネットワークと深い化学品専門知識を統合することで、ランキングを再編する見込みです。Logwinの2025年7月のHanse Service Group買収はGDP認定コールドチェーン能力を加え、高マージンのニッチへの標的型統合を示しています。

技術投資が市場リーダーを差別化しています:XPO LogisticsはAIによるルートプランニングとCO₂ダッシュボードを組み込み、荷主のサステナビリティ目標に対応しています。地域の中小専門業者は、バルク鉄道引込線管理や化学パークでの統合型サイト物流など独自の専門知識を通じて生き残っています。

エンド・ツー・エンドの可視性、規制文書、排出量報告を提供する統合プラットフォームがプレミアム契約を獲得しています。代替燃料への車両近代化は、危険物輸送における技術的制約から緩やかに進んでいますが、先行者はサステナビリティ重視のメーカーからグリーン契約入札を獲得しています。

ヨーロッパ化学物流産業のリーダー企業

DHL

DSV A/S

CEVA Logistics

XPO Logistics

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、主要な化学品ゲートウェイとその内陸拠点における専門的な容量、特にポリマー、液体バルク、危険物保管であり、道路、鉄道、バージ間で柔軟に対応できるものに集中している。2026年6月、Van Moer Logisticsはアントワープ港に63基の新規サイロを備えたポリマーハブを開設し、1億8,500万ユーロの投資プログラムの一環とした。また2026年6月、LBC Tank Terminalsはロッテルダムで「Project Rainbow 5フェーズA」を承認し、2028年までに4万1,000立方メートルの容量を追加する予定である。これらのプロジェクトは、荷主がどこでスループットや在庫バッファーを構築しているかを示しており、同じ拠点周辺でISOタンクの配置、洗浄・修理サービス、および付加価値作業(サンプリング、ラベリング、品質保証、コンプライアンス文書化)への隣接需要を生み出している。

危険化学物質が市場で優位を占め、輸送検査およびCLPの責任が強化されていることを踏まえると、デジタル連携およびコンプライアンスツールも短期的な注力分野となっている。2026年5月のECTA、Cefic、ECLICによるデジタル化調査は、API連携における標準化とセキュリティが主要な障壁であることを浮き彫りにし、SDS、UFI、ラベリングワークフロー、輸送文書、および排出報告をマルチキャリアネットワーク全体で結びつける相互運用可能なデータ層の余地を残している。需要側では、初期段階のソフトウェア資金調達活動が中小企業のニーズを示しており、例えばKyrokは2026年6月に310万ユーロを確保し、AIを医薬品・化学品サプライチェーンに適用しようとしている。一方、機密性の高い製品を扱う大手荷主は自動化への投資を続けており、Symrise社は2026年5月にHolzminden物流センターの2,500万ユーロ規模の拡張に着工し、自動化された高層倉庫を導入している。

最近の業界動向

- 2026年7月:CEVA Logisticsは、ポーランドのロバコヴォにあるGSKの9,830平方メートルの医薬品流通センターの管理を継続する5年間の契約を延長した。この更新は、中欧回廊内におけるGDP準拠の温度管理型流通能力への需要を強化しており、危険物および医療グレードの取扱要件が人員配置、プロセス管理、施設保安の面で重複する分野である。

- 2026年6月:DHL Groupは、蓄電池、水素、太陽光、風力にまたがる新エネルギー物流成長戦略を発表した。この取り組みは、専門的な取扱いおよびプロジェクト物流のニーズ(危険物成分や機密材料を含む)を高め、事業者に対して認証済み容量、可視化ツール、および欧州全体での複合輸送実行の拡大を促している。

- 2025年7月:Logwin AGは、Hanse Service Internationale Fachspedition GmbHおよびPharmalogisticspartner Internationale Fachspedition GmbHを買収し、GDP、卸売業者、IFS認証を備えた7,600平方メートルの温度管理スペースを追加した。この取引は、コールドチェーンおよび規制対応流通の深化を拡大し、化学品・ライフサイエンス物流における温度管理型・付加価値サービス需要の高い成長との整合を図っている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州化学品ロジスティクス市場は、化学製品を安全に輸送・保管するために利用される有償ロジスティクスサービスを対象とし、欧州各路線における輸送、保管、流通、および支援的取扱サービスを含む。

対象範囲外:本市場規模には、化学品メーカーが完全に自社で行う内部専属ロジスティクスは含まれず、また化学品製造の付加価値も含まれない。

セグメンテーション概要

- サービス別(金額、100万米ドル)

- 輸送

- 道路

- 鉄道

- 航空

- 海上

- 倉庫保管・流通・在庫管理

- その他サービス

- 輸送

- エンドユーザー産業別(金額、100万米ドル)

- 製薬

- 化粧品

- 石油・ガス

- 特殊化学品

- その他エンドユーザー

- 危険物クラス別(金額、100万米ドル)

- 危険化学品

- 非危険化学品

- 温度管理別(金額、100万米ドル)

- 温度管理型(冷蔵・加熱)

- 非温度管理型

- 地域別(金額、100万米ドル)

- ドイツ

- イギリス

- オランダ

- フランス

- イタリア

- スペイン

- ポーランド

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州における「化学品ロジスティクス」の意味を明確に定義することから始まり、その後、貨物輸送、保管需要、コンプライアンス負荷の高い取扱いといった測定可能な活動へと結びつけた。マクロ的な状況を固め、仮定への依存を減らすために公的資料を活用した。

参照した無料公開資料には、Eurostatの輸送・貿易統計、規制の文脈を得るための欧州化学品庁(ECHA)、危険物輸送に関するUNECE ADR指針、欧州委員会の輸送・エネルギー統計、および地域の化学品生産の指標を得るためのCeficなどの業界団体資料が含まれる。また、サービスミックス、顧客ニーズ、容量追加の状況を理解するため、企業の年次報告書、投資家向け説明資料、信頼性の高いプレス報道も精査した。必要に応じて、企業財務データや特許データベースには有料サブスクリプションを利用し、輸出入の出荷レベルデータベースは貿易ルートおよび流通方向の妥当性確認のために選択的に使用した。ここに列挙した資料は例示であり、データ収集、相互確認、明確化のために多数の追加的な公的・有料資料を使用した。

一次インタビューおよび調査

一次調査は、化学品の取扱量がどのように外部委託ロジスティクス支出に反映されるか、また危険物取扱い、温度管理、コンプライアンス対応文書に対してどの程度の割高な料金が支払われているかを検証することに重点を置いた。欧州主要市場のロジスティクス事業者、倉庫提供業者、化学品荷主に聞き取りを行い、その回答をもとに、輸送モードの組み合わせ、稼働率、価格動向、サービスの組み合わせに関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | |

| ミドルティア:49% | 部門/事業リーダー:29% | |

| 小規模プレイヤー:15% | マネージャー:57% |

市場規模算定と予測

市場規模算定は、欧州の化学品生産および貿易の指標を対象となるロジスティクス需要へと再構築し、外部委託される割合と社内対応される割合を調整するトップダウン方式で構築した。この需要規模を形成した後、化学品業界特有のコンプライアンス負荷を反映したサービスミックスおよび価格ロジックを適用して市場価値へ変換した。

主な指標には、道路、鉄道、海運、パイプラインにわたるモード別割合、危険物と非危険物の取扱比率、温度管理活動、倉庫スループット密度、ラベリング、ドラム詰め、文書化支援などの付加価値サービスの広がりが含まれる。これらの変数は、燃料・エネルギーコスト、CO2関連の道路課金、および国別の化学品生産量の変化に応じて価格とミックスが変動するため、固定値としては扱わなかった。結果は、サンプル抽出した事業者の収益ベンチマーク、輸送レートに関するレーン別のスポットチェック、倉庫容量の稼働率に関する議論など、選択的なボトムアップ検証を用いて裏付けを行った。データに欠落がある場合は、保守的な範囲を用い、その後フォローアップの聞き取りを通じて検証した。

予測にあたっては、化学品生産・貿易の回復、エネルギー・燃料コストの推移、および規制強化がコンプライアンス対応容量に与える影響に関するシナリオ分析を実施した。最終的な年次カーブは、一次回答者から共有された価格進行および稼働率に関するコンセンサス範囲を用いて、非現実的な急変を避けるよう平滑化した。

データ検証と更新サイクル

モデルの出力は、化学品生産の動向、輸出入の動き、輸送活動の変化といった独立した指標と照合し、実際の要因と結び付けられない値の急変がないか確認した。差異が見られた場合、前提を再検証し、その変化がミックス、価格設定、または対象範囲の境界のいずれから生じたものかを確認するため、対象を絞った再ヒアリングを実施した。

最終確定前に、計算の再実行、単位の整合性確認、および国別集計の欧州合計への調整を行う複数段階のアナリストレビューを経る。レポートは年次で更新され、規制変更や大幅なコスト変動などの重大な事象が発生した場合には中間更新を行う。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州化学品ロジスティクス市場規模と他の公表推計との比較

欧州化学品ロジスティクスの公表市場規模は、サービスの範囲や価格算定基準が調査ごとに異なるため、必ずしも一致しない。一部の推計は輸送区間のみに焦点を当てており、他の推計は保管および付加価値取扱いを加えているため、合計額が大きく異なる場合がある。

Mordor Intelligenceは、サービスミックスの比重を追跡し、モデル内でADR関連コストの上昇を継続的に更新することにより、欧州化学品ロジスティクスの合計額を、広範な化学品サービス収益ではなく、観測可能な輸送活動および保管需要に結び付けている。差異は、鉄道やパイプラインの扱い方、危険物加算料金が一律に適用されているかどうか、そして通貨換算のタイミングが基準年と一致しているかどうかにも起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 113.18 B (2025) | |

| 業界誌A | USD 101.91 B (2024) | 化学品流通として報告され、輸送中心の活動に傾いており、記載された合計額における専門的な倉庫保管および付加価値取扱いについては可視性が限られている。 |

| 地域コンサルティングB | USD 14.52 B (2025) | ロジスティクス支出のうちごく一部(多くの場合、特殊または危険物専門サービスのみ)を捉えているに過ぎないと見られ、大量の非危険物取扱いや通常の保管・流通業務が除外されている。 |

表中の差異は、何を「ロジスティクス」として数えるか、および化学品の輸送をどこまで広く解釈するかによって最もよく説明できる。輸送に加えて化学品倉庫保管、流通、およびコンプライアンス対応の付加サービスを対象範囲に含める場合、その値は自然と大幅に高くなり、明確な活動要因にまで追跡できる。当社の手法はこれらの要因を明示的に保つことで、状況が変化した際にも合計額を再現し、耐性を検証しやすくしている。

レポートで回答される主要な質問

2031年までにヨーロッパの化学物流収益はどの程度の規模に達しますか?

市場はCAGR 3.88%で2031年までに1,422億1,000万米ドルに成長すると予測されています。

ヨーロッパにおける化学物流支出をリードするサービスカテゴリーはどれですか?

特殊タンクトラック、鉄道タンク、ISOコンテナ輸送により、輸送サービスが64.40%のシェアで優位を占めています。

ポーランドが化学品向け最速成長物流ハブである理由は何ですか?

3,500万平方メートルの近代的な倉庫基盤、東西貿易の戦略的立地、低い操業コストが4.08% CAGRを推進しています。

温度管理型化学品輸送の需要を牽引しているのは何ですか?

バイオロジクスおよび化粧品製造の拡大により検証済みコールドチェーンネットワークが必要とされ、このセグメントはCAGR 4.32%で成長しています。

CO₂連動課金制度はドイツの化学品貨物にどのような影響を与えていますか?

炭素連動課金制度はトラック輸送コストを最大15%引き上げ、荷主は費用管理のために鉄道やインターモーダルの選択肢へと移行しています。

市場リーダーはどのような競争戦略を追求していますか?

主要3PLは買収によるネットワーク統合を進め、危険貨物ルーティングと排出量報告を最適化するデジタルプラットフォームを採用しています。

最終更新日: