スペイン核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

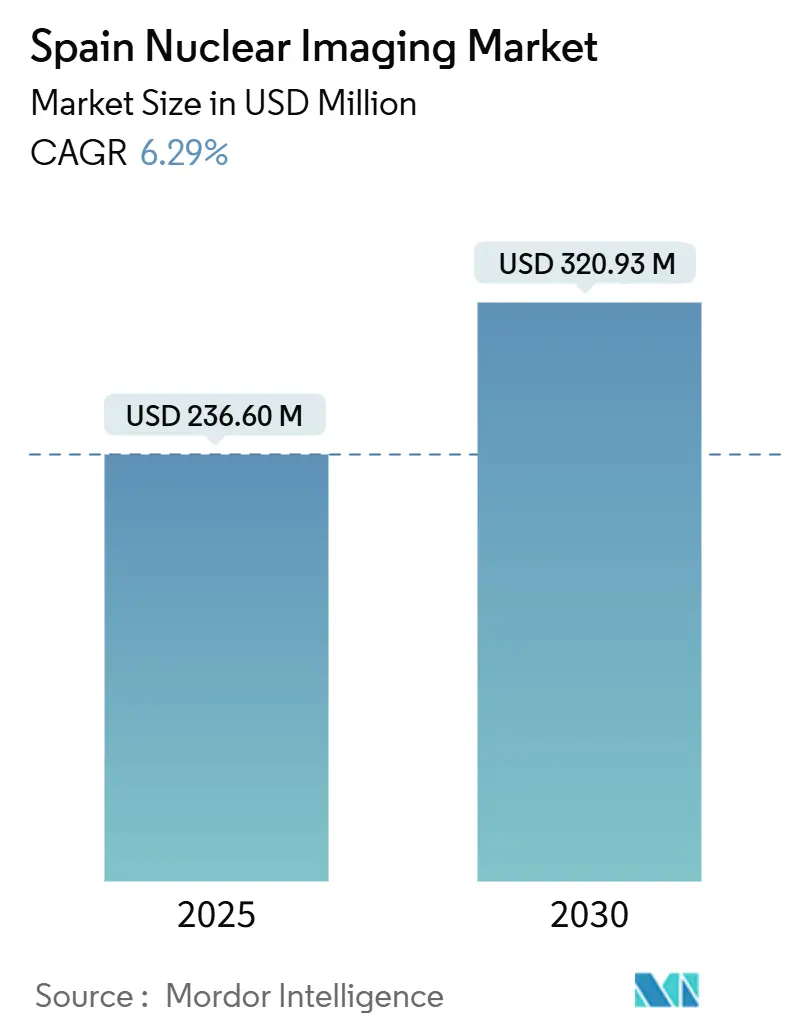

| 市場規模 (2025) | 236.60 百万米ドル |

| 市場規模 (2030) | 320.93 百万米ドル |

| 成長率 (2025 - 2030) | 6.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン核医学イメージング市場分析

スペイン核医学イメージング市場規模は2025年に2億3,660万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.29%で成長し、2030年までに3億2,093万米ドルに達すると予測されています。

市場拡大は、個別化腫瘍治療に対する需要の急増、PSMA-PETイメージングの急速な普及、および国内放射性同位体供給の安定性を強化する公共部門によるPET-サイクロトロン拠点への投資によって支えられています。シリコン光電子増倍管検出器のアップグレードとAI対応レポーティングワークフローの広範な普及に象徴されるインフラ近代化は、スキャンから治療までの間隔をさらに短縮し、診断スループットを向上させています。同時に、がん死亡率における顕著な地域格差、テクネチウム-99mの物流の不安定性、および人材不足は、医療提供者が対処しなければならない大きな運営上の障壁となっています。

主要レポートのポイント

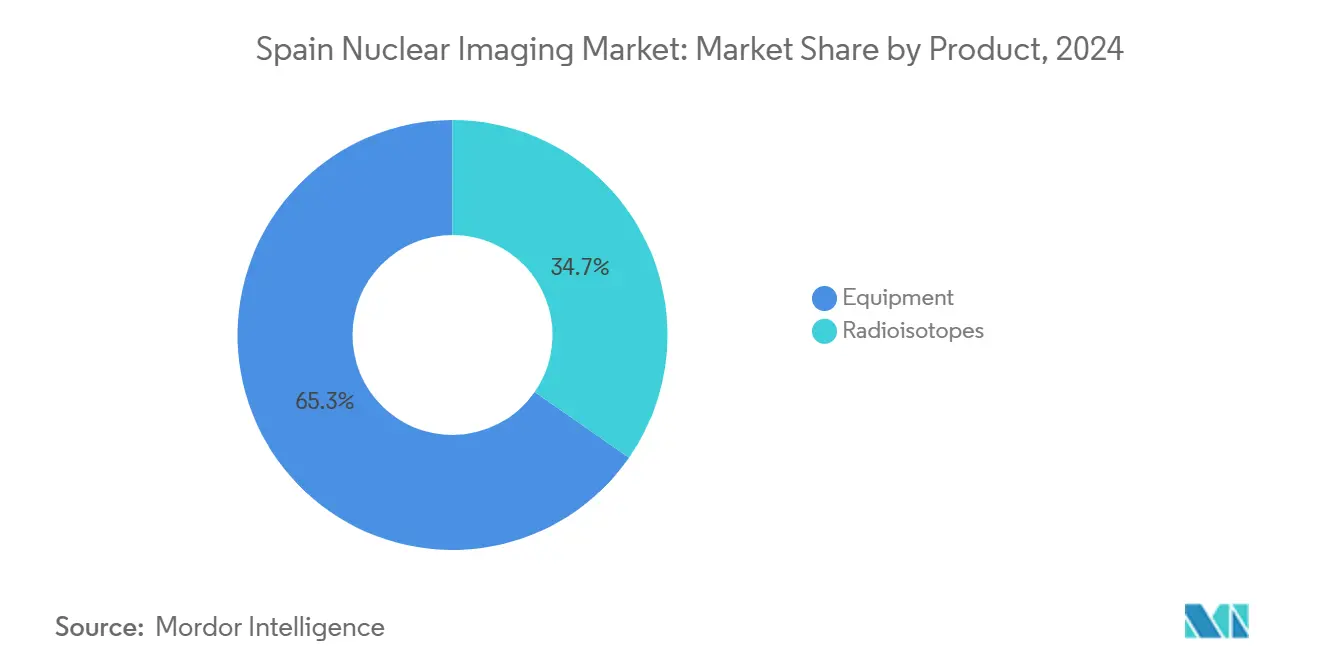

- 製品別では、機器が2024年のスペイン核医学市場シェアの65.34%を占めてトップとなり、放射性同位体は2030年にかけてCAGR 6.84%で拡大すると予測されています。

- 用途別では、腫瘍学が2024年のスペイン核医学市場規模の69.89%を占め、神経学は2030年にかけてCAGR 7.19%で成長しています。

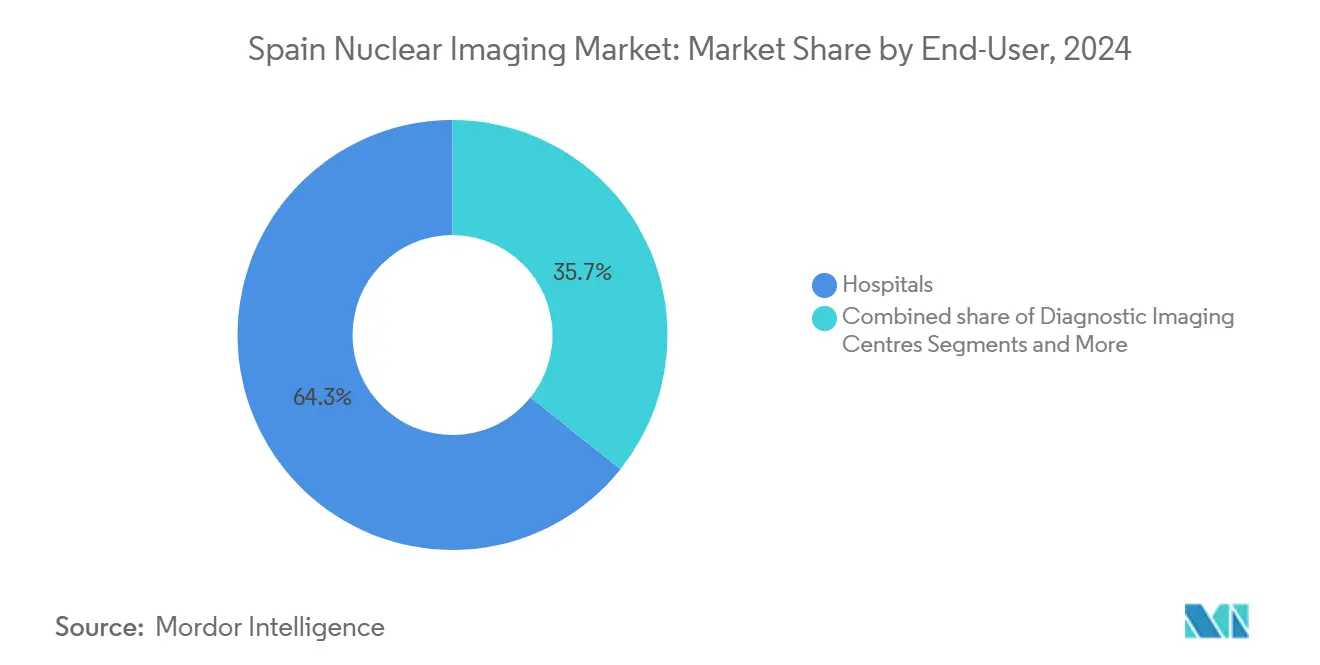

- エンドユーザー別では、病院が2024年のスペイン核医学市場において64.26%のシェアを維持し、診断画像センターは2030年にかけてCAGR 7.39%と最も高い予測成長率を記録しています。

スペイン核医学イメージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PSMA-PET償還の加速 | +1.2% | マドリードおよびバルセロナでの早期普及を含む全国規模 | 中期(2~4年) |

| 高齢化人口における腫瘍学・心臓病学の罹患率上昇 | +1.8% | 全国規模、北部自治州でより高い影響 | 長期(4年以上) |

| 公共PET-サイクロトロン拠点の拡大(Proyecto RICORS) | +0.9% | 医療過疎地域への地域的注力 | 中期(2~4年) |

| デジタル化およびSiPMベース検出器のアップグレード | +0.7% | マドリード、バルセロナ、バレンシアの主要病院ネットワーク | 短期(2年以内) |

| AI対応全身PETパイロット(マドリード、バルセロナ) | +0.5% | 研究病院を有する大都市圏 | 中期(2~4年) |

| アルツハイマー試験向け脳専用PETの導入 | +0.4% | 全国の学術医療センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PSMA-PET償還の加速

償還制度の改革がPSMA-PETの普及を促進しており、Hospital del Marが生化学的再発症例においてPSA 0.2~2.0 ng/mLの範囲で53%の病変検出率を達成し、患者の84.4%において治療方針を変更したことがその好例です。スペインの支払者は、無効な治療を回避することによる下流コスト削減効果を認識するようになり、自治州の処方集への幅広い収載が進んでいます。普及は欧州泌尿器科学会のガイダンスと一致しており、スペイン医薬品・医療機器庁の品質監督によって強化されています。勢いはマドリードおよびカタルーニャで最も強いですが、アンダルシアおよびバレンシアも患者アクセスを拡大するための越境紹介プログラムを開始しています。総じて、償還の明確化は診断経路を短縮し、ガリウム-68およびフッ素-18 PSMAトレーサーへの需要を高めています。

高齢化人口における腫瘍学・心臓病学の罹患率上昇

スペインの長寿化の進展はがんおよび心疾患の症例数を増加させており、腫瘍学的処置はすでに2024年のスペイン核医学市場シェアの69.89%を占めています。[1]欧州委員会、「がん格差の解消」、europa.eu カンタブリアやアストゥリアスなどの北部地域は年齢標準化がん罹患率が最も高く、Proyecto RICORSの下での加速器設置助成金の需要を牽引しています。心臓病学サービスも同様に、CINICマドリードとPhilipsが共同開発したハイブリッドPET/CT灌流プロトコルの恩恵を受けており、収集時間の短縮と画像精度の向上を実現しています。スクリーニング参加率はEU平均を下回っており、特に農村部の高齢者において顕著であり、核医学を早期病理検出のための重要な橋渡し役として位置づけています。人口動態の変化は高齢者向けイメージングプロトコルを必要とし、すでに限られた専門家人材をさらに圧迫しています。

公共PET-サイクロトロン拠点の拡大(Proyecto RICORS)

Proyecto RICORSは、エストレマドゥーラ、カスティーリャ=ラ・マンチャ、ガリシアにサイクロトロンクラスターへの資金提供を行うことで放射性同位体の供給空白地帯を解消し、2024年の高フラックス炉停止時に滞った海外モリブデン供給源への依存を低減しています。各拠点は集中合成ラボ、コールドキット、および地域配送車両を統合し、放射性トレーサーの輸送時間と廃棄物を大幅に削減しています。協調調達により同位体の単位コストが低下し、電力会社との交渉力が強化されます。これはスペインの2030年原子力発電所段階的廃止を前に原子力由来のベースロード電力が減少する中で重要な考慮事項です。成功した展開は、自治州間のライセンス調和と技術スタッフの移動インセンティブにかかっています。

デジタル化およびSiPMベース検出器のアップグレード

マドリードおよびバレンシアの病院は、タイミング分解能を向上させるシリコン光電子増倍管の後付け改修を急速に進めており、小児および虚弱高齢者コホートに理想的な低線量プロトコルを可能にしています。デジタル検出器はスループットを著しく向上させ、スキャナー1台あたり1日2スロットの追加PET/CT検査を可能にし、技師の作業負担を軽減しています。QuibimのAI支援再構成ソフトウェアは、多施設試験において15%の報告速度向上が実証されており、診断精度を維持しながら収集時間をさらに短縮しています。設備投資は長期的なベンダーバリューパートナーシップにまとめられ、コストを分散させ稼働時間を保証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モリブデン-99 / テクネチウム-99m供給の不安定性 | -1.1% | 全国規模、すべてのSPECT処置に影響 | 短期(2年以内) |

| 核医学人材不足 | -0.8% | 主要大都市圏および農村地域 | 中期(2~4年) |

| 自治州間の償還格差 | -0.6% | 17の自治州にわたる地域差 | 長期(4年以上) |

| サイクロトロン稼働のための高電力コスト | -0.4% | オンサイトサイクロトロン運営施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モリブデン-99 / テクネチウム-99m供給の不安定性

2024年10月の高フラックス炉再稼働遅延により、Mo-99の出荷量が50%削減され、スペインのSPECT施設は約2週間にわたって骨および心臓スキャンを延期せざるを得ませんでした。[2]SNMMI、「Mo-99/テクネチウム-99m不足アラート」、snmmi.org 病院薬局はジェネレーターの再使用サイクルを延長し、可能な場合はタリウム-201で代替しましたが、患者の待機積滞は続きました。この衝撃は、モリブデン-100ターゲットを用いた院内テクネチウム製造のためのアンダルシアおよびガリシアにおける18 MeVサイクロトロンの調達を加速させました。しかしながら、燃料コストのインフレは、規模の経済が生まれるまで原子炉ベースの同位体に対する競争力を脅かしています。

核医学人材不足

スペインの核医学医師数は人口10万人あたり1.2人にとどまり、EU平均を大きく下回っており、放射線薬剤師の認定には3年間の監督下実務が義務付けられています。人員不足により一部のセンターではスキャン予約が7週間に延びており、スペイン核医学市場の成長を抑制しています。AI駆動の読影支援ツールは感度を損なうことなくリンパ腫PET/CT解釈時間を15%短縮し、圧力を部分的に緩和しています。政府の奨学金および2万3,000ユーロ(2万5,100米ドル)への給与引き上げは採用を目的としていますが、より高い報酬を提供するEU市場への人材流出は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の優位性がインフラ近代化を牽引

機器セグメントは2024年のスペイン核医学市場シェアの65.34%を占め、地域近代化計画の下での継続的なスキャナー更新サイクルと新規設置を反映しています。2025年から2026年にかけてシリコン光電子増倍管PET/CTシステムが広く普及したことで、平均スキャン時間は20分から10分に短縮され、デバイス1台あたり1日2スロットの追加検査が可能になっています。ベンダーバリューパートナーシップモデルは、ハードウェア、サービス、スタッフトレーニングを予測可能な年間費用にまとめ、公立病院の初期資本障壁を軽減しています。診断画像センターは改修済みのSPECT/CTユニットを活用して郊外地域での外来サービスを拡大し、三次医療センターに依存していた人口集積地により高度なイメージングを提供しています。

放射性同位体は6.84%のCAGRで最も急成長するコンポーネントを支えており、セラノスティクスにおけるルテチウム-177の需要と、原子炉のボトルネックを回避するジェネレーターベース製造が可能な新興の銅-61トレーサーによって牽引されています。Proyecto RICORSの下での国内サイクロトロン投資は供給の確実性を強化し、Curiumによる2025年のMonrol買収は欧州46拠点にわたるルテチウム-177の生産量を増加させ、スペインへの物流を容易にしています。放射性同位体のスペイン核医学市場規模は2030年までに1億1,800万米ドルに達し、全体収益の36.7%を占めると予測されています。テルビウム-161およびアクチニウム-225化合物に関する継続的な研究開発は、優れた腫瘍吸収線量プロファイルを約束するアルファ線治療パイプラインの早期採用者としてスペインを位置づけています。

用途別:神経学の加速の中での腫瘍学のリーダーシップ

腫瘍学は2024年のスペイン核医学市場規模の69.89%を占め、病院がPSMA-PETプロトコルおよびルテチウム-177ベース治療を拡大する中、12 de Octubre病院が神経内分泌腫瘍に対するデュアルモダリティPET/MR試験を先駆けています。国家がん戦略は2028年までのイメージングアップグレードに7億8,400万ユーロを充当しており、フッ素-18 FDGおよびガリウム-68ペプチドへの継続的な需要を確保しています。臨床経路には現在、30秒で転移負荷を捉え、累積放射線の懸念なしに4週間間隔での超低線量フォローアップを可能にする全身PETが統合されています。

神経学は規模は小さいものの、最近のモノクローナル抗体承認を支えるアミロイドイメージングプロトコルをサポートする脳専用PETの展開によって刺激され、CAGR 7.19%で上昇しています。神経学のスペイン核医学市場シェアは、地方の記憶クリニックがセンチロイド標準化定量化を採用するにつれて、2024年の6.3%から2030年には8.5%に上昇する可能性があります。さらに、運動障害に対するドーパミントランスポーターイメージングは、プライマリケアガイドラインにおけるパーキンソン病の早期診断義務化によって年間9%成長しています。これらの要因が合わさって、腫瘍学を超えた収益源を多様化し、年間を通じた同位体需要プロファイルを安定させています。

エンドユーザー別:病院がリードし画像センターが加速

病院は2024年のスペイン核医学市場の64.26%を占め、多職種チームを活用して複雑なセラノスティクスレジメンを提供し、臨床試験を主導しています。マドリードおよびバルセロナの教育センターは合計50件以上の活発な放射性医薬品研究を実施しており、国内外のEU助成金を獲得しています。しかしながら、診断画像センターは入院患者のボトルネックを緩和するための外来経路を奨励する改革によってCAGR 7.39%を記録しています。カタルーニャのEchevarne Diagnosticsなどのセンターは、雇用主負担の健康診断および自費の腫瘍学的ステージングによって1日25人の患者を処理するコンパクトなPET/CTスイートを設置しています。

学術・研究機関は収益規模は小さいものの、AIアルゴリズムと新規トレーサーを検証することでイノベーションを注入しています。バレンシアのQuibimはLa Fe病院と協力して、患者データをローカルに保護しながら多施設AIモデルを生成するフェデレーテッドラーニングモデルのパイロットを実施しています。このエコシステムアプローチは、研究成果が日常的な臨床ワークフローに迅速に移行する好循環を生み出し、スペイン核医学産業の関係者全体にベストプラクティスの普及を加速させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

マドリードとカタルーニャは合わせて2025年収益のほぼ半分を生み出しており、Gregorio MarañónおよびVall d'Hebronを含む密集した病院ネットワークが全身PETパイロットおよびセラノスティクス病棟を擁しています。バレンシアはQuibimのAIエコシステムとLa Feのサイクロトロン拠点によって3位に位置し、フッ素-18の配送時間を4時間から90分に短縮しています。

南部のアンダルシアおよびエストレマドゥーラはスキャナー密度が低く、人口100万人あたり0.8台のPETユニットと全国平均の1.4台を下回っていますが、設備アップグレードのためのEU結束基金が充当されています。Proyecto RICORSは2027年までにマラガとバダホスに2台のサイクロトロンを追加し、供給格差を縮小します。北部のガリシアおよびアストゥリアスでは、高齢化人口が心臓病学核医学イメージングを牽引しており、公的保険への収載後の2024年にルビジウム-82 PET心筋灌流量が11%増加しました。バスク地方はCIC-biomaGUNEの研究インフラを活用して銅-61ペプチドの可能性を探求し、同地域をセラノスティクスのインキュベーターとして位置づけています。

自治州間のがん死亡率の差異(37%に及ぶ)は、国家調達計画を複雑にする非同期の需要急増を生み出しています。エネルギー価格の不均一性はさらにサイクロトロン経済を歪めており、カタルーニャの水力発電へのアクセスが料金を抑制する一方、カスティーリャ=ラ・マンチャのガス火力発電所への依存が同位体製造コストを押し上げています。これらのダイナミクスは、機器および同位体ベンダーが段階的なサービス契約と地域在庫バッファーを通じて対処しなければならないパッチワーク状の展開パターンを生み出しています。

競合状況

スペイン核医学市場は中程度の集中度を示しており、上位5社が収益の推定半分を合計で支配しています。Curiumの2025年3月のMonrol買収により、同社は欧州最大のルテチウム-177サプライヤーに躍進し、ターゲット照射から患者投与量配送までの垂直統合を強化しました。GE HealthCare、Siemens Healthineers、およびPhilipsは、スタッフトレーニングとAIソフトウェアモジュールを組み込んだ10年単位のマネージドサービス契約を通じてスキャナーの設置基盤を確保し、顧客ロックインを構築しています。

GE HealthCareの2,530万ユーロのThera4Careコンソーシアムは協調的な研究開発の好例であり、同位体製造業者、サイクロトロンベンダー、およびGregorio Marañón病院を連携させてセラノスティクスワークフローを標準化しています。Siemensのムルシア州保健省とのバリューパートナーシップは12ヶ月以内にPET/CTの待機積滞を35%削減し、地域政策立案者の間での企業の認知度を高めました。バレンシアを拠点とするQuibimはデジタルネイティブとして、18の製薬スポンサーが利用するイメージングバイオマーカー発見プラットフォームによって差別化を図り、データ駆動型の破壊的革新者として自らを位置づけています。

ホワイトスペース参入者は、コストのかかる実店舗サイトを回避しながら設備格差を埋めるモバイルPET/SPECTバンを展開することで、医療過疎の自治州を標的にしています。しかしながら、王立立法令1/2015への規制遵守とAEMPSの厳格な監督は、歴史的に小規模な外国企業を阻んできた参入障壁を生み出しています。AI統合と同位体多様化が加速する中、競争優位はプラットフォームの相互運用性、持続可能なエネルギー戦略、および臨床試験パートナーシップにかかっています。

スペイン核医学イメージング産業リーダー

Canon Inc.(Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Curium Pharmaがスペインを含む欧州全域でのルテチウム-177生産能力とPETの設置基盤を拡大するMonrolの買収を完了しました。

- 2025年2月:Philipsがクラウドベースのエンタープライズイメージングサービスをスペインに拡大し、人材不足を緩和するAI対応ワークフローを提供しました。

スペイン核医学イメージング市場レポートの範囲

レポートの範囲によると、核医学イメージング処置は静脈注射を除いて非侵襲的であり、通常は無痛の医療検査であり、医師がさまざまな医学的状態を診断・評価するのを支援します。これらのイメージングスキャンは、放射性医薬品または放射性トレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断および治療に使用されます。これらはがん、心臓疾患、および神経疾患の治療に使用される放射性物質を含む小さな物質です。スペイン核医学イメージング市場は、製品別に機器と放射性同位体にセグメント化されています。放射性同位体はさらにSPECT放射性同位体とPET放射性同位体にサブセグメント化されています。用途別では、市場は心臓病学、神経学、甲状腺、腫瘍学、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、および学術・研究機関にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム-67(Ga-67) | ||

| ヨウ素-123(I-123) | ||

| その他のSPECT同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別 | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム-67(Ga-67) | |||

| ヨウ素-123(I-123) | |||

| その他のSPECT同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET同位体 | |||

| 用途別 | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別 | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

2025年から2030年にかけてスペインの核医学セグメントに期待されるCAGRは?

市場は2025年の2億3,660万米ドルから2030年の3億2,093万米ドルへ、CAGR 6.29%で成長すると予測されています。

スペインで現在最大の核医学処置シェアを持つモダリティはどれですか?

腫瘍学用途がPSMA-PETおよびルテチウム-177治療の広範な普及により69.89%のシェアで支配しています。

スペインは放射性同位体の供給障害にどのように対処していますか?

Proyecto RICORSプログラムは、輸入Mo-99への依存を低減し、地域のフッ素-18および銅-61製造を拡大するために地域サイクロトロン拠点に資金を提供しています。

スペインの核医学サービスを形成している技術トレンドは何ですか?

主要な進歩には、シリコン光電子増倍管検出器のアップグレード、AI対応レポーティングプラットフォーム、および全身PETシステムのパイロット展開が含まれます。

最終更新日: