メキシコ核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

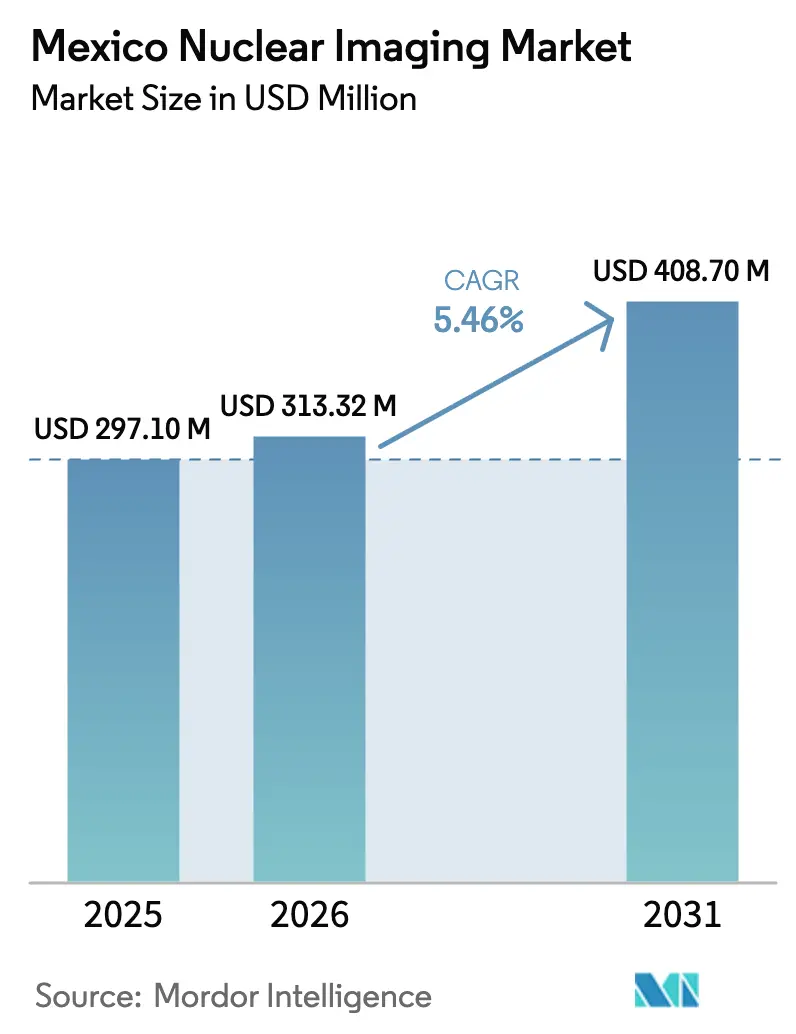

| 基準年の市場規模 (2025) | 297.1 百万米ドル |

| 市場規模 (2026) | 313.32 百万米ドル |

| 市場規模 (2031) | 408.7 百万米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

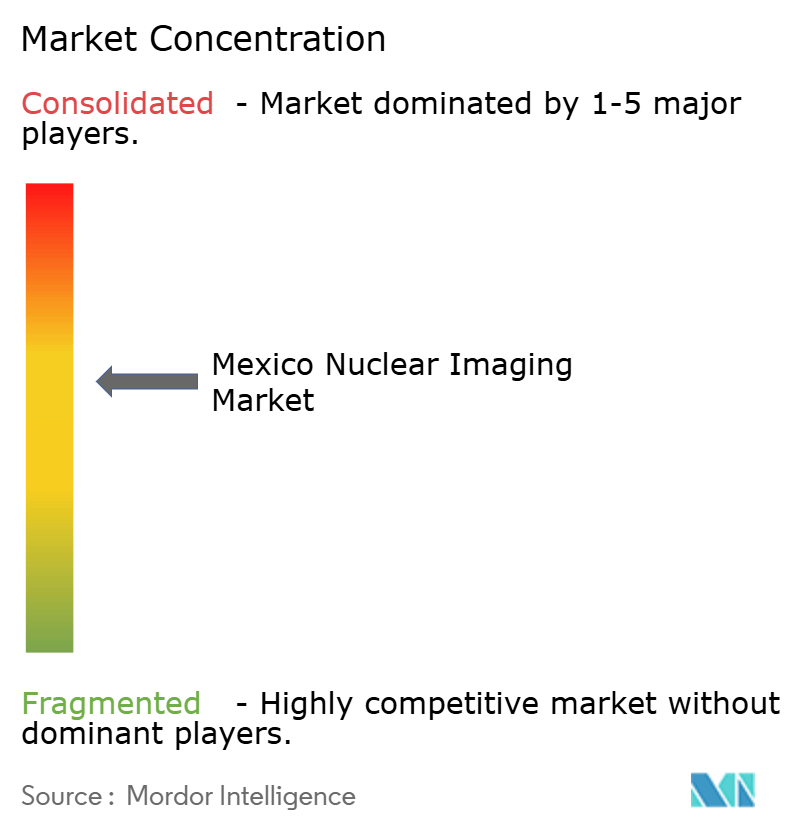

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ核医学イメージング市場分析

メキシコ核医学イメージング市場規模は、2025年の2億9,710万米ドルから2026年には3億1,332万米ドルへと成長し、2026年~2031年の5.46%CAGRで2031年までに4億870万米ドルに達すると予測されています。この上昇軌道は、ハイブリッドSPECT/CTおよびPET/CTシステムへの官民の持続的な投資、腫瘍学・循環器科の手技件数の増加、ならびに国内PET放射性同位体生産能力の緩やかながら着実な拡大によって支えられています。病院が設置台数において引き続き優位を占める一方、外来診断チェーンは患者待ち時間の短縮と低廉な料金体系に後押しされ急速に規模を拡大しています。グアダラハラおよびモンテレイの民間核薬局は地域的な冗長性を付加し、トレーサーの輸送時間を削減しています。また、米国のサイクロトロン事業者との国境を越えたサプライチェーンがフッ素18のジャストインタイム供給を支援しています。人材不足および通関に関連するモリブデン99の遅延は構造的な逆風として残存していますが、政府の一括調達プログラムにより機器取得の合理化と公的機関向け同位体単価の低減が期待されています。

主要レポートのポイント

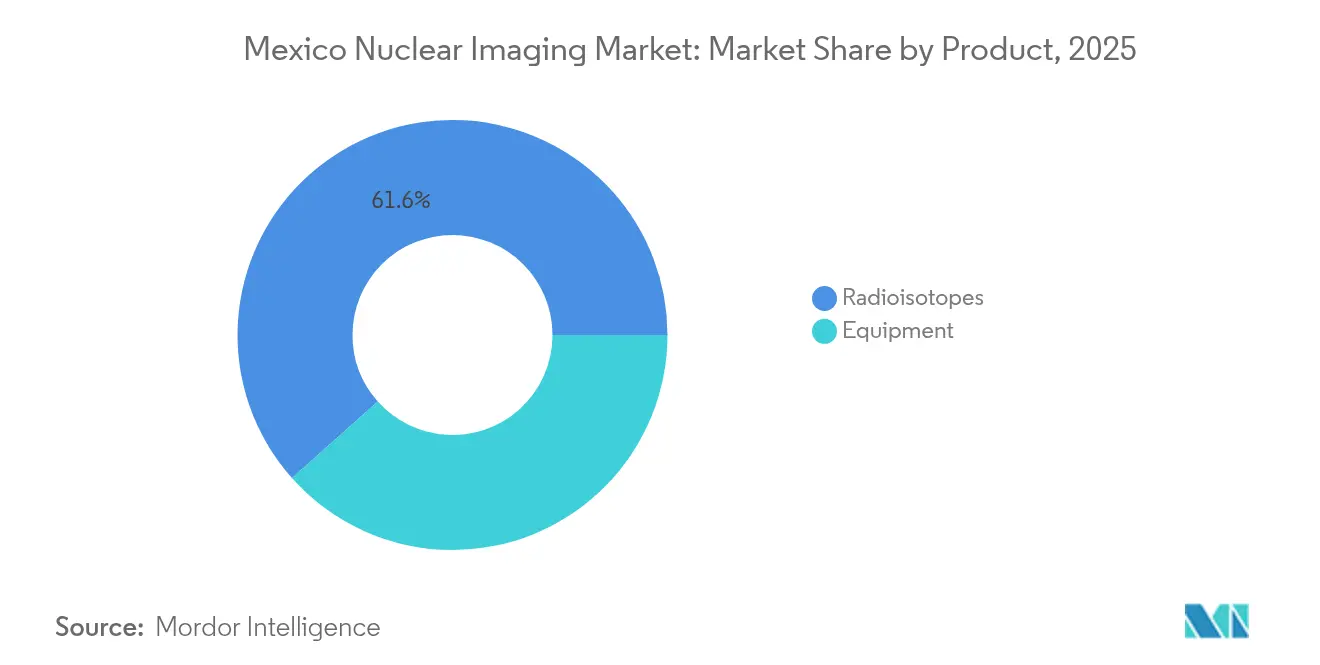

- 製品別では、放射性同位体が2025年のメキシコ核医学イメージング市場シェアの61.58%を占め、2031年に向けて5.58%のCAGRで拡大する見込みです。

- 用途別では、SPECTが2025年に69.80%の収益シェアを獲得し、PETは腫瘍学適応症の拡大を背景に2031年まで5.88%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年のメキシコ核医学イメージング市場規模の53.10%を占め、診断センターは2026年から2031年にかけて5.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ核医学イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび心血管疾患罹患率の上昇 | +1.0% | 全国、メキシコシティ・グアダラハラ・モンテレイに集中 | 中期(2~4年) |

| 公共部門の画像診断設備投資(INSABI、IMSS) | +0.9% | 全国、医療過疎地域を優先 | 短期(2年以内) |

| ハイブリッドSPECT/CTおよびPET/CTのアップグレード | +0.7% | 主要都市圏、民間部門が主導 | 中期(2~4年) |

| 民間核薬局の整備拡大(グアダラハラ、モンテレイ) | +0.5% | 地域拠点から二次都市への波及 | 長期(4年以上) |

| 小児腫瘍学向け全身PETの早期導入 | +0.4% | 主要都市の専門小児センター | 長期(4年以上) |

| 米国サプライヤーとの国境を越えたジャストインタイムトレーサー物流 | +0.3% | 北部国境地域、全国流通 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がんおよび心血管疾患罹患率の上昇

非感染性疾患の有病率はメキシコで上昇を続けており、心筋灌流イメージングおよびFDG-PETスキャンへの需要を押し上げています。がん罹患率はメキシコシティ、グアダラハラ、モンテレイで最も高く、高齢化する人口がステージング・治療効果モニタリングのための手技パイプラインを満たし続けています。IMSS-Bienestarのカバレッジ拡大により、これまで医療サービスが行き届いていなかった世帯における分子イメージングへのアクセスが広がり、公的・民間施設双方でのスキャン件数が増加しています。IAEAのARCAL 2030計画は、腫瘍学および循環器科の業務量に対応するため核医学能力を強化すべきラテンアメリカ諸国の一つとしてメキシコを挙げています[1]国際原子力機関、「ARCAL 2030アジェンダ:ラテンアメリカ・カリブ海地域の地域戦略プロファイル2022年~2029年」、iaea.org。予測可能な患者基盤は、ハイブリッドスキャナーおよび院内放射性薬局への資本配分を促進しています。

公共部門の画像診断設備投資(INSABI、IMSS)

2025年~2026年をカバーする連邦一括調達プラットフォームは、IMSS-BienestarおよびISSSTEの病院全体にわたる高度技術機器、放射性同位体、およびサービス契約に対して複数年度予算を充当しています。国営メーカーBirmexを通じた一元購買により調達量が集約され、サプライヤー条件の改善と入札サイクルの短縮が実現しています。公開入札ではハイブリッドモダリティの優先が規定されており、ベンダーはスキャナー、ソフトウェア、保守、および人材育成をパッケージ化することを求められています。二次都市の地域医療センターは安定した資金調達を確保し、核医学部門の整備を正当化できるようになっています。2025年に発行された早期発注書にはSPECT/CTシステムおよび専用PETホットセルが含まれており、機器と消耗品の双方について近期的な需要を示しています。

ハイブリッドSPECT/CTおよびPET/CTのアップグレード

臨床ガイドラインは、特に循環器科および腫瘍科において、機能的・解剖学的データセットを融合したハイブリッドモダリティをますます支持しています。SPECT/CTは病変の局在同定を改善し、PET/CTは病変の検出感度と定量性を向上させます。モンテレイの民間三次病院は2024年に飛行時間型PET/CTを導入し、患者一人当たりのスキャン時間を最大20%短縮するスループット向上を報告しています。ベンダーはより低いトレーサー線量でも画質を維持するAI再構成ソフトウェアをバンドルし、患者の被ばく負担を最小化しています。COFEPRISは2025年に同等性・承認ルートを採用した後、ハイブリッドモダリティの機器審査期間を短縮し、輸入から臨床使用までのラグを数ヶ月削減しています。

民間核薬局の整備拡大

グアダラハラおよびモンテレイにおける地域放射性薬局の能力が向上しており、2024年中に優良製造規範認定を受けた2施設が稼働しました。フッ素18の現地生産により、メキシコシティからの長距離トラック輸送に伴う崩壊損失が軽減され、半径150km以内のクリニックへの配送時間が2時間以内に短縮されています。オンサイト合成モジュールにより、ガリウム68 PSMAなどのニッチトレーサーのバッチ頻度を高めることが可能です。冗長な生産能力により、通関関連のモリブデン99供給不足から施設を守り、1回投与当たりのコストを削減しています。投資家は5年以内の損益分岐点を報告しており、これは診療時間を延長して運営する診断チェーンからの消耗品需要の継続性によって支えられています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い機器・保守コスト | -0.7% | 全国、小規模施設に不均衡な影響 | 長期(4年以上) |

| 高度スキャンに対する償還の限定性 | -0.6% | 全国、民間部門への影響が集中 | 中期(2~4年) |

| メキシコ税関でのモリブデン99供給遅延 | -0.4% | 全国、国境地域が最も影響を受ける | 短期(2年以内) |

| 認定核医学技師の不足 | -0.3% | 全国、農村部に不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い機器・保守コスト

核医学イメージング機器に求められる資本集約的な要件は市場参入に対する重大な障壁を生み出しており、特に小規模医療施設に影響を与え、主要都市圏を超えた地理的拡大を制限しています。PET/CTシステムには200万米ドルを超える投資が必要であり、継続的な保守契約と同位体調達が施設予算を圧迫する相当な運営費用を生み出しています。核医学イメージングシステムの技術的複雑性は、原機器メーカーとの専門的なサービス契約を必要とし、しばしば国際的な技術者サポートを要求するため保守コストが増大します。小規模診断センターはハイブリッドシステム投資を正当化するのに十分な患者数を確保することに苦慮しており、十分な財務リソースを持つ大規模施設への市場集中を生み出しています。メキシコペソ(MXN)と米ドル(USD)の間の為替変動は機器調達コストに影響を与えます。これは核医学イメージングシステムのほぼすべてが国際メーカーから輸入されているためです。現地技術専門知識の限られた利用可能性は、高価な国際サービス契約への依存度を高め、保守手順中のシステムダウンタイムを延長させます。

メキシコ税関でのモリブデン99供給遅延

モリブデン99輸入における通関処理の遅延は、メキシコの医療システム全体でSPECTイメージングの利用可能性に直接影響を与える重大なサプライチェーンの脆弱性を生み出しています。モリブデン99の66時間の半減期により、2~3日の通関遅延は特に深刻な損害をもたらします。医療施設に到達する頃には同位体の放射能レベルが臨床使用に不十分となるためです[2]米国国際貿易委員会、「安定同位体および放射性同位体」、usitc.gov。放射性物質輸入を取り巻く規制の複雑性は、国境通過地点での処理遅延の一因となる専門的な書類作成と検査手順を必要とします。メキシコの税関当局には放射性同位体の取り扱い要件に精通した十分な訓練を受けた人員が不足しており、輸入ピーク時にボトルネックが生じています。異なる国境通過地点を経由した代替供給ルートは限定的な緩和策しか提供できません。すべての放射性物質輸入が同様の規制審査と書類作成を必要とするためです。サプライチェーンの混乱により、医療施設はより大きな同位体在庫を維持するか手技をキャンセルせざるを得なくなり、いずれも運営コストを増大させ、核医学イメージングサービスへの患者アクセスを低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:放射性同位体が消耗品重視のプロファイルを維持

放射性同位体は2025年のメキシコ核医学イメージング市場シェアの61.58%を占めました。放射性同位体に関するメキシコ核医学イメージング市場規模は、テクネチウム99mがSPECT需要の中核を担い続けることから、2031年に向けて5.58%のCAGRで拡大する見込みです。消耗品支出は繰り返し発生するため、放射性医薬品ベンダーに予測可能なキャッシュフローをもたらし、新規参入者がGMP水準の生産ラインを確立する動機となっています。Curium PharmaによるMonrolの2025年3月の買収により、ラテンアメリカにおけるルテチウム177の生産能力が拡大し、同社は前立腺がんプログラム向けの治療用同位体供給において優位な立場を確立しています。フッ素18を筆頭とするPETトレーサーは腫瘍学適応症を背景に最も速い量的成長を記録しており、三次都市におけるサイクロトロンの普及拡大が採用をさらに後押ししています。資本機器は2025年の価値の38.42%に過ぎませんが、長期的なモダリティ構成に対して極めて重要な影響力を持っています。10~15年の更新サイクルが入札カレンダーを形成し、OEMが新型検出器技術と線量低減ソフトウェアを導入してハイブリッド移行トレンドを強化することを可能にしています。

機器調達は、百万ドル規模の支出を負担し資格を持つスタッフを維持できる高度急性期の都市部病院に集中しています。小規模施設は中古スキャナーや稼働保証と1スキャン当たりの価格設定をバンドルしたサービスサブスクリプションを選好する傾向があります。ハードウェアのほぼすべてが輸入されているため、為替リスクが継続しています。ペソ建てリース、遠隔診断、オンサイトトレーニングを提供するベンダーは、特に首都圏外に拡大する診断センターチェーンにおいてシェアを獲得しています。ガリウム68やジルコニウム89を含む拡大するPETトレーサーポートフォリオは、セラノスティクスプログラムを促進し、飛行時間型および拡張視野能力を持つシステムへの購買を傾けると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:SPECTが規模を維持、PETが勢いを増す

SPECTは2025年収益の69.80%を占め、心筋灌流および甲状腺イメージングにおける確立された臨床経路を反映しています。低いトレーサーコストと広範な償還がその優位性を支えています。循環器科はSPECTの最大の業務量を構成しており、メキシコにおける虚血性心疾患の高い有病率に支えられ、神経科と甲状腺が安定したベースライン件数を提供しています。PET収益は規模こそ小さいものの、腫瘍専門医が早期ステージングと治療モニタリングにFDG-PETを採用するにつれ、2031年まで急速に拡大する見込みです。モンテレイの主要民間ネットワークは2023年以降、PETスキャンの年間二桁成長を報告しており、中間所得層の保険普及率の上昇と分子イメージングガイドラインに対する医師の習熟度向上をその要因として挙げています。

拡大するPETユーザー基盤は、1回投与当たりの価格を引き下げ二次都市での当日トレーサーアクセスを可能にする新規稼働サイクロトロンの恩恵を受けています。ハイブリッドSPECT/CTのアップグレードにより、従来のモダリティに漸進的な機能的・解剖学的品質が付加され、PETに対する競争上の優位性が延長されています。新しいソフトウェアパッケージに組み込まれたインターベンション計画ツールは、紹介医の信頼性を高め、SPECTの件数を維持しています。標識白血球トレーサーを用いた感染症イメージングなどの専門サブセグメントはニッチながら収益性が高く、主に複雑症例を扱う大学病院によってサービスが提供されています。

エンドユーザー別:病院が主導、診断センターが加速

病院は2025年収益の53.10%を占めました。これは、多職種連携ケアのために院内核医学部門に依存する統合的な腫瘍科・循環器科プログラムによるものです。教育病院は、専任の放射性薬剤師と医学物理士の支援を受け、ファーストインヒューマントレーサー試験や複雑な小児プロトコルの相当なシェアを担っています。IMSS-Bienestarの地域拡大により、中規模都市に新たなハイブリッドシステムが導入され、社会保険受給者の潜在需要が解放されると期待されています。病院チャネルはまた、専門的な隔離病棟を必要とするルテチウム177-PSMAおよびヨウ素131-MIBG治療を含む新興の治療用放射性同位体の使用も取り込んでいます。

診断センターは依然として後れを取っているものの、外来ケアが入院キャンパスから離れるにつれ、2031年まで5.95%のCAGRを記録しています。GE HealthCareとSalud Dignaは、一次イメージングハブをコミュニティスポークに結びつけるハブアンドスポークモデルを実証し、高い患者スループットと一貫したプロトコル実行を可能にしています。チェーンは購買規模を活用して有利な同位体価格を交渉し、線量追跡と品質保証を自動化するクラウドプラットフォームに投資しています。学術・研究機関は集中したニッチを維持しており、メキシコ核医学イメージング市場の5%未満を占めています。これらの機関はトレーサーイノベーションと人材育成のエンジンとして機能しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

メキシコ核医学イメージング市場は、設置スキャナー基盤と放射性薬局サイトの大部分を擁する3つの都市圏に地理的に集中しています。メキシコシティはハイブリッドシステムの最大クラスターを占めており、密度の高い病院エコシステムと多数の専門家を反映しています。グアダラハラとモンテレイがこれに続き、それぞれ新たに認可された民間サイクロトロンによってフッ素18のサプライラインが短縮されています。これらの回廊におけるPETおよびSPECTサービスの高密度により、物流企業が同位体配送を集約してコスト効率を改善することが可能となっています。北部国境州は米国サプライヤーへの近接性を享受しており、ジャストインタイム方式で短半減期トレーサーの毎日の出荷を受け取ることで線量利用率を改善しています。

レオン、プエブラ、メリダなどの二次都市では、診断センターチェーンが中古SPECTカメラを導入し、地域放射性薬局とジェネレーター交換プログラムで提携するにつれ、スキャン件数が増加しています。2025年~2026年に予定されている公共部門の入札では、チアパスおよびオアハカのIMSS-Bienestar病院向けにハイブリッドスキャナーが充当されており、医療過疎の南南東地域への漸進的な拡大を示しています。しかしながら、インフラのギャップは依然として存在しており、技術者の限られた利用可能性と不安定な電力網が主要都市圏外でのサイクロトロン施設の継続的な運営を制約しています。

国境を越えたダイナミクスは、回復力と脆弱性の双方をもたらしています。北部州はフッ素18の通関を迅速化するファストトラック協定の恩恵を受ける一方、混雑した入国港で通関が停滞した際のモリブデン99の渋滞リスクも共有しています。沿岸州はメキシコ中央部からの航空輸送ルートに依存しており、追加コストが選択的スキャンの採用を抑制しています。分散化を促進するための政府の取り組みには、診断画像普及率が平均を下回る州における民間放射性薬局投資に対する税額控除が含まれています。IAEAの地域協力プログラムは、2027年までにサイクロトロン設置の新たな候補地を2か所特定しており、これにより国内PETトレーサーの自給率が90%を超えることが期待されています。

規制環境

メキシコにおける核医学診断機器および放射性医薬品は、COFEPRISの医療機器規制によって管理されており、既に認定された海外の規制当局によって承認済みの製品向けに同等性・認証パスウェイ(COFEPRIS-04-050およびCOFEPRIS-04-060)を利用する登録経路が含まれる。実務上、このパスウェイは先進的な画像診断プラットフォームの輸入から利用開始までの期間を短縮するために活用されており、主要な病院ネットワークにおけるハイブリッドシステムの導入をより迅速に支援している。

核医学施設に対する放射線安全上の義務はNOM-040-NUCL-2016に基づいており、医療診断機器の設置・運用および放射線防護に関する技術要件はSecretaría de Salud(保健省)の規範であるNOM-158-SSA1-1996やNOM-229-SSA1-2002によって規定されている。これらの要件は、PETおよびSPECTサービスにおける室内遮蔽、品質管理、運用手順の枠組みを形成し、官民双方の施設における入札仕様や運用開始準備に反映されている。

バリューチェーン分析

バリューチェーンは、PET/CTおよびSPECT/CTのハードウェア、ソフトウェア、サービスを供給するOEMから始まり、その後、現地への輸入とCOFEPRISを通じた規制登録が続く。多くの大手OEMは、代理店による対応のみに依存するのではなく、メキシコにおいて直接的な商業・サービスモデルを運営しており、稼働率の確約、部品供給ロジスティクス、ハイブリッドシステムに関する臨床応用トレーニングを支えている。

下流では、サイクロトロン運用によって支えられるPETトレーサーおよびSPECTジェネレーターの供給を含む放射性医薬品の製造・流通が、検査を予定し核安全要件のもとで投与量管理を行う病院や画像診断チェーンにつながっている。公共部門の購買は主要な需要の推進要因であり、IMSSなど公共プロバイダーは競争入札を通じて画像診断システムと複数年契約の保守サービスを調達し、OEMおよびサービスパートナーにとってバンドル型の機会を生み出す一方、民間プロバイダーはスピード、拡張診療時間、専門プロトコルへのアクセスで競争している。

競合状況

メキシコ核医学イメージング市場における競争の激しさは中程度にとどまっています。資本機器と消耗品の双方にわたって単独でシェアを支配するベンダーは存在せず、価格規律とイノベーションが維持されています。GE HealthCare、Siemens Healthineers、およびPhilipsは、AI再構成、サービス、および資金調達をバンドルすることで高級スキャナーの入札を支配しています。これらのマルチモダリティポートフォリオはPET/CTおよびSPECT/CTの両アップグレードパイプラインに対応しています。Curium、Novartis、およびBraccoは、差別化された製品の深さと積極的な国内物流フットプリントを通じて放射性同位体セグメントをリードしています。CuriumによるMonrolの買収はセラノスティクストレーサー供給において先行優位を与え、Novartisはグローバルなルテチウム177生産を活用して放射性リガンド療法の展開を支援しています。

中堅の破壊的参入者はメキシコシティ外の未充足ニーズを活用しています。モンテレイのPharmacconnectやグアダラハラのNuklear Labsなどの地域放射性薬局事業者は、サブスクリプションプランで当日フッ素18と定期ガリウム68配送を提供することで存在感を高めています。ベンダーがスキャナーの所有権を保持し1検査当たりの料金を請求するサービスアズアソリューションモデルが、初期設備投資を抑制するために民間チェーンでトライアルされています。国際OEMは現地エンジニアリング企業と提携してフィールドサービス能力を拡大し、高件数外来センターの主要要件である稼働停止時間を3%未満に維持しています。

規制への精通は決定的な参入障壁となっています。確立されたCOFEPRISの申請書類を持つ企業は、検出器アップグレードのバリアント申請をより迅速に処理でき、競合他社が承認を受ける前に一時的な販売機会を獲得しています。学術センターとのトレーニング提携もベンダーのブランド存在感を高め、製品改良のためのユーザーフィードバックループを提供しています。上位5社の合算収益シェアは70%を大きく下回っているものの、既存企業はサービスインフラ、臨床教育、および統合ソリューションにおいて持続的な優位性を維持しています。

メキシコ核医学イメージング産業リーダー

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical System

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共調達は依然としてメキシコ全体における導入基盤の刷新とワークフロー標準化に向けた最も明確な量的レバーである。IMSSは17億メキシコペソ規模の診断機器アップグレードのもとで123台の高度画像診断システムを導入したと報告しており、これは複数拠点ネットワークにわたって長期サービス、トレーニング、プロトコル統一をバンドルするベンダーへの需要を強化するものである。

より高性能な画像診断や統合的な診断経路への臨床的移行は、核医学とCTベースの特性評価および腫瘍学検査をつなぐ先進的な画質・スループットソリューションの余地も広げている。具体的な指標として、Hospital Angeles Lomasが2026年5月にPhilips Spectral CT 7500を導入したことが挙げられ、これは三次医療における高精度診断への需要を示すとともに、ハイブリッド画像診断のアップグレードサイクル、トレーサー輸送損失を減らす放射薬局との連携、そして人員不足や稼働率の制約に対応するための投与量管理・再構成ソフトウェア・遠隔サービスを組み合わせたOEM提案を後押ししている。

最近の業界動向

- 2026年5月:Philips MexicoはメキシコシティのHospital Angeles Lomasにおいて、2026年5月7日にSpectral CT 7500統合型スペクトラルCT技術を導入した。メキシコの三次医療ネットワークにおけるスペクトラルCTの採用は先進的な画像診断の選択肢を拡大し、診断の信頼性向上を支えている。この展開は、高度医療機関を対象とすることでメキシコ市場におけるPhilipsの競争力を強化する。

- 2025年3月:Curium Pharmaは、ルテチウム177の生産能力とPET事業を大幅に拡大するためMonrolの買収を完了した。この買収により、メキシコ関連市場におけるセラノスティクス用放射性医薬品の供給が拡大する。これはCurium社内における同位体供給網と治療能力を強化し、競争環境と価格動向に影響を与える。

- 2025年1月:IMSS-Bienestarは、2025年にメキシコの12州にわたる5つの地域病院でハイブリッドSPECT/CTの導入を開始した。公共部門による核医学画像診断能力の拡大は、画像診断サービスへのアクセスを広げるものである。この取り組みは病院の調達・利用パターンを変化させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、メキシコの核医学画像診断市場は、核医学画像診断手技によって生じる価値、およびメキシコ全国の臨床現場で診断画像を作成するために使用される関連画像診断システムとトレーサーから生成される価値として定義される。

対象範囲の除外事項:本市場規模には放射線治療および放射性医薬品治療は含まれず、また、CT、MRI、超音波、標準X線などの非核医学画像診断モダリティも除外される。

セグメンテーション概要

- 製品別

- 機器

- PET/CTスキャナー

- SPECT/CTスキャナー

- PET/MRIスキャナー

- 放射性同位体

- SPECT放射性同位体

- テクネチウム99m(Tc-99m)

- タリウム201(Tl-201)

- ガリウム67(Ga-67)

- ヨウ素123(I-123)

- その他のSPECT同位体

- PET放射性同位体

- フッ素18(F-18)

- ルビジウム82(Rb-82)

- その他のPET同位体

- SPECT放射性同位体

- 機器

- 用途別

- SPECT用途

- 循環器科

- 神経科

- 甲状腺

- その他のSPECT用途

- PET用途

- 腫瘍科

- 循環器科

- 神経科

- その他のPET用途

- SPECT用途

- エンドユーザー別

- 病院

- 診断画像センター

- 学術・研究機関

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、メキシコにおける核医学画像診断を形成する需給シグナルの事実的基盤を確立し、その後、市場境界が一貫して適用されていることを確認するために用いられた。通常、まず医療制度統計、輸入シグナル、機器承認情報から着手し、実際にPETおよびSPECT検査を実施できる拠点数を把握する。

前提条件の裏付けとなった公開情報源には、公式の保健統計および疫学発表(メキシコ保健省の公表資料)、規制・安全機関の情報(COFEPRISおよび核安全ガイダンス)、国際的な保健データセット(WHOおよびIAEAの核医学関連資料)が含まれる。また、PETおよびSPECTの利用動向に関する査読済み臨床文献、入手可能な範囲での税関・貿易概要も確認し、これに企業の開示資料、投資家向け説明資料、プレスリリース、信頼できる現地メディアの報道を補完的に用いた。一部については、企業財務情報およびニュース検索、特許検索、機器・同位体の動きを妥当性検証するための出荷レベルの貿易指標に有料サブスクリプションを利用した。このリストは網羅的なものではなく、作業中のデータ収集、検証、明確化のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データセットには表れない実際の検査組み合わせ、機器の更新サイクル、価格設定の論理を確認することに重点を置いた。病院の画像診断部門責任者、放射線科・核医学科スタッフ、診断センター運営者、流通・サービスチャネル関係者など多様な対象者と対話し、利用状況、稼働停止パターン、典型的な契約条件を確認した。

本調査はメキシコのみを対象としているため、PETおよびSPECTの能力が集中する主要都市圏を中心に調査対象を分散させ、その後、特定地域の購買行動への過度な偏りを避けるために二次都市にも範囲を拡大した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):19% | |

| ミドルティア:45% | 機能・部門責任者:24% | |

| 中小プレイヤー:22% | マネージャー:57% |

市場規模算定と予測

市場規模はトップダウンおよびボトムアップの両アプローチを用いて構築された。検査能力と利用状況を用いて需要プールを再構築し、その後、供給者およびチャネルのシグナルと照合した。実務上、トップダウンの視点は、稼働中のPETおよびSPECT拠点数、ケア形態別のシステム当たり平均検査数、臨床用途別の検査割合を推計することで形成された。これらの検査総数は、検査当たりの典型的な経済性とトレーサー消費量を通じて年間価値に換算された。

総数の現実性を保つため、モダリティ別のサンプル機器ASP、更新主導型のユニット需要、サービス・保守のアタッチメントロジック、検査数に連動した放射性同位体量の確認といった選択的なボトムアップ近似によってモデルを裏付けた。データギャップが存在する場合、例えば数量を開示していない小規模の民間画像診断センターについては、類似施設に基づく控えめな利用率帯を使用し、その後インタビューによるフィードバックで再確認した。

予測は主に、毎年追跡可能な少数の推進要因に支えられたシナリオ分析に依拠した。主要な入力要素には、腫瘍学および循環器診断需要、導入基盤の老朽化と更新タイミング、PETトレーサーへのアクセスと配送リードタイム、公共調達のタイミング、構成変化に伴うハイブリッドシステムの平均販売価格の推移が含まれる。新たなサイクロトロンの稼働開始や、購買を単年度に集中させる調達の波など、専門家の意見が段階的な変化を示した場合には、成長経路を調整した。

データ検証と更新サイクル

検証は、モデルの出力結果を独立したシグナルと結び付ける複数のチェックを通じて実施され、単一のデータ点が結果を過度に左右しないようにした。想定される検査量を実際の能力上限と比較し、価格帯を実際に観察された契約行動と照らして検討し、その後、機器台数がシステムの経年数とサービスライフサイクルを踏まえた想定更新需要と一致するかを検証した。

各段階で差異チェックを実施した。大きな不一致が見られた場合には前提条件の見直しを行い、必要に応じて情報源に再度連絡して変化した点を確認した。承認前には、定義、計算方法、通貨処理がシリーズ全体で一貫していることを確認するため、別のアナリストによるレビューを実施した。レポートは年次で更新され、重要な事象が発生した際には中間更新を行い、納品前には最終確認を実施することでクライアントに最新の見解を提供している。

Mordor Intelligenceによるメキシコ核医学画像診断市場規模と他の公表推計との比較

タイトルが似ていても、基礎となる算定基準が常に同一ではないため、メキシコの核医学画像診断市場に関する公表市場規模は一貫性がないように見えることがある。差異は通常、価値プールに含まれる範囲、基準年の設定、価格の換算・更新方法によって生じる。

調達サイクルの変化に伴い機器ASPやサービス価格が変動し得ることから、この市場では更新に伴うギャップが一般的であり、現地需要が安定していても通貨変換のタイミングによって米ドル金額が変動することがある。米ドル換算のタイミングを更新し、PETおよびSPECTシステムの典型的なASP帯を再確認し、公表直前に検査量の前提条件について最終段階の検証を行うことで、Mordor Intelligenceが使用する推計値は、旧来の価格水準を維持している値や、より広範な画像診断範囲を適用している値とは異なる結果になり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 297.1 M (2025) | |

| 業界団体A | USD 250.0 M (2025) | 公共部門の報告に関連する機器・サービス収益のみを報告する場合が多く、民間診断センターの検査価値を過小評価する可能性があり、また旧来の契約価格スケジュールを適用している可能性がある。 |

| 地域コンサルティングB | USD 340.0 M (2025) | 核医学画像診断をより広範な医療画像診断バンドルに含めたり、導入システム当たりの利用率を高く想定することが多く、稼働停止やトレーサー供給制約が明示的にモデル化されていない場合、価値を過大評価する可能性がある。 |

これらの数値を見比べると、差異は主に対象範囲の境界、そして検査量と価格が同一年度に対してどのように更新されているかによって説明される。当社のアプローチは実際の能力、利用状況、現実的な価格入力に基づいて追跡可能な状態を保っており、新たなデータが得られるたびに数値を再現・確認できるようにしている。

レポートで回答される主要な質問

2026年のメキシコ核医学イメージング市場の規模はどのくらいですか?

メキシコ核医学イメージング市場規模は2026年に3億1,332万米ドルとなっています。

2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて5.46%のCAGRで成長すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

放射性同位体が2025年収益の61.58%を占め、最大のシェアを有しています。

診断センターが急速に拡大している理由は何ですか?

外来チェーンは待ち時間の短縮と低廉な料金を提供しており、2031年まで5.95%のCAGRを支えています。

SPECTの手技に最も影響を与えるサプライチェーンの問題は何ですか?

モリブデン99ジェネレーターの輸入を遅らせる通関遅延により、同位体の放射能が臨床閾値を下回る可能性があります。

機器販売をリードしている企業はどこですか?

GE HealthCare、Siemens Healthineers、およびPhilipsが資本機器の入札において総合的にトップを占めています。

最終更新日: