アルゼンチン核医学画像市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

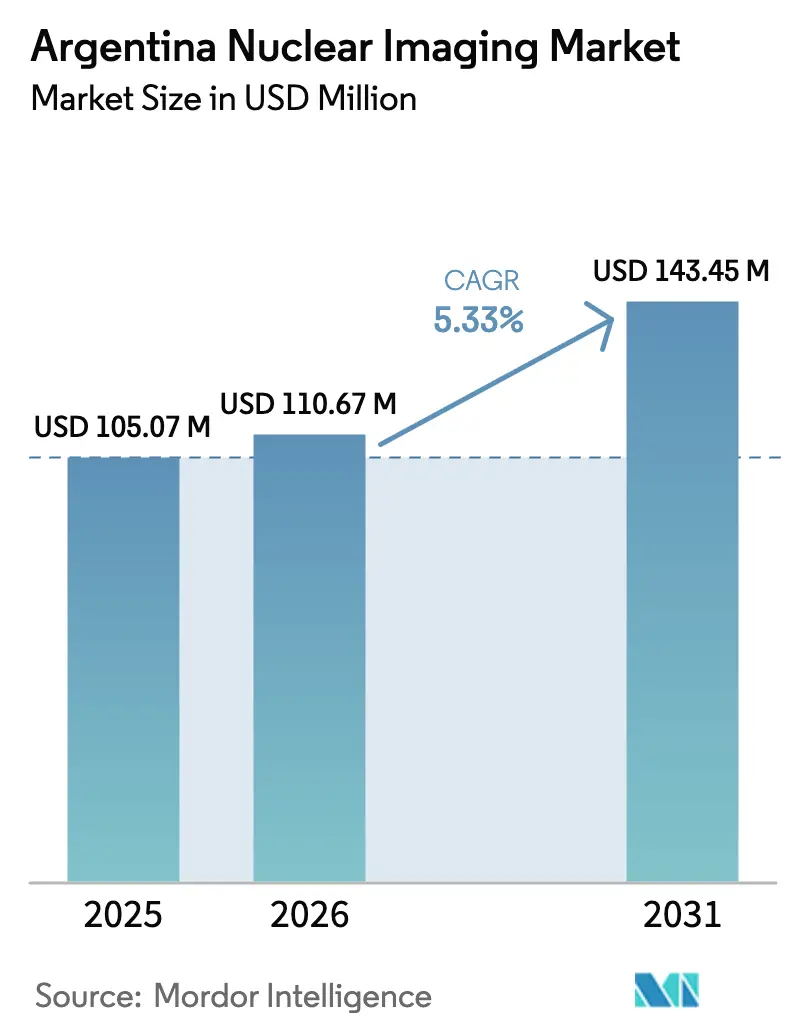

| 基準年の市場規模 (2025) | 105.07 百万米ドル |

| 市場規模 (2026) | 110.67 百万米ドル |

| 市場規模 (2031) | 143.45 百万米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン核医学画像市場分析

アルゼンチン核医学画像市場規模は、2025年の1億507万USDから2026年には1億1,067万USDに成長し、2026年〜2031年の5.33%のCAGRで2031年までに1億4,345万USDに達すると予測されています。この堅調な成長軌道は、国内同位体生産の拡大、公的償還制度の充実、ハイブリッド画像センターへの民間投資を反映しています。アルゼンチン国家がん対策プログラムに後押しされた腫瘍学主導の需要がPET/CT検査数を押し上げる一方、心臓病学はSPECT利用を継続的に支えています。RA-10炉の稼働により、テクネチウム-99mスキャンの主要前駆体であるモリブデン-99の国内自給が実現し、為替変動やグローバルな供給ショックへのエクスポージャーが軽減されます。AI線量最適化プラットフォームの並行導入により、スキャナーのスループット向上と患者の被曝低減が図られ、医療施設による老朽化機器の更新が促進されています。さらに、国家原子力委員会(CNEA)によるセラノスティクス・トレーサー試験への助成金が、アルゼンチン核医学画像市場全体における精密画像診断応用への移行を加速させています。

主要レポートの要点

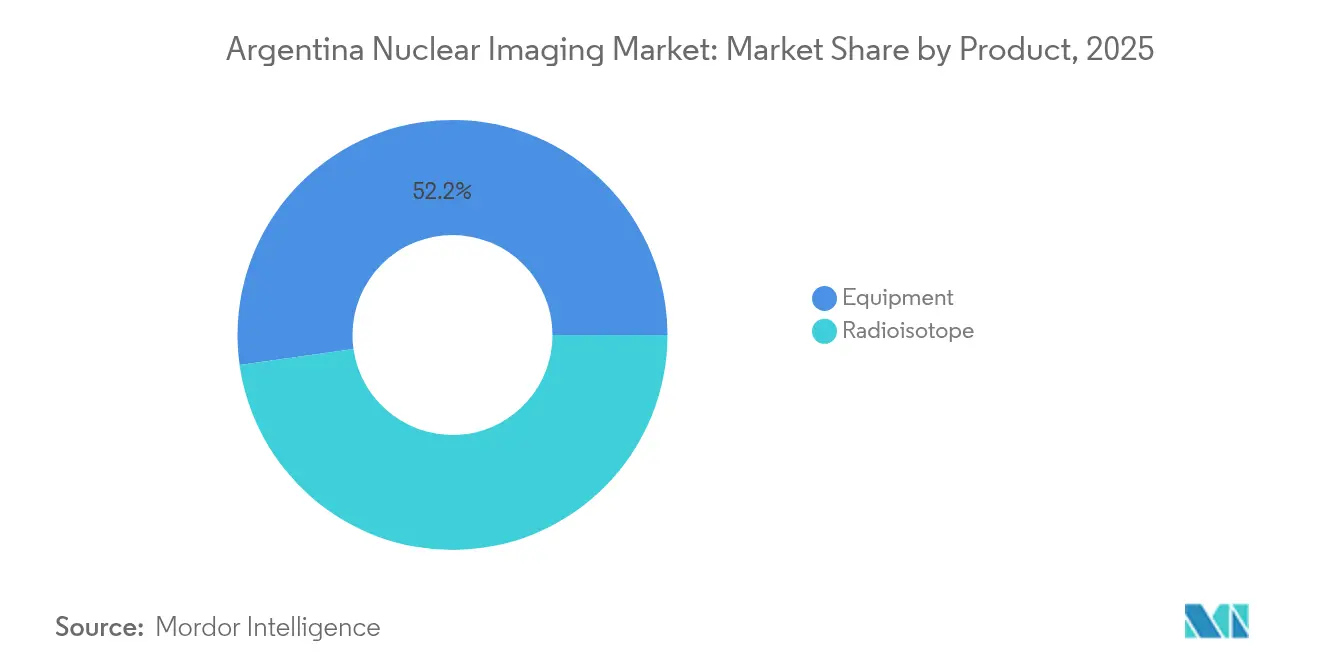

- 製品別では、機器が2025年のアルゼンチン核医学画像市場シェアの52.22%を占めてトップとなり、放射性同位体は2031年にかけて5.56%のCAGRで拡大する見込みです。

- 用途別では、心臓病学が2025年のアルゼンチン核医学画像市場規模の58.19%を占め、神経学が2031年にかけて7.78%と最も高い予測CAGRを示しています。

- エンドユーザー別では、病院が2025年に60.65%の収益シェアを保持しており、診断画像センターは2026年〜2031年の間に5.93%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン核医学画像市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PET/CTスキャンの公的償還拡大 | +1.2% | 国家規模、ブエノスアイレスおよび主要都市部に集中 | 中期(2〜4年) |

| ハイブリッド画像センターへの民間投資 | +0.8% | ブエノスアイレス、コルドバ、ロサリオ大都市圏 | 短期(2年以内) |

| 腫瘍学症例数の増加と精密医療へのシフト | +1.5% | 国家規模、都市部に高度集中 | 長期(4年以上) |

| 国内モリブデン-99生産炉(2025年)の設置 | +0.9% | 国内サプライチェーンへの影響 | 中期(2〜4年) |

| AIを活用した線量最適化ソフトウェアの導入 | +0.4% | 主要病院および診断センター | 短期(2年以内) |

| セラノスティクス・トレーサー試験へのCNEA助成金 | +0.3% | 全国の学術・研究機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PET/CTスキャンの公的償還拡大

強制医療プログラム(Programa Médico Obligatorio)はPET/CTおよびガンマカメラによる腫瘍学的処置を自己負担なしでカバーし、主要な費用負担障壁を取り除き、低所得層への医療アクセスを拡大しています。アルゼンチン核医学画像市場における検査数は、予算制約から高度な画像診断を制限していた地方病院を中心に、二桁台の成長率で増加しています。この政策は、早期発見と標準化されたフォローアップ・プロトコルを優先する国家がんイニシアチブと連動しています。機器稼働率が上昇しており、各施設は3年以内のスキャナー更新計画を立てています。公立病院は拡大する需要と逼迫した運営予算のバランスを保たなければならないため、柔軟なサービス契約とリモート診断を提供するベンダーが優位に立ちます。

ハイブリッド画像センターへの民間投資

2023年末の外貨管理改革により医療機器輸入が合理化され、民間病院グループが主要都市にPET/CTおよびSPECT/CT専用スイートを建設する動きが活発化しています。これらのセンターは、コンシェルジュ型診断と当日レポートを求める富裕層の都市住民を対象としています。高い現金収支により、スキャン時間を最大30%短縮してデイリースループットを向上させるAI再構成アルゴリズムの迅速な導入が可能となっています。アルゼンチン核医学画像市場は、技術更新とプレミアム価格設定の好循環から恩恵を受けています。INVAP のような国内インテグレーターが多国籍企業と連携してターンキー施設を供給し、投資家のペソ変動リスクを軽減するローカルサポートチームを配置しています。

腫瘍学症例数の増加と精密医療へのシフト

アルゼンチンでは2020年に130,878件の新規がん診断が記録され、2050年までに一人当たりのがん関連支出が70%増加すると予測されています。この疫学的圧力が、病期分類、治療計画、セラノスティクスにおける核医学画像診断への継続的需要を生み出しています。国家家族がんプログラムは、放射性標識療法と組み合わせる遺伝子パネル検査を推進し、トレーサー利用の深化を促しています。三次医療センターが分子腫瘍委員会を拡充するにつれ、従来CTやMRIに頼っていた腫瘍専門医の間でアルゼンチン核医学画像市場への認知度が高まっています。放射性医薬品とクラウドベースの画像分析の両方を提供できるベンダーが、多職種チームからますます選好されるようになっています。

国内モリブデン-99生産炉(RA-10)の設置

RA-10は80%が完成しており、2026年の稼働開始が予定され、世界のモリブデン-99需要の20%を供給する能力を持ちます。国内同位体生産により輸入リードタイムが大幅に短縮され、テクネチウム-99mの価格が安定し、フライトの遅延に起因する検査キャンセルが減少します。INVAPとアルゼンチン国内80社の請負業者との供給協定は、雇用創出と技術普及も促進します。稼働開始後、炉はルテチウム-177の生産も追加し、アルゼンチンを近隣市場向けセラノスティクス輸出国として確立させます。アルゼンチン核医学画像産業は、為替変動や地政学的なサプライリスクを緩和する戦略的自律性を獲得することになります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸入機器価格を引き上げるペソの変動 | -1.1% | 全国規模、すべての機器調達に影響 | 短期(2年以内) |

| ブエノスアイレス以外での短半減期同位体の物流 | -0.7% | 地方病院および遠隔診断センター | 中期(2〜4年) |

| 地方病院における熟練技術者の不足 | -0.5% | 地方・農村の医療施設 | 長期(4年以上) |

| 心臓SPECT検査に対する限定的な償還 | -0.3% | 国家規模、特に心臓病学の用途に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入機器価格を引き上げるペソの変動

スキャナーおよびサイクロトロンの約80%は海外から調達され、米ドル建てで請求されるため、ペソの急激な下落により調達予算が膨らみ、支払い条件の再交渉が迫られています。改訂された輸入規則により決済が4ヶ月に分割されるようになり、公的購買者のキャッシュフローが圧迫されています。一部の地方入札は延期されており、アルゼンチン核医学画像市場の機器更新ペースが一時的に鈍化しています。ベンダーは、先渡しヘッジレートでペソ建て見積もりを提示するか、為替リスクをメーカー側に移転するオペレーティングリースを提供することでリスクを軽減しています。現在検討中の国内組立イニシアチブが中期的にこの変動を相殺できる可能性があります。

ブエノスアイレス以外での短半減期同位体の物流

テクネチウム-99mおよびフッ素-18は急速に崩壊するため、遠隔地の州への適時配送が困難です。パタゴニアへのフライトは悪天候により遅延することがあり、輸送時間が放射化学的純度の許容限界を超える場合があります。その結果、冬季には検査キャンセル率が12%に達し、地方のスキャン数が制約されています。モバイルジェネレーター技術や地域サイクロトロン計画が提案されていますが、資金は未確保のままです。RA-10由来の供給が広域的な地域配送を可能にするまで、アルゼンチン核医学画像市場における地理的格差は継続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の持続的優位性と同位体の上昇

機器は2025年のアルゼンチン核医学画像市場規模の52.22%を占め、公私ネットワーク全体で389台のSPECTと42台のPETスキャナーが稼働しています。病院は第一世代のガンマカメラを更新し、腫瘍病期分類と骨転移評価に対応するSPECT/CTハイブリッドシステムに切り替えています。ベンダーは5年間のサービス契約とAIアップグレードをバンドル提供し、公的予算サイクルに合致した予測可能なコスト構造を実現しています。国内メーカーのINVAPは、遮蔽ホットセルと品質管理機器を供給することでニッチ需要を取り込み、サプライチェーンに国内付加価値をもたらしています。

放射性同位体は現時点では収益規模が小さいものの、RA-10がモリブデン-99、ルテチウム-177、ヨウ素-131の国内生産を実現することで5.56%のCAGRで成長すると予測されています。国内供給により輸入同位体のフライト依存物流が不要となり、コストが低下して利用が促進され、それがトレーサー需要の増加に結びつきます。DioxitekおよびTecnonuclearにとって、余剰同位体をチリ、ウルグアイ、パラグアイへ輸出する受託製造機会が生まれます。その結果、製品構成は消耗品へと徐々にシフトし、定期収入源を生み出してアルゼンチン核医学画像市場を拡大させることになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:心臓病学の優位性と神経学の加速

心臓病学は2025年のアルゼンチン核医学画像市場シェアの58.19%を維持しており、三次病院における心筋血流イメージングのSPECT検査の普及が背景にあります。肥満と糖尿病有病率の上昇が紹介件数を支えており、F-18標識灌流トレーサーの新登場が低線量でより優れた精度を約束しています。ただし、償還上のボトルネックと代替CT技術により長期的な優位性が緩和される可能性があります。

神経学は、認知症スクリーニングが国家公衆衛生政策となり、アルファシヌクレイン・トレーサーが臨床試験に入ることで、2031年にかけて7.78%のCAGRで拡大する見込みです。アミロイドおよびタウ剤を用いたPETイメージングは前臨床期アルツハイマー病を検出し、早期治療介入を可能にします。地方の記憶クリニックが遠隔神経学的コンサルトを統合してブエノスアイレス以外へのアクセスを拡大し、トレーサー消費を押し上げています。腫瘍学は最も急成長している分野ではないものの、セラノスティクスの展開から恩恵を受け、安定的な二桁のトレーサー成長を確保しています。この進化するミックスは、アルゼンチン核医学画像市場における臨床的優先事項の変化と技術的成熟を浮き彫りにしています。

エンドユーザー別:病院の優位性と民間センターの勢い

病院は統合的なケアパスウェイと入院患者を囲い込んでいることから、2025年収益の60.65%を支配しています。大学病院は複雑な腫瘍学・神経学症例の紹介ハブとして機能し、技術者や放射線薬剤師の国家研修プログラムを支えています。財政緊縮により圧迫されている資本予算は、腫瘍医療機器調達を指定した多国間ローンによって一部相殺されています。

診断画像センターは5.93%のCAGRで拡大しており、待ち時間の短さとプレミアムサービスを重視する被保険者の中所得層患者を獲得しています。チェーン運営者は積極的なマーケティングと雇用主の健康保険に連動したロイヤルティプログラムを展開し、公的施設から外来患者需要を取り込んでいます。多くのセンターがサイクロトロンと放射性医薬品部門を同一施設に設置し、輸送制約を回避した敷地内F-18製造を実現しています。学術・研究機関はニッチなユーザーに留まりますが、将来のトレーサー普及を促す臨床試験において不均衡に大きな役割を果たしており、アルゼンチン核医学画像市場に貢献しています。

地理分析

ブエノスアイレス首都圏は国内スキャナー在庫の約70%を集中させており、高密度な専門医ネットワークとエセイサ国際空港における同位体配送拠点への近接性に支えられています。クリニカス病院やアルゼンチン陽子線治療センターなどの主要機関がマルチモダリティ腫瘍学プログラムを支え、高い日次スループットを実現しています。民間センターは富裕層の人口動態を活用してプレミアム価格帯を維持し、AI意思決定支援ツールの早期導入を進めています。

コルドバとロサリオが副次的な拠点を形成しており、認定放射性医薬品プログラムを運営しCNEA助成によるセラノスティクス試験を実施する大学病院を擁しています。これらの州は同位体輸送時間を短縮する幹線道路網の恩恵を受けており、信頼性の高い当日トレーサー配送が可能です。移動式PETユニットの導入が近郊都市部へのアクセスをさらに拡大しています。

北部および南部の州は、まばらな人口、困難な地形、専門スタッフの不足による慢性的な医療キャパシティ不足に直面しています。テクネチウム-99mジェネレーター交換は週2回しか行われず、スキャンスケジューリングの柔軟性が制約されています。遠隔医療イニシアチブや小型サイクロトロン計画が格差縮小を目指していますが、資金調達の不確実性が導入を遅らせています。RA-10稼働後、CNEAは地域集約拠点を通じた同位体輸送ルートを設定する予定であり、輸送時間を最大30%短縮できる可能性があります。こうした物流の成熟に伴い、地方の検査数が増加し、アルゼンチン核医学画像市場の地理的フットプリントが拡大することが期待されています。

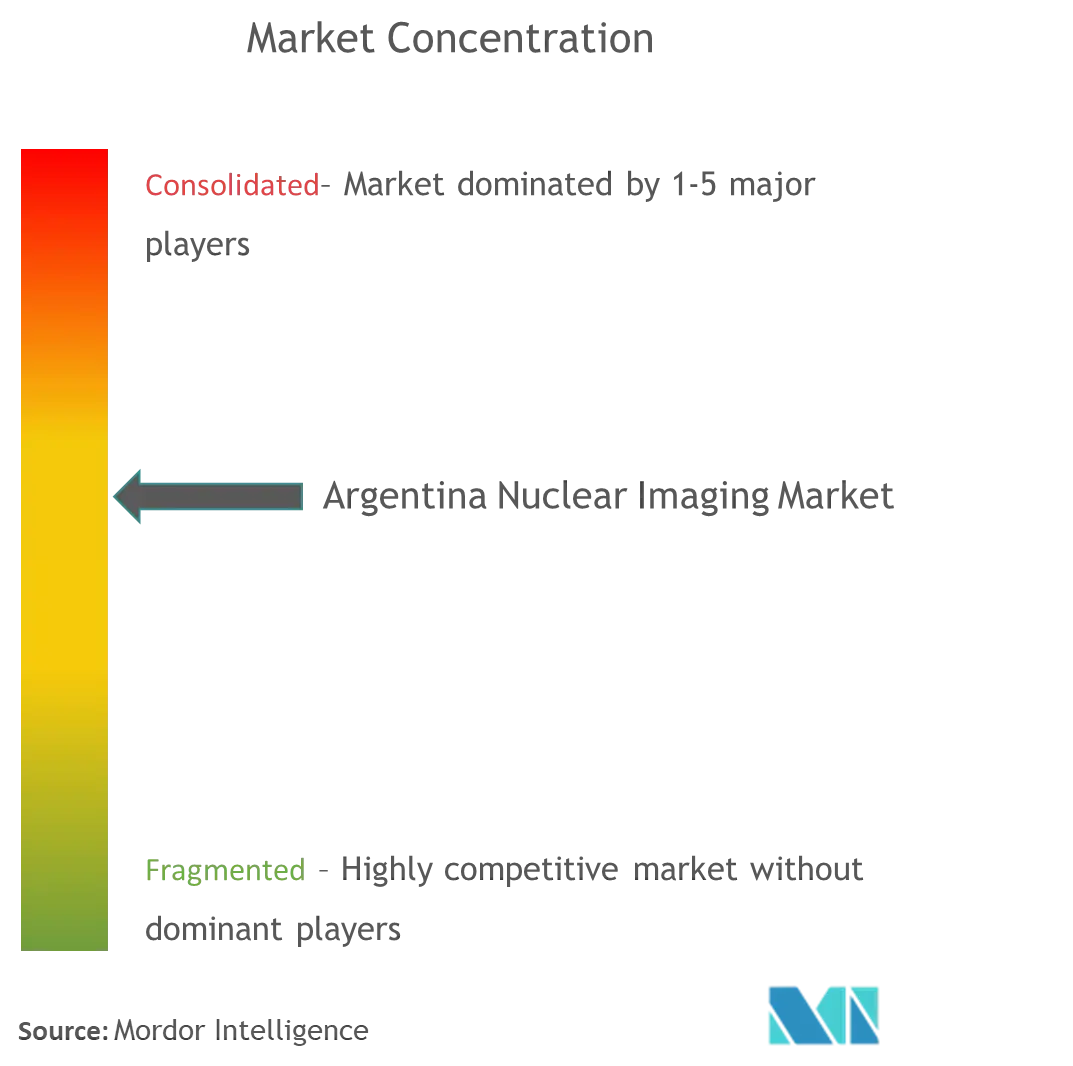

競争環境

競争環境は多国籍ベンダーと国内核技術企業が混在し、中程度の集中構造を呈しています。GE HealthCare、Siemens Healthineers、Philipsがハイブリッドスキャナーの大部分を供給しており、グローバルな研究開発パイプラインと深いサービスネットワークを活かしています。主要公立病院との包括的契約は、充実したトレーニング、98%以上の稼働保証、複数の更新サイクルにわたる顧客ロイヤルティを固定するAIアドオンを含んでいます。

国内の有力企業であるINVAP、Dioxitek、Tecnonuclearは、炉工学、同位体処理、放射性医薬品キットを専門とし、規制への精通とペソ建てコストベースを活用して公的入札を勝ち取っています。INVAPのRA-10プロジェクトへの参加により長期サービス協定が確立される一方、Dioxitekの予定されるルテチウム-177ラインはマージンの高いセラノスティクス需要を目標としています。グローバルOEMと地元企業のパートナーシップにより、スキャナー、ジェネレーター、メンテナンスを一体化した統合的なオファリングが生まれ、予算制約のある公的購買者の調達ワークフローを円滑化しています。

2024年〜2025年の戦略的動向はポートフォリオ統合を重視しています。Siemens HealthineersによるAdvanced Accelerator Applicationsの買収により欧州の13のPETトレーサー製造施設が加わり、ラテンアメリカでのエンドツーエンド放射性医薬品供給を複製する意図を示しています。GE HealthCareによる日本メジフィジックスの残余持分取得はアジアにおける同位体能力を強化し、南米での類似展開の雛形を提供しています。Curium PharmaによるMonrolの買収はルテチウム-177の生産能力を増強し、アルゼンチンの将来のセラノスティクス需要と合致しています。これらの動向により供給側の競争が激化し、国内生産が拡大した際にトレーサー価格が圧縮される可能性が高く、アルゼンチン核医学画像市場にとっては恩恵となります。

アルゼンチン核医学画像産業のリーダー企業

GE Healthcare

Siemens AG

Bracco Imaging Spa

Koninklijke Philips N.V.

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:アルゼンチン陽子線治療センターがブエノスアイレスに230トンのサイクロトロンを設置し、2025年末に試験が予定されている南半球初の陽子線治療施設に向けた進捗が示されました。

- 2024年6月:アルゼンチン核規制機関(ARN)は、安全性改善と炉改造のための10ヶ月間の停止を経て、アトゥチャ2号機の運転ライセンスを2026年5月まで更新しました。

アルゼンチン核医学画像市場レポートの範囲

本レポートの範囲として、核医学画像診断処置は静脈注射を除き非侵襲的であり、通常は無痛の医学的検査であり、医師が医学的状態を診断・評価するのに役立ちます。これらの画像スキャンは、放射性医薬品またはラジオトレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断と治療に使用されます。アルゼンチンの核医学画像市場は、製品(機器、診断用放射性同位体)および用途(SPECT用途、PET用途)によってセグメント化されています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(TC-99m) |

| タリウム-201(TI-201) | ||

| ガリウム(Ga-67) | ||

| ヨウ素(I-123) | ||

| その他のSPECT放射性同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(RB-82) | ||

| その他のPET放射性同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別 | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(TC-99m) | |

| タリウム-201(TI-201) | |||

| ガリウム(Ga-67) | |||

| ヨウ素(I-123) | |||

| その他のSPECT放射性同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(RB-82) | |||

| その他のPET放射性同位体 | |||

| 用途別 | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答されている主要な質問

2031年のアルゼンチン核医学市場の予測値は?

2026年〜2031年の5.33%のCAGRを反映し、1億4,345万USDに達すると予測されています。

RA-10炉は国内同位体供給にどのような影響を与えますか?

RA-10は2026年の稼働開始後、世界のモリブデン-99需要の20%を供給し、輸入依存を解消してトレーサーコストを安定させます。

最も成長が速い用途セグメントはどれですか?

神経学が2031年にかけて7.78%のCAGRを示し、認知症診断の増加に牽引されて最速の成長を遂げています。

民間画像センターが病院に対してシェアを拡大する理由は何ですか?

より短い待ち時間、高度なAIプロトコル、被保険者の都市住民に訴求するプレミアムサービスを提供しているためです。

ペソの変動は機器調達にどのような影響を与えますか?

輸入スキャナーは米ドル建てで価格設定されているため、通貨下落によりコストが上昇し、特に地方病院の購買決定が遅れます。

AIはスキャン最適化においてどのような役割を果たしますか?

線量最適化プラットフォームは被曝を25%低減し、スキャナーのスループットを向上させ、患者安全性と財務収益の両方を改善します。

最終更新日: