イタリア核医学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

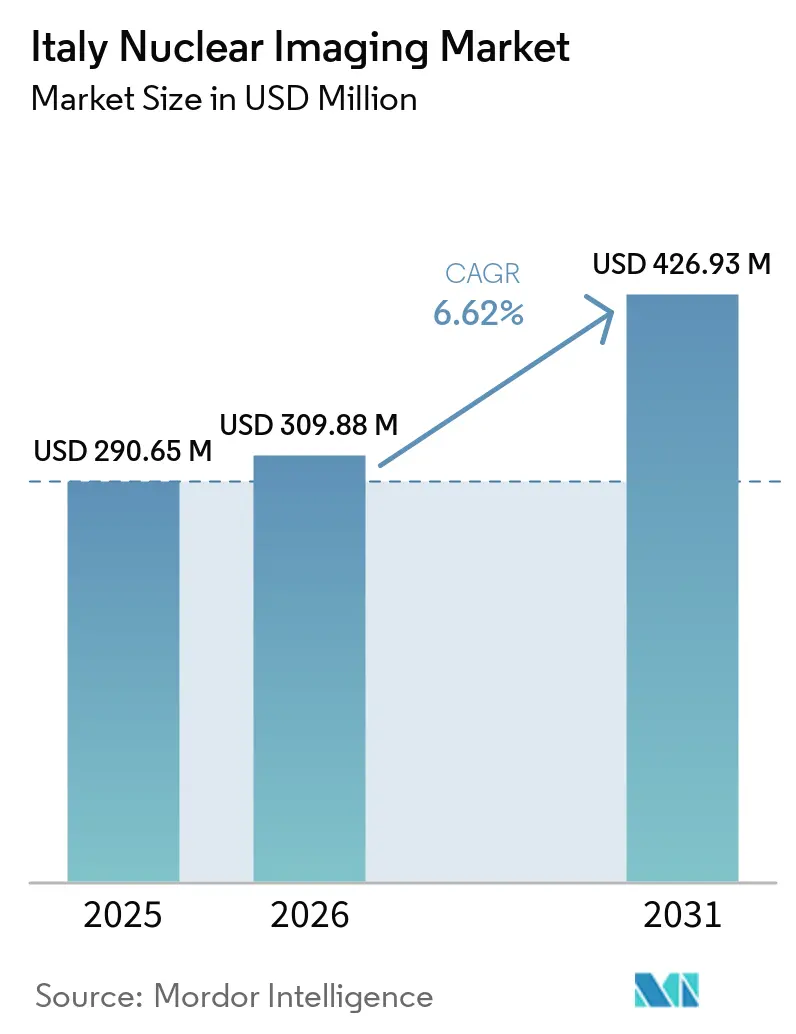

| 基準年の市場規模 (2025) | 290.65 百万米ドル |

| 市場規模 (2026) | 309.88 百万米ドル |

| 市場規模 (2031) | 426.93 百万米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア核医学イメージング市場分析

イタリア核医学イメージング市場規模は、2025年の2億90.65ミリオン米ドル、2026年の3億9.88ミリオン米ドルから2031年には4億26.93ミリオン米ドルへと拡大し、2026年から2031年にかけてCAGR 6.62%を記録する見込みです。

堅調な腫瘍学需要、ハイブリッドPET/CTおよびSPECT/CTプラットフォームの迅速な普及、ならびにサイクロトロンベースの放射性同位体生産能力に対する官民支出の安定的な継続が、この上昇軌道を支えています。北部地域は新規設置の不均衡に大きなシェアを獲得しており、より密度の高い病院ネットワークと有利なServizio Sanitario Nazionale(SSN)診療報酬を活用して処置件数の増加を加速させています。海外のMo-99/Tc-99m原子炉に関連するサプライチェーンのストレスにより、国内同位体イノベーションが引き続き注目を集めており、ENEAのSORGENTINA-RFおよびINFNのLARAMEDイニシアチブが輸入依存の低減を目指しています。一方、機器ベンダーは研究開発に裏付けられた製品投入と、ハードウェアとセラノスティックトレーサーを組み合わせた買収を通じて競争上のポジショニングを強化しています。

レポートの主要ポイント

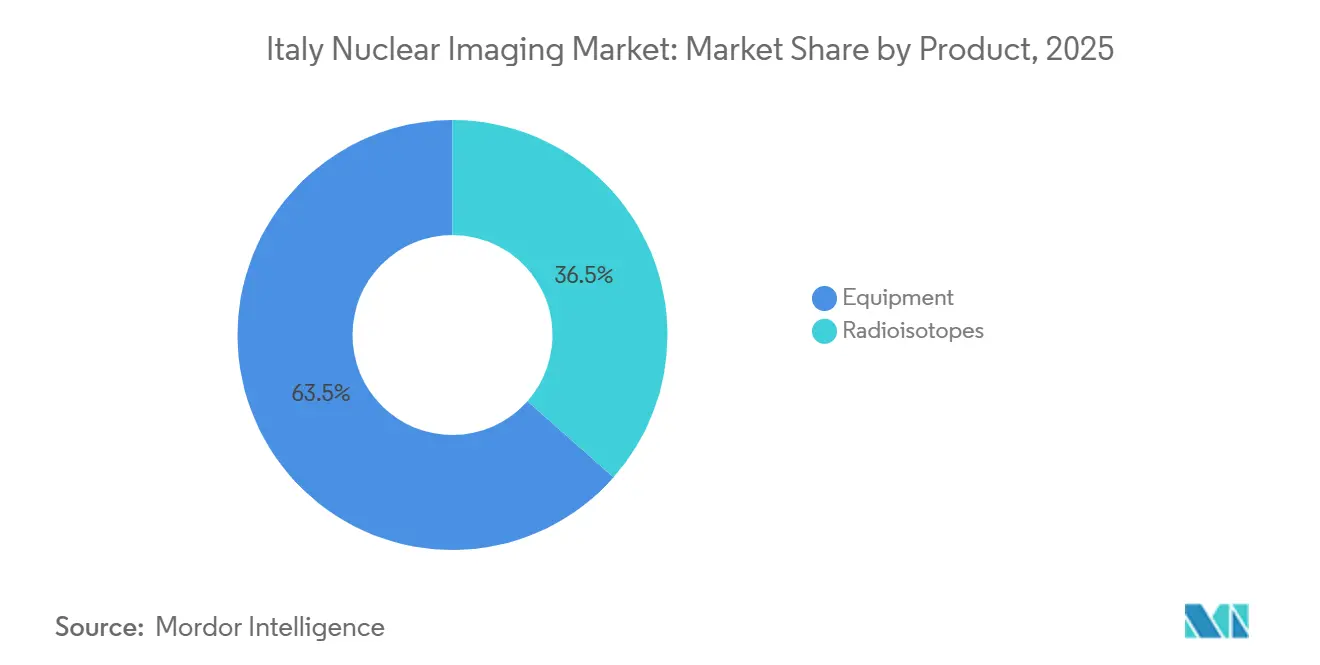

- 製品カテゴリー別では、機器が2025年のイタリア核医学イメージング市場シェアの63.55%をリードし、放射性同位体は2031年にかけてすべてのカテゴリーの中で最も速い6.75%のCAGRを記録する見込みです。

- 用途別では、腫瘍学が2025年のイタリア核医学イメージング市場規模の38.30%のシェアを占め、神経学は2026年~2031年にかけて7.08%のCAGRで拡大する見込みです。

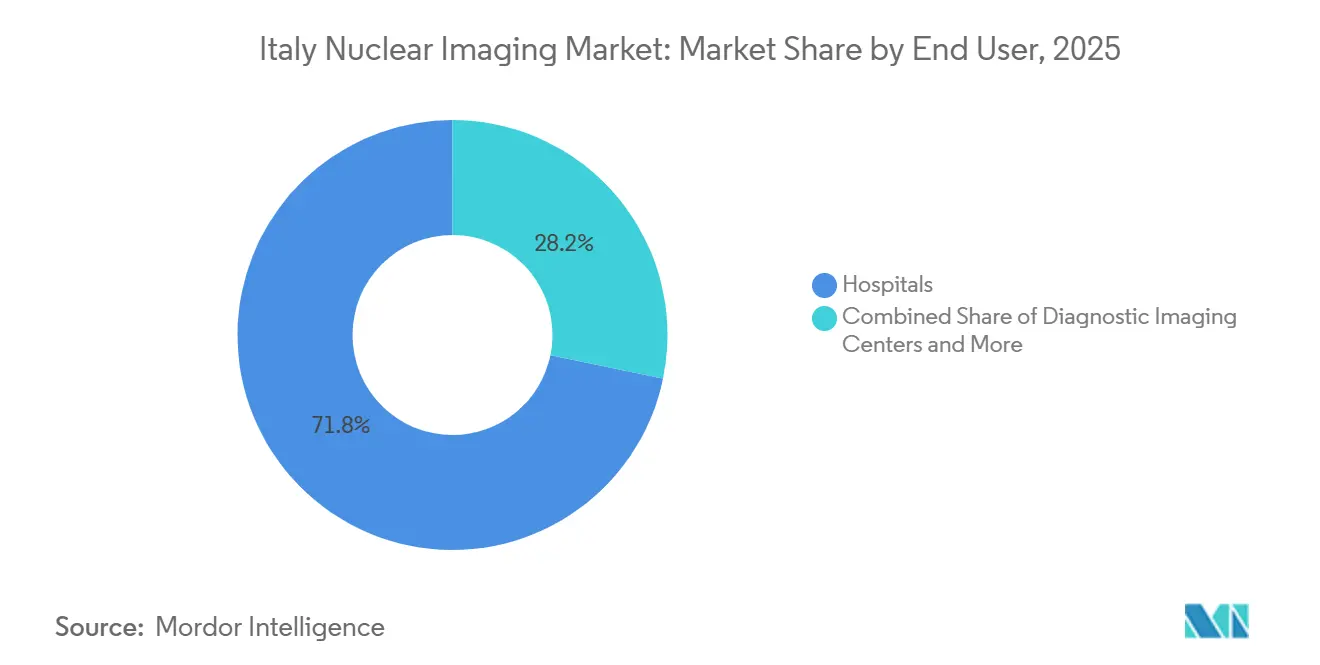

- エンドユーザー別では、病院が2025年のイタリア核医学イメージング市場規模の71.76%のシェアを占め、診断画像センターは2026年~2031年にかけて7.25%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア核医学イメージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がんおよび心血管疾患の罹患率の上昇 | +1.80% | 全国的、北タリアに集中 | 中期(2~4年) |

| ハイブリッドPET/CTおよびSPECT/CTの採用拡大 | +1.50% | 北イタリア、中部地域へ拡大中 | 短期(2年以内) |

| 有利な診療報酬制度(SSN診療報酬) | +1.20% | 地域差を伴う全国的カバレッジ | 長期(4年以上) |

| 核医学スイートへの官民投資の増加 | +1.00% | 北イタリア、南部への選択的拡大 | 中期(2~4年) |

| 北イタリアにおけるセラノスティック放射性同位体生産の拡大 | +0.80% | 北イタリア、全国流通網 | 長期(4年以上) |

| 地域の放射薬局におけるサイクロトロンベースのGa-68ジェネレーターの採用 | +0.60% | 北イタリア、段階的な全国展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

がんおよび心血管疾患の罹患率の上昇

イタリアにおける新規がん診断数は2022年に39万700件に達し、2020年比で1万4,100件増加しており、乳がん、大腸がん、肺がんが罹患率の上位を占めています。2025年の死亡率予測では全国で3.5%の低下が示されているものの、高齢化コホートはPET/CTイメージングによる精密なステージング・治療モニタリングへの需要を押し上げ続けています。ハイブリッドモダリティは現在、分化型甲状腺がん症例の42%超において治療方針に影響を与えており、分子イメージングへの臨床的依存度の高さを示しています。心血管疾患は依然として主要な死亡原因であり、Tc-99m SPECTは灌流評価の標準的手法として定着し、基準となる処置件数を下支えしています。

ハイブリッドPET/CTおよびSPECT/CTの採用拡大

欧州全域のマルチモダリティイメージング調査へのイタリアの参加状況は、PET/CTの展開が着実に加速していることを示しており、18F-FDGがトレーサー使用において主流となっています。パドヴァ大学の研究者らは、肝移植後の肝細胞がんサーベイランスにおいて[18F]FDG PET/MRIが感度100%・精度96%を記録し、従来のプロトコルを上回ることを報告しました。502名の患者を対象とした多施設試験では、セグメンタルPET/CTが孤立性肺結節において診断精度を損なうことなく放射線量を低減できることが示され、ガイドラインの更新を支持しています。北部センターは膀胱がんのステージングに64CuCl2などのニッチなトレーサーを活用しており、地域的なリーダーシップを強化しています。

有利な診療報酬制度

AIFAの監督により、核医学処置が全国診療報酬リストに掲載されることが保証され、イタリア全土の病院に対して予測可能な収益回収が確保されています。2021年から2026年にかけて実施される総額156.2億ユーロ(182.7億米ドル)の国家復興・強靭化計画は、デジタルインフラおよびプライマリケアの整備に充当され、分子イメージングへの患者アクセス経路を間接的に整備しています。分権化されたSSNガバナンスにより依然として診療報酬の地域差が生じていますが、透明性リストが価格分散を縮小し、ハイブリッドスキャナーの設備投資計画を支援しています。さらに23.87億ユーロ(27.9億米ドル)の補完的資金が病院改修に充当され、エネルギー効率の高い機器への更新サイクルを促進しています。

核医学スイートへの官民投資の増加

北部回廊への資本流入が強まっており、その代表例としてBracco Imagingが8,000万ユーロ(9,360万米ドル)を投じたHexagon製造施設が挙げられ、超音波造影剤の生産能力を3倍に拡大しています。政府はノバルティスのトッレ・アンヌンツィアータにおける8,000万ユーロの拡張計画を承認し2025年までに医薬品包装能力を拡大する予定であり、これは南部経済再生計画の一環です[1]イタリア政府 - トッレ・アンヌンツィアータにおけるノバルティス製薬工場の拡張およびタラント県における統一南部SEZの下でのリゾート建設。GE HealthCareは2,530万ユーロ(2,960万米ドル)のThera4Careコンソーシアムを主導し、29のパートナーを結集して同位体生産の標準化を推進しています。Enel、Leonardo、Ansaldo Energiaによる並行した原子力エネルギー合弁事業は、医療用同位体供給においてシナジーをもたらす可能性があります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機器の高い設備投資・維持管理コスト | -1.40% | 全国的、南イタリアでより顕著 | 長期(4年以上) |

| Mo-99/Tc-99mの供給ボトルネック | -1.10% | 地域的緩和戦略を伴う国的影響 | 短期(2年以内) |

| 放射線量の安全性と規制上の精査 | -0.80% | AIFAおよびISSの監督を伴う全国的影響 | 中期(2~4年) |

| フォトンカウンティングCTによる代替リスクの台頭 | -0.60% | 北イタリアでの早期採用、全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器の高い設備投資・維持管理コスト

PET/CTプラットフォームは400万ユーロ(468万米ドル)のコストがかかり、バンカーのアップグレードが頻繁に必要となるため、施設管理に運営費の77.45%近くを充当している病院の予算を圧迫しています。建物の老朽化も深刻で、設計上の耐用年数50年を超えた建物が70%に達しており、特に三次医療センターが少ない南部の県では改修費用が増大しています。多国籍OEMとの保守契約が長期的なオーバーヘッドを増加させており、一部の地域ではスキャナーの更新サイクルを先送りし、北部ハブへの紹介患者フローに依存する状況が生じています。

Mo-99/Tc-99mの供給ボトルネック

イタリアはテクネチウム-99mを用いて年間60万件以上の検査を実施していますが、ペッテンの高フラックス炉など老朽化した欧州の原子炉に依存しており、その停止がトレーサーの供給を混乱させています。ENEAのSORGENTINA-RFパイロットは過酸化水素にモリブデンを溶解させて国内産99mTcバッチを製造していますが、ジェネレーター供給との経済的な同等性はいまだ達成されていません。国家的なコンティンジェンシープロトコルにはサイクロトロンベースのバックアップと地域間の患者再配分が含まれていますが、高い同位体コストが依然として制限要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の優位性がインフラ近代化を牽引

2025年のイタリア核医学イメージング市場シェアの63.55%を機器が維持しており、病院がハイブリッドイメージング需要に対応するためPET/CTおよびSPECT/CTの更新を優先したことが背景にあります。ロンバルディア、ヴェネト、エミリア=ロマーニャは合わせて最も密度の高いスキャナー群を擁しており、安定したSSN診療報酬と地域予算の黒字から恩恵を受けています。放射性同位体セグメントはGa-68およびLu-177パイプラインの拡大に支えられ、セラノスティックプロトコルを支援しながら6.75%のCAGRで前進しています。サイクロトロンベースの生産はサプライチェーンを短縮し、特にLARAMEDがマルチキュリー出力を拡大するにつれて、同位体に関するイタリア核医学イメージング市場規模を押し上げています。北部の研究所は人工知能駆動のQCシステムを統合してバッチスケジューリングを最適化し廃棄物を削減しており、この慣行は全国的に波及することが期待されています。

エネルギー効率の高いデジタルスキャナーの採用は病院の光熱費を抑制し、EUグリーンディール指令との整合性を高め、設備投資の根拠を強化しています。ベンダーのサービス・アズ・ア・サブスクリプションモデルは初期コストをさらに軽減し、南部の小規模施設がモダリティミックスに参入することを促していますが、そのペースは依然として遅い状況です。拡張軸方向視野検出器などの継続的な性能向上により、機器は2031年を通じてイタリア核医学イメージング市場の収益をリードし続けると予測されています。

用途別:神経学の成長の中での腫瘍学のリーダーシップ

腫瘍学は2025年の処置収益の38.30%を占め、乳がん、肺がん、大腸がん、前立腺がんのステージングにおけるPET/CTのガイドライン広範な採用を反映しています。神経学はイタリアの高齢化人口における認知症有病率の上昇がF-18アミロイドおよびタウトレーサー需要を押し上げ、7.08%のCAGRで最も急速な伸びを示しています。心臓病学はTc-99m SPECT灌流によって基準件数を維持し、甲状腺用途はイタリア核医学会が発表した標準化されたPRRTプロトコルから恩恵を受けています。腫瘍学セグメントはPSMAおよびFAPIトレーサーのイノベーションを活用し、セラノスティックグリッドを拡大してイタリア核医学イメージング市場収益における優位性を強化しています。

ITALIANスタディなどの臨床試験は放射線低減イメージングワークフローを検証し、支払者の信頼を高め、新しいトレーサーに対するより広範な診療報酬を支援しています。新興の線維化活性トレーサーは「その他の用途」バケットを拡大し、将来的な収益源の多様化を示していますが、現時点ではシェアラインを大きく変動させるには至っていません。

エンドユーザー別:病院の統合と民間の拡大

2025年の処置件数およびトレーサー購入の71.76%を病院が管理しており、イタリア核医学イメージング市場規模における基幹的な購買主体としての役割を確固たるものにしています。しかし診断画像センターは、民間チェーンが南部のサービスカバレッジのギャップを活用し、域外への患者フローを取り込むことで、7.25%のCAGRで急速に前進しています。学術・研究機関はイノベーションパイプラインを支え、OEMとのパートナーシップを通じてファーストインヒューマントレーサー試験や次世代検出器評価を実施することが多くなっています。

病院の合併と地域のハブ・アンド・スポークモデルは高複雑度の業務を合理化することを目指していますが、運営コストは依然として持続可能な閾値を超えており、管理者は非中核的な核医学サービスを認定民間センターへアウトソーシングする方向に傾いています。政府の「スーパー病院」構想は地理的な再均衡をもたらす可能がありますが、資本効率とタイムラインをめぐる精査に直面しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北イタリアは機器設置および同位体製造の最大シェアを獲得しており、INFN Legnaro、CNAO Pavia、トレント陽子線センターなどの機関のクラスターが技術的フロンティアを形成しています。Bracco Imagingのミラノ本社とSiemens HealthineersのIvreaにあるPETNET施設が、原薬から最終製剤に至る垂直統合エコシステムを完成させています。地域の医療予算はより高いスキャナー密度を支援しており、ロンバルディア州だけで97の急性期病院が稼働し、より広いアクセスと短い待ち時間を実現しています。

中部イタリアはローマからの学術研究と規制上の管理において強みを発揮していますが、市場浸透率は北部に遅れをとっています。AIFAの存在が革新的トレーサーの価格収載を加速させていますが、設備投資は依然として偏在しています。南イタリアは複雑なイメージングに対して21.3%の域外流出指数を抱えており、高度医療を求めて北部へ移動する患者の状況を反映しています。トッレ・アンヌンツィアータにおける政府承認の製薬工場拡張とSEZ財政インセンティブは、将来の核医学成長の核を育成することを目指していますが、スキャナーの展開は依然として遅れています。

陽子線治療は地理的不均衡を象徴しており、稼働中の3センターすべてが北部に位置しているため、南部の頭頸部患者は地域間紹介に依存しており、現在の設備能力ではこのギャップを埋めることができていません。新たな「スーパー病院」提案が格差を緩和する可能性はあるものの、資金調達と人員配置の障壁が近期予測を抑制しています。全体として、地域間の格差は調達サイクル、稼働率、そして最終的にはイタリア核医学イメージング市場を形成する構造的特徴としてり続けています。

競争環境

イタリア核医学イメージング市場は、資本集約性と規制上の参入障壁が新規参入者数を抑制しているため、中程度の集約度を示しています。Siemens Healthineers、GE HealthCare、Bracco Imagingなどの多国籍企業は、グローバルな製造規模と深いIPポートフォリオに支えられ、機器とトレーサー供給を支配しています。Siemensによる2024年12月のNovartisのAdvanced Accelerator Applications Molecular Imagingの2億2,300万米ドルでの買収により、欧州の放射薬局ネットワークが13拠点に拡大し、イタリア全土でのPETトレーサーのリーチが強化されました[2]プレスリリース:Siemens HealthineersがAdvanced Accelerator Applications Molecular Imagingを買収。GE HealthCareによる2025年3月の日本メジフィジックスの完全買収は、トレーサー生産をスキャナー分析およびクラウドプラットフォームと統合する計画を裏付けています。

国の有力企業であるBracco Imagingは引き続き収益の10%超を研究開発に充当し、現在1,500件以上の特許を保有しており、造影剤および精密診断のグローバルな存在感を確立しています。地域のサイクロトロンネットワークと南部インフラのアップグレードにはホワイトスペースの機会が残っており、地域プレーヤーと官民コンソーシアムがシェアを獲得できる可能性があります。線量最適化から病変検出に至る人工知能対応ワークフローツールが差別化の新たな層を加え、ハードウェアスペックを超えた競争を活性化しています。

スタートアップおよび中規模企業はセラノスティックのニッチを通じて足場を固めており、Curiumによる2025年3月のMonrolの買収は前立腺がんおよび神経内分泌腫瘍治療に不可欠な同位体であるLu-177の生産能力を拡大しています。一方、Blue Earth TherapeuticsはPSMAターゲット候補の開発推進に向けて7,700万米ドルを確保し、イノベーションパイプラインを豊かにしています。全体として、サプライヤー戦略はスキャナー、トレーサー、分析を融合したエンドツーエンドのサービスモデルに収束しており、競争が激化するとともにイタリアのプロバイダーにとってのスイッチングコストが上昇しています。

イタリア核医学イメージング産業のリーダー企業

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:イタリア企業であるBracco Imagingは、複数年にわたるマスター研究協定(MRA)を通じて医療画像のイノベーションを推進するため、NYUランゴーンヘルスと戦略的パートナーシップを締結しました。

- 2025年5月:IAEA事務局長は、エネルギー、がん治療、農業、環境イニシアチブを対象とした協力を発表し、持続可能なエネルギー源として原子力エネルギーを採用するイタリアの取り組みと整合しています。

イタリア核医学イメージング市場レポートの調査範囲

本レポートの調査範囲として、核医学イメージング処置は静脈注射を除き非侵襲的であり、通常は無痛の医療検査であって、医師が医学的状態を診断・評価するのを支援します。これらのイメージングスキャンは、放射性医薬品または放射性トレーサーと呼ばれる放射性物質を使用します。

イタリア核医学イメージング市場は、製品、用途、エンドユーザー別にセグメント化されています。製品別では、市場は機器と放射性同位体に分類され、放射性同位体セグメントはさらにSPECT放射性同位体(テクネチウム-99m(Tc-99m)、タリウム-201(Tl-201)、ガリウム-67(Ga-67)、ヨウ素-123(I-123)、その他のSPECT同位体を含む)とPET放射性同位体(フッ素-18(F-18)、ルビジウム-82(Rb-82)、その他のPET同位体を含む)に分類されます。用途別では、市場は心臓病学、神経学、甲状腺、腫瘍学、その他の用途にセグメント化されています。エンユーザー別では、市場は病院、診断画像センター、学術・研究機関に分類されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム-67(Ga-67) | ||

| ヨウ素-123(I-123) | ||

| その他のSPECT同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別 | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム-67(Ga-67) | |||

| ヨウ素-123(I-123) | |||

| その他のSPECT同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET同位体 | |||

| 用途別 | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別 | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

イタリア核医学イメージング市場の規模はどのくらいですか?

イタリア核医学イメージング市場は、2025年に2億90.65ミリオン米ドル、2026年に3億9.88ミリオン米ドルと評価されており、2031年までに4億26.93ミリオン米ドルに達し、2026年から2031年にかけてCAGR 6.62%を記録する見込みです。

イタリア核医学イメージング市場の現在の規模はどのくらいですか?

2026年のイタリア核医学イメージング市場規模は3億9.88ミリオン米ドルに達する見込みです。

イタリア核医学イメージング市場の主要プレーヤーは誰ですか?

GE Healthcare、Koninklijke Philips N.V.、Siemens Healthineers AG、Fujifilm Holdings Corporation、Canon Medical Systems Corporationがイタリア核医学イメージング市場で事業を展開する主要企業です。

最も急速に成長している製品はどれですか?

放射性同位体は2026年から2031年にかけてCAGR 6.75%を記録すると予測されています。

最終更新日: