スペインのデータセンター電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

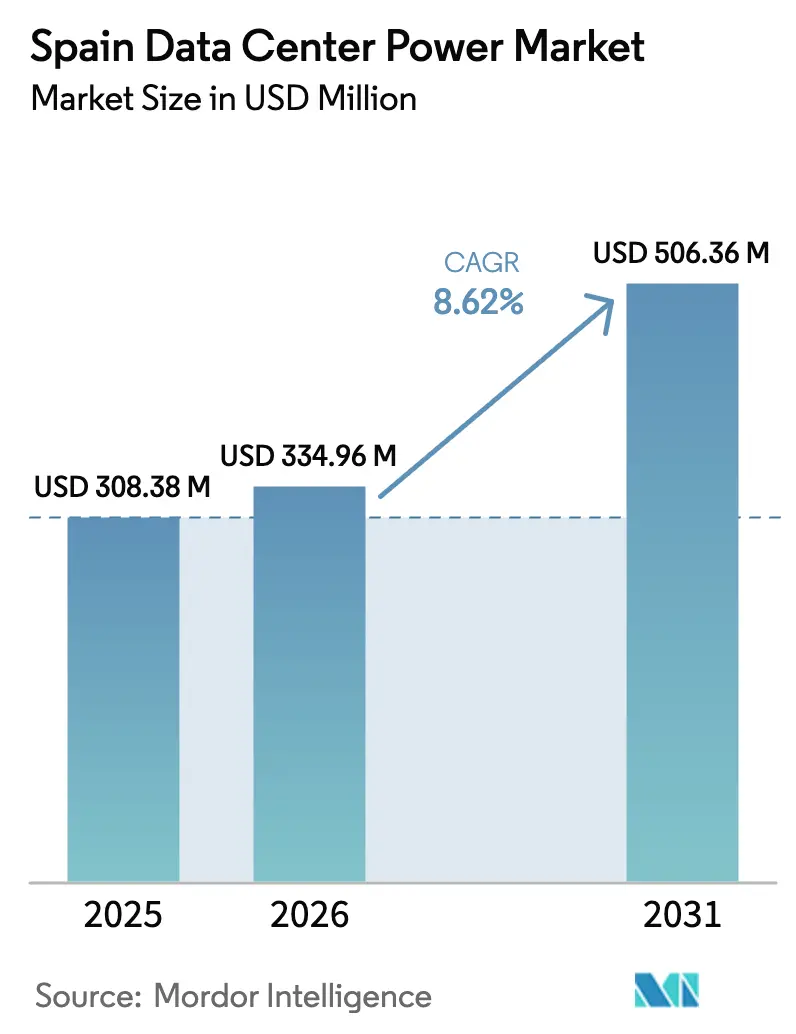

| 基準年の市場規模 (2025) | 308.38 百万米ドル |

| 市場規模 (2026) | 334.96 百万米ドル |

| 市場規模 (2031) | 506.36 百万米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインのデータセンター電力市場分析

2026年のスペインのデータセンター電力市場規模は3億3,496万米ドルと推定されており、2025年の2億8,838万米ドルから成長し、2026年から2031年にかけて8.62%のCAGRで成長して2031年には5億636万米ドルに達する見込みです。堅調なクラウドサービスの普及、大規模な再生可能エネルギーの追加、および大規模な電力網近代化への支出が、急勾配な上昇曲線を維持しています。アラゴンおよびマドリードにおけるハイパースケール投資の増加、積極的な企業向け電力購入契約(PPA)、および海底ケーブルの整備拡大が、設備増強の余地を広げています。2025年4月の停電後に開始されたリチウムイオン改修プログラムが交換需要を押し上げる一方、水素燃料電池のパイロット事業がディーゼルからの転換を示しています。クリーンエネルギー技術とターンキーサービスバンドルを提供する新規参入者が大手電力設備メーカーと競合する中、競争ダイナミクスは穏やかな水準にとどまっています。

主要レポートの要点

- コンポーネント別では、電力配電ユニットが2025年のスペインのデータセンター電力市場シェアの26.70%をリードしました。水素燃料電池発電機は2031年まで8.84%のCAGRで成長する見込みです。

- データセンタータイプ別では、ハイパースケーラー/クラウドサービスプロバイダーが2025年のスペインのデータセンター電力市場シェアの44.50%を占め、このセグメントは2031年まで10.23%のCAGRで拡大しています。

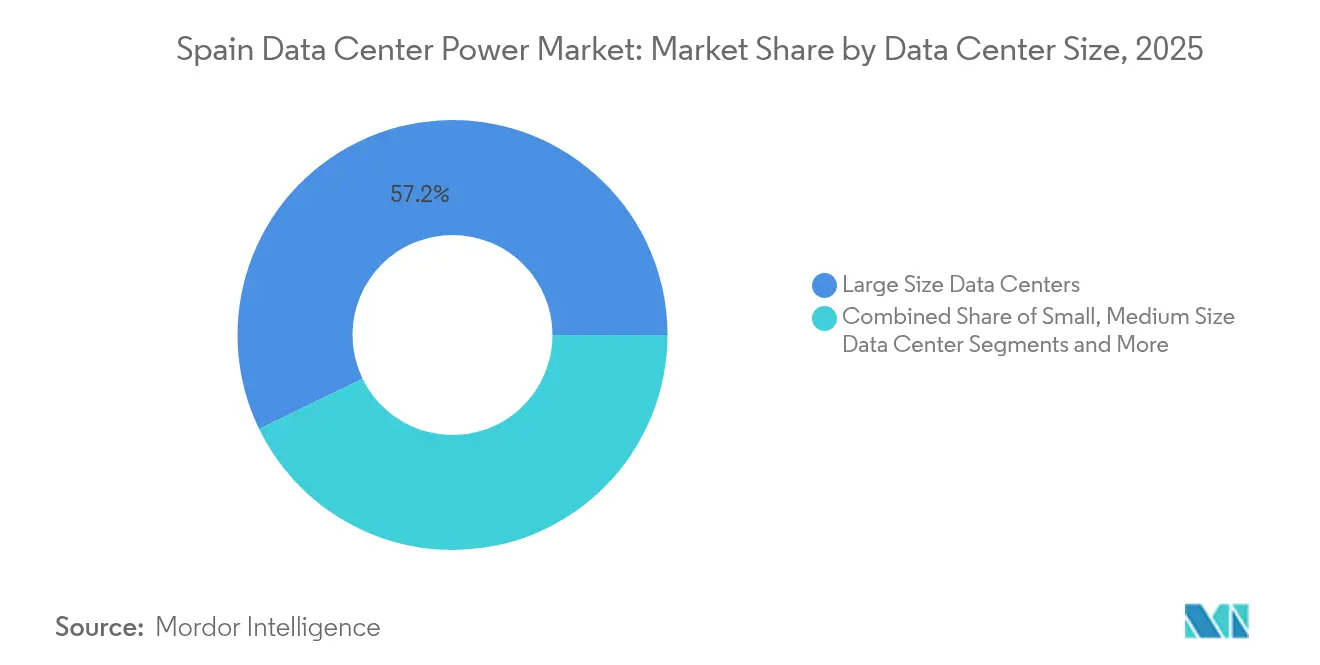

- 規模別では、大規模施設が2025年のスペインのデータセンター電力市場規模の57.20%を占め、100MW超のメガサイトは2031年まで8.95%のCAGRを記録する見込みです。

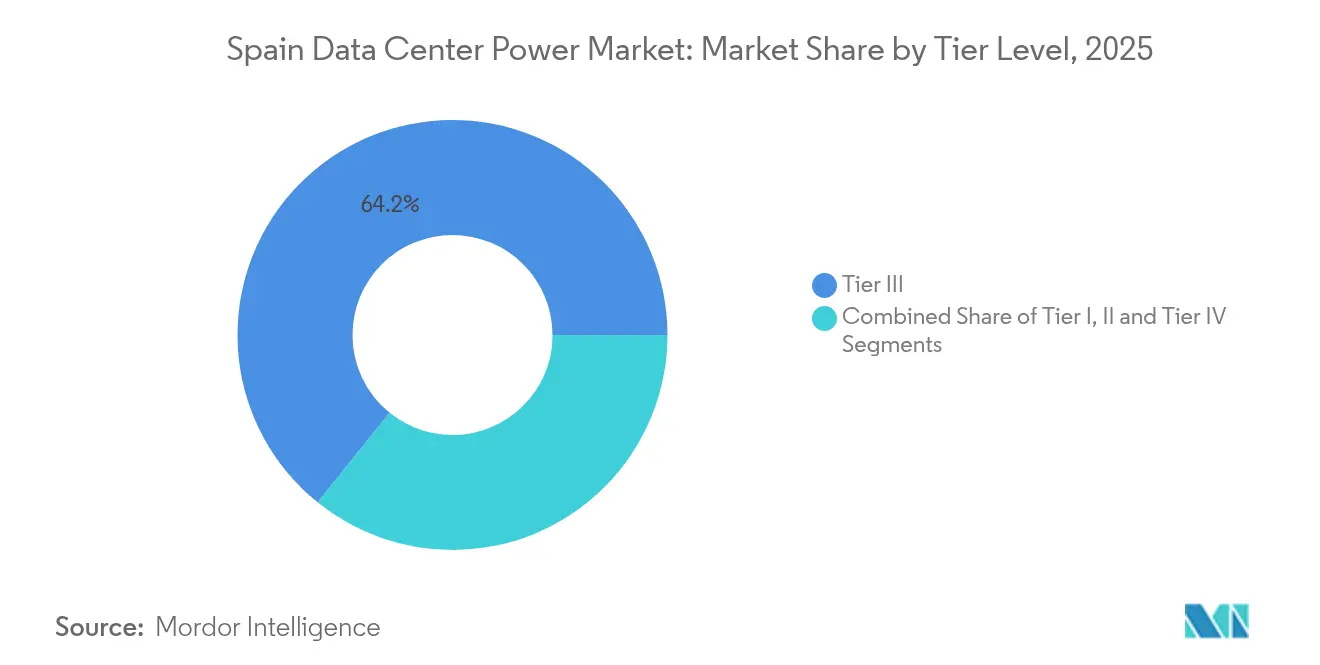

- ティアレベル別では、ティアIIIサイトが2025年のスペインのデータセンター電力市場規模の64.20%を占め、ティアIVは10.72%のCAGRで最も急成長しているティアです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインのデータセンター電力市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびクラウドメガキャンパス | +2.1% | マドリード、バルセロナ、サラゴサ | 中期(2〜4年) |

| 企業PPAおよび再生可能エネルギー74%目標 | +1.8% | 全国;アラゴン重点 | 長期(4年以上) |

| エッジからコアへの海底ケーブル整備 | +1.4% | マドリード、バレンシア、バルセロナ | 中期(2〜4年) |

| 停電後のリチウムイオンUPS改修 | +1.2% | 全国;マドリード優先 | 短期(2年以下) |

| 小型モジュール炉パイロット(20MW超) | +0.9% | アラゴン、カスティーリャ=ラ・マンチャ | 長期(4年以上) |

| 電力会社支援による「グリーン電力環状網」 | +0.8% | マドリード、サラゴサ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドメガキャンパスの採用拡大

メガキャンパス発表の波がスペインのデータセンター電力市場を下支えしています。Amazon Web Servicesはアラゴンに157億ユーロの投資を確約し、Microsoftは北東部の新キャンパスに71億6,000万米ドルを追加しました。各複合施設は100〜300MWを必要とし、複数系統の送電アップグレードとモジュラー工場製造スイッチギアが求められています。電力会社のRed Eléctricaはこれらのクラスターに合わせて電力網計画を見直しており、サプライヤーはサイト納期を短縮するスケーラブルな電力配電ユニットおよびバスウェイ製品を標準化しています。一括調達によりハイパースケーラーは1MWh当たり30ユーロ未満でオンサイト太陽光または風力を統合する優位性を持ち、運用コストを削減しカーボンフットプリントを抑制しています。[1]国際エネルギー機関「スペイン2024年エネルギー政策レビュー」iea.org

企業PPAとスペインの再生可能エネルギー74%目標

スペインは2030年までに再生可能電力74%を目指しており、ハイパースケール事業者は長期的なエネルギーコストをヘッジするために複数年の電力購入契約(PPA)を締結しています。AmazonのIberdrolaとの476MWの契約およびGoogleのExus Renewablesとの風力エネルギー協定は、クリーン電力が拡張計画の根幹をなすことを示しています。1MWh当たり20ユーロ未満で落札された太陽光入札は電力網関税に対するコスト優位性を広げる一方、出力の変動性は蓄電池ストレージとハイブリッドUPSレイアウトの必要性を高めています。Red Eléctricaの2024年データは再生可能エネルギー普及率がすでに56.8%に達していることを示しており、ストレージベンダーが取り組む平衡化の課題を浮き彫りにしています。[2]Iberdrola, "Amazon and Iberdrola Sign 476 MW PPA Expansion," iberdrola.com

地域クラスターを促進するエッジからコアへの海底ケーブル整備

スペインは新大西洋横断および地中海海底ケーブルにより、欧州からラテンアメリカへのデータトラフィックの70%超を処理しています。バレンシアおよびバルセロナ郊外の陸揚げ局がケーブル中継器電源向けに高可用性整流器を使用するローカライズされた5〜10MWの施設への需要を喚起しています。これによりスペインのデータセンター電力市場の多様化が従来のマドリード〜バルセロナ回廊を超えて広がり、沿岸地帯でのトランスフォーマーおよび発電機受注が加速しています。[3]NTT株式会社、「マドリッド1データセンターの概要」、global.ntt

2025年4月の23時間にわたる停電は鉛蓄電池の限界を露わにし、業界全体のアップグレードサイクルを促しました。リチウムイオンシステムはより高いエネルギー密度と迅速な再充電を実証し、事業者は2年以内に交換を優先しています。ベンダーはUPSフリートに予測分析モジュールを追加し、事業者に稼働時間と残存耐用年数の可視性を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティアIII/IVギアの高い設置・運用保守コスト | -1.5% | 全国;マドリード深刻 | 短期(2年以下) |

| マドリードの系統接続待ちおよび変電所ボトルネック | -1.2% | マドリード都市圏 | 中期(2〜4年) |

| 太陽光重視のPPAにおける負価格カーテルメントリスク | -0.8% | アラゴン、アンダルシア | 中期(2〜4年) |

| 未成熟な水素燃料電池サプライチェーン | -0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティアIII/IVの電気設備の高い設置・運用保守コスト

ティアIVの設計は2N+1冗長性と同期転送システムを必要とし、設備コストをティアIIのベンチマークより40〜60%押し上げます。スペインの高電圧専門家の不足により試運転が最大30%延長され、プロジェクト予算を膨らませています。再生可能エネルギー発電の統合により電力調整ユニットとマイクログリッドコントローラーへの追加支出が生じます。小規模事業者はこれらのプレミアムを吸収するのに苦労しており、スペインのデータセンター電力産業への参入が制限されています。

マドリードの系統接続待ちおよび変電所ボトルネック

首都は国内容量の55%を占めますが、新規220kV接続には18〜36か月の待機時間が生じます。選択的な待機列管理がハイパースケール企業を優遇し、その他の事業者はセカンダリーハブやオンサイト発電に向かわざるを得ません。混雑していない変電所付近の土地は価格が高騰しており、他のEU拠点と比べてスペインのデータセンター電力市場の競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インテリジェント電力配電ユニットが近代化を牽引

2025年における電力配電ユニットはスペインのデータセンター電力市場シェアの26.70%を占め、現在30kWを超える高密度ラックにおけるその役割を裏付けています。コンセントレベルの計測機能を持つインテリジェントモデルは、事業者がAIワークロードによる需要急増に対応してリアルタイム負荷を追跡するのに役立ちます。水素燃料電池発電機は都市部でのディーゼル禁止政策を追い風に、8.84%という最速のCAGRを達成しています。UPSシステムは弁規制式鉛蓄電池の2倍のライフサイクルを持つリチウムイオン化学に移行しています。ティアIIIおよびティアIVの建設が自動転送機能を必要とするため、スイッチギアの需要が増加しています。エネルギーストレージラックは再生可能エネルギーの断続性を橋渡しし、ライドスルーサービスを提供することで、2031年までにスペインのデータセンター電力市場規模で7,435万米ドルの機会を創出します。設計からライフサイクルメンテナンスまでのサービスが並行して拡大しており、燃料電池と蓄電池統合に関するスキル不足を反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

データセンタータイプ別:ハイパースケールが構造変革を牽引

ハイパースケールおよびクラウドキャンパスは2025年にスペインのデータセンター電力市場シェアの44.50%を占め、2031年まで10.23%のCAGRを記録する見込みです。100〜300MWのフットプリントには専用変電所、400Vバスウェイトランキング、およびオンサイト再生可能エネルギーが必要です。コロケーションは、ハイパースケール需要が土地供給を上回るメトロ光ファイバーハブにアップグレード可能な2〜20MWスイートを提供することで、引き続き重要性を維持しています。エンタープライズおよびエッジビルドは遅延ギャップを補完し、コンパクトなリチウムUPSと燃料電池マイクログリッドを備えた10MW未満のサイトを提供します。セグメントミックスは調達を形成しており、ハイパースケーラーはグローバル設計全体で標準化する一方、エッジノードは展開を16週間に短縮するプレハブ型電力室を購入します。

規模別:大規模およびメガサイトが容量を支配

25MW超の大規模施設がスペインのデータセンター電力市場規模の57.20%を占め、冷却・人員・再生可能エネルギーPPAにおける規模の経済の引力を強化しています。AIによる推論がラック電力を40kWに押し上げるに伴い、100MWを超えるメガキャンパスは年率8.95%で拡大する見込みです。中規模データセンター(5〜25MW)は地域特定クラウドゾーンに対応し、小規模およびマイクロサイトは低遅延コンテンツキャッシングを処理します。メガビルダーは、補完的な4時間蓄電池ストレージとともにピーク負荷の25〜40%を賄うオンサイト太陽光ポートフォリオを採用します。これらのハイブリッドアーキテクチャは、特にアラゴンの22GW再生可能エネルギーパイプラインにおいて、スペインの電力網安定化プロジェクトを支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ティアレベル別:ティアIVが先行

ティアIIIはコストと信頼性のバランスにより出荷量の3分の2を依然として占めていますが、ティアIVの10.72%のCAGRは同時メンテナビリティを求める金融サービスおよびヘルスケアセクターの需要を反映しています。2025年4月の停電はティアI/IIの脆弱性を浮き彫りにし、その結果のRFPは2N+1 UPS列と複数燃料源を規定しています。ティアIVの設計は、ゼロカーボン指令を満たしながら8時間自律性を維持するために、ディーゼルと並列に水素燃料電池列を統合しています。状態ベースの監視プラットフォームはリアルタイムのブレーカー温度と高調波歪み測定値に基づいてメンテナンス担当者を派遣し、スペインのデータセンター電力市場施設におけるダウンタイムリスクを低減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

光ファイバー密度、企業本社、およびスペインからラテンアメリカへのケーブル再生ノードが引き続き魅力的です。しかし、変電所の待ち行列と土地不足により納期が30か月以上延長されています。電力会社は150MWの蓄電池バンクとHVDCフィーダーを組み合わせた「グリーン電力環状網」に4億ユーロを投じて対抗しています。アラゴンは300億ユーロのハイパースケール投資発表と2030年までに30GWを超えると予想される再生可能エネルギー設備を追い風に、最も急成長している地域となっています。サラゴサの乾燥気候は冷却負荷を削減し、電力使用効率(PUE)を1.15近くに維持しています。

バルセロナは地中海横断ケーブル路線と仏国企業からの強い災害復旧需要を活用し、第2のハブとしての地位を維持しています。バレンシア近郊の沿岸地帯は、海底ケーブル増幅器の冗長電力を統合する陸揚げ局整備と連動した新たなクラスターを開きます。アンダルシアの豊富な太陽光は、負価格カーテルメントリスクが二次予備サービスを提供するオンサイト蓄電池でヘッジされる太陽光+ストレージ型データセンタープロジェクトを促進しています。地理的シフトによりスペインのデータセンター電力市場リスクがより均等に分散され、全体的な電力網輻輳への露出が低下しています。

競争状況

スペインのデータセンター電力市場は適度な断片化を特徴としています。Schneider Electric、ABB、Eatonの上位設備メーカー3社が出荷量の約半分を占める一方、新興サプライヤーが水素燃料電池とリチウム蓄電池ラックを推進しています。2025年の停電後、事業者はSLAに裏付けられたリチウム改修とゼロエミッション発電機を要求し、ABBはアラゴンで1MWのコンテナ型燃料電池モジュールを展開しました。Schneider ElectricのEcoStruxureスイートは、電力配電ユニットのテレメトリをビルディングマネジメントダッシュボードと統合することで普及が進んでいます。EatonはAIクラスター向けにミリ秒単位の転送を実現する固体スイッチギアのパイロット事業を実施しています。

戦略的動向としては、日立エネルギーによるサラゴサのトランスフォーマー工場への3,000万ユーロの拡張投資と、VertivのBallardとの低炭素UPSソリューションに関する提携があります。ACSやAccionaなどの地元EPC事業者は、2時間の蓄電池列と太陽光発電アレイをバンドルしたターンキー電力ブロックを統合しています。特許出願は、変換損失を2〜3%に削減する48V直流バスアーキテクチャへの関心の高まりを示しており、効率性主導の入札においてイノベーターに優位性をもたらしています。

スペインのデータセンター電力産業のリーダー企業

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation

Legrand Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:バレンシアで10MWの陸揚げ局兼データセンタープロジェクトが確認され、沿岸部への拡張が裏付けられました。

- 2025年5月:Red Eléctricaが新規データセンター相互接続に恩恵をもたらす送電アップグレードを促進するための12件の政府承認を取得しました。

- 2025年4月:ACSがアラゴンのデータセンター計画を発表し、同地域のハイパースケールクラスターを強化しました。

- 2025年3月:AzoraがAIワークロード向けにほぼゼロの水使用量を設計した、200億ユーロ規模・300MWのサラゴサキャンパスを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、スペインのデータセンター電力市場を、UPSシステム、PDU、バスウェイ、スイッチギア、発電機、バッテリー、関連する設計やメンテナンスサービスなど、施設の電力を供給、変換、バックアップ、監視する電気インフラの販売、レンタル、長期サービスから国内で発生するすべての収益と定義している。

適用除外:冷却プラントのハードウェア、および建物の外壁や建具の費用は、電力の範囲外であるため除外する。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力配電ユニット

- スイッチギア

- 転送スイッチ

- リモート電力パネル

- エネルギーストレージシステム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大型データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、マドリード、アラゴン、カタルーニャ、アンダルシアの電力設備ベンダー、設計施工請負業者、ハイパースケールのエネルギー管理者、地域の規制当局にインタビューを行った。対話では、ラック密度のロードマップ、PPA契約期間、一般的なサービスマージンなどが明らかにされ、デスクワーク中に指摘された仮定を検証し、データギャップを埋めるために使用された。

デスクリサーチ

まず、スペイン国家統計局のオープンデータセット、Red Eléctrica de Españaの負荷プロファイル、関税率第85章の出荷記録、CNMVポータルに格納されている届出から始めた。さらに、スペインDC協会の技術文書や、EUエネルギー効率指令の下で発表されたガイダンスを重ねました。また、DataCenter Dynamicsのような業界紙や一般投資家向けデッキには、近い将来の容量に関する発表を加え、D&B Hooversの企業収益分割やDow Jones Factivaのプロジェクトニュースといった有料レポジトリは、パイプラインのマイルストーンを日付スタンプで示すのに役立った。これらの二次インプットは、ベースラインの数量と価格コリドーを提供した。リストアップされた情報源は例示であり、網羅的なものではない。

マーケット・サイジングと予測

設置されたIT負荷(MW)と平均PUE値から始まるトップダウンの再構築により、スペインの年間電力需要が算出され、UPS、PDU、発電機、サービスのブレンドASPを使用して価格が決定される。選択的なボトムアップチェック、サプライヤーの収益ロールアップ、サンプリングされたASP×ユニットインポートにより、サインオフ前に合計が調整される。モデルの主要変数には、ハイパースケーラの設備投資パイプライン、再生可能エネルギーPPAのボリューム、リチウムイオンUPSの交換サイクル、平均ラック密度の進歩、およびユーティリティスケールの電力価格が含まれる。予測は、グリッド接続リードタイムと再生可能エネルギーシェア目標をシナリオコントロールした多変量回帰を採用している。サプライヤーの区分が欠落している場合は、インタビューした専門家による加重地域比率がギャップを埋めた。

データ検証と更新サイクル

出力は、過去の輸入データ、上場企業のセグメント別売上高、および各国間の原単位比に対する差異テストに合格する。シニア・レビュアーが異常について質問し、事前に設定されたしきい値を逸脱した場合には、是正のためのインタビューが行われる。モルドールは12ヶ月ごとに更新され、重要な政策、マクロ・エネルギー、超大規模投資などのイベントが発生すると、中間的な改訂が行われる。

モルドールのスペイン・データセンターの電力ベースラインが強い信頼を得ている理由

公表されている見積もりはしばしば乖離するが、これは各社が異なる機器バスケット、密度軌道、予測ペースを選択しているためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億8,155万米ドル(2024年) | モルドール・インテリジェンス | - |

| 1億6290万米ドル(2024年) | グローバル・コンサルタンシーA | UPS + PDU ハードウェアのみをカウントし、サービス収入は省略している。 |

| 3億1,218万米ドル(2024年) | インダストリー・トラッカーB | 冷却電源システムをバンドルし、1ラックあたり15kWの採用を加速することを想定 |

この比較は、算術誤差よりもむしろ、スコープの選択と密度の仮定がほとんどのギャップを引き起こしていることを示している。バランスの取れた機器バスケット、現実的な採用曲線、年次更新を使用することで、モルドールインテリジェンスは、意思決定者が公開された検証可能な変数と再現可能なステップまで遡ることができる透明なベースラインを提供します。

レポートで回答される主要な質問

スペインのデータセンター電力市場の規模はどのくらいですか?

スペインのデータセンター電力市場規模は2026年に3億3,496万米ドルに達し、8.62%のCAGRで成長して2031年までに5億636万米ドルに達する見込みです。

スペインのデータセンター電力市場の現在の規模はどのくらいですか?

2026年において、スペインのデータセンター電力市場規模は3億3,496万米ドルに達する見込みです。

スペインのデータセンター電力市場の主要プレーヤーは誰ですか?

ABB Ltd.、Eaton Corporation、Schneider Electric SE、Cisco Systems Inc.、およびFujitsu Limitedがスペインのデータセンター電力市場で事業を展開する主要企業です。

このスペインのデータセンター電力市場レポートはどの期間をカバーしており、2025年の市場規模はいくらでしたか?

2025年のスペインのデータセンター電力市場規模は3億3,496万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のスペインのデータセンター電力市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のスペインのデータセンター電力市場規模を予測しています。

最終更新日: