メキシコデータセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

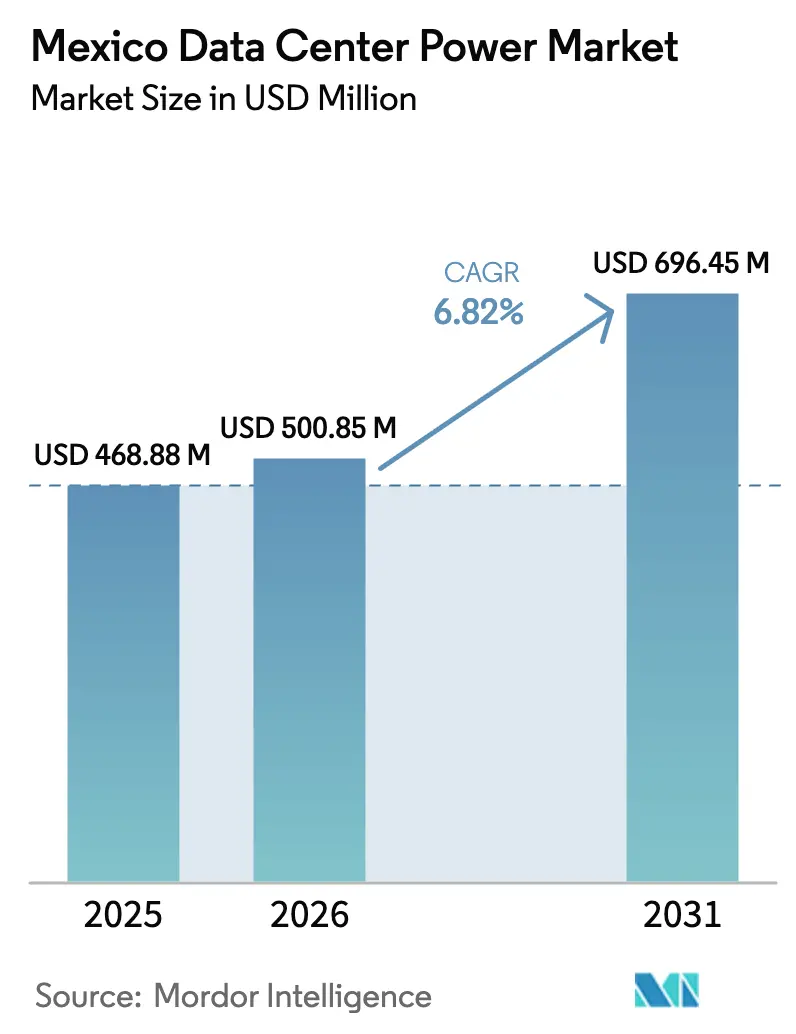

| 基準年の市場規模 (2025) | 468.88 百万米ドル |

| 市場規模 (2026) | 500.85 百万米ドル |

| 市場規模 (2031) | 696.45 百万米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

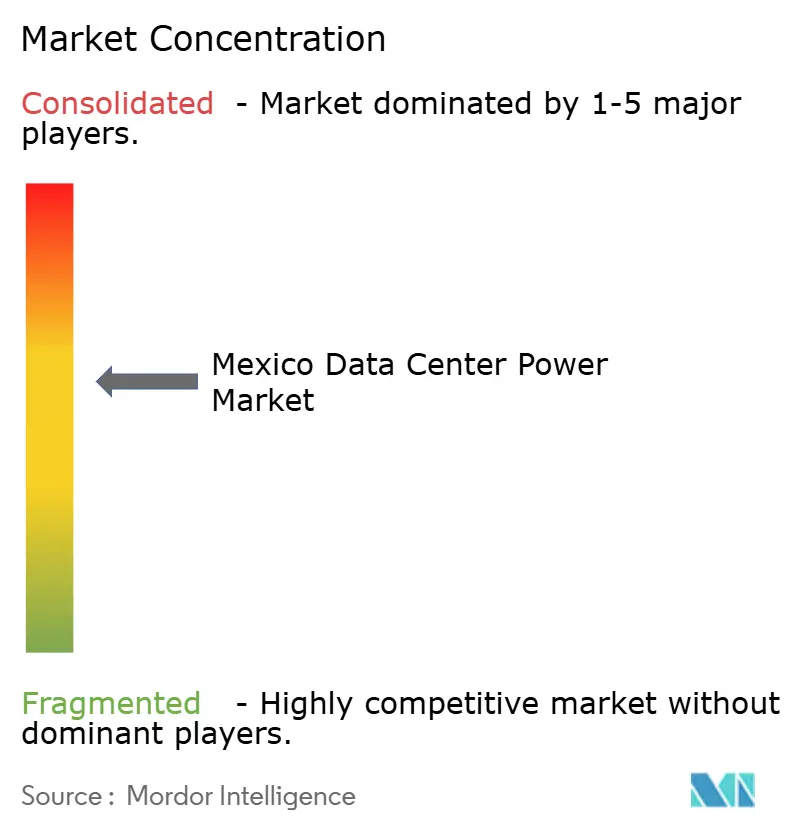

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコデータセンター電力市場分析

メキシコデータセンター電力市場規模は2025年に4億6,888万USDと評価され、2026年の5億850万USDから2031年には6億9,645万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.82%です。成長は、ニアショアリング主導のデジタル化、急速なハイパースケールクラウドの拡大、ラックレベルの電力密度を高めるAIワークロードの増大によって牽引されています。プランメキシコ(Plan México)の下での連邦政府インセンティブが新規キャンパスへの資本流入を促進する一方、事業者は運営費削減のためにエネルギー効率の高い無停電電源装置(UPS)および電力分配ユニット(PDU)技術を採用しています。再生可能エネルギーの電力購入契約(PPA)および蓄電池は、企業が2030年のカーボンニュートラル目標に沿う形で普及が進んでいます。系統の不安定性が主要な運用リスクとして残っており、N+1および2N冗長設計の普及と、ミッションクリティカルな建設におけるティアIV認証へのシフトを促しています。

レポートの主要ポイント

- コンポーネント別では、UPSシステムが2025年に35.62%の収益シェアを占めトップとなり、PDUは2031年にかけて年平均成長率(CAGR)7.75%で拡大する見込みです。

- データセンタータイプ別では、コロケーションが2025年のメキシコデータセンター電力市場シェアの44.72%を占め、ハイパースケール/クラウドサービスは2031年にかけて年平均成長率(CAGR)9.12%で拡大しています。

- 規模別では、大規模施設が2025年のメキシコデータセンター電力市場規模の45.85%を占め、メガセンターは2031年にかけて年平均成長率(CAGR)8.31%で成長しています。

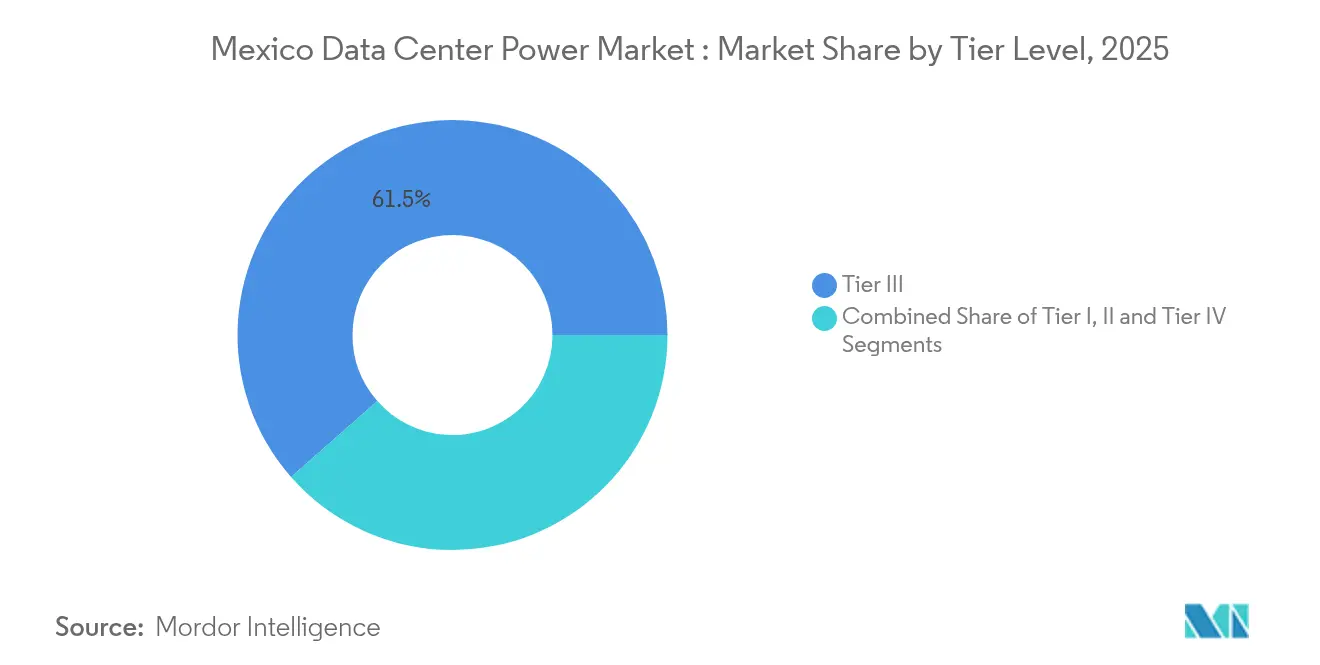

- ティアレベル別では、ティアIIIサイトが2025年に61.48%の収益シェアを獲得し、ティアIVの導入は2031年にかけて最速の年平均成長率(CAGR)9.02%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコデータセンター電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率(CAGR)予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール およびクラウド構築の加速 | +2.1% | 国内全体、 ケレタロ、メキシコシティに集中 | 中期 (2〜4年) |

| エネルギー効率 および運営費削減義務 | +1.3% | 国内全体 | 長期 (4年以上) |

| メキシコデジタルアジェンダに基づく 連邦政府インセンティブ | +0.9% | 国内全体 | 中期 (2〜4年) |

| ニアショアリング 主導の米国・メキシコ国境沿いエッジデータセンター普及 | +1.8% | 北部メキシコ (モンテレイ、ティフアナ、シウダー・フアレス) | 短期 (2年以内) |

| グリーンデータセンター電力向け 再生可能エネルギーPPA余剰供給 | +0.7% | ケレタロ、 メキシコシティ、グアダラハラ | 長期 (4年以上) |

| 5G主導の 超低遅延マイクロデータセンター展開 | +0.5% | 全国の 都市部中心地 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウド構築の加速:メキシコのデジタルランドスケープの変革

クラウド大手は、地域のAIおよびSaaS需要に対応するため、マルチメガワット規模のキャンパスを建設しています。Microsoftは2024年にメキシコ初のクラウドリージョンを開設し、AWSは2025年までにケレタロに3施設で50億USDの投資を約束しました。これらの建設だけで700MW以上の設備電力が必要となり、系統に圧力をかけるとともに、高効率スイッチギアおよびモジュール型UPSへの強い需要を生み出しています。プロバイダーは長期PPAを確保し企業の持続可能性公約を果たすため、再生可能エネルギー回廊の近くに集積しています。電力会社との調整が光ファイバーの利用可能性よりもサイト選定に影響を与えるようになり、メキシコデータセンター電力市場の競争地図を塗り替えています。

エネルギー効率および運営費削減義務:電力管理におけるイノベーションの推進

電力はメキシコのデータセンター運営コストの60%を占める場合があります。そのため、事業者は低損失電力経路、リチウムイオンUPS、および広い温度範囲を優先しています。Equinixは、高度な気流管理、液体冷却、およびISO 50001エネルギー管理プログラムを組み合わせることで、複数の施設においてPUE(電力使用効率)1.5を達成しました。ABBの効率98%のUPSラインは変換損失を削減し、即時の節約と短い回収期間をもたらします。[1]ABB、「エネルギー効率の高いデータセンターへの取り組み」、abb.comこれらの施策は、ハイパースケーラーが現地コストを米国の同業他社と比較する中で競争力を高めています。

メキシコデジタルアジェンダに基づく連邦政府インセンティブ:投資の触媒

プランメキシコ(Plan México)は、2025年〜2026年にデータセンター建設、発電、および技術研究開発に関連する固定資産に対して41%〜91%の税額控除を付与します。[2]Covington & Burling、「シェインバウム大統領のメキシコ計画」、cov.com同プログラムはまた、太陽光および風力を優先した国内22GWの設備容量増加を目標としています。これらの施策は大規模プロジェクトのリスクを低減し、土地が豊富な第二層都市において特にスケジュールを加速させます。投資家は、簡素化された許認可規則の下でNIMBY承認が迅速化されることを期待しています。

ニアショアリング主導の米国・メキシコ国境沿いエッジデータセンター普及:地域接続性の再定義

アジアから移転する製造業者は、生産管理およびサプライチェーン分析のために5ミリ秒未満の遅延を必要としています。モンテレイ、ティフアナ、シウダー・フアレスのエッジ施設がこのニーズを満たしており、通常1MW未満の消費電力ながら高効率なラックレベルPDUを必要としています。MDCデータセンターズの新たな国境越えハブは、メキシコの通信事業者と米国のインターネットエクスチェンジポイント(IXP)間の相互接続を改善し、通信とコンピューティングサービスの融合を強調しています。エッジの成長はメキシコデータセンター電力市場を多様化し、中央ハブへの過度な依存を軽減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率(CAGR)予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い 設置・保守コスト | -1.2% | 国内全体 | 中期 (2〜4年) |

| コストのかかる冗長性を必要とする 系統の不安定性 | -1.6% | 国内全体、 新興データセンターハブで特に深刻 | 短期 (2年以内) |

| 産業成長回廊における 長期化する許認可 | -0.8% | ケレタロ、 メキシコシティ、モンテレイ | 短期 (2年以内) |

| 認定データセンター電力エンジニアの 不足 | -0.7% | 国内全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設置・保守コスト:投資収益率計算の課題

メキシコにおけるティアIII施設の建設費は1MWあたり平均3,800万USDであり、電力インフラが最大のコスト比率を占めています。[3]バンク・オブ・アメリカ、「産業/複合産業:データセンターを作るのは誰か」、bankofamerica.com/スイッチギアおよびバッテリーへの輸入関税が設備投資をさらに引き上げています。国内の中小事業者は資金調達へのアクセスに苦労しており、市場は資本力のある多国籍企業に集約されています。リスク管理のため、事業者は稼働率の上昇に合わせて支出を調整できるモジュール型建設を好んでいます。

コストのかかる冗長性を必要とする系統の不安定性:電力のパラドックス

国内系統は、2029年までに計画されている70のデータセンターを支えるために推定88億USDの改善が必要です。頻繁な電圧降下により、事業者は2N発電機とバッテリーバンクを導入せざるを得ず、設備投資と運営費の両方が膨らんでいます。バックアップ発電機への水素化植物油(HVO)の採用は排出量を削減しますが、燃料調達の複雑さを増しています。このパラドックスは、電力料金におけるメキシコのコスト優位性を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが信頼性を支え、イノベーションを促進

UPSシステムは2025年に35.62%の収益を獲得し、メキシコの不安定な電力供給に対する主要な防衛手段としての役割を強調しています。リチウムイオン化学の採用により床面積が削減され、更新サイクルが短縮され、高密度化トレンドを支えています。エコモード機能を備えたハイブリッドモードUPSは、通常運転時の変換損失を70%削減し、3年未満の回収期間を支援します。モジュール型設計はライブスワップ機能を提供し、平均修復時間を短縮することでメキシコデータセンター電力市場を強化しています。

PDUは、ラックレベルの密度が15kWを超えるにつれて、2031年にかけて最速の年平均成長率(CAGR)7.75%を記録しています。アウトレットレベルの計測機能を備えたインテリジェントPDUは、AI主導の負荷分散を可能にし、無駄な電力を削減します。PDUに統合された環境センサーは包括的なデータセンターインフラ管理(DCIM)スイートにデータを提供し、予防保全を推進します。発電機の需要は持続可能性への圧力にもかかわらず継続しており、OEMは新興のカーボン規制への準拠を維持するためにHVO対応エンジンパッケージを同梱しています。サービス収益は認定電力エンジニアの人材不足を反映して同時に上昇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーションの優位性とハイパースケールの急成長

コロケーションプロバイダーは2025年のメキシコデータセンター電力市場シェアの44.72%を占め、企業に設備投資を抑えたコンプライアント・インフラへの経路を提供しています。これらのサイトはラックあたり平均8kWで、クラウドオンランプをサポートするキャリアニュートラルなミートミールームを統合しています。企業が重要なワークロードを米国から国内に回帰させるにつれ、国内コンプライアンスとデータ主権への需要がコロケーションの予約を強化しています。

ハイパースケール事業者は、無水冷却とオンサイト変電所を備えた20MW以上のキャンパスを展開することで年平均成長率(CAGR)9.12%で成長しています。そのビルドトゥコアモデルはコンポーネント量を加速させ、メキシコデータセンター電力産業で活動するスイッチギアおよびバスダクトサプライヤーに恩恵をもたらしています。エンタープライズおよびエッジサイトは、スマート製造などの特定の遅延敏感アプリケーションに対して引き続き重要であり、電力機器の全国需要を安定させるバランスのとれたエコシステムを形成しています。

データセンターサイズ別:大規模施設がリードし、メガサイトが加速

5MW〜10MWの大規模施設は2025年に45.85%の収益を占めました。これらは土地と相互接続コストを管理可能な範囲に保ちながら規模の経済を実現しています。事業者はこれらのサイトでN+1トポロジーを好み、稼働率と低い冗長性支出のバランスをとっています。

30MW以上と定義されるメガ施設は年平均成長率(CAGR)8.31%で拡大しています。ODATAの300MWキャンパスはこの飛躍を体現しており、2N+1の電気経路と50MWフェーズで通電されるスケーラブルなブロックを特徴としています。AIトレーニングクラスターが連続した電力を必要とするにつれ、メガ設計はより大容量の変圧器と中圧UPSを引き込み、メキシコデータセンター電力市場規模のサプライチェーンランドスケープを変えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアレベル別:ティアIIIが基準、ティアIVが戦略的地位を獲得

ティアIIIサイトはコストと稼働率のバランスおよび99.982%の可用性により、2025年収益の61.48%を提供しました。これらの施設はN+1アーキテクチャに依存し、金融および電子商取引ワークロードに魅力的な並行保守性を提供しています。ティアIVはフィンテック、医療、および政府の耐障害性義務に対応するため、年平均成長率(CAGR)9.02%で最速の成長を遂げています。HostDimeのグアダラハラ6MW建設は2N+1の電気経路と独立した冗長配電を使用しており、単一障害点ゼロ設計への業界全体のシフトを反映しています。ティアIVへのプレミアム支出は、コストがアンカーテナント間で共有される戦略的コロケーションパートナーシップを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

メキシコシティは金融および公共サービスの集積により引き続き重要性を保っています。クラロ・トリアラのティアIV複合施設は、ディーゼル・HVO発電機と組み合わせたデュアルフィードにより99.995%の稼働率を維持するベストプラクティスの冗長性を示しています。都市密度が新規建設を制限しているため、ブラウンフィールドの近代化が投資パターンを支配しており、より高効率なPDUと予測分析が重視されています。

北部国境都市のモンテレイ、ティフアナ、シウダー・フアレスは、ニアショアリングと米国エンドポイントへの10ミリ秒未満の遅延需要から恩恵を受けています。スカラデータセンターズのテポツォトラン8,000万USDサイト(5MW、7.9MWまで拡張可能)はこのセカンダリーマーケットの勢いを示しています。系統強度のばらつきにより、事業者は電力会社の拡張が遅れた場合に移設可能なモジュール型コンテナ化電力室を好んでいます。

競争環境

グローバルな電力大手ABB、Schneider Electric、Vertiv、Eatonが供給を支配しており、それぞれメキシコの高温・高高度環境に合わせたUPS、バスダクト、データセンターインフラ管理(DCIM)ポートフォリオを提供しています。Siemens Energyの2025年のEatonとの提携は、発電からラック配電に至る垂直統合ソリューションへのトレンドを強調しています。

地域のシステムインテグレーターは、OEMの拠点が薄い第二層都市において重要な24時間365日保守と迅速対応スペアデポでサービスギャップを埋めています。エッジ展開は、1MWマイクロサイト向けに最適化されたプラグアンドプレイ電力モジュールおよびリチウムイオンバッテリーキャビネットのニッチサプライヤーにホワイトスペースを開いています。再生可能エネルギー義務は、系統連系UPSおよび水素対応発電機のイノベーションを促進し、契約入札においてベンダーを差別化しています。

メキシコデータセンター電力産業リーダー

ABB Ltd.

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ODATAがケレタロに30億USD、400MWのキャンパスを開設し、フェーズ1で200MWを稼働させました。

- 2025年5月:Siemens EnergyとEatonがメキシコのデータセンター向けに再生可能エネルギー対応電力チェーンを共同設計するパートナーシップを締結しました。

- 2025年2月:アリババクラウドがメキシコに新たなクラウドリージョンを開設し、ハイパースケール競争が激化しました。

- 2025年1月:プランメキシコ(Plan México)がデータセンター固定資産に対して最大91%の税額控除を導入し、22GWの発電拡大公約を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、メキシコデータセンター電力市場を、国内の専用またはコロケーション施設に設置されたITラックへの継続的かつ冗長な電力供給を目的とした、すべてのオンサイト電気インフラ、無停電電源装置(UPS)システム、電力分配ユニット、スイッチギア、切替スイッチ、発電機、および関連サービスと定義しています。

調査範囲の除外事項:系統電力販売およびチラーやCRAH/CRAC冷却ユニットなどの非電気建築システムは本評価の対象外です。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切替スイッチ

- 遠隔電力パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ケレタロ、モンテレイ、メキシコシティにわたる施設設計エンジニア、コロケーション調達責任者、および電力計画担当者との構造化インタビューを実施しました。議論により、発電機セットの実際のリードタイム、kVAあたりの典型的なUPS価格帯、およびティアIVアーキテクチャの採用予測が検証され、二次情報源が残したデータギャップが埋められました。

デスクリサーチ

メキシコエネルギー規制委員会およびエネルギー省(Secretaría de Energía)の貿易規制レビューから始め、20kVA以上のUPSモジュールの出荷を詳述する税関輸入データを調査しました。アップタイムインスティテュートの業界白書、国際エネルギー機関の統計、および上場電力機器ベンダーのメキシコ証券取引所(BMV)への投資申告が、ベースラインの量、価格、およびコミッショニングトレンドを提供しました。OECDの電力強度表、ケレタロ州政府が公表したデータセンタープロジェクト登録簿、ダウ・ジョーンズ・ファクティバを通じてアクセスしたニュースアーカイブなどのティア1情報源からも追加の洞察が得られました。これらの情報源は設備容量パイプライン、冗長性の選好、および平均販売価格を示しています。このリストは例示的なものであり、デスクフェーズでは他の多くの公開および有料参考資料も活用されました。

クエステル(Questel)を通じて採掘された特許要約は、新興のリチウムイオンUPS化学を追跡するのに役立ち、D&Bフーバーズの財務データはメキシコで事業を展開するOEMの収益分割を検証しました。このような三角測量により、コンポーネントミックス見通しに影響を与える技術シフトが明らかになります。

市場規模算定と予測

トップダウン構造は、州当局が公表した設置済みおよび計画中のIT負荷(MW)から始まり、UPS、PDU、および発電機の普及係数を使用して電力インフラ支出に変換します。結果は、主要サプライヤー収益の選択的なボトムアップ集計と、サンプリングされた平均販売価格×数量計算によってクロスチェックされます。モデル化された主要促進要因には、ハイパースケールラック密度、系統安定性指数、平均ディーゼル価格、ニアショアリング主導のサーバー需要、およびティア移行率が含まれます。予測は、連邦エネルギー政策と再生可能エネルギー統合コストの変動を捉えるためのシナリオ分析を伴う多変量回帰を採用しています。ボトムアップ推定にギャップが見られた場合、マスターモデルに照合する前に加重地域ベンチマークを使用して補間しました。

データ検証と更新サイクル

アウトプットは過去の輸入値と四半期OEM開示に対して分散チェックを受け、異常値は第二のアナリストレビューを引き起こします。レポートは毎年更新され、CFE料金変更などの重要なイベントが前提条件を変える場合は中間改訂が行われます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorのメキシコデータセンター電力ベースラインが信頼を得る理由

企業がコンポーネント範囲、考慮される冗長性ティア、および更新頻度において異なるため、公表数値はしばしば乖離します。

厳格な変数選択と年次更新サイクルにより、ベースラインは確固たる基盤を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 4億6,888万USD(2025年) | ||

| 4億3,700万USD(2024年) | グローバルコンサルタンシーA | ティアIVサイトを除外し、ペソ下落を無視した地域平均販売価格を適用 |

| 1億6,790万USD(2024年) | 業界誌B | ソリューション収益のみを計上し、サービスおよび中圧スイッチギアを除外 |

これらの比較は、Mordorのコンポーネントとサービス収益のバランスのとれた分割、ペソ調整済み価格設定、および将来対応型ティアIV展開の包含が、意思決定者が再現してストレステストできる信頼性の高い透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

メキシコデータセンター電力市場の現在の価値はいくらですか?

市場は2026年に5億850万USDと評価されており、2031年までに6億9,645万USDに達すると予測されています。

メキシコのデータセンターにおいてどのコンポーネントカテゴリーが支出をリードしていますか?

UPSシステムは2025年収益の35.62%を占めており、系統の不安定性に対する運用保護における中心的な役割を反映しています。

連邦政府インセンティブは新規データセンター建設をどのように支援していますか?

プランメキシコ(Plan México)は適格資産に対して41%〜91%の税額控除を提供し、発電容量の22GW増加を目標としており、プロジェクトの回収期間を短縮しています。

事業者は系統の不安定性に対処するためにどのような戦略を採用していますか?

企業はN+1または2N冗長性を導入し、蓄電池を統合し、継続的な電力供給を確保するためにHVO対応発電機を採用しています。

最終更新日: