スウェーデンデータセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

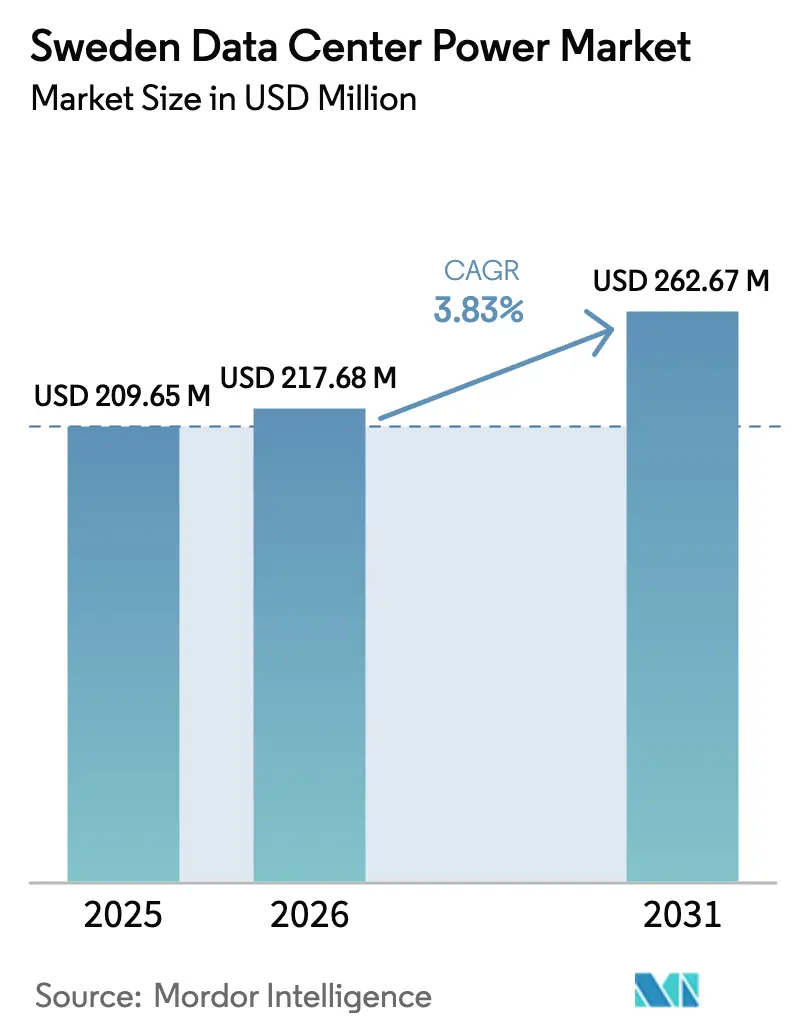

| 基準年の市場規模 (2025) | 209.65 百万米ドル |

| 市場規模 (2026) | 217.68 百万米ドル |

| 市場規模 (2031) | 262.67 百万米ドル |

| 成長率 (2026 - 2031) | 3.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンデータセンター電力市場分析

2026年のスウェーデンデータセンター電力市場規模は2億1,768万米ドルと推定され、2025年の2億965万米ドルから成長し、2031年予測値は2億6,267万米ドルで、2026年から2031年にかけてCAGR 3.83%で成長します。穏やかな見出し成長率は、ハイパースケールAIプロジェクトがラック負荷を5~10kWから50~100kWへ引き上げるにつれ、より高い電力密度への構造的転換を隠しています。事業者は中電圧配電盤、グリッド連携型UPS、および蓄電池エネルギー貯蔵システムで対応しており、厳格な稼働維持要件に準拠しながら補助サービス収益を創出しています。電気税97%還付制度により、供給エネルギーコストはヨーロッパ最低水準に維持され、脱炭素意識の高い投資家にとってのスウェーデンの魅力が強化されています。開発は再生可能エネルギーの余裕が豊富な北部へシフトしつつありますが、ストックホルムは系統接続の待機行列が長くなっているにもかかわらず、依然として高水準のコロケーション需要を維持しており、スウェーデンデータセンター電力市場全体にわたって健全な競争が持続しています。

主要レポートポイント

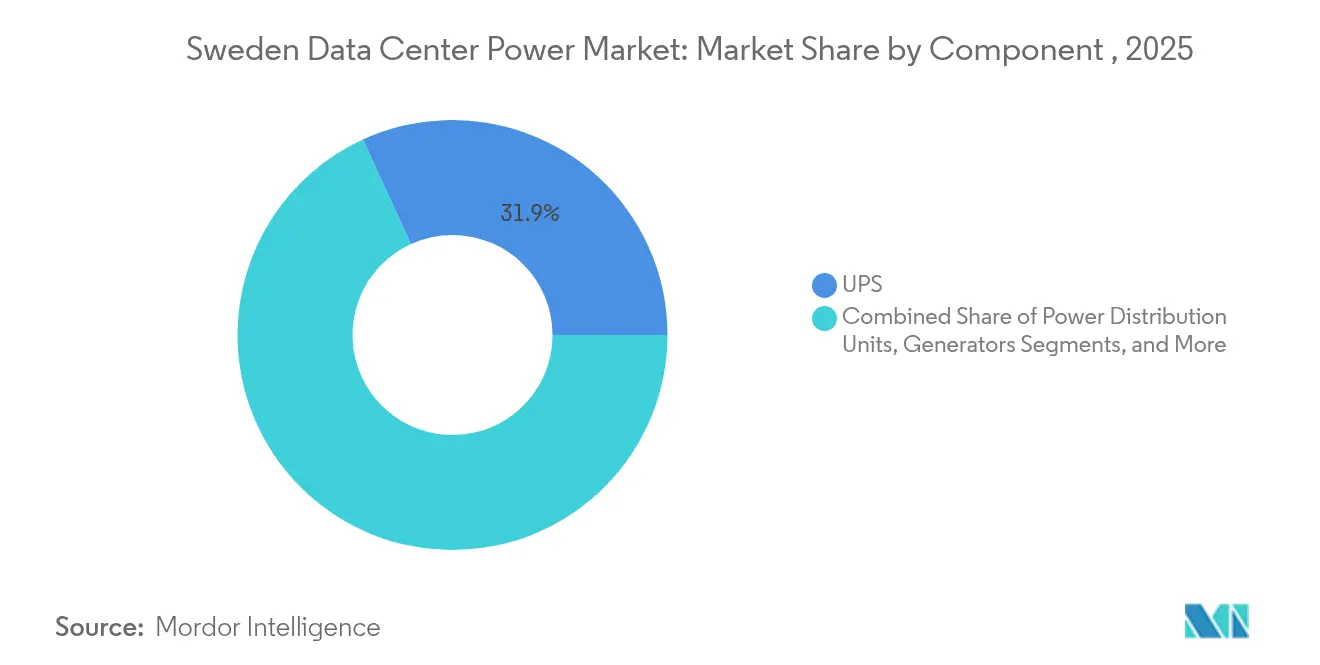

- コンポーネント別では、UPSシステムが2025年においてスウェーデンデータセンター電力市場シェアの31.85%を占めてトップとなり、一方でPDU(電力分配ユニット)は2031年にかけてCAGR 5.69%で成長すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に売上シェア46.90%を占め、同セグメントは2031年にかけてCAGR 5.19%で拡大する見込みです。

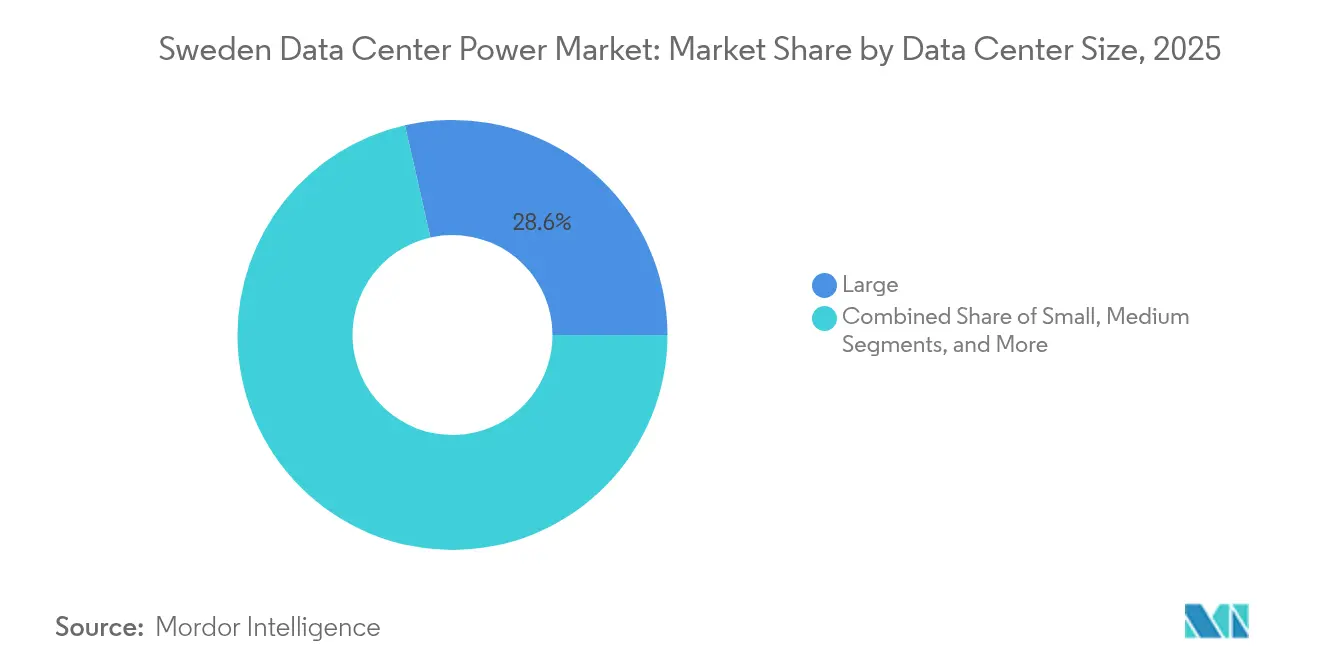

- データセンターサイズ別では、大規模施設が2025年のスウェーデンデータセンター電力市場規模の28.55%を占め、超大規模施設は2026年から2031年にかけてCAGR 4.58%で成長すると予測されています。

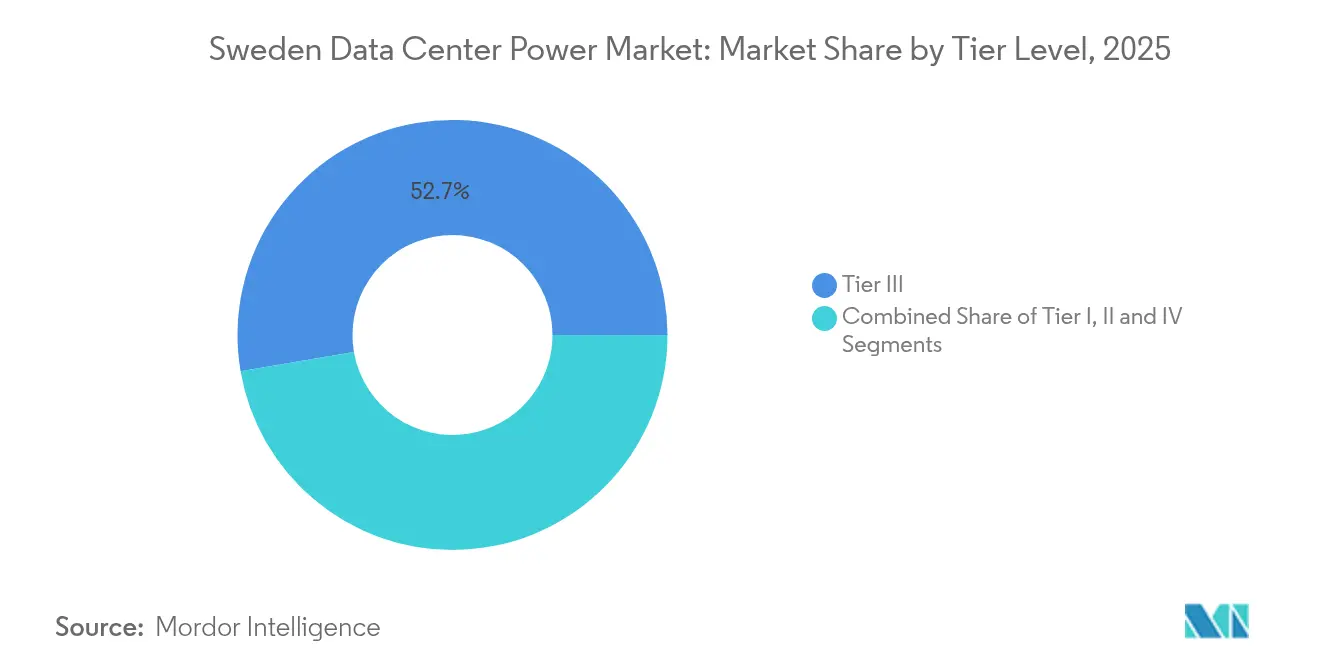

- ティアレベル別では、ティアIIIサイトが2025年のスウェーデンデータセンター電力市場規模の52.70%を支配し、ティアIV施設は2031年にかけて最高となるCAGR 6.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデンデータセンター電力市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケール・AI建設の加速 | +0.80% | ストックホルム、ルレオ、および北部新興サイトに集中した全国規模 | 中期(2~4年) |

| 政府の電気税97%還付制度 | +1.30% | 全国 | 長期(4年以上) |

| グリッド連携型UPS導入の増加 | +0.90% | ストックホルムおよびヨーテボリで早期採用が進む全国規模 | 中期(2~4年) |

| BESSマイクログリッドによるデマンドチャージ回避 | +1.10% | 高密度都市部に集中した全国規模 | 中期(2~4年) |

| ハイパースケーラーによる現地水素(H₂)バックアップパイロット | +0.60% | 北部地域のハイパースケール施設に限定 | 長期(4年以上) |

| EU CSRD主導のスコープ2開示圧力 | +0.50% | 国際事業者への影響が大きい全国規模 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ハイパースケール・AI建設の加速

AI演算成長によりラック当たりの電力密度が100kWに向けて上昇しており、配電トポロジーの再設計が迫られています。CoreWeaveの22億米ドルのキャンパス計画は、従来型ワークロードと比較して電力使用量を4倍にするGPUクラスターに対するスウェーデンの適性を実証しています。中電圧配電盤および24kV静的UPSはこれらのメガワット規模のブロックを保護しながら98%の効率を維持しています。国際エネルギー機関は、AIデータセンターが先進国における将来の需要成長の20%超に寄与し得ると指摘しており、容量増強の緊迫性が高まっています。[1]国際エネルギー機関(IEA)「AIがデータセンターの電力需要を急増させる」iea.org ハイパースケーラーは200MW超のキャンパス容量を要求しており、専用変電所のための電力事業者との共同計画策定が促進されています。電力保護における革新、とりわけ24kV静的UPSは、これらの膨大な負荷を98%の効率を維持しながら保護するために台頭しています。

政府の電気税97%還付制度

2016年に導入され2023年に延長されたスウェーデンの電気税軽減措置は、少なくとも100kWを消費するデータセンターの運営コストを大幅に削減します。この措置により供給エネルギー価格はヨーロッパ最低水準に維持され、事業者は節減分を高効率変圧器および液冷電力シェルフへ再投資することができます。強固な政策継続性は、グローバルクラウドプラットフォームによる長期的な設備投資コミットメントを支えています。還付制度によって生まれた財務的余裕は、補助サービス収益を得るグリッド連携型UPSの早期採用を加速し、プロジェクト全体のリターンを改善します。また、この優遇措置は長期PPA契約で調達された水力、風力、太陽光発電に一律適用されることから、スウェーデンのグリーンな魅力をさらに高めます。

BESSマイクログリッドによるデマンドチャージ回避

ピーク需要料金が月額請求の90%を超えることもあり、キャンパスは料金スパイク時に蓄電池エネルギー貯蔵システムを活用するよう促されています。シムリスマイクログリッドなどのスウェーデンのプロジェクトは、系統連携および孤立運転の両方においてBESSの有効性を実証し、重要なITシステム向けのレジリエンスを証明しています。ABBのデータセンター専用マイクログリッドコントローラーは、ピークを削減し時間帯別料金をアービトラージするために負荷を調整します。現地太陽光発電アレイと組み合わせることで、BESSは純排出量を削減しながら、容量料金が高いサイトでの回収期間を約5年に短縮します。ユニパーの水力発電プラス蓄電池スキームは、貯蔵システムがいかにグリッドの安定性を向上させるかをさらに示しており、冬季の需要急増時のコロケーション稼働時間を間接的に支えています。[2]Saft、「電池と電池システムは、あらゆる市場分野で違いをもたらす」、saft.com

ハイパースケーラーによる現地水素(H₂)バックアップパイロット

CaterpillarとMicrosoft Corp.は1.5MWの水素燃料電池ストリングで99.999%の稼働時間を達成し、ディーゼル発電機との同等性を証明しました。北部のスウェーデンのハイパースケールキャンパスは、使用場所で水蒸気のみを排出する同様のスタックを試験運用しています。Hitachi Energy LtdのHyFlexジェネレーターは、マルチメガワット規模のブロックに対応するサイジングで、北欧気候におけるコールドスタート性能の最適化が進められています。[3]日立エネルギー、「未来のデータセンター向けバックアップ電源」、hitachienergy.com グリーン水素の供給と貯蔵許可に関する課題は残っていますが、企業の脱炭素目標およびCSRD報告圧力が研究開発予算を維持しています。長期的には、水素バックアップは10MWの代替容量当たり年間約2,000 tCO₂eを削減できると見込まれます。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ストックホルムにおける系統接続の長いリードタイム | -0.50% | ストックホルム地域 | 中期(2~4年) |

| 高電圧技術者の不足 | -0.30% | 急速に発展する地域で特に深刻な全国規模 | 短期(2年以下) |

| SMR原子力ライセンスの不透明な経路 | -0.90% | 全国 | 長期(4年以上) |

| 新送電路への地域コミュニティの反対 | -0.50% | 主に人口密集地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ストックホルムにおける系統接続の長いリードタイム

スヴェンスカ・クラフトネートの10カ年計画では、ストックホルムのボトルネックを解消するためにさらに1,500kmの新送電線と30の変電所が必要であることが示されています。5年を超える待機時間により、事業者は設計凍結のずっと前に容量を予約するか、または建設地を北部に移転することを余儀なくされています。研究者は、クラウド大手が容量を確保しながら建設決定を遅らせる「空の予約」について述べており、地域の開発業者を圧迫しています。短期的な回避策として構内発電およびデマンドレスポンス方式が取られていますが、これらはコストと複雑性を増大させます。このボトルネックの継続は、首都圏における新規メガワット規模サイトの近期的な需要を抑制し、スウェーデンデータセンター電力市場の成長を削いでいます。

SMR原子力ライセンスの不透明な経路

小型モジュール炉は断続的な風力発電の基底負荷補完として注目を集めていますが、スウェーデンはまだサイト基準と財務モデルを策定中です。Samsung C&TとKärnfull Nextのパートナーシップは2032年までの最初のSMR運転開始を目指していますが、ライセンスのマイルストーンは未定義のままです。データセンター投資家は投機的なSMR電力を予約することを躊躇しており、展開を加速させる可能性のある民間資金調達の流れを制限しています。したがって、政策の曖昧さは、新たなハイパースケールの回廊を開放する潜在的な低炭素容量増強を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:PDUがAI電力需要とともに急増

UPSシステムがスウェーデンデータセンター電力市場シェアの31.85%を確保した2025年において、このセグメントは最大の収益を生み出し、電力保護が引き続き基盤として不可欠であることを裏付けています。しかしPDUは、80kWを消費するラック向けに分岐回路計測とアウトレットレベルスイッチングをカスタマイズする事業者のニーズにより、2031年にかけてCAGR 5.69%で最速の成長を見せるでしょう。PDUのスウェーデンデータセンター電力市場規模は2031年までに5,241万米ドルを超えると予測されており、GPUクラスター展開に直接結びついたハイパースケールのカスタマイズ予算を反映しています。ABBのHiPerGuard MV UPSは銅材節約と高効率が増大する負荷電流をいかに抑制するかを示しており、VertivのモジュラーPDUはホットスワップ可能なブレーカーを組み込み、極端な高密度における稼働時間を維持しています。

発電機は現地CO₂削減のためにディーゼルからデュアルフュエルおよび水素対応型へと進化しており、Cummins Inc.のCentum Forceコンテナは水素化植物油で稼働し、低騒音テストサイクルのためにBESSと連携することができます。SaftのMW規模リチウムイオンアレイを含む蓄電池エネルギー貯蔵システムは回転予備力に取って代わり、デマンドチャージを相殺しています。複雑性の高まりとともにサービス収益も増大しており、OEMは予測分析とメンテナンス契約を組み合わせ、可用性SLAを保証します。これらのコンポーネントシフトは総じて、スウェーデンデータセンター電力市場内の競争力を高め、スウェーデンのレジリエントかつ持続可能な電力インフラとしての評判を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーションがグリーン資格によりリードを維持

コロケーションは2025年に売上シェア46.90%を獲得し、CAGR 5.19%で拡大しています。企業が資本負担なしにCSRDの透明性要件を満たす共有インフラを好むためです。ConaptoなどのプロバイダーはCO₂廃熱再利用と100%再生可能エネルギーPPAを組み込み、低炭素フットプリントを必要とする国際クライアントを引き付けています。EcoDataCenter ABの小規模サイト売却によるハイパースケール容量への投資は、AIスーパークラスターを収容するために垂直にスケールする事業者を示しています。ハイパースケーラーおよびクラウドプラットフォームは引き続きグリーンフィールドキャンパスを建設していますが、多くはスピードトゥマーケットのためにコロケーション事業者からフェーズワンのホールを賃借しています。エンタープライズおよびエッジのフットプリントはレイテンシー重視のワークロードに引き続き必要ですが、電力支出に占める割合は縮小していくでしょう。スウェーデンの国家グリーン電力網はすべての施設タイプがスコープ2をほぼゼロとして宣伝できることを保証していますが、コロケーション事業者は負荷プロファイルをプールし水力証書を一括調達することでこの事実を最も効果的に収益化しています。その結果として生まれる規模の経済が、スウェーデンデータセンター電力市場内における彼らのリーダーシップを支えています。

データセンターサイズ別:超大規模施設がAIワークロードに向けて拡大

大規模ホールは2025年の支出の28.55%を占め、既存事業者がモジュラー棟を拡張しましたが、150MW超の超大規模複合施設は2031年まで年率4.58%で成長するでしょう。EcoDataCenter ABが計画するボルレンゲのメガキャンパスだけで240MWを占め、より少数だがより大規模な電力供給への構造的転換を示しています。中小規模施設はエッジキャッシュおよびソブリンコントロールに引き続き不可欠ですが、その成長は一桁台の低い率にとどまっています。CoreWeaveのマルチサイト計画は、GPU系クラウド企業がスウェーデンを北極圏の中心回廊として扱い、豊富な水力貯水池の近くに演算を集積することを示しています。より大きなフットプリントは、バスバートランキング、耐障害性MV配電盤、およびロボット式バッテリー交換システムの革新を促進しています。これに応じて、サプライヤーはメガキャンパス規範に合わせて設計を洗練させており、スウェーデンデータセンター電力市場における高電力密度へのシフトを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ティアレベル別:信頼性需要の高まりとともにティアIV施設が台頭

ティアIIIはコスト効率の高い冗長性により売上の52.70%を依然として支配していますが、24時間365日学習を行うAIパイプラインの障害許容性が縮小するにつれ、ティアIVはCAGR 6.12%を記録しています。事業者は2N+1電力系統、個別デュアルユーティリティ供給、およびミラー蓄電池エネルギー貯蔵バンクを導入し、99.995%の稼働時間基準を達成しています。VertivとConapto ABのコラボレーションは、次世代配電盤とバスウェイがフットプリントのペナルティなしに同時保守可能なアーキテクチャをいかに実現するかを示しています。ティアIおよびIIのフットプリントはバックアップオフィスおよびDRノードとして存続しますが、そのシェアは侵食されています。長期的には、スウェーデンの安定した電力網と再生可能エネルギーの余剰が冗長性の緩和を可能にするかもしれませんが、現時点ではAIワークロードが設計者をティア階層の上位へ押し上げ、スウェーデンデータセンター電力市場全体にわたって高効率な重複設備への設備投資を集中させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北部クラスターは水力発電の豊富さと低い外気温の恩恵を受け、平均PUEが1.37まで低下しており、これは世界標準の1.55超と比較して優位です。ボーデン・タイプDCワンはPUE 1.0148を記録し、世界最高水準の効率を示してスウェーデンデータセンター電力市場を持続可能性のベンチマークとして強化しています。

ストックホルムは依然として高水準のコロケーション料金を維持していますが、系統接続の遅延により新規メガワット規模プロジェクトはノルボッテンおよびヴェステルノルランドへ転換しています。政府の優遇措置は地域暖房ループへの廃熱再利用を推進しており、EcoDataCenter ABのファルンサイトはすでにペレット生産に熱を供給し、循環型経済との相乗効果を示しています。北部への移行は送電ゾーン間の負荷を均衡させる国家的アジェンダと合致しており、ユニパーのハイブリッド水力発電プラス蓄電池プラントはこれら地方キャンパスの周波数を安定化させています。

競争環境

機器ティアでは、ABB Ltd、Schneider Electric SE、VertivなどのプレイヤーによってMV静的UPS、モジュラーPDU、デジタルツイン監視にわたるポートフォリオが形成されており、事業者にとっての高いスイッチングコストを生み出しています。Hitachi Energy Ltdなどの国内チャンピオンは、国内の電力網専門知識を活用して高電圧パッケージを獲得しており、Saabはマイクログリッド制御ロジックを推進しています。競争は持続可能性機能において激化しており、ABB LtdのHiPerGuard MV UPSは98%の効率と90%の銅材節約を達成し、高い基準を設定しています。

運営面では、EcoDataCenter AB、atNorth、Conapto ABがコロケーションフットプリントをリードし、MetaおよびMicrosoft Corp.は自社保有キャンパスでハイパースケールセグメントを支えています。事業者は再生可能エネルギー調達、熱抽出統合、およびCSRD整合型炭素報告ダッシュボードで差別化を図っています。サービスプロバイダーは電力機器とエネルギー・アズ・ア・サービス契約を組み合わせ、回避排出量とピーク料金削減に連動した料金体系を設定しています。

ホワイトスペースの革新は水素バックアップ、SMRとの共立地、およびAI駆動型予知保全に焦点を当てています。Samsung C&TとKärnfull Nextの SMRプログラムは2032年までに従来の電力調達を破壊的に変える可能性があります。その間、BESSプラスPPAの統合的な提供は即時のレジリエンス向上をもたらします。電力機器、ソフトウェア分析、持続可能性サービスの継続的な収束がスウェーデンデータセンター電力市場の競争環境を再形成し続けています。

スウェーデンデータセンター電力産業リーダー

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Cummins Inc.はCentum Forceコンテナ型発電機を発売し、よりグリーンなバックアップ電力のために水素化植物油での稼働が可能です。

- 2025年4月:CoreWeaveはすべてが再生可能エネルギーで稼働するスウェーデン、ノルウェー、スペインのAIデータセンターに22億米ドルのコミットメントを表明しました。

- 2025年3月:EcoDataCenter ABは旧ボルレンゲ製紙工場の240MWメガキャンパスへの転換を発表し、200の長期雇用を創出します。

- 2024年12月:atNorthはソルレフテオに最大100MWの最初のスウェーデンのメガ施設のために30ヘクタールの土地を確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、スウェーデンのデータセンター電力市場を、全国のコロケーション、クラウド、エンタープライズ・サーバー・ホールに設置された、無停電電源装置、配電装置、開閉装置、発電機、リモート電源パネル、関連監視ソフトウェアを中心とする、オンサイトのすべての電力供給およびバックアップ・システムと定義している。評価額は、新しい機器の販売と関連する設計施工サービスを工場出荷時の価格で米ドル建てでカバーする。

適用範囲外:再生可能エネルギーPPA、地域暖房再利用ハードウェア、冷房インフラは、現在の電力範囲外である。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 配電盤

- 切替スイッチ

- 遠隔電力パネル

- 蓄電池エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガサイズデータセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは次に、北欧の電気請負会社、ストックホルムのハイパースケールオペレーターの設備エンジニア、グリッド接続を承認する地方政府の担当者にインタビューを行った。その結果、平均的なラック密度、現在のリードタイムのボトルネック、支出傾向などが明らかになり、二次データから得られた仮説がより鮮明になった。

デスクリサーチ

まず、スウェーデン統計局(Statistics Sweden)のスウェーデン語版リリース、スウェーデン・エネルギー庁(Swedish Energy Agency)の発電に関するデータセット、UPSとスイッチギヤの輸入を把握するユーロスタット(Eurostat)の貿易コードをスクリーニングした。エネルギー市場検査局(Energy Markets Inspectorate)の貿易協会概要、Questelを通じて入手した特許、上場企業の10-Kから、ベースラインとなる出荷量と典型的なマージンを入手した。Dow Jones FactivaのニュースフローやTenders Infoのプロジェクト発表も、パイプラインの構築に役立った。引用した情報源は例示であり、数値や使用要因をクロスチェックするために他の多くの情報源も調査した。

マーケット・サイジングと予測

まず、スウェーデンのIT設備容量(MW)と5年間の拡張パイプラインをトップダウンで構築しました。施設の階層と冗長性レベルで区分したメガワットあたりの平均電気インフラコストを重ね合わせ、サプライヤーの収益開示の選択的なボトムアップチェックによって合計を検証しました。主なインプットには、データセンターに供給される年間MWh、典型的なUPSの更新サイクル、グリッド接続待ち行列の長さ、リチウムイオンの採用率、および一般的なSEK-USD為替レートが含まれる。多変量回帰は、ハイパースケールのCAPEXトレンド、再生可能エネルギー税制のリベート、ストックホルムの送電網建設に予測成長を固定し、ARIMAスムージングは短期的な変動を処理した。ベンダーのロールアップのギャップは、設置パートナーから内密に共有された請求書からの中央値ASPを使用して埋めた。

データ検証と更新サイクル

出力は、自動化された差異フラグ、シニア・アナリストによる相互評価、そして公表前の最終的なサインオフという3層のレビューを通過します。モデルは毎年更新され、公共料金の改定やメガキャンパスの発表で市場が動いた際には、中間改定が行われる。

モルドールのスウェーデン・データセンターの電力ベースラインが真実である理由

企業が投資支出と買い替え販売を混ぜたり、ヨーロッパ全体のASPをスウェーデンの数量に適用したりするため、公表されている見積もりはしばしば乖離する。Mordorは、スコープと変数を繰り返しテストすることで、バイヤーがスウェーデンで実際に購入するものと一致するようにしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億965万米ドル | モルドール・インテリジェンス | - |

| 2億180万米ドル | 研究出版社A | リモートパワーパネルを除き、2022年出荷のASPを使用 |

| 2億180万米ドル | 業界コンサルタントB | 北欧の平均をスウェーデンに戻し、SEK-USDの為替調整を省略。 |

比較の結果、わずかな定義のズレや為替タイミングによって、ほとんどのギャップが説明できることがわかった。すべての仮定を現地の能力データと検証されたASPに基づかせることで、モルドールは調達チームと戦略チームが信頼する透明で再現可能なベースラインを提供する。

レポートで回答される主要な質問

2031年のスウェーデンデータセンター電力市場の予測値は?

市場は2025年の2億965万米ドルからCAGR 3.83%で拡大し、2031年に2億6,267万米ドルに達すると予測されています。

なぜPDUは他の電力コンポーネントよりも速く成長しているのですか?

AIワークロードにはアウトレットレベルの計測とカスタム電力マッピングが必要であり、PDUを全コンポーネントの中で最速となるCAGR 5.69%へと押し上げています。

スウェーデンの電気税還付制度はデータセンターのコストにどのような影響を与えますか?

97%の税額軽減により供給エネルギー価格が低下し、効率向上への投資に充てる資本が解放され、スウェーデンはヨーロッパで最もコスト効率の高いデータセンターの立地の一つとなっています。

水素燃料電池はスウェーデンのデータセンターでどのような役割を果たしますか?

水素スタックは99.999%の稼働時間とゼロ排出を実証しており、北部キャンパスでのパイロットは信頼性の高いカーボンフリーのバックアップとしてディーゼル発電機に取って代わる可能性を示しています。

EU CSRDはスウェーデンの事業者にどのような影響を与えていますか?

この指令は詳細なスコープ2報告を義務付けており、事業者はスウェーデンの低炭素電力網と再生可能エネルギーPPAを活用して開示を最小限に抑え、競争上の優位性を獲得しています。

最終更新日: