宇宙ランダーおよびローバー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙ランダーおよびローバー市場分析

宇宙ランダーおよびローバー市場規模は、2025年の10億1,000万USDから2026年には10億7,000万USDへと成長し、2026年から2031年にかけて6.43%のCAGRで2031年までに14億7,000万USDに達すると予測されます。堅調な政府予算、商業パートナーシップの急増、自律航法技術の急速な進歩が、宇宙ランダーおよびローバー市場を上昇軌道に乗せています。NASAのアルテミス計画、中国の並行する月計画、およびESAの2028年ExoMarsロザリンドフランクリン打ち上げへのコミットメントがもたらす勢いが需要を支えています。中型クラスのプラットフォームが現在の収益を牽引していますが、小型化によって打ち上げ質量とコストが削減されるにつれ、マイクロシステムも急速に拡大しています。一方、ホッパー型および脚型の機体が地表到達範囲を拡大しており、日照が乏しい環境では燃料電池電源システムへの注目が高まっています。商業企業が固定価格での配送契約を獲得するようになり、コスト障壁が低下してミッション頻度が拡大しています。

主要レポートのポイント

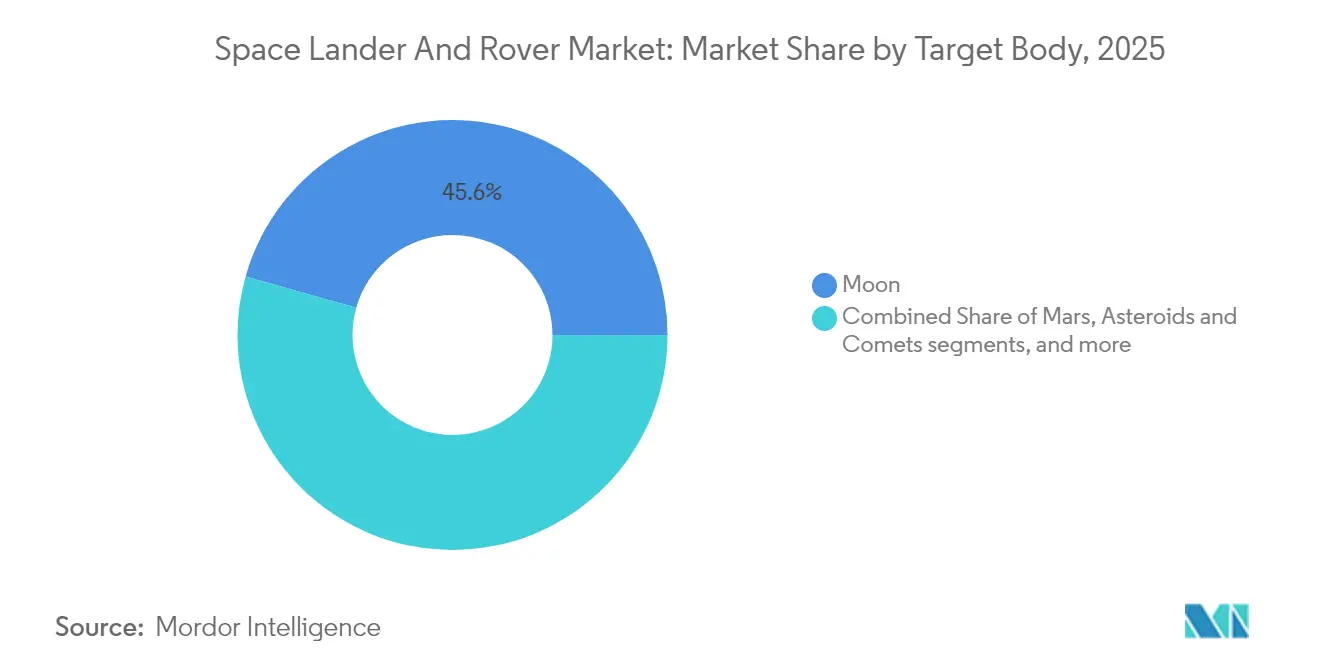

- 目標天体別では、月ミッションが2025年の宇宙ランダーおよびローバー市場シェアの45.62%を占めました。小惑星・彗星探査は2031年にかけて10.21%のCAGRで拡大する見込みです。

- プラットフォーム質量クラス別では、ミディアムセグメントが2025年の収益シェアの31.02%でトップとなり、マイクロプラットフォームは2031年にかけて8.39%のCAGRが見込まれます。

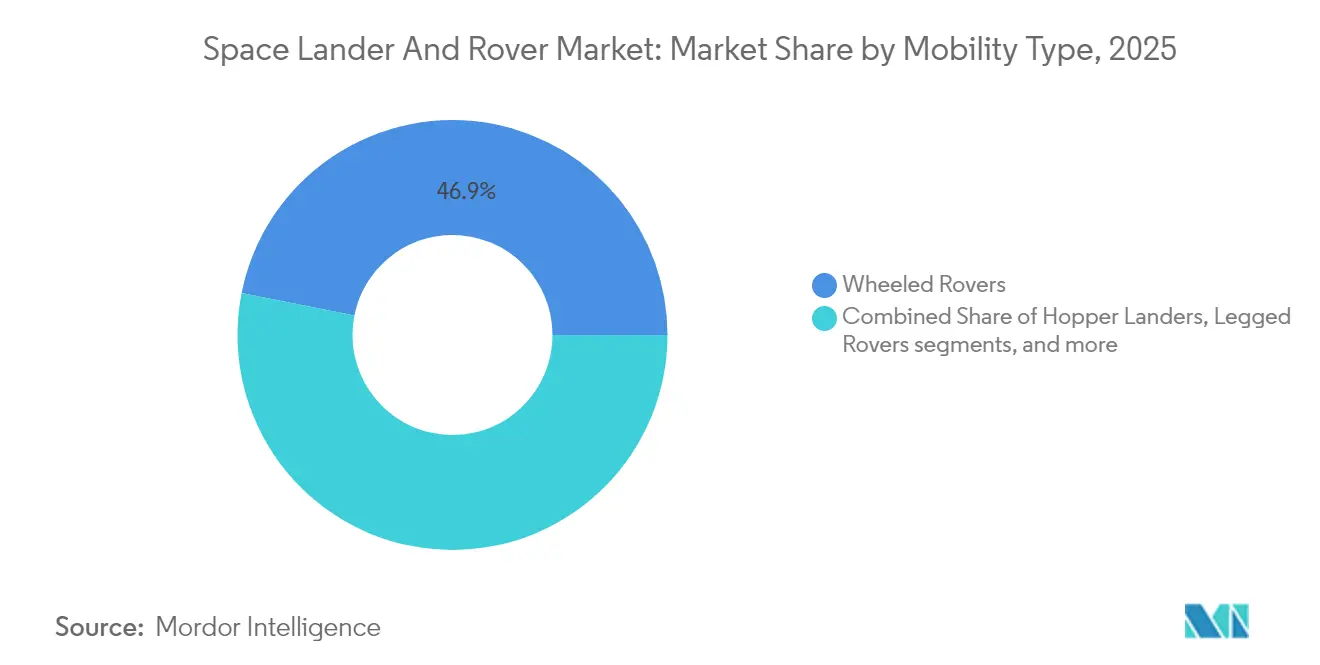

- モビリティタイプ別では、ホイール式システムが2025年の宇宙ランダーおよびローバー市場規模の46.88%を占め、ホッパーランダーは7.95%のCAGRで最も高い成長を記録しました。

- 電源別では、ソーラーアレイが2025年に55.66%のシェアで支配的であり、燃料電池ソリューションは2031年にかけて9.74%のCAGRで進歩しています。

- エンドユーザー別では、政府機関が2025年に61.25%のシェアを占めましたが、商業プレーヤーが9.52%と最も高いCAGRを記録しています。

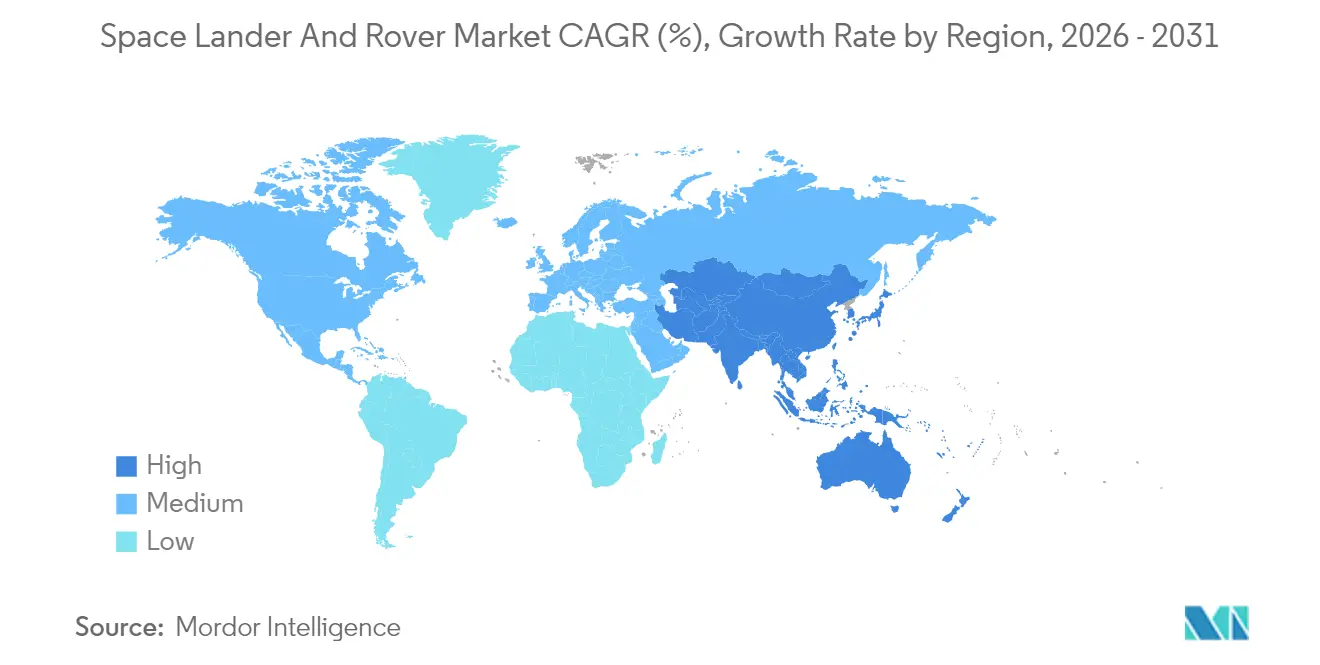

- 地域別では、北米が2025年の収益の32.44%を支配しており、アジア太平洋は中国およびインドの月計画を背景に8.27%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル宇宙ランダーおよびローバー市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルに調整された月面探査イニシアチブの拡大 | +1.8% | グローバル(米国、中国、欧州) | 中期(2〜4年) |

| 惑星科学への投資拡大とミッションパイプラインの成長 | +1.2% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 超軽量ローバー材料における技術進歩 | +0.9% | 先進製造ハブが牽引するグローバル | 中期(2〜4年) |

| 現地資源利用(ISRU)テストベッドミッションの加速 | +0.7% | 月面注力地域 | 長期(4年以上) |

| 商業ペイロードスポンサーシップおよびライドシェアモデルの台頭 | +0.6% | 北米が中核、グローバルに拡大 | 短期(2年以内) |

| 自律型地形航法および危険回避への需要増大 | +0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルに調整された月面探査イニシアチブの拡大

47カ国がアルテミス協定に署名し、地表プロトコルを標準化することで、複数のステークホルダーに対応する相互運用可能なローバーの展開を可能にしています。[1]「アルテミス協定ファクトシート」、NASA、nasa.gov 中国は2030年までに宇宙飛行士を月に送ることを目指しており、嫦娥7号および嫦娥8号と組み合わせて、機体需要を増大させる並行インフラを構築しようとしています。Indian Space Research Organisation (ISRO)とJapan Aerospace Exploration Agency (JAXA)によるLUPEXミッションは、予算を合算することでどちらの機関も単独では運用できない250kgクラスのローバーを実現する好例を示しています。ESAの月面ゲートウェイから展開されるヘラクレス構想は、堅牢な自律型機体を必要とする複数機関によるカーゴ輸送を追加するものです。これらの連合は、調達の在り方を特注の一品物から多様なペイロードに対応したモジュール式フリートへとシフトさせています。

惑星科学への投資拡大とミッションパイプラインの成長

NASAの惑星科学予算は年間30億USD以上であり、ESAは2030年までの探査に27億ユーロ(31億9,000万USD)を確保しています。現在の打ち上げスケジュールは密度が高く、1件あたり3億USDの低コスト火星ミッション、2025年の中国による天問2号小惑星サンプルリターン、2028年のESAによるアポフィスへのラムセスミッション、および日本のMMXによる火星の衛星訪問などが含まれています。商業月面ペイロードサービスプログラムは、26億USDの固定価格契約を民間ランダー企業に配分し、個々のペイロードに合わせやすい標準化されたローバーフレームの採用を促進しています。継続的な打ち上げが生産ラインを安定させ、習得曲線を短縮することで、宇宙ランダーおよびローバー市場を推進しています。

超軽量ローバー材料における技術進歩

新複合材料はシャーシ質量を強度を損なうことなく最大40%削減します。カーボンナノチューブ構造およびエアロゲル断熱材は温度耐性を–230℃〜120℃まで拡大します。NASAのC-103ニオブおよびタフメット合金は、再利用可能な継手の耐熱性を向上させます。処理済み月面レゴリスを用いた積層造形技術が2024年に実証され、地球から打ち上げる質量を60%削減しました。重量削減によりマイクロプラットフォームのニッチが開かれ、ライドシェア打ち上げを支援することで、宇宙ランダーおよびローバー市場への参入が広がります。

現地資源利用(ISRU)テストベッドミッションの加速

パーサヴィアランスローバーのMOXIEユニットは2024年に火星上で酸素を生成し、現地での生命維持の可能性を実証しました。月面ローバーには現在、水氷と酸素を抽出するドリルおよびリアクターが組み込まれており、推進剤デポの基盤を築いています。3Dプリント用アタッチメントはレゴリスを着陸パッドやシェルターの壁に変えることができ、機体の役割を純粋な科学から インフラへと転換させています。Lunar Outpostのような商業事業者はISRUローバーを収益源として位置付け、宇宙ランダーおよびローバー産業を探査から資源開発へと拡大しています。

制約インパクト分析*

| 制約 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 研究開発コストの上昇と頻繁なスケジュール遅延 | -0.8% | グローバル、高複雑度ミッション | 短期(2年以内) |

| 惑星間打ち上げウィンドウおよび能力の制限 | -0.6% | グローバル | 長期(4年以上) |

| 厳格な惑星保護および生体汚染防止コンプライアンス | -0.5% | グローバル、火星ミッションでは特に厳格 | 中期(2〜4年) |

| 極限環境における熱および放射線シールドの課題 | -0.4% | 主に外部太陽系および極域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

研究開発コストの上昇と頻繁なスケジュール遅延

NASAの火星サンプルリターンプログラムは110億USDへと膨れ上がり、現在は打ち上げ日程が未定の状態にあります。ESAのExoMarsローバーはロシア製ハードウェアを失ったため再設計が必要となり、スケジュールが数年延伸しました。高度な自律性、放射線シールド、および深掘りシステムは認定ハードルを引き上げており、小規模企業は惑星認証の要求を過小評価しています。コスト超過により機関は飛行機会を削減せざるを得なくなり、宇宙ランダーおよびローバー市場の潜在的な成長を抑制しています。

惑星間打ち上げウィンドウおよび能力の制限

火星遷移ウィンドウは26カ月ごとにしか開かず、大型打ち上げロケットのコストは1億USD以上で予約は常に逼迫しています。ペイロードの滅菌処理には数カ月のリードタイムが必要であり、複数のミッションが同じ軌道を狙う場合には競合が生じます。ローバーがいくら揃っていても、タイトなサイクルはミッション頻度を制限し、実現可能な成長を上限付きにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目標天体別:月ミッションが収益を牽引し、小惑星プロジェクトが急増

月面プログラムは2025年の宇宙ランダーおよびローバー市場シェアの45.62%を占めました。アルテミスの地表探査継続、嫦娥のカーゴ輸送、および商業ペイロード配送が支出を下支えしています。しかし、小惑星・彗星プロジェクトは小天体サンプリングによって科学的価値と資源評価が進むにつれ、2031年にかけて最も速い10.21%のCAGRをもたらします。火星ミッションはパーサヴィアランスと2028年のExoMarsランダーによって安定を維持しており、エンケラドゥスローバーのような外部太陽系のコンセプトも機関のロードマップに登場しています。より広い天体カバレッジが宇宙ランダーおよびローバー市場を多様化し、長期的安定性を支えています。

惑星防衛への関心の高まりは、組成と内部構造をマッピングする小惑星ローバーの需要も促進しています。OSIRIS-RExサンプルリターンの成功がさらなる偵察機体を促進しています。核動力と自律性が成熟するにつれ、エウロパやエンケラドゥスへの到達が可能となり、新たな熱設計を必要とする氷衛星環境へアドレス可能市場が拡大します。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

プラットフォーム質量クラス別:ミディアムが主流、マイクロが急速に拡大

ミディアム機体は2025年収益の31.02%を占め、ペイロード能力と打ち上げ価格のバランスを実現しています。パーサヴィアランスはその耐久性と研究室グレードの計測器の好例です。同時に、マイクロプラットフォームは小型センサーと相乗り打ち上げを活用し、2031年にかけて8.39%のCAGRを記録しています。100kg未満のローバーのスウォームは冗長性と広範な地形カバレッジを提供し、ミッションアーキテクチャを分散ネットワークへと再形成しています。

スモールおよびヘビーカテゴリーはニッチな役割を担っています。スモールシステムは着陸地点の偵察を行い、ヘビーフラッグシップは深掘りドリルやISRUリアクターを搭載します。しかし、軽量合金の進歩により、かつて800kgの機体に限定されていた作業が200kgのフレームで実施できるようになっています。このシフトにより全体的なミッションコストが低下し、宇宙ランダーおよびローバー市場に参入するオペレーターのプールが拡大しています。

モビリティタイプ別:ホイール式が主流、ホッパーが新領域を開拓

ホイール式設計は2025年の宇宙ランダーおよびローバー市場規模の46.88%を占め、中程度の傾斜を克服する実績あるロッカーボギーサスペンションによって支持されています。制御された弾道ホップによって推進されるホッパー機体は7.95%のCAGRを記録しています。複雑な登攀アクチュエーターなしにクレーターリムや溶岩チューブへ到達できます。ホイールレッグハイブリッドを含む四足歩行の脚型コンセプトは、研究室からフィールドテストへと進化しており、岩場でのより優れた足場を約束しています。

クローラー式キャリアとハイブリッド形式は、荷重分散や適応性がスピードを上回る環境でのオプションを補完しています。ロコモーションの柔軟性により、機関は地形に合わせた機体スタイルを選択でき、宇宙ランダーおよびローバー市場全体のプラットフォーム多様性を促進し、競争差別化を推進しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

電源別:ソーラーがリード、燃料電池が追随

ソーラーパネルは2025年収益の55.66%を供給しており、砂塵と熱サイクルに耐えられる効率30%超のマルチジャンクションセルが採用されています。しかし、影になったクレーターや14日間の月夜が、反応物を蓄え連続稼働する燃料電池の9.74%のCAGRを牽引しています。再生型水素・酸素スタックはアルテミスの地表作業用として試験中であり、複数ミッションへの再利用が期待されています。RTGは外惑星探査に不可欠であり続け、新型アメリシウム241ユニットが供給安全性を高めています。バッテリーのみのパックは短期探査に対応し、緊急時の予備としても機能します。

ハイブリッドアーキテクチャはソーラー、RTG、バッテリーを組み合わせ、フェイルセーフな運用を確保しています。多様な電源オプションはミッションの緯度を拡大し、宇宙ランダーおよびローバー市場をより深く暗い目的地へと広げています。

エンドユーザー別:政府がリードを維持、商業が急成長

政府機関は安定した公共予算に支えられ、2025年収益の61.25%を占めました。しかし、商業月面ペイロードサービスの枠組みが民間企業を9.52%のCAGRへと押し上げています。AstroboticやIntuitive Machinesなどの企業は、固定価格フライトで複数のローバー顧客をホストする標準化されたランダーを提供しています。研究大学はニッチな計測器を持ってこれらの機体に乗り込み、防衛省はシスルナ域の状況認識のための偵察ペイロードをテストしています。

この共生関係がミッションキューを拡大しリスクを再配分しています。民間資本が公的助成金と並んでハードウェアに資金を供給することで、宇宙ランダーおよびローバー市場は政策の変動に対する耐性を獲得しています。固定価格のサービス契約がコストプラス契約の多くを置き換えています。商業事業者は開発資本を先行投資し、繰り返しの飛行で投資を回収します。結果として打ち上げ頻度が加速し、ミッション当たりの費用が低下し、ペイロードのパイプラインが拡大しています。政府は依然として政策を主導し戦略目標を所有していますが、民間事業者が産業規模でハードウェアを供給しており、宇宙ランダーおよびローバー市場における需要と能力の好循環を強化しています。

地域分析

北米はNASAの年間30億USD以上の惑星科学予算と密集した主要請負企業クラスターを背景に、2025年収益の32.44%を支配しました。統合されたサプライチェーン、試験場、および規制の明確性が開発サイクルを短縮しています。SpaceX スターシップ、Blue Origin ニューグレン、およびULA バルカンが打ち上げ能力を高め、より重いローバーや集約されたペイロードクラスを可能にし、プログラムの選択肢を広げています。

欧州はESAの27億ユーロ(31億9,000万USD)の探査予算と2028年のExoMars打ち上げを背景に2位を確保しています。Airbus、Thales Alenia Space、OHBが推進系、アビオニクス、および構造物を供給しています。同地域は科学的厳密性と持続可能性目標を融合させ、再利用可能なランダーステージと低汚染サンプリング機器を加速させています。機関間協力は欧州の特徴であり、カナダと日本がコストと専門知識を分担するために参加しています。

アジア太平洋は8.27%と最も速いCAGRを記録しています。中国のデュアルランチャー頻度が嫦娥および天問ミッションを支えており、2030年の有人月面着陸計画が重型月面ローバーの調達を促進しています。インドのIndian Space Research Organisation (ISRO)はチャンドラヤーン実績をJapan Aerospace Exploration Agency (JAXA)とのLUPEXドリルローバーへと発展させており、日本のMMXミッションは多天体への到達能力を示しています。新興の宇宙スタートアップがコスト効率の高いコンポーネントを提供し、宇宙ランダーおよびローバー市場のサプライダイナミクスを再形成しています。

競合環境

宇宙ランダーおよびローバー市場は中程度の集中度にあり、実績ある航空宇宙大手企業と機敏な新興企業が共存しています。NASA、ESA、CNSA、Indian Space Research Organisation (ISRO)が技術基準とミッション要件を設定しています。Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus SEは数十年の飛行実績を活かして大型システム契約を獲得しています。これに対し、Astrobotic、Intuitive Machines、ispace, Inc.、Lunar Outpostは固定価格条件でモジュール式ランダーとマイクロローバーを商業化し、顧客へのアクセスを拡大しています。

直接対決よりも戦略的提携が主流です。商業月面ペイロードサービスのコホートはNASAとペイロード統合で協力し、Indian Space Research Organisation (ISRO)とJapan Aerospace Exploration Agency (JAXA)はLUPEXの責務を共有しています。人工知能は新たな差別化要因となっており、JPLのパーサヴィアランス向けオンボード機械学習ルーティンが危険回避とサンプルトリアージを自動化しています。スタートアップは限られた地上管制予算を補うために自律性を重視し、ソフトウェアの実力を市場シェア獲得の手段として位置付けています。標準化されたシャーシと再利用可能な推進ユニットがさらにコストを削減し、単一機体ではなくフリートの調達を促進することで、宇宙ランダーおよびローバー市場の顧客基盤を拡大しています。

宇宙ランダーおよびローバー産業リーダー

National Aeronautics & Space Administration (NASA)

Lockheed Martin Corporation

Airbus SE

Blue Origin Enterprises, L.P.

Indian Space Research Organisation (ISRO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州宇宙機関(ESA)とThales Alenia Spaceは、ExoMarsランダーの重要システム開発にAirbusを選定しました。このランダーはロザリンドフランクリンローバーを火星表面へ輸送します。

- 2025年1月:Thales Alenia Spaceは、カーゴ配送用のアルゴノート月面ランダーを開発するため、欧州宇宙機関(ESA)と8億6,200万ユーロ(10億1,500万USD)の契約を締結しました。この契約には月面降下要素(LDE)の設計、開発、納入、ミッション設計、および統合責任が含まれます。

グローバル宇宙ランダーおよびローバー市場レポートのスコープ

ランダーとは、天体の表面に向かって降下しその表面に静止する宇宙機のことです。ランダーは軟着陸を行うよう設計・開発されています。宇宙ローバーとは、惑星その他の惑星質量を持つ天体の固体表面を移動するよう設計された惑星表面探査装置です。

宇宙ランダーおよびローバー市場はタイプおよび地域別にセグメント化されています。タイプ別では、月面探査、火星表面探査、小惑星表面探査にセグメント化されています。本レポートでは、各地域の主要国における宇宙ランダーおよびローバー市場の規模と予測も掲載しています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| 月 |

| 火星 |

| 小惑星・彗星 |

| その他の天体 |

| マイクロ |

| スモール |

| ミディアム |

| ヘビー |

| ホイール式ローバー |

| ホッパーランダー |

| 脚型ローバー |

| クローラー式ローバー |

| ハイブリッドモビリティプラットフォーム |

| ソーラー |

| 放射性同位体熱電発電機 |

| 燃料電池 |

| バッテリーのみ |

| 政府宇宙機関 |

| 商業宇宙企業 |

| 研究機関および大学 |

| 防衛機関 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 目標天体別 | 月 | ||

| 火星 | |||

| 小惑星・彗星 | |||

| その他の天体 | |||

| プラットフォーム質量クラス別 | マイクロ | ||

| スモール | |||

| ミディアム | |||

| ヘビー | |||

| モビリティタイプ別 | ホイール式ローバー | ||

| ホッパーランダー | |||

| 脚型ローバー | |||

| クローラー式ローバー | |||

| ハイブリッドモビリティプラットフォーム | |||

| 電源別 | ソーラー | ||

| 放射性同位体熱電発電機 | |||

| 燃料電池 | |||

| バッテリーのみ | |||

| エンドユーザー別 | 政府宇宙機関 | ||

| 商業宇宙企業 | |||

| 研究機関および大学 | |||

| 防衛機関 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

宇宙ランダーおよびローバー市場の現在の規模はどのくらいですか?

宇宙ランダーおよびローバー市場規模は2026年時点で10億7,000万USDであり、2031年までに14億7,000万USDに達すると予測されています。

今日のローバー需要を支配している天体はどれですか?

月ミッションが2025年収益の45.62%を占めており、アルテミス、嫦娥、および商業ペイロードプログラムがその原動力となっています。

最も速く成長しているモビリティ技術はどれですか?

ホッパー型機体は7.95%と最も高いCAGRを記録しており、これはホイール式では走行できない荒れた地形を跳躍できるためです。

惑星ローバーに燃料電池が注目されているのはなぜですか?

燃料電池は長い月夜や影になったクレーターなど、ソーラーアレイが効果を発揮できない環境でも継続的な電力を供給できるため、その採用は9.74%のCAGRで拡大しています。

政府ユーザーと比較した商業セグメントの規模はどのくらいですか?

政府機関は依然として61.25%のシェアを占めていますが、商業事業者は固定価格のペイロード配送契約を背景に9.52%のCAGRで急速に拡大しています。

どの地域が最も早く成長すると予想されていますか?

アジア太平洋は中国、インド、日本の探査イニシアチブを背景に8.27%のCAGRを記録しています。

最終更新日: