宇宙採掘・ロボット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.47 十億米ドル |

| 市場規模 (2030) | 4.34 十億米ドル |

| 成長率 (2025 - 2030) | 11.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙採掘・ロボット市場分析

宇宙採掘・ロボット市場規模は2025年に24億7,000万USDと推定され、予測期間(2025年〜2030年)にCAGR 11.89%で成長し、2030年までに43億4,000万USDに達すると予測されています。

宇宙採掘および宇宙ロボティクス産業は、政府投資の増加とロボティクス・人工知能における技術的進歩に牽引され、前例のない成長を遂げています。世界中の政府宇宙機関は、大規模な予算配分を通じて強いコミットメントを示しており、日本はH3ロケットや技術試験衛星9号を含む宇宙開発プログラムに2022年に14億USD以上を配分しました。欧州宇宙機関(ESA)は22の加盟国に対して2023年〜2025年の予算として185億EURを要請しており、宇宙探査技術と資源利用への関心の高まりを示しています。この政府資金の急増は民間セクターの投資によって補完されており、GITAIが2023年に宇宙ロボティクス技術開発の加速を目的として約3,000万USDのシリーズB拡張ラウンドの資金調達に成功したことがその好例です。

この産業は、極限の宇宙環境向けに特別に設計された自律システムおよびロボット能力における重要な技術的ブレークスルーを目撃しています。先進的なロボティクス企業は、軌道上組立、衛星サービシング、資源採掘などの複雑なタスクを実行できる高度なシステムを開発しています。これらの開発は、GITAIが模擬宇宙環境でISAM活動のデモンストレーションに成功したことに特に顕著であり、自律型ロボット製造・組立プラットフォームの可能性を示しています。人工知能と機械学習アルゴリズムの統合により、宇宙ロボットが過酷な条件下でより高い精度と自律性をもって動作する能力が向上しています。

国際的な協力と規制の枠組みは、成長する宇宙採掘・ロボティクスセクターを支援するために進化しています。日本が2021年に宇宙資源の探査・利用に関する専用法を施行したことは重要なマイルストーンとなり、米国、ルクセンブルク、アラブ首長国連邦に続いて支援的な規制環境を整備しました。欧州宇宙機関が7カ国22社の欧州企業コンソーシアムを巻き込んで欧州ロボットアームを開発したことは、宇宙ロボティクス能力の向上における国際協力への関心の高まりを示しています。これらの協力的な取り組みは、技術的課題に対処し、宇宙資源利用のための標準化されたプロトコルを確立するために不可欠です。

この産業は、持続可能な宇宙探査技術と資源利用に向けたパラダイムシフトを目撃しています。NASAのDART(二重小惑星方向転換試験)ミッションは小惑星偏向能力のデモンストレーションに成功し、小惑星採掘と潜在的な資源採掘に向けた技術的準備の進展を示しました。民間企業と宇宙機関は、宇宙デブリを最小化し宇宙活動の長期的な持続可能性を確保するために、再利用可能なロボットシステムと持続可能な採掘手法の開発にますます注力しています。この持続可能性への重点がロボット設計における革新を推進しており、企業は探査・採掘からメンテナンス・組立まで様々なタスクを実行できる多目的ロボットを開発し、宇宙における環境への影響を最小化しながら効率を最大化しています。

世界の宇宙採掘・ロボット市場のトレンドとインサイト

ナノ衛星およびミニ衛星が市場における需要を創出する見込み

- 質量による宇宙機の分類は、打ち上げ機のサイズと衛星を軌道に投入するコストを決定するための主要な指標の一つです。北米では2017年〜2022年の間に、北米の組織が所有する大型衛星が45機以上打ち上げられました。北米の組織は80機以上の中型衛星を運用し、この地域では約2,900機以上の小型衛星が製造・打ち上げられました。

- 欧州は近年、異なる衛星質量への需要増加に主に牽引されて著しい成長を遂げています。衛星質量は欧州の衛星製造市場に影響を与える最も重要な要因の一つです。これは、衛星の種類によって必要な質量が異なり、それが打ち上げ機市場に影響を与えるためです。例えば、2017年〜2022年の間に、この地域では合計571機の衛星が打ち上げられました。この571機のうち、ミニ衛星が最大のシェアを占め、452機が軌道に投入され、次いでナノ衛星45機、大型衛星37機、中型衛星30機、マイクロ衛星7機が続きました。

- 衛星製造はアジア太平洋地域において近年ますます重要な産業となっており、高度な衛星能力への需要増加に対応する必要性に牽引されています。アジア太平洋地域で製造される衛星質量の範囲は大きく異なり、これが市場の成長に大きな影響を与えています。例えば、2017年〜2022年の間に、この地域では合計470機の衛星が打ち上げられました。この470機のうち、中型衛星が最大のシェアを占め、152機が軌道に投入され、次いでマイクロ衛星132機、大型衛星78機、ナノ衛星66機、ミニ衛星42機が続きました。

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

あらゆる種類の衛星にわたる開発の進展と複数の用途での使用増加が、世界中の宇宙プログラムへの支出を牽引している

- 宇宙プログラムに対する世界の政府支出は2021年に約1,030億USDという記録的な水準に達しました。北米地域は宇宙革新・研究の中心地であり、世界最大の宇宙機関であるNASAが存在しています。世界有数の宇宙ロボティクス企業であるGITAIは、米国での事業・技術開発を加速・拡大するために、総額40億円(約3,000万USD)のシリーズB拡張ラウンドの資金調達を完了しました。

- 欧州諸国も宇宙分野への様々な投資の重要性を認識しています。各国は世界の宇宙産業において競争力と革新性を維持するために、宇宙活動と革新への支出を増加させています。欧州宇宙機関(ESA)は22カ国に対して2023年〜2025年の予算として185億EURの支持を要請しています。ドイツ、フランス、イタリアが主要な拠出国です。2021年6月、7カ国22社の欧州企業コンソーシアムがESA向けのロボットを製造しました。欧州ロボットアームの打ち上げと設置は、欧州とロシアにとって宇宙における初の試みでした。これは14年間の粘り強い努力の末に実現した、この欧州製ロボットの待望のデビューでした。

- アジア太平洋地域における宇宙関連活動の増加を考慮すると、2022年の日本の予算案によれば、同国の宇宙予算はH3ロケットの開発、技術試験衛星9号、および情報収集衛星(IGS)プログラムを含め14億USD以上でした。同様に、インドの宇宙プログラムに対する2022年度の提案予算は18億3,000万USDでした。2022年、韓国の科学技術情報通信部は衛星・ロケット・その他の主要宇宙機器の製造に向けた6億1,900万USDの宇宙予算を発表しました。

宇宙採掘・ロボット市場の地域セグメント分析

アジア太平洋の宇宙採掘・ロボット市場

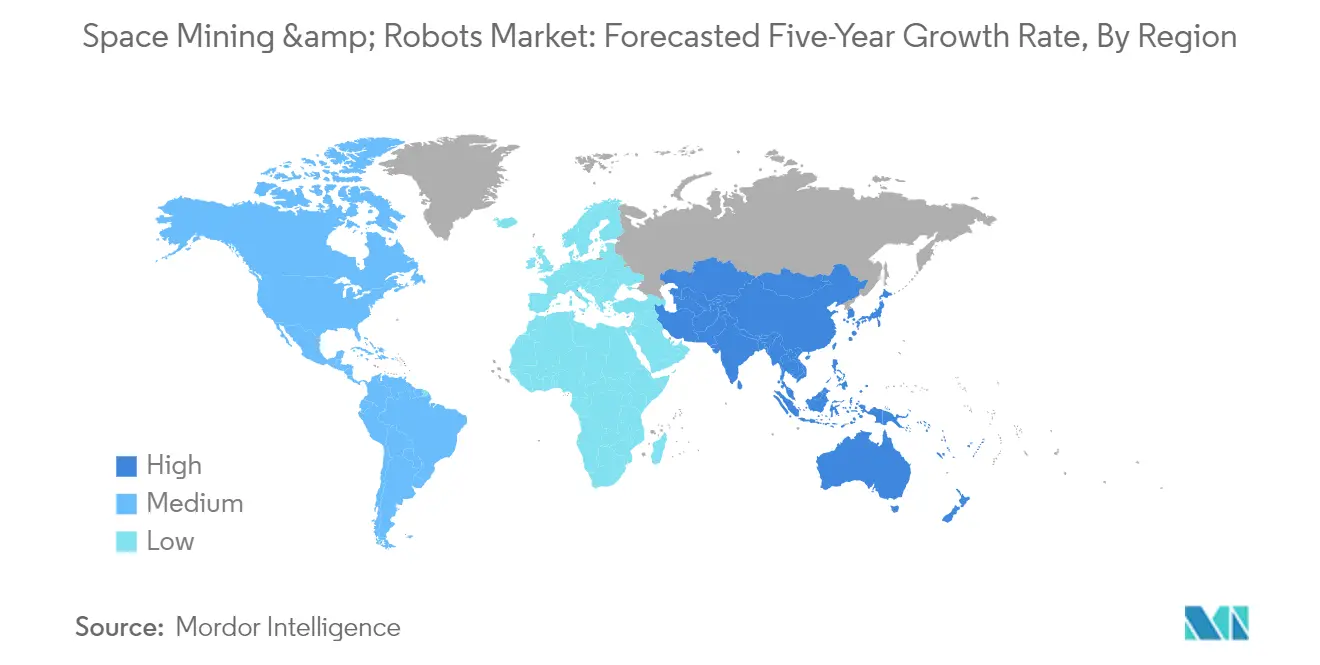

アジア太平洋地域は世界の宇宙採掘・宇宙ロボティクス市場において重要なプレーヤーとして台頭しており、2024年には市場シェアの約17%を占めています。この地域の宇宙産業は、宇宙探査・採掘活動・ロボティクス技術への投資増加を通じて大きな変革を遂げています。アジア太平洋全域の国々は、新しい宇宙ロボットの開発と宇宙関連活動のための強固なインフラの整備を重視しています。宇宙資源、特に月面からのヘリウム3の利用に向けた取り組みは、この地域の主要宇宙機関にとって重要な優先事項となっています。民間プレーヤーとの政府協力がエコシステムを強化し、宇宙ロボティクスにおける革新と技術的進歩を促進しています。宇宙ミッションへの人工知能と先進ロボティクスの統合が市場成長をさらに加速させています。さらに、自律型宇宙システムの開発と宇宙採掘能力の確立に向けた地域のコミットメントが、官民両セクターから多大な投資を引き付けています。

欧州の宇宙採掘・ロボット市場

欧州は宇宙採掘市場およびロボットセクターにおいて顕著な進歩を示しており、2019年〜2024年の期間に約18%という印象的な成長率を達成しました。宇宙ロボティクス技術における地域の進歩は、特に自律システムと人工知能統合における研究開発への多大な投資によって牽引されています。欧州の宇宙機関と民間企業は、宇宙探査・採掘作業向けの革新的なロボットソリューションの開発において最前線に立っています。持続可能な宇宙活動と資源利用への地域の強い注力が、極限の宇宙環境で動作できる高度なロボットシステムの開発につながっています。欧州諸国は、強固な技術インフラと研究施設に支えられた宇宙資源利用のための包括的な枠組みを確立しています。学術機関、研究センター、産業プレーヤー間の協力が宇宙ロボティクス革新のための活発なエコシステムを生み出しています。さらに、再利用可能な宇宙技術と効率的な採掘ソリューションの開発への地域の重点が、同地域をこのセクターにおけるグローバルリーダーとして位置づけています。

競合状況

宇宙採掘・ロボット市場のトップ企業

この市場のリーディング企業は、宇宙探査ロボットと資源採掘のための自律型ロボットシステムの開発を中心に、技術的進歩と革新に多大な注力をしています。宇宙機関や他の業界プレーヤーとの戦略的パートナーシップを確立し、専門知識とリソースを共有する明確なトレンドがあります。企業は、複雑なタスクを実行しながら過酷な宇宙環境に耐えられるより高度なロボットを開発するために、研究開発に多大な投資を行っています。運用上の機敏性は、宇宙ミッションで複数の目的に対応できるモジュール式で適応性の高いロボットシステムの開発を通じて示されています。地理的拡大は主に主要な宇宙技術ハブへの進出を中心としており、多くの企業が戦略的な場所に新しい施設や研究センターを開設しています。製品革新は主に、先進的なロボットアーム、自律型ローバー、専門的な宇宙採掘機器の開発を重視した、より効率的で信頼性の高い宇宙採掘ソリューションへの需要によって牽引されています。

確立された宇宙プレーヤーが市場を支配

宇宙採掘・ロボット市場は、専門的な宇宙ロボティクス企業と並んで大手航空宇宙・防衛コングロマリットが大きな市場シェアを保有する、適度に集中した構造を示しています。宇宙技術における豊富な経験と多大な財務リソースを持つグローバルプレーヤーが支配的な地位を維持する一方、より小規模な専門企業はニッチな技術とソリューションの開発に注力しています。市場は伝統的な宇宙産業の巨人と革新的なスタートアップが混在し、協力と競争の両方を促進するダイナミックな競争環境を生み出しています。主要顧客としての政府宇宙機関の存在が、市場のダイナミクスと競争戦略に大きな影響を与えています。

市場における合併・買収活動は主に、専門的なロボティクス能力と革新的な技術を獲得しようとする大企業によって牽引されています。戦略的パートナーシップと合弁事業は、特に確立された航空宇宙企業と新興のロボティクス専門企業の間で一般的です。市場参入障壁は、研究開発に必要な高い技術要件と多大な資本投資のために相当なものとなっています。地域プレーヤーは政府支援と宇宙ロボティクス技術の特定の側面における専門的な専門知識を通じて、ますます存在感を高めています。

革新とパートナーシップが将来の成功を牽引

この市場での成功は、宇宙産業の主要ステークホルダーとの強固な関係を維持しながら最先端技術を開発することにますます依存しています。既存企業は市場ポジションを維持するために、自律システム、人工知能、先進材料における継続的な革新に注力しなければなりません。研究機関や政府宇宙機関との強固なパートナーシップの構築は、資金へのアクセスと契約の確保に不可欠です。企業は高い信頼性基準を維持しながら費用対効果の高いソリューションを開発する能力を実証する必要があります。変化するミッション要件に適応し、柔軟でモジュール式のソリューションを提供する能力は、競争優位性を維持するために不可欠です。

市場シェアの獲得を目指す競合他社にとって、専門的なニッチに注力し独自の技術能力を開発することが最も有望な前進の道を提供します。月面採掘、デブリ除去、軌道上サービシングなどの特定分野における専門知識の構築が、市場参入と成長の機会を提供できます。規制遵守と安全基準は、特に宇宙掘削活動が増加するにつれて、競争ダイナミクスの形成において引き続き重要な役割を果たします。企業はまた、市場戦略を策定する際に、主に宇宙機関と大手航空宇宙企業からなるエンドユーザーの集中した性質を考慮しなければなりません。惑星探査ローバーの専門的な性質により代替のリスクは比較的低いですが、企業は競争優位性を維持するために革新を続けなければなりません。

宇宙採掘・ロボット産業のリーダー企業

Astrobotic

iSpace Inc.

Maxar Technologies Inc.

MDA Ltd

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:ispace inc.は、HAKUTO-Rミッション1の月着陸船が深宇宙での1ヶ月にわたる安定したナビゲーションと通常の巡航を完了することにより、ミッション1のマイルストーンのサクセス5を正常に完了したと発表しました。

- 2023年1月:Motiv Space Systemsは、米国宇宙軍のイノベーション部門であるSpaceWERXにより、ロボット支援型能動的デブリ除去サービスを開発するためのフェーズ1 STTRに選定されたと発表しました。Motivは、Orbital Primeコントラクトのために米国海軍研究所(NRL)とパートナーシップを結んでいます。

- 2022年12月:IspaceのHAKUTO-Rミッション1着陸船がSpaceXのファルコン9ロケットによって正常に打ち上げられました。着陸船は7つのペイロードを搭載し、着陸船の安定した運用状態が確立された後、顧客ペイロードが個別に確認されました。

世界の宇宙採掘・ロボット市場レポートの範囲

アジア太平洋、欧州、北米が地域別セグメントとしてカバーされています。| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業用と軍事用の両方に多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止地球軌道(GEO)、低地球軌道(LEO)、中地球軌道(MEO)の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道は楕円軌道として分類されます。

- 推進技術 - このセグメントでは、異なる種類の衛星推進システムが電気式、液体燃料式、ガス式推進システムとして分類されています。

- 衛星質量 - このセグメントでは、異なる種類の衛星推進システムが電気式、液体燃料式、ガス式推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | 中地球軌道衛星は低地球軌道衛星より高く静止地球軌道衛星より低い位置にあり、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採掘するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近くの船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星が使用される場合を表す用語です。 |

| 再利用型打ち上げ機(RLV) | 再利用型打ち上げ機(RLV)とは、地球に実質的に無傷で帰還するように設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。