アフリカ大豆飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

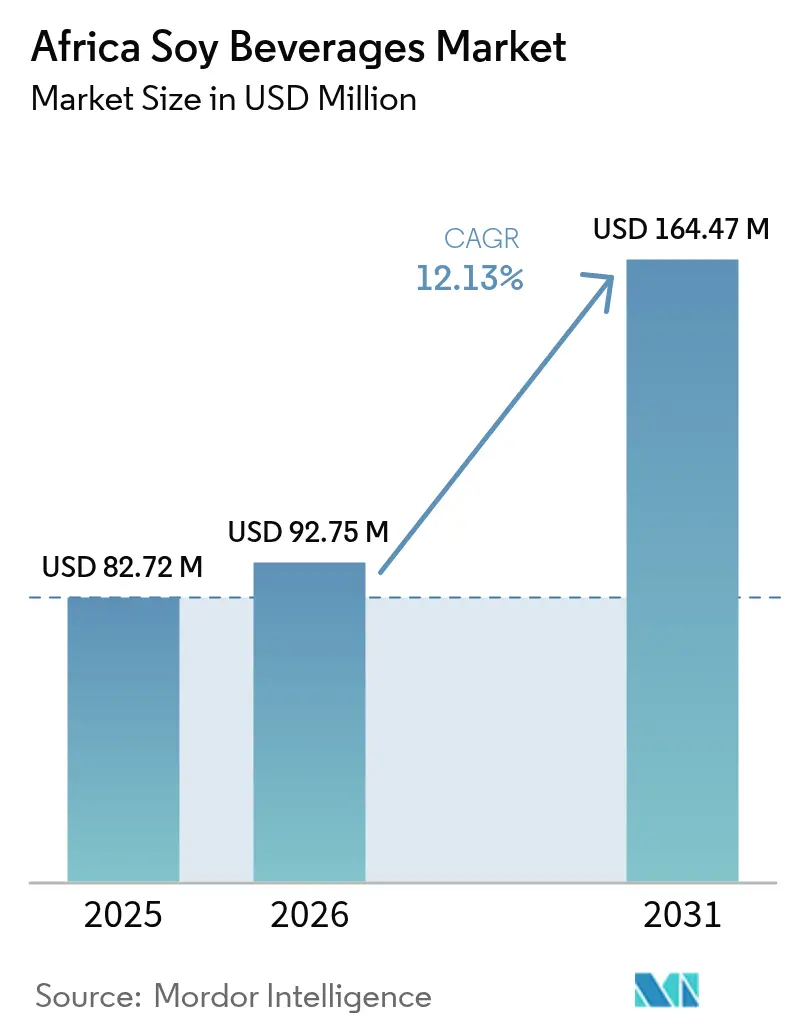

| 基準年の市場規模 (2025) | 82.72 百万米ドル |

| 市場規模 (2026) | 92.75 百万米ドル |

| 市場規模 (2031) | 164.47 百万米ドル |

| 成長率 (2026 - 2031) | 12.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ大豆飲料市場分析

アフリカ大豆飲料市場規模は、2025年の8,272万米ドルから2026年には9,275万米ドルへと拡大し、2026年~2031年にかけてCAGR 12.13%で成長して2031年までに1億6,447万米ドルに達すると予測されています。成人人口の大半における乳糖不耐症の増加、急速な都市化、政府の農業政策による支援、および継続的な製品革新が相まって、アフリカ大豆飲料市場におけるこの拡大ペースを下支えしています。都市部の消費者は、大豆飲料を完全植物性タンパク質の手軽な供給源として捉えており、可処分所得や近代的小売業態が拡大している都市部においては機能性ウェルネスへの期待にも応えています。アフリカ大豆飲料市場はまた、原材料リスクを低減し現地生産を可能にする国内大豆栽培プログラムからも回復力を得ており、手頃な価格と供給の安定性を高めています。競争の激しさは中程度であり、文化的に適したフレーバー、強化レシピ、およびオムニチャネル流通を通じて、地域の加工業者とグローバルな多国籍企業が未充足需要を取り込む余地が残されています。

レポートの主要な示唆

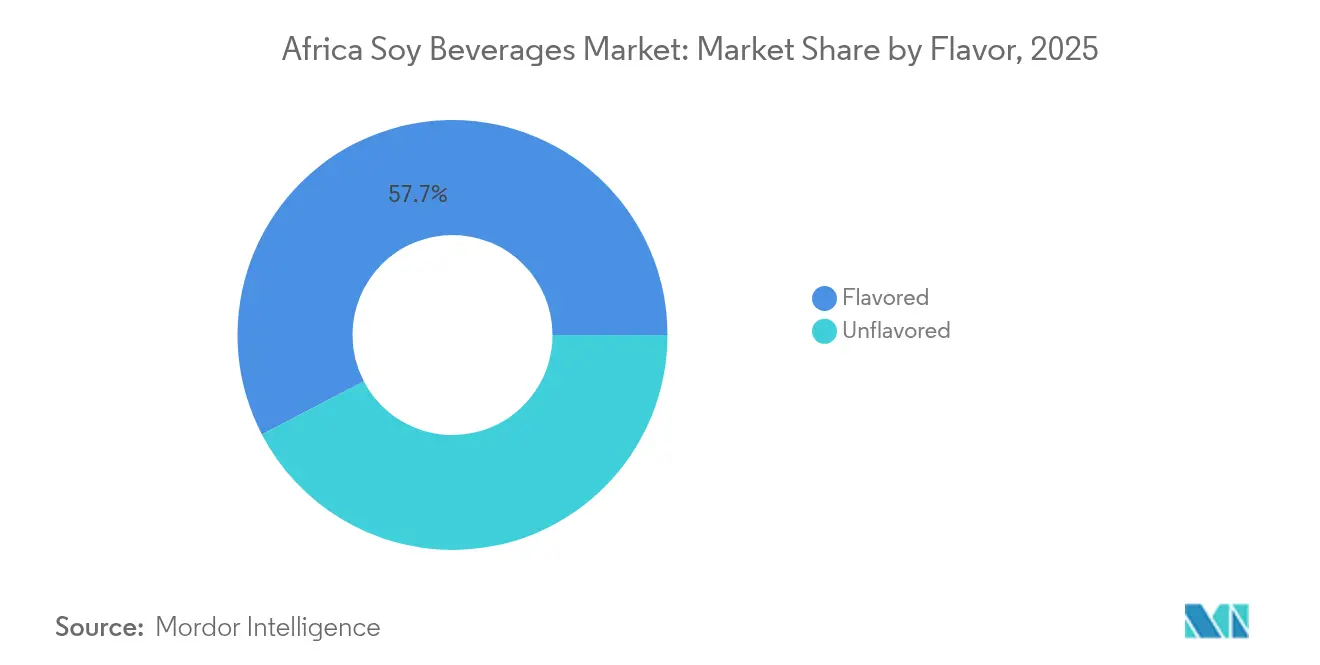

- フレーバー別では、フレーバー付き製品が2025年のアフリカ大豆飲料市場において売上高シェア57.65%をリードし、フレーバーなしバリアントは2031年にかけてCAGR 12.21%で成長すると予測されています。

- 包装タイプ別では、テトラパック紙容器が2025年のアフリカ大豆飲料市場規模の53.72%を占め、ボトルは2031年にかけてCAGR 12.84%で拡大する見込みです。

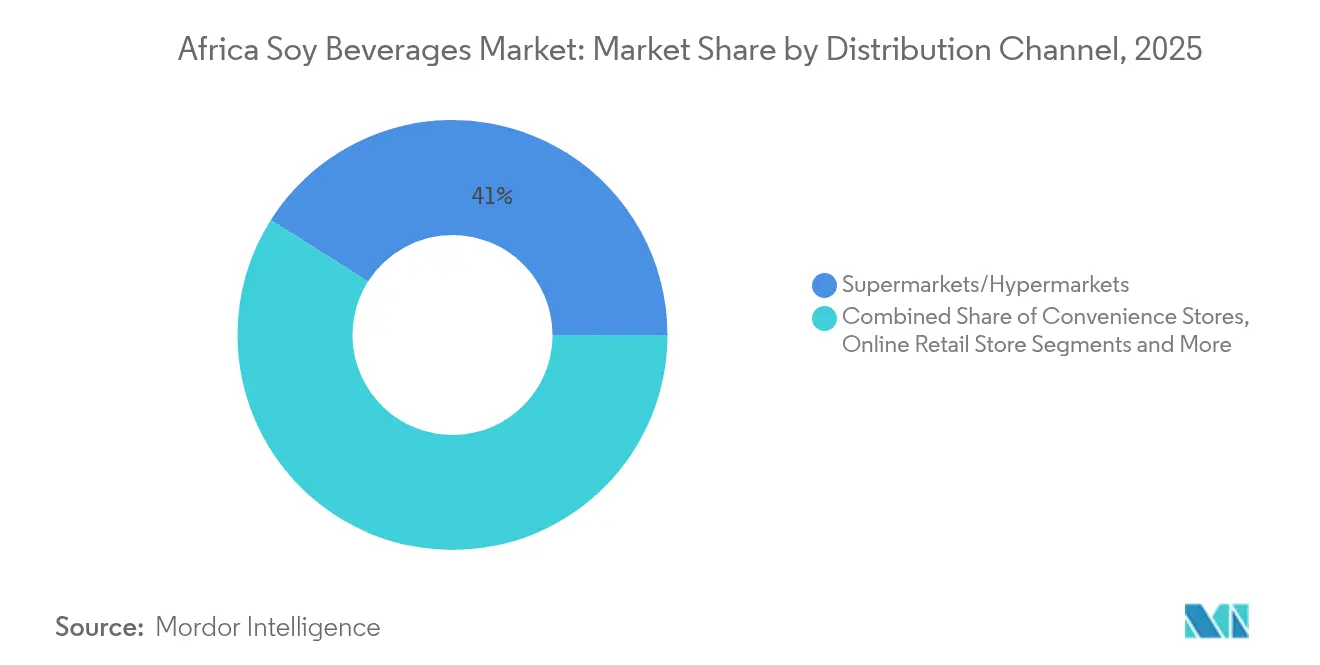

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のアフリカ大豆飲料市場シェアの41.02%を占め、オンライン小売は予測期間中にCAGR 14.31%を記録すると予測されています。

- 地域別では、南アフリカが2025年のアフリカ大豆飲料市場において売上高シェア40.05%を獲得しており、エチオピアが2031年にかけてCAGR 12.74%で最高成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ大豆飲料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカにおける乳糖不耐症の有病率上昇、乳製品代替品への需要増加 | +3.2% | 地域全体、特に東アフリカおよび南部アフリカで顕著 | 長期(4年以上) |

| 健康意識の高まりと大豆の栄養上の利点に対する認知拡大 | +2.8% | 南アフリカ、ナイジェリア、ケニア、エチオピアの都市部 | 中期(2〜4年) |

| 植物性飲料を好むビーガンおよびベジタリアン人口の拡大 | +1.9% | 南アフリカ、都市部ナイジェリア、ケニアの主要都市圏 | 中期(2〜4年) |

| 強化大豆飲料やフレーバー付き大豆飲料を含む製品革新 | +2.1% | 南アフリカ、ナイジェリア、モロッコ、その他市場へ波及 | 短期(2年以内) |

| 栄養と持続可能な農業を推進する政府の取り組み | +1.7% | エチオピア、ナイジェリア、ケニアにおける国家政策の重点領域 | 長期(4年以上) |

| 大豆由来の高品質かつ手頃な植物性タンパク質供給源の入手可能性 | +2.4% | ナイジェリア、南アフリカ、ザンビアにおける加工インフラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおける乳糖不耐症の有病率上昇、乳製品代替品への需要増加

アフリカにおける乳糖不耐症の有病率上昇は、研究によると多くの人口集団の約70〜80%が影響を受けているとされており、大豆飲料のような乳製品代替品への需要を促進する重大な推進要因となっています。このラクターゼ欠乏症は、乳製品消費の比較的最近の導入と遺伝的要因により、アフリカ系民族に特に多く見られ、乳糖不耐症の人々が従来の乳製品を摂取した際に、腹部膨満感、腹部けいれん、下痢などの消化器症状を引き起こします。乳糖不耐症の高い罹患率は、従来の牛乳消費を困難にし、消化しやすく栄養的に実行可能な豆乳などの植物性代替品へと消費者を向かわせています。この消費者の健康意識の高まりと不耐症の有病率の上昇が、乳糖不耐症の人口を対象とした栄養豊富で持続可能かつ手頃な乳製品代替品を求めて、アフリカの大豆飲料セクターにおける市場成長とイノベーションを牽引しています。

健康意識の高まりと大豆の栄養上の利点に対する認知拡大

アフリカでは、都市部の消費者が機能性栄養に対してますます重点を置くようになっています。完全アミノ酸プロファイルとイソフラボン化合物で知られる大豆飲料は、タンパク質栄養不足の懸念に対処するものとして、ますます認知されるようになっています。研究によると、発酵大豆飲料はプレバイオティクス活性スコアが1.24であり、腸の健康促進において市販のラフィノースサプリメントに匹敵するとされています[1]出典:Frontiers、「大豆乳由来飲料の新製剤のプレバイオティクス特性とプロバイオティクスの可能性の探索」、www.frontiersin.org。さらに、これらの飲料は模擬消化管条件下においても10^6 CFU/mLを超えるプロバイオティクスの生存率を維持し、消化器の健康維持における有効性を確保しています。このような二重の機能性は、大豆飲料を単なる乳製品代替品から治療的栄養における重要なプレーヤーへと昇格させています。南アフリカの研究によると、特に家族の栄養改善に注力する中間所得層の消費者は、科学的に検証された健康効果をうたった飲料にプレミアムを支払う意欲があることが示されています。栄養科学の進歩と消費者意識の高まりが交差するにつれて、ブランドは従来の一般的な植物性の語りを超え、根拠に基づく健康上の利点を活用して自社を差別化する明確な機会を得ています。

強化大豆飲料やフレーバー付き大豆飲料を含む製品革新

アフリカでは、大豆飲料メーカーが強化技術を活用して、カルシウム、ビタミンD、B12における蔓延した栄養欠乏症に対処しています。これらの技術により、特定の食事上の不足に対応した製品開発が可能となり、公衆衛生上の成果改善に寄与しています。ミレットやソルガムなど地元産の穀物と大豆を組み合わせることで、メーカーは味のプロファイルを高めるだけでなく、生産コストを削減し、製品をより身近なものにしています。さらに、このアプローチは地元の農業バリューチェーンへの需要を生み出し、地域の農産業を支援しています。テトラパックが2024年にUHT処理と無菌包装において達成した技術革新により、冷蔵不要で12ヶ月の賞味期限が実現し、アフリカの流通ネットワークにおけるコールドチェーンの課題を効果的に克服して、遠隔地においても製品の入手可能性を確保しています。マルラやウムロニャネなどアフリカ産の植物素材を取り入れたフレーバー革新は、地域の味覚に響く文化的に適切な製品を生み出し、独自のアイデンティティを提供して輸入品との差別化を実現しています。これらの進歩により、メーカーは大豆飲料を単なるコモディティ代替品を超えた高品質な栄養ソリューションとして市場に提供し、バランスの取れた食事への必須の貢献品として位置づけることが可能となっています。

栄養と持続可能な農業を推進する政府の取り組み

エチオピアでは、政府の取り組みが改良種子品種の導入と包括的な普及サービスの提供により、大豆栽培を大幅に促進しています[2]出典:エチオピア農業研究機構、「国家大豆製品プロファイルおよび市場セグメント設計」、www.eiar.gov.et。これらの取り組みは、特に国内飲料製造業の成長を支援するために、国の生産能力を大幅に向上させることを目的としています。一方、ナイジェリアの農業変革アジェンダは、地元農作物の付加価値加工を強く推進しています。特に大豆加工は、的を絞った設備補助金と広範な技術研修プログラムを通じて優先的な支援を受けています。これらの政策的枠組みは、原材料コストの削減に役立つだけでなく、飲料メーカーに安定した高品質な供給を確保し、産業成長を促進しています。南アフリカでは、食品・化粧品・消毒剤法に基づく規制により、植物性飲料への透明かつ正確な表示が義務付けられています。この規制措置は、乳製品関連の用語の誤用を防ぎながら明確さを確保することで、消費者の信頼を高めています[3]出典:南アフリカ規格局、「品質保証の80年以上にわたる歩み」、www.sabs.co.za。さらに、農業政策をより広い栄養目標と整合させることで、大豆飲料市場の拡大に非常に支援的な環境が生まれています。これは特に、地域の加工インフラに投資している企業にとって有利であり、植物性飲料への高まる需要を活用することが可能となります。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アーモンドミルク、ココナッツミルク、オートミルクなど他の植物性ミルク代替品からの激しい競争 | -2.1% | 南アフリカ、都市部ナイジェリア、多様な製品が揃うケニア | 短期(2年以内) |

| 消費者の認知不足および味と栄養に関する誤解 | -1.8% | 全市場の農村部、中規模都市 | 中期(2〜4年) |

| 流通上の課題による農村部および未発展地域への普及の低さ | -1.5% | インフラ制約のある農村エチオピア、ナイジェリア、ケニア | 長期(4年以上) |

| 安定した原材料供給と製品供給可能性に影響を与えるサプライチェーンの課題 | -1.3% | ナイジェリア、南アフリカ、ザンビアの加工センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アーモンドミルク、ココナッツミルク、オートミルクなど他の植物性ミルク代替品からの激しい競争

アフリカ大豆飲料市場は、アーモンドミルク、ココナッツミルク、オートミルクなど他の植物性ミルク代替品からの激しい競争に直面しており、これらは重大な市場阻害要因として機能しています。これらの代替植物性ミルクは、独自のフレーバー、栄養プロファイル、および健康上の利点の認知により相当な人気を獲得しており、消費者の選択を従来の大豆飲料から多様化させています。軽いテクスチャーとビタミンE含有量で知られるアーモンドミルク、およびクリーミーな濃度と独特の味わいで好まれるココナッツミルクは、さまざまなアフリカ市場で特に支持されています。さらに、オートミルクは持続可能性と乳糖フリーの利点により世界的に急成長しており、環境意識の高い消費者と乳糖不耐症の消費者の双方を引き付けています。この競争環境は、大豆飲料メーカーに対して、多様な植物性乳製品代替品への消費者の嗜好の拡大の中で市場シェアを維持・拡大するために、味、処方、および機能的利点において継続的に革新することを求めています。

消費者の認知不足および味と栄養に関する誤解

大豆飲料の味と栄養価に関する消費者の認知不足と蔓延した誤解は、アフリカ大豆飲料市場の成長に対する重大な阻害要因となっています。大豆の既知の健康上の利点にもかかわらず、多くの消費者はそのフレーバーについて不確かもしくは懐疑的であり、広範な採用への躊躇をもたらしています。さらに、人口の相当部分が依然として豆乳を劣ったものとして、あるいは特定の社会経済層にのみ適したものとして見ており、市場浸透をさらに制限しています。タンパク質が豊富でコレステロールフリーの乳製品代替品としての大豆の栄養的認知度は、消費者がより身近で信頼性が高いと認識している従来の牛乳と比較して相対的に低い状況です。これらの誤解は、多くの地域での大豆製品への限られた接触と価格感度と相まって、大豆飲料の普及を妨げています。これらの障壁を克服するには、消費者教育の徹底、味の向上を強調したマーケティング活動、および多様な消費者セグメントにわたって大衆の認識を変え受容を高めるための栄養上の利点の明確なコミュニケーションが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:フレーバーなしバリアントが料理への統合を牽引

フレーバー付き大豆飲料は引き続きアフリカ市場を支配しており、2025年に57.65%の最大シェアを占めています。そのリーダー的地位は、日常的な飲用機会に応える味が強化されたオプションへの強い消費者需要に主に起因しています。フレーバー付きバリアントは便利な乳製品代替品として位置付けられており、特に味、テクスチャー、およびバリエーションを重視する若年層の消費者と都市部の人口に訴求しています。多様なフレーバープロファイルの入手可能性により、メーカーは消費者リーチを拡大しプレミアム製品カテゴリーを創出することもできます。さらに、マーケティングキャンペーンと広範な小売流通が、フレーバーなしオプションに対するフレーバー付き大豆飲料の人気を強化しています。これらの要因を踏まえると、フレーバー付き大豆飲料はアフリカの主流消費トレンドとの整合性に牽引されて、市場リーダーシップにおけるその重要な役割を維持すると予想されます。

しかしながら、フレーバーなし大豆飲料は最も急速に成長するカテゴリーを代表しており、2031年にかけてCAGR 12.21%で拡大すると予測されています。この急速な成長は、フレーバーよりも機能性と汎用性を重視する消費者行動の進化に影響を受けています。健康意識の高まりと植物性食事への関心が、消費者にフレーバーなし大豆飲料を調理や飲料の代替ベースとして使用することを促しています。スムージー、スープ、焼き菓子などさまざまなレシピとの相性の良さが、家庭用とフードサービス用の双方のユーザーにおけるその訴求力を高めています。さらに、自然でミニマル加工の製品への関心の高まりが、食事ルーティンにおけるフレーバーなしバリアントの採用を支援しています。フレーバーなし大豆飲料は現在フレーバー付きと比較してより小さなシェアを保有していますが、その成長軌道は使用パターンにおける長期的な重大なシフトを示しており、アフリカ大豆飲料市場における戦略的重要性を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:ボトルがプレミアム化トレンドを取り込む

テトラパックはアフリカ大豆飲料市場において引き続き主要な包装形式であり、2025年に53.72%の支配的なシェアを占めています。そのリーダーシップは、広範な入手可能性、コスト効率、および大衆市場流通戦略との強い整合性により支えられています。テトラパック包装は製品の安全性、延長された賞味期限、および便利な保管を確保し、冷蔵インフラが限られた地域に非常に適しています。さらに、メーカーはテトラパックがスケーラビリティと無菌処理との相性を持ち、手頃な価格を維持しながら栄養価を保護することから、テトラパックを好んで採用しています。この形式の軽量性と輸送のしやすさは、農村部と都市部の双方の販売店における存在感を強化しています。その結果、テトラパックは特にアフリカ全域のコスト意識が高く大量消費市場において、最も広く採用された包装の選択肢としての地位を維持すると予想されます。

一方、ボトルは2031年にかけてCAGR 12.84%という最も急速に成長する包装形式として台頭しています。成長は、ボトルを高品質、再利用性、およびプレミアム感と結び付ける消費者認識の変化に牽引されています。ガラスおよびPETボトルはいずれも、競争的な都市小売環境においてブランド製品を差別化することでプレミアムポジショニング戦略を支援しています。アフリカ都市部で着実に拡大しているコールドチェーン流通ネットワークとの相性の良さが、市場における訴求力をさらに高めています。ボトルはまた、健康意識と環境意識の高い消費者の間で持続可能で便利な包装への高まる需要にも応えています。現在のテトラパックに対する市場シェアの遅れにもかかわらず、ボトルはアフリカ全域のプレミアム化とライフスタイル主導の購買トレンドと整合することで、大幅な追加需要を取り込むべく戦略的に位置付けられています。

流通チャネル別:オンライン小売が市場アクセスを変革

スーパーマーケットはアフリカ大豆飲料市場の流通環境において引き続き支配的であり、2025年に41.02%の最大市場シェアを占めています。その優位性は、都市中心部における近代的な小売インフラの強固な存在に結び付いており、多様な消費者層を引き付ける幅広い品揃えと競争力のある価格を提供しています。スーパーマーケットは大豆飲料ブランドの露出とプロモーションの機会を提供し、衝動買いを取り込み消費者の親しみやすさを確立することを可能にしています。利便性、アクセスのしやすさ、および安定した在庫管理を重視するこの形式は、消費者の購買行動を形成する上での中心的な役割を強化しています。さらに、主要プレーヤーは積極的にスーパーマーケットを新製品の発売とプロモーションキャンペーンに活用し、ブランド認知度と市場浸透を強化しています。

しかしながら、オンライン小売チャネルは最もダイナミックな成長機会を代表しており、2031年にかけてCAGR 14.31%で拡大すると予測されています。この急速な成長は、デジタル決済ソリューションと拡大するインターネット接続とともに、アフリカにおける電子商取引採用の増加により支えられています。消費者直接販売戦略とサブスクリプションモデルにより、大豆飲料ブランドは顧客エンゲージメントを深め、リピート購入を促進することが可能になっています。オンラインチャネルは地理的障壁を克服し、物理的な近代的小売ネットワークが限られている中規模都市や郊外地域においても製品を入手可能にしています。さらに、デジタルマーケットプレイスはブランドの発見可能性を高め、ニッチでプレミアムな大豆飲料製品がターゲットの消費者層に届くことを可能にしています。スーパーマーケットと比較してまだ小さなセグメントではありますが、オンライン小売はアフリカ全域で利便性、パーソナライゼーション、および広範な市場アクセスを提供することにより、競争環境を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、南アフリカは40.05%の市場シェアを確保しており、進んだ小売インフラと植物性栄養に関する知識豊富な消費者層に支えられています。同国の強固な食品加工産業は高品質な大豆飲料を生産するだけでなく、隣接市場への重要な輸出拠点としての役割も果たしています。Shoprite、Pick n Pay、Woolworths等の小売大手は広範な流通ネットワークを持ち、都市部と農村部の双方の消費者に対応しています。コールドチェーン物流は、冷蔵製品の鮮度をさらに高めています。南アフリカの食品・化粧品・消毒剤法の下の規制は厳格な製品品質基準を維持し、透明な表示を義務付けており、植物性製品への消費者の信頼を醸成しています。しかし、南アフリカの市場が成熟している一方で、グローバルブランドからの競争圧力は成長を抑制しており、特に新興アフリカ市場で見られるより大きな可能性と比較した場合に顕著です。

エチオピアは最も急速に成長する市場として際立っており、2031年にかけてCAGR 12.74%を達成すると予測されています。この成長は、大豆栽培とその付加価値加工を推進する政府支援の取り組みに主に起因しています。エチオピア農業変革庁は、優れた大豆品種と不可欠な普及サービスを小規模農家に提供するという重要な役割を担っています。この支援は、国内の飲料メーカーに信頼性の高い原材料供給を培っています。エチオピア人の豆類食品への文化的親和性が、これらの製品の受容を容易にしています。さらに、都市人口が増加するにつれ、伝統的な食事と共鳴する便利なタンパク質源への顕著な需要が生まれています。アディスアベバおよびその他の地域センターの加工ハブは、手頃な労働力と政府インセンティブを活用し、多様な所得層にわたって訴求力のある競争力のある価格戦略を構築しています。

ナイジェリア、ケニア、モロッコ、およびその他複数のアフリカ諸国は、都市化、拡大する中間層、および教育を受けたエリート層の間での健康意識の高まりに牽引され、大きな成長の可能性を示しています。ナイジェリアの広大な人口と国内大豆生産の組み合わせは、有望な市場機会を提示しています。特筆すべきは、Nestléがナイジェリア産大豆のみを使用した現地製造への投資に大きな進歩を遂げたことです。一方、ケニアは東アフリカにおける貿易の結節点としての戦略的役割が地域流通を合理化しています。他方、モロッコはヨーロッパ市場に近い地理的優位性を享受しており、プレミアム大豆飲料の輸出の可能性を高めています。より広いアフリカのセグメントは地域貿易協定と国境を越えた投資から恩恵を受け、市場成長を推進しています。しかしながら、インフラの制限と流通上の障壁は、特に確立された小売フレームワークと効率的なコールドチェーンシステムを持つより発展したアフリカ諸国と比較した場合に、そのペースを妨げています。

規制環境

アフリカ全域において、豆乳飲料は一般的な食品安全および表示規制の下で管理されており、アフリカ規制調整委員会(CCAFRICA)を通じてコーデックス委員会(Codex Alimentarius)の原則との整合が進みつつある。同委員会は、リスクベースの予防的管理、トレーサビリティ、加工業者および輸入業者に対するライセンス要件を重視している。南アフリカでは、食品・化粧品・消毒剤法(Foodstuffs, Cosmetics and Disinfectants Act)に基づく表示要件により、植物性飲料に関する正確な製品識別および栄養表示が支えられている。

地域レベルでは、規格設定団体や貿易ブロックも豆乳飲料および関連原料の市場アクセスを形作っている。東アフリカでは、非発酵大豆製品に関するEAS 800:2023が組成および品質に関する規格の基準を提供し、より一貫した国境を越えたコンプライアンス対応を支えている。域内貿易については、アフリカ大陸自由貿易圏(AfCFTA)の枠組みが定められた移行期間内で90%の関税自由化を目指しており、一方でCOMESA規制やSADCの食品安全ガイドラインを含む地域のSPS枠組みが、完成品の豆乳飲料および主要原材料の両方に対する検査、輸入規制、適合性評価の実務に影響を与えている。

バリューチェーン分析

アフリカの豆乳飲料バリューチェーンは、大豆栽培および集荷から始まり、一次加工(洗浄、脱皮、製粉・圧搾)を経て、飲料製造(抽出、調合、強化、均質化、UHT/無菌または冷蔵充填)へと進む。国内の大豆プログラムは複数の市場での調達を支えており、南アフリカとザンビアは大豆およびその派生製品の域内貿易における重要な供給・加工拠点となっている。一方で、いくつかの輸入市場は、豆、大豆タンパク原料、包装資材、加工助剤について地域内フローまたは国際商品チャネルに依存している。

製造の経済性と供給可能性は、コールドチェーン依存を減らす加工インフラおよび常温保存可能な包装に左右される。UHT加工と無菌包装(テトラパックのカートン容器を含み、2025年時点のシェアで首位のパックタイプ)への投資は、常温保存期間を延ばし、主要都市回廊を超えた製品到達を後押ししている。下流では、豆乳飲料は近代的小売(2025年時点で最大チャネルであるスーパーマーケットおよびハイパーマーケット)、コンビニエンスストアや専門店、さらには二次都市での直接消費者向け補充を支えるeコマース層を通じて流通している。制約としては、豆の品質の一貫性の欠如、一部市場における大豆圧搾専用能力の限定性、農村部への流通が挙げられ、これらが地域密着型の共同加工拠点や、農家団体・集荷業者とのより安定した調達関係の魅力を高めている。

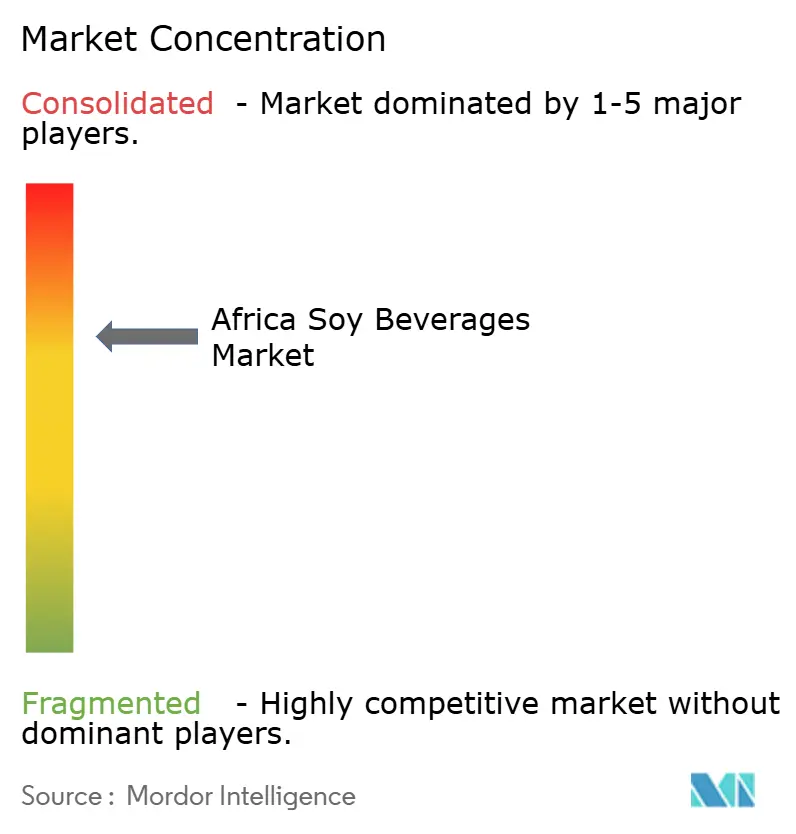

競争環境

アフリカ大豆飲料市場は集中度スコアが7であり、中程度の競争環境を反映しています。この環境は、多国籍企業と地域専門企業の双方が、カスタマイズされた戦略を通じて重要な市場ポジションを確立する機会を提供しています。多国籍企業は確立された流通ネットワークと強いブランド認知を活用して優位性を維持しています。例えば、Danoneのアフリカ15カ国にわたる広範なプレゼンスは、規模の優位性とサプライチェーンの効率性を提供し、幅広い消費者層に効果的に対応することを可能にしています。しかし、この優位性はまた、地域プレーヤーが革新的かつ現地化された製品でニッチ市場や未充足セグメントをターゲットにする余地も生み出しています。

市場における新興プレーヤーは、自社を差別化するために現地化生産、文化的関連性、および競争力のある価格設定に注力しています。これらの戦略により、大企業が見落とす可能性のある特定の消費者の嗜好に対応し、市場に参入することが可能となっています。地域の味と好みを理解することで、地域プレーヤーは消費者に共鳴する製品を開発し、市場に足場を得ることができます。さらに、価格ポジショニングは、手頃な価格が購買決定に影響を与える重要な要因である地域において、コスト意識の高い消費者を引き付ける上で重要な役割を果たしています。

技術の採用は、アフリカ大豆飲料市場の競争環境を形成するもう一つの重要な要因です。UHT処理、無菌包装、コールドチェーン流通などの先進技術に投資する企業は、アフリカのインフラの課題を克服するためのより良い立場にあります。これらの技術は製品の品質と安全性を確保しながら賞味期限を延長しますが、これは冷蔵保管施設が限られた地域において不可欠です。このような革新を優先する企業は、物流上の制約を効果的に対処しながら高品質製品への消費者需要を満たすことができるため、競争上の優位性を獲得する可能性が高いです。

アフリカ大豆飲料産業のリーダー企業

Danone S.A.

Clover S.A. (Pty) Ltd

Groupe Lactalis

Nestlé S.A.

Hain Celestial Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、追加の大豆圧搾能力の稼働に伴い、飲料関連の大豆原料の上流における地域的な工業供給に集中している。2026年4月、Olam Agriはナイジェリア・クワラ州イロリンに5,000万米ドルを投じた大豆圧搾工場および飼料工場を開設し、年間25万~35万メトリックトンの加工能力を有する。これにより、より広範な食品・飲料製造向けに、現地加工された大豆派生製品の供給が強化される。西アフリカでは、SIATOLがブルキナファソのワガドゥグーで大豆油搾油工場を開設し(2026年3月)、油とミールの流れを分離しつつ付加価値用途を可能にする調達・契約モデルを支える国内加工拠点をさらに追加した。

完成品側では、微量栄養素の不足(カルシウム、ビタミンD、B12、鉄分)を補い、コールドチェーンに依存するチャネルへの依存度を下げる、常温保存可能で強化され、文化的に適応した豆乳飲料に機会が見出される。技術移転とモジュール型加工プロジェクトも、加工が十分に進んでいない市場において対象基盤を広げる可能性がある。タンザニアは中国の大豆加工技術を導入し、現地の豆乳生産を拡大した(2024年8月)。これは、小規模加工が地元ブランドの種をまき、工業的能力が限られる地域で供給可能性を改善しうることを示している。スーパーマーケットおよびハイパーマーケットが2025年時点で大きな流通シェアを占め、オンライン小売が小規模な基盤から拡大している状況を踏まえると、ブランドはマスマーケット向けの無菌パックと、的を絞ったデジタル品揃え戦略(定期購入、マルチパック、機能性バリエーション)を組み合わせることで、リピート購入を高め、二次都市でのアクセスを拡大できる。

最近の業界動向

- 2026年4月:Olam Agriは、ナイジェリア・クワラ州イロリンに5,000万米ドルを投じた大豆圧搾工場および飼料製造施設を開設し、年間25万~35万メトリックトンの加工能力を追加した。このプロジェクトは、現地加工された大豆の供給可能性を高め、下流の食品・飲料メーカー向けに、より一貫した工業原料の供給を支える。また、ナイジェリアにおける価格ポジショニングや供給継続性にとって重要な、国内調達の物語を強化する。

- 2025年5月:Danoneは、ナイジェリア北部地域における牛乳流通インフラの強化を重点としたナイジェリアへの継続投資を確認した。この動きは、厳しい物流環境の中で市場到達効率とサービス提供コストの改善を目指すものである。より優れた流通実行力は、乳製品および隣接する栄養フォーマットの両方の供給可能性を高め、近代的取引および伝統的取引における競争の激しさに影響を与えうる。

- 2024年8月:タンザニアは、2022年に開始された研修に支えられ、中国の技術を導入して国内で豆乳を生産するようになった。この取り組みは、現地の加工能力の構築を目的としている。これは、栽培農家や消費者に近い場所での加工インフラの限定という、いくつかのアフリカ市場における重要な制約に対処するものである。手頃な価格の実現と地域の供給レジリエンス構築を可能にする小規模生産モデルを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アフリカ豆乳飲料市場を、アフリカ各国における包装済み大豆ベース飲料の小売および外食向け販売額と定義し、オフラインおよびオンラインチャネルを通じて販売される豆乳および大豆ベースの飲むヨーグルトを対象とする。

対象範囲の除外:調理用または工業的調合に使用される大豆原料は除外される。また、大豆をベースとしないその他の植物性飲料も除外される。

セグメンテーション概要

- フレーバー別

- フレーバー付き

- フレーバーなし

- 包装タイプ別

- テトラパック

- ボトル(PET/ガラス)

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他の流通チャネル

- 国別

- 南アフリカ

- ナイジェリア

- エジプト

- エチオピア

- ケニア

- モロッコ

- その他アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

市場の基本構造を構築するためにデスクリサーチを実施し、その後、需要と価格に関する初期の仮定を検証した。大豆供給の指標としてFAOSTAT、貿易フローとしてUN Comtrade、所得およびインフレの背景情報として世界銀行およびIMFの指標といった公開情報源を通常参照し、包装飲料および食品インフレ系列が入手可能な場合には各国統計局のデータも用いた。市場を実際の販売実態に即したものとするため、各国の食品規制や規格ガイダンス(利用可能な場合には表示や強化に関する規則など)も確認した。

これらに加え、企業の年次報告書、公開投資家向け資料、業界団体のウェブサイト、信頼性の高い報道を用いて、製品発売、パック形態、チャネル拡大パターンを把握した。有料サブスクリプションは、企業財務の確認、ニュースや届出の効率的な追跡、または該当飲料カテゴリーの輸出入出荷パターンの相互確認に役立つ場合にのみ選択的に使用した。上記のデスクリサーチ情報源は例示であり、データ収集、仮定の検証、および不明点の解消のために、追加の公開資料も検討した。

一次インタビューおよび調査

一次調査は、市場に含まれるものと含まれないものを確認し、その後、国およびチャネル別に価格および数量の仮定を検証することに重点を置いた。パックサイズの内訳、一般的な値引き、店頭価格、そして豆乳飲料が近代的取引と小規模店舗をどのように流通するかについてコメントできる、製造業者、流通業者、小売業者、カテゴリー専門家に話を聞いた。本調査はアフリカ全域を対象とするため、主要な需要拠点とその他のアフリカ地域の両方で情報を確認し、最終モデルが国ごとのチャネルおよびパックの実態を反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:34% | 経営幹部(CXO):17% | |

| 中位層:46% | 機能/事業部門リーダー:37% | |

| 小規模プレイヤー:20% | マネージャー:46% |

市場規模算定と予測

市場規模の算定は、まずトップダウン方式を用いて構築され、国別の消費動向、豆乳飲料のチャネル展開状況、パックタイプ別の一般的な小売価格から需要プールを再構築した。その後、主要小売業者間でサンプリングされたブランドおよびパック価格を積み上げるといった選択的なボトムアップ方式による近似値を用いてモデルを相互検証し、続いて流通業者との議論から得られる数量の妥当性確認を行い、初期結果が高すぎるまたは低すぎると見られる場合に総計を調整した。

追跡した主要な入力項目(例示)には、豆乳と飲むヨーグルトの比率、プレーンとフレーバー付きの構成比、テトラパックとボトルなどの包装の好み、近代的取引とコンビニエンス・専門店の重み付け、そして米ドル建て報告価値に影響する国別のインフレおよび通貨変動が含まれる。予測については、手頃な価格の実現度と流通拡大の道筋の違いによって普及がどのように変化するかを反映するためにシナリオ分析を用い、その後、最終的な見通しはインタビューで聞かれた専門家の総意に整合させた。ボトムアップの検証に、より小規模な都市や非公式小売における可視性の低さなど、ギャップがあった場合は、保守的なチャネル重み付けを用いて仮定を補完し、最終化前に追加の聞き取りで再検証した。

データ検証および更新サイクル

結果は複数の検証を経て、最終数値が明確な変数と実際の市場シグナルに結びつくようにした。示唆される一人当たり消費量および示唆される平均販売価格を、小売業者や流通業者が説明した内容と比較し、その原因が理解できるまで外れ値を検討した。例えば、一時的なプロモーション、パックサイズの変更、通貨のタイミング効果などである。承認前には第二の分析者によるレビューが行われ、想定されるチャネルパターンとの大きな乖離があれば追加の聞き取りが行われる。

レポートは毎年更新され、大幅な価格改定、規制上の対応、または流通可用性の顕著な変化など、重大な変化があった場合には中間更新が行われる。納品前には、最新の公開データおよび一次情報がチャート・モデル出力に反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceによるアフリカ豆乳飲料市場規模と他の公表推定値との比較

アフリカにおける豆乳飲料の公表市場規模は、調査対象範囲や換算ロジックが異なり、また基礎となる価格仮定の時期も必ずしも一致しないため、しばしば一致しない。実務上、差異は通常、推定値が豆乳に限定されているか、より広範な大豆系飲料バスケットを含むか、オンライン小売の扱い方、そして地理的範囲が厳密にアフリカのみか、より大きなMEA(中東・アフリカ)の枠組みに含まれているかによって生じる。

主な差異は、地理的範囲の統合とカテゴリーの水増しから生じており、Mordor Intelligenceはアフリカの豆乳飲料のみを計上し、豆乳と飲むヨーグルトを定められたパックおよびチャネルの範囲内に保つ一方で、より広範なMEA合計や隣接する乳製品代替カテゴリーを混在させることはない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 82.72 M (2025) | |

| グローバルコンサルティング会社A | USD 0.50 B (2024) | 異なる基準年を使用しており、より広範な大豆系飲料の定義を、より高い想定価格と急速な価値の積み上げとともに適用しているように見え、国別の対象範囲や通貨のタイミングが明示されていない場合、総計が押し上げられる可能性がある。 |

| 業界誌B | USD 0.80 B (2024) | 中東とアフリカを一つのMEA合計に統合し、より広い地域範囲を用いているため、製品ラベルが類似して見えても、アフリカのみを対象とする範囲とは直接比較できない。 |

3つの数値の間の差異は、主に地理的範囲の選択と、単一の見出し数値を報告する際に製品グループがどのように統合されているかに起因する。範囲をアフリカに厳密に限定し、価値をパックおよびチャネルの価格検証に結びつけることで、このモデルは仮定を見直す必要が生じた際に再現しやすく、監査しやすい状態を保っている。

レポートで回答される主要な質問

アフリカ大豆飲料市場の現在の規模はどの程度ですか?

アフリカ大豆飲料市場規模は2026年に9,275万米ドルであり、2031年までに1億6,447万米ドルに達すると予測されています。

2031年にかけてアフリカ全域の大豆飲料に期待されるCAGRはどの程度ですか?

市場は乳糖不耐症の有病率と製品革新に支えられ、2026年~2031年にかけてCAGR 12.13%を記録すると予測されています。

アフリカで大豆飲料の消費をリードする国はどこですか?

南アフリカは、成熟した小売インフラと植物性栄養に対する消費者の親しみやすさにより、2025年の売上高において40.05%の最大シェアを保有しています。

なぜフレーバーなし大豆飲料はフレーバー付きオプションよりも急速に成長しているのですか?

フレーバーなしバリアントは家庭料理や伝統的なレシピへの統合が容易であり、すでにシェアを支配しているフレーバー製品のCAGRに対してCAGR 12.21%を牽引しています。

オンラインチャネルは大豆飲料の販売にどのような影響を与えていますか?

電子商取引とモバイル決済プラットフォームはCAGR 14.31%で拡大すると予測されており、近代的なスーパーマーケットの商圏を超えた地域へのアクセスを広げています。

最終更新日: