東南アジア電池市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.52 十億米ドル |

| 市場規模 (2026) | 7.07 十億米ドル |

| 市場規模 (2031) | 11.20 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア電池市場分析

東南アジア電池市場の規模は、2025年の65億2,000万米ドルから2026年には70億7,000万米ドルに成長し、2026年〜2031年の年平均成長率9.63%で2031年までに112億米ドルに達すると予測されています。

電気自動車義務化の拡大、5G通信タワーの急速な整備、および大規模太陽光発電+蓄電調達がリチウムイオン需要を押し上げる一方、従来の鉛酸電池の需要量を圧迫しています。インドネシアのニッケル laterite資源が前駆体コストを低下させ、タイの自動車サプライチェーンがセルおよびパック投資を呼び込み、ベトナムのポータブル電子機器ハブがパウチセル製造を支えています。中国のセルメーカーとASEAN財閥との合弁事業が域内生産能力を創出し、関税リスクを緩和しています。一方、危険物輸送規制の強化により、物流リスクを抑制するためにセル、モジュール、パックの生産ラインを域内に集約する動きが生産者の間で広がっています。

主要レポートのポイント

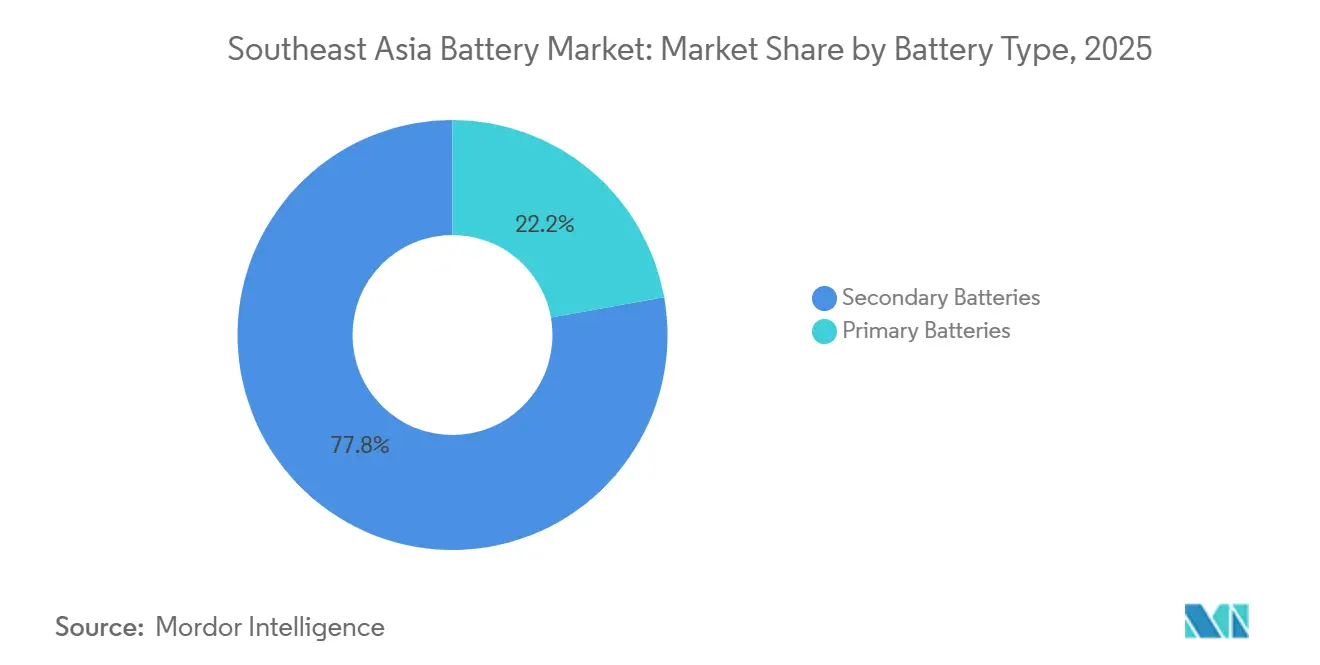

- 電池タイプ別では、二次充電電池が2025年の地域売上高の77.8%を占め、2031年にかけて年平均成長率10.5%で拡大しています。

- 技術別では、鉛酸電池が2025年の市場価値の49.1%を維持していますが、固体電池は酸化物系および硫化物系プロトタイプがパイロット規模に達するにつれ、2031年にかけて年平均成長率34.8%で拡大すると予測されています。

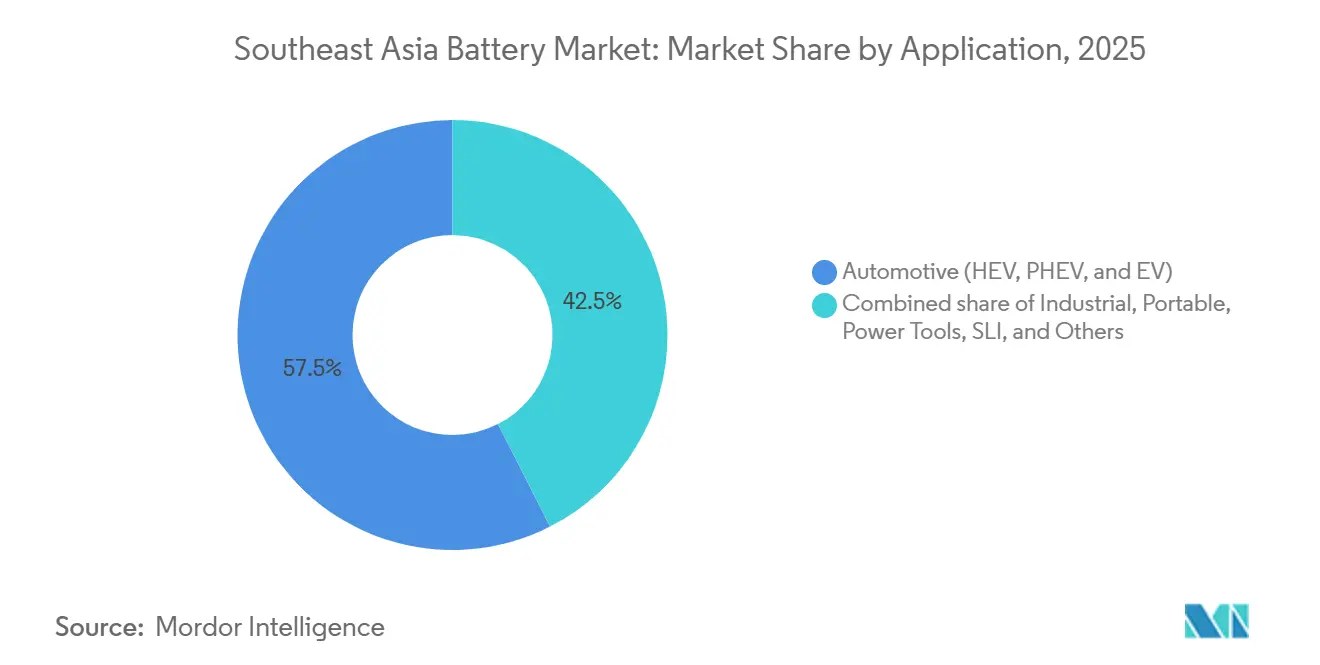

- 用途別では、自動車用牽引電池が2025年の東南アジア電池市場規模の57.5%のシェアを占め、インドネシアおよびタイにおける手厚いEVインセンティブを反映して、2031年にかけて年平均成長率15.7%で加速しています。

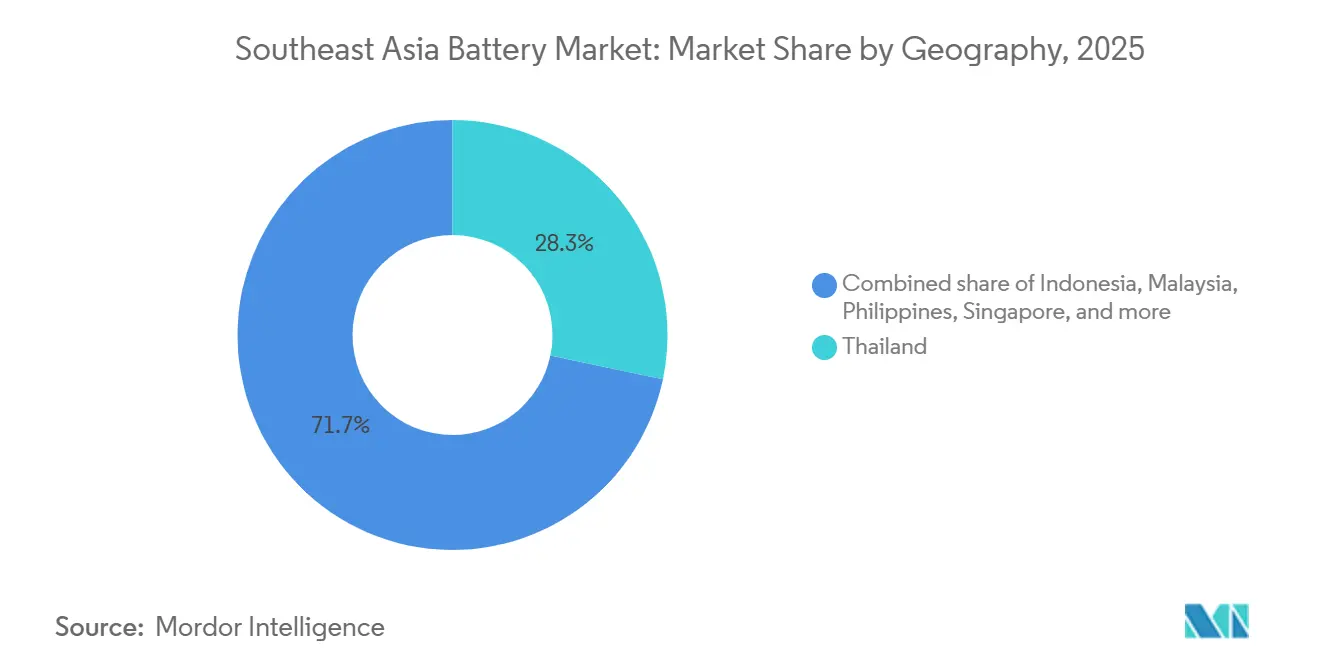

- 地域別では、タイが2025年の東南アジア電池市場シェアの28.3%でトップとなり、インドネシアはニッケルからカソードまでの垂直統合コンプレックスにより年平均成長率12.9%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ASEAN全域における急速なEV普及インセンティブ | +2.8% | インドネシア、タイ、ベトナム、マレーシア、フィリピン | 中期(2〜4年) |

| 通信5Gタワーのバックアップ需要急増 | +1.2% | タイ、ベトナム、インドネシアの都市部 | 短期(2年以内) |

| 大規模太陽光発電+蓄電の展開 | +1.9% | マレーシア、タイ、インドネシア | 長期(4年以上) |

| 中国からの地域サプライチェーン移転 | +2.1% | インドネシア、タイ、ベトナム | 中期(2〜4年) |

| 2輪・3輪電動モビリティ向けバッテリー交換 | +0.9% | ベトナム、インドネシア、タイ | 短期(2年以内) |

| 前駆体自給に向けたニッケルラテライト採掘 | +1.5% | インドネシア、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASEAN全域における急速なEV普及インセンティブ

財政支援パッケージが電気自動車の所有コストを圧縮し、自動車メーカーに対してセルの現地調達を促しています。インドネシアは2024年に15億インドネシアルピア以下のEVに対する奢侈品税を免除し、HyundaiとBYD Co. Ltd.が現地組立を拡大するきっかけとなりました。[1]「インドネシアのEVインセンティブが現地組立を促進」、ロイター、reuters.com タイはEV 3.5スキームを2027年まで延長し、国内パック生産に対して8年間の法人所得税免除を連動させています。[2]タイ投資委員会、「EV 3.5インセンティブスキーム」、boi.go.th ベトナムの決定876号は2030年までに5%の普及率目標を設定し、充電インフラ補助金を前倒しで投入することで総所有コストを約15%削減しています。[3]VnExpress、「EV普及に関する決定876号」、vnexpress.net マレーシアの低炭素モビリティ青写真は2025年までEVを物品税から免除していますが、普及状況はインドネシアやタイに遅れをとっています。こうした政策立案者の動きにより、サプライチェーンが短縮され、セル、モジュール、パックの生産ラインが最終市場に近接しつつあります。

通信5Gタワーのバックアップ需要急増

第5世代基地局は4Gの2〜3倍のエネルギーを消費するため、通信事業者はディーゼル発電機をリチウムイオンキャビネットに切り替える動機が生じています。Smart Axiataは2024年にカンボジアの1,200基のタワーを改修し、燃料費を60%削減するとともに年間8,000トンのCO₂を削減しました。[4]Smart Axiata、「リチウムイオンタワーバックアップ導入」、smart.com.kh タイのAISとTrue Corpは、不安定な系統電力に対応するため、農村部サイトで太陽光・電池ハイブリッドシステムのパイロット運用を行っています。EnerSysは熱帯の高温環境での容量劣化を抑制するため、セル温度を35℃以下に保つキャビネットを発売しました。シンガポールの規制上の稼働率義務により、通信事業者は99.9%のサービス維持が求められ、主要ノードに高信頼性蓄電設備の設置が事実上義務付けられています。急速充電、小型フットプリント、低メンテナンスコストにより、このニッチ分野では自動車分野に先行してリチウムイオンの採用が進んでいます。

大規模太陽光発電+蓄電の展開

電力会社は間欠的な太陽光・風力発電を安定化させ、給電コミットメントを果たす必要があります。マレーシアのTenaga Nasionalは2024年に4GWの太陽光発電と5.12GWhのリチウムイオン蓄電を落札し、2026年から2028年の間に納入マイルストーンを設定しました。タイのGulf Energyは2025年に100MWhのLFP蓄電と組み合わせた200MWの太陽光発電所を稼働させました。シンガポールのSembcorpは2024年にジュロン島に285MWhのシステムを竣工し、産業顧客向けの周波数調整サービスを提供しています。インドネシアのPLNは500MWの太陽光・蓄電電力購入契約に署名しましたが、2025年の料金再交渉により複数の開発業者でファイナンシャルクローズが遅延しています。フロー電池およびナトリウム硫黄電池は6時間放電向けに台頭しつつありますが、4時間以内のプロジェクトではリチウムイオンがコスト優位性を維持しています。

中国からの地域サプライチェーン移転

貿易摩擦とニッケルの地理的近接性により、セルメーカーがASEANへの移転を進めています。CATLの59億7,000万米ドルのソロワコ複合施設は2027年までに年間50GWhを供給し、PT Vale Indonesiaの製錬所と同一敷地に立地することで前駆体物流コストを12%削減します。LG Energy Solutionの90億米ドルのカラワン施設は2025年にセルの出荷を開始し、2026年までに30GWhを目標としています。Gotion High-TechはPT Trimegah Bangun Persadaと提携し、20GWhのLFPセルとカソード前駆体ラインを整備しています。Panasonic Holdings Corp.はタイのチョンブリ県で自動車用セル能力を倍増させ、現地でハイブリッド車を組み立てる日本のOEMに供給しています。移転は最終組立だけでなく、上流のカソードおよびアノードにも及び、ASEAN自動車工場のリードタイムを短縮しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 従来化学品に対するリチウムイオンの高い設備投資 | -1.4% | インドネシア、タイ、フィリピンの製造拠点 | 中期(2〜4年) |

| 未発達なリサイクルエコシステム | -0.8% | ASEAN全域、特にインドネシア、フィリピン、ミャンマー | 長期(4年以上) |

| 二国間電力購入契約の政策不確実性 | -0.6% | インドネシア、フィリピン、マレーシアの系統プロジェクト | 中期(2〜4年) |

| 危険物輸送規制の強化 | -0.5% | ASEANの主要港湾ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来化学品に対するリチウムイオンの高い設備投資

リチウムイオンのギガファクトリーはGWh当たり1億〜1億5,000万米ドルのコストがかかるのに対し、鉛酸ラインは2,000万〜4,000万米ドルです。このコスト差が、マレーシアのFavelle FavcoやインドネシアのPT Nipressなどの地域企業が、価格に敏感な商用車および定置型バックアップ向けに鉛酸電池の生産能力を拡大し続ける理由を説明しています。インドネシアとタイは複数年の税制優遇措置や補助金付き土地を提供していますが、世界水準の工場には依然として50億〜100億米ドルが必要であり、地元財閥は外資との合弁事業を余儀なくされています。固体電池およびフロー電池は専用の製造設備と未実証の歩留まりを必要とするため、初期導入は深いR&D予算を持つ大手既存企業に限定されており、初期コストはさらに高くなります。

未発達なリサイクルエコシステム

使用済み電池の回収が生産に追いつかず、環境負債が生じるとともにコバルトおよびニッケルの回収機会が失われています。インドネシアは2024年に拡大生産者責任規則を制定し、2027年までに50%の回収を義務付けましたが、執行メカニズムは依然として脆弱です。シンガポールのDurapowerは年間3,000トンを95%の金属回収率で処理できる湿式製錬プラントを開設しましたが、地域需要は2030年までに5万トンを超える可能性があります。タイの規制草案は生産者賦課金によりリサイクルに資金を提供していますが、輸入セルを免除しているため効果が薄れています。フィリピンは廃棄パックを中国に輸出するか埋め立て処分しており、地下水汚染リスクが高まっています。現地リサイクルループが整備されない限り、セルメーカーはインドネシアの2024年輸出規制時に見られたようなスポットニッケル価格急騰リスクにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式電池の優位性が加速

二次電池は2025年売上高の77.8%を占め、数千回の充放電サイクルを必要とする電気自動車、系統蓄電、通信設備の導入を背景に年平均成長率10.5%で推移しています。一次電池は遠隔センサーや非常用機器に残存していますが、マイクログリッドの普及拡大に伴い市場を失いつつあります。VinFastが主導するベトナムのバッテリー交換ネットワークは、繰り返し使用設計がパック稼働率を高め、東南アジア電池市場のスループットを向上させることを示しています。シンガポールが計画している使い捨てセルへの課税などの規制提案も、充電式電池への移行をさらに促進しています。

Samsung SDIとトヨタの固体電池プロトタイプはkg当たり500Wh超を達成し、3,000サイクルの寿命を目標としており、充電式電池シェアのさらなる拡大に向けた中期的な橋渡し役となることを示しています。製造歩留まりが80%未満でリチウムイオンの3倍のコストがかかるため、初期導入はプレミアムEVおよび航空宇宙分野に限定されています。それでも、航続距離の延長と熱安定性により、固体電池は今後10年間で東南アジア電池市場の有力な破壊的技術となり得ます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:鉛酸電池の既存優位性と固体電池による破壊的革新

鉛酸電池は2025年の市場価値の49.1%を維持しており、エネルギー密度よりも価格が重視される自動車用始動・照明・点火、フォークリフト、通信バックアップ用途で支持されています。リチウムイオンは系統蓄電およびポータブル電子機器で普及が進んでいますが、中国の供給過剰による価格圧力がセルメーカーの利益率を圧迫しています。CATLのkWh当たり平均販売価格は2024年に18%下落し、東南アジア電池市場におけるデフレ圧力を示しています。ニッケル水素電池はタイで組み立てられるトヨタのマイルドハイブリッドラインに残存しており、ニッケルカドミウム電池はカドミウム毒性規制により縮小しています。

固体電池セルは2031年にかけて年平均成長率34.8%で成長すると予測されています。QuantumScape、トヨタ、Samsung SDIは、より高いエネルギー密度を実現し液体電解質の発火リスクを排除できるパイロット生産に近づいています。ナトリウム硫黄電池およびバナジウムフロー電池は、リチウムイオンの経済性が4時間放電を超えると低下する6時間系統支援用途でシェアを獲得しています。タイにおけるNGKの14MWhナトリウム硫黄システムは、技術の多様化が進んでいることを示しています。

用途別:自動車用牽引電池が産業セグメントを上回る成長

自動車用牽引パックは2025年売上高の57.5%を占め、2031年に向けて年平均成長率15.7%で推移しています。インドネシアの15億インドネシアルピア以下のEVに対する奢侈品税免除により、WulingとBYD Co. Ltd.のLFPベースのコンパクトSUVの販売が急増し、ジャワ島とスラウェシ島の新工場へのセル需要が流入しています。タイは税制優遇措置を現地パック含有量に連動させており、GS Yuasa Corporation、Panasonic Holdings Corp.、Clariosが東部経済回廊での拡張を進めています。フォークリフト、データセンターバックアップ、通信サイトが産業需要を支えていますが、交換サイクルが長いため成長は一桁台中盤のペースにとどまっています。

スマートフォンおよびノートパソコン向けポータブル電池はGDP成長に沿って成熟していますが、価値は自動車グレードのパウチセルへとシフトしています。Samsung SDIは2024年にバクニン工場を改修し、牽引用途向けのラインを増設しており、東南アジア電池産業内での収益性の転換を反映しています。BoschやMakitaなどの電動工具メーカーは、軽量化と稼働時間延長のためにニッケルカドミウムからリチウムイオンへの移行を進めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

タイは2025年に売上高の28.3%で東南アジア電池市場をリードし、深い自動車クラスターと許認可を合理化し共有インフラに資金を提供する東部経済回廊インセンティブを活用しています。ClariosとGS Yuasa Corporationは2024年にラヨーン工場を増強し、Panasonic Holdings Corp.はトヨタとホンダのハイブリッドモデルを支援するために生産能力を倍増させました。同国はまた、6時間放電プロファイルを求める産業顧客向けにナトリウム硫黄電池およびフロー蓄電の初期パイロットも実施しています。

インドネシアはニッケル主導の垂直統合に支えられ、年平均成長率12.9%の軌道にあります。CATL、LG Energy Solution、Gotion High-Techは2025年から2027年の間に合計100GWhのセル生産能力を稼働させ、カソードおよび完成セルをASEAN自動車工場やオーストラリアの系統プロジェクトに供給するハブとして同国を位置付けています。政府による原鉱石輸出禁止措置が上流の付加価値を群島内に固定し、投資をさらに引き付けています。

ベトナムは電子機器輸出エンジンを活用しており、SamsungとLGがGalaxyデバイスおよびコンシューマーノートパソコン向けのパウチセルを組み立てながら自動車グレードへの拡張を進めています。同国のバッテリー交換義務化が大規模な二輪車電動化を支え、国内セル需要を押し上げています。マレーシアは蓄電ハブとして自国を売り込んでおり、GentariのブキジャリルにおけるGWhシステムが2024年に稼働し、長期オフテイク契約のもとで容量予備サービスを提供しています。シンガポールは土地制約から研究開発とリサイクルに注力しており、DurapowerのHydromet施設がASEAN全域から使用済みパックを処理しています。フィリピンは供給制約が残っていますが、Meralcoのルソン島における100MWhの設置は系統支援蓄電に対する電力会社の需要拡大を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

規制環境

東南アジアにおけるバッテリー政策は、製品基準、追跡可能性、ローカリゼーションに関して厳格化が進んでいる。タイは依然としてEV 3.5関連のローカルコンテンツ規則を通じてEVローカリゼーションの中心的役割を担っており、2026年6月には国家電気自動車政策委員会が、輸入バッテリーセルをローカルコンテンツ要件に算入できる期限を2026年6月30日まで延長する一方、対象となる輸入セルの価値をEV工場価格の10%に制限した。ベトナムは軽量電動モビリティ用バッテリーの技術標準化に向けて動いており、建設省が通達第13/2026/TT-BXD号を公布し、電動オートバイおよびモペット用トラクションバッテリーに関するQCVN 31:2026/BXDを制定、2026年10月9日に施行される。

循環性とデータ要件も地域全体で拡大している。ベトナムは2024年1月にバッテリーに関する拡大生産者責任(EPR)を義務化し(鉛蓄電池も対象で、強制リサイクル率を含む)、カンボジアはこれに続き、2025年3月に鉛蓄電池を明示的に対象とする初の強制EPR規制(プラカス第2196/0325号)を制定し、収集およびリサイクルの義務を生産者・輸入業者側へ移した。マレーシアは2025年11月、Jabatan Standard Malaysiaが電動車両向けバッテリーパスポート規格であるMS 2818を導入したことで、地域の追跡可能性の基盤を新たに追加し、規制対象のOEMおよびフリート向け販路に供給するEVバッテリーサプライヤーへのコンプライアンス期待を高めた。

競合状況

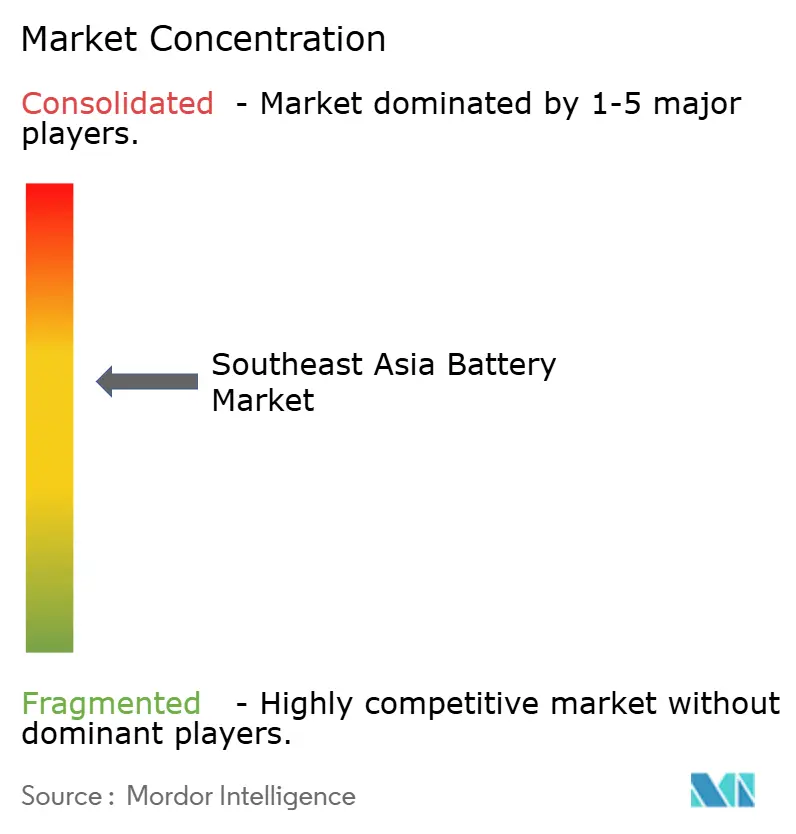

東南アジア電池市場は中程度の集中度にあります。CATL、LG Energy Solution、Samsung SDI、BYD Co. Ltd.が合わせて地域リチウムイオン生産能力の約55%を占め、Clarios、GS Yuasa Corporation、Exide Industriesが鉛酸電池のアフターマーケットチャネルを支配しています。中国のセルメーカーは現地財閥と提携することで関税リスクを軽減しており、CATLとPT Valeの提携およびGotion High-TechとPT Trimegahの協力関係は、ニッケルを確保し物流コストを削減する垂直統合戦略を示しています。韓国企業はOEM関係を活用しており、LG Energy SolutionはHyundaiのインドネシア工場に供給し、Samsung SDIはベトナムの電子機器組立に供給しています。

固体電池をめぐる技術競争が激化しています。Samsung SDIは2024年に酸化物系パイロットラインを稼働させ、トヨタは2027年の硫化物セル発売を目標としています。IEC TC 21に基づく特許出願は2024年に34%増加し、中国企業がリチウムイオン安全性および固体電解質出願の62%を提出しています。Narada PowerやEVE Energyなどの新興参入企業は、現地化されたサービスチームとカスタマイズ製品を通じてバッテリー交換および長時間蓄電のニッチ市場を開拓しています。中国工場の過剰生産能力が利益率を圧迫しており、東南アジアの生産者は単価ではなく納期と販売後サービスで競争することを余儀なくされています。

東南アジア電池産業のリーダー企業

LG Energy Solution

Panasonic Holdings Corp.

Samsung SDI Co. Ltd.

BYD Co. Ltd.

GS Yuasa Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドネシアにおける統合的なセル、材料、リサイクル体制の構築は、ローカリゼーション政策と上流資源優位性がバリューチェーンの一段と多くの工程を国内に引き込む中で、カソード材料・アノード材料、フォーメーション設備、パック統合、コンプライアンス対応物流の地域サプライヤーにとって新たな空白地帯を生み出している。具体的な兆候として、2025年6月にはIndonesia Battery Corporation(IBC)、PT Antam、およびCATL主導のコンソーシアムが関与する59億米ドル規模の統合バッテリープロジェクトの建設が開始された。これはニッケルおよび材料加工と、カラワンにおける初期容量6.9GWhのセル工場(拡張計画あり)、さらに東ハルマヘラでのリサイクルにまで及ぶ。これらの大規模プロジェクトはまた、自動車用途を超えて据置型蓄電へと対象需要を拡大し、報告書の文脈で述べられているマレーシアやシンガポールなどの市場における継続的な太陽光+蓄電調達とも整合している。

インドネシア以外では、マレーシアにおける新たな製造拠点が、受託製造、現地化されたBESS組立、そして新工場周辺のサプライヤーエコシステムの機会を浮き立たせている。2026年3月、EVE Energyはケダ州のバッテリー工場の第2期工事を完了し、年間生産能力を10GWhに拡大、インドネシア・タイ・ベトナムを中心とする主要回廊を超えたセル調達の地域的選択肢を広げた。マレーシアでは政府関連の国内生産推進の動きも見られ、Gigafactory Malaysia(NanoMalaysia)が2026年7月に小規模な商業バッテリー製造を開始した。生産量はまだ初期段階にあるものの、これは政策主導の現地コンテンツ需要を支え、マレーシアのバッテリーパスポート規格などのコンプライアンスおよびライフサイクル管理の取り組みを支援する試験、認証、リサイクルサービスにおける短期的な事業機会を生み出している。

最近の業界動向

- 2026年3月:Panasonic Energy(タイ)は、乾電池事業における地域戦略拠点としてタイの位置づけを再確認し、輸出向けの累積生産量が200億個を超えたことを挙げた。この方針は、地域のバッテリー事業運営と供給継続性を支えるタイへの投資重視を強化するもので、リチウムイオン電池の規模拡大とともに産業用および消費者向けセグメントを支えている。

- 2025年4月:LG Energy Solutionは数十億ドル規模のインドネシア「グランドパッケージ」バッテリー投資計画から撤退したが、カラワンにおけるHLI Green Powerの合弁事業は維持した。同時期に、同社はHLI Green Powerに追加で17億米ドルを投じ、同施設への総投資額を約28億米ドルに拡大し、より実行可能なインドネシア計画に事業範囲を絞り込んだ。

- 2024年7月:Hyundai Motor GroupとLG Energy Solutionは、インドネシア・西ジャワ州カラワンにHLI Green Powerバッテリーセル工場を開設し、初期年間生産能力は10GWhとなった。この工場はインドネシア拠点のEV組立向けに現地セル供給を追加し、物流とコンプライアンスリスクを低減するために最終市場に近い場所でセルを併設するという地域の動きを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、自動車、産業、携帯用途で使用される一次電池および二次電池を含め、東南アジアで生じるバッテリー収益を対象とする。市場規模は、調査期間中にこれらの用途向けに販売されたバッテリーの価値を反映し、統一性のため米ドルに換算している。

対象範囲の除外事項:バッテリー材料および鉱業生産物、並びにバッテリー製品の一部として販売されていない単体の充電器やパワーエレクトロニクスは対象外とする。

セグメンテーション概要

- 電池タイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛酸

- リチウムイオン

- ニッケル水素

- ニッケルカドミウム

- ナトリウム硫黄

- 固体電池

- フロー電池

- 新興化学品

- 用途別

- 自動車(HEV、PHEV、EV)

- 産業(動力用、定置用(通信、UPS、ESS)など)

- ポータブル(コンシューマーエレクトロニクスなど)

- 電動工具

- SLI

- その他の用途

- 地域別

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- ミャンマー

- その他の東南アジア

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、東南アジアにおける事実的基盤を確立するために用いられ、特にバッテリーの出荷や価格に影響を与える需要要因、貿易動向、政策動向に関して活用された。ASEAN Stats、UN Comtrade、International Energy Agencyの公表資料などの公的情報源を参照し、車両、再生可能エネルギーの追加導入、蓄電の普及に関する地域的な勢いを検証した。

国別のストーリーを裏付けるため、各国の統計局やエネルギー機関(例:インドネシア、タイ、ベトナム、マレーシア、フィリピン)、およびバッテリーの分類が明確に定義されている税関・関税表も確認した。企業の開示資料、投資家向け資料、信頼できる報道が、生産能力の追加や製品の重点分野の検証に役立ち、その上で企業財務データの有料サブスクリプションと輸出入出荷データベースを選択的に用いて、規模と方向性を相互検証した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的情報源も使用された。

一次インタビューおよび調査

一次情報は、東南アジア全域のバッテリーメーカー、流通業者、OEMおよびアフターマーケット関係者、大口の商業購買者へのインタビューおよび調査から得られた。これらの対話を通じて、用途別の需要配分、化学組成別の典型的な価格変動、そしてEVや据置型蓄電といった新しい用途が旧来の需要層をどの程度の速度で代替しているかを確認し、その後、大きな差異があった場合には追加のヒアリングで再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | |

| ミドルティア:53% | 部門/事業リーダー:34% | |

| 小規模プレイヤー:21% | マネージャー:48% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両手法を用いて構築され、主な構築作業は各国の需要層から始まり、その後供給および貿易動向と整合させる形で行われる。トップダウン構築においては、車両保有台数や新車販売、SLIバッテリーの一般的な交換周期、通信塔およびUPSの設置台数、据置型蓄電需要につながる再生可能エネルギーの追加導入など、毎年追跡可能な用途指標を用いてバッテリー需要を再構築した。

需要層を確立した後、一次調査で得られた化学組成別・用途別の価格帯を適用して市場価値を算出し、その後、統一された通貨タイミングを用いて米ドルに換算した。ボトムアップの推定は検証として用いられ、公開資料からの地域別報告収益露出の選択的な集計、流通業者へのチャネル確認、総額が不明瞭な主要国におけるサンプルASP×数量の構築が含まれる。特に非公式な交換チャネルにおいてギャップが見られた場合は、保守的な浸透率の仮定を用いて補完し、現地の回答者と再度検証した。

予測については、EVの普及や蓄電プロジェクトの実行が直線的な傾向よりも速く変化する可能性があるため、シナリオ分析を用いた。EV販売の推移、系統蓄電のパイプラインの見通し、鉛蓄電池の代替率、コスト転嫁の見込みといった入力値を専門家の見解でストレステストし、その上で最終カーブは地域全体で共有されている最も一般的な事業見通しを反映するよう設定した。

データ検証と更新サイクル

数値を確定する前に、輸出入の方向性、国別の生産発表、連動して動くべき用途別の活動指標といった独立した情報源とモデル出力を照合(三角測量)する。異常値はフラグ付けされ、その後、交換率、ASPの推移、化学組成比の変化といった仮定は、論理の一貫性を維持するために別のアナリストによって再確認される。

本レポートは年次で更新され、EV優遇策の政策変更、主要バッテリー原材料の急激な価格変動、大規模生産能力の稼働開始発表といった重大な事象が生じた場合には、臨時の確認が実施される。提供直前には、アナリストが最新の公表資料に対する新たな確認作業を行い、顧客が現状に即した最新の見解を受け取れるようにしている。

Mordor Intelligenceの東南アジアバッテリー市場推計と他の公表推計との比較

東南アジアのバッテリー市場について、トピックの表示ラベルが同じように見えても、異なる市場規模の数値が示されるのは通常のことである。最大の理由は通常、バッテリーカテゴリーの定義方法、対象国、そして価格および構成比の変化が示された基準年にどのように反映されているかによる。

公表されている数値の中には、市場を充電式バッテリーのみに限定したり、EVパックのような高成長分野の一部に焦点を当てたりするものがあり、それによってSLI代替や産業用バックアップといった大規模かつ安定した量が除外され、総額が変動することがある。Mordor Intelligenceでは、自動車、産業、携帯用途にわたって一次電池と二次電池を集計しており、原材料や単体の充電ハードウェアといった隣接品目は収益総額の対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.52 B (2025) | |

| 業界出版社A | USD 5.53 B (2025) | 用途区分が簡略化され、国別の化学組成比に対する検証が少ない形で提示されることが多く、SLIや産業用据置需要の一部における交換主導の量を過小評価する可能性がある。 |

| 国別特化型ジャーナルB | USD 0.74 B (2023) | 単一国の視点を用いており、通常、東南アジア地域全体の合計ではなく、現地化された市場価値を反映しているため、複数国を対象とした定義とは直接比較できない。 |

表内のばらつきは、主に地理的カバレッジの違いと、その推計値が完全なバッテリー収益市場として構築されているか、あるいは単一のバッテリータイプや単一国に限定した狭い範囲として構築されているかによって説明できる。当モデルは需要を車両保有台数、交換タイミング、バックアップ電源および蓄電需要といった追跡可能な指標に結びつけているため、新たなデータが得られるたびに同じ手順を再実行することができる。

レポートで回答される主要な質問

東南アジア電池市場の2031年における予測値はいくらですか?

市場は2031年までに112億米ドルに達すると予測されています。

この地域で最も急成長している化学品は何ですか?

固体電池は酸化物系および硫化物系セルがパイロットラインを離れるにつれ、2031年にかけて年平均成長率34.8%を記録すると予測されています。

インドネシアとタイが電池投資の重要拠点である理由は何ですか?

インドネシアはニッケル埋蔵量と垂直統合インセンティブを提供し、タイは確立された自動車チェーンと手厚い税制優遇措置を備えています。

通信事業者はより高い5G電力需要にどのように対応していますか?

通信事業者はディーゼル発電機を、急速充電が可能で運用コストを低減するリチウムイオンキャビネットに置き換えています。

ASEANにおけるリチウムイオン工場拡張の主な障壁は何ですか?

GWh当たり1億〜1億5,000万米ドルの設備投資が、外資との合弁パートナーを持たない地元企業の参入を阻んでいます。

東南アジア初の大規模リチウムイオンリサイクル工場はどこにありますか?

Durapowerが2024年にシンガポールに年間3,000トンの施設を開設しました。

最終更新日: