東南アジア電力送配電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

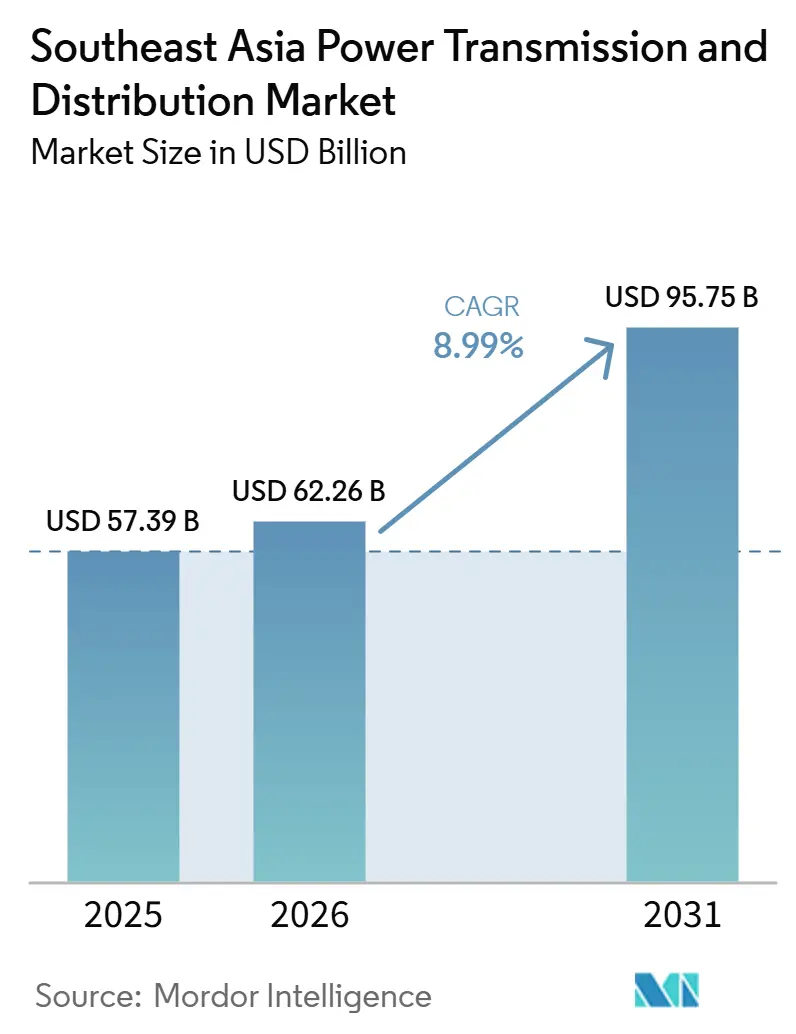

| 基準年の市場規模 (2025) | 57.39 十億米ドル |

| 市場規模 (2026) | 62.26 十億米ドル |

| 市場規模 (2031) | 95.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.99% CAGR |

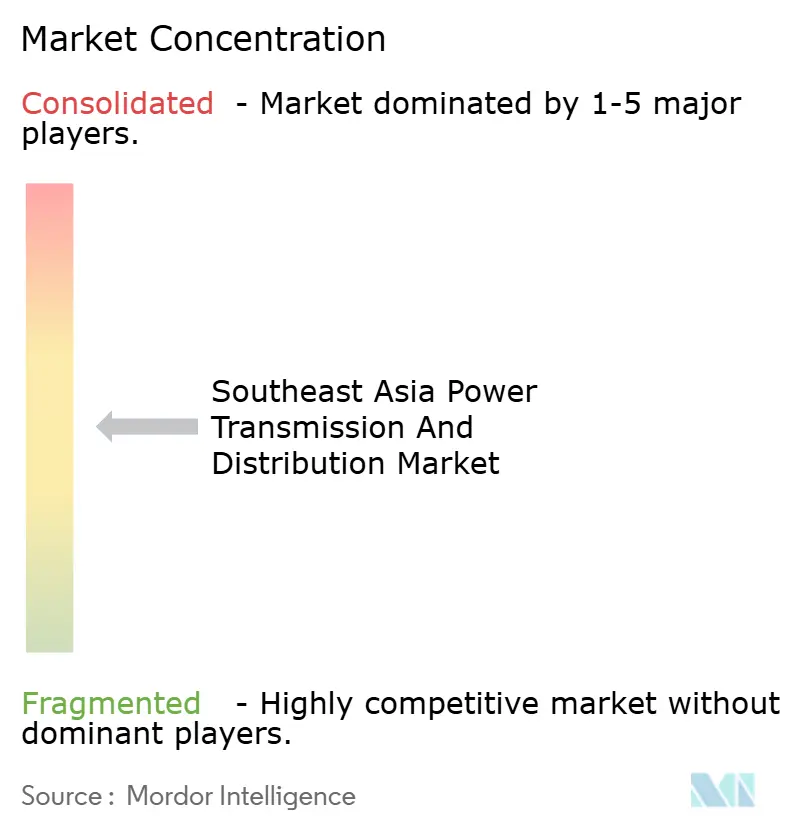

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア電力送配電市場分析

東南アジア電力送配電市場の規模は、2025年の570億3,900万米ドル、2026年の622億6,000万米ドルから、2031年までに957億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.99%を記録する見込みです。冷房負荷はすでに住宅需要の30%を占めており、電気自動車(EV)充電が夕方のピーク需要として並行して台頭しつつあり、電力会社は変圧器のアップグレードとコンデンサバンクの展開を加速せざるを得ない状況にあります。ハイパースケールデータセンター開発業者は、シンガポール、マレーシア、インドネシア全域で複数年にわたる電力購入契約を締結しており、安定したベースロードが加わることで、系統運用者はより高容量のフィーダーを建設し、高調波抑制規格を採用することを余儀なくされています。並行して、17件のASEAN電力グリッド相互接続プロジェクトが、老朽化した132kVルートから双方向500kV回廊への移行を推進しており、余剰再生可能エネルギー出力を国境を越えて送電できるようにしています。競争の激しさは中程度であり、グローバルな完成品メーカー(OEM)が超高圧機器において技術的リーダーシップを維持する一方、地域の製造業者は納期の短縮とローカルコンテンツ規則を活用して中圧契約を獲得しています。

主要レポートのポイント

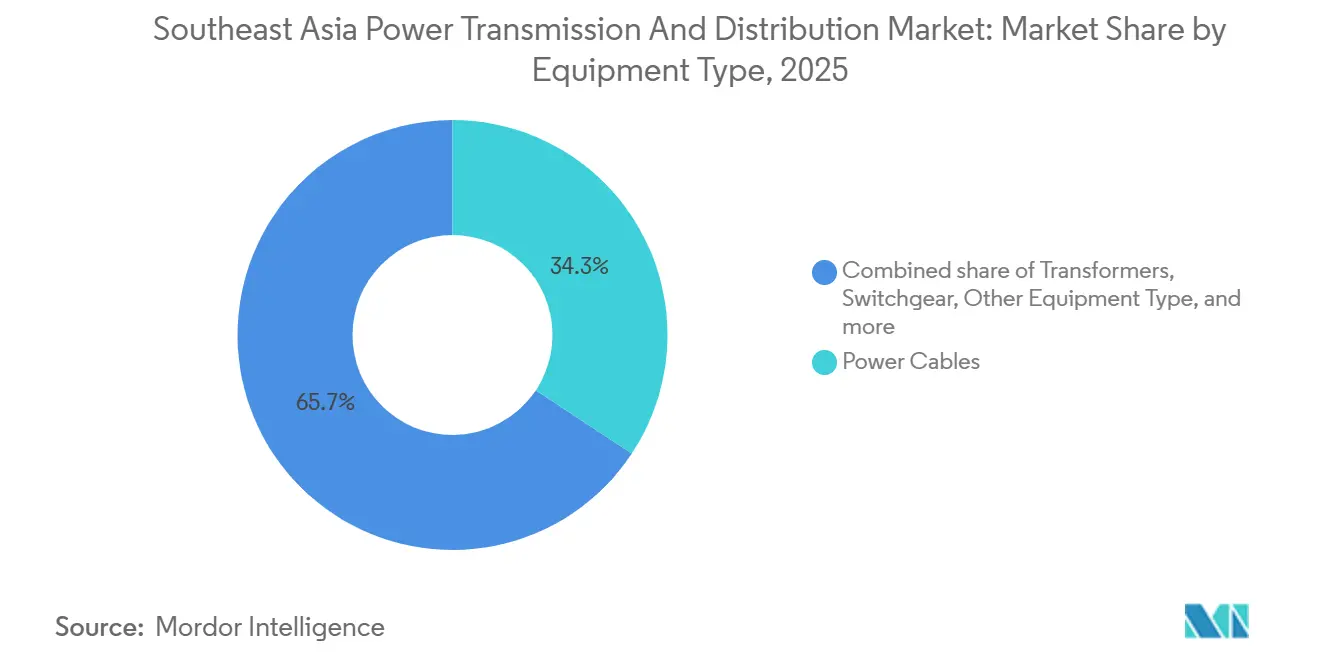

- 機器タイプ別では、電力ケーブルが2025年の東南アジア電力送配電市場において収益シェア34.3%でトップとなり、「その他機器」カテゴリーは2031年までに年平均成長率(CAGR)10.8%で拡大する見込みです。

- 電圧レベル別では、35 kVから220 kVの高圧資産が2025年の東南アジア電力送配電市場シェアの46.1%を占め、800 kV超の超高圧システムは2031年まで年平均成長率(CAGR)11.1%で拡大しています。

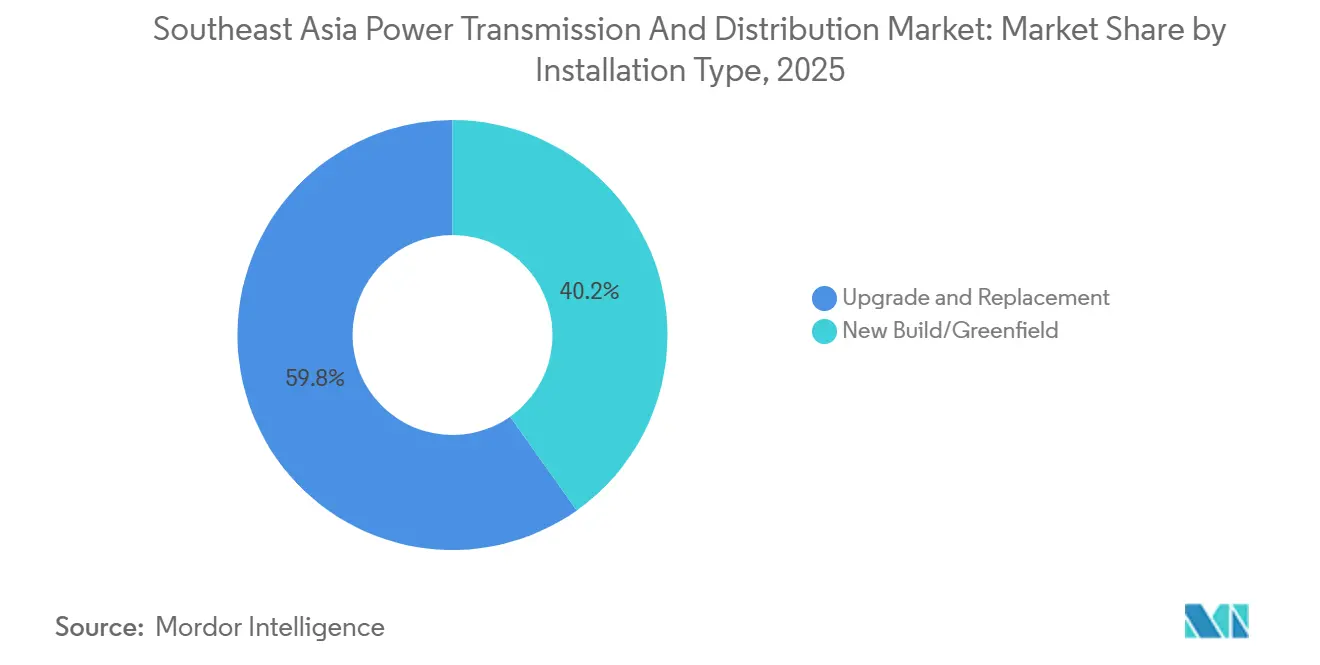

- 設置タイプ別では、アップグレードおよび更新活動が2025年の東南アジア電力送配電市場規模の59.8%を占め、新規建設プロジェクトは2031年まで年平均成長率(CAGR)10.3%で成長しています。

- エンドユーザー別では、電力公益事業者が2025年の東南アジア電力送配電市場において支出シェア42.5%を保持し、産業用購買者は2031年まで最高の予測年平均成長率(CAGR)10.5%を記録しています。

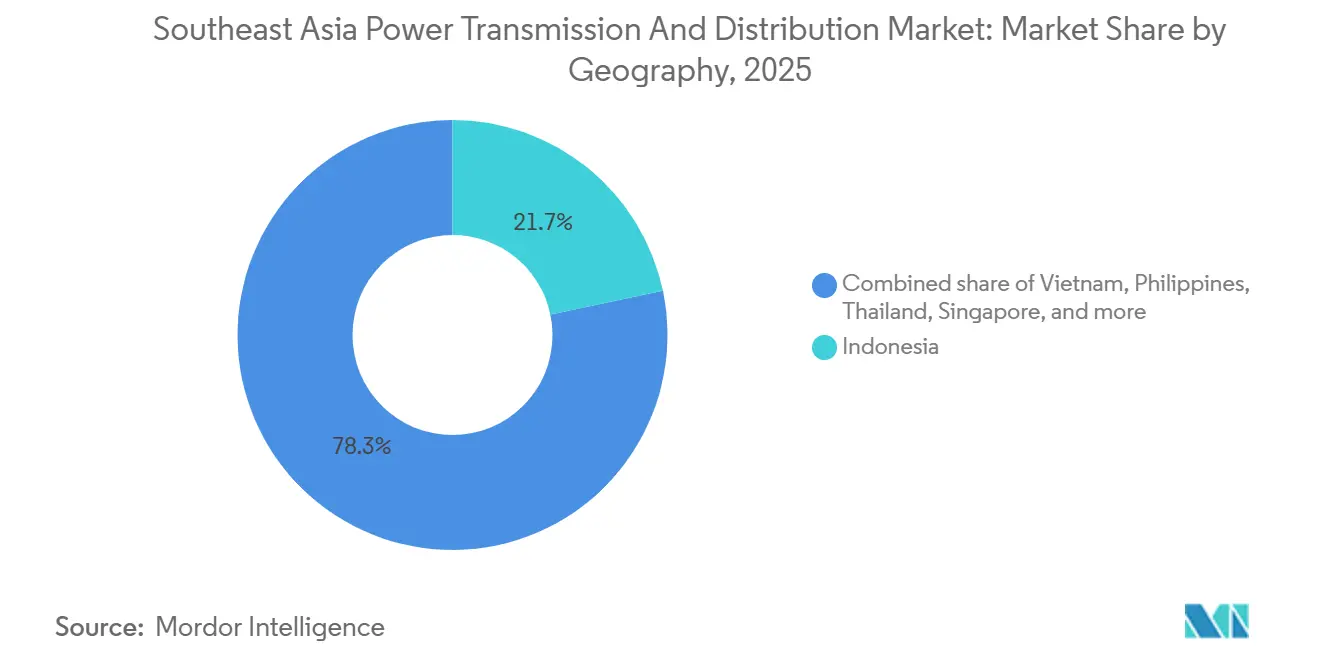

- 地域別では、インドネシアが2025年の東南アジア送配電機器市場の21.7%を占め、ベトナムは年平均成長率(CAGR)10.4%で地域最速の成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア電力送配電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷房およびEV普及による電力需要の急増 | 2.1% | ベトナム、インドネシア、タイ、フィリピン | 中期(2〜4年) |

| 政府による再生可能エネルギー統合義務 | 1.8% | ASEAN全域、特にベトナム、タイ、マレーシアに集中 | 長期(4年以上) |

| スマートグリッドのデジタル化プログラム | 1.3% | シンガポール、マレーシア、都市部インドネシア、タイ | 中期(2〜4年) |

| ASEAN電力グリッド相互接続の整備 | 1.0% | 国境を越えた回廊:タイ〜ラオス、ベトナム〜カンボジア、マレーシア〜シンガポール | 長期(4年以上) |

| データセンター容量の急増 | 0.9% | シンガポール、マレーシア(ジョホール)、インドネシア(ジャカルタ、バタム) | 短期(2年以内) |

| 気候変動に強いグリッド設計基準 | 0.7% | ベトナム、フィリピン、インドネシアの沿岸地帯、台風回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷房およびEV普及による電力需要の急増

タイとマレーシアでは家庭へのエアコン普及率が70%に近づいており、その結果生じる午後から夜間にかけてのピーク需要により、配電会社は変圧器を大型化し、力率を維持するためにスイッチドコンデンサバンクを導入することを余儀なくされています。電気自動車(EV)登録台数の並行した増加(タイだけで2025年に12万台)は、住宅回路を保護するために22 kV専用フィーダーを必要とする局所的なステップ負荷スパイクを引き起こしています。時間帯別料金制度と高度計量インフラ(AMI)はそのため普及が進んでおり、リアルタイムの負荷制御をサポートできる通信対応変圧器の調達を加速させています。[1]シンガポールエネルギー市場庁、「全国スマートメーター展開」、ema.gov.sg 電力会社はまた、気象データとソーシャルメディアのセンチメントを連携させて熱波スパイクを予測するAI駆動の需要予測をテストしており、これにより変電所における光ファイバーバックボーンとエッジコンピューティングノードが必要とされています。この複合的な負荷プロファイルは、動的な無効電力補償と高速応答型電圧調整器を優先することで、東南アジアの電力送配電市場を再形成しています。

政府による再生可能エネルギー統合義務

ベトナムの電力開発計画VIII(PDP VIII)は2030年までに30.9 GWの洋上風力を割り当てており、インドネシアは9.2 GWの石炭を廃止して太陽光と地熱で補完する計画であり、資源地帯から負荷中心地へ電力を送る長距離500 kVルートの必要性が高まっています。ベトナム電力公社(EVN)の1,500 kmの南北送電線は現在、南部の風力5 GWをハノイとハイフォンに向けて送電しており、電圧変動を安定させるためのシャントリアクトルと静止型無効電力補償装置(SVC)の調達を促しています。グリッドコードの改定により、電力会社は再生可能エネルギー普及率40%の下で±5%の電圧を維持することが求められており、高速応答型開閉装置への需要を増幅させています。したがって、義務規定は東南アジアの電力送配電市場の長期的な成長の根拠を支え、グリッド安定化機器の対象市場を拡大しています。

スマートグリッドのデジタル化プログラム

シンガポールの全国スマートメーター展開は2026年までに150万エンドポイントに達し、マレーシアのTenaga Nasional Berhad(TNB)は132 kV変電所のデジタルツインをパイロット運用しており、変圧器の故障を90日前に予測しています。電力会社は新しい変圧器群に溶解ガスセンサーと光ファイバー温度プローブを組み込んでおり、ユニットコストが12%増加する一方で計画外停電を35%削減しています。IEC 61850通信プロトコルとクラウドSCADAは現在、標準的な入札要件となっており、東南アジアの電力送配電市場エコシステム内でサイバーセキュリティとデータ分析ベンダーの地位を高めています。タイ発電公社(EGAT)は2025年にAI駆動の予測を統合した後、負荷制限インシデントが25%減少したと記録しており、デジタル化投資の商業的論理を強化しています。[2]タイ発電公社、「AI対応負荷予測パイロット」、bangkokpost.com

ASEAN電力グリッド相互接続の整備

合計6.8 GWに及ぶ17件の国境を越えたプロジェクトが2025年までに稼働し、2030年までに12 GWへの拡大が予定されており、国境変電所における500 kVおよび800 kVガス絶縁開閉装置(GIS)の受注を促進しています。ラオス〜タイ〜マレーシア〜シンガポール電力統合プロジェクトは4つのタイムゾーンを越えて600 MWの水力発電を送電しており、協調した周波数制御と決済プラットフォームが孤立した再生可能エネルギー資源を活用できることを示しています。[3]アジア開発銀行、「ラオス〜タイ〜マレーシア〜シンガポール電力統合」、adb.org グリッドコードの技術的整合は複雑であり、ベトナム〜カンボジア間の220 kV送電線は制御室統合の問題により18ヶ月遅延し、OEMとシステムインテグレーターが現在入札に織り込んでいる実行リスクを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (約)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)と電力会社の予算制約 | -1.4% | インドネシア、フィリピン、ベトナム(財政的制約のある国営電力会社) | 短期(2年以内) |

| 規制・土地取得の遅延 | -1.1% | フィリピン、インドネシア(複雑な許認可、先住民族の土地権利) | 中期(2〜4年) |

| グリッドの柔軟性を制限する硬直的な石炭電力購入契約(PPA) | -0.8% | ベトナム、インドネシア、フィリピン(旧来の石炭契約を持つ市場) | 中期(2〜4年) |

| 炭素価格設定による低炭素鉄鋼コストの上昇 | -0.6% | ASEAN全域、特に機器輸入市場(シンガポール、マレーシア、タイ)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と電力会社の予算制約

500 kV回線1回路キロメートルのコストは120万〜180万米ドルであり、料金上限により電力会社の平均収益成長率は4〜6%に制限されており、フリーキャッシュフローを圧迫してプロジェクトパイプラインを遅らせています。[4]世界銀行、「東南アジア送電線の資金調達」、worldbank.org インドネシアのPT PLN(Persero)は2025年に21億米ドルの資金不足を報告し、12の変電所を2027年に延期して、社会的還元が早い低電圧配電プロジェクトを優先しました。フィリピンはグリッドコンセッショネアの許容収益率を12%に上限設定し、ミンダナオ〜ビサヤ連系線の資金調達期間を9ヶ月延長しました。多国間融資機関が設備投資の一部を負担しているものの、優遇融資は需要の30〜40%しかカバーしておらず、電力会社は政治的に目立つ農村電化に乏しい資金を配分せざるを得ず、東南アジアの電力送配電市場の近期成長を抑制しています。

規制・土地取得の遅延

フィリピンの用地取得プロセスは先住民族の土地交渉と地方許可を含み、セブ〜ネグロス〜パナイ間の230 kVバックボーンを22ヶ月遅延させました。インドネシアの空間計画法により、開発業者は州、県、村の各レベルで調整することを余儀なくされており、相互に矛盾するゾーニングにより2025年にスマトラ〜ジャワ間の高圧直流(HVDC)陸揚げが14ヶ月押し戻されました。タイでは環境承認に18ヶ月かかる場合があり、タイ発電公社(EGAT)のカンチャナブリ500 kV送電線が保護林を迂回するために40 km再ルーティングされた事例に見られます。遅延中に利息が発生することで資金調達コストが膨らみ、内部収益率(IRR)目標を侵食し、東南アジアの電力送配電市場への資本流入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ケーブルが優位、無効電力機器が急増

電力ケーブルは2025年収益の34.3%を確保し、東南アジアの電力送配電市場規模において最大の費目となっています。ジャカルタ、マニラ、バンコクにおける地下鉄規模の都市化は、道路回廊を確保し視覚的な混雑を避けるために地中化を促進しています。35 kV未満の中圧架橋ポリエチレン(XLPE)設計が敷設ケーブル総延長の60%を占め、高圧直流(HVDC)輸出ケーブルは洋上風力経路と国境間連系に使用されています。変圧器は72.5 kV超の電力クラスと72.5 kV以下の配電クラスに分かれており、インドネシアだけで2025年に電化拡大のために18,000台の配電用変圧器を調達しました。ガス絶縁開閉装置(GIS)は、空気絶縁方式と比較してフットプリントを70%削減できるため、40%のコストプレミアムにもかかわらず都市部および洋上サイトで採用されています。

「その他機器」クラスター(電圧調整器、コンデンサ、シャントリアクトル、碍子)は2031年まで年平均成長率(CAGR)10.8%で成長し、東南アジアの電力送配電市場において最高の成長率となる見込みです。タイとベトナムで再生可能エネルギー普及率が40%に近づくにつれ、電力会社は動的な無効電力補償を必要としています。シャントリアクトルは500 kV幹線の容量性充電を緩和しており、ベトナム電力公社(EVN)は軽負荷夜間に±150 MVARの変動を記録し、調達を加速させています。ポリマー碍子は塩害腐食のため沿岸地帯で磁器製に取って代わりつつあり、マレーシアは2025年にこれを政策として成文化しました。EU炭素国境調整メカニズム(CBAM)に関連した鉄鋼価格の上昇により鉄塔メーカーの利益率が圧迫され、複合材代替品の追求を余儀なくされており、サプライチェーン全体のコスト変動性を浮き彫りにしています。

電圧レベル別:高圧バックボーン、超高圧の将来

35 kVから220 kVの資産が2025年収益の46.1%をもたらし、地域グリッドを相互接続して大量電力を配電に降圧するワークホースバックボーンであり続けています。タイの115 kV網は保守中の負荷移転をサポートし、太陽光発電の出力抑制を制限しています。ベトナムとインドネシアの配電会社は11 kVから22 kVフィーダーへの移行を進めており、1キロメートルあたりの銅消費量を35%削減し、損失性能を改善しています。

800 kV超の超高圧ルートは、ラオスの水力発電輸出と中国南部グリッドへの潜在的な連系により、年平均成長率(CAGR)11.1%が見込まれています。試験的な±800 kV超高圧直流(UHVDC)回廊は2,000 kmで3.5%の損失を示しており、遠隔地の風力統合に魅力的です。超高圧(220〜765 kV)は国家グリッドにおいて引き続き支配的であり、インドネシアは9,200回路キロメートルの500 kV送電線を運用し、2030年までにさらに3,500 kmを計画しています。500 kVのガス絶縁開閉装置(GIS)は変電所の土地使用を40%削減し、土地が希少なシンガポールでは決定的な優位性となっており、東南アジアの電力送配電市場においてコンパクト設計への調達を誘導しています。

設置タイプ別:更新が主導、グリーンフィールドが拡大

アップグレードおよび更新が2025年支出の59.8%を占め、1970年代製の変圧器群が耐用年数末期を迎えていることを反映しています。マニラは年間故障率が8%に上昇している320台の過負荷ユニットを特定し、1億8,000万米ドルの変圧器交換プログラムを開始しました。シンガポールはエステル液変圧器へのネットワーク全体の移行を完了し、火災リスクを30%、環境負債を20%削減しました。旧来の紙絶縁鉛被(PILC)ケーブルの架橋ポリエチレン(XLPE)改修は誘電損失を15%削減し、耐用年数を2倍にし、東南アジアの電力送配電市場における継続的な需要を支えています。

しかし、グリーンフィールド設置は2031年まで年平均成長率(CAGR)10.3%で拡大し、インドネシアの工業団地、ベトナムの再生可能エネルギーゾーン、タイの東部経済回廊(EEC)によって牽引されます。モジュール式変電所とコンテナ型制御室は現場作業を18ヶ月から10ヶ月に短縮し、プロジェクトファイナンスのスケジュールに適しています。官民パートナーシップ(PPP)は15〜20年の収益確実性を確保し、新規建設回廊を東南アジアの電力送配電市場の不可欠な成長ベクターとして位置づけています。

エンドユーザー別:電力公益事業者が基盤、産業用が加速

電力公益事業者は2025年支出の42.5%を吸収し、ユニバーサルサービス義務と一致しています。調達規則は多国間ガイドラインの下で最低評価入札を重視し、予備部品の物流を容易にする標準化設計を優遇しています。電力公益事業者セグメント内の再生可能エネルギー発電事業者は、出力抑制ペナルティを回避するために機器稼働率99.5%と組み込みSCADAを指定しており、入札文書における高信頼性基準を強化しています。

産業用顧客はエンドユーザーの中で最速となる年平均成長率(CAGR)10.5%で支出を拡大し、ニッケル製錬所、石油化学コンプレックス、鉱山ハブが150 kVおよび230 kV変電所を自己資金で建設して優先給電を確保しています。インドネシアのスラウェシ製錬所は2024〜2025年に1.2 GWの自家用変電所を追加し、民間購買者が東南アジアの電力送配電市場シェアを再形成する様子を示しています。データセンター事業者は現在、旧来の電圧調整器の能力を超えるデュアルフィード構成、高調波フィルター、無停電電源装置(UPS)を発注する独自の商業サブセグメントを形成しています。

地域分析

インドネシアは2025年収益の21.7%を生み出し、PT PLN(Persero)の2030年までに5万回路キロメートルの送電線を建設する254億米ドルの電化推進によって支えられています。群島の島嶼地形は高圧直流(HVDC)海底連系線と局所的なマイクログリッドを必要とし、スラウェシとパプアは依然として孤立していますが、2025〜2026年に1,200村で太陽光蓄電システムの展開が見られます。スラウェシとカリマンタンのニッケルおよびアルミニウム製錬が150 kV専用フィーダーへの需要を加速させ、オムニバス法の下での許認可の合理化により承認期間が24ヶ月から14ヶ月に短縮されました。

ベトナムは30.9 GWの洋上風力目標と北部工業地帯に5 GWを送電する1,500 kmの500 kV南北回廊を背景に、2031年まで最速の年平均成長率(CAGR)10.4%を記録する見込みです。2024〜2025年に再生可能エネルギー省全域で16の220 kV変電所が着工し、それぞれに静止型無効電力補償装置(SVC)が統合されています。石炭電力購入契約(PPA)が依然として再生可能エネルギーを抑制しているものの、2025年にハノイで展開された50万台のスマートメーターがピーク需要を8%削減し、1億4,000万米ドルのアップグレードを先送りしました。

タイ、マレーシア、フィリピンはそれぞれ地域収益の14〜16%を占めています。タイの東部経済回廊(EEC)は2024〜2025年に38億米ドルの電池およびEV製造を誘致し、6つの新規230 kV変電所を誘発しました。マレーシアのジョホール州はシンガポールのデータセンターのスピルオーバー先であり、合計800 MWの建設中の12施設がガス絶縁開閉装置(GIS)ベースの132 kVフィーダーを必要としています。フィリピンは2024年にセブ〜ネグロス〜パナイ間の230 kV連系線を通電し、600 MWの地熱・水力発電を統合しながらビサヤ地域のディーゼル依存を低減しました。シンガポールとその他の東南アジアは収益の8%を合わせて占め、シンガポールは2024〜2025年にグリッドのデジタル化に4億5,000万米ドルを投資しました。

競争環境

4社のOEM(Siemens、Hitachi Energy、ABB、Schneider Electric)が超高圧ハードウェア支出の約45〜50%を支配し、高圧直流(HVDC)コンバーター特許と国営電力会社との数十年にわたる関係を活用しています。CG Power、LS Electric、Hyosung Heavy Industriesなどの地域メーカーは、地元工場からの20〜30%の価格優位性と迅速な納品を提供することで、中圧開閉装置と配電用変圧器において30〜35%のシェアを獲得しています。市場のホワイトスペースはグリッドエッジに存在し、電力会社はハードウェアと分析を組み合わせた契約を求めているが、ほとんどのOEMは依然としてコンポーネントを個別に販売しています。

技術的差別化が鮮明になっています。Hitachi Energyの変圧器デジタルツインスイートは2024〜2025年の12件の電力会社受注において資産寿命を25%延長しました。ABBのフルオロニトリルガス絶縁開閉装置(GIS)はシンガポールの2025年六フッ化硫黄(SF6)段階的廃止規則を満たし、先行者優位を獲得しました。IEC 61850およびIEEE C57規格への準拠は現在交渉の余地がなく、認定ラボを持たない中小参入者を排除しています。

蓄電池開発業者は新興の破壊的存在として台頭しており、太陽光発電所に100 MWユニットを併設して発電をタイムシフトし、500 kVアップグレードを先送りするモデルが2025年にベトナムで8件の承認を獲得しました。炭素国境関税による鉄鋼価格の変動は2025年に鉄塔メーカーの利益率を8%圧縮し、複合材ポールとモジュール式格子構造へのサプライチェーン転換を余儀なくさせました。全体として、ベンダー競争はライフサイクルサービス提供、低炭素材料、ソフトウェア統合に依存しており、東南アジアの電力送配電市場の戦略的輪郭を形成しています。

東南アジア電力送配電業界のリーダー企業

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:マレーシアの国営電力会社であるTenaga Nasional Berhad(TNB)は、ラオス・タイ・マレーシア・シンガポール電力統合プロジェクト(LTMS-PIP 2.0)の第2フェーズの正式署名を発表しました。

- 2025年12月:サバ州ラハダトゥにおいて、Sabah Electricityが東南アジア最大のバッテリーエネルギー貯蔵システム(BESS)となる100MW/400MWhの大規模設備を公開しました。この取り組みは、サバ州の電力系統の安定化、ディーゼル依存の削減、および再生可能エネルギーの普及進を目的としています。

- 2025年8月:IESが主導し大部分を所有する600MWモンスーン風力発電プロジェクトが商業運転を開始しました。アジア初の国境を越えた再生可能エネルギープロジェクトであるこの先駆的な事業は、ラオス人民民主共和国南部の山岳地帯からベトムへクリーンエネルギーを直接供給しています。

- 2025年8月:Manila Electric Co.(Meralco)は2025年第2四半期に9件の主要プロジェクトを完了し、メトロマニラ、ブラカン、ラグナ、ケソン全域にわたって系統の信頼性を向上させるとともに、450メガボルトアンペア(MVA)の容量増強を実現しました。

東南アジア電力送配電市場レポートの調査範囲

電力送電とは、発電所から変電所まで高電圧で電力を大規模に輸送することです。電力配電とは、変電所において高電圧の電力を、民間、公共、産業用顧客が利用できる低電圧に変換することです。

東南アジアの電力送配電市場は、機器タイプ、電圧レベル、設置タイプ、エンドユーザー、地域によってセグメント化されています。機器タイプ別では、変圧器、開閉装置、電力ケーブル、送電鉄塔、電圧調整器、碍子、コンデンサ、シャントリアクトル、その他機器にセグメント化されています。電圧レベル別では、低圧、中圧、高圧、超高圧、極超高圧にセグメント化されています。設置タイプ別では、新規建設/グリーンフィールドプロジェクトとアップグレード・更新活動にセグメント化されています。エンドユーザー別では、電力公益事業者、産業、商業、住宅消費者にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 変圧器 | 電力変圧器(72.5 kV超) |

| 配電用変圧器(72.5 kV以下) | |

| 開閉装置 | ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) | |

| その他の開閉装置 | |

| 電力ケーブル | 送電ケーブル |

| 配電ケーブル | |

| 送電鉄塔 | 鉄塔 |

| 電柱 | |

| 電圧調整器 | |

| 碍子 | |

| コンデンサ | |

| シャントリアクトル | |

| その他機器タイプ |

| 低圧(1 kV以下) |

| 中圧(1〜35 kV) |

| 高圧(35〜220 kV) |

| 超高圧(220〜765 kV) |

| 極超高圧(800 kV超) |

| 新規建設/グリーンフィールド |

| アップグレードおよび更新 |

| 電力公益事業者(送電系統運用者、配電会社、再生可能エネルギー発電事業者および独立系発電事業者(IPP)) |

| 産業用(石油・ガス、金属・鉱業、石油化学) |

| 商業用(データセンターを含む) |

| 住宅用 |

| ベトナム |

| インドネシア |

| フィリピン |

| タイ |

| マレーシア |

| シンガポール |

| その他の東南アジア |

| 機器タイプ別 | 変圧器 | 電力変圧器(72.5 kV超) |

| 配電用変圧器(72.5 kV以下) | ||

| 開閉装置 | ガス絶縁開閉装置(GIS) | |

| 空気絶縁開閉装置(AIS) | ||

| その他の開閉装置 | ||

| 電力ケーブル | 送電ケーブル | |

| 配電ケーブル | ||

| 送電鉄塔 | 鉄塔 | |

| 電柱 | ||

| 電圧調整器 | ||

| 碍子 | ||

| コンデンサ | ||

| シャントリアクトル | ||

| その他機器タイプ | ||

| 電圧レベル別 | 低圧(1 kV以下) | |

| 中圧(1〜35 kV) | ||

| 高圧(35〜220 kV) | ||

| 超高圧(220〜765 kV) | ||

| 極超高圧(800 kV超) | ||

| 設置タイプ別 | 新規建設/グリーンフィールド | |

| アップグレードおよび更新 | ||

| エンドユーザー別 | 電力公益事業者(送電系統運用者、配電会社、再生可能エネルギー発電事業者および独立系発電事業者(IPP)) | |

| 産業用(石油・ガス、金属・鉱業、石油化学) | ||

| 商業用(データセンターを含む) | ||

| 住宅用 | ||

| 地域別 | ベトナム | |

| インドネシア | ||

| フィリピン | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| その他の東南アジア | ||

レポートで回答される主要な質問

東南アジアの新規送電線への支出成長はどのくらいの速さで拡大していますか?

東南アジアの電力送配電市場は2026年から2031年にかけて年平均成長率(CAGR)8.99%で拡大し、2026年の620億2,600万米ドルから2031年までに957億5,000万米ドルに達する見込みです。

どの機器カテゴリーが地域収益をリードしていますか?

電力ケーブルは2025年に最大の34.3%のシェアを保持しており、都市部の地中化と洋上風力輸出ケーブル需要を反映しています。

今後10年間で最も急速な成長が見込まれる電圧クラスはどれですか?

800 kV超の極超高圧システムは、ラオスの水力発電と洋上風力が長距離高圧直流(HVDC)回廊を必要とすることから、年平均成長率(CAGR)11.1%で拡大する見込みです。

産業用購買者がグリッド機器への支出を増加させている理由は何ですか?

自家用変電所により、製錬所、精製所、データセンターは混雑した公共ネットワークを迂回し、オンサイト再生可能エネルギーの優先給電を確保でき、産業用支出の年平均成長率(CAGR)10.5%を牽引しています。

プロジェクトの適時実行に対する主な障壁は何ですか?

高い資本支出(CAPEX)需要と土地取得の遅延により、スケジュールが最大2年押し戻される可能性があり、資金調達コストを膨らませ、近期の市場成長を抑制しています。

最終更新日: