送配電機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 575.19 十億米ドル |

| 市場規模 (2031) | 813.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

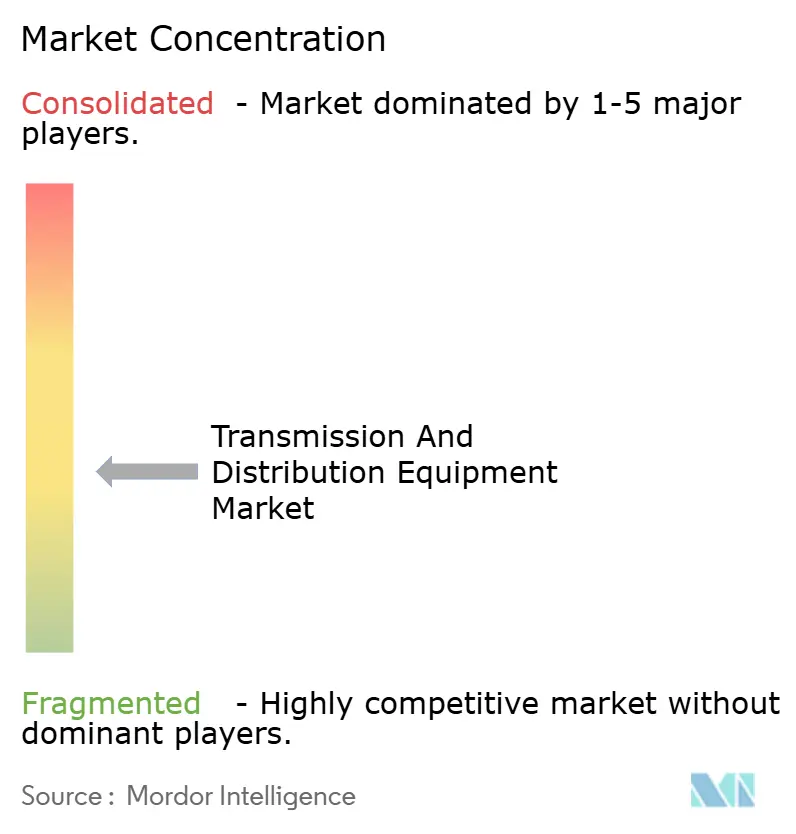

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる送配電機器市場分析

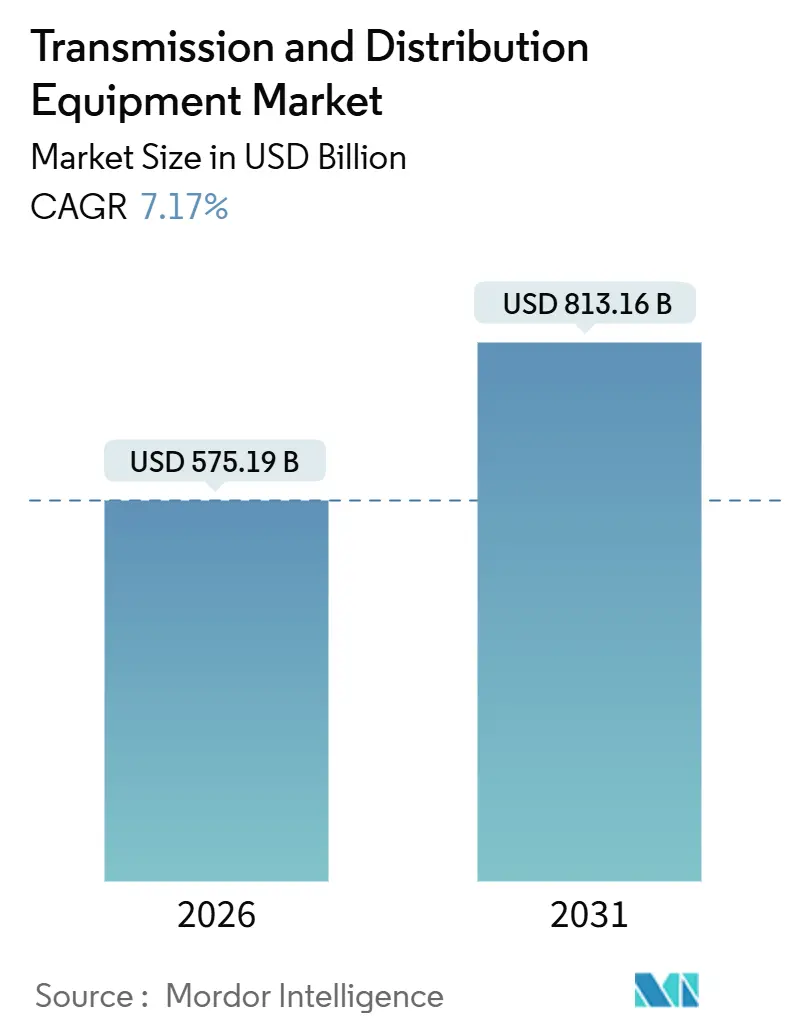

送配電機器市場規模は2026年にUSD 5,751億9,000万と推定され、予測期間(2026年〜2031年)に年平均成長率7.17%で成長し、2031年までにUSD 8,131億6,000万に達する見込みです。

系統近代化義務、極超高圧相互接続、デジタル変電所、およびSF₆開閉装置の段階的廃止が、電力会社、データセンター事業者、産業用電力ユーザーによる設備投資配分の構造的転換を促しています。米国は2025年に系統強靭化・革新パートナーシップ資金としてUSD 39億を拠出し、欧州連合はREPowerEUの下で国境を越えた連系線向けにEUR 58億を動員し、両者が合わさって近期の受注残を下支えしています。中国、インド、サウジアラビアは±800 kVの回廊を拡大しており、500 kV交流システムと比較して線路損失を半減させ、コンバーターステーション、複合碍子、高電圧変圧器のプレミアムセグメントを創出しています。工場試験済みのモジュール式ソリューションを提供し、現地試運転期間を短縮して熟練労働者不足を緩和できるサプライヤーは競争優位を持ちます。特に、データセンターや水素電解槽が100〜500 MWの専用変電所容量を必要としている状況においてはなおさらです。

主要レポートのポイント

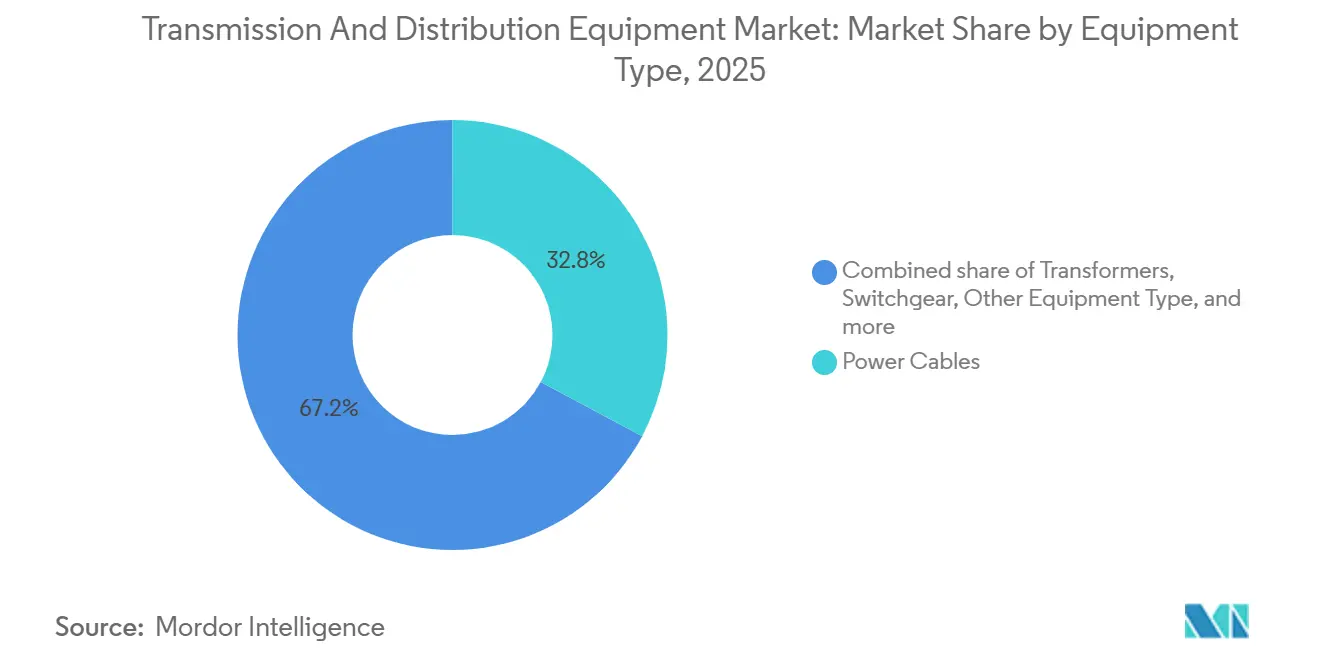

- 機器タイプ別では、電力ケーブルが2025年の送配電機器市場シェアの32.8%を占めてトップとなり、「その他機器」は2031年にかけて年平均成長率9.0%で拡大する見込みです。

- 電圧レベル別では、高圧機器が2025年の送配電機器市場規模の43.1%を占め、極超高圧機器は2031年にかけて年平均成長率9.8%で拡大しています。

- 設置タイプ別では、アップグレード・更新プロジェクトが2025年の収益の58.4%を占め、新設開発は2031年にかけて最高の予測年平均成長率8.3%を記録しています。

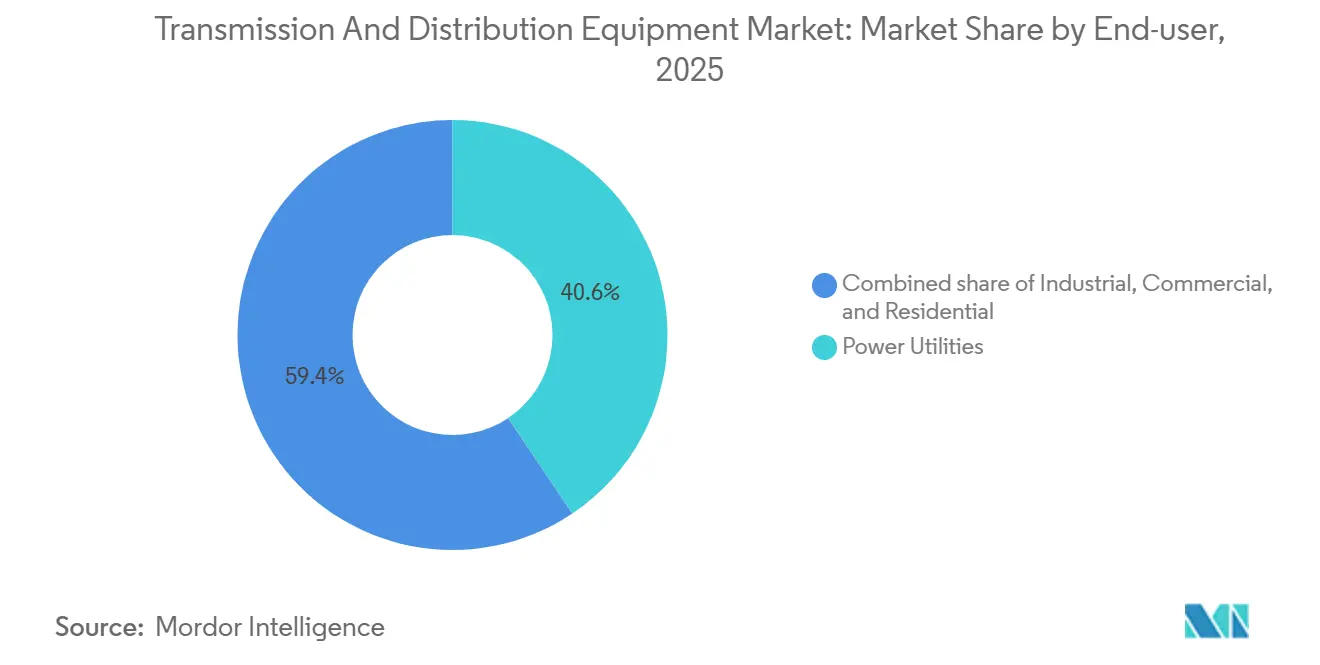

- エンドユーザー別では、電力会社が2025年の需要の40.6%を占め、住宅セグメントは2031年にかけて年平均成長率9.0%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年収益の50.5%を占め、全地域の中で最速となる年平均成長率8.6%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の送配電機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米・欧州における系統近代化義務の加速 | 1.2% | 北米・欧州 | 中期(2〜4年) |

| アジアにおける極超高圧(UHV)送電線の拡大 | 1.8% | アジア太平洋中心、中東への波及 | 長期(4年以上) |

| デジタル変電所・SF₆フリー開閉装置への電力会社設備投資シフト | 1.0% | 欧州・北米主導のグローバル | 中期(2〜4年) |

| 大規模産業負荷の電化(グリーン水素、データセンター) | 1.3% | 北米・欧州・中東に集中するグローバル | 短期(2年以内) |

| 中所得国(ASEAN、アフリカ)における急速な都市電化 | 1.1% | ASEAN、サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 設置後40年以上の老朽油入変圧器の更新サイクル | 0.9% | 北米、欧州、成熟したアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米・欧州における系統近代化義務の加速

国家プログラムが電力会社の資本を強靭性、容量、サイバーセキュリティのアップグレードへと誘導しています。米国エネルギー省は送電強化のためにUSD 105億を配分し、高電圧変圧器、デジタルリレー、先進導体への入札を加速させています。欧州では、REPowerEUイニシアチブが2030年までに25 GWの新規国境間容量を目標とし、IEC 61850デジタル変電所への需要を牽引しています。電力会社は現在、銅配線を80%削減し、設置面積を縮小し、自律的な故障隔離を可能にするプロセスバスアーキテクチャを仕様として指定しています。北欧のパイロットプロジェクトでは、ブロックチェーンベースのピアツーピア取引を配電グリッドに重ね合わせており、中圧開閉装置の機能要件を高めています。これらの近代化義務は総じてプロジェクトのタイムラインを短縮し、ターンキー能力を持つサプライヤーを優遇し、送配電機器市場の成長見通しを強化しています。

アジアにおける極超高圧送電線の拡大

中国は2025年に3,500回線キロメートルのUHV回廊を竣工し、±1,100 kVのバックボーンを延伸して、遠隔地の風力・太陽光を2,000キロメートル以上にわたって3%未満の損失で輸送しています。[1]中国国家電網公司、「±1,100 kV回廊竣工最新情報」、sgcc.com.cn インドは6つの新規800 kV交流変電所の入札を続き、ASEAN各国の電力会社は国境を越えた電力取引のためのUHV相互接続を評価しています。UHV機器は特殊なシリコーンゴム絶縁材と高度対応ブッシングを必要とし、サプライヤーの数を絞り込んでプレミアム価格を支えています。長距離回廊は複数の400 kV拡張と比較して累積的な用地取得コストを低減し、送電線が1,500キロメートルを超えると経済的な優位性が説得力を持ちます。これらのダイナミクスは、事業者が1,000 MVA変圧器、複合碍子、±800 kV GISベイの発注を拡大するにつれ、送配電機器市場に直接的な恩恵をもたらします。

デジタル変電所・SF₆フリー開閉装置への電力会社設備投資シフト

欧州連合のFガス規制はSF₆の在庫を2014年水準に上限設定し、2030年までに79%削減を義務付けており、クリーンエアおよびフルオロニトリル代替品の急速な採用を促しています。[2]欧州委員会、「REPowerEU計画」、ec.europa.eu ABB AirPlusとSiemens Blue GISは合わせて2025年の欧州開閉装置受注の35%を獲得し、エコデザインへの全面的な転換を裏付けています。デジタル変電所は銅製制御配線を光ファイバーネットワークに置き換え、設置労働力を40%削減しますが、新たなサイバーセキュリティプロトコルを必要とします。北米の電力会社は更新された信頼性基準を満たすために既存の変電所にフェーザー計測ユニットを後付けし、屋外対応エッジサーバーへの増分需要を生み出しています。この設備投資の再配分はセンサー、ソフトウェア、低地球温暖化係数開閉装置の販売を加速させ、送配電機器市場の幅を広げています。

大規模産業負荷の電化

グリーン水素電解槽は2025年に12 GWに達し、ギガワット規模の複合施設はアルミニウム製錬所に匹敵する電力を消費しています。ハイパースケールデータセンターは2025年に北米だけで17 GWを使用し、継続的なベースロード電力を必要とする人工知能ワークロードによって牽引されています。両資産クラスは220 kVの直接接続を交渉し、配電グリッドを迂回して高調波フィルター付きカスタム変圧器を必要としています。バージニア州ラウドン郡の電力計画担当者はすでに、密集したデータセンタークラスターに対応するための電圧サポートプロジェクトを優先的に進めています。[3]Dominion Energy、「データセンター送電調査」、dominionenergy.com 電解槽開発者は動的タップチェンジャー付き整流器変圧器を仕様として指定し、ユニットコストを従来の産業用定格より20%押し上げています。これらの大規模で集中した負荷は、送配電機器市場全体にわたって安定した高マージンの販売を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気鋼板・銅の価格変動 | -0.7% | グローバル | 短期(2年以内) |

| OECD市場における新規送電回廊の長期許認可 | -0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 新興国における料金凍結による電力会社キャッシュフローの遅延 | -0.4% | 南アジア、サハラ以南アフリカ、南米の一部 | 中期(2〜4年) |

| 高電圧フィールドサービスにおける熟練労働者不足 | -0.3% | 北米、欧州、アジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気鋼板・銅の価格変動

方向性電磁鋼板は2024年から2025年にかけて35%上昇し、銅は2025年に平均1トンあたりUSD 9,200となり、固定価格契約を締結した変圧器メーカーを圧迫しています。[4]ロンドン金属取引所、「特殊鋼・銅価格指数」、lme.com メーカーは鉄心損失を低減するためにアモルファス金属鉄心の採用を試みていますが、材料コストが40〜50%上昇し、広範な代替を制限しています。東アジアへの電気鋼板生産の集中(3カ国が生産能力の75%を供給)は、西側の電力会社に地政学的な脆弱性をもたらしています。その結果生じるマージン圧縮はアップグレードを遅らせ、送配電機器市場の近期受注量を抑制する可能性があります。

OECD市場における新規送電回廊の長期許認可

米国の典型的な送電線は、計画から通電まで7〜10年を要し、タイムラインの60%が環境審査と用地取得交渉に費やされています。欧州でも同様の障害があり、北海風力発電ハブは海洋生息地評価のために3年間の延長を余儀なくされました。長期にわたる着工前期間中に資金調達コストが急上昇し、プロジェクト総予算を最大20%膨らませます。電力会社は現地作業を40%短縮するプレハブ変電所への移行を進めており、遅延を部分的に緩和していますが、許認可のボトルネックを解消するには至っていません。これらの手続き上の障壁は、長期的に送配電機器市場の成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ケーブルが主導し、無効電力補償が急増

電力ケーブルは2025年収益の32.8%を維持し、洋上風力コネクターと都市部地中フィーダーを通じて送配電機器市場を支えています。変圧器はこれに続き、1980年代の電化ブームに設置された油入ユニットの更新波に支えられています。「その他機器」バケット(分路リアクトル、コンデンサ、電圧調整器、静止型無効電力補償装置)は、再生可能エネルギーがピーク負荷の40%を超えるにつれて電力会社が動的無効電力サポートを必要とすることを反映し、2031年まで年率9.0%で成長すると予測されています。開閉装置の需要はSF₆フリー設計へと移行しており、GE Vernovaのg³は2025年に47件の受注を獲得し、フルオロニトリルブレンドの商業的準備が整っていることを実証しています。

コンデンサバンクと分路リアクトルは負荷曲線の両端に対応しており、統合されたグリッドエッジパッケージへの組み込みはサプライヤーにクロスセルの優位性をもたらします。電圧調整器は現在1日あたり30回のタップ操作を行っており、従来設計の2回から増加しており、屋根上太陽光の変動によって引き起こされる運用上のストレスを浮き彫りにしています。送電鉄塔とポリマー碍子は1ユニットあたりの価値は低いものの、アジア太平洋での継続的な回廊展開により、総合的な支出は相当な規模となっています。磁器製より40%軽量な複合碍子は、標高5,000 mを超える山岳スパンで特に好まれています。

電圧レベル別:高圧が主導し、極超高圧が急増

35〜220 kVの高圧機器は2025年収益の43.1%を提供し、サブ送電ネットワークにおけるバックボーンとしての役割を裏付けています。800 kV超の極超高圧機器は現在規模は小さいものの、アジアと中東で大陸規模の回廊が普及するにつれて年平均成長率9.8%で拡大すると予測されています。中圧製品(リングメインユニット、リクローザー、コンパクトGIS)は、自己回復トポロジーを義務付ける都市グリッドでシェアを拡大しており、Schneider ElectricのSM6は現在230万台以上のフィールド設置実績を誇っています。

電圧源コンバーターは孤立運転とブラックスタート能力を可能にし、ライン転流方式に対して15%のコストプレミアムにもかかわらず、インドのラダック連系線での採用仕様に採用されています。超高圧変圧器はオンライン溶存ガスセンサーとIEC 61850ゲートウェイを統合し、パイロット展開において強制停止率を40%低減しており、モジュール式中圧開閉装置は平均修復時間を4時間から45分に短縮し、半導体工場にとって重要な指標となっています。

設置タイプ別:更新が主導するが、グリーンフィールドプロジェクトが加速

アップグレード・更新プロジェクトは、フルフラール値が上昇した18万台の老朽変圧器に電力会社が取り組む中、2025年収益の58.4%を占めました。新設セグメントは、それぞれ100〜500 MWの変電所を必要とするデータセンタークラスターとグリーン水素パークに牽引され、2031年まで年率8.3%で拡大する見込みです。Pacific Gas & Electricは巻き直しとセンサー後付けにより更新コストの40%で変圧器寿命を15年延長し、改修の経済的合理性を示しています。

グリーンフィールド需要はアジア太平洋と中東に集中しており、都市化により毎年15〜20 GWの変電所容量が追加されています。48時間以内に通電可能なコンテナ型変電所は労働力不足を緩和しリスクを低減しますが、改修における設置面積の制約から電力会社はより高価なガス絶縁開閉装置を選択せざるを得ないことが多く、送配電機器市場のプレミアムエンドを強化しています。

エンドユーザー別:電力会社が需要を支え、住宅の伸びが加速

電力会社は2025年収益の40.6%を占め、大規模インフラ構築の使命を反映していますが、ライフサイクルコストモデルが標準化されるにつれて調達サイクルは14カ月に延長されました。住宅需要はスマートメーター、パッドマウント変圧器、電圧調整器を必要とする屋根上太陽光・蓄電池システムに牽引され、2031年まで年率9.0%で成長すると予測されています。支出の28%を占める産業ユーザーは、ArcelorMittalのベルギー電気アーク炉向け150 kV設備に例示されるように、直接アクセス料金の下で変電所を自己資金で建設するケースが増えています。

商業用データセンターは現在エンドユーザー需要の12%を占め、バージニア州北部のクラスターだけで2025年に3.2 GWを消費し、2028年までにUSD 18億の変電所投資を牽引しています。機器と複数年保守契約をバンドルするサプライヤーは、電力会社の老齢化する技術者人材と保証された稼働時間の必要性を活用して、8〜12%の価格プレミアムを獲得できます。

地域分析

アジア太平洋は2025年収益の50.5%を占め、中国の±800 kVバックボーン、インドのINR 5,200億の太陽光送電スキーム、インドネシアの8,500 kmの農村配電展開に支えられ、2031年まで年率8.6%で成長すると予測されています。北米と欧州は収益の35%を合わせて占めていますが、許認可の遅れが堅調な資金調達を相殺するため、成長は約6%にとどまっています。ブラジル、アルゼンチン、サウジアラビアは新興回廊の筆頭として、水力発電・風力発電地帯を都市部の負荷に結ぶ数十億ドル規模のプログラムを承認しています。

日本と韓国は2024年の東京変電所火災を受けて油入変圧器を乾式ユニットに更新しており、年間USD 8億のニッチ市場を創出しています。サハラ以南アフリカは2025年に電化率を54%に引き上げ、多国間銀行が資金提供するミニグリッドに支えられていますが、料金凍結が依然として電力会社の流動性を阻害しています。中東の3,000 kmのNEOM・リヤド間バックボーンは公共投資基金からのUSD 70億で資金調達されており、石油火力発電から再生可能エネルギー輸出への地域の転換を裏付けています。

競合状況

上位5社(ABB、Siemens Energy、Hitachi Energy、Schneider Electric、GE Vernova)は世界収益の約42%を合わせて保有しており、Hyosung Heavy Industries、CG Power、NARI Technologyなどの地域チャンピオンが活躍できる余地を持つ中程度の集中度を示しています。Hitachi Energyは2026年1月に欧州のHVDCケーブルメーカーをUSD 12億で買収し、希少な海底相互接続容量を確保して北海プロジェクト向けのポートフォリオを強化しました。Siemens Energyは中国の碍子メーカーとの合弁会社を設立し、極超高圧鉄塔コストを30%削減してリードタイムを6カ月短縮するモデルを構築しており、コスト重視のアジア市場で複製される可能性が高いです。

競争はSF₆フリー開閉装置で最も激しく、GE Vernovaのg³が2025年に欧州で47件の受注を獲得し、ABBのAirPlusが北欧の電力会社を追加し、Hitachi EnergyのEconiQがドイツと日本のパイロットサイトで進展しています。NOJA Powerなどの小規模イノベーターは停電箇所特定時間を短縮するリクローザーで配電自動化を破壊的に変革し、Trench Groupのコンパクト計器用変成器は都市部のGIS改修を標的としています。IEC 61850 Ed 2.1のサイバーセキュリティ義務は参入障壁を高め、認定エンジニアリングチームと検証済みファームウェアスタックを持つベンダーを優遇しています。

特許出願は、100 kAを1ミリ秒未満で遮断できるワイドバンドギャップ半導体上に構築された固体回路遮断器へのシフトを示しており、ABBとMitsubishi Electricが先行しています。原材料のヘッジ、鋼板スリッティングの垂直統合、現地組立工場(例:ABBの新バンガロール工場)は、銅と鋼の価格変動の中でマージンを守るための追加的な手段です。

送配電機器業界リーダー

ABB Ltd.

Siemens Energy AG

Schneider Electric SE

Mitsubishi Electric Corp.

Eaton Corp. plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ABBは、AIデータセンターフィーダー向けに予知保全アナリティクスとゼロトラストサイバーセキュリティレイヤーを搭載したSACE Emax 3気中遮断器を発表しました。

- 2025年7月:Siemens Energyは、スコットランドとイングランドを結ぶGBP 25億の東部グリーンリンク4海底電力プロジェクトの一環として、2基のHVDCコンバーターステーション建設の優先入札者に選定されました。

- 2025年5月:Hitachi EnergyはEks Energyを買収し、特に再生可能エネルギー統合におけるデジタルグリッド能力を強化しました。

- 2025年3月:Hitachi Energyは、重要な変圧器コンポーネントの世界生産拡大のため、2027年までにUSD 2億5,000万の追加投資を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の送配電(T&D)機器市場を、発電所から最終需要地点まで電力を輸送するすべての新規高圧・中圧・低圧ハードウェアと定義しています。対象製品は、電力変圧器および配電変圧器、遮断器、開閉装置、導体、鉄塔、電柱、碍子、保護・制御装置、ならびに世界中の電力会社、産業、商業ネットワークに設置された架空・地中電力ケーブルに及びます。

調査範囲の除外:発電資産、改修・レンタル機器、スタンドアロンのグリッドソフトウェアプラットフォームは調査範囲外です。

セグメンテーション概要

- 機器タイプ別

- 変圧器

- 電力変圧器(72.5 kV超)

- 配電変圧器(72.5 kV以下)

- 開閉装置

- ガス絶縁開閉装置(GIS)

- 空気絶縁開閉装置(AIS)

- その他開閉装置

- 電力ケーブル

- 送電ケーブル

- 配電ケーブル

- 送電鉄塔

- 鉄塔

- 電柱

- 電圧調整器

- 碍子

- コンデンサ

- 分路リアクトル

- その他機器タイプ

- 変圧器

- 電圧レベル別

- 低圧(1 kV以下)

- 中圧(1〜35 kV)

- 高圧(35〜220 kV)

- 超高圧(220〜765 kV)

- 極超高圧(800 kV超)

- 設置タイプ別

- 新設・グリーンフィールド

- アップグレード・更新

- エンドユーザー別

- 電力会社(送電系統運用者、配電事業者、再生可能エネルギー発電所オーナーおよび独立系発電事業者)

- 産業(石油・ガス、金属・鉱業、石油化学)

- 商業(データセンターを含む)

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 北欧諸国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、アジア太平洋、北米、欧州、新興地域にわたるグリッド事業者、EPC請負業者、コンポーネントOEM、エネルギーセクター規制当局にインタビューを実施します。これらの対話により、設置率、典型的な平均販売価格、リードタイムのボトルネック、政策ドライバーを検証し、デスクワーク中に発見されたギャップを埋め、シナリオ仮定を精緻化します。

デスクリサーチ

国際エネルギー機関、米国エネルギー情報局、国連貿易統計データベース、世界銀行、国際再生可能エネルギー機関、大規模電力システム国際会議などの第一級公開ソースからのオープンデータセットを使用して、設置済みグリッドベースと投資フローのマッピングから始めます。これらは、追加された線路キロメートル、変圧器MVA追加量、地域の電力会社設備投資計画などの指標を通じて年間機器需要を規模化するのに役立ちます。企業の有価証券報告書、投資家向け資料、信頼性の高い業界紙はメーカーの価格設定と技術シフトへの洞察を深め、D&BフーバーズとDow Jones Factiva はサプライヤーの集計を固定する収益分割を提供します。記載されているソースは例示的なものであり、数値を相互確認しグレーゾーンを明確にするために多くの追加フィードが参照されます。

市場規模算定と予測

トップダウン構造は、国家の送電線、変電所、配電フィーダー拡張予算を機器支出に変換し、サプライヤー出荷量と電力会社入札データのサンプルによるボトムアップ検証で確認されます。主要なモデル入力には、年間線路キロメートル追加量、変電所あたりの平均変圧器MVA、銅価格連動の平均販売価格変動、再生可能エネルギー容量の系統連系待ち行列、国家系統近代化予算の表明値が含まれます。予測は多変量回帰とARIMAスムージングを組み合わせて各変数を予測した後、市場見通しに集約します。一次回答者から提供されたストレステストシナリオが高値と低値をさらに限定します。

データ検証と更新サイクル

アウトプットは分散レビュー、ピア監査、外部グリッド投資ベンチマークとの照合を経ます。レポートは12カ月ごとに更新され、大規模な関税改革、大型景気刺激法案、技術コストショックが発生した場合には中間更新を実施します。公開直前の最終アナリストチェックにより、クライアントが最新の較正済み見解を受け取ることを確保します。

Mordorの送配電機器ベースラインが信頼できる理由

公表された推計は、企業がコンポーネントバスケット、電圧帯、更新頻度を異なる形で選択するため、しばしば乖離します。

主要なギャップ要因には、配電機器を省略した狭い調査範囲、平均販売価格の再インデックスなしの過去出荷値への依存、通貨換算の選択、電力会社在庫の扱いの違いが含まれます。Mordorの厳格な調査範囲の整合、年次更新、デュアルレンズ検証はこれらの歪みを低減します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 5,002億4,000万(2025年) | ||

| USD 3,426億4,000万(2024年) | グローバルコンサルタントA | 低圧配電資産を除外し、過去の送電線建設支出のみを使用 |

| USD 2,600億(2023年) | 業界誌B | メーカー出荷量を計上しているが、アフターマーケット交換品とインフレ調整済み平均販売価格を見落としている |

| USD 1,841億2,000万(2025年) | 業界団体C | 電力会社の直接購入を捕捉しているが、産業・商業ネットワークのアップグレードを省略している |

総合すると、この比較は定義の幅、入力の新鮮さ、価格処理が合計値にどのように影響するかを示しています。

透明性の高い物理的ドライバーに値を固定し、継続的な専門家との対話を通じて検証することで、Mordorは意思決定者が信頼できるバランスのとれた追跡可能なベースラインを提供します。

レポートで回答される主要な質問

送配電機器市場の現在の価値はいくらですか?

市場は2026年にUSD 5,751億9,000万と評価されており、2031年までにUSD 8,131億6,000万に達すると予測されています。

送配電機器への支出で先行している地域はどこですか?

アジア太平洋が2025年収益の50.5%を占め、中国のUHV展開とインドの農村電化展開によって牽引されています。

電力会社がSF₆フリー開閉装置に移行している理由は何ですか?

欧州のFガス規制が2030年までにSF₆使用量の79%削減を義務付けており、クリーンエアおよびフルオロニトリル代替品の急速な採用を促しています。

極超高圧機器はどのくらいの速さで成長しますか?

800 kV超のUHV資産は2026年から2031年にかけて年平均成長率9.8%で拡大すると予測されています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

住宅需要は2026年から2031年にかけて年平均成長率9.0%で増加すると予測されています。

市場成長を制約する可能性のある要因は何ですか?

電気鋼板と銅の価格変動、および長期にわたる送電線の許認可が近期の拡大を抑制する可能性があります。

最終更新日: