東南アジア火力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場取引高 (2026) | 251.56 ギガワット |

| 市場取引高 (2031) | 277.71 ギガワット |

| 成長率 (2026 - 2031) | 2.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア火力発電市場分析

東南アジア火力発電市場の設備容量規模は、2025年の246.92ギガワットおよび2026年の251.56ギガワットから、2031年までに277.71ギガワットへと拡大する見込みであり、2026年から2031年にかけてCAGR 2%を記録すると予測されている。この緩やかな成長の背後には明確な内部的変化が存在しており、石炭の新規増設は鈍化する一方、新規コンバインドサイクルガスタービンプロジェクトが計画中の運転開始容量においてより大きなシェアを占めるようになっている。インドネシアは地域平均を形成する基盤であり続けているが、ベトナムは修正されたPDP VIIIのもとで最も強力な成長センターとして台頭しており、同計画は2030年までに22,524メガワットのLNG焚き発電容量を目標としている [1]工業貿易省、「決定768/QD-TTg」、ベトナム政府、moit.gov.vn。東南アジア火力発電市場はまた、自家発電によっても再編されつつある。大規模な工業団地やデータセンターキャンパスが、公共電力グリッドのみに依存するのではなく、専用の電力供給を確保しているためである。国営電力会は依然としてユーティリティ規模の開発の大部分を支配しているが、独立系発電事業者モデルは、改訂された契約枠組みのもとで新規LNGプロジェクトが進展するにつれ、ベトナムおよびフィリピンで前進している。高効率ガスタービン技術へのアクセスをめぐる競争は激化しており、これにより大手OEMが優位性を持ち、価格のみならず実行能力がより重要となっている。

主要レポートのポイント

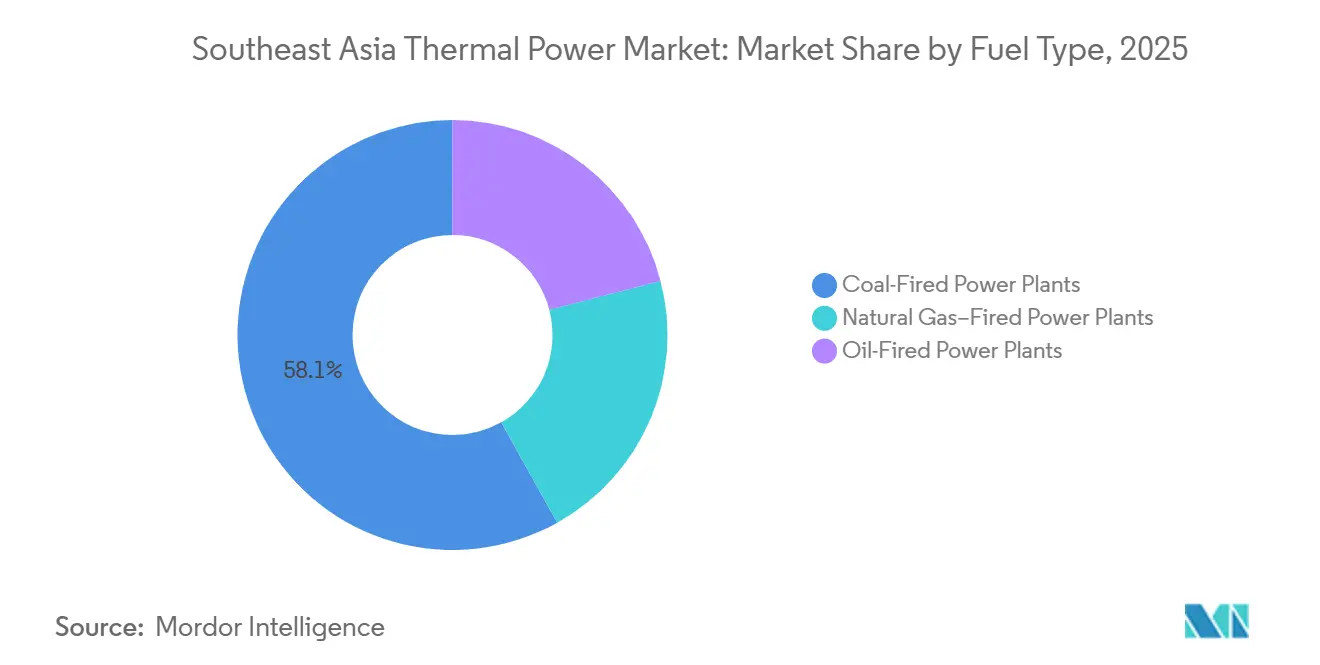

- 燃料タイプ別では、石炭火力発電所が2025年の東南アジア火力発電市場規模の58.1%を占め、天然ガス火力発電所は2031年にかけて4.9%のCAGRで拡大すると予測されています。

- 技術別では、ガスタービンおよび複合サイクルが2025年に48.3%のシェアを保有し、2031年にかけて2.1%のCAGRで成長すると予測されています。

- 燃焼方式別では、タービン方式燃焼が2025年に46.1%のシェアを保有し、2031年にかけて2.2%のCAGRで成長すると予測されています。

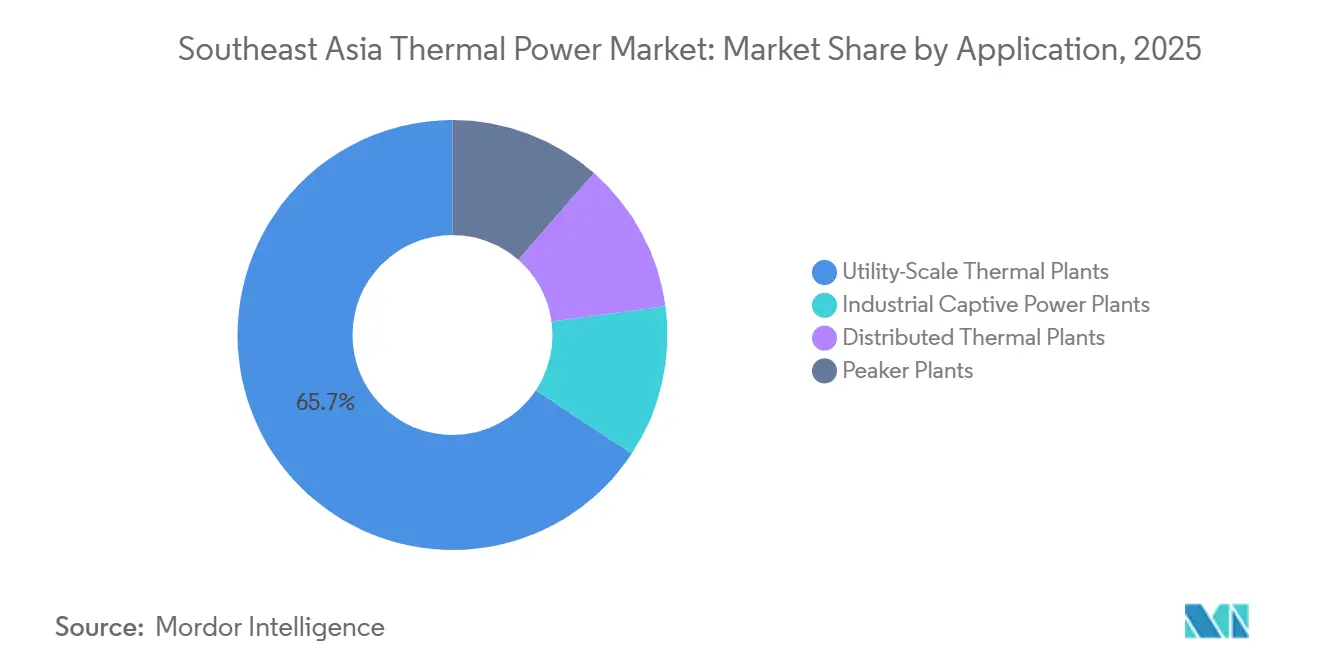

- 用途別では、ユーティリティ規模の火力発電所が2025年に65.7%のシェアを保有し、産業用自家発電所は2031年にかけて6.8%のCAGRで拡大すると予測されています。

- 地域別では、インドネシアが2025年の東南アジア火力発電市場シェアの36.8%を保有し、ベトナムは2031年にかけて7.9%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア火力発電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業化による旺盛なベースロード需要 | +0.5% | インドネシア、ベトナム、フィリピン、マレーシア | 短期(2年以内) |

| LNG発電バリューチェーンの拡大 | +0.4% | ベトナム、フィリピン、マレーシア、シンガポール | 中期(2〜4年) |

| 系統安定性とエネルギー安全保障に関する政策的重点 | +0.3% | ベトナム、インドネシア、タイ、マレーシアへの波及効果あり | 短期(2年以内) |

| 日本・韓国によるHELE石炭への融資 | +0.2% | インドネシア、ベトナム | 中期(2〜4年) |

| データセンター向け自家オンサイト発電の台頭 | +0.3% | マレーシア、インドネシア、シンガポール | 短期(2年以内) |

| 石炭・バイオマス混焼によるカーボンクレジットの上乗せ効果 | +0.1% | インドネシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工業化による旺盛なベースロード需要

製造業の移転により、急速な産業負荷の増大に対応するよう設計されていなかった東南アジアの電力グリッドに集中的な電力需要が押し寄せています。インドネシアはこの変化の中心にあり、ニッケル精錬回廊やその他の資源系産業クラスターは24時間365日の電力供給を必要とし、信頼性とコストの可視性から引き続き火力発電を優先しています [2]エネルギー鉱物資源省、「RUPTL 2025-2034」、インドネシア政府、esdm.go.id。このような状況において、自家用石炭・ガス発電所は、製錬所やその他の連続プロセス施設が必要とする規模で安定した出力を供給できるため、引き続き優先的な選択肢となっています。インドネシアの自家用石炭設備容量は2024年に16.6GWに達し、さらに14GWが計画中または建設中であり、産業需要がグリッド接続型石炭モラトリアムの枠組みの外で拡大していることを示しています。この非公式な建設活動は、東南アジア火力発電市場が公共電力統計だけが示す規模よりも実際には大きいことを意味しています。

LNG発電バリューチェーンの拡大

ベトナムのLNG発電プログラムは、2026年に政策的野心からプロジェクト実行段階へと移行しました。PetroVietnam PowerのNhon Trach 3・4号機は、GEベルノバ9HA.02タービンとPVガスとの25年間のLNG供給契約を使用し、同国初のLNG火力施設として2026年1月5日に商業運転を開始しました。EVNはその後、Quang Trach II EPCコントラクトを進め、Ca Na LNGプロジェクトはPDP VIIIのもとで国際競争入札を通じて選定された最初のLNGプロジェクトとして、2026年4月にファイナンシャルクローズを達成しました。主な課題は燃料供給や設備アクセスだけでなく、電力購入契約がプロジェクトファイナンスを支援する形でリスクを配分できるかどうかにもあります。ベトナムのエネルギー規制当局は2026年5月、現行のPPAは依然として国家と投資家の間で十分なリスク分担を提供していないと述べました。

系統安定性とエネルギー安全保障に関する政策的重点

エネルギー安全保障は、2026年に東南アジア火力発電市場全体の設備計画における主要な近期ドライバーとなりました。2026年3月1日に施行されたベトナムの決議253/2025/QH15は、緊急の火力・ガスプロジェクトに迅速な承認ルートを与え、エネルギー安全保障上重要とみなされた施設については競争入札なしで投資家選定を可能にしました。インドネシアも石炭が主要燃料であり続けることを示唆しており、PLNの最新の長期計画は依然として2034年までに4,060億kWhの化石燃料ベースの電力を指し示しています。このアプローチは、系統安定性と外貨エクスポージャーの両方に対する懸念を反映しています。LNG輸入は対外融資ニーズを管理する政府にとって直接的なバランスシートリスクを加えるためです。その結果、再生可能エネルギー目標が上昇している中でも、石炭とガスは引き続き信頼性産として扱われています。

データセンター向け自家オンサイト発電の台頭

データセンターの成長は、従来の電力会社の計画モデルの外に部分的に位置する新たな火力需要基盤を生み出しています。マレーシアは2025年9月時点で29の開発にわたって3,800MWの完成データセンタープロジェクトを有しており、新施設の稼働開始に伴い同年内に負荷利用率が急激に上昇しました。この新たな需要は、事業者が信頼性と低停電リスクを優先するクランバレーとジョホール周辺のベースロード需要を押し上げています。インドネシアもAI対応設備を構築しており、低い産業用電力料金が大規模デジタルキャンパス向けの自家用石炭・ガスソリューションを引き続き支援しています。東南アジア火力発電市場にとって、これは需要の成長が、公共グリッドのみに依存するのではなく専用供給を求めることが多い工業団地やデジタルインフラへとシフトしていることを意味しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESG融資の厳格化と多国間機関の撤退 | -0.3% | 地域全体、特にインドネシア、フィリピン、ベトナムへの影響が強い | 短期(2年以内) |

| 太陽光・蓄電池ハイブリッドのLCOEの急速な低下 | -0.4% | シンガポール、フィリピン、タイ、ベトナム、カンボジア | 中期(2〜4年) |

| インドネシアとマレーシアにおける上流ガスの減少による供給リスクの上昇 | -0.2% | インドネシアおよびマレー半島 | 中期(2〜4年) |

| ASEAN電力グリッド取引による新規火力建設の抑制 | -0.2% | ASEAN全域、シンガポールおよびラオスからタイへの回廊での早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESG融資の厳格化と多国間機関の撤退

天然ガスがASEAN持続可能金融タクソノミーのもとで移行燃料として依然として適格であるにもかかわらず、融資条件は今十年の初めよりも厳しくなっています。2025年の投資撤退スコアカードは、2024年までの地域における大規模な累積石炭・ガス融資を依然として示しており、国際銀行とJBICがプロジェクト支援において引き続き主要な役割を果たしています。より厳しい制約は今や多国間・ブレンドファイナンス構造から来ており、政府が未回収の資本損失の認識を拒む場合、早期退役モデルは依然として苦境に立たされています。Cirebon-1の早期退役の取り組みの中止は、政治的な整合性と補償条件が維持されない場合、注目度の高い移行構造でさえ失敗し得ることを示しました。これにより、東南アジア火力発電市場は、ガスが多くの場合において依然として融資可能であるものの、石炭の退役は依然として遅く困難であるという融資の中間地帯に置かれています。

太陽光・蓄電池ハイブリッドのLCOEの急速な低下

東南アジア全域で太陽光と蓄電池の経済性が急速に改善しており、これにより新規火力発電所が商業的に安定して見える期間が短縮されています。圧力は、良好な太陽光資源とLNGへの高いエクスポージャーを持つシステム、特にフィリピン、ベトナム、タイの一部で最も強くなっています。2026年のLNG価格ショックはコスト格差をさらに拡大しました。ガス火力発電コストは燃料価格の急騰に即座に反応する一方、太陽光プロジェクトの経済性は短期的にははるかに変動が少ないためです。これにより近期の火力ベースロードと柔軟なバックアップの必要性がなくなるわけではありませんが、長寿命の排出削減対策なし石炭ユニットと限界的なガスプロジェクトの根拠を弱めています。老朽化した石炭ユニットに対するバイオマスおよびアンモニア混焼要件は、既存資産の長期的な魅力をさらに低下させるコンプライアンスコストの追加層を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:石炭基盤に対してガスの勢いが増す

石炭火力発電所は2025年の設備火力容量の58.1%のシェアを保有し、東南アジア火力発電市場において石炭が最大の燃料基盤であり続けました。この優位性は、インドネシアの57GWの発電設備群とベトナムの既存発電ミックスにおける石炭への継続的な依存によって支えられています。インドネシア以外での新規石炭開発はすでに急激に鈍化しており、最近の最も注目すべき提案は電力グリッド拡張ではなく産業用自家発電に結びついています。天然ガス火力発電所は最も成長の速い燃料セグメントであり、ベトナム、マレーシア、フィリピンでLNG発電パイプラインが進展するにつれ、2031年にかけて4.9%のCAGRが予測されています。

ベトナムの稼中の発電ミックスは移行がどれほど遠いかを依然として示しており、EVNは2026年第1四半期の電力出力において石炭火力が52.8%、ガスタービンが7%を占めたと報告しています。それでも、LNG発電所が契約締結から運転開始へと移行する今後数年間でそのギャップは縮まる可能性が高いです。石油火力発電所は発電ミックスの残余部分であり続け、グリッドと燃料の選択肢が依然として限られているフィリピンおよびインドネシアの遠隔離島システムにおける緊急ピーキング役割を引き続き担っています。したがって、東南アジア火力発電市場は近期においては依然として石炭が主体ですが、新規建設の方向性はガス、効率化、より大きな燃料柔軟性へと向かっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:複合サイクルの効率プレミアムが投資を牽引

ガスタービンおよび複合サイクル技術は2025年の設備火力容量の48.3%を占め、2031年にかけて2.1%のCAGRで成長すると予測されています。この地位は、ガスベースの発電設備が早期に構築され、現在は効率基準が最新の複合サイクル資産への更新決定を誘導しているシンガポール、タイ、マレーシアにおける数十年にわたる投資を反映しています。次の成長段階は、単一の大型プロジェクトからではなく、老朽化した開放サイクルガスユニットの中規模更新の広範な波から来ています。蒸気サイクル発電所は、インドネシアとベトナムの石炭発電設備群の大部分を占めているため、依然として大きな基盤を保有しており、それらの資産の多くは予測期間を通じて稼働し続けるでしょう。

電力会社は超超臨界アップグレードとバイオマス混焼プログラムを通じて蒸気サイクル資産の関連性を延長しようとしています。PLNエネルギープリメールインドネシアは、2025年中に240万トンを供給した後、2026年第1四半期にバイオマス混焼用に460,368トンのバイオマスを供給しており、改修活動がパイロット段階からより広範な実行段階へと移行していることを示しています。コジェネレーションはジョホールとスランゴールの産業クラスターが電力とプロセス熱の両方を供給できる施設に適しているにもかかわらず、東南アジア火力発電産業では依然として十分に活用されていません。ベトナムにおけるMitsubishi PowerのO Mon 4受注は、64%を超える複合サイクル効率を持つJACシリーズガスタービンを使用しており、東南アジア火力発電産業が高効率プラットフォームを評価していることを示しており、これにより既存の蒸気サイクル資産は時間の経過とともに競争力を失う可能性があります。

燃焼方式別:タービン優位が成熟した発電設備群を示す

タービン方式燃焼は2025年の燃焼方式別の東南アジア火力発電市場規模の46.1%を占め、2031年にかけて2.2%のCAGRで成長すると予測されています。このリードは、特に系統運用者が再生可能エネルギーの普及拡大を支援するためにより速いランングとより柔軟な出力を必要とする場合において、新規火力追加においてガスタービンが強く優先されていることを反映しています。微粉炭燃焼はインドネシアとベトナム全体の既存石炭発電設備群の大部分を依然として占めており、新規投資におけるシェアが低下しているにもかかわらず、稼働設備容量の主要部分であり続けています。最近のプロジェクト選択は、石炭発電設備群が直ちに廃棄されるわけではないことを示していますが、より高効率な構成とより低排出の運転基準へと押し進められています。

ベトナムのQuang Trach 1プロジェクトはこの方向性を示しており、1,400MWの超超臨界石炭発電所は2026年4月に第1ユニットを系統に同期させ、許可された排出限界値を大幅に下回る排出レベルで運転していると報告されています。流動床燃焼は、バイオマス混焼や混合燃料使用によりボイラーの適応性がより価値を持つ、より小規模な産業用および燃料柔軟性の高い用途において役割を維持しています。ガス化と内燃機関システムはニッチな技術であり、主にインドネシア、ミャンマー、フィリピンの離島システムなどの市場における遠隔グリッドや商業化前のプロジェクト概念に対応しています。したがって、東南アジア火力発電市場はタービン主導の成長へと向かっており、旧来のボイラーベースの燃焼方式は、埋没資本と燃料アクセスが依然として継続運転を支持する場合に主として維持されています。

用途別:産業用自家発電がユーティリティモデルを変革

ユーティリティ規模の火力発電所は2025年に65.7%のシェアを保有していますが、産業用自家発電所は2031年にかけて6.8%のCAGRで拡大すると予測されており、新たな需要がどこに現れるかを変えています。第一のドライバーはインドネシアの資源処理建設ラッシュであり、ニッケル、アルミニウム、石油化学事業がグリッド拡張への依存よりも専用火力供給を引き続き優先しています。インドネシアの自家用石炭設備容量は2024年に16.6GWに達し、さらに14GWが建設中または計画中であり、産業回廊周辺でのオフグリッドまたはセミグリッドの火力開発が持続することを示しています。第二のドライバーはデジタルインフラであり、マレーシアとインドネシアの大規模データキャンパスが、電力の途絶のない供給を優先し、電力会社ネットワークに完全に依存するのではなく専用の取り決めを求めることが多い高密度負荷を追加しています。

東南アジア火力発電産業において、ユーティリティ規模の発電所は依然として調達の中心であり、インドネシア、ベトナム、タイ、マレーシアの国営電力会社が引き続き大型プロジェクト開発をリードしています。分散型火力発電所もインドネシアとフィリピンの群島システムにおいて依然として重要であり、ディーゼルからガスへの転換は依然として有効な政策および運用上の優先事項です。ピーカー発電所は、特にベトナムとフィリピンにおいて、太陽光設備容量の増加が数時間ではなく数分以内に応答できるガスタービンの必要性を高めているため、より小規模ながら重要な成長分野です。したがって、東南アジア火力発電市場はそのユーティリティ基盤を維持していますが、最も速い拡大は今や、サイト固有の信頼性ニーズを中心に電力供給を組織化することが増えている産業用およびデジタル負荷から来ています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

インドネシアの火力発電市場

インドネシアは2025年の東南アジア火力発電市場シェアの36.8%を保有し、ベトナムは2031年にかけて7.9%のCAGRで最も速い成長を記録すると予測されています。インドネシアは、その設備容量の決定が地域平均に最大の影響を与えるため、アンカー市場であり続けています。PLNのRUPTL 2025-2034は、より広範な695億GW計画追加プログラムの中で、石炭63億GWとガス103億GWを含む新規化石燃料設備容量166億GWを割り当てています。ニッケル処理パーク周辺の自家用石炭の成長は、従来のグリッド接続型の境界外で火力設備容量を拡大し続けており、インドネシアの実際の火力軌跡は電力会社のみのパイプラインが示すよりも強いものとなっています。マレーシアはガスへのより決定的な転換を進めていますが、その移行は依然としてLNGインフラの拡大と国内ガス供給制約をどれだけ効果的に管理できるかにかかっています。

タイとシンガポールは、ガスが火力システムの大きなシェアを占めているため、2026年のLNG価格ショックによる最も厳しいコスト圧力に直面し、そのエクスポージャーが計画決定の最前線にエネルギー安全保障上の懸念を再び持ち込みました。ベトナムは、急速な電力需要の成長と修正されたPDP VIIIのもとでの明確なLNG建設パイプラインに支えられ、東南アジア火力発電市場規模において7.9%のCAGRで最も速い拡大を実現すると見込まれています。石炭は2026年第1四半期のベトナムの電力出力の52.8%を依然として生産していますが、Quang Trach発電センターだけでも、石炭とLNGユニットがすべてオンラインになった時点で4,400MWを追加すると予想されています。フィリピンは異なるリスクプロファイルを示しており、石炭主体の発電ミックスが輸入燃料依存に引き続きさらされている一方、日本が支援する近代化の取り組みがアンモニア混焼やその他の炭素化経路をテストしています。

シンガポールは、設備容量追加の主要な成長市場というよりも、規制・技術のベンチマークとして独自の役割を占めています。プラウセラヤで計画されている600MWの水素対応複合サイクルガスタービンは、天然ガスとの最大50%水素混焼の初期能力を持ち、新しい地域ガスプロジェクトの効率と燃料柔軟性のベンチマークを設定しています。ミャンマー、カンボジア、ラオス、ブルネイを含むその他の東南アジアは、主に小規模な石炭とディーゼルユニットで構成される控えめながら依然として重要な火力基盤を維持しています。ラオスからの越境水力発電フローと新たなASEAN電力グリッド資金は、タイとマレーシアの一部における追加的な火力建設の必要性を徐々に低下させる可能性がありますが、その効果はインドネシアとベトナムで現在進行中の近期拡大よりも遅くなるでしょう。

ベトナムの火力発電市場

ベトナムは東南アジアの火力発電セクターにおいて最もダイナミックな市場として台頭しており、2024年〜2029年の期間に約13%の成長が予測されています。同国の急速な工業化と都市化は、火力発電インフラへの多大な投資を引き続き促進しています。ベトナムの電力セクターは大きな変革を遂げており、特にガス火力発電所などのよりクリーンな火力発電技術への戦略的シフトが進んでいます。同国の野心的な電力開発計画には、LNGインフラおよびガス発電プロジェクトへの多大な投資が含まれており、エネルギー安全保障を維持しながら石炭への依存を低減するコミットメントを反映しています。電力セクターの近代化に向けた政府の取り組みは、多大な外国投資と技術パートナーシップを引き付けています。グリッドインフラとプロジェクト実施における課題にもかかわらず、ベトナムの火力発電セクターは顕著な回復力と適応力を示しています。従来の火力発電と再生可能エネルギー源の両方を取り入れた同国のバランスの取れたエネルギー開発アプローチは、域内の主要成長市場としての地位を確立しています。

タイの火力発電市場

タイは東南アジアの火力発電市場において重要なプレーヤーとしての地位を維持しており、天然ガスが火力発電ポートフォリオを支配しています。同国の発達したガスインフラと域内における戦略的立地は、堅固な火力発電セクターを支えています。タイのエネルギー政策は、よりクリーンなエネルギー源への段階的な移行を進めながら、火力発電フリートの最適化に重点を置いています。タイ発電公社(Electricity Generating Authority of Thailand、EGAT)は火力発電所の近代化を継続しており、効率改善と環境負荷低減のための先進技術を導入しています。同国の火力発電セクターは、強固な規制枠組みと確立された官民パートナーシップモデルの恩恵を受けています。エネルギー安全保障に対するタイのコミットメントは、LNGインフラへの多大な投資をもたらし、ガス火力発電の拡大を支援しています。火力発電セクターは、タイの産業成長を支援し系統安定性を維持する上で引き続き重要な役割を果たしています。

マレーシアの火力発電市場

マレーシアの火力発電セクターは、発達したインフラと戦略的なエネルギー政策に支えられ、顕著な安定性を示しています。同国の火力発電ランドスケープは、高効率技術への重点が高まる中、石炭とガス火力発電所のバランスの取れたミックスによって特徴付けられています。マレーシアの火力発電セクターは、強固な制度的枠組みと確立された独立発電事業者(IPP)エコシステムの恩恵を受けています。将来の容量ニーズを計画しながら既存の火力発電インフラを近代化することへの政府の重点は、エネルギー安全保障に対する現実的なアプローチを反映しています。同国の火力発電所は、成長する製造業セクターと都市開発を支援する上で重要な役割を果たしています。マレーシアの戦略的立地と発達したガスインフラは、火力発電開発における優位性を提供しています。同セクターは、環境コンプライアンスと効率改善への重点を高めながら進化し続けています。

その他の国々の火力発電市場

フィリピン、シンガポール、ブルネイ、ミャンマー、カンボジア、ラオスを含むその他の東南アジア諸国の火力発電市場は、それぞれ独自の特性と発展軌道を示しています。これらの市場は、インフラ整備水準、規制枠組み、エネルギー需要パターンが様々であることを特徴としています。一部の国が既存の火力発電インフラの近代化に重点を置く一方、他の国々は火力発電容量の開発の初期段階にあります。これらの市場では、国際的なパートナーシップと技術移転の役割が引き続き重要です。環境上の考慮事項と資金調達へのアクセスが、火力発電開発の意思決定に与える影響が増大しています。これらの国々は、信頼性の高い電力供給の必要性と環境へのコミットメントおよび経済的制約のバランスを取り続けています。域内協力と越境電力取引イニシアチブが、これらの国々における火力発電市場の発展を形成しています。

競争環境

東南アジア火力発電市場のトップ企業

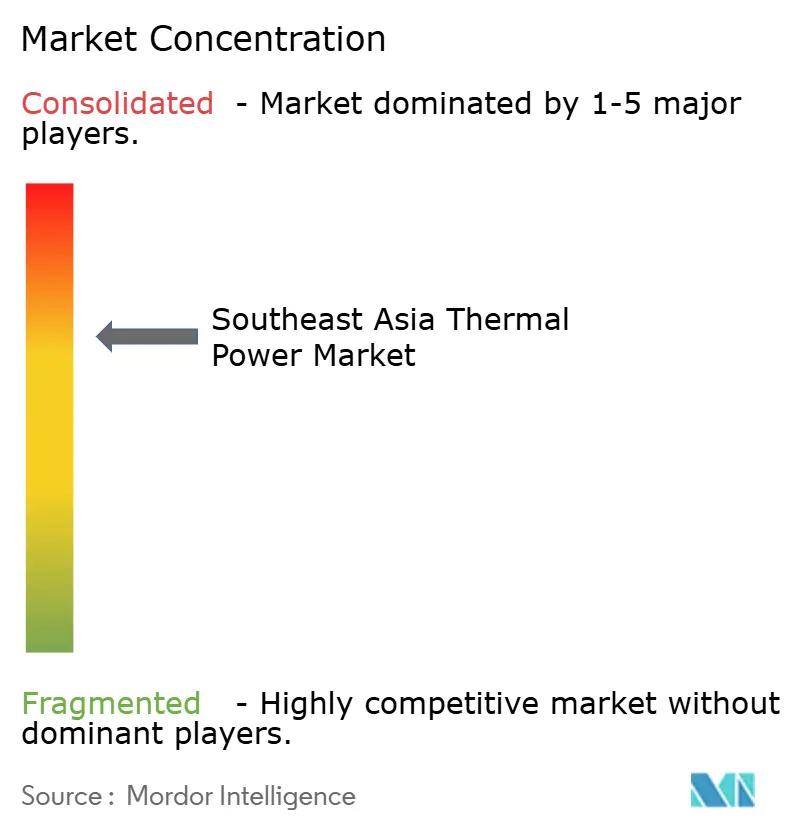

東南アジア火力発電市場は電力会社の所有権レベルでは適度に集中していますが、EPCコントラクティング、燃料供給、設備の各層にわたっては依然として分散しています。PT PLN、EVN、EGATは依然として自国システムにおけるユーティリティ規模の火力発電の大部分を管理しており、それらの地位は長期電力購入構造と国家計画の義務によって引き続き保護されています。これにより、民間資本が選択されたLNGおよび自家発電プロジェクトでより活発になるにつれても、国家チャンピオンが給電と調達の中心に置かれています。先進的なガスタービンでは、GEベルノバ、Siemens Energy、Mitsubishi Powerが最大の複合サイクル開発向けの新規受注と長期サービス契約を独占しています。長いリードタイムとスロット予約契約は、特に効率要件が上昇しプロジェクトスケジュールが厳しい東南アジア火力発電市場において、より小規模なOEMにとって実質的な参入障壁となっています。

最初の空白領域は、経済性が改善しているものの単一の地域プラットフォームプロバイダーが台頭していないベトナムとマレーシアの製造クラスター向けの中規模コジェネレーションです。第二は、太陽光の追加増加に伴い電力会社が柔軟なバックアップを必要としているベトナムとフィリピンの高速応答ガスピーカーです。第三は、バイオマス混焼、移行クレジット構造化、既存発電設備群のアンモニア適格化を含む石炭発電所の脱炭素化サービスです。これらのニッチは重要であり、東南アジア火力発電市場における競争が単純な前払い設備価格ではなく、実行速度、技術性能、ライフサイクルサービス能力へとシフトしているためです。

いくつかの最近の戦略的動向は、この競争がどのように進化しているかを示しています。Mitsubishi PowerのマレーシアのMalakoff向けM701JACタービン2基の予約契約は、開発者が納期リスクを低減するためにEPC最終決定の数年前に供給を確保していることを示しました。erexの2026年4月のVinacomin Power Holdingsとのバイオマス混焼商業化に関するMOUは、ベトナムの1,585MWの石炭設備容量にわたって、新規建設プロジェクトのみで競争するのではなく、既存の発電設備群へのサービス主導のルートを示しました。GEベルノバの計画中のハイフォンLNG発電所への選定は、Nhon Trach 3・4号機での以前の展開とともに、主要OEMが東南アジア火力発電市場全体でプロジェクト受注と長期サービスポジションを組み合わせている方法を示しています。

国営企業が域内の発電をリード

東南アジアの火力発電市場は、各国の国営企業とグローバルな技術・機器プロバイダーが並存する、適度に分散した構造を示しています。Vietnam Electricity、Indonesia Power、Electricity Generating Authority of Thailandなどの主要国営電力会社は各国内市場において大きな支配力を維持しており、Siemens、General Electric、その他の技術プロバイダーなどの国際的なプレーヤーは主に火力発電機器・サービスセグメントで競合しています。市場の構造は、発電が国家的利益にとって戦略的に重要であることを反映しており、国営企業が発電資産の過半数を支配しながら、技術と専門知識のために民間セクタープレーヤーとパートナーシップを結んでいます。

市場では、特に越境投資と技術パートナーシップにおいて、著しい合併・買収活動が見られます。域内の電力会社は技術能力と運営効率を高めるための戦略的提携を積極的に追求しており、国際的なプレーヤーはローカルパートナーシップと合弁事業を通じてプレゼンスを強化しています。統合に向けたトレンドは、技術プロバイダーが市場プレゼンスとサービス能力を強化するためにローカルサービス会社を買収している発電所近代化と効率改善セグメントで特に顕著です。

イノベーションと効率が市場での成功を牽引

東南アジアの火力発電市場における成功は、企業が運営効率と環境コンプライアンスのバランスを取る能力にますます依存しています。既存のプレーヤーは、デジタル技術と効率改善を通じた既存資産の近代化に注力しながら、よりクリーンな技術を含む発電ポートフォリオの多様化も進めています。市場シェア成長戦略は、機器供給、保守サービス、デジタル最適化ツールを組み合わせた包括的なソリューション提供の開発を中心に展開されています。また、企業は発電所の効率改善と排出削減のための研究開発にも投資しており、環境意識が高まる市場における主要な差別化要因としてこれらを認識しています。

新規参入者と競合企業にとって、成功の鍵は発電所近代化、効率改善、デジタルソリューションなどの特定の市場セグメントにおける専門的な専門知識の開発にあります。産業・都市部への需要家の高い集中は、主要な産業顧客および国営電力会社との強固な関係を必要とします。規制枠組みは効率的で低排出の技術をますます優遇しており、先進的な技術ソリューションを持つ企業に機会をもたらしています。再生可能エネルギー源による代替の脅威は、企業が火力発電における柔軟性と効率に注力することを促しており、成功しているプレーヤーは再生可能エネルギー源と競合するのではなく補完するソリューションを開発しています。

東南アジア火力発電産業のリーダー企業

PT PLN(ペルセロ)

ベトナム電力公社(EVN)

タイ発電公社(EGAT)

マラコフ・コーポレーション・ベルハッド

テナガ・ナショナル・ベルハッド

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:erex株式会社とVinacomin Power Holdingsは、ベトナムのナドゥオン110MW石炭発電所とカオガン115MW石炭発電所においてバイオマス混焼を商業化するMOUに署名し、2028年度までに20〜30%の混焼比率と年間92,000トンのカーボンクレジットを目標としています。この協定は日本の二国間クレジット制度のもとで構成されています。

- 2026年4月:カインホア省における1,500MWの複合サイクルガスタービンであるCa Na LNG火力発電所(21億8,000万米ドル)の投資・事業協定が締結されました。このプロジェクトはPDP VIIIのもとで国際競争入札を通じて選定された最初のLNG発電プロジェクトであり、2030年までの商業運転開始を目標としています。

- 2026年4月:ベトナムのQuang Trach 1火力発電所(1,400MWの超超臨界石炭プロジェクト)が第1ユニットの系統同期を達成し、2026年5月の商業運転開始を目標としています。EPCコンソーシアムには三菱商事、現代エンジニアリング・アンド・コンストラクション、建設公社第1号が含まれており、3兆230億ベトナムドン(約13億米ドル相当)の協定のもとで実施されています。

- 2026年3月:GEベルノバとVinEnergo Energy Joint Stock Companyは、ベトナムの計画中のハイフォンLNG施設(GEベルノバ9HA.02ガスタービンとH78発電機を使用した1,600MWフェーズIガス火力プロジェクト)の技術選定協定に署名しました。商業運転開始は2030年末を目標としています。

東南アジア火力発電市場レポートの範囲

火力発電は、石油、天然ガス、石炭などの燃料を燃焼させた直接熱または蒸気を使用して発電機を回転させ、電力を生成するプロセスです。

東南アジア火力発電市場は、燃料タイプ、技術、燃焼方式、用途、地域によってセグメント化されています。燃料タイプ別では、市場は石炭火力、ガス火力、石油火力発電にセグメント化されています。技術別では、市場は蒸気サイクル、ガスタービン/複合サイクル(CC)、コジェネレーション(CHP)システムにセグメント化されています。燃焼方式別では、市場は微粉炭燃焼(PF)、流動床燃焼(FBC)、ガス化、内燃機関(ICE)、タービン方式システムにセグメント化されています。用途別では、市場はユーティリティ規模、自家発電、分散型、ピーカー発電にセグメント化されています。レポートはまた、地域内6カ国における東南アジア火力発電市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は設備容量(GW)ベースで行われています。

| 石油 |

| 天然ガス |

| 石炭 |

| その他のエネルギー源(バイオエネルギーおよび原子力) |

| 開放サイクル |

| 閉鎖サイクル |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| その他の東南アジア |

| エネルギー源別 | 石油 |

| 天然ガス | |

| 石炭 | |

| その他のエネルギー源(バイオエネルギーおよび原子力) | |

| サイクル別 | 開放サイクル |

| 閉鎖サイクル | |

| 地域別 | インドネシア |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| その他の東南アジア |

レポートで回答される主要な質問

東南アジア火力発電の2031年における予測規模は?

東南アジア火力発電市場は、2026年の251.56ギガワットからCAGR 2%で成長し、2031年までに277.71ギガワットに達すると予測されている。

東南アジア火力発電において最も速く成長している燃料セグメントはどれですか?

天然ガス火力発電所は最も速く成長している燃料セグメントであり、ベトナム、マレーシア、フィリピンにおけるLNG発電プロジェクトに支えられ、2031年にかけて4.9%のCAGRが予測されています。

インドネシアが地域の火力設備容量においてなぜ重要なのですか?

インドネシアは2025年に地域の設備容量の36.8%を保有しており、そのRUPTL 2025-2034には依然として166億GWの新規化石燃料追加が含まれており、地域平均に対する最大の単一影響要因となっています。

ベトナムが2031年にかけての主要成長フロンティアである理由は何ですか?

ベトナムは2031年にかけて7.9%のCAGRで成長すると予測されており、急速な電力需要の成長と2030年までに22,524MWを目標とするPDP VIIIの目標を含むLNGパイプラインに支えられています。

地域全体の用途需要において何が変化していますか?

ユーティリティ規模の発電所は2025年に依然として65.7%のシェアを保有していますが、産業用自家発電所はニッケル処理とデータセンター負荷の拡大に伴い6.8%のCAGRで成長すると予測されています。

地域における大型ガス火力プロジェクトの設備供給をリードしているのは誰ですか?

GEベルノバ、Siemens Energy、Mitsubishi Powerが主要な複合サイクルガスタービンプロジェクト向けの先進ガスタービン供給をリードしており、それらの技術アクセスと納期スロットが重要な競争上の参入障壁となっています。

最終更新日: