東南アジア水力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

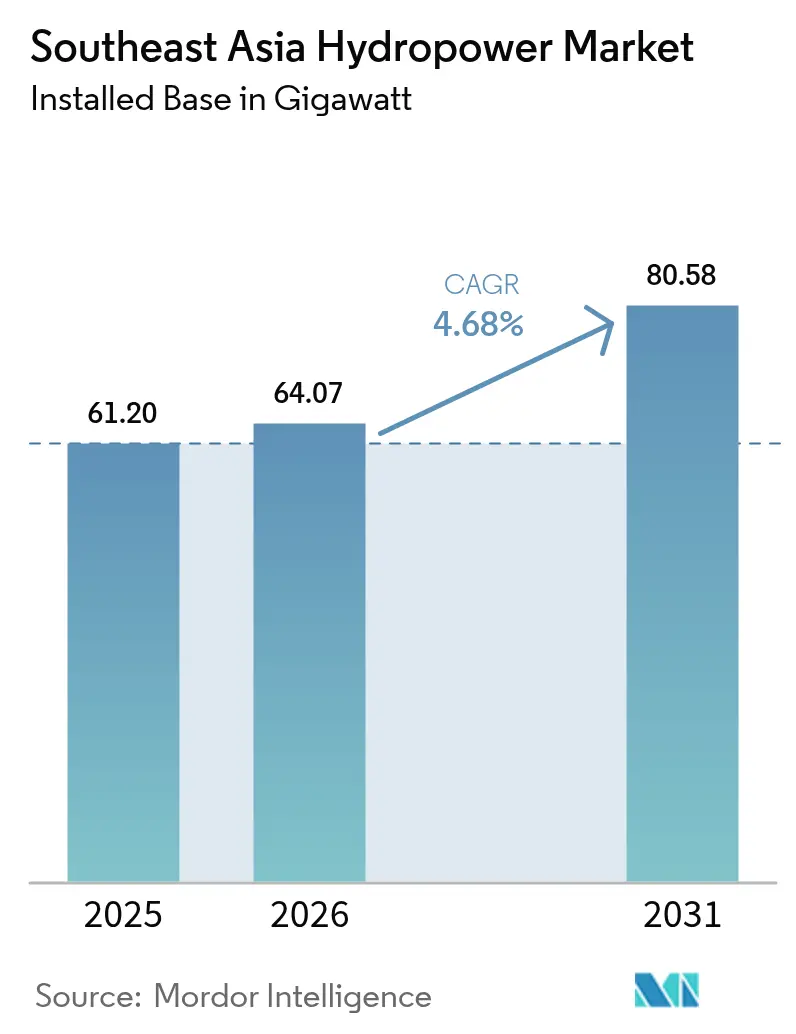

| 基準年の市場規模 (2025) | 61.20 ギガワット |

| 市場取引高 (2026) | 64.07 ギガワット |

| 市場取引高 (2031) | 80.58 ギガワット |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア水力発電市場分析

東南アジア水力発電市場は、2025年の61.20ギガワットから2026年に64.07ギガワットへ成長し、2026年~2031年のCAGR 4.68%で2031年までに80.58ギガワットに到達する予測です。

市場分析

かつて大型貯水池ダムを優先していた電力事業者は、日中の太陽光発電の余剰電力を吸収する揚水発電プロジェクトへ予算を振り向けており、一方で独立系発電事業者(IPP)はインドネシアおよびマレーシアにおけるデータセンター向け電力購入契約(PPA)を締結することでCAGR 6.7%という最速のエンドユーザー拡大を記録しています。[1]World Bank, "ASEAN Power Grid Facility Launch", worldbank.org 2040年までに越境送電容量を2023年半ばの7.7GWから17.6GWへ拡大することを目標とするASEAN電力グリッド(APG)ロードマップは、東南アジア水力発電市場が純粋に国内のベースロード電源としてではなく、地域の柔軟性資産としての役割を果たすようになっていることを示しています。

主要レポートのポイント

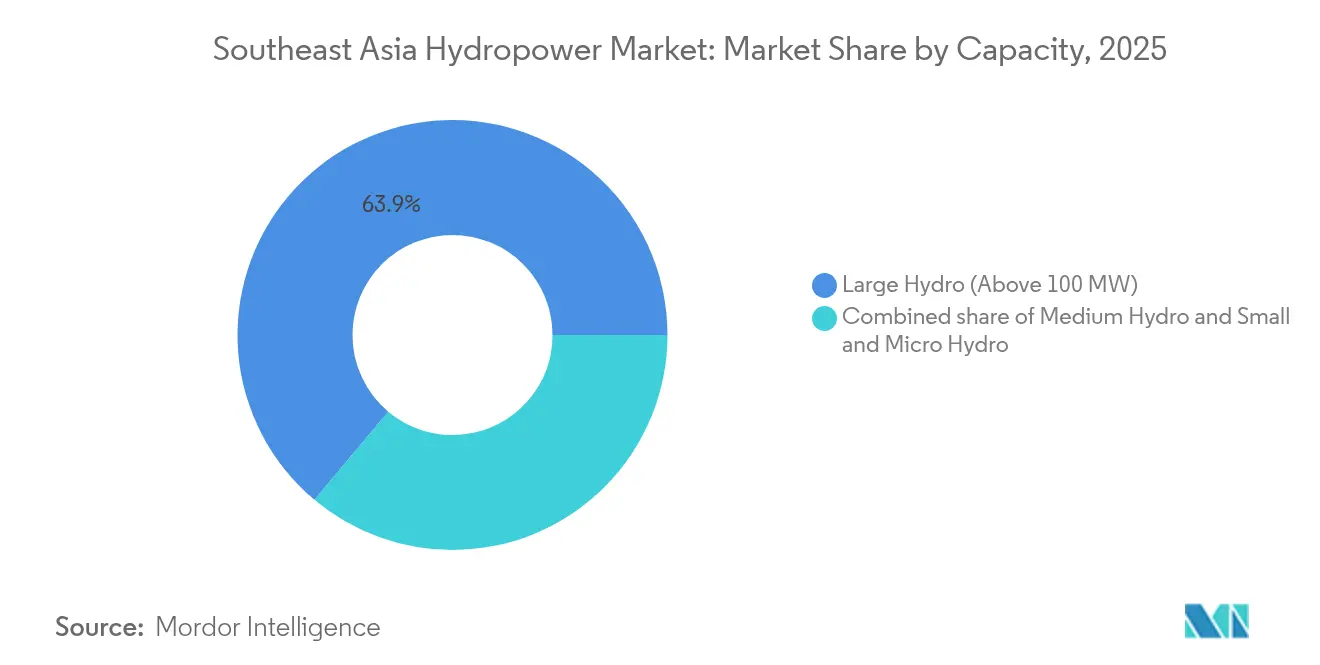

- 容量別では、100MW超の設備が2025年に東南アジア水力発電市場シェアの63.90%を占めており、10MW未満の小規模・マイクロ発電所は2031年までにCAGR 5.62%で拡大する見込みです。

- 技術別では、貯水池式システムが2025年に東南アジア水力発電市場規模の53.25%を占めており、揚水発電は2031年までにCAGR 8.12%で進展しています。

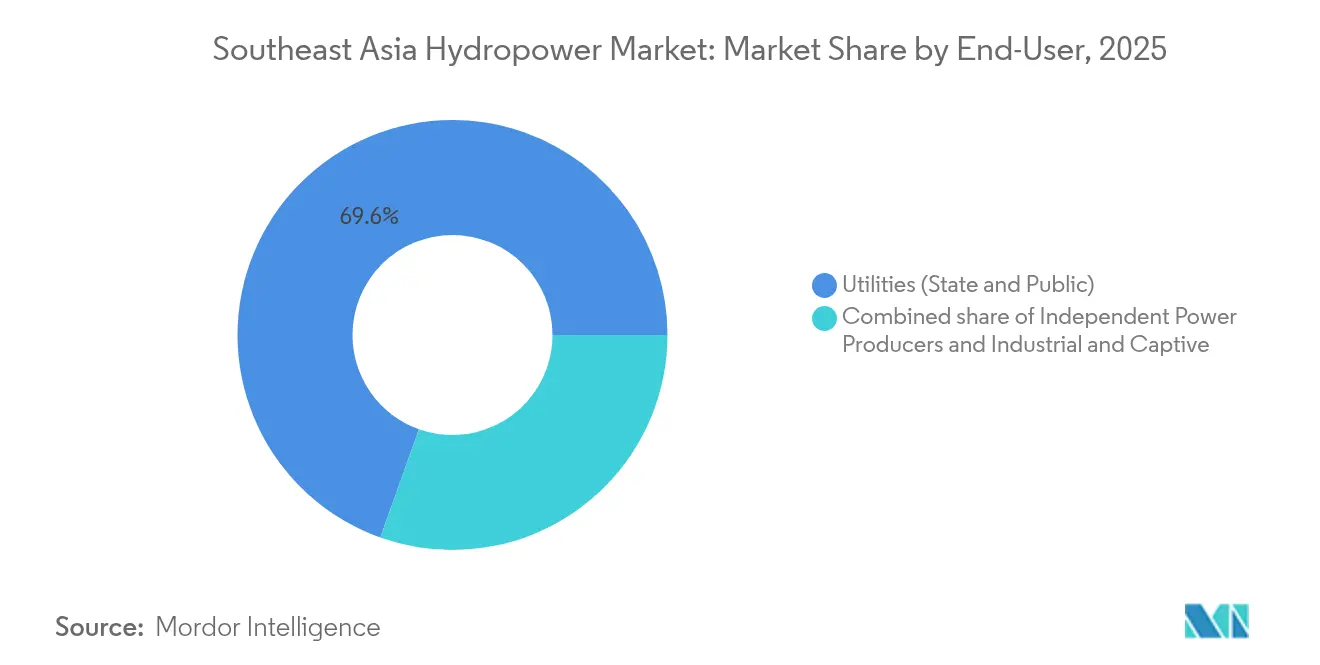

- エンドユーザー別では、電力事業者(国営・公営)が2025年に東南アジア水力発電市場の69.55%を維持しており、独立系発電事業者(IPP)は2031年までにCAGR 6.62%という最速の成長を記録する見込みです。

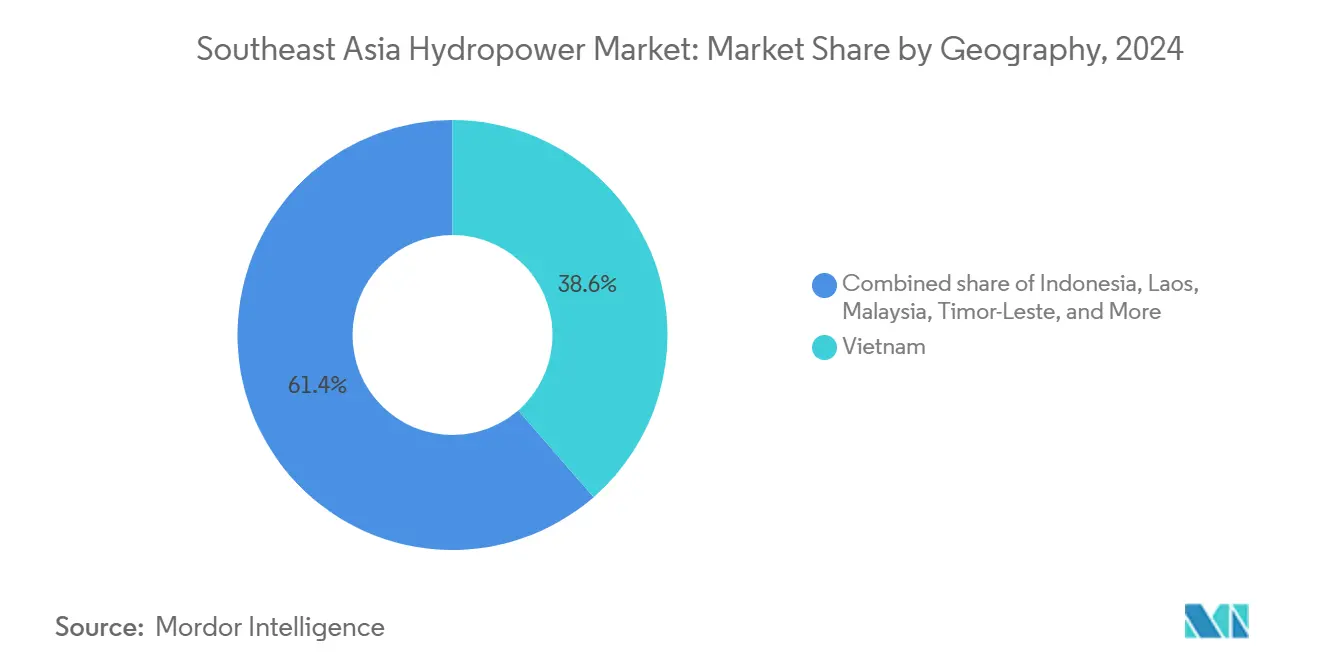

- 地理別では、ベトナムが2025年の地域容量の38.10%をリードしており、マレーシアは2026年~2031年の間にCAGR 8.86%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア水力発電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変動する太陽光・風力発電の統合に伴う系統安定化需要の急増 | +1.20% | タイ、フィリピン、ベトナム、インドネシア | 中期(2~4年) |

| 低金利ASEANグリーンボンド流入 | +0.90% | インドネシア、マレーシア、ベトナム | 短期(2年以下) |

| ASEAN電力グリッドロードマップに基づく地域電力取引 | +0.80% | ラオス、タイ、マレーシア、シンガポール、ベトナム | 長期(4年以上) |

| インドネシアおよびマレーシアにおけるデータセンター支援型民間PPA | +0.60% | ジャワ、ジョホール、マニラ首都圏 | 中期(2~4年) |

| 太陽光発電の過剰発電に対する水バッテリー揚水発電 | +1.10% | フィリピン、タイ、インドネシア、ベトナム | 中期(2~4年) |

| AI支援水文予測による運用・保守コストの削減 | +0.30% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変動する太陽光・風力発電の統合に伴う系統安定化需要の急増

2023年にタイで運用開始された蓄電池エネルギー貯蔵システムは2時間の放電時間を提供していますが、日没後に冷房需要が増加することで夜間のピーク需要は依然として続いています。ラム・タ・クロンにおける500MW揚水発電の実現可能性調査は8~12時間の放電ウィンドウを目標としており、日没から深夜にかけての電力需要の急増を橋渡しするものです。[2]タイ発電公社、「揚水発電のフィージビリティ・スタディ」、egat.co.th フィリピンでは、5.7GWの揚水発電パイプラインがルソンおよびミンダナオのサイトを中心に展開されており、系統連系優先のための分散可能貯蔵を義務付けるエネルギー省規則を満たしています。同様の方向転換がベトナムの電力開発計画8にも見られ、新規大規模水力を上限設定する一方で、16.5GWの太陽光フリートのバランスを取る日次サイクル型揚水発電への投資を誘導しています。[3]ベトナム商工省、「電力開発計画8」、moit.gov.vn PT Perusahaan Listrik Negara(PLN)は、公正エネルギー移行パートナーシップの下で9.2GWの石炭発電設備を廃止する中で、3.7GWの揚水発電を計画しています。

低金利ASEANグリーンボンド流入

ASEANのサステナブル債券の残高は2023年に727億米ドルに達し、収益の37%が再生可能エネルギーに充当されています。ASEANカタリティック・グリーン・ファイナンス・ファシリティは、ラオスおよびフィリピンにおける流れ込み式クラスターを含む、気候債券イニシアティブの基準を満たす15件の水力発電プロジェクトに対して23億米ドルを拠出しました。インドネシアの政府系グリーン・スクークは2024年に30億米ドルを調達し、西ジャワおよびスマトラにおける揚水発電の事前開発に資金を充当しています。マレーシアのSRIスクークは、2027年完成予定の1,285MW バレー(バレー)ダムに係るSarawak Energyの資金調達コストを引き下げました。

ASEAN電力グリッドロードマップに基づく地域電力取引

ラオス・タイ・マレーシア・シンガポール電力統合プロジェクト(LTMS-PIP)は2024年に完全運用を達成し、ラオスからシンガポールへ100~200MWを送電し、島嶼グリッドにおける液化天然ガスを代替しました。2025年に5億米ドルのシード資本で開始された世界銀行のASEAN電力グリッドファシリティは、2040年までに相互接続容量を17.6GWに引き上げる送電・貯蔵向けに8,000億米ドルの動員を目指しています。ベトナムとカンボジアは2024年に覚書(MoU)に署名し、季節ごとに最大500MWを相互融通することで雨季の余剰活用を改善しています。ただし、規制の整合は依然として不均一であり、ホイーリング料金および再生可能エネルギー証書の規則は二国間取引によって異なります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安価なユーティリティ規模の蓄電池価格 | -0.70% | タイ、フィリピン、インドネシア | 短期(2年以下) |

| 反ダム社会運動の激化 | -0.50% | メコン流域諸国 | 長期(4年以上) |

| 長期化するラニーニャ・エルニーニョによる流量変動 | -0.60% | ベトナム、フィリピン、タイ | 中期(2~4年) |

| 越境ESGデューデリジェンスによる中国EPCローンの遅延 | -0.40% | ラオス、ミャンマー、カンボジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インドネシアおよびマレーシアにおけるデータセンター支援型民間PPA

マイクロソフト、グーグル、アマゾン ウェブ サービスは2024年に120億米ドルのデータセンター投資を発表し、光ファイバー接続性と土地の利用可能性からジャワおよびジョホールに集中しています。これらのハイパースケーラーは24時間365日のカーボンフリーエネルギーを必要としており、PT Perusahaan Listrik Negara(PLN)初の水力バックド企業PPAを促進し、時間単位のブロックチェーン検証によりアサハン(Asahan)カスケードから150MWを割り当てています。Sarawak Energyはバクンおよびムルムからプレミアム価格の契約の下でハイパースケーラーに300MWを割り当てました。Aboitiz PowerやCK Powerなどのあ独立系発電事業者(IPP)は、コロケーション事業者や仮想通貨マイナーとの20~50MW規模の揚水発電・小規模水力PPAを現在ターゲットとしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安価なユーティリティ規模の蓄電池価格 | -0.7% | タイ、フィリピン、インドネシア | 短期(2年以下) |

| 反ダム社会運動の激化 | -0.5% | メコン流域諸国 | 長期(4年以上) |

| 長期化するラニーニャ・エルニーニョによる流量変動 | -0.6% | ベトナム、フィリピン、タイ | 中期(2~4年) |

| 越境ESGデューデリジェンスによる中国EPCローンの遅延 | -0.4% | ラオス、ミャンマー、カンボジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安価なユーティリティ規模の蓄電池価格

BloombergNEFは2024年のリチウムイオン電池パックコストを139米ドル/kWhと試算し、2027年までに100米ドルに低下すると予測しており、2~4時間サービスにおける揚水発電の経済性を圧迫しています。ラザードの2023年均等化コスト(LCOE)データは、短時間サービスにおいて蓄電池が揚水水力と競合していることを示しており、フィリピンでは4.5GWの蓄電池プロジェクトが承認されています。[4]フィリピンエネルギー省「2024年再生可能エネルギーロードマップ」doe.gov.ph タイの200MW蓄電池エネルギー貯蔵システム(BESS)は90ミリ秒の応答時間を実証しており、揚水発電の5~10分の起動時間を上回っています。

反ダム社会運動の激化

ラオスは2021年に1,460MWのルアンプラバンダムを一時停止しました。これは土砂損失や漁業衰退を訴える下流域の抗議活動によるものです。[5]メコン川委員会「ルアンパバーン事前協議報告書」mrcmekong.org 下流セサン2号ダムは5,000人の村人を移住させ、現在メコン川の新規提案に異議を申し立てる法的措置を促しています。ミャンマーの6,000MWミッソネーダムは依然として中断されており、社会的ライセンスリスクを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:大型プロジェクトの許認可が停滞する中で小規模水力が台頭

10MW未満の小規模・マイクロ発電所はCAGR 5.62%という最速の成長を記録しており、開発者が簡素化された許認可プロセスと低い社会的ライセンスリスクを優先した結果です。フィリピンは2024年までに175MWの小規模水力を追加し、さらに500MWがパイプラインにあり、孤立系統の島における石油発電の代替を目標としています。ベトナムには2,500以上の小規模発電所がありますが、累積影響調査が完了するまで2024年に新規ライセンスを停止しました。

100MW超の大規模水力は、バクン(2,400MW)やスリナガリンド(720MW)などの既存資産に支えられ、2025年の東南アジア水力発電市場シェアの63.90%を依然として占めています。新規容量は現在ラオスに集中しており、中国融資によるサヤブリ(1,285MW)が2024年に完全運転に達しました。10~100MWの中規模水力は、建設期間、ユニット規模、社会的受容性のバランスを取る中間戦略を果たしており、PT Perusahaan Listrik Negara(PLN)はスマトラおよびカリマンタンでこうした計画を680MW計上しています。

技術別:揚水発電が太陽光裁定プレミアムを獲得

揚水発電は、8~24時間の放電時間が地域の拡大するピーク・トラフ差に対応することからCAGR 8.12%で進展しています。420MWワワ(Wawa)プロジェクトを筆頭とするフィリピンの5.7GWパイプラインは2028年~2030年の運開を目指しています。タイは1.6GWの新規揚水発電に900億タイバーツを拠出し、インドネシアでは2024年に裁定スプレッドが55米ドル/MWhを超えた機会として3.7GWをマッピングしています。

貯水池式発電所は、バクンやホアビンなどの多目的ダムに支えられ、2025年の東南アジア水力発電市場規模の53.25%を維持しています。メコン川委員会のガイドラインが回遊魚を支える支流の設計として流れ込み式を推奨した後、流れ込み式資産は容量の約28%を占めるようになりました。インストリームおよび導管システムはニッチな存在にとどまっていますが、インドネシアの灌漑用水路での有望性を示しています。

エンドユーザー別:独立系発電事業者がデータセンターおよび企業PPA需要を開拓

独立系発電事業者(IPP)は、カーボンフリーエネルギーに固定価格を支払うプレミアム企業PPAを締結することで、国営電力事業者の約2倍のCAGR 6.62%を2031年までに記録しました。Aboitiz Powerが2024年にフィリピンのデータセンターと締結した150MWの契約は、スポット価格より30%高い電力価格を設定し、時間単位の再生可能エネルギー証書のマッチングを含みます。Sarawak Energyはハイパースケーラーに5米ドル/MWhのグリーンプレミアムで300MWを割り当てました。

国有企業は2025年の出力の69.55%を依然として供給していますが、債務上限が建設拡大を鈍化させており、Vietnam Electricity(EVN)は2030年までの計画に対して42億米ドルの資金調達ギャップを開示しています。産業・自家消費ユーザーは、パーム油工場でのマイクロ水力改修により4年未満の回収期間を実現し、緩やかな拡大を見せています。

地理分析

ベトナムは2025年における設備容量の38.10%を占めているが、現在は16.5 GWの太陽光発電ポートフォリオを安定化させるため、揚水発電4.5 GW、ジャライ省、バクアイ、およびホアビン拡張プロジェクトへの新規投資を振り向けている。ベトナムの電力インフラは、再生可能エネルギーの間欠性を調整するため、揚水発電へとシフトしている。インドネシアは6.2 GWで続いているが、PT Perusahaan Listrik Negara (PLN)の2024年~2030年ロードマップは、石炭発電ユットの廃止に伴い、ジャワ島およびバリ島における揚水発電へと軸足を移している。フィリピンは3.9 GWを運用しており、2024年に発電量の35%に達した輸入LNG依存を削減するため、揚水発電5.7 GWを目標としている。

河川流域の制約がタイの3.4 GW水力発電設備の上限となっているため、Electricity Generating Authority of Thailand (EGAT)は揚水発電1.6 GWを追加し、国境を越えた送電線を通じてラオスから2.1 GWを輸入している。マレーシアの2.1 GWはサラワク州に集中しており、バレ(1,285 MW)は2024年に開通した100 MWの海底ケーブルを通じてシンガポールへの輸出を拡大する(3)。東ティモールはほぼゼロから出発し、60 MWのイラララロIが2026年までに完成に近づく中、112.95%のCAGRを記録しており、第2フェーズとなる140 MWは資金調達を待っている。

ラオス、カンボジア、ミャンマーは2024年に合計8.5 GWを保有しており、ラオスは発電量の90%をタイおよびベトナムに輸出し、「東南アジアの電池」という異名を強固なものとしている。

競争環境

競争の激しさは中程度です。国営電力事業者であるVietnam Electricity(EVN)、Electricity Generating Authority of Thailand(EGAT)、PT Perusahaan Listrik Negara(PLN)、Tenaga Nasional Berhad(TNB)は2024年に設備容量の68%を管理し、送電資産を所有していました。中国のEPCコントラクターであるPowerChina、Sinohydro、China Three Gorgesは、ターンキー速度と譲許的な一帯一路融資で競争していますが、現在はESGハードルの追加により承認が12~18ヶ月延長される状況に直面しています。Aboitiz Power、CK Power、Sarawak Energyなどの独立系発電事業者(IPP)は、国家予算やリスク許容度が限られている揚水発電や小規模水力の白地空間を占めています。

設備供給業者のAndritz AG、Voith Hydro、General Electric Vernovaは、タイおよびフィリピンが系統規定を厳格化する中でタービン改修の入札を競っています。Andritz AGの2024年可変速フランシス型タービン特許は8~12%の部分負荷効率向上を主張しており、15~25米ドル/MWhと評価される補助サービス市場における差別化要因となっています。[7]欧州特許庁「可変速フランシスタービンEP4012345」epo.org

デジタル化が新たな評価基準となっています。Electricity Generating Authority of Thailand(EGAT)のマルチリザーバーAIオプティマイザーおよびPT Perusahaan Listrik Negara(PLN)の予知保全エッジモジュールは、運用・保守コストを2~5米ドル/MWh削減し、新たな資本投入なしに資産寿命を延長しています。蓄電池開発者は現在2~4時間サービスにおいて揚水発電を下回るコストを実現しており、ブロックチェーン再生可能エネルギー証書プラットフォームにより独立系発電事業者は企業PPAにおいて電力事業者の仲介を迂回することができます。

東南アジア水力発電産業のリーダー企業

Vietnam Electricity Construction JSC

Tenaga Nasional Berhad

Andritz AG

PT Perusahaan Listrik Negara

Electricity Generating Authority of Thailand

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:世界銀行は、2040年までに相互接続容量を17.6GWに引き上げる越境送電線向けに8,000億米ドルを動員することを目的に、5億米ドルの初期拠出を伴うASEAN電力グリッドファシリティを開始しました。

- 2024年10月:Sarawak EnergyはChina Three Gorgesに1,285MWバレー(Baleh)プロジェクトのEPC契約を発注し、300MWのハイパースケーラーPPAを含む東南アジア最大の水力バックド企業取引となりました。

東南アジア水力発電市場レポートの範囲

水力発電(水力電力)は、最大かつ最古の再生可能エネルギー源の一つであり、水の自然な流れを利用して電力を生成します。水力発電技術は、ダムまたは取水構造物によって生み出される、一方向に流入し他方向に流出する水の落差によって電力を生成します。

東南アジア水力発電市場は、容量、技術、コンポーネント、エンドユーザー、および地理別にセグメント化されています。容量別では、市場は大規模水力(100MW超)、中規模水力(10~100MW)、小規模・マイクロ水力(10MW未満)にセグメント化されています。技術別では、市場は貯水池式、流れ込み式、揚水式、インストリームおよびマイクロ導管式にセグメント化されています。エンドユーザー別では、市場は電力事業者(国営・公営)、独立系発電事業者、産業・自家消費にセグメント化されています。地理別では、市場はベトナム、インドネシア、フィリピン、タイ、マレーシア、シンガポール、東南アジアその他(ブルネイ、カンボジア、ラオス、ミャンマー、東ティモール)にセグメント化されています。レポートは東南アジア全体の市場規模および予測も対象としています。

各セグメントについて、市場規模の測定と予測は設備容量(GW)に基づいて実施されています。

| 大規模水力(100MW超) |

| 中規模水力(10~100MW) |

| 小規模・マイクロ水力(10MW未満) |

| 貯水池式 |

| 流れ込み式 |

| 揚水式 |

| インストリームおよびマイクロ導管式 |

| タービン |

| 発電機 |

| 制御・自動化 |

| バランス・オブ・プラント |

| 電力事業者(国営・公営) |

| 独立系発電事業者 |

| 産業・自家消費 |

| ベトナム |

| インドネシア |

| フィリピン |

| タイ |

| マレーシア |

| シンガポール |

| 東南アジアその他(ブルネイ、カンボジア、ラオス、ミャンマー、東ティモール) |

| 容量別 | 大規模水力(100MW超) |

| 中規模水力(10~100MW) | |

| 小規模・マイクロ水力(10MW未満) | |

| 技術別 | 貯水池式 |

| 流れ込み式 | |

| 揚水式 | |

| インストリームおよびマイクロ導管式 | |

| コンポーネント別(定性分析のみ) | タービン |

| 発電機 | |

| 制御・自動化 | |

| バランス・オブ・プラント | |

| エンドユーザー別 | 電力事業者(国営・公営) |

| 独立系発電事業者 | |

| 産業・自家消費 | |

| 地理別 | ベトナム |

| インドネシア | |

| フィリピン | |

| タイ | |

| マレーシア | |

| シンガポール | |

| 東南アジアその他(ブルネイ、カンボジア、ラオス、ミャンマー、東ティモール) |

レポートで回答される主要な質問

2026年における東南アジアの水力発電設備容量はどのくらいですか?

2026年の総設備容量は64.07GWに達し、2031年までに80.58GWへ成長する予測です。

地域で最も急速に拡大している技術は何ですか?

揚水発電プロジェクトが最も高い成長を示しており、太陽光発電出力の増大を補完することで2031年までにCAGR 8.12%で進展しています。

独立系発電事業者(IPP)はなぜ国営電力事業者に対して優位性を獲得しているのですか?

独立系発電事業者(IPP)はハイパースケーラーおよび産業顧客とプレミアム企業PPAを締結し、国営電力事業者の3.76%のCAGRに対してCAGR 6.62%を獲得しています。

ASEAN電力グリッドはどのような役割を果たしていますか?

APGロードマップは2040年までに越境容量を17.6GWとすることを目指しており、水力発電をガス輸入を代替する地域の柔軟性資源へと転換させています。

蓄電池価格は揚水発電の経済性にどのような影響を与えていますか?

リチウムイオンのコスト低下により2~4時間サービスのコスト差が縮小していますが、揚水発電は8~24時間の放電時間において依然として競争力を維持しています。

どの国が最も急速に設備容量を増加させていますか?

東ティモールは60MWイラランロ(Iralalaro)Iプロジェクトが2026年までに運用開始することで、小規模ベースからCAGR 112.95%を記録しています。

最終更新日: