東南アジア郵便サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

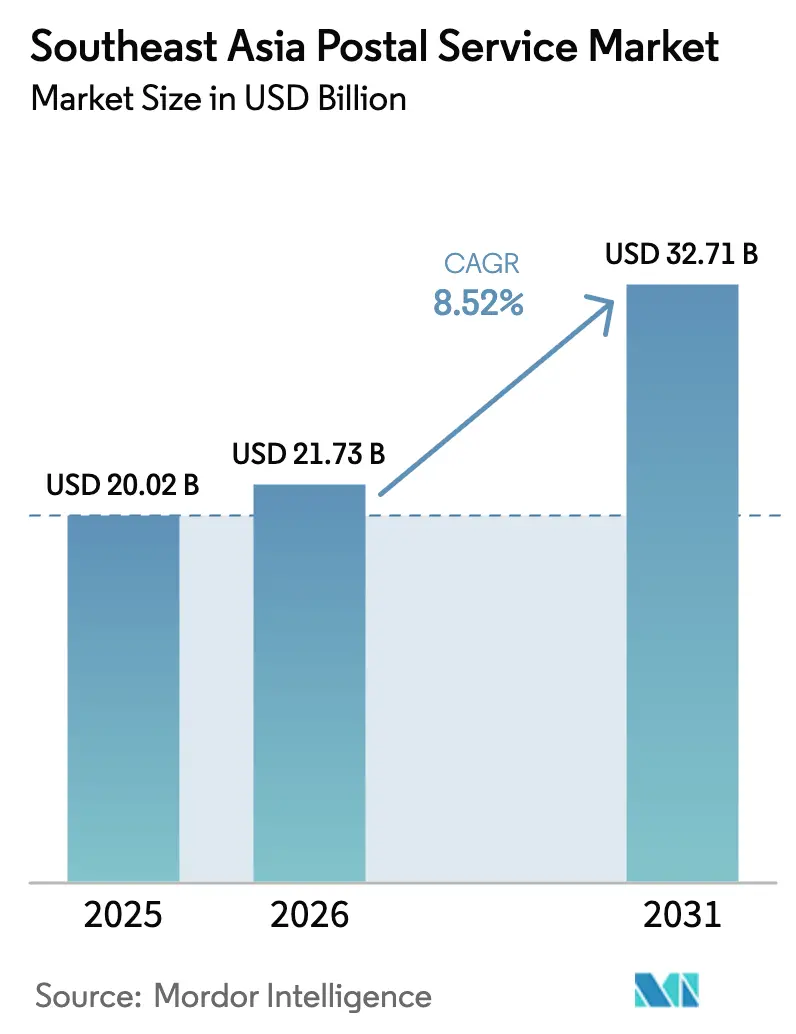

| 基準年の市場規模 (2025) | 20.02 十億米ドル |

| 市場規模 (2026) | 21.73 十億米ドル |

| 市場規模 (2031) | 32.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

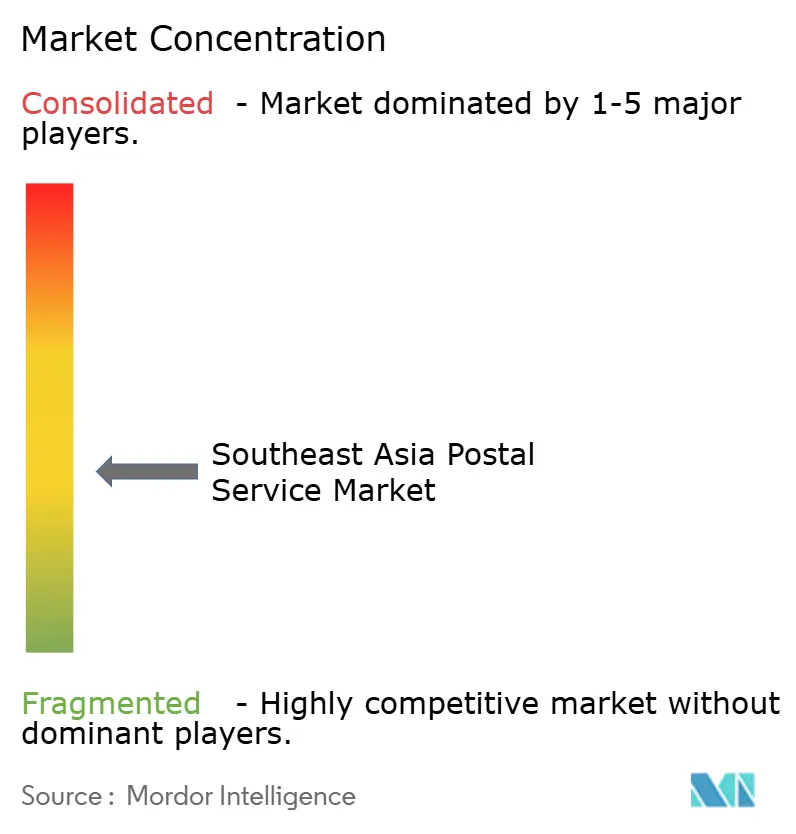

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア郵便サービス市場分析

東南アジア郵便サービス市場規模は、2025年の200.2億USDから2026年には217.3億USDに成長し、2026年〜2031年にかけて8.52%のCAGRで2031年までに327.1億USDに達すると予測されています。

急拡大するeコマース取引量が小包需要を押し上げ、事業者をより迅速かつテクノロジーを活用した配送モデルへと移行させています。デジタル決済の普及が代金引換の煩雑さを軽減し、キャッシュフローを改善するとともに、コストのかかる再配達を削減しています。ベンチャー資本が支援するエクスプレス専門企業が価格競争を激化させており、既存事業者は仕分けハブの自動化と戦略的アライアンスの形成により利益率の維持を図っています。政府主導の近代化プログラムおよび税関手続きの改善が越境機会を解放している一方、インドネシアとフィリピンにおける群島地形上のインフラギャップが引き続きラストマイルコストを押し上げています。

主要レポートのポイント

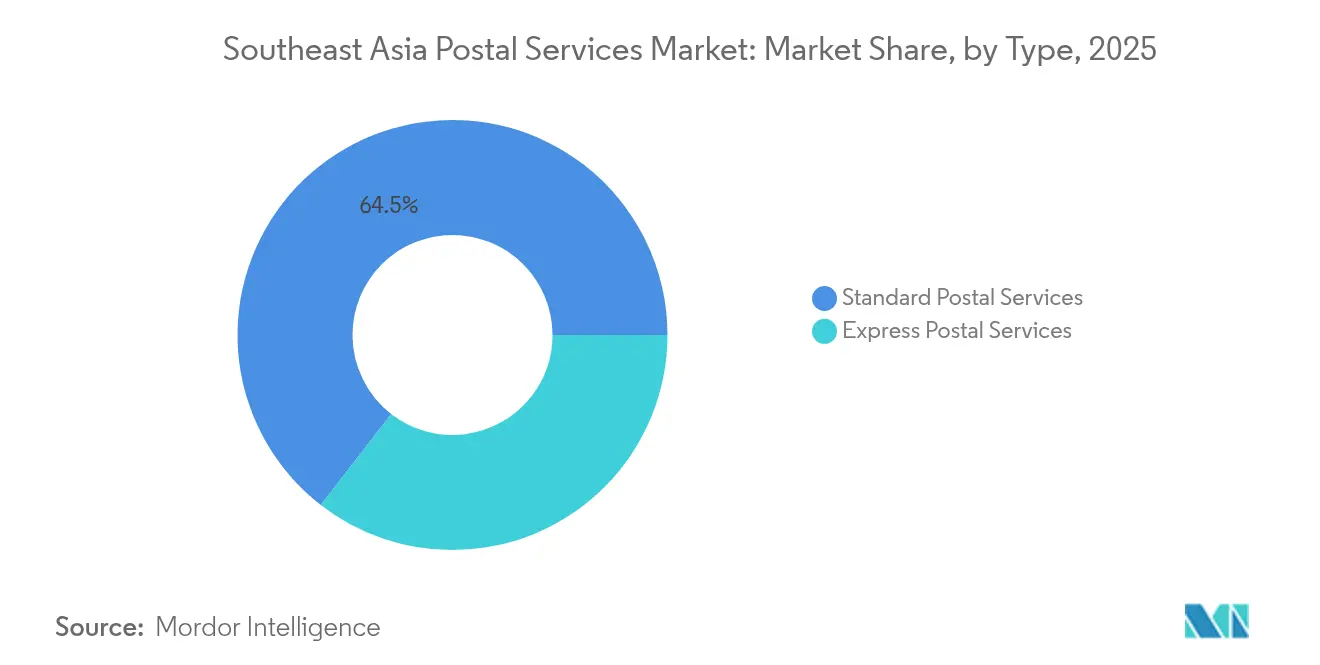

- サービスタイプ別では、エクスプレス郵便サービスが2025年に35.50%の収益シェアを獲得し、従来の郵便は依然として主流を占めました。エクスプレスは2031年に向けて7.03%のCAGRで拡大する見込みです。

- 品目別では、小包が2025年の東南アジア郵便サービス市場規模の56.20%を占め、2031年まで8.27%のCAGRで拡大しています。

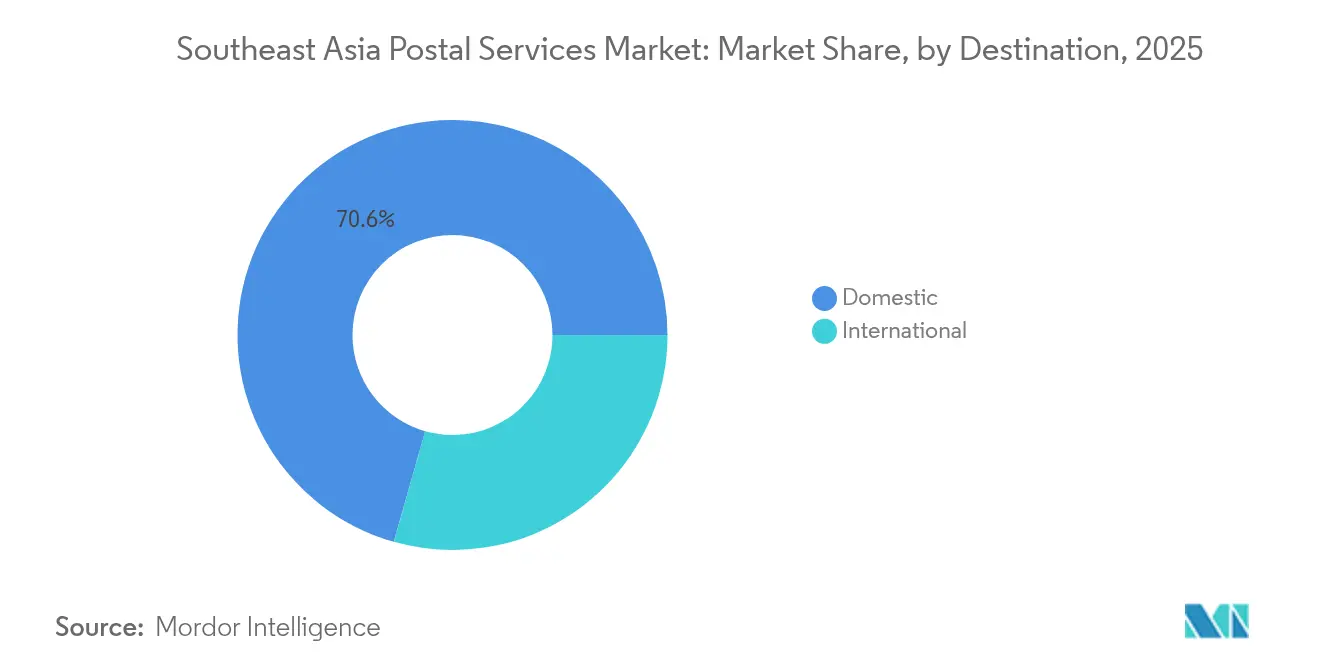

- 配送先別では、国内サービスが2025年に70.60%の収益シェアを保持し、国際サービスは2026年〜2031年にかけて最速の7.66%のCAGRを記録する見込みです。

- エンドユーザー別では、B2Cセグメントが2025年収益の50.40%でリードし、C2CセグメントはCAGR 9.36%で最も高い成長見通しを示しています(2031年まで)。

- 配送モード別では、道路輸送が2025年に55.30%のシェアを占め、航空貨物は予測期間中に8.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア郵便サービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急拡大するeコマース小包量 | +2.3% | インドネシア、ベトナム | 中期(2〜4年) |

| 政府物流近代化プログラム | +1.8% | ASEANコア市場 | 長期(4年以上) |

| 当日・翌日配送への期待 | +1.5% | ティア1都市 | 短期(2年以内) |

| デジタル決済およびBNPLの普及 | +1.2% | 地域全体 | 中期(2〜4年) |

| ソーシャルコマース小型小包 | +0.9% | 農村部インドネシアおよびフィリピン | 中期(2〜4年) |

| 自動化および仕分けハブの増強 | +1.1% | シンガポール、マレーシア、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インドネシアおよびベトナムにおける急拡大するeコマース小包量

eコマースマーケットプレイス、デジタルファースト中小企業(SME)、およびソーシャルコマース販売者が記録的な小包取扱量を生み出し、郵便事業者は幹線輸送能力の拡大、マイクロフルフィルメントセンターの展開、予測型配送ツールの導入を余儀なくされています。インドネシアの大規模な人口とベトナムの二桁成長のオンライン小売が、季節的ピークを頻繁に上回る小包集荷の急増を下支えしています。Viettel Postなどの事業者は仕分け能力をほぼ倍増させ、フラッシュセールの急増に対応できる柔軟な幹線輸送スケジュールを追加することで対応しています。大手プラットフォームとの協力プログラムにより、受注管理データが郵便ルーティングエンジンにさらに統合され、不達配送を削減して初回配達成功率を向上させています。

ASEAN全域における政府物流近代化プログラム

政府間イニシアティブ—特にASEANデジタルマスタープラン2025—は、税関プロトコルを調和させ、ブロックチェーンベースの追跡・トレースをパイロット導入し、国家郵便ゲートウェイ間のデータインターフェースを標準化しています[1]ASEAN、「ASEANコネクティビティに関するマスタープラン2025」、asean.org。ベトナムの郵便開発戦略はeコマース配送の収益を30%増加させることを目標とし、インドネシアの国家物流エコシステム青写真は複合輸送回廊への官民投資を強調しています。これらのフレームワークは自動化ハブおよび越境輸送システムへの資本展開を加速させ、通関時間を短縮して予測可能なサービスレベル基準を創出しています。

ティア1都市における当日・翌日配送への期待の急増

シンガポール、クアラルンプール、バンコク、およびジャカルタの都市部消費者は、翌日配送とリアルタイムの配送状況確認をデフォルト要件として扱うようになっています。スタートアップ企業はAI駆動型ルート最適化、予測交通分析、および都市部マイクロハブを活用して24時間以内配達目標を達成し、国営郵便は閑散時間帯にフードデリバリー車両と提携して小包の配達を行うようになっています。サービスプレミアムにより、事業者は高い都市部の人件費・物件費を相殺しながら小包当たりの収益を維持しています。

デジタル決済およびBNPLの普及による代金引換摩擦の低減

地域全体でのeウォレット普及率の拡大が代金引換注文の比率を縮小させ、逆物流量を削減するとともに現金取扱費用を削減しています。大手銀行が支援する決済エコシステムは、ワンクリックチェックアウトと配達確認時のエスクロー解放を組み込み、郵便事業者が決済状況を動的ルーティングに統合することを可能にしています。Pos IndonesiaのAWSとの提携は、クラウドアーキテクチャを活用してデジタル決済の即時照合と代金引換照合の自動化を実現しています。農村部省でのeウォレット普及が拡大するにつれ、事業者はキャッシュフローの予測可能性の実質的な改善を期待しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 群島地形上のラストマイルインフラギャップ | -1.7% | インドネシア、フィリピン | 長期(4年以上) |

| 国有企業中心の規制 | -1.2% | インドネシア、ベトナム、タイ | 中期(2〜4年) |

| 代金引換の高い比率 | -0.9% | ベトナム、インドネシア | 短期(2年以内) |

| ベンチャー支援参入者による利益率圧縮 | -1.3% | 地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト増大をもたらす群島地形上のラストマイルインフラギャップ

複数の積み替え区間、限られたロールオン・ロールオフ能力、および不安定な港湾スケジュールが取扱費用を引き上げ、離島への配送リードタイムを延長しています。インドネシアの物流コストはGDPの27%に相当し、大陸部の競合国を大幅に上回っており、事業者は遠隔地向けにプレミアム価格を設定せざるを得ません。郵便車両は沿岸海運、地域代理店、および人口の少ない島ではドローンパイロットを活用して対応していますが、取扱量の変動はネットワーク稼働率と全体的な利益率を依然として低下させています。

民間投資を制限する国有企業中心の規制

優先的な路線配分、専用メールボックスへのアクセス、および差別化されたライセンス料が既存の国有事業者の立場を強化し、資本流入を抑制しています。OECDによるインドネシアの小形荷物配送に関する競争審査は、Pos Indonesiaを完全競争から保護する19の規制上の障壁を特定しました。ベトナムは所有権上限の緩和を開始していますが、税関および最終マイル・フランチャイズにおける手続き上のハードルが民間参入者の拡大を依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エクスプレスサービスが従来の郵便を上回る

エクスプレスサービスは全体収益の35.50%を占め、2031年に向けて7.03%のCAGRで成長しており、マーケットプレイスのフラッシュセールと速度保証に対する販売者の需要が牽引しています。東南アジア郵便サービス市場では、高頻度の購買者が翌日フルフィルメントのための追加プレミアムを受け入れています。自動化投資、追跡・トレースAPI、およびクロスドッキングハブにより、エクスプレス専門業者は48時間以内の地域カバレッジを維持しながら持続的にスケールアップできるポジションにあります。

従来の郵便は、デジタル請求書発行とe政府ポータルの普及に伴い、世俗的な取扱量の減少に直面しています。事業者は、デジタル書状生成と物理的確認を組み合わせたハイブリッドメールをバンドル提供し、広範な郵便局ネットワークを身分証明サービス、公共料金支払い、およびマイクロファイナンスに活用することで、存在感を維持しています。コスト再編プログラムは日中のリソースを小包業務にシフトし、夜間の仕分け時間帯に残りの郵便流を対応させることで、東南アジア郵便サービス市場全体のスピード期待を損なうことなく、ユニバーサルサービス義務を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

品目別:eコマースブームを背景に小包が主導

小包は2025年収益の56.20%を占め、8.27%のCAGRで拡大しており、東南アジア郵便サービス市場の中核エンジンを反映しています。11.11やラマダンセールなどeコマースのホリデーイベントが毎日数百万の小包を越境ネットワークに流入させ、事業者は集荷時間の分散、容積重量請求の適用、および予測型ハブ再ルーティングの展開を余儀なくされています。手紙や印刷物は引き続き減少していますが、規制対象の財務明細書や試験問題には不可欠であり、東南アジア郵便サービス市場のネットワーク基盤稼働率を保証しています。

ソーシャルコマース取引によって生み出される小型マイクロ小包フォーマットは、収益性を維持するために高密度の集約が必要です。J&T Expressの小型小包最適化プログラムは、柔軟なポーチ梱包閾値の導入後に31%の取扱量急増を達成し、農村部の未開拓クラスターの潜在需要を示しました。

配送先別:越境商取引が成長を加速

国際サービスは、MSMEの輸出業者がオンラインストアフロントを活用するにつれ、2031年まで7.66%のCAGRを記録しています。越境フローに起因する東南アジア郵便サービス市場規模は59.3億USDに近づいており、ASEAN関税通過システムの単一申告モデルが支援しています。チェックアウト時に組み込まれた関税込み事前払いサービスと納税額計算機が最終マイルの遅延を削減しています。

国内配送は、現金サイクルのダイナミクスとローカライズされたオンデマンド食料品プラットフォームに牽引され、引き続き重要です。ティア2の地方中核都市はハブ・アンド・スポーク展開の恩恵を受けていますが、地域の貿易障壁が低下するにつれ、東南アジア郵便サービス市場の国内取扱量シェアは徐々に国際輸送に移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:C2Cが成長リーダーとして台頭

B2Cは2025年収益の50.40%のシェアを維持し、予測可能な毎日の小包需要を定着させる大規模マーケットプレイスに支えられています。東南アジア郵便サービス市場はB2C価格設定を重量帯と配送速度ティアで分類し、キャパシティ管理を高度化しています。ソーシャルコマース販売者が美容品、ファッション、および古着品を全国に配送するにつれ、C2C取扱量は9.36%のCAGRで加速しています。地域内受け取りポイント、シンプルなオンボーディングアプリ、および即時入金オプションが、カジュアルな販売者を郵便ネットワークに引き留めています。

B2B配送—保険証書、医薬品、および銀行小切手—は低成長ながら安定した契約収益を提供しています。Viettel Postの金融顧客向け専用B2Bソリューションは市場平均成長率の2.4倍を達成し、ニッチ特化型製品の可能性を示しています。

地理的分析

インドネシアは2025年に34.05%のシェアで東南アジア郵便サービス市場をリードしました。Pos IndonesiaのAWSを活用した最新クラウド展開により4,800の郵便局がデジタル化され、フィンテックパートナー向けのAPIベースのサービス拡張が可能となっています。規制自由化は段階的であり、OECDは民間競争を制限する19のハードルを指摘していますが、アセットライトモデルで提携する外資系企業は引き続き高密度都市部回廊への浸透を進めています。物流費のGDP比の高さは、インドネシアが小包取扱量の成長を持続させるために複合輸送回廊整備が緊急に必要であることを浮き彫りにしています。

ベトナムは最も急成長している市場であり、11.84%のCAGRが予測されています。郵便サービス収益は2024年に71兆ベトナムドンを超え、前年比21%増を記録し、デジタルファーストサービスの展開と急速な中小企業のオンボーディングの成功を反映しています。Viettel PostおよびVietnam Postは自動化ハブを拡大し、急増するC2C取引を取り込むため農村部集荷ネットワークを強化しています。国際郵便開発指標(2IPD)の順位が第46位から第31位に上昇したことは、サービス品質の具体的な改善を示しています。

タイ、マレーシア、およびフィリピンは中一桁台の成長を記録しています。タイはマクロ経済環境の改善とLazadaの2億USDの大型仕分けハブにより処理能力を高めており、マレーシアはクアラルンプールの自由貿易地域のステータスを活用して地域の積み替え輸送を推進しています。フィリピンは群島地形によるコスト面の制約に対処しながらも、物流分野の外資持ち分上限の引き上げの恩恵を受けており、プラットフォーム参入者が自動化された沿岸流通拠点への投資を促進しています。

シンガポールは地域のイノベーション実証基地として機能しており、Singapore Postの14市場にわたるポートフォリオと地域eコマース物流ハブがAPIによる越境製品の基盤となっています。カンボジア、ラオス、ミャンマー、およびブルネイなどの新興市場は規模は小さいものの、ASEAN資金によるデジタル貿易円滑化助成金に支援された将来の成長の魅力的な対象となっています。

競合状況

競争は国有の既存事業者、ベンチャー資金が支援するエクスプレス専門業者、および統合型航空会社主導の物流プラットフォームにわたっています。J&T Expressは2024年に25.4%の地域小包シェアを維持し、規模の経済と0.70USD未満のユニットコストを活用しています。Ninja Vanの5,000万USDの自動化プログラムは、第2位の地位を守るために50%の生産性向上を目標としています。Viettel PostはB2B垂直市場への浸透を加速させており、Singapore Postはシンガポールの保税倉庫業を活用して越境オーケストレーターとしての地位を確立しています。

戦略的協力が市場を形成しています。Pos IndonesiaはAWSを通じてクラウドアナリティクスをバンドルし、テレポートは30の航空会社と提携してベリーホールドキャパシティを確保し、菜鳥(Cainiao)のロボットハブはサードパーティ販売者にプラグイン型フルフィルメントを提供しています。コールドチェーン物流と返品管理プラットフォームにはホワイトスペースの機会が残っており、高いコンプライアンスコストと現金サイクルリスクが純粋な新規参入者を抑制しています。統合の傾向は国営郵便とエクスプレス新興企業の合弁事業に向かっており、東南アジア郵便サービス市場においてネットワークリーチとテクノロジーの機動性のバランスを取っています。

東南アジア郵便サービス産業リーダー

DHL Express

UPS

FedEx

Singapore Post Limited

Ninja Van

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vietnam PostとHoàng Hà Mobileが販売提携を締結し、デバイスの全国的な入手可能性を拡大し、オンライン販売を強化しました。

- 2025年4月:Viettel Postは配送セグメントの成長が市場平均の2.4倍であると発表し、業種特化型B2Bソリューションの計画を公表しました。

- 2025年4月:テレポートは、ハイブリッドミッドマイルのベリーネットワークを通じて毎日200万個の小包を配送する目標を設定しました。

- 2025年3月:菜鳥(Cainiao)がベトナム南部最大の自動仕分けセンターを開設し、ロボティクスにより99%の精度を達成しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスでは、東南アジアの郵便サービス市場を、インドネシア、タイ、ベトナム、フィリピン、マレーシア、シンガポール、カンボジア、ミャンマー、ラオス、ブルネイ全域で、指定された国営郵便事業者と認可を受けた民間宅配業者が、宛名のある手紙、書類、重さ70kgまでの小包を集荷、輸送、配達することで得る総収入と定義している。

除外範囲:バルク貨物輸送、3PL倉庫業、70kgを超える貨物はカウントされない。

セグメンテーションの概要

- タイプ別

- 標準郵便サービス

- エクスプレス郵便サービス

- 品目別

- 手紙

- 小包

- 配送先別

- 国内

- 国際

- エンドユーザー別

- 企業間取引(B2B)

- 企業対消費者間取引(B2C)

- 消費者間取引(C2C)

- 配送モード別

- 道路

- 航空

- 海上

- 鉄道

- 国別

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- シンガポール

- カンボジア

- ミャンマー

- ラオス

- ブルネイ・ダルサラーム

詳細な調査方法とデータの検証

一次調査

ジャカルタ、バンコク、ホーチミンシティ、マニラ、クアラルンプールの郵便当局幹部、民間宅配業者経営者、大手電子小売業者、ラストワンマイル技術ベンダーとの構造化インタビューにより、サービス構成シェア、価格リセット、越境トラフィック比率を確認。頻繁にオンラインショッピングを利用する人や中小企業の荷送人を対象とした調査では、さらに導入と満足度の仮定を検証している。

デスクリサーチ

当社のアナリストはまず、万国郵便連合(Universal Postal Union)、ASEAN統計(ASEANstats)、各国の郵便規制当局、税関貿易ダッシュボード、電子商取引協会のリリースなどの公的情報源からマクロデータと業界データを収集します。会社提出書類、投資家向けプレゼンテーション、評判の高いビジネス誌は、事業者の収益と資本支出のベンチマークに役立ちます。D&B HooversとVolzaの有料データセットは、企業レベルの売上と出荷フローに関するクロスチェックを提供する。これらの一般に公開されている文献は、インプットの幅の広さを示している。数字を検証し、仮定を明確にするために、さらにいくつかの情報源を検証している。

セカンドパスでは、国の統計機関、世界銀行のLPI表、自動化展開のためのQuestelのような特許データベースから、きめ細かな指標、小包の個数、1個あたりの平均収入、配達の成功率、都市人口の推移を収集し、成長の原動力をより鮮明にする。

マーケット・サイジングと予測

トップダウン・モデルは、報告された事業者の収入から開始し、小包量の乗数を使用して報告されていない民間宅配便の売上高を調整し、数値を恒常通貨に直す。ボトムアップ・チェックでは、主要輸送会社の平均販売価格と小包数をサンプリングし、ギャップを調整する。モデル化された主要変数には、eコマースのGMV成長率、オンライン注文1件あたりの平均小包数、国内配送と国際配送のミックス、燃料費パススルー、規制による関税上限などが含まれる。多変量回帰は、これらのドライバーを過去の収益に結びつけ、シナリオ分析は燃料価格とクロスボーダー政策の変動をカバーする。事業者の開示が部分的である場合は、最終的な三角測量の前に、一次インタビューに導かれた保守的なインピュテーションが空白を埋める。

データ検証と更新サイクル

ドラフト出力は、アノマリー・スクリーン、ピアレビュー、シニアアナリストのサインオフを通過する。モデルは毎年更新される。重要なイベント、新しい郵便法、大規模なM&A、二桁の燃料高騰などは、中間更新の引き金となる。クライアントに納品する直前に最後の検証を行い、最新のビューをユーザーに提供します。

モルドールの東南アジア郵便サービス・ベースラインが信頼できる理由

公表された推定値は、企業が異なるサービスバスケット、基準年、通貨処理を選択するため、しばしば乖離する。

この市場の主なギャップドライバーには、民間宅配便をカウントするかどうか、クロスボーダー小包の収益を発地と着地のどちらに割り当てるか、為替レートのリセットの頻度などが含まれる。モルドールでは10カ国の全地域を対象としており、IMFの年央レートで恒常為替レートを適用し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 20.02億米ドル(2025年) | モルドール・インテリジェンス | - |

| 184.3億米ドル(2024年) | グローバル・コンサルタンシーA | カンボジア、ラオス、ブルネイは省略、2023年の為替レートは混合レートを使用 |

| 42億米ドル(2025年) | 業界誌B | 信書便のみをカウント。民間宅配便と電子商取引の小包は除く。 |

この比較から、方法論的な範囲と通貨の取り扱いが、ほとんどの不一致を説明していることがわかる。モルドールインテリジェンスは、透明性の高い変数と再現可能なステップを基礎とすることで、バランスの取れた、顧客が自信を持って追跡できる意思決定可能な数値を提供する。

レポートで回答される主要な質問

東南アジア郵便サービス市場の現在の規模はどのくらいですか?

市場は2026年に217.3億USDと評価されており、2031年までに327.1億USDに達すると予測されています。

東南アジア郵便サービス市場で最大のシェアを保有している国はどこですか?

インドネシアが2025年に34.05%の収益シェアでリードしており、大規模な消費者基盤と拡大するデジタル経済が支援しています。

市場内で最も速く成長しているセグメントは何ですか?

C2CセグメントはソーシャルコマースActivitieに牽引され、2026年〜2031年にかけて9.36%のCAGRで拡大する見込みです。

郵便事業者は高い代金引換比率にどのように対応していますか?

事業者はeウォレット決済、配達前確認、および一部前払いデポジットを統合して、代金引換に関連する返品コストを削減しています。

航空貨物が地域の郵便サービスにとって重要な理由は何ですか?

航空貨物は迅速な越境配送を支援し、小売業者が2日間の地域配送を約束するようになるにつれて8.74%のCAGRで成長しています。

政府プログラムは市場展望においてどのような役割を果たしていますか?

ASEANデジタルマスタープラン2025および国家物流戦略に基づくイニシアティブがインフラを近代化し、税関を合理化し、民間投資を誘致し、予測CAGR成長に最大1.8%を付加しています。

最終更新日: