ASEANドメスティック宅配市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

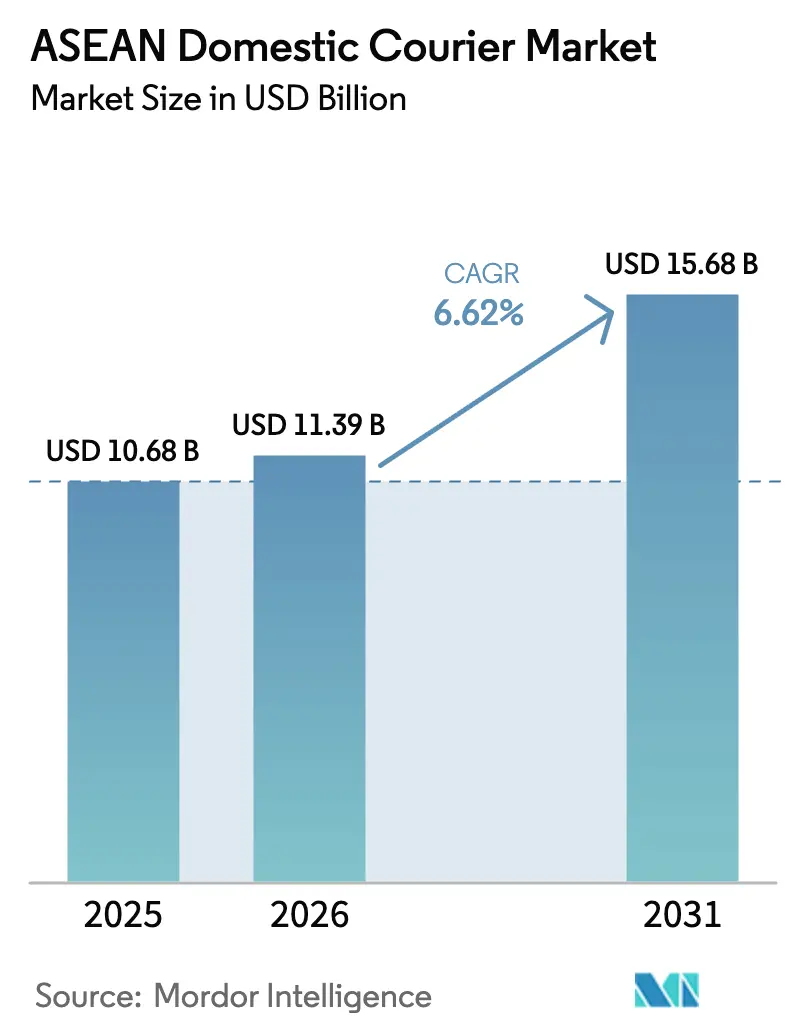

| 基準年の市場規模 (2025) | 10.68 十億米ドル |

| 市場規模 (2026) | 11.39 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

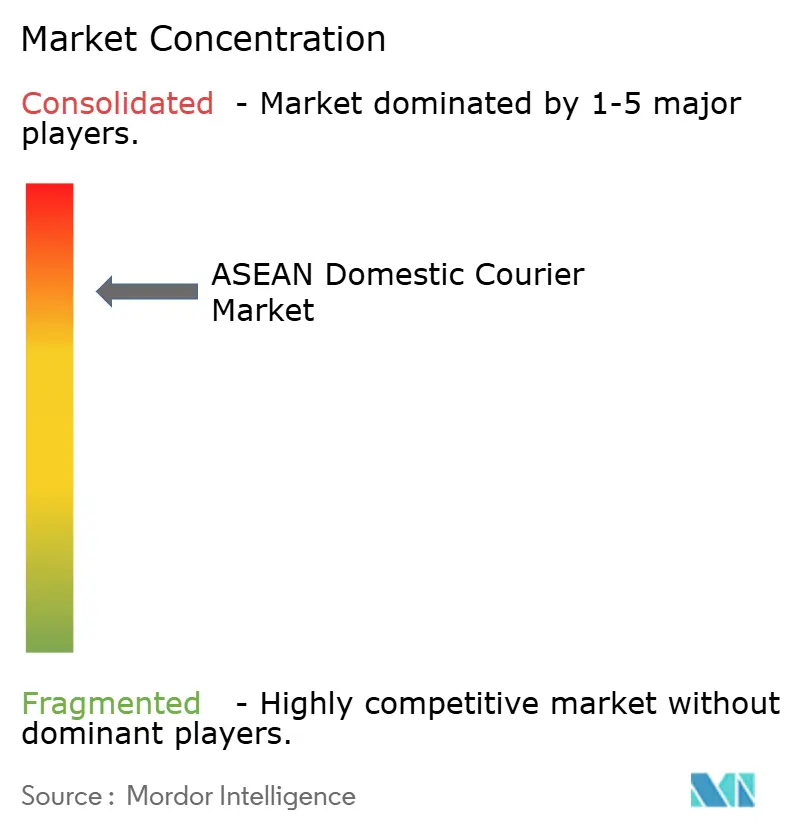

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANドメスティック宅配市場分析

ASEANドメスティック宅配市場規模は2025年に106億8,000万USDと評価され、2026年の113億9,000万USDから2031年には156億8,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.62%です。デジタルコマースの拡大、持続的な域内貿易、およびテクノロジーを活用した配送ネットワークが収益を牽引する一方、継続的な価格競争により事業者は効率化の追求を余儀なくされています。プラットフォームが当日配送を約束するなか、エクスプレス配送の採用が加速していますが、価格に敏感な買い物客にとって標準サービスは依然として不可欠です。中国からの越境商品は荷物の構成を変え、宅配業者に通関機能の統合を促しています。政府主導の道路・港湾・5G整備がネットワーク密度を向上させていますが、第一層都市以外のインフラ格差がラストワンマイルコストを押し上げ続けています。競争の激化は規模、自動化、車両の電動化を中心に展開しており、企業は高まるサービス期待に応えながらマージンを守ることを目指しています。

レポートの主要ポイント

- 配送速度別では、ノンエクスプレスが2025年のASEANドメスティック宅配市場シェアの71.20%を占めており、エクスプレスは2026年~2031年にCAGR 7.52%で成長すると予測されています。

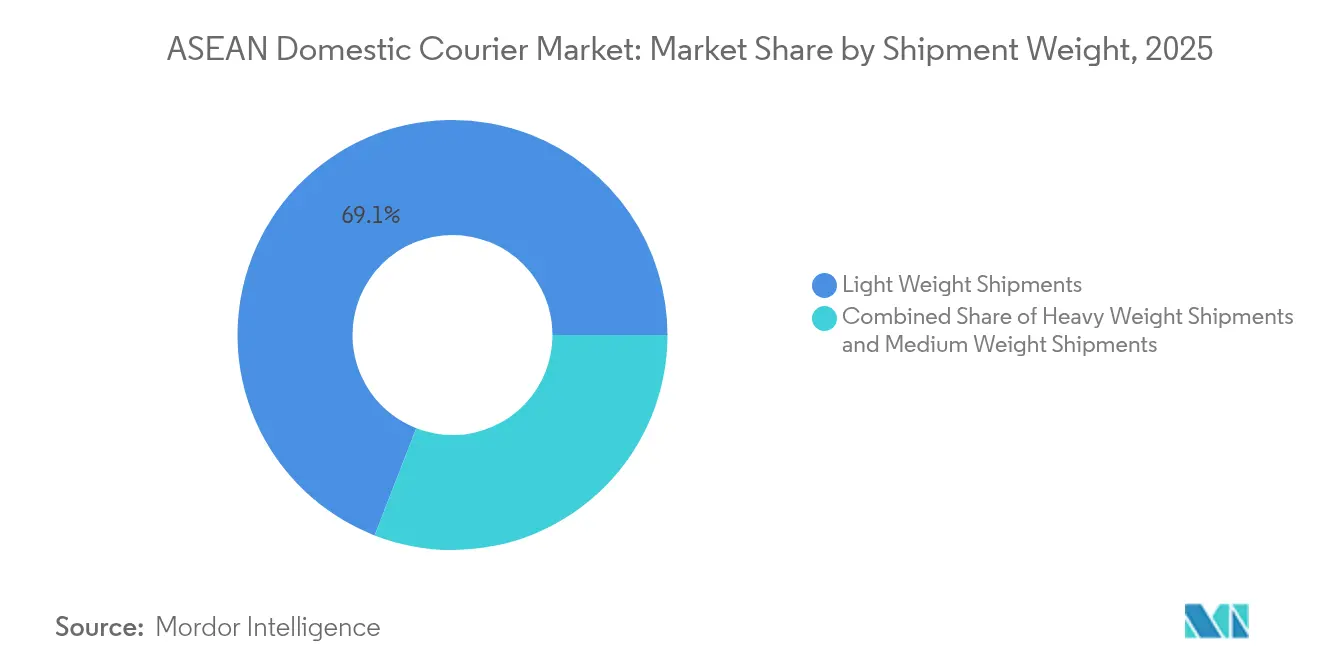

- 配送重量別では、軽量荷物が2025年のASEANドメスティック宅配市場規模の69.10%を占め、重量物荷物は2026年~2031年にCAGR 6.78%で拡大する見込みです。

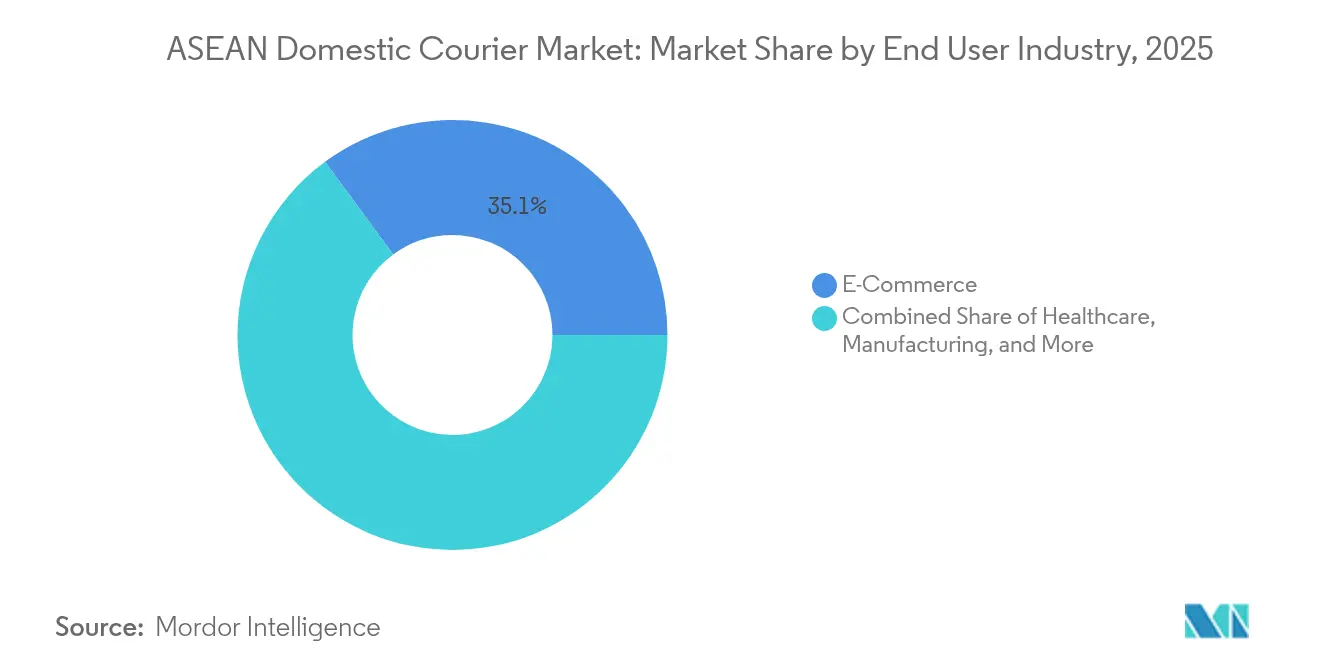

- エンドユーザー産業別では、Eコマースが2025年に35.10%の収益シェアでトップとなり、医療は2026年~2031年にCAGR 7.05%で拡大すると予測されています。

- モデル別では、企業消費者間取引(B2C)セグメントが2025年に収益シェアの50.10%を占め、消費者間取引(C2C)セグメントが2026年~2031年に最速のCAGR 6.72%を記録すると見込まれています。

- 国別では、インドネシアが2025年に46.30%の収益シェアを獲得し、ベトナムが2026年~2031年に最高のCAGR 7.26%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANドメスティック宅配市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| B2C Eコマース粗商品流通高(GMV)の爆発的成長 | +2.1% | インドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| 当日・即日配送への需要の高まり | +1.8% | ASEAN全域の都市部、シンガポール、マレーシア | 中期(2~4年) |

| デジタル決済の急速な普及によるCOD摩擦の軽減 | +1.2% | ベトナム、フィリピン、インドネシア | 短期(2年以内) |

| 政府によるインフラ整備(道路・港湾・デジタル) | +0.9% | ベトナム、タイ、インドネシア | 長期(4年以上) |

| バイク車両の電動化によるOPEXの削減 | +0.7% | ベトナム、インドネシア、タイ | 中期(2~4年) |

| 水平連携プラットフォームによる空回送コストの削減 | +0.5% | 越境回廊、マレーシア・シンガポール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

B2C Eコマース粗商品流通高(GMV)の爆発的成長

オンラインショッピング普及率の上昇が日々の荷物量を増加させ、宅配業者はネットワーク範囲を拡大し単価コストを低減するために必要な密度を確保しています。Shopee、Lazada、TikTok Shopはラストワンマイルを資産集約型パートナーにアウトソーシングするフルフィルメントハブへの投資を行い、安定した荷物供給を確保しています。低価値の中国製品の急増を受け、ASEAN各国の税関は荷物をスムーズに流通させるために低価額貨物の通関手続きを合理化しました[1]Philip Wen他、「安価な中国製品が東南アジアに溢れる」、The Straits Times、straitstimes.com。荷物量の増加に伴い、大手事業者は航空輸送および幹線輸送能力についてバルク割引を確保し、価格競争力を高めています。中小企業は、共通の幹線輸送ルートに荷物を集約する共有キャパシティ・アライアンスへの参加で対応しています。今後2年間で、規模の経済が強まるなか、ASEANドメスティック宅配市場はさらなる統合が進む見込みです。

当日・即日配送への需要の高まり

都市部の買い物客は当日到着を標準として扱うようになり、宅配業者は需要クラスターに近いマイクロフルフィルメントの拠点を配置することが求められています。マレーシアのBest Inc.はその資産モデルを実証しており、10のハブと300のステーションを運営して1日50万個の荷物を処理しています。事業者はAIルートエンジンを導入してリアルタイムでキャパシティを再調整し、無駄な走行距離を削減してサービスレベルの遵守を確保しています。当日配送の荷物の平均注文単価は上昇し、ドライバーおよび車両の固定費の増加を部分的に相殺しています。プラットフォームはスピードをアルゴリズムの露出向上で報い、サービスアップグレードのサイクルを強化しています。このドライバーは、スピードがプレミアムから標準的な期待値へと移行するにつれ、予測CAGRに1.8パーセントポイントを加算します。

デジタル決済の急速な普及によるCOD摩擦の軽減

モバイルウォレットが玄関先での現金取引に取って代わり、支払い紛争に起因する配送失敗率が急減しています。ViettelPostのアプリは注文作成時間を3分の2短縮し、決済を加速させることでドライバーの生産性を向上させています[2]Viettel Post JSC、「スマートフォンアプリケーション」、asia.stevieawards.com。デジタルレシートはデータレイクに蓄積されてクレジットスコアリングエンジンを動かし、宅配業者がマイクロレンディングや荷物保険をバンドルして収益を多様化することを可能にします。現金取り扱いの削減はセキュリティコストと目減りリスクも低下させ、間接的に収益性を向上させます。この変化はベトナムとフィリピンで最も顕著であり、両国では2025年にウォレット普及率がインターネットユーザーの70%を超えました。シームレスな決済はASEANドメスティック宅配市場の成長見通しに1.2パーセントポイントを加算します。

政府によるインフラ整備(道路・港湾・デジタル)

ベトナムの南北高速道路やタイの東部経済回廊などのプロジェクトは、1回の旅程で幹線輸送の通過時間を数時間短縮します。ハイフォンおよびレムチャバンでの深水バースの拡張により船便の頻度が向上し、マルチモーダルな宅配フローを支援します。5Gの全国展開によりモノのインターネット(IoT)センサーが有効化され、リアルタイムのトラックテレメトリーが動的ルーティングダッシュボードに供給されます。ASEANシングルウィンドウは通関書類をデジタル化し、小荷物の国境での滞留時間を短縮します[3]ASEAN事務局、「ASEAN貿易統計データベース」、asean.org。インフラの整備は地方の二次都市へゆっくりと波及しますが、一度稼働すると長期にわたって複利的に積み上がる恒久的なコスト削減をもたらします。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 二次都市における第一・ラストワンマイルインフラの未整備 | -1.4% | ASEAN全域の農村部、インドネシア・フィリピンの二次都市 | 長期(4年以上) |

| 主要プレーヤー間のマージン侵食型価格競争 | -1.1% | インドネシア、ベトナム、タイ | 短期(2年以内) |

| 外資規制およびデータローカライゼーション規制 | -0.8% | インドネシア、ベトナム、マレーシア | 中期(2~4年) |

| 宅配員の高い離職率と福祉問題 | -0.6% | 都市部、ギグエコノミーの拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

二次都市における第一・ラストワンマイルインフラの未整備

道路状況の悪さと不完全な住所データベースにより、大都市圏以外では配送時間が延び、コストが上昇します。ベトナムの物流コストはGDP比16~20%に達しており、世界平均の11.6%を大きく上回っています。ドライバーは受取人の特定に余分な時間を費やし、再配送が発生することで単位経済性が悪化します。配送エリア外の荷物に割増料金が課されるため、注文量が抑制され、農村部消費者のEコマース普及が遅れています。宅配業者はコミュニティの受取拠点を試験的に設けていますが、デジタルリテラシーとスマートフォン普及率が都市部水準に及ばないため、進展は緩やかです。この制約はASEANドメスティック宅配市場のCAGR見通しから1.4パーセントポイントを削減します。

主要プレーヤー間のマージン侵食型価格競争

J&T Expressが主導する積極的な値引きにより、インドネシアとベトナムでは平均配送料金がコストを下回り、規制当局が価格下限の検討を開始しています[4]CafeF、「宅配価格戦争が規制当局の審査を引き起こす」、cafef.vn。中小規模の宅配業者は撤退または合併し、サービスの多様性が低下しています。極めて薄いマージン環境は自動化設備投資および賃金を遅延させ、品質低下を招いて顧客信頼を損ないます。投資家は収益性の達成を求め、企業は持続不可能なプロモーションの見直しを迫られています。この阻害要因は今後2年間の成長から1.1パーセントポイントを削減しますが、統合が進むにつれて緩和される見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:医療が高成長の専門セグメントとして台頭

Eコマースは最大の収益源であり続け、2025年のASEANドメスティック宅配市場規模の35.10%を牽引しています。市場リーダーはラストワンマイルAPIを直接セラーのダッシュボードに統合し、リアルタイムのラベル作成と集荷予約を可能にしています。動的割引プログラムは出荷を集約するよう販売者にインセンティブを与え、積載率を向上させています。継続的な都市人口の増加と高いスマートフォン利用率がボリューム勢いを持続させています。

医療は規模こそ小さいものの、医薬品コールドチェーン需要および直接患者向けモデルを背景に、2026年~2031年にCAGR 7.05%で最速の拡大が見込まれています。DHL Groupは温度管理型キャパシティのマージン上昇余地を強調しながら、アジア太平洋地域のライフサイエンス物流に5億ユーロを充当することを発表しました。GDP(優良流通基準)認証などのコンプライアンス要件が参入障壁を高め、既存事業者はプレミアム価格を設定できます。ASEANが電子機器や自動車の地域バリューチェーンにより深く参加するにつれ、製造業は引き続き産業用宅配ニーズを生み出しています。BFSI(銀行・金融サービス・保険)は機密文書の移送やデビットカードの配送に宅配を利用していますが、デジタル化が他のセクターと比較して量的成長を抑制しています。

配送速度別:コスト意識の高いノンエクスプレス基盤のなかでエクスプレスが勢いを増す

エクスプレスサービスは2025年のASEANドメスティック宅配市場規模の28.80%を占め、2026年~2031年にCAGR 7.52%を記録すると予測されています。高単価の当日配送オプションはプロモーションキャンペーンに配送を組み込むプラットフォーム補助金を集め、需要を強化しています。事業者は1時間あたり3万個の荷物を処理できる自動仕分け機に投資し、ハブでの滞留時間を短縮し配送時間を圧縮しています。ネットワークモデルは主要消費クラスターから15キロメートル以内に設置されたクロスドック型マイクロハブへとシフトし、幹線走行距離を短縮しています。推定配送時間が2時間ブロックに絞り込まれると顧客満足スコアが向上し、プラットフォームのコンバージョン率を高めています。

ノンエクスプレス配送は2025年に71.20%の支配的なシェアを維持しています。価格に敏感な買い物客は非緊急品に対して引き続き経済的なオプションを選択するためです。宅配業者は道路・鉄道のハイブリッドソリューションを活用した複数日の幹線輸送ループに依存し、キャパシティを最大化しています。小売業者は購入決定においてスピードよりも価格が重視される大型耐久消費財の配送を経済レーンに流しています。それでもサービス期待は高まり続け、競争力を維持するために標準サービスにも輸送時間保証を組み込む事業者が増えています。Eコマース普及が深まるにつれ平均荷物重量は増加傾向にあり、従来のエクスプレスとノンエクスプレスの区別が曖昧になり、サイズと緊急度に応じた価格設定を行うハイブリッドサービスが促進されています。

配送重量別:軽量荷物が支配するなか重量物荷物が加速

軽量荷物は2025年のASEANドメスティック宅配市場シェアの69.10%を占め、ファッション、美容、小型電子機器の注文の大半を取り込んでいます。自動化はこのセグメントを支援しており、高速仕分け機は均一なパッケージを最小限の手作業で処理できます。軽量であることは電動二輪車が航続距離の懸念なく高密度の都市配送を行うことも可能にします。効率的な取り扱いは1品あたりの料金を低く保ち、C2Cチャネルにおけるカジュアルなセラーの利用しやすさを維持します。

10キログラムを超える重量物荷物は、ニアショアリングにより地域製造が再配置されるなか、2026年~2031年にCAGR 6.78%を記録すると予測されています。自動車部品、白物家電、機械部品がタイ、ベトナム、インドネシアに新設された工業団地間を流通しています。宅配業者はパレット化された貨物や付加価値倉庫サービスに多様化し、小型荷物宅配業者と従来の貨物フォワーダーの間のギャップを埋めています。フォークリフト、ドックレベラー、空調設備を備えた専用デポにより、大型または精密な貨物の安全な取り扱いが可能になります。中量物荷物はB2B事務用品の補充に関連することが多く、引き続き中間帯を埋めていますが、出荷者がよりコスト効率の高い両端へとサイズを変更するため成長は鈍化しています。

モデル別:B2C支配の景観のなかC2Cが急速に拡大

B2Cモデルは2025年のASEANドメスティック宅配市場シェアの50.10%を占め、セラーボリュームを集約する大規模プラットフォームエコシステムの恩恵を受けています。宅配業者は最低量を確保するマスター契約を交渉し、収益の流れを安定させています。「Shopee Express」などのプラットフォームブランドの配送オプションは無料返品などのロイヤルティ特典を組み込み、B2C支配をさらに強固にしています。

C2C荷物はソーシャルコマースおよびライブストリーム販売が個人の参入障壁を下げるなか、2026年~2031年にCAGR 6.72%軌道にあります。TikTok Shopの展開はマイクロセラーの成長を促し、柔軟な集荷スケジューリングツールが玄関先での集荷を便利にしています。ViettelPostのラオス、カンボジア、中国における越境子会社は、発展途上の地域C2Cフローを取り込む同社の態勢を整えています。B2B輸送は戦略的重要性を保持しており、より高い平均重量とスケジュール配送や保証返品のリバースロジスティクスなどの付加価値サービスを提供しています。シェアは小さいものの、B2Bは長期サービス契約および基幹業務システムとの統合により粘着性を維持しています。

地理的分析

インドネシアは2025年のASEANドメスティック宅配市場で46.30%の収益シェアを持ってリードしており、2億8,000万人の人口と活発なデジタルコマース市場が牽引力となっています。密な島嶼間ネットワークはトラック輸送、沿岸航行、航空貨物を組み合わせています。競争は最も激しく、規制当局は略奪的な値引きを抑制するための価格下限について議論しています。ジャワ横断有料道路やスラバヤの新物流パークなどのインフラ整備が地域の接続性を向上させていますが、東部の島々では依然としてキャパシティのボトルネックが続いています。

ベトナムは政府が最新鋭の物流ハブへの投資を促進するなか、2026年~2031年に最速のCAGR 7.26%を記録すると予測されています。ベトナムポストロジスティクスは2025年に主要経済ゾーン全体で7つのセンターを開設し、南北の処理量を向上させます。全国的な5Gカバレッジにより荷物追跡精度が向上し、顧客の信頼を強化します。自由貿易協定を通じた貿易統合が製造業への外国直接投資(FDI)を誘致し、産業用宅配量を増加させます。高いスマートフォン普及率と活発なソーシャルコマース市場が配送需要をさらに押し上げています。

マレーシア、タイ、フィリピン、およびASEANのその他の国々が地域の景観を補完しています。マレーシアは地域の積み替えハブとして機能しており、Pos Malaysiaの車両電動化パイロットはカーボン強度と運営コストの削減を目指しています。タイは東部経済回廊を活用してカンボジアやラオスへのサプライルートを合理化し、プラットフォーム主導のプロモーションがバンコクとチェンマイでのラストワンマイル量を刺激しています。フィリピンは群島地理という課題に直面しており、ロールオン・ロールオフフェリーの整備が島嶼間宅配フローを支えていますが、農村部の道路整備が必要です。シンガポールは国内規模は小さいものの、本社およびテクノロジーのテストベッドとして機能しており、チャンギにおけるFedExの新しい自動仕分け施設は高スループット設計の好例です。これらの市場は総じて二桁成長への貢献を維持し、地域事業者のリスクを分散させています。

競争環境

ASEANドメスティック宅配市場における競争は、ネットワーク規模、技術水準、価格力を中心に展開しています。J&T Expressは有利な航空輸送およびトラック輸送レートを交渉するためにボリュームレバレッジを活用し、収益性の懸念はあるものの低コスト優位の戦略を維持しています。Ninja VanとUPSは2025年に提携を拡大し、Ninja Vanの密な集荷拠点とUPSのグローバルゲートウェイアクセスを組み合わせています。DHL Groupは高マージンの医療物流をターゲットとし、GDP認証施設とIoT対応パッケージングを導入して温度管理が必要な医薬品を保護しています。

テクノロジー投資が差別化を支えています。FedEx Surroundは予測型障害アラートを提供し、配送失敗前に出荷者が介入できるようにします。CJ Logistics Corporationはシンガポールとベトナムで毎時6万5,000個の荷物を処理できる自動仕分けラインを導入し、ハブでの滞留時間と人件費依存を削減しています。ViettelPostとSF Express (KEX-SF)は子会社やパートナーシップを通じて地域展開を追求し、エクスプレス文書、荷物、貨物を融合した越境シナジーを追いかけています。

サステナビリティが競争上の差別化要素として浮上しています。Pos Malaysiaはバッテリー交換式バイクをパイロット展開し、運行コストを削減しながら法人顧客の排出目標に応えています。JWD Groupは高密度保管によってエネルギー使用量を削減する自動化された常温・冷蔵倉庫を開設しています。炭素削減量を定量化できる企業は、スコープ3報告義務を負う多国籍小売業者の入札を獲得します。一方、労働慣行が評判上の戦場として浮上しており、配達員の福祉を巡る議論がリーダー企業に社会保障適用の導入を促しており、これは運営コストを引き上げる可能性がある一方で離職率の抑制にもつながります。

ASEAN国内宅配業界のリーダー企業

J&T Express

Ninja Van

PT Pos Indonesia (Persero)

Thailand Post

ViettelPost

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ベトナムポストロジスティクスが2025年中に7つの新物流センターを稼働予定。

- 2025年4月:DHL Groupがアジア太平洋地域に5億ユーロ(5億5,182万USD)を充当する形で、グローバルライフサイエンス物流に20億ユーロ(22億USD)の投資を発表。

- 2025年4月:FedExがインドネシアでFedEx Surroundを開始。

- 2024年12月:CJ Logistics Corporationが2024年の事業拡大の一環としてNinja VanおよびSaigon Co.opとのパートナーシップを発表。

ASEANドメスティック宅配市場レポートの調査範囲

エクスプレス、ノンエクスプレスが配送速度のセグメントとして対象となっています。重量物荷物、軽量荷物、中量物荷物が配送重量のセグメントとして対象となっています。Eコマース、金融サービス(BFSI)、医療、製造業、第一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業のセグメントとして対象となっています。企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)がモデルのセグメントとして対象となっています。インドネシア、マレーシア、フィリピン、タイ、ベトナムが国別のセグメントとして対象となっています。| エクスプレス |

| ノンエクスプレス |

| 重量物荷物 |

| 軽量荷物 |

| 中量物荷物 |

| Eコマース |

| 金融サービス(BFSI) |

| 医療 |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| インドネシア |

| マレーシア |

| フィリピン |

| タイ |

| ベトナム |

| ASEANその他 |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| 配送重量 | 重量物荷物 |

| 軽量荷物 | |

| 中量物荷物 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| 医療 | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 国 | インドネシア |

| マレーシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| ASEANその他 |

市場の定義

- 宅配・エクスプレス・小包 - 宅配・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービス事業者を指します。70キログラム(154ポンド)未満の重量の(1)出荷品・小包・パッケージ、(2)法人顧客パッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客パッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(スタンダードおよび据え置き型)ならびにエクスプレス小包配送サービス(日程確定型エクスプレスおよび時間確定型エクスプレス)、(4)国内および国際出荷の市場全体規模(USD)および市場量(小包件数)を対象としています。

- 人口統計 - 総対象市場需要を分析するため、人口増加と予測が本業界トレンドにおいて調査・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリーにわたる人口分布と、人口密度や最終消費支出(成長率およびGDP比)などの主要指標を示しています。このデータは需要・消費支出の変動の評価、および潜在需要の主要拠点(都市)の特定に使用されています。

- 国内宅配市場 - 国内宅配市場とは、出発地と目的地が調査対象地域(レポートの範囲に応じて国または地域)の境界内にあるCEP出荷を指します。(1)軽量荷物、中量物荷物、重量物荷物を含む70キログラム(154ポンド)未満の出荷品・小包・パッケージ、(2)法人顧客パッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客パッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(スタンダードおよび据え置き型)ならびにエクスプレス小包配送サービス(日程確定型エクスプレスおよび時間確定型エクスプレス)の市場規模(USD)および市場量(小包件数)を対象としています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者(Eテイラー)が宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造拠点から消費者への配送までの商品の流通プロセスが含まれます。在庫管理(据え置き型および時間重視型)、配送、および流通の管理を含みます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的に)相関があります。そのため、本業界トレンドでは、主要商品・商品グループ、主要貿易パートナーなど、調査対象地域(レポートの範囲に応じて国または地域)の貿易総額が、主要な貿易・物流インフラ投資や規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーが宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。CEPは機密文書やファイルの配送において金融サービス業界にとって重要です。このセクターの事業者は(i)金融取引(金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金や保険の引受によるリスクプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進・支援する専門サービスの提供、(v)金融政策の調整に従事しています。

- 燃料価格 - 燃料価格の高騰は物流サービス提供者(LSP)に遅延や混乱をもたらす可能性がある一方、価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。そのため、審査期間中の燃料価格の変動が調査・提示されており、その原因および市場への影響も示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じて国または地域)の名目国内総生産(GDP)およびその主要経済セクター別の分布が、本業界トレンドにおいて調査・提示されています。GDPは物流業界の収益性と成長に正の相関があるため、このデータは物流需要への主要貢献セクターを分析するためのインプット・アウトプット表・供給利用表と連携して使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じて国または地域)の主要経済セクター別の名目国内総生産(GDP)の成長が、本業界トレンドにおいて提示されています。このデータはすべての市場エンドユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- 医療 - このエンドユーザー産業セグメントは、医療プレーヤー(病院、クリニック、医療センター)が宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。範囲には医療用品・供給品(外科用品および器具、手袋、マスク、注射器、機器を含む)の据え置き型および時間重視型輸送に関わるCEPサービスが含まれます。このセクターの事業者は(i)医療ケアを専門的に提供する事業者を含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを含み、(iv)業界に含まれる従事者が保有する学位に基づいて定義されています。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年同期比変化)および消費者物価インフレーションの両方の変動が、本業界トレンドにおいて提示されています。このデータはインフレ環境の評価に使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、輸送費、宅配料金など、物流の運営コスト要素に直接影響を与え、貨物・物流市場全体に影響します。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー(舗装対非舗装)別の道路延長分布、道路分類(高速道路・国道・その他の道路)別の道路延長分布、鉄道延長、主要港湾取扱コンテナ量、主要空港取扱貨物量などの変数が本業界トレンドにおいて分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、出発地または目的地が調査対象地域(レポートの範囲に応じて国または地域)の境界内にないCEP出荷を指します。(1)軽量荷物、中量物荷物、重量物荷物を含む70キログラム(154ポンド)未満の出荷品・小包・パッケージ、(ii)地域間および地域内出荷の市場規模(USD)および市場量(小包件数)を対象としています。

- 主要業界トレンド - 「主要業界トレンド」と題したレポートセクションは、市場規模の推定と予測をより深く分析するために調査されたすべての主要変数・指標を含んでいます。すべてのトレンドは、調査対象地域(レポートの範囲に応じて国または地域)に関するデータポイント(時系列または最新の入手可能なデータポイント)の形式と、簡潔で市場に関連するコメンタリーによる指標の分析とともに提示されています。

- 主要戦略的行動 - 競合他社と差別化するため、または一般的な戦略として企業が取る行動は、主要戦略的行動(KSM)と称されます。これには(1)協定、(2)事業拡大、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービス提供者、LSP)が絞り込まれ、それらのKSMが本セクションで調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバルな競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。そのため、本業界トレンドでは、調査対象地域(レポートの範囲に応じて国または地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーが宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。対象となるエンドユーザーは、材料・物質を新製品に化学的、機械的、または物理的に変換する事業を主に行う事業者です。物流サービス提供者(LSP)はサプライチェーン全体での原材料の円滑な流れを維持し、ジャストインタイム製造のために原材料を顧客に保管・供給するとともに、ディストリビューターや最終顧客への完成品の適時配送を可能にする上で重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・設計・コンサルティング・科学研究開発)が宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。物流サービス提供者(LSP)は、機器・資源の輸送や機密文書・ファイルの配送など、これらの業界向けの時間重視型供給品や文書の信頼性の高い移送において重要な役割を果たしています。

- 第一次産業 - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)および採取産業(石油・ガス、採石・鉱業)プレーヤーが宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。対象となるエンドユーザーは(i)主に作物の栽培、家畜の飼育、木材の収穫、天然の生息地からの魚・その他の動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここでは物流サービス提供者(LSP)が(i)製造業者・サプライヤーから生産者への最適かつ継続的な投入物(種子、農薬、肥料、機器、水)の流れとディストリビューター・消費者への産出物(農産物・農業製品)の円滑な流れのための調達・保管・取り扱い・輸送・流通活動において重要な役割を果たし、(ii)上流から下流までのすべての段階を網羅し、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。これには輸送・保管する物品の消費期限に応じて、温度管理型および非温度管理型の物流が適宜含まれます。

- 生産者価格インフレーション - 生産者の観点からのインフレーション、すなわち一定期間における生産物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年同期比)は「インフレーション」業界トレンドにおいて卸売物価インフレーションとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要と見なされています。このデータはインフレ環境のより深い理解のために消費者物価インフレーションと連携して使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤーのすべてについて三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じて国または地域)において調査の基準年に企業が獲得した宅配・エクスプレス・小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車両規模、投資額、展開国数、主要関係経済、年次報告書・ウェブページで企業が報告したその他の主要指標の調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを参照し、業界・専門家とのインタラクションを通じて確認されています。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターGDPの金額と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数は審査期間にわたって金額(USD)および総GDP比(%)として調査・提示されており、投資、動向、および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーによって裏付けられています。

- Eコマース業界のトレンド - インターネット接続の向上とスマートフォン普及率の急増、そして可処分所得の増加が相まって、世界的にEコマース市場が著しく成長しています。オンライン買い物客は注文の迅速かつ効率的な配送を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要が高まっています。そのため、調査対象地域(レポートの範囲に応じて国または地域)のEコマース業界における粗商品流通高(GMV)、過去の成長と予測成長、主要商品グループの内訳が本業界トレンドにおいて分析・提示されています。

- 製造業界のトレンド - 製造業は原材料を完成品に変換することを含み、物流業界は工場への原材料の効率的な流れと完成品のディストリビューター・消費者への輸送を確保します。両業界の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって重要です。そのため、審査期間中の粗付加価値(GVA)、主要製造セクターへのGVAの内訳、製造業の成長が本業界トレンドにおいて分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じて卸売業者・小売業者が宅配・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング)物流費用を対象としています。対象となるエンドユーザーは、一般的に変換なしに商品の卸売または小売を主に行い、商品の販売に付随するサービスを提供する事業者です。物流サービス提供者(LSP)は、材料調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産施設からディストリビューター、最終顧客への供給品および完成品の信頼性の高い移送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に連結された車輪を通じて路面にかかる総負荷(重量)を指します。世界各国には軸重の監視を確保するシステムが設けられており、関係する規制当局が定める基準値を超えると罰則・罰金が科せられる可能性があります。道路による貨物輸送においては、軸重の制限に関する知識を(i)利益最大化のための最適な車両積載、(ii)基準値の超過および関連する罰則の回避、(iii)車両の摩耗・損耗の回避、(iv)顕著な公共の維持・修繕コストをもたらす路面への損傷の回避、(v)よりよいターンアラウンドタイムの達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地へ戻る際の移動であり、地域の貨物エコシステムの可視性に応じてフルロード、一部積載、または空荷(全行程または一部)での返送が含まれます。この点で、原点への空コンテナの輸送(デッドヘッディングと呼ばれる)も、各地域でのコンテナ不足によるコスト増加や利益ポテンシャルの最適化不足を考慮すると重要な要素です。一般的にキャリアは、帰り便の貨物を確保するためにバックホールに対して割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、荷送人への貨物の受領を認証するためにキャリアが荷送人に発行する法的契約書類であり、両者間の運送契約の証拠となります。概して(i)輸送される貨物の種類、数量、その他の仕様、(ii)出荷の目的地、条件、(iii)出荷を処理するために必要なすべての情報を持つキャリアおよびドライバー(保険および通関目的に使用可能)、(iv)荷物が損傷なく荷受人への配送準備が整っていることの保証の詳細を記載しています。この点で、ハウス船荷証券(HBL)とは、貨物フォワーダーまたは非船舶運航業者(NVOCC)が荷送人への出荷品目の受取を認証するために発行する書類です。複数の荷送人からの出荷が関与する場合、キャリアが取り扱うすべての出荷品(共通の目的地向け)の統合版であるマスター船荷証券(MBL)が関与することがあり、キャリアから貨物フォワーダーまたは荷送人(輸送を予約した側に応じて)に発行されることがあります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給する燃料を補給するプロセスです。船内の利用可能なタンクへの燃料の積み込みと分配の物流を含みます。この点で(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油を指します。その名前は船舶や港のコンテナに由来しており、蒸気時代には石炭バンカーでしたが現在はバンカー燃料タンクとなっています。(ii)バンカーとは燃料を貯蔵するための船内スペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指し、(iv)バンカーコールとは貨物船がバンカー油や物資を補給するために港に停泊または接岸することを指し、(v)バンカリングサービスとは要求された品質と量のバンカーを船舶に供給することを指します。バンカリングは、バンカーコントリビューション(BUC)・燃料調整ファクター(FAF)・バンカー調整ファクター(BAF)が航路会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃の観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送であって、他の国の国内領域内で行われるもの。カボタージュ法は、国内貨物輸送を自国籍登録の、場合によっては自国建造・乗組員の車両のみで行うよう制限する場合がありますが、規制は業界・商品グループ・国によって異なり、外国籍フリートがサービス提供できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボラティブコマース(Cコマースとも呼ばれる)は(i)商取引コミュニティ(業界、業界セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスのインタラクションを説明し、(ii)新しいテクノロジーを効率的に活用することでグローバル経済を活かすために供給・流通チャネルを最適化します。Cコマースの利点としては(i)組織の効率性と収益性の最大化、(ii)企業が共同作業できるよう物理的チャネルとのテクノロジー統合、(iii)在庫や製品仕様などのウェブを仲介とした情報交換の増加、(iv)より広いオーディエンスにリーチすることによる競争力の強化などが挙げられます。ピアツーピアコマースとも知られるCコマースの例としては(i)消費者同士がものを貸し借りできる企業、または中古品の売買を可能にするメタ(旧フェイスブック)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフードのデリバリーを提供し、Cコマースを事業モデルとして構築した事例が挙げられます。DoorDashはその後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けにドライバーの「フリート」さえも提供しています。 |

| 宅配業者 | 70キログラムまでのパッケージ・小包・出荷品(書類を含む)を、商業契約に基づいて国内外で迅速なドアツードアの集荷・配送サービスで届ける企業・会社。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどが挙げられます。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷物を降ろし、従来の倉庫の物流慣行を省略して直接出荷配送車両に積み込む物流管理の手法であり、時間とコストを節約します。入荷と出荷の両方の動きの緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関わるコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両による、異なる二カ国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては自国建造・乗組員の車両のみで行うよう制限する場合がありますが、規制は業界・商品グループ・国によって異なり、外国籍フリートがサービス提供できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関させるプロセス。輸入許可・許可証の提示、輸入関税の納付、および貨物の性質に応じた必要書類の提出など、税関による貨物の解放に関わる手続きを含みます。この点で、税関ブローカーとは、貨物の輸入者および輸出者に代わって行動するために各国の所管部門によって認可された個人または会社を指します。 |

| 危険物 | 危険物(または有害物質、ハズマット)には、引火性液体・固体、ガス(圧縮、液化、圧力下で溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物および物品が含まれます。 |

| ファーストワンマイル配送 | ファーストワンマイル配送とは(i)貨物・出荷品・カーゴ・宅配輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブまでの貨物の輸送であって、そこから貨物が転送される段階、(iii)地域の流通センターから店舗への商品の配送(小売業者向け)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)最終顧客の自宅または店舗からの荷物の集荷と倉庫・保管場所への移動(引越・荷物運搬業者)、(vi)小売業者から荷物を集荷し、最終消費者に配送するためにサードパーティ物流業者または宅配サービス業者に引き渡すプロセス(Eコマース)を指します。荷物が次の倉庫または宅配業者のハブに到着すると、仕分けられ顧客の玄関先に到着するまでさらに輸送されます。例えば、UPSを宅配業者として選択した場合、ファーストワンマイル配送とは製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品の配送となります。 |

| ラストワンマイル配送 | ラストワンマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人の住宅、小売店、企業、または宅配ロッカー)に移送される配送プロセスの最終ステップを指します。商品、ビジネスモデル、その他の要因によって異なりますが、ファーストワンマイル、ミドルワンマイル、ラストワンマイル配送の全プロセスに関わる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、リーン管理の原則を物流に適用して、さまざまなサプライヤーから1人の顧客に混合ロードを輸送するために使用される配送方法です。各サプライヤーが毎週1台のトラックを送って1人の顧客のニーズに対応する代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳処理会社への配送のために牛乳を収集する酪農業界の慣行から名前が付けられました。ミルクランは物流をより効率的に処理する方法となり得ますが、適切な計画が必要です。ルートが異なる企業の製品を含む場合、費用分担や協同配送の取り決めの他の側面に関する合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間コンソリデーション | 多国間コンソリデーション(MCC)は、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、よりコスト効率の高いFCL運賃を活用したい企業に最適です。コスト面以外の利点としては(i)各原産地から最終目的地までの物流を心配せずに、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送に重点を置くEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つか、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用することがあります。利点としては(i)競争上のUSP、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用・再販)、削減または修理を含む場合があります。この点で、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを、物理的またはオンラインのマーケットプレイス・流通チャネルを通じて再利用、リサイクル、または再販する買い手に販売することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で行われます。インフレーションは価格の一部と見なされており、各国の予測期間を通じて平均販売価格(ASP)が変動します。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の1次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために各レベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム