東南アジア航空機MRO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

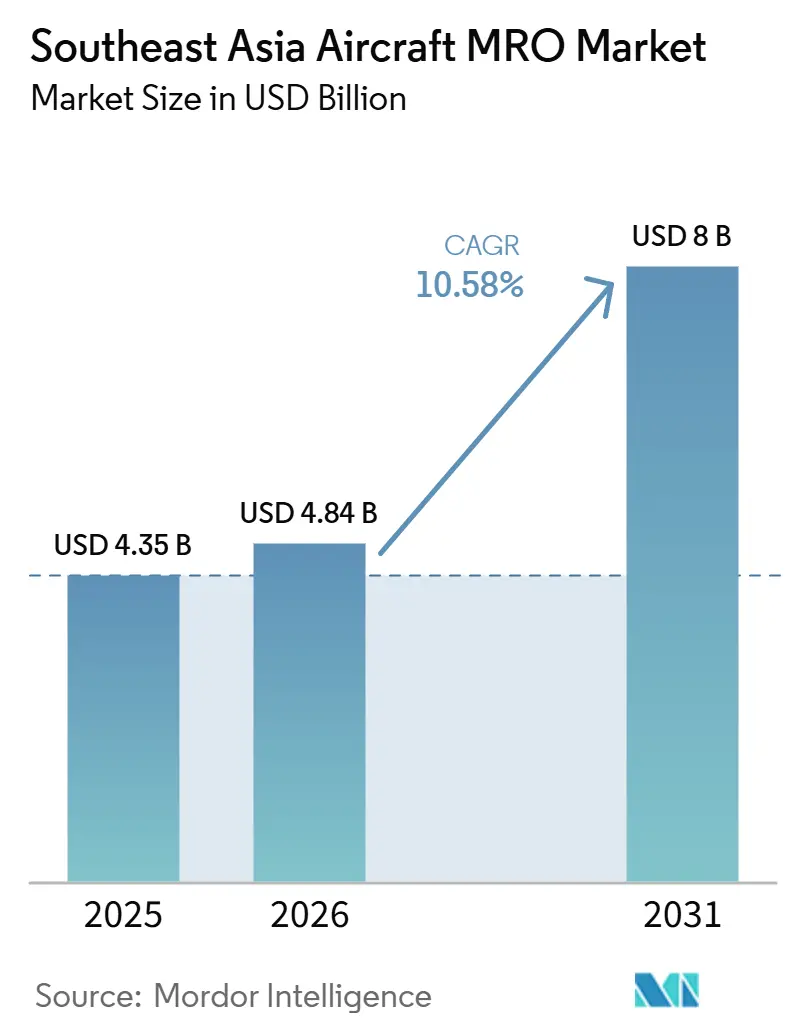

| 基準年の市場規模 (2025) | 4.35 十億米ドル |

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 8 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア航空機MRO市場分析

東南アジア航空機MRO市場規模は、2025年の43.5億米ドルから2026年には48.4億米ドルへと成長し、2026年から2031年にかけてCAGR 10.58%で推移し、2031年までに80.0億米ドルに達すると予測されています。LEAPエンジン搭載のA320neoおよびB737 MAXファミリーへの機材大型化により、エンジン部門が引き続き注目を集めています。しかし、高圧タービン(HPT)ブレードの不足により、オペレーターは月額最大120万米ドルでスペアエンジンをリースせざるを得ない状況となっており、ショップビジットのターンアラウンドタイムは300日を超えています。航空会社は自社整備部門の拡充で対応しており、各国政府は新規ハンガー・テストセル・コンポーネント修理への投資を誘致するため、一桁台の税制優遇を競い合っています。予測分析もまた成長の加速要因となっており、不定期取り外しをほぼ5分の1削減し、希少なベイキャパシティを解放しています。さらに、貨物機への改造により機体ごとに12~18件の重整備イベントが追加されており、これが今後10年間にわたる二桁成長を支える構造的な追い風となっています。

主要レポートのポイント

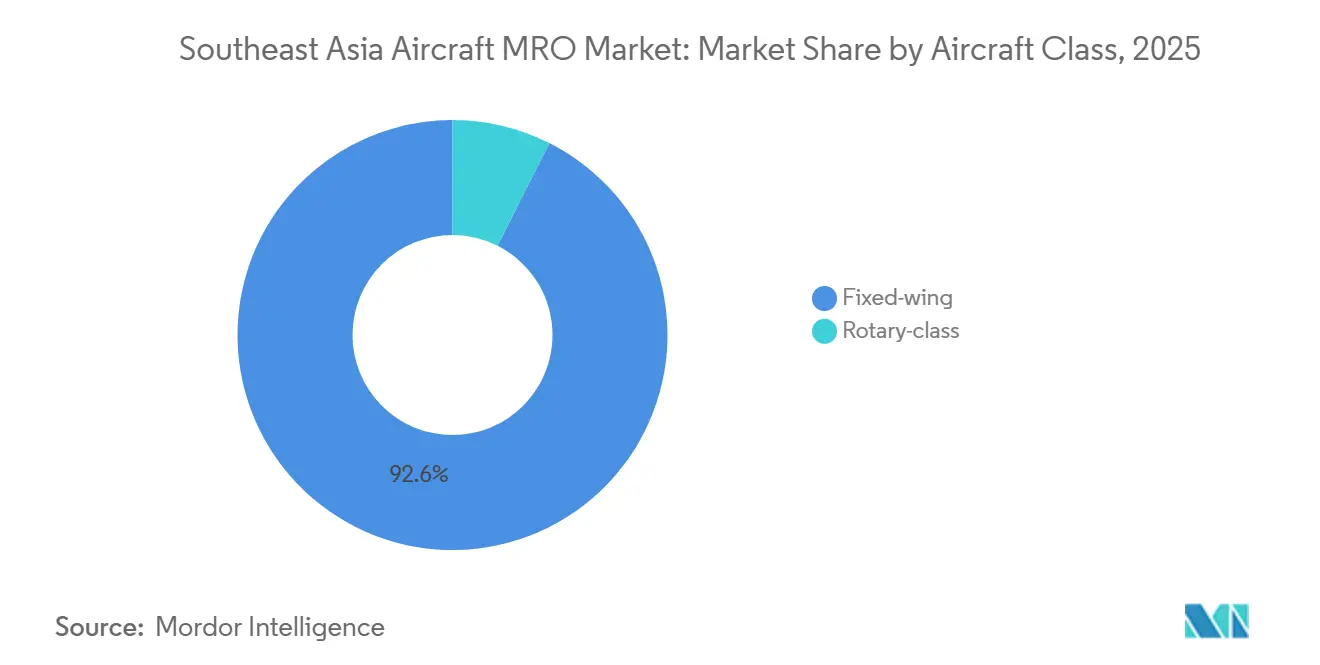

- 航空機クラス別では、固定翼機が2025年の支出の92.56%を占め、回転翼機の整備はCAGR 11.87%で2031年まで成長すると予測されています。

- MROタイプ別では、エンジン整備が2025年の東南アジア航空機MRO市場シェアの45.74%を占め、コンポーネント修理はCAGR 12.25%で2031年まで拡大すると予測されています。

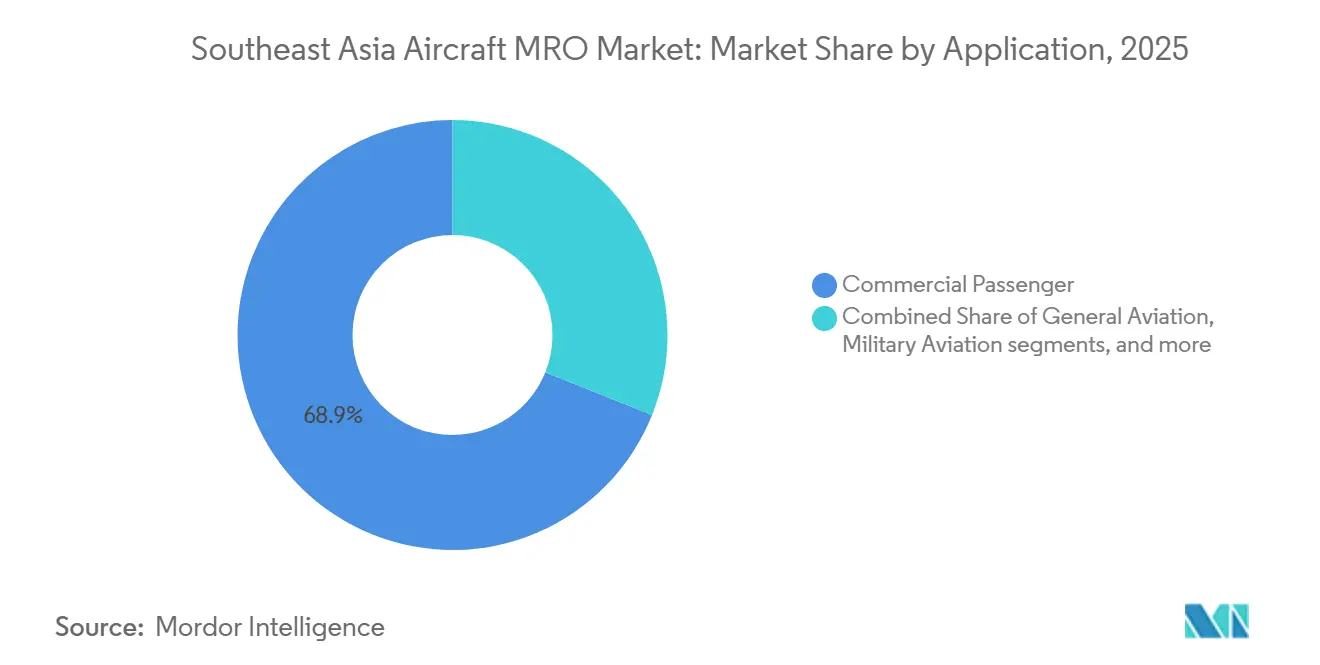

- 用途別では、商業旅客機フリートが2025年の収益の68.93%を生み出し、ビジネスジェット機フリートの拡大に牽引された一般航空はCAGR 12.78%で2031年まで成長すると予測されています。

- サービスプロバイダー別では、航空会社系列のショップが2025年の収益の53.67%を占め、独立系はコンポーネント修理および貨物機改造に注力することでCAGR 11.65%で2031年まで成長すると予測されています。

- 地域別では、シンガポールが2025年の収益の33.25%でトップとなり、タイは120億米ドル規模のウタパオ航空都市計画に牽引され、2031年まで12.11%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア航空機MRO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LEAP搭載狭胴機への旅客機材大型化 | +2.1% | シンガポール、マレーシア、タイ、インドネシア | 中期(2〜4年) |

| サードパーティ支出削減のための航空会社系列「社内MRO」能力の拡大 | +1.8% | シンガポール、インドネシア、タイ | 短期(2年以内) |

| 所要時間に対して15%を超えるデジタルツインおよび予測整備のROI | +1.5% | シンガポールおよびマレーシアでの早期導入 | 中期(2〜4年) |

| エンジンテストセル投資に対するシンガポール・マレーシア越境税制優遇 | +1.3% | シンガポール、マレーシア | 長期(4年以上) |

| 新たな東南アジア独立系事業者を認定するOEM「オープンエコシステム」プログラム(CFM、Pratt & Whitney) | +1.2% | タイ、ベトナム、フィリピン | 中期(2〜4年) |

| 重整備量を牽引するフレイター改造の上昇サイクル | +1.4% | シンガポール、インドネシア、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LEAP搭載狭胴機への旅客機材大型化

域内の航空会社はCFM56およびV2500エンジンからLEAP-1AおよびLEAP-1Bユニットへの移行を加速させており、燃料消費量15%削減と低炭素強度に期待を寄せています。GEエアロスペースはマレーシアおよびシンガポールにおけるLEAP整備スループットを倍増させ、2027年までに2基の新規テストセルを設置するために7,500万米ドルを投資しています。[1]GE Aerospace、「GE AerospaceがLEAPエンジンMROキャパシティ拡大に7,500万米ドルを投資」、geaviation.com ST Engineeringは東南アジアで初めてLEAPの独立認証を取得し、セレターを年間500件以上のショップビジットに対応できる中立的なハブとして位置づけています。この移行により効率性は向上しますが、独自のCMCライナー、精密メッシュ燃料ノズル、および追加のボアスコープポートには専用工具と18~24ヶ月の技術者再訓練が必要です。2024年に認証されたCFMの耐久性向上キットは搭載時間を2,000サイクル延長しますが、オペレーターはブレード冷却マージンを監視するためにデジタルツインを導入する義務が生じます。

航空会社系列社内MRO能力の拡大

特にIDR通貨が2025年に対米ドルで7%下落した為替変動により、航空会社はエクスポージャーを軽減するためにコンポーネントおよびライン整備の内製化を進めています。GMF AeroAsiaの15億米ドル計画には、2030年までにスカルノ・ハッタに4棟のハンガーを追加し、クルタジャティに24時間365日対応のコンポーネントショップを設置することが含まれます。タイ航空はエアバスと協力してウタパオ航空都市内にワイドボディ整備デポを設立し、2028年までに域内収益の5分の1を獲得することを目指しています。SIA Engineeringは、A350およびB787の点検を内製化することで、2024/25年度第4四半期の収益を前年同期比12%増の3億2,550万シンガポールドル(2億5,291万米ドル)に引き上げました。このトレンドは独立系にとってナローボディスロットを圧迫する一方、航空会社ショップが必要な工具の深度を欠くワイドボディおよび貨物機改修においてスペースを解放しています。

デジタルツインおよび予測整備のROI

予測分析は不定期取り外しをおよそ5分の1削減し、ショップビジットを短縮します。ST Engineeringのデジタルツインプラットフォームは年間80,000点のコンポーネントを処理し、ランディングギアアクチュエーターおよびAPUのターンアラウンドタイムを15%削減しました。IATAは、AI主導の計画が2030年までに界の航空セクターで年間50億米ドルを節約できると予測しており、東南アジアは高い日次稼働率フリートのおかげで節約額の12%を獲得すると見込まれています。[2]国際航空運送協会、「MRO市場見通し2024〜2030年」、iata.org Rolls-RoyceのインテリジェントエンジンはTrentエンジン1基あたり12,000飛行時間分のデータポイントを収集し、ブレード侵食を6ヶ月前に予測することで、HPTブレードのリードタイムを25%削減する先行部品発注を可能にします。ワイドボディおよび貨物機フリートは最も大きな恩恵を受けており、1日のダウンタイムで15万米ドルのコストが発生する可能性があります。

シンガポール・マレーシア越境税制優遇

2025年1月に開設されたジョホール・シンガポール特別経済区は、1億シンガポールドル(7,770万米ドル)を超える航空宇宙投資に対して法人税率5%および個人所得税率15%を提供しています。GE Aerospaceはこの枠組みを活用し、労働集約的なLEAPテストセル業務をコスト低廉なジョホールと高速物流のシンガポールに分散させています。Pratt & Whitneyは2025年にシンガポールエンジンセンターにGTFラインを追加し、同区の人材育成プログラムに紐づいた5,000万シンガポールドル(3,885万米ドル)の補助金を受けています。工具の現地調達コストが8〜10%低下したことで、この回廊は北米以外で世界最もコスト効率の高いLEAPおよびGTF整備拠点となっています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LEAP/GTFボアスコープ認定技術者の長期的な人材不足 | –1.6% | タイ、ベトナム、フィリピン;域内全体への波及 | 中期(2〜4年) |

| HPTブレードのサプライチェーンのボトルネックによる所要時間(TAT)の300日超への延長 | –1.9% | シンガポールおよびマレーシアのエンジンショップ | 短期(2年以内) |

| 輸入スペアパーツに対する通貨連動コスト圧力 | –0.9% | インドネシア、タイ、フィリピン、ベトナム | 短期(2年以内) |

| クロムフリー剥離・塗装プロセスに対する持続可能性コンプライアンスコストの上昇 | –0.7% | シンガポール、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEAP/GTF技術者の長期的な人材不足

ボアスコープ認定技術者の職種はパンデミック中に12%縮小し、いまだ回復していません。新規採用者をLEAPまたはGTF水準に訓練するにはおよそ2年を要し、国家規制当局における認証待ちにさらに6〜9ヶ月が加わります。Pratt & Whitneyの粉末金属リコールにより2025〜26年に平均350機が運航停止となり、1,200件の計画外ショップビジットが発生し、利用可能な人材が枯渇しました。アジア開発銀行は、域内がフリート成長に追いつくために2030年までに15,000人の技術者を追加する必要があると警告しています。ST Engineeringの2024年見習い制度は2027年までにLEAP認定スタッフ500人を育成することを目指していますが、経験豊富なスタッフが高給の中東の職に移るため、離職率は15%を超えています。

HPTブレードのサプライボトルネック

LEAPエンジンファミリー向けの単結晶HPTブレードを製造するグローバルサプライヤーは3社のみであり、キャパシティはLEAP納入の年間20%成長に追いついていません。エアバスは直接の結果として2024年5月にA320neo生産を削減し、交換モジュールを待つ航空会社のMROターンアラウンドタイムは300日に増加しました。Safranは2025年に寿命延長ブレードをリリースしましたが、アップグレードれた鋳造工程は依然として原料合金から完成品まで14ヶ月を要します。[3]Safran、「SafranがLEAP-1B向け強化HPTブレードを認証」、safran-group.com GE Aerospaceはマレーシアに再生ラインを追加しており、2027年までに使用済みLEAPブレードの30%を再生することで、逼迫状況を緩和しますが解消には至りません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機クラス別:回転翼が高度を上げる

固定翼機は依然として収益の大部分を占め、2025年には92.56%を記録しましたが、ヘリコプター整備は年率11.87%で成長しており、東南アジア航空機MRO市場の中で明確な突出した存在となっています。WeststarアビエーションとLeonardoの提携により、2028年までにAW139、AW169、AW189の重整備を年間200件対応できるマレーシア初の地域センターが設立される予定です。シンガポールのベルアジアサービスセンターは15,500平方メートルに拡張され、2025年には180件のヘリコプターオーバーホールを完了しました。[4]Bell Textron、「ベルアジアサービスセンター拡張」、bellflight.com 成長ドライバーには、オフショアエネルギー需要、医療搬送サービス、および捜索救助(SAR)態勢への高まるニーズが含まれます。サフランヘリコプターエンジンズは2025年にArrielおよびMakilaのショップビジットを320件処理し、前年比14%増となりました。一方、シコルスキーと現地パートナーのMyCopterは2024年にマレーシアにS-76サポートセンターを開設し、オフショアオペレーターに対して72時間以内のエンジン交換対応を確保しています。回転翼機資産における東南アジア航空機MRO市場規模は、2031年以前に実質的な規模に達すると予想されています。

MROタイプ別:コンポーネント修理がエンジン整備を上回る

コンポーネントサービスは2031年までCAGR 12.25%で成長すると予測されており、エンジンを上回るペースとなっています。エンジンは東南アジア航空機MRO市場において2025年の支出の45.74%を占めていましたが、デジタルツインが異常振動または熱応力の最初の兆候でパーツ交換を促し、AOGイベントをおよそ4分の1削減し、アビオニクス・ランディングギア・APUショップへの収益シフトをもたらしています。ST Engineeringは現在、年間23,500パーツナンバーにわたる80,000点のパーツを処理し、48時間ターンアラウンドの約束を守るために3億米ドルのローテーブル在庫を維持しています。

予測的整備はより頻繁に実施される小規模な作業範囲を促進し、ベイを稼働させながらも滞留時間を短縮するパターンをもたらしています。SIA EngineeringとSR Technicsの合弁会社であるアジア太平洋航空機コンポーネントサービスは2024年にハネウェルのチャネルパートナーとなり、マレーシアで600パーツナンバーの施設を拡張しています。GMF AeroAsiaは2025年にハネウェルとの契約のもとAPU市場に参入し、2027年までに年間150件のビジットを目標としています。その結果、コンポーネント整備における東南アジア航空機MRO市場規模は、予測期間中に他のいかなるサービスラインよりも速く拡大すると予測されています。

用途別:一般航空が最速で成長

商業旅客航空会社が2025年の収益の68.93%を生み出しましたが、ビジネスジェット整備は東南アジア航空機MRO市場においてCAGR 12.78%で最も速い成長を示しています。ジェットアビエーションシンガポールは2025年3月にドバイとシドニーの間で唯一のエアバスコーポレートジェットサービスセンターとなり、年間30件のACJ重整備を実施しています。StandardAeroのシンガポールおよびインドネシアの施設は2025年にハネウェルおよびP&WCエンジンのショップビジットを140件処理しました。

貨物側では、貨物機MROはeコマースの勢いとボーイングの2043年までに地域貨物機1,430機という予測を背景に年率11.4%で増加しています。軍用MROは、シンガポールがロッキード・マーティンとの10.9億米ドルのパッケージのもとF-16フリートをアップグレードするといったイベントに牽引されています。これらの多様な用途が、東南アジア航空機MRO市場を航空会社固有のサイクルに対してクッションとして機能させています。

サービスプロバイダー別:独立系がギャップを縮める

航空会社系列のショップが2025年の収益の53.67%を占め、独立系はCAGR 11.65%で拡大しており、東南アジア航空機MRO市場全体を大幅に上回っています。GMF AeroAsiaはタイ・ベトジェットやセブパシフィックなどの外部オペレーターにサービスを提供し、タイ航空はワイドボディ整備を確保するためにエアバスとの合弁会社を設立しています。独立系は柔軟な価格設定と迅速なターンアラウンドを提供することで地位を確立しています。ST Engineeringのコンポーネントネットワークは、豊富なパーツプールにより平均15%短いターンタイムを実現しています。

AAR CORP.の2024年のタイ航空との契約により、スワンナプーム空港にコンポーネント流通とランディングギアオーバーホールがもたらされ、2027年までに年間250件のショップビジットを目指しています。OEM専属施設であるサフランのLEAPセンターおよびロールス・ロイスのトレントセンターは支出の18%を占め、エンジンアフターマーケットマージンを守るために規模を拡大しています。軍用デポが残りを占め、シンガポールとインドネシアに集中しています。

地域分析

シンガポールは東南アジア航空機MRO市場のアンカーとして、2025年の収益の33.25%を占めています。同島の190社のMRO企業が19,500人を雇用し、チャンギ空港の円滑なロジスティクスチェーンの恩恵を受けています。[5]シンガポール統計局、「シンガポール航空宇宙産業統計」、singstat.gov.sg ST EngineeringのSGD 10億(7.8億米ドル)のセレター拡張により、3棟のハンガーと地域初の独立LEAPラインが2024年に追加されました。ロールス・ロイスはトレントショップを拡張し、年間80件のトレント7000およびXWBビジットに対応できるようにし、プラット・アンド・ホイットニーはSGD 5,000万(約3,885万米ドル)の補助金に支えられた専用GTFラインを追加しました。

タイは最も急速に成長しており、2031年まで12.11%のCAGRで拡大しています。120億米ドル規模のウタパオ航空都市計画は8年間の法人税免除とスペアパーツの免税輸入を提供し、2028年までに地域の重整備量の5分の1を目標とするエアバスとタイ航空の合弁会社を誘致しています。AAR CORP.はスワンナプームに12,000平方メートルのコンポーネントセンターに1,800万米ドルを投資し、サフランはLEAPブレード修理工場のためにラヨーンを調査しています。

インドネシアはジャカルタ近郊のGMF AeroAsiaの大規模施設と西ジャワの新興クルタジャティ航空宇宙パークにより、2025年の収益の22%を占めています。マレーシア、フィリピン、ベトナムが合わせて支出の18%を占めています。ウェスタースター・レオナルドのマラッカヘリコプターハブとGEエアロスペースのジョホールテストセルは、マレーシアの回転翼機およびエンジン専門化への傾向を示しています。ルフトハンザテクニックのフィリピン部門は2024年にアビオニクスおよびランディングギア整備を追加し、ベトナムは産業パークモデルのもとでOEMライセンスを誘致しています。

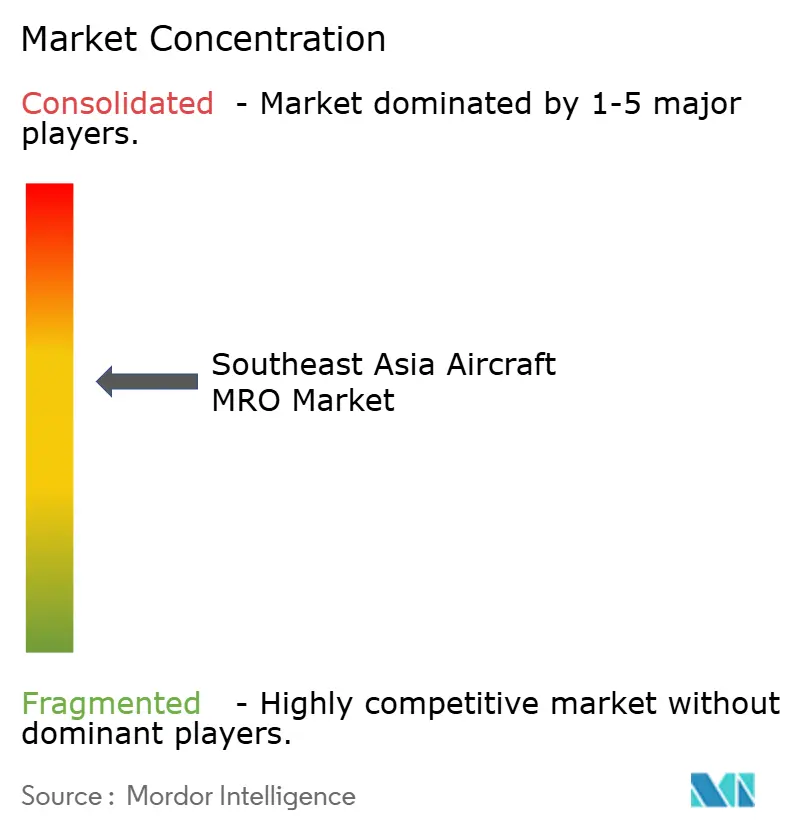

競合環境

東南アジア航空機MRO市場は中程度の集中度を示しており、上位5社であるST Engineering、SIA Engineering、GMF AeroAsia、サフラン、ロールス・ロイスが2025年の収益の58%を占めています。航空会社系列のショップがナローボディの定期整備を支配していますが、独立系とOEMは高付加価値のエンジンおよびコンポーネントニッチで拮抗しています。GEエアロスペースの7,500万米ドルの投資により、マレーシアとシンガポール全体でLEAPキャパシティが倍増します。同時に、セレターにおけるプラット・アンド・ホイットニーのGTFアップグレードは、すでに域内170機に搭載されているエンジンに対するOEMコントロールを維持しています。

技術が主要な差別化要因です。ST Engineeringのデジタルツインシステムはコンポーネントの平均ターンアラウンドタイムを15%短縮し、予測分析において早期リードを確立しました。2024年から稼働しているロールス・ロイスのインテリジェントエンジンは6ヶ月前にブレード摩耗を予測し、トレントオペレーターにスケジューリング上の優位性を提供しています。アジアデジタルエンジニアリングやSubang MROなどの小規模な挑戦者、およびベトナムの成長するクラスターは、シンガポールの大手企業との正面衝突を避けるため、ターボプロップ・ビジネスジェット・ヘリコプターのニッチを狙っています。

規制上のハードルは重要です。FAAおよびEASAのPart-145の二重承認には最大2年かかる場合があり、ベトナムおよびフィリピンのショップの市場参入を遅らせています。逆に、シンガポールとマレーシアは特別経済区内で5%の法人税率と迅速な許可処理により投資家を誘致し、ハブとしての地位を強化しています。

東南アジア航空機MRO産業リーダー

Safran SA

SIA Engineering Company

Singapore Technologies Engineering Ltd.

Rolls-Royce Holdings plc

PT GMF AeroAsia Tbk (Garuda Indonesia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Honeywell International Inc.は、インドネシアの主要航空機MROサービスプロバイダーであるPT Garuda Maintenance Facility Aero Asia Tbk(GMF)との既存の協力関係の拡大を発表しました。拡大されたパートナーシップには、3年間のAPU 131-9A/Bおよび331-350部品供給プログラム、ならびに331-350 APUライン交換ユニット(LRU)向けの3年間の定額修理プログラムが独占的に含まれます。

- 2025年5月:Weststar Aviation Services Sdn. Bhd.は、マレーシアの航空産業における2つの重要な発展を発表しました。これには、Leonardoとの協力による国内最大の政府ヘリコプター拡張・近代化プログラムの開始と、マラッカ国際空港に航空卓越センターを設立するためのマラッカ州政府との覚書(MoU)締結が含まれます。

- 2025年3月:Jet Aviationは、シンガポール施設がエアバスコーポレートジェットサービスセンターネットワークの一部として認定整備、改修、および保証作業を実施する認定を受けたと発表しました。これにより、シンガポールはネットワークに加盟する3番目のJet Aviation整備拠点となり、アジア太平洋地域に位置する唯一のメンバーとなります。

東南アジア航空機MRO市場レポートの範囲

航空機MROとは、航空機またはその部品・コンポーネントのオーバーホール、検査、修理、または改造を指します。本調査は、東南アジアでこれらの作業を実施することを選択した軍用・商業・一般航空機フリートのMRO活動からの収益を対象としています。

東南アジア航空機MRO市場は、航空機クラス、MROタイプ、用途、サービスプロバイダー、および地域によってセグメント化されています。航空機クラス別では、市場は固定翼機と回転翼機に分類されます。MROタイプ別では、市場はエアフレーム重整備、エンジン整備、コンポーネント整備、定期・日常点検、および改造・アップグレードにセグメント化されています。用途別では、市場は商業旅客、商業貨物・貨物機、軍用航空、および一般航空にセグメント化されています。サービスプロバイダー別では、市場は航空会社系列MRO、独立系サードパーティMRO、OEM専属MRO、および軍用デポに分類されています。本レポートはまた、域内6カ国の市場規模と予測を提供しています。各セグメントの市場規模は金額(米ドル)で提供されています。

| 機体重整備 |

| エンジン整備 |

| 部品整備 |

| ラインおよび定期点検 |

| 改造・アップグレード |

| 固定翼機 |

| 回転翼機 |

| 商業旅客 |

| 商業貨物/フレイター |

| 軍用航空 |

| 一般航空 |

| 航空会社系列MRO |

| 独立系サードパーティMRO |

| OEM専属MRO |

| 軍用デポ |

| マレーシア |

| インドネシア |

| シンガポール |

| タイ |

| フィリピン |

| ベトナム |

| MROタイプ別 | 機体重整備 |

| エンジン整備 | |

| 部品整備 | |

| ラインおよび定期点検 | |

| 改造・アップグレード | |

| 航空機クラス別 | 固定翼機 |

| 回転翼機 | |

| 用途別 | 商業旅客 |

| 商業貨物/フレイター | |

| 軍用航空 | |

| 一般航空 | |

| サービスプロバイダー別 | 航空会社系列MRO |

| 独立系サードパーティMRO | |

| OEM専属MRO | |

| 軍用デポ | |

| 地域別 | マレーシア |

| インドネシア | |

| シンガポール | |

| タイ | |

| フィリピン | |

| ベトナム |

レポートで回答される主要な質問

東南アジアの整備支出は2031年までにどの程度の規模に達しますか?

東南アジア航空機MRO市場は2031年までに80.0億米ドルに達し、CAGR 10.58%で拡大すると予測されています。

地域の整備予算において最も急速に成長しているサービスラインはどれですか?

部品修理がリードしており、デジタルツイン診断と拡大するHoneywell認定ショップを背景に12.25%のCAGRで前進しています。

フレイター改造が地域のMROプロバイダーにとって重要な理由は何ですか?

旅客機からフレイターへの各改造により12〜18件の重整備イベントが追加され、機体ごとに最大550万USDの追加MRO収益が生み出され、ベイ稼働率が維持されます。

新規エンジン施設に対して最も魅力的な財政条件を提供している国はどこですか?

ジョホール・シンガポール特別経済区(SEZ)は、適格な航空宇宙投資に対して法人税率5%および個人所得税率15%を設定しており、GEエアロスペースとPratt & Whitneyを誘致しています。

次世代エンジンに対する技術者不足はどの程度深刻ですか?

LEAPおよびGTFのショップビジット需要が現在の人員を上回り、所要時間(TAT)が300日を超えて延長されているため、域内は2030年までに約15,000人の認定技術者を追加しなければなりません。

最終更新日: