イタリア自動車用リードセンサー/スイッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

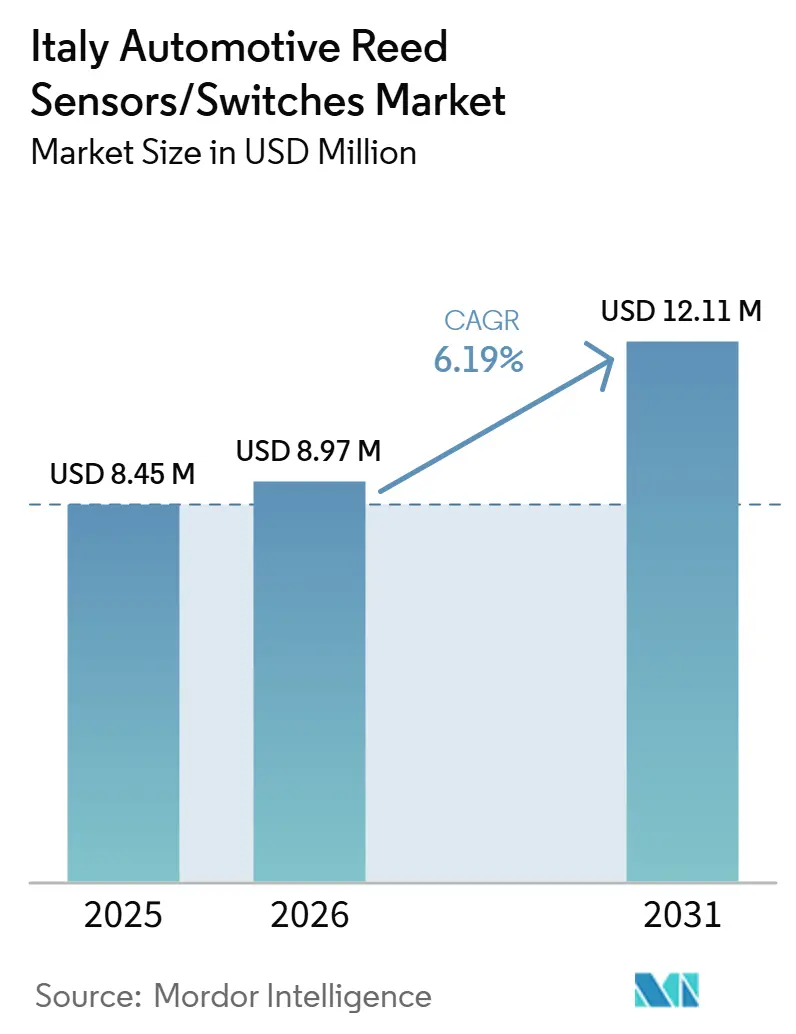

| 市場規模 (2026) | 8.97 百万米ドル |

| 市場規模 (2031) | 12.11 百万米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア自動車用リードセンサー/スイッチ市場分析

イタリア自動車用リードセンサー/スイッチ市場規模は、2025年に845 ミリオン 米ドル、2026年に897 ミリオン 米ドルと評価され、予測期間(2026年~2031年)中にCAGR 6.19%で2031年までに1,211 ミリオン 米ドルに達すると推定されています。イタリアの自動車用リードセンサーおよびスイッチ市場は、並行して機能する2つの需要ドライバーによって支えられています。第一は、大規模かつ老朽化した車両保有台数であり、クロージャー、ラッチ、アクセスモジュール、位置検出機能などのボディエレクトロニクス用途における位置・近接センシングの安定した代替需要を維持しています。これらのユースケースは使用中の車両の大部分に存在しており、新車生産が低迷する時期においても、アフターマーケットの継続的な消費を支えています。

第二のドライバーは、車両と充電インフラの両方を包含するイタリアの電動化エコシステムの段階的な強化です。公共充電インフラの展開は過去1年間で着実に拡大しており、充電ポイントの設置台数は大幅に増加し、高出力充電が新規追加分に占める割合も増加しています。車両面では、バッテリー電気自動車(BEV)の保有台数が引き続き拡大しており、BEV登録台数は低い基準値から前年比で増加しています。これらのトレンドが相まって、充電ポート検出、アクセスパネル監視、高電圧安全インターロック機能を含む、バッテリーおよび充電関連のセンシングノードの数が増加し、リードセンサーおよびスイッチへの需要増加を支えています。

一方、イタリアの国内自動車生産は依然として低迷しており、現地製造のOEMモジュール量を制約しています。乗用車および総自動車生産台数は2025年に前年比で大幅に減少し、イタリア組み立てプラットフォームの工場装着需要を制限しています。その結果、市場構造は工場装着需要を満たすために輸入車および国境を越えたOEMプログラムへの依存度を高めており、老朽化した車両フリートに関連するボディエレクトロニクスセンシング用途においてはアフターマーケット代替が構造的に重要であり続けています[1]Ecobonus – Mobilità sostenibile,

イタリア企業・メイド・イン・イタリー省(MIMIT), mimit.gov.it.。

主要レポートのポイント

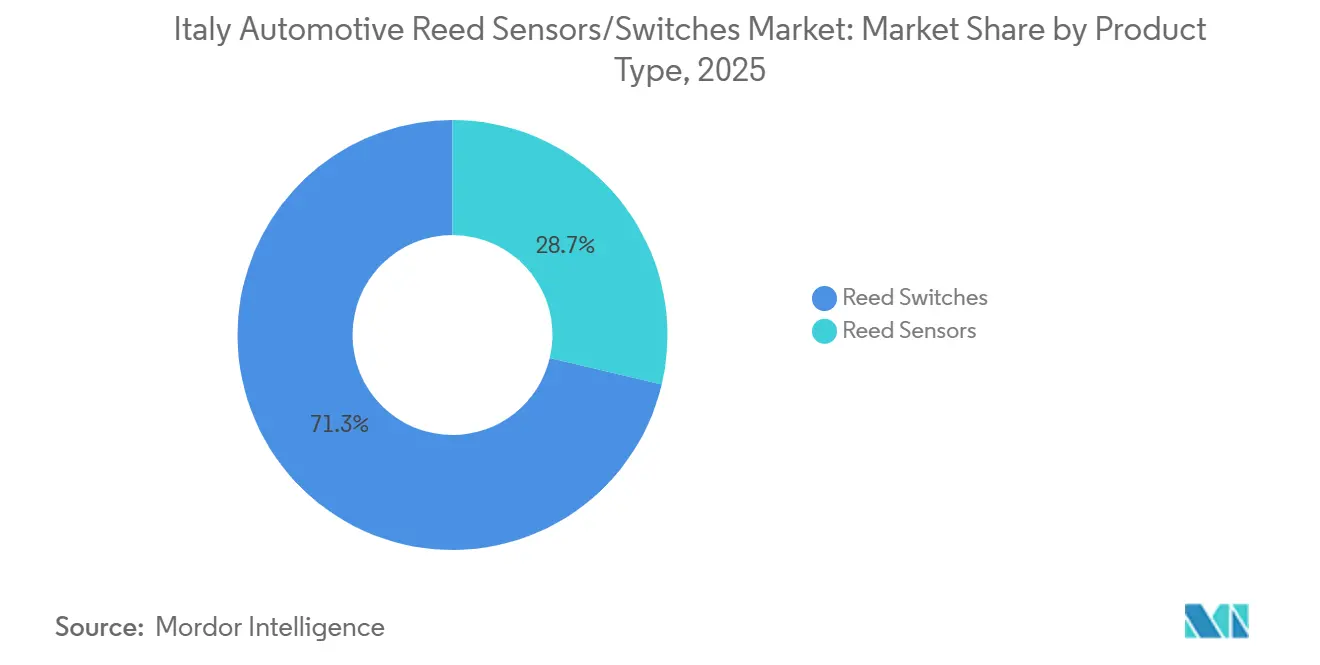

- 製品タイプ別では、リードスイッチが2025年に71.25%の市場シェアで最大の製品タイプとなり、リードセンサーは2026年~2031年の予測期間中にCAGR 7.48%を記録し、最も急成長するセグメントと予測されています。

- 用途別では、ボディエレクトロニクスが2025年に48.17%で最大の用途セグメントを占め、バッテリーおよび充電システムは予測期間中にCAGR 10.68%で最高の成長率を記録すると見込まれています。

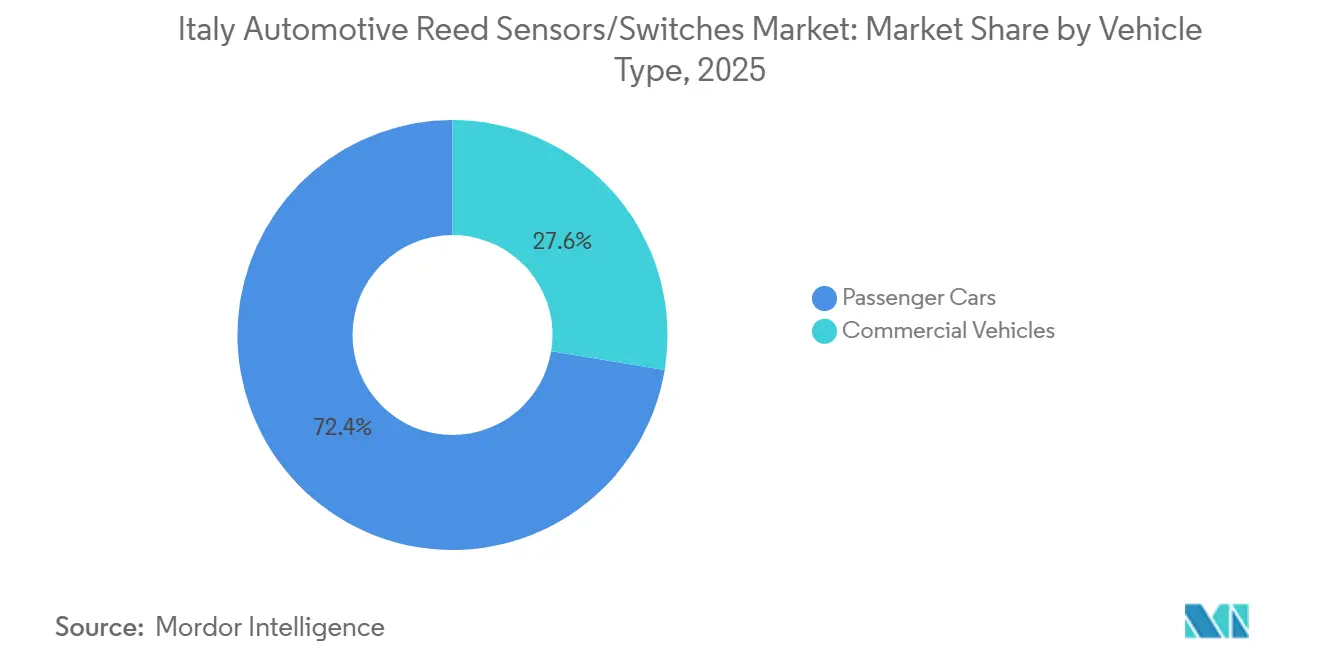

- 車両タイプ別では、乗用車が2025年に72.35%のェアで市場を支配しており、2026年~2031年にCAGR 6.38%で拡大する最も急成長する車両タイプとしても予測されています。

- 販売チャネル別では、OEMが2025年に77.54%で最大の販売チャネルを構成しており、アフターマーケットは予測期間中にCAGR 6.78%でわずかに速い成長が見込まれています。

- 推進タイプ別では、内燃機関車両が2025年に61.35%の市場シェアで最大の推進セグメントを形成しており、バッテリー電気自動車は予測期間中にCAGR 12.18%を記録し、最も急成長する推進タイプと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア自動車用リードセンサー/スイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高出力充電の拡大 | +1.2% | 都市圏および幹線道路沿いでより高い影響 | 中期(2~4年) |

| BEV保有台数とシェアの増加 | +1.0% | 全国;高普及地域で最も強い | 中期(2~4年) |

| BEVインセンティブと車両更新 | +0.9% | 全国(制度設計が普及に影響) | 短期(2年以内) |

| 大規模な保有車両基盤 | +0.6% | 広範囲;老朽化した車両群の地域でより高い | 長期(4年以上) |

| OEM・ティアモジュールの電動化 | +0.5% | 全国;OEM・ティア活動が集中する地域で最も強い | 中期(2~4年) |

| 小型化センシングの統合 | +0.4% | イタリア・EUプラットフォーム全体のOEM・ティアプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EVサブシステム構築を支援する充電インフラの拡大

イタリアの公共充電インフラは過去1年間で着実に拡大しており、充電ポイントの総数および高出力充電設備の両方で顕著な成長が見られます。高出力充電の拡大はEVの利便性を向上させ、充電時間を短縮することで電気自動車の稼働率向上を支えています。充電インフラが拡大するにつれ、充電関連インターフェースおよび関連する車両側サブシステムの展開も増加し、充電ポート、コネクター、アクセスパネル内における状態検出および安全スイッチングソリューションへの需要が高まっています。

このインフラ整備は、充電インターロックおよび安全状態確認使用されるリードセンサーおよびスイッチを含むEVサブシステムコンポーネントへの下流需要を強化しています。充電ネットワークが地理的にも容量的にも拡大するにつれ、充電関連センシングノードの数が増加し、従来のボディエレクトロニクス用途を超えた需要の段階的な成長を支えています[2]Auto elettriche: l'Italia supera i 64.391 punti di ricarica a uso pubblico…,

Motus-E, motus-e.org.。

BEV保有台数の増加によるEV関連センシングポイントの拡大

イタリアのバッテリー電気自動車(BEV)保有台数は低い基準値から引き続き拡大しており、電動化アーキテクチャに依存する車両の母数が増加しています。各BEVは内燃機関車両よりも多くのセンシングポイントを必要とし、特にバッテリーシステム、充電インターフェース、高電圧安全回路にわたって多くのセンシングノードが必要です。これらのアーキテクチャは、アクセス検出、インターロック確認、サブシステム監視のために複数のセンシングノードを必要とします。

BEV保有台数が増加するにつれ、EV関連センシングポイントへの需要が累積的に増加します。これにより、OEMおよびティア1サプライヤーがEVサブシステム設計に安全および状態検出機能を組み込むにつれ、リードセンサーおよびスイッチのバッテリーおよび充電関連用途における持続的な成長が支えられます。

BEV需要と車両更新を支援する国家インセンティブ

バッテリー電気自動車の普及およびフリート更新を支援する国家インセンティブプログラムは、電動化車両に対する需要の可視性を向上させます。購入支援とスクラップ条件を組み合わせたインセンティブは、旧型車両の代替を促進し、より新しい電動化プラットフォームへの転換を加速させます。これにより、近期のBEV登録台数が増加し、EV関連コンポーネントの需要見通しが強化されます。

需要の可視性の向上は、電動化プラットフォームに向けたOEMおよびサプライヤーの計画立案も支援します。インセンティブに支えられた普及が進むにつれ、コンポーネントサプライヤーは新車プログラムに統合されるバッテリーおよび充電関連センシングソリューションのより予測可能な調達量から恩恵を受けます。

ボディエレクトロニクスにおける代替主導の需要

ボディエレクトロニクスは、イタリアの自動車用リードセンサーおよびスイッチ市場において最大の用途セグメントであり続けています。同国の老朽化した車両フリートと長期化する車両保有サイクルが、クロージャー、アクセス、位置検出コンポーネントの代替需要を継続的に支えています。これらのシステムは時間の経過とともに摩耗し、他の車両サブシステムと比較して代替頻度が高くなります。

この代替主導の需要は市場を安定させ、新車生産が低迷する時期においても基準消費量を支えています。その結果、ボディエレクトロニクス用途は市場全体の需要を引き続き支え、OEM生産サイクルに連動したボラティリティを低減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内車両生産基盤の低迷 | -1.0% | イタリア固有 | 中期(2~4年) |

| EU排出規制の政策的不確実性 | -0.7% | EU全体(イタリアへの影響) | 短期(2年以内) |

| 固体センサーへの代替 | -0.6% | EU全体 | 中期(2~4年) |

| OEMのコスト削減と統合 | -0.4% | EU OEMプラットフォーム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

イタリア組立に関連する工場装着量を制約する国内生産の低迷

イタリアの国内自動車生産は低迷が続いており、現地組み立て車両の生産量が減少しています。生産量の減少は、イタリア組み立て車両およびモジュールに使用されるリードセンサーおよびスイッチの工場装着需要を制限します。これにより、主に国内OEMプログラムに対応するサプライヤーの近期のスケールメリットが制約される可能性があります。

現地組み立て量の減少により、需要の構成は輸入車および国境を越えたプラットフォームプログラムへとシフしています。車両登録台数および使用中の車両フリートによって全体的な消費量は引き続き支えられているものの、国内生産の低迷は予測期間中に現地調達のOEM需要の成長を鈍化させる可能性があります。

長期プラットフォーム計画に影響を与える排出規制の不確実性

欧州の排出基準は近期のコンプライアンス目標を明確に設定し続けていますが、長期的な規制経路をめぐる不確実性はOEMおよびティア1サプライヤーに計画上の課題をもたらしています。2035年以降の規制フレームワークへの修正案は、特に開発サイクルが長いプログラムにおいて、プラットフォーム投資を遅延または再順序付けする可能性があります。

この不確実性は、電動化プラットフォームおよび関連コンポーネントの調達ケイデンスに影響を与える可能性があります。プラットフォームの最終決定の遅延や技術ロードマップの変更は、EV関連センシングソリューションのサプライヤーの意思決定を一時的に鈍化させ、長期的な電動化の方向性ではなく需要実現のタイミングに影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが主導;リードセンサーがより速く拡大

リードスイッチは、2025年のイタリア自動車用リードセンサー/スイッチ市場において71.25%の市場シェアで首位を占めました。その優位性は、磁気作動と密封接点が重視される用途において、堅牢でコスト効率の高いバイナリスイッチング素子としての継続的な使用を反映しています。リードスイッチは、信頼性、耐久性、予測可能なスイッチング動作が優先されるボディエレクトロニクスの状態検出機能やその他のモジュールに引き続き広く展開されています。

リードセンサーはより速い成長が予測されており、2026年~2031年にCAGR 7.48%を記録する見込みです。この成長は、オーバーモールド、表面実装、アセンブリレベルのセンサーソリューションを含む、パッケージ化および統合対応のセンシングフォーマットに対するOEMおよびティア1の選好の高まりを反映しています。これらのフォーマットは実装の再現性を向上させ、モジュール製造を簡素化するものであり、電動化がサブシステムの統合度の向上とより厳しいパッケージング要件を促進するにつれて、その重要性が増しています。

用途別:ボディエレクトロニクスが需要を支え;バッテリー・充電システムが成長を牽引

ボディエレクトロニクスは2025年に48.17%で最大の用途セグメントとなりました。需要は設置済み車両ベースの規模と、クロージャー、アクセスモジュール、ラッチ、キャビン機構における機能普及の継続によって支えられています。これらのコンポーネントは車両ライフサイクル全体を通じてサービス可能であり、アフターマーケットチャネルを通じた継続的な代替需要を支えています。

バッテリーおよび充電システムは予測期間中に最も急成長する用途セグメントとなり、CAGR 10.68%を記録すると予測されています。成長は公共充電ネットワークの急速な拡大と増加するバッテリー電気自動車保有台数によって支えられています。これらのトレンドにより、EV関連モジュールおよび充電インターフェースの展開が増加し、充電およびバッテリーサブシステム内のアクセス検出、インターロック、安全状態監視のためのセンシングソリューションへの需要が高まっています。

車両タイプ別:乗用車がコア需要基盤であり続ける

乗用車は2025年に72.35%のシェアで市場を支配しており、CAGR 6.38%を記録する最も急成長する車両タイプとしても予測されています。これは、イタリアの自動車市場においてエレクトロニクス機能コンテンツと電動化普及が最も集中している車種を反映しています。乗用車は、ほとんどの商用車カテゴリーよりもボディエレクトロニクスおよびEV関連サブシステムの密度が高くなっています。

電動化の普及、新機能の展開、充電対応の消費者利用パターンは主に乗用車に集中しています。その結果、乗用車は従来のボディエレクトロニクスおよびEV隣接用途にわたって、リードセンサーおよびスイッチの基準量と段階的な成長の両方を引き続き牽引しています。

販売チャネル別:OEMが主導;アフターマーケットの成長は車両の老朽化を反映

OEMは2025年に77.54%の市場シェアで最大の販売チャネルとなりました。リードセンサーおよびスイッチは通常、車両プラットフォームの設計・検証段階で仕様が決定され、ティア1サプライヤーを通じて調達されるモジュールに統合されます。これにより、工場装着需要が市場全体の価値への主要な貢献者となっています。

アフターマーケットはわずかに速い成長が予測されており、予測期間中にCAGR 6.78%を記録する見込みです。成長はイタリアの老朽化した車両フリートとボディエレクトロニクスコンポーネントの代替主導の需要によって支えられています。国内生産サイクルが低迷する場合、サービスおよび修理活動が段階的な需要のより高いシェアを支え、アフターマーケットチャネルの重要性を強化します。

推進タイプ別:ICEが今日支配;BEVが段階的成長を牽引

内燃機関車両は2025年に61.35%の市場シェアで最大の推進セグメントであり続けました。これはイタリアの設置済み車両保有台数内でのICE車両の優位性と、ボディエレクトロニクスおよび従来の制御用途におけるリードセンサーおよびスイッチへの継続的な依存を反映しています。

バッテリー電気自動車は2026年~2031年にCAGR 12.18%で最も速い成長率を記録すると予測されています。成長はBEV保有台数の増加、公共充電インフラの急速な拡大、フリート更新およびBEV普及を目的としたインセンティブによって支えられています。BEVアーキテクチャはバッテリーパック、充電システム、高電圧安全回路に追加のセンシング要件をもたらし、車両ごとおよび充電エコシステム全体のセンシング密度を高めています。

地理的分析

イタリアにおける自動車用リードセンサーおよびスイッチの需要は、最大の車両保有台数、最高のサービス密度、修理・メンテナンス活動の最も高い集中度を持つ地域に集中しています。北部および中部の州は車両保有台数とワークショップネットワークの相当なシェアを占めており、クロージャー、アクセスモジュール、ラッチ関連検出などのボディエレクトロニクスセンシングポイントの継続的な代替需要を支えています。この地理的集中は、車両密度が高く年間走行距離が長い地域では代替サイクルが長くなるため、アフターマーケットチャネルの重要性を強化しています。

工場装着需要は、イタリアの限られた国内生産拠点と輸入車および汎欧州プラットフォーム調達への依存によって影響を受けています。その結果、OEM主導の需要は現地組み立てクラスターへの依存度が低く、全国的な登録パターンと保有台数に参入するモデルミックスとより密接に連動しています。

EV関連センシング需要の成長は、公共充電インフラの展開が密でBEV普及率が高い大都市圏および回廊においてより顕著であり、これらの地域では従来のボディエレクトロニクスと比較してバッテリーおよび充電関連センシング用途のより速い拡大を支えています。

競合環境

イタリアの自動車用リードセンサーおよびスイッチ市場における競争は、欧州OEMおよびティア1の認定要件、継続的なコスト削減圧力、電動化車両モジュールにおける高度な統合への段階的なシフトによって形成されています。

サプライヤーは、信頼性、コンパクトなフォームファクター、製造性、大規模なボディエレクトロニクス需要基盤と急成長するバッテリーおよび充電サブシステム機会の両方を支援する能力において競争しています。

イタリアの脆弱な国内車両生産は、工場装着需要において輸入モデルを含む汎欧州車両プラットフォームとの連携の重要性を高めています。同時に、代替主導のアフターマーケットチャネルは構造的に底堅さを維持しています。OEMプラットフォームへの参加とアフターマーケットの幅広いカバレッジのバランスを取ることができるサプライヤーは、予測期間中に量を維持し段階的な成長を取り込むうえでより有利な立場にあります。

イタリア自動車用リードセンサー/スイッチ産業リーダー

Standex Electronics

Coto Technology

Littelfuse Inc.

PIC GmbH

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Standex Detectは、コンパクトなアセンブリ/センサーパッケージング向けに設計されたMK33 SMDリードスイッチシリーズを発表しました。

- 2024年1月:Littelfuse(Hamlin)は、MITI-7L超小型7mmリードスイッチシリーズの提供開始を発表しました。

イタリア自動車用リードセンサー/スイッチ市場レポートの範囲

自動車用リードセンサーおよびリードスイッチは、車両システムにおける位置、近接、存在、または限界状態を検出するために使用される磁気作動式スイッチング/センシングコンポーネントです。リードスイッチは通常、磁場によって作動する気密封止された接点を使用し、リードセンサーは一般的にリード素子をモジュール統合に適したアプリケーション対応フォーマット(例:モールドハウジングまたはSMD対応パッケージ)にパッケージ化します。

範囲には、製品タイプ(リードスイッチおよびリードセンサー)、用途(ボディエレクトロニクス、バッテリー・充電システム、パワートレイン・ドライブトレイン、安全・セキュリティシステム、その他)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、推進タイプ(内燃機関(ICE)車、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV))によるセグメント化が含まれます。市場予測は金額(USD)ベースで提供されています。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全・セキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリー・充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント(金額、USD) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、USD) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全・セキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリー・充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、USD) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、USD) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、USD) | 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

イタリアの自動車用リードセンサー/スイッチ市場の現在の価値はいくらですか?

2025年に845 ミリオン 米ドルで、2031年までに1,211 ミリオン 米ドルに達すると予測されています(CAGR 6.19%)。

イタリア市場で現在主導している製品タイプはどれですか?

リードスイッチは2025年に71.25%でリードしており、信頼性の高いオン/オフセンシングを必要とするボディおよびコンビニエンスモジュールに広く使用されているためです。

最も急成長している用途はどれで、その理由は何ですか?

バッテリーおよび充電システムは最も急成長しており(CAGR 10.68%、2026年~2031年)、EV普及と充電エコシステムの拡大がEV関連センシングポイントを増加させているためです。

イタリアで最も急速に拡大している販売チャネルはどれですか?

アフターマーケットは最も速い成長を示しており(CAGR 6.78%、2026年~2031年)、使用中の車両ベースからの代替需要によって支えられています。

2031年までに最も速く拡大する推進タイプはどれですか?

バッテリー電気自動車は最も速い成長を示しており(CAGR 12.18%、2026年~2031年)、BEVの普及拡大とバッテリー/充電関連センシングノードの増加によるものです。

最終更新日: