南米飼料用種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

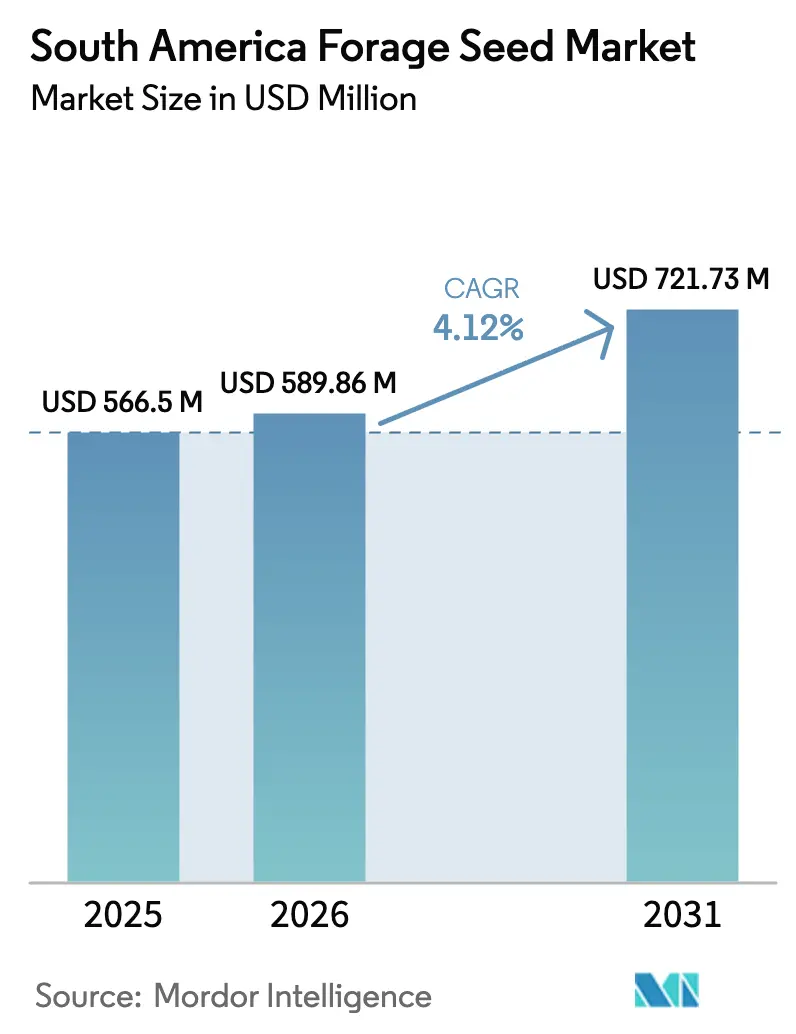

| 基準年の市場規模 (2025) | 566.5 百万米ドル |

| 市場規模 (2026) | 589.86 百万米ドル |

| 市場規模 (2031) | 721.73 百万米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米飼料用種子市場分析

南米飼料用種子市場規模は2025年にUSD 5億6,650万と評価され、2026年のUSD 5億8,986万から2031年にはUSD 7億2,173万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.12%です。この安定した拡大は、政府支援による牧草地改修融資制度と農業・畜産統合の普及増加に支えられた、同地域の持続可能な畜産集約化への転換から生じています。アルゼンチンのペソ安はアルファルファ乾草の輸出競争力を高めました。ハイブリッド飼料技術は気候変動が激化する中でも収量の安定性を維持し、ブラジルのセラード地域における農業・畜産統合システムは、急速に定着する牧草や豆科植物に対する構造的需要を生み出しています。

主要レポートのポイント

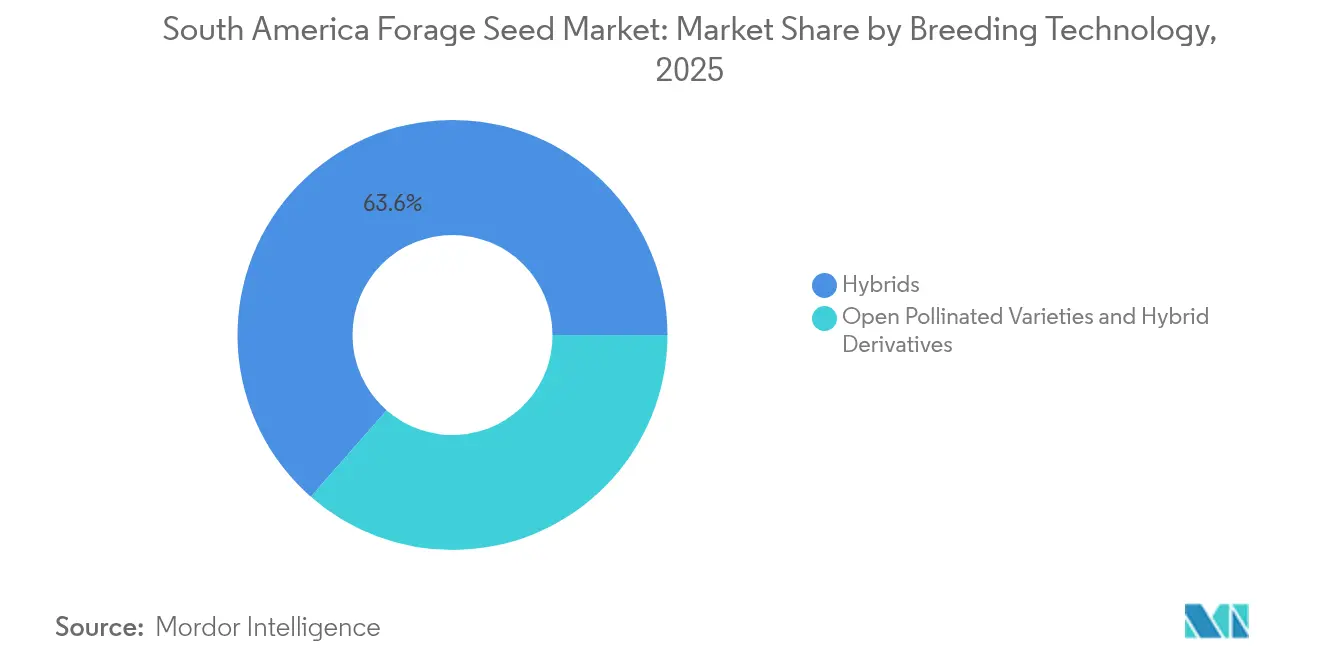

- 育種技術別では、ハイブリッド種子が2025年の南米飼料用種子市場シェアの63.55%を占めており、自然受粉品種は2031年まで4.18%のCAGRで成長すると予測されています。

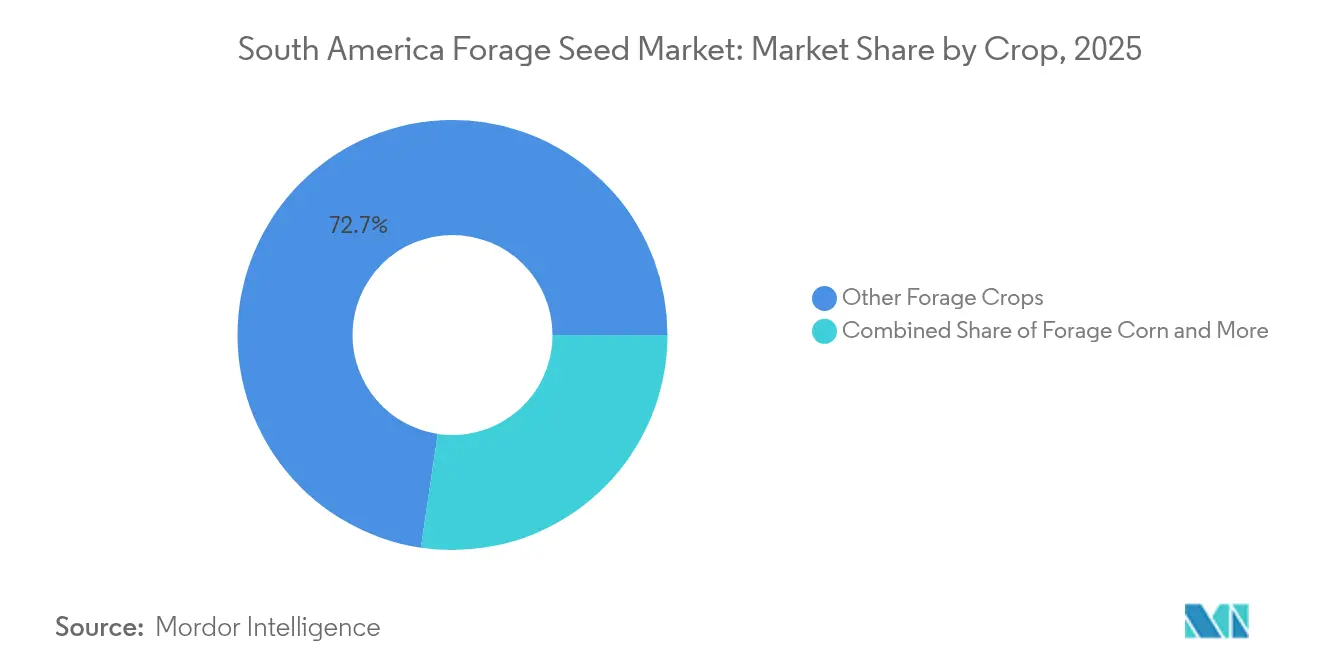

- 作物別では、その他の飼料作物が2025年の南米飼料用種子市場規模の72.65%を占めており、飼料用トウモロコシは2031年まで5.36%のCAGRで拡大すると予測されています。

- 地域別では、ブラジルが2025年に75.05%の収益シェアを占めており、アルゼンチンは予測期間中に4.49%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米飼料用種子市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メルコスール全域における乳用牛・肉用牛の群れの拡大 | +0.8% | ブラジル、アルゼンチン、パラグアイ、ウルグアイ | 中期(2〜4年) |

| 牧草地改修プログラムへの政府補助金 | +1.2% | ブラジルが主要、アルゼンチンが二次的 | 短期(2年以内) |

| 除草剤耐性飼料ハイブリッドの導入拡大 | +0.6% | ブラジルのセラードおよびアルゼンチンのパンパ | 中期(2〜4年) |

| ブラジルのセラードにおける農業・畜産統合システムの成長 | +0.4% | ブラジルのセラードおよびマット・グロッソ州の拡大 | 長期(4年以上) |

| アルゼンチンにおける輸出志向型アルファルファ乾草農場の台頭 | +0.3% | アルゼンチンおよびウルグアイへの波及 | 短期(2年以内) |

| 永久牧草地を優遇するカーボンクレジットのインセンティブ | +0.2% | グローバルおよびブラジルでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メルコスール全域における乳用牛・肉用牛の群れの拡大

2024年のブラジルにおける牛の頭数は2億3,000万頭を超え、アルゼンチンも断続的な輸出規制にもかかわらず頭数を維持しました。生産者は熱ストレス下で均一なバイオマスを提供する耐性飼料を必要としており、消化率が向上した除草剤耐性ハイブリッドへの強い需要が生じています。農業・畜産・林業統合システムは現在ブラジルで1,740万ヘクタールに及んでおり、ここでは輪作牧草地が穀物作物の間隔中に土壌被覆を延長し、濃厚飼料コストを削減しています。[1]出典:エンブラパ、「農業・畜産・林業統合システム」、embrapa.br アルゼンチンのプレミアム牛肉加工業者はアジア市場向けの霜降りスコアを向上させるためにより高タンパク質のアルファルファを要求しており、パラグアイとウルグアイは輸出認証のために集約型放牧モデルを模倣しています。

牧草地改修プログラムへの政府補助金

ブラジルのABC+枠は牧草地更新に対して7%の優遇金利で補助融資を提供しており、これは商業ラインより5パーセントポイント低く、劣化した草地の大規模な再播種を加速させています。RenovAgroプログラムだけで2030年までにBRL 50億5,000万(USD 9億2,300万)の予算を組み、記録された収量データを持つ認定品種を優先しています。[2]出典:ブラジル開発銀行、「RenovAgroプログラムガイドライン」、bndes.gov.br アルゼンチンのブエノスアイレス州は登録牧草改良プロジェクトに対して種子費用の50%をリベートし、事業者が非認証種子からブランド化された遺伝質への切り替えを促しています。有利な条件は回収期間を短縮し、特にカーボンクレジットの収益源と組み合わせた場合には、播種期間中の種子購入意欲を強化します。

除草剤耐性飼料ハイブリッドの導入拡大

ラウンドアップレディアルファルファはアルゼンチンの輸出乾草クラスターで急速に普及し、買い手は雑草のないベールに対してプレミアムを支払っています。ブラジルの法律第13.123/2015号は多くの(クラスター化された規則的間隔の短い回文繰り返し配列)CRISPR編集を従来技術として扱い、CTNBioからの承認を加速させ、除草剤耐性と消化率向上を組み合わせた形質スタック戦略を可能にしています。[3]出典:CTNBio、「遺伝子組み換え生物の承認」、ctnbio.mcti.gov.br セラードの生産者はこれらのハイブリッドを使用してダイズおよびトウモロコシの輪作からの雑草の持ち越しを管理し、群落形成を改善して再播種費用を削減しています。ライセンスコストは依然として高いものの、大規模な統合生産者は広大な農地における収量損失に対する保険としてその費用を受け入れています。

セラードにおける農業・畜産統合システムの成長

農業・畜産統合の採用は年間8.2%増加しており、急速に定着するブラキアリア品種がダイズ収穫後に続いて乾季における家畜の体重増加を支えています。エンブラパの試験は1ヘクタール当たり23%の生産性向上と温室効果ガス排出強度の低下を確認しており、機関投資家の関心を集めています。種子供給業者は現在、時差発芽と飼料ギャップに最適化された多種混合ブレンドを販売しており、低リン土壌における根の発育を促進する生物学的コーティングをバンドル提供しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子組み換え飼料種子の長期にわたるバイオテク承認期間 | -0.4% | ブラジル、アルゼンチンの規制上のボトルネック | 中期(2〜4年) |

| 親種子の輸入コストを押し上げる為替レートの変動 | -0.6% | アルゼンチンが主要、ブラジルが二次的 | 短期(2年以内) |

| 飼料産業のDDGSおよび油糧種子ミールへのシフト | -0.3% | ブラジルのエタノール地域、アルゼンチンの大豆ベルト | 中期(2〜4年) |

| コーティング種子の流通を制限する不十分なコールドチェーン物流 | -0.2% | 農村部ブラジル、北部アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子組み換え飼料種子の長期にわたるバイオテク承認期間

ブラジルとアルゼンチンの規制当局は遺伝子組み換え飼料ラインを承認するのに依然として12〜36ヶ月を要しており、市場投入コストが増大しています。小規模育種業者は高額な申請書類費用と複数拠点での試験義務に直面しており、深い規制スタッフを抱える多国籍企業が早期参入を独占しています。遺伝子編集の分類に関する不確実性が追加審査を引き起こし、次世代形質の遅延と近期における技術転換の抑制につながっています。

親種子の輸入コストを押し上げる為替レートの変動

アルゼンチンのペソは2024年にUSDに対して54%下落し、米国および欧州産親種子の現地での着地コストが地場通貨換算で半分以上増加しました。ブラジルレアルの変動は先渡し契約価格設定を複雑にし、販売業者がマージンを拡大するか支払い期限を短縮するよう促しています。大規模農家は為替リスクをヘッジしていますが、小規模流通業者はコスト急騰の大部分を負担し、小売価格の上昇や断続的な供給制限につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが市場リーダーシップを維持

ハイブリッド種子は2025年の南米飼料用種子市場の63.55%を占め、一貫した活力と耐病性によって生産者の支持を集めました。グリホサート耐性遺伝子のライセンス供与がアルゼンチンにおけるハイブリッドアルファルファの採用を支え、一方で非遺伝子組み換えブラキアリアハイブリッドは認証に敏感な牛肉輸出業者を対象としています。自然受粉品種は4.18%のCAGRでより速い単位成長を記録していますが、収量の劣りが多くの集約的経営をハイブリッドラインに縛り付けています。

自家採種に依存する生産者は干ばつ年に収量の不安定性に直面し、資金調達が可能になった際に徐々に転換しています。パラグアイとウルグアイの価格に敏感な牧場主は、割引価格でハイブリッド由来の部分的な雑種強勢を提供するハイブリッド派生品種の入り口顧客となっています。多国籍サプライヤーはグローバルな遺伝質ライブラリーを活用してハイブリッド開発を加速させ、一方で地域企業はニッチな耐性形質のために地方の在来品種に焦点を当てています。CRISPR編集の規制合理化により商業化のタイムラインが短縮される可能性がありますが、申請書類の準備は依然として確立されたリーダーに有利な大きな能力を必要とします。

作物別:多様な飼料ポートフォリオがリスク管理の基盤となる

ライグラス、バミューダグラス、熱帯多年生草を含むその他の飼料作物が2025年の収益の72.65%を占め、広域放牧システムにおける中心的役割を反映しています。アルゼンチンではアルファルファが依然として重要ですが、飼料用トウモロコシの5.36%のCAGRにより、特に高エネルギーサイレージを重視する大規模酪農場の近隣で最も急成長している作物として位置づけられています。

種子会社はすべてのカテゴリーにわたって気候耐性形質を展開しており、乾燥耐性ソルガムが限界降水量帯のギャップを埋め、さび病耐性が強化された温帯ライグラスラインがウルグアイの沿岸地帯に浸透しています。トウモロコシとソルガムの育種業者間の知識の相互交流が形質の遺伝子導入を加速させ、開発サイクルを短縮しています。それでも、既存の食品または飼料申請書類を持たない新規種の実験は規制承認コストによって抑制されており、投資は新規種の導入よりも既存品種の改良に向けられています。

地域分析

ブラジルは2025年の売上の75.05%を提供し、修復インセンティブプログラムの下で改修が行われている劣化牧草地によって推進されました。2025年のプラノ・サフラ上限は商業基準を下回る金利を提供するコンセッション融資条件を提供しており、再播種機器とバイオスティミュラントのアップグレードに民間資本を引き込んでいます。マット・グロッソ州とゴイアス州に拠点を置く種子会社は、微量栄養素と根粒菌を統合した自動コーティングラインを運営し、セラードの酸性土壌の制約に対処しながらプレミアムSKUを差別化しています。CTNBioによる遺伝子編集品種の審査迅速化により規制上のラグが短縮され、サプライヤーは概念実証試験から18ヶ月以内に新たな乾燥耐性編集品を展開できるようになっています。

アルゼンチンは最も急成長しており、通貨安がアルファルファ乾草と飼料用トウモロコシの輸出マージンを改善する中、年間4.49%で急成長しています。ブエノスアイレス州とコルドバ州はセンターピボット灌漑に投資し、シーズン当たりの刈り取りサイクルを最大化するとともに、厳格な発芽基準を持つ種子ロットを必要としています。SENASAによるグリホサート耐性アルファルファおよび低リグニン品種の継続的な承認が飼料品質と圃場清浄性を高めています。これらの進歩にもかかわらず、ペソの変動により輸入親ラインのコストが膨張しており、地域の育種業者は外国ロイヤルティの負担のない地域適応型遺伝質を開発する官民連携を加速させています。

パラグアイとウルグアイが主導するその他の南米は、近代化プログラムと輸出認証が改良種子への需要を育む複合的な機会を提供しています。ウルグアイのプレミアム草飼い牛肉ブランドは高栄養価の牧草混合物に依存しており、チャコ地域のパラグアイのフロンティア牧場は塩分耐性と乾燥耐性ラインを必要としています。限られた地域のR&D能力が、多様な土壌pHと降水量パターンの下で熱帯草を試験するためのグローバル育種業者と国内企業間の合弁事業を招いています。欧州小売業者によるカーボンインセッティングへの高まる関心が追加収益源を供給し、質の高い種子に依存する再生型放牧の価値提案を高めています。

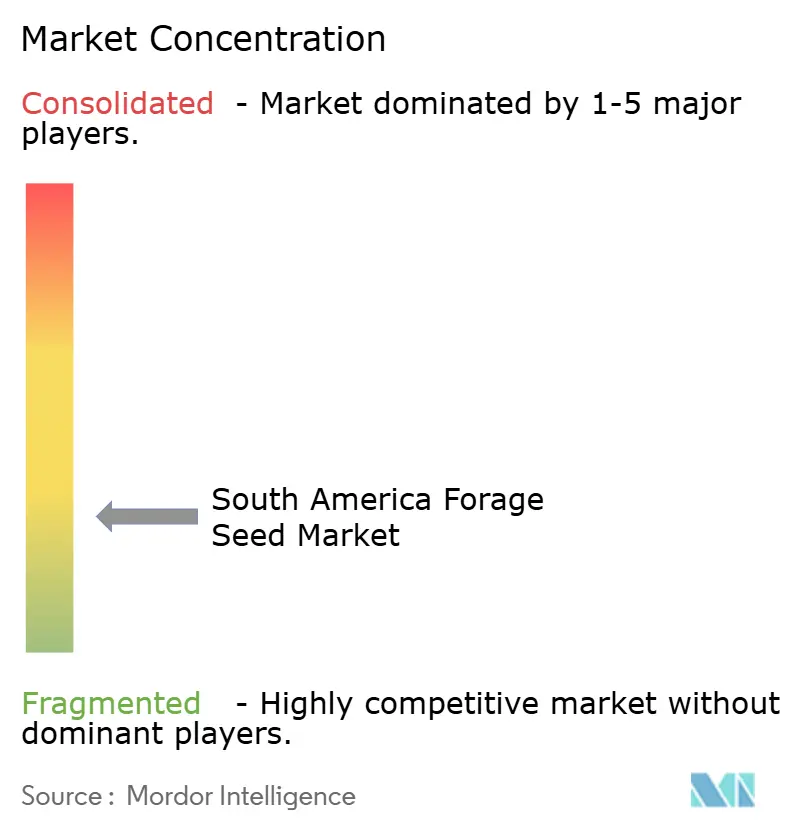

競合環境

南米飼料用種子市場は分散したままであり、上位5社の合計シェアはわずかで、地域専門業者にとって大きな成長余地があります。Corteva Agroscienceは積み重ねられた除草剤耐性形質と補完的な作物保護ポートフォリオを通じてリードしており、農場全体のソリューション契約を確保しています。Bayer AGはGentos買収後に事業基盤を強化し、地域のアルファルファ遺伝子をグローバルパイプラインに統合するとともに、種子と化学品のクロスセルを整合させています。Deutsche Saatveredelung AGは温帯草の専門化と衛星によるバイオマス蓄積モニタリングデジタル農業ツールを活用し、可変率の追い播き助言を可能にしています。

戦略的重点は大量種子トン数からの形質豊富な価値獲得へとシフトしており、乾燥耐性、窒素利用効率、縮合タンニン発現に関する特許出願が米国特許商標庁(USPTO)のデータベースで急増しています。(クラスター化された規則的間隔の短い回文繰り返し配列)CRISPR由来品種の登場が開発サイクルを短縮し、既存企業が規制業務の採用を加速することを強いています。小規模な新規参入者はセラードの砂質土壌における線虫に対抗する生物学的種子コーティングや高速エアシーダーと互換性のあるスマートペレットサイジングなど、ニッチな問題解決を目指しています。

投資の流れはこの転換を反映しており、Corteva Agroscienceは2024年にドローン表現型解析とAI駆動選抜アルゴリズムを搭載した育種ステーションの拡張を約束し、製品開発のタイムラインを30%短縮しています。Advanta Seeds(現UPLの一部)はアルゼンチンでの除草剤耐性アルファルファの発売を活用して牧草ブレンドをクロスセルしています。BarenburgのSementes Caiapóとの合弁事業が欧州のライグラスの専門知識を熱帯環境にもたらし、プレミアム酪農回廊の既存企業に挑戦しています。

南米飼料用種子産業のリーダー企業

Corteva Agriscience

Bayer AG

Advanta Seeds(UPL Limited)

DLF

Deutsche Saatveredelung AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:アルゼンチンの種子登録要件の廃止により、アルファルファおよびソルガム作物に対する比較収量試験の義務付けが撤廃されました。この規制変更により新品種の承認プロセスが簡素化され、市場ニーズと環境条件への迅速な適応が可能となりました。改正された規制は種子産業におけるイノベーションと競争の促進を目指しています。

- 2024年7月:KWS SAAは熱帯トウモロコシとソルガムを専門とする育種プログラムを取得し、ブラジルのウベルランジアに研究開発施設を設立しました。この拡張により、飼料生産システムに不可欠な特性である病害虫および環境ストレスに耐性を持つ品種を開発する能力が強化されました。

南米飼料用種子市場レポートの範囲

ハイブリッド、自然受粉品種およびハイブリッド派生品種が育種技術別のセグメントとしてカバーされています。アルファルファ、飼料用トウモロコシ、飼料用ソルガムが作物別のセグメントとしてカバーされています。アルゼンチン、ブラジルが国別のセグメントとしてカバーされています。| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 除草剤耐性ハイブリッド | |

| その他の形質 | ||

| 自然受粉品種とハイブリッド派生品種 | ||

| アルファルファ |

| 飼料用トウモロコシ |

| 飼料用ソルガム |

| その他の飼料作物 |

| アルゼンチン |

| ブラジル |

| その他の南米 |

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 除草剤耐性ハイブリッド | ||

| その他の形質 | |||

| 自然受粉品種とハイブリッド派生品種 | |||

| 作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 国別 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査の目的において、商業種子のみが範囲の一部として含まれています。商業的にラベル付けされていない自家採種は、農家間で商業的に交換される自家採種のわずかな割合があるにもかかわらず、範囲から除外されています。範囲はまた、市場で商業的に販売される可能性がある栄養繁殖作物および植物部品も除外しています。

- 作物面積 - 異なる作物の下の面積を計算する際には、粗作付面積が考慮されました。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によると、これは季節にわたる特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率は、自家採種以外の認証・品質種子を使用してシーズンに植え付けられた作物の総面積のうち播種された面積の割合です。

- 保護栽培 - 本レポートは保護栽培を管理された環境での作物栽培プロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 列作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | これは約95属に約965種からなるウリ科を表します。本調査で考慮される主要作物にはキュウリおよびガーキン、カボチャとスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | これはキャベツとカラシ科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには上記のカテゴリーに属さない作物が含まれます。これらにはオクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他が含まれます。 |

| ハイブリッド種子 | これは交差受粉を制御し、二つ以上の品種または種を組み合わせることで生産された種子の第一世代です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入・産出形質を含むよう遺伝子改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然受粉品種とハイブリッド派生品種 | 自然受粉品種は同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、それぞれの国の地域性に基づいてパプリカとその他の各種ピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物にはラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物にはウリ類(ひょうたん、ゴーヤ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物にはオオムギ、ソバ、カナリアシード、トリティカーレ、オーツ麦、ミレット、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物にはヘンプ、ジュート、リュウゼツランの繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には落花生、ヘンプシード、カラシ種子、トウゴマ種子、サフラワー種子、ゴマ種子、アマニが含まれます。 |

| その他の飼料作物 | その他の飼料に含まれる作物にはネピアグラス、オーツグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物にはキマメ、レンズ豆、ソラマメとウママメ、ビッチ、ヒヨコマメ、ササゲ、ルーピン、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物にはアーティチョーク、キャッサバの葉、リーキ、チコリー、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム