ヨーロッパ灌漑ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.30 十億米ドル |

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 3.80 十億米ドル |

| 成長率 (2026 - 2031) | 8.80% CAGR |

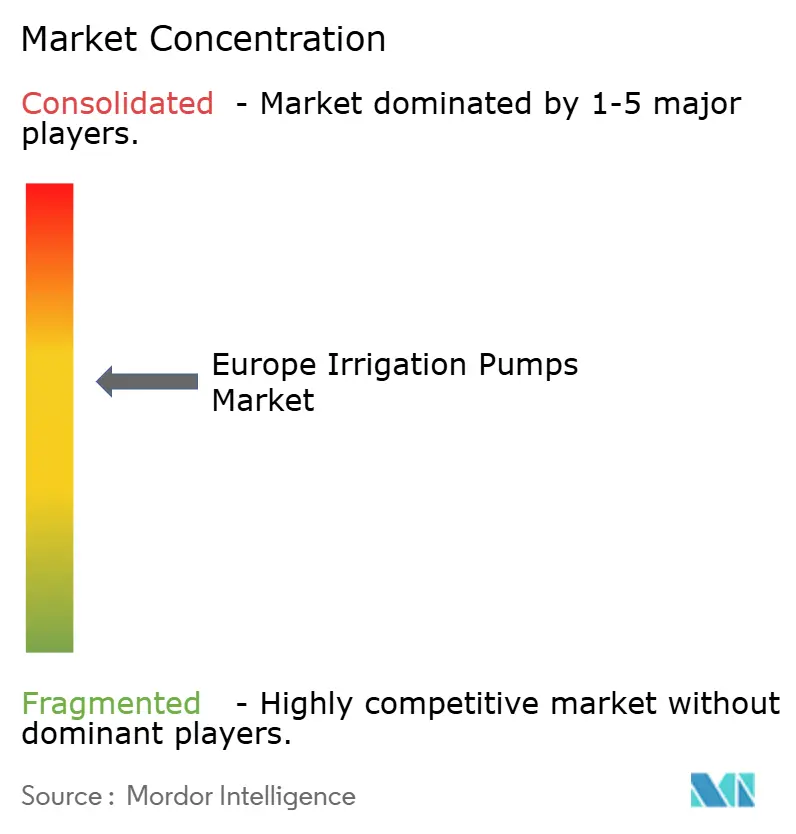

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ灌漑ポンプ市場分析

ヨーロッパ灌漑ポンプ市場規模は、2025年に23億USD、2026年に25億USDと予測され、2031年までに38億USDに達し、2026年から2031年にかけて8.80%のCAGRで成長する見込みです。この拡大は、農業者および灌漑機関が旧来の固定速度システムから効率的かつ監視機能を備えたポンプセットへと移行するにつれ、短期的な交換サイクルではなく農業用水インフラの刷新を反映しています。共通農業政策2021年から2027年の下で計画された支援は、灌漑近代化を含む農業投資プログラムに向けて314億ユーロ(339億USD)が充当されており、多くの場合、水量計測が支援の主要条件となっています[1]出典:欧州議会および理事会、「共通農業政策戦略計画への支援に関する規則を定める規則(EU)2021/2115」、ndfr.nl。ヨーロッパ灌漑ポンプ市場はまた、南部流域における水ストレスの強まり、太陽光およびハイブリッドポンプへの関心の高まり、電力消費を削減しコンプライアンスを向上させるデジタル制御の普及によっても形成されています。南部諸国が最も重い灌漑依存度を抱える一方、北部および東部諸国はより低い既設基盤から近代化を進めているため、需要は地域間で依然として不均一です。主なリスクとして、効率化アップグレードが取水量の削減ではなく灌漑面積の拡大を支援する可能性があること、また中小規模農家が補助金支援後の残余自己負担に依然として苦慮する可能性があることが挙げられます。

主要レポートのポイント

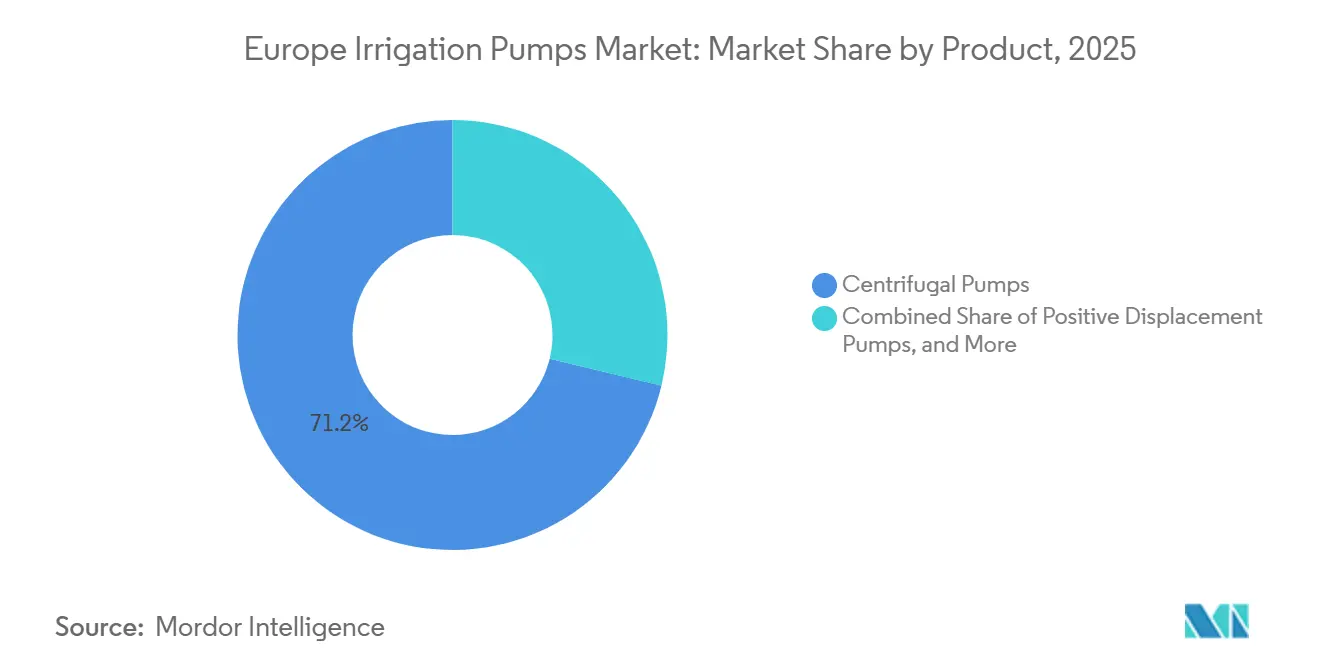

- 製品タイプ別では、遠心ポンプが最大セグメントであり、2025年のヨーロッパ灌漑ポンプ市場シェアの71.2%を占めました。一方、容積式ポンプは最も成長の速いセグメントであり、2026年から2031年にかけて8.2%のCAGRで拡大すると予測されています。

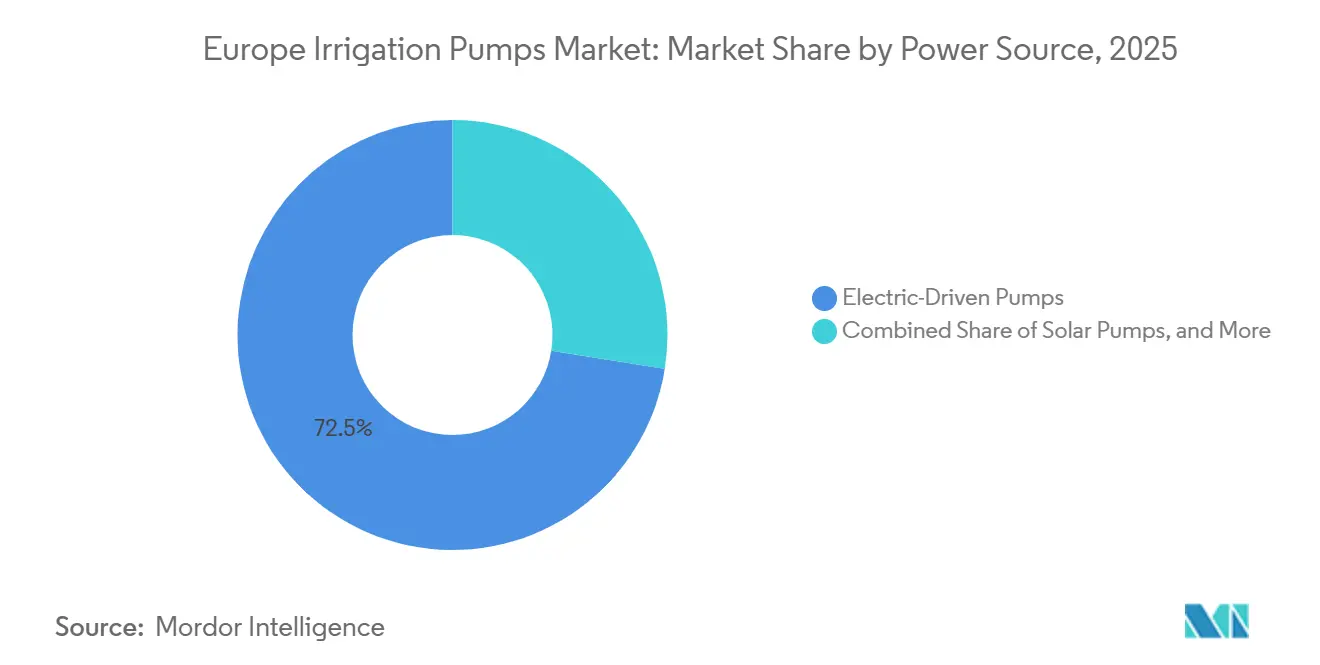

- 動力源別では、系統電力ポンプが最大セグメントであり、2025年のヨーロッパ灌漑ポンプ市場規模の72.5%を占めました。一方、太陽光ポンプは最も成長の速いセグメントであり、2026年から2031年にかけて7.4%のCAGRで成長すると予測されています。

- 地域別では、ドイツが最大の国別セグメントであり、2025年の収益の25.7%を占めました。また、ドイツは2026年から2031年にかけて7.9%のCAGRを持つ最も成長の速い国別セグメントでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ灌漑ポンプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旧来の灌漑ポンプの水不足主導による改修 | +2.0% | スペイン、イタリア、フランス、ドイツ | 短期(2年以内) |

| 共通農業政策(CAP)に支援された灌漑近代化支出 | +1.8% | ヨーロッパ全域、フランス、ドイツ、スペイン、イタリアに集中 | 中期(2〜4年) |

| 精密灌漑および可変周波数ドライブ連動ポンプ自動化 | +1.5% | ドイツ、オランダ、フランス、イタリア | 中期(2〜4年) |

| 太陽光およびハイブリッドポンプの経済性の改善 | +1.2% | スペイン、イタリア、ポルトガル、フランスおよびドイツへの波及 | 中期(2〜4年) |

| 再生水灌漑による改修需要の創出 | +0.9% | スペイン、イタリア、フランス | 長期(4年以上) |

| ブドウ園、果樹園、温室の灌漑強度 | +0.7% | スペイン、イタリア、フランス、ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

旧来の灌漑ポンプの水不足主導による改修

ヨーロッパ灌漑ポンプ市場において、ストレスはもはや季節的な操業上の問題として扱われていません。取水がすでに圧迫を受けている流域では、設備更新のための行政的なトリガーとなりつつあります。欧州委員会共同研究センターは2026年2月、ヨーロッパのほとんどの地域において人間活動が再生可能淡水の10%から50%を利用しており、南部および地中海地域が最大の過剰利用圧力に直面していると報告しました[2]出典:欧州委員会共同研究センター、「ヨーロッパの再生可能淡水、大多数の地域で最大半分が人間によって利用されている」、joint-research-centre.ec.europa.eu。これらの状況は、計測機能を持たず現在の監視要件を容易に満たせない旧来の固定速度資産の交換を促進します。実際には、農業者は単に新しいポンプを購入するだけではありません。流量を追跡し、制御機能をサポートし、より厳格な流域管理規則に適合できるシステムで、旧来の灌漑設備を置き換えています。

共通農業政策(CAP)に支援された灌漑近代化支出

共通農業政策の支出サイクルは、ヨーロッパ灌漑ポンプ市場に対する最も明確な支援の一つであり続けています。2021年から2027年の枠組みの下での計画投資は314億ユーロ(339億USD)に達し、第73条および第74条に基づく農業および灌漑プロジェクトに対する欧州連合および各国の共同融資を対象としています。2025年の提案もまた、次の政策サイクルにおいて水管理と土壌の健全性を重要課題として維持し、一期限りの支援ではなく継続性を示しています。フランス、スペイン、ドイツ、イタリアは、共通農業政策支援の最大受益国であり、大規模な灌漑近代化パイプラインも運営しているため、最も活発な国別資金調達センターであり続けています。重要な点として、補助金承認前に計測が求められることが多く、この規則により旧来のポンプ群が純粋に自発的な支出サイクルではなく、規制上の交換スケジュールに組み込まれます。

精密灌漑および可変周波数ドライブ連動ポンプ自動化

精密制御は、補助金へのアクセスが限られている場合でも、ヨーロッパ灌漑ポンプ市場に対してより強力な運用上の根拠を与えています。可変周波数ドライブは、ポンプを一定速度で稼働させるのではなく、モーター速度を実際の灌漑需要に合わせることで電力消費を削減します。Franklin Electric Co., Inc.は2024年に、可変速統合により灌漑ポンプ用途での電力使用量を20%から60%削減できると述べており、これにより大規模な季節的ポンプ負荷を抱える農業者の投資回収の根拠が変わります[3]出典:Franklin Electric Co., Inc.、「最新の井戸ポンプ技術による費用効率的で柔軟な灌漑」、franklinwater.eu。Emotron ABもまた、Porsch Irrigationが導入した設備を通じてドイツの灌漑におけるドライブの現場使用を記録しており、精密システムではエネルギー制御と圧力安定性が共に重要であることを示しています。これはドイツ、オランダ、フランス、イタリアで最も重要であり、高仕様の農業システムがより迅速に高度な制御を正当化できます。また、遠隔診断、速度制御、システム監視を備えたサプライヤーが、ポンプハードウェアのみを販売する企業よりも多くの価値を獲得できるため、競争環境も変化しています。

太陽光およびハイブリッドポンプの経済性の改善

太陽光およびハイブリッドの経済性は、ヨーロッパ灌漑ポンプ市場の顧客基盤を拡大しています。太陽光発電モジュールの価格は2023年から2025年にかけて15%から20%下落した一方、同期間に複数の国で系統電力コストが急上昇し、太陽光発電灌漑の経済性が改善しました。研究によれば、太陽光発電灌漑によるエネルギーコスト削減は南ヨーロッパで40%から70%に達する可能性があり、日射量が強いスペインとポルトガルが上位に位置しています。最も急速な普及は純粋な太陽光に限定されていません。ハイブリッド太陽光・バッテリーおよび太陽光・ディーゼルの設備も、ピーク季節の系統信頼性が生産上の問題となる地域ではコスト以上にエネルギー安全保障が重要であるため、普及が進んでいます。フランス、イタリア、ルーマニア、ポルトガルなどの国の国家戦略計画も、共通農業政策の枠組みの下で農場内太陽光投資を支援しています。この支援により投資回収期間が短縮され、高付加価値作物システムにおいて太陽光対応ポンプの購入が正当化しやすくなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小規模農家にとってのポンプシステムの高い初期設備投資 | -1.3% | ヨーロッパ全域、東欧および中欧で最も深刻 | 短期(2年以内) |

| 地下水許可および取水上限 | -0.8% | スペイン、イタリア、ベルギー、チェコ共和国、イングランド | 中期(2〜4年) |

| 国ごとの系統およびハイブリッドシステムのコンプライアンスの複雑さ | -0.6% | ヨーロッパ全域、東欧で最も顕著 | 中期(2〜4年) |

| 節水効果の反動によるポンプ使用量の純増の制限 | -0.5% | スペイン、イタリア、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小規模農家にとってのポンプシステムの高い初期設備投資

資本コストは、ヨーロッパ灌漑ポンプ市場における最も明確な需要抑制要因であり続けています。ポンプ、可変周波数ドライブ、計測ハードウェア、設置を含む完全なシステムアップグレードは、季節的なキャッシュフローが逼迫した農場に依然として大きな負担をかける可能性があります。規則(欧州連合)2021/2115は適格な投資コストへの支援を認めていますが、残余の自負担は、特に中欧および東欧の加盟国における多くの中小規模農場の実際の機械予算を依然として圧迫しています。設置決定が行われた後に支援が到着する可能性があるため、払い戻しのタイミングも問題の一部です。サプライヤーはモジュール式ポンプステーション形式で対応していますが、コスト削減はまだ最小規模の事業者にとってターンキーアップグレードを容易に手の届く範囲にするには十分ではありません。その結果、大規模農業者、協同組合、灌漑機関がより多くのヘクタールまたはより多くのユーザーに資本コストを分散できる場合に、普及が最も強くなっています。

地下水許可および取水上限

許可圧力もまた、ヨーロッパ灌漑ポンプ市場の成長しやすい部分を狭めています。水ストレスを受けた地域では依然として効率的なポンプが必要ですが、新たな地下水取水はより厳しい精査に直面しており、拡張プロジェクトを遅延または縮小させる可能性があります。スペインの王令1085/2024は、再生水利用、持続可能性評価、認可手続きをより密接に結びつけており、新たな取水権または水源変更に依存するプロジェクトに手続き上のステップを追加しています。同じ政策方向は、再生水スキームや交換プログラムが優先される経路となる場合に、需要が新規容量から改修作業へとシフトする可能性があることを意味します。ストレスを受けた流域における大規模設備は、水枠組み指令の原則の下でより長い審査期間に直面する可能性もあります。これは需要を排除するものではありませんが、その構成を変え、計画をかつてよりも行政的なものにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遠心ポンプが最大の基盤を維持し、容積式ポンプが速度を増す

遠心ポンプは最大の市場シェアを保持し、2025年のヨーロッパ灌漑ポンプ市場シェアの71.2%を占めました。その地位は、畑作物と園芸の両方において、表面取水、開水路灌漑、ボアホール連動農場システムにわたる幅広い実用性を反映しています。需要は、使用を一つの作物システムに限定することなく、異なる揚程と流量条件に対応できる使い慣れた柔軟なソリューションを必要とする事業者の間で最も強くなっています。大規模な公共および組合灌漑スキームも、特に縦型タービンおよびスプリットケース設計において、遠心形式に引き続き依存しています。Caprari S.p.A.は2024年、イタリアのScigliati植物プロジェクトを通じてこの役割を示し、5台のカスタム縦型ラインシャフトユニットで流域灌漑流量能力を50%以上向上させました。

容積式ポンプのヨーロッパ灌漑ポンプ市場規模は、2026年から2031年にかけて8.2%のCAGRで拡大すると予測されています。この成長は、主要な遠心カテゴリーよりも特化した用途に結びついています。ブドウ園、ベリー作物、果樹園、温室システムにおける精密施肥灌漑は御された少量投与を必要とし、これがダイアフラムおよびプログレッシブキャビティポンプ形式を有利にします。ヨーロッパ灌漑ポンプ市場はまた、再生水灌漑への関心の高まりも見られ、標準的なインペラシステムがより速く摩耗する可能性がある渦流および固形物耐性用途のニッチなユースケースを支援しています。水中ポンプは、スペインとイタリアでは深井戸灌漑が依然として重要であるため、安定した第二層カテゴリーであり続けていますが、交換需要はより高効率で保護性能の高いユニットへとシフトしています。総じて、製品需要は大量の主流遠心基盤と、精密投与、再生水、保護栽培を中心に構築されたより速い専門層に分離しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:系統電力が最大を維持し、太陽光がアップグレードの根拠を変える

系統電力ポンプは2025年に72.5%の最大市場シェアを保持し、ヨーロッパ灌漑ポンプ市場において最大の動力源セグメントであり続けました。そのリードは、農村部の高い電化率、長年確立された電動ポンプインフラ、およびモーターとシステムのアップグレードプログラムによる着実な効率向上から来ています。多くの農場にとって、系統接続は依然として最もシンプルな運用モデルを提供しており、特に灌漑シーズンが予測可能で、システムサイジングがすでに地域の水需要に合わせられている場合はそうです。欧州メーカーは、灌漑レイアウト全体を変更することなく効率アップグレードが交換販売を引き出せるため、このカテゴリーへの投資を続けています。これにより、他のエネルギーオプションが改善する中でも、系統電力ポンプが既設基盤の中心であり続けています。

太陽光ポンプのヨーロッパ灌漑ポンプ市場規模は、2026年から2031年にかけて7.4%のCAGRで拡大すると予測されています。太陽光発電モジュールのコスト改善と農場内再生可能エネルギーシステムへの強力な支援が、太陽光をニッチな選択肢から特定の地域における実行可能な主流の選択肢へと移行させています。Franklin Electric Co., Inc.は2026年初頭、農業、灌漑、施肥灌漑用途を対象とした製品を発売し、多段用途向けのNCVシリーズおよびMHpシリーズを含め、このシフトを強化しました。ハイブリッドシステムも拡大しており、一部の市場の農業者は純粋なコスト削減よりも信頼性とエネルギー自立を重視しています。イタリアのアグリボルタイクス支援構造は、太陽光の導入を農地の継続的な農業利用と整合させることで、さらなる推進力を加えました。その結果、動力源の競争はもはやエネルギーコストだけではありません。レジリエンス、補助金適合性、精密な水供給とポンプを組み合わせる能力についても競争が行われています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に最大の市場シェアを保持し、ヨーロッパ灌漑ポンプ市場の25.7%を占めました。ドイツはまた、最も成長の速い国別セグメントでもあり、同国のヨーロッパ灌漑ポンプ市場規模は2026年から2031年にかけて7.9%のCAGRで拡大すると予測されています。この二重の地位は、農業者および灌漑ユーザーが精密グレードのアップグレード、デジタル制御、プレミアムなコンプライアンス対応機器を好むことから、深い既設基盤とヘクタール当たりの高い交換価値を反映しています。KSB SE & Co. KGaAおよびWilo SEの地元プレゼンスも、データ主導の農業システムに適した高度なポンプソリューションの迅速な展開において、チャネルの強さ、製品の親しみやすさ、および展開を支援しています。

スペインとイタリアは、ヨーロッパ灌漑ポンプ市場において引き続き最大の既設灌漑基盤を量的に支えており、その中心的な役割を担っています。その役割は、気候依存の補足灌漑、幅広い作物システムの組み合わせ、および深井戸、表面取水、精密施灌漑ソリューションへの継続的な需要に結びついています。スペインはまた、新たな規制枠組みの下で再生水利用に向けてより積極的に動いており、再利用スキームにおける適合ポンプ機器および材料への需要を促進しています。イタリアは依然として高度に階層化されており、組合規模のポンプ、個別農場のボアホールシステム、ブドウ園、オリーブ、プレミアム園芸向けの特化した容積式ポンプが一国内に共存しています。フランスは共通農業政策の主要受益国であり、灌漑および関連するエネルギー効率アップグレードのための活発なパイプラインを維持しているため、別の強力な層を加えています。

イギリス市場はより厳格な取水監視の下で動いており、計測済みでコンプライアンスに適合した交換システムへの需要を支援する一方、新規容量の追加承認をより困難にしています。ロシアは地域的な範囲の一部であり続けていますが、その農業近代化の道筋が欧州連合の政策構造に結びついていないため、別の投資論理に従っています。ポーランド、ルーマニア、オランダ、ポルトガルを含むその他ヨーロッパのクラスターは、干ばつ圧力と共同融資へのアクセスが灌漑近代化を農業投資アジェンダにさらに取り込むにつれて勢いを増しています。これは、ヨーロッパ灌漑ポンプ市場が今日は依然として南部の需要に依存しているものの、次の成長層がより小さな既設基盤から地域の中央および東部に広がりつつあることを意味しています。

競争環境

ヨーロッパ灌漑ポンプ市場は中程度の集中度を示しており、Grundfos Holding A/S、KSB SE & Co. KGaA、Franklin Electric Co., Inc.、Caprari S.p.A.、Xylem Inc.が率いるプレミアム層と、国別および用途ニッチで依然として非常に活発なイタリアの専門メーーが存在します。主要企業は、幅広い遠心および水中ポンプのポートフォリオ、強力な販売代理店カバレッジ、および異なる灌漑環境でのエネルギーおよびコンプライアンスニーズを満たす実績を通じてその地位を維持しています。Caprari S.p.A.、Pedrollo S.p.A.、DAB Pumps S.p.A.、SAER Elettropompe S.p.A.は、地域の用途知識と製品の親しみやすさが重要な南部農業地域において特に重要であり続けています。これにより、規模の優位性と地域特化のバランスが保たれた競争が維持されています。

ヨーロッパ灌漑ポンプ市場における戦略は、ポンプハードウェアのみを超えて進化しています。Xylem Inc.は2024年、スペインに拠点を置くIdricaの過半数株式を取得し、遠隔制御、水指数監視、ポンプ診断を中心にXylem Vueプラットフォームを構築することでデジタル面での地位を強化しました。Franklin Electric Co., Inc.は2025年10月、灌漑および水用途の保護、制御、遠隔監視をサポートするスマートコントロールボックスを通じて、別のサービス指向の層を追加しました。Grundfos Holding A/S は2024年、イタリア、フランス、イギリスにおけるCulliganの商業・産業用水処理事業を買収し、より広範なサービスフットプリントを拡大し、水質とサービス提供における隣接する能力を追加しました。これらの動きは、サプライヤーが初期機器価格だけでなく、システムインテリジェンス、サービスの深さ、ライフサイクルサポートでますます競争していることを示しています。

オープンスペースは、中小規模農家がよりシンプルな太陽光ハイブリッドパッケージと旧来の既設資産向けの低コストデジタル改修を必要とする場所で最も強くなっています。これは、規制と運用コストが近代化を支持している場合でも、多くの農業者が依然として完全なシステム交換を正当化できないため重要です。監視、保護、エネルギー制御を旧来のポンプに後付けできる企業は、完全なプレミアム交換のみに注力する企業よりも既設基盤のより広い部分にリーチできる可能性があります。同時に、砂を含む地下水、再生水回路、および汎用設計がより速く摩耗したり投与精度を失ったりする可能性がある高付加価値施肥灌漑システムにおいて、農業灌漑ポンプ産業では用途特化型エンジニアリングが依然として重要です。これが、大手多国籍企業がポンプポートフォリオの周りにソフトウェアとサービス層を構築する中でも、欧州の専門メーカーが引き続き重要である理由です。

ヨーロッパ灌漑ポンプ産業のリーダー企業

Grundfos Holding A/S

Xylem Inc.

KSB SE & Co. KGaA

Franklin Electric Co., Inc.

Caprari S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Franklin Electric Co., Inc.は、農業、産業、住宅用水用途(灌漑を含む)向けにNCVシリーズ縦型多段ポンプを発売しました。最大流量18 m3/h、揚程180 mまで対応し、メンテナンスを簡素化するマルチマウント設計を採用しています。

- 2026年1月:KSB SE & Co. KGaAは、最適化された水力設計、両吸込インペラ、自己調心ロータシステムを備えた次世代軸方向分割渦巻きケーシングポンプであるOmega 2シリーズを発売しました。ヨーロッパ全域の水道、配水、灌漑水路用途に対応しています。

- 2025年7月:Franklin Electric Co., Inc.は、欧州の農業事業において横型池灌漑設備を導入しました。ステンレス鋼製冷却シュラウドとPT100温度センサーを備え、最大350 m3/hを供給する10インチVSI水中ポンプを組み込んでいます。

ヨーロッパ灌漑ポンプ市場レポートの範囲

灌漑ポンプとは、井戸、河川、池などの水源から水を引き込み、農地に圧力をかけて送水するために使用される機械装置です。スプリンクラー、点滴灌漑、水路などの灌水システムを動かし、作物に制御された安した水供給を提供します。

ヨーロッパ灌漑ポンプ市場レポートは、製品タイプ別(遠心ポンプ、水中ポンプ、容積式ポンプ、渦流ポンプを含む)、動力源別(系統電力、ディーゼル、太陽光、ハイブリッド太陽光・ディーゼルおよび太陽光・バッテリーを含む)、地域別(ドイツ、イギリス、フランス、スペイン、イタリア、ロシア、その他ヨーロッパを含む)に区分されています。市場予測はUSDベースの金額で提供されます。

| 遠心ポンプ | エンドサクション表面ポンプ |

| スプリットケースポンプ | |

| 縦型タービンポンプ | |

| 水中ポンプ | ボアホールポンプ |

| 水中多段ポンプ | |

| 容積式ポンプ | ダイアフラムポンプ |

| プログレッシブキャビティポンプ | |

| 渦流ポンプ |

| 系統電力ポンプ |

| ディーゼルポンプ |

| 太陽光ポンプ |

| ハイブリッド太陽光・ディーゼルおよび太陽光・バッテリーポンプ |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| イタリア |

| ロシア |

| その他ヨーロッパ |

| 製品タイプ別 | 遠心ポンプ | エンドサクション表面ポンプ |

| スプリットケースポンプ | ||

| 縦型タービンポンプ | ||

| 水中ポンプ | ボアホールポンプ | |

| 水中多段ポンプ | ||

| 容積式ポンプ | ダイアフラムポンプ | |

| プログレッシブキャビティポンプ | ||

| 渦流ポンプ | ||

| 動力源別 | 系統電力ポンプ | |

| ディーゼルポンプ | ||

| 太陽光ポンプ | ||

| ハイブリッド太陽光・ディーゼルおよび太陽光・バッテリーポンプ | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパにおける灌漑ポンプの需要を促進しているものは何ですか?

需要は、旧来のポンプ群の水不足主導による交換、共通農業政策の近代化資金、および監視機能を備えたエネルギー効率の高いシステムの普及拡大によって支えられています。

2031年までのヨーロッパ灌漑ポンプ市場の予測規模はどのくらいですか?

ヨーロッパ灌漑ポンプ市場は、2026年の25億USDから2031年までに38億USDに達すると予測されており、2026年から2031年にかけて8.80%のCAGRで成長します。

ヨーロッパ全体で収益をリードしている製品カテゴリーはどれですか?

遠心ポンプは最大の製品セグメントであり、表面、開水路、ボアホール利用にわたる幅広い灌漑タスクに適合するため、2025年に71.2%のシェアを保持しました。

農場灌漑ポンプにおいて最も急速に成長している動力源はどれですか?

太陽光ポンプは、太陽光経済性の改善と農場内再生可能投資への政策支援に支えられ、2026年から2031年にかけて7.4%のCAGRを持つ最も急速に成長している動力源セグメントです。

地域内で最大かつ最も急速に成長している国はどこですか?

ドイツは2025年に25.7%のシェアを持つ最大の国別セグメントであり、高い交換価値と精密志向のアップグレードに支えられ、2031年まで7.9%のCAGRを持つ最も急速に成長している国別セグメントでもあります。

小規模農家にとって最大の障壁は何ですか?

最大の障壁は初期システムコストであり、補助金支援後でも残余の自己負担が多くの中小規模事業者の実際の機械予算を超える可能性があるためです。

最終更新日: