北米飼料用種子市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.09 十億米ドル |

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料用種子市場分析

北米飼料用種子市場規模は2026年に21億7,000万USDと推定され、2025年の20億9,000万USDから成長し、2031年には26億3,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)3.93%で成長します。家畜頭数の着実な増加、干ばつ耐性遺伝子の急速な商業化、そしてeコマースアクセスの拡大が、気象変動に対しても堅調な成長パターンを支えています。種苗企業は、限界土壌での発芽率を高めるバイオテクノロジーおよび微生物コーティング技術に資本を投入しており、生産者が水不足を管理しながら1エーカー当たりのタンパク質収量を最大化することを支援しています。連邦・州レベルの費用分担インセンティブは優良品種の導入ハードルを下げる一方、オンラインチャネルがサプライチェーンを短縮し、中小規模の農家が従来は大規模企業向け酪農場にのみ提供されていた特殊遺伝子を入手できるようにしています。競争の軸は価格から形質イノベーションへとシフトしており、気候リスクの高まりに伴い、干ばつ耐性、消化性、および除草剤耐性に関する特許出願が加速しています。

主要レポートの要点

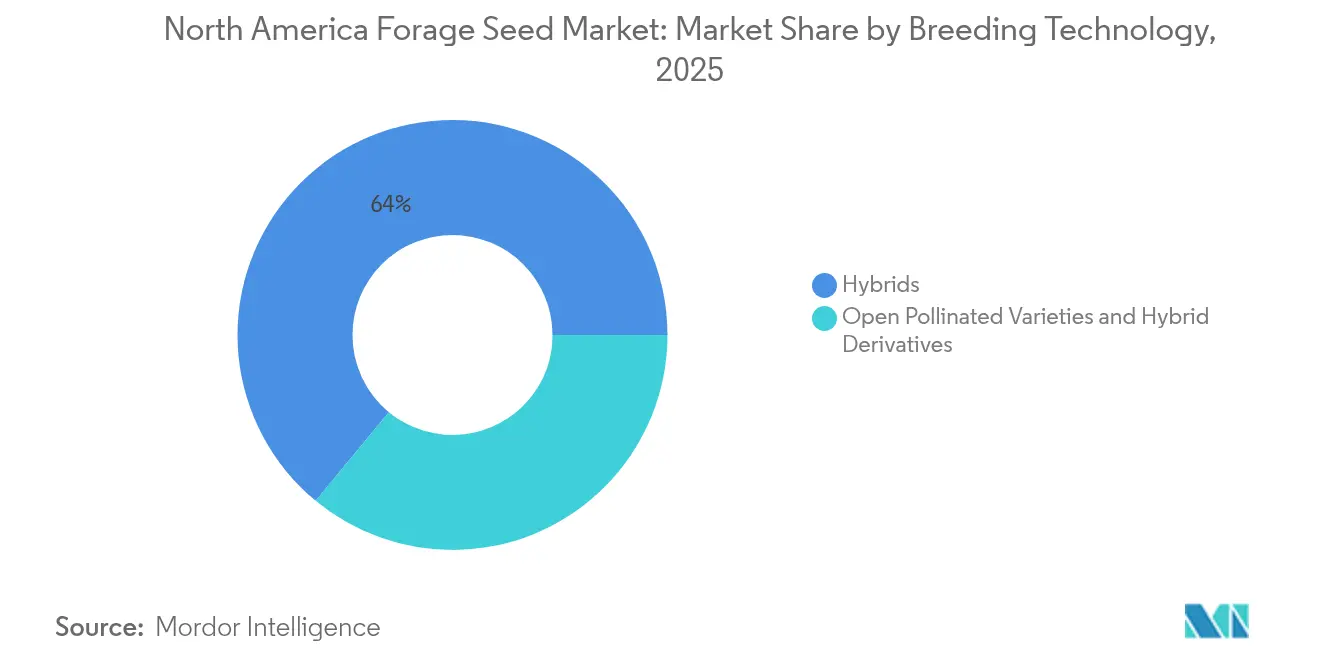

- 育種技術別では、ハイブリッドが2025年の北米飼料用種子市場シェアの64.02%を占めました。自然受粉品種およびハイブリッド派生品種は2031年まで年平均成長率(CAGR)4.47%で拡大しています。

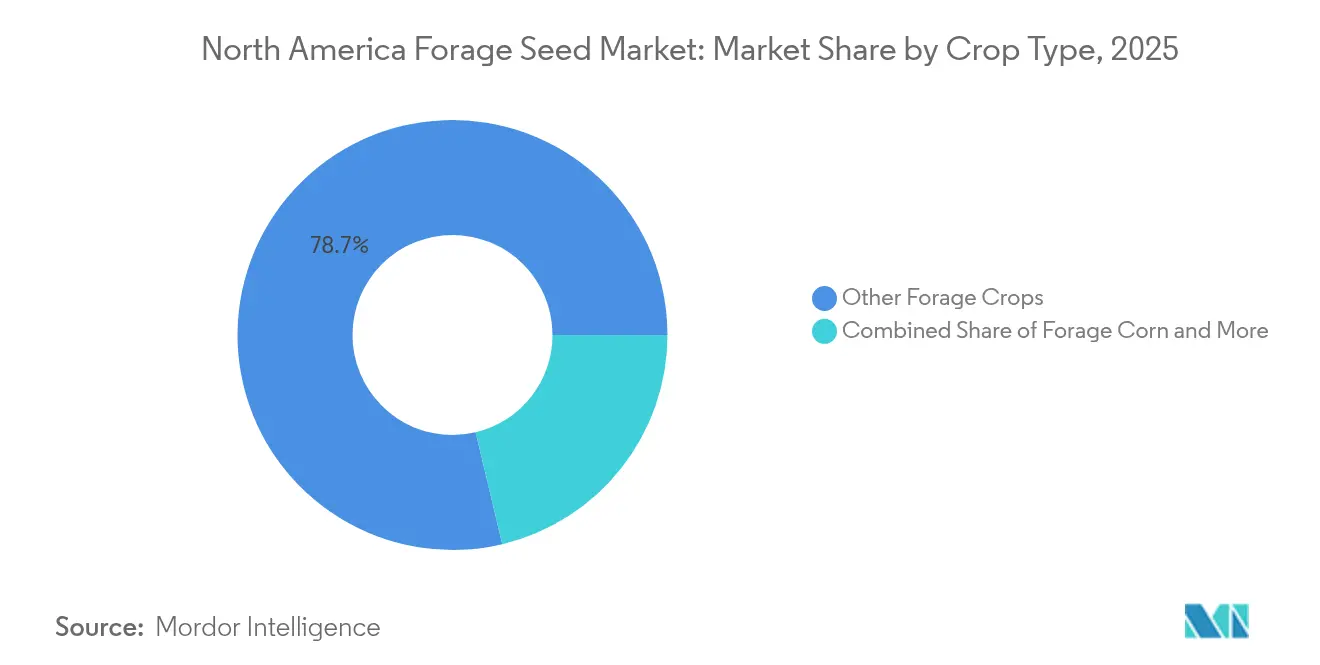

- 作物タイプ別では、その他の飼料用作物が2025年の北米飼料用種子市場規模の78.72%を占め、アルファルファは2031年まで年平均成長率(CAGR)4.44%で最も速く成長しています。

- 地域別では、カナダが2025年に収益シェアの47.18%を獲得し、2031年まで年平均成長率(CAGR)4.98%で成長しており、全国の中で最も速いペースです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米飼料用種子市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酪農・肉牛の家畜頭数の拡大が高タンパク質飼料用種子の需要を促進 | +0.8% | 米国・カナダを中心にメキシコへの波及あり | 中期(2〜4年) |

| 水ストレスの増大に伴う干ばつ耐性牧草システムへの移行 | +0.7% | 米国西部、カナダ大草原、メキシコ北部 | 長期(4年以上) |

| 遺伝子組換え(GM)除草剤耐性アルファルファおよびソルガムハイブリッドの広範な普及 | +0.6% | 米国、カナダでは選択的普及 | 短期(2年以内) |

| カバークロップ・飼料定植のための政府費用分担プログラム | +0.5% | 米国はUSDAプログラム、カナダは州の取り組みによる | 中期(2〜4年) |

| 中小規模生産者に到達するeコマース種苗チャネルの急成長 | +0.4% | 農村部の接続性改善を伴う北米全体 | 短期(2年以内) |

| 限界土壌での定着を改善するベンチャーキャピタル支援の微生物種子コーティング | +0.3% | 劣化農地に重点を置いた北米全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

酪農・肉牛頭数の拡大が高タンパク質飼料用種子の需要を促進

北米全体における家畜頭数の拡大は、飼料転換率および乳生産量を最適化するタンパク質密度の高い飼料品種への根本的な需要変化を促しています。米国農務省(USDA)のデータによると、2024年に乳牛頭数が2.1%増加し、肉牛の経営規模が1.8%拡大しており、プレミアム飼料遺伝子への持続的な需要圧力が生じています[1]出典:USDA全国農業統計サービス、「家畜・家禽統計」、nass.usda.gov。地価が上昇し続ける中、多くの生産者は粗タンパク質含量20%以上を提供するエリート種子遺伝子を用いて1エーカー当たりの栄養素を最大化しています。有機農業者は認定種子の調達においてさらなる圧力に直面しており、専門サプライヤーへより高い価値をもたらしています。飼育場や酪農場が供給を確保し価格変動をヘッジするために複数年にわたる遺伝子契約を締結するにつれ、北米飼料用種子市場は恩恵を受けています。

水ストレス事象の増加に伴う干ばつ耐性牧草システムへの移行

2024年シーズン中に地域の草地の約35%が深刻な干ばつに見舞われ、ストレス下でも予想収量の最大70%を維持できる深根性アルファルファおよび水利用効率の高いソルガムへの生産者移行が加速しました[2]出典:全国干ばつ軽減センター、「北米干ばつモニター」、droughtmonitor.unl.edu。この普及は、1エーカーインチ当たりの水を厳格に管理する精密灌漑プログラムと連動しています。耐性品種を確認した生産者に対して農業保険料の割引が適用されるようになり、遺伝子のアップグレードの経済的根拠が強化されています。種苗開発者は、干ばつ耐性と消化性改善を組み合わせることで対応しており、増体目標が厳格な肉牛・羊経営の両方に魅力的な組み合わせであることが実証されています。

遺伝子組換え(GM)除草剤耐性アルファルファおよびソルガムハイブリッドの広範な普及

バイオテクノロジーの統合により、大規模飼料作物経営における雑草管理プロトコルが変革され、労働コストおよび農薬投入量が削減されています。除草剤耐性アルファルファの普及率は、2024年までに米国のアルファルファ総作付面積の85%に達し、グリホサート耐性によって作物に損傷を与えることなく出芽後の雑草防除が可能となったことが普及を後押ししました。同じトレンドが飼料用ソルガムにも波及しており、双機能ハイブリッドが広葉雑草の圧力を抑制し、農薬支出を最大25%削減しています。カナダでは規制審査がより厳格であるため形質の普及は遅れていますが、国境を越えた種子の流通によりアーリーアダプターにも入手可能性が確保されています。耐性雑草が増殖するにつれ、耐性形質はもはや贅沢品ではなくリスク管理上の必須要件となり、専有遺伝子への継続的な需要を固定しています。

カバークロップおよび飼料定植のための政府費用分担プログラム

連邦・州の保全プログラムは、定植コストを削減し、コスト感応度の高い生産者による改良飼料システムの導入を加速する財政的インセンティブを提供しています。USDA農地保全プログラムは2024年にカバークロップおよび飼料定植のために18億USDを割り当て、承認された種子品種に対して50〜75%の平均費用分担率を提供しました[3]出典:USDA農場サービス局、「農地保全プログラム統計」、fsa.usda.gov。アルバータ州およびサスカチュワン州の並行する州助成金はさらに初期支出を削減し、中小家族農場が以前は手が届かないと考えていたハイブリッドブレンドを試験的に導入できるようにしています。コンプライアンス規則では認定種子と文書化された定植記録が義務付けられており、監査対応のトレーサビリティシステムを持つライセンス供給業者への販売を後押ししています。それがひいては、土壌炭素保持と花粉媒介者への恩恵に関連する環境スコアリング指標を満たす品種を優先することで、育種パイプラインを形成しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極端な気候変動が種子作物の生産変動を引き起こしている | -0.6% | 種子生産地域に特に大きな影響を与えている北米全体 | 短期(2年以内) |

| 知的財産に基づく種子価格の高騰が飼料干し草生産者の導入を制限 | -0.4% | 特許保護品種が存在する米国とカナダ | 中期(2〜4年) |

| 飼料用ソルガムおよび草地牧草における除草剤耐性の新たな発生 | -0.3% | 米国グレートプレーンズ、カナダ大草原 | 長期(4年以上) |

| 大草原の復元加速に伴う在来種子の逼迫した供給 | -0.2% | グレートプレーンズ地域、カナダ大草原 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

種子作物の生産変動を引き起こす極端な気候変動

気候の極端な変動は種子生産スケジュールおよび品質基準をますます混乱させており、市場成長を制約し価格変動を増大させるサプライチェーンの不安定性を生み出しています。2024年の生育シーズンは主要種子生産地域で記録的な気温変動を経験し、ノースダコタ州では晩霜の発生によりアルファルファ種子収量が35%減少したと報告されています。受粉期における過度の高温による同様の事例は発芽品質を低下させ、厳格な新しい品質管理プロトコルの実施を促しました。保険会社は種子作物保険の保険料を引き上げており、そのコストが最終消費者に転嫁されています。複数地域での生産はサプライバッファーとして機能しますが、物流の複雑性と在庫保有リスクを増大させます。

知的財産に基づく種子価格の高騰が飼料干し草生産者の導入を制限

先進遺伝子の知的財産保護は、特に限られた価格柔軟性しかない商品市場向けの飼料干し草経営において、多くの事業者の経済的閾値を超えた価格プレミアムを生み出しています。特許保護されたアルファルファ品種は従来遺伝子に対して価格プレミアムを要求し、除草剤耐性形質のライセンス料は現行の干し草価格水準では多くの生産者が正当化できない追加コストをもたらしています。特許ポートフォリオの拡大および形質のスタッキングによってライセンスの複雑性が増す中、一部の先進品種では複数のロイヤルティ支払いが必要となりコスト圧力が複合的に増大しています。種子特許を規定する法的枠組みも自家採種の使用権について生産者に不確実性をもたらし、導入決定をさらに複雑化させ、価格感応度の高い セグメントにおける市場成長を潜在的に制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがスケールの優位性を維持しつつ多様性が注目を集める

ハイブリッド品種は2025年の北米飼料用種子市場シェアの64.02%を占め、大規模酪農場および飼育場向けのパフォーマンス基準としての地位を確固たるものにしています。収量の安定性、均一な成熟、および除草剤耐性や消化性向上などの組み込み形質パッケージにより、ハイブリッドは優位性を維持しています。北米飼料用種子市場では、雑草防除を超えて干ばつ耐久性およびタンパク質向上へと連続的な形質スタッキングが進んでおり、これは精密栄養管理の目標と整合しています。一方、自然受粉品種およびハイブリッド派生品種は年平均成長率(CAGR)4.47%でカテゴリーを上回るペースで成長しており、コスト抑制と有機認証ニーズを反映したトレンドです。中小規模の牧場は特許を侵害することなく種子を自家採種できる能力を重視しており、多様化した牧草肥育システムは気候変動の衝撃を緩和する遺伝的多様性を高く評価しています。

自然受粉品種の拡大は、地域に適応した遺伝資源を収集する地域種苗会社に参入余地をもたらしており、劣化土壌での出芽を改善するために非GM遺伝子と微生物コーティングを組み合わせることもあります。これらの新規参入企業が多国籍企業の研究開発予算に挑戦することはほとんどありませんが、オンラインで活発に取引されるニッチチャネルでのロイヤルティを確保しています。ハイブリッド陣営は低ロイヤルティの「バリュー」ラインを投入し、播種率と施肥を微調整するデジタル農業ツールを導入することで、販売1袋当たりの投資収益率を高めて対抗しています。知的財産制度が進化するにつれ、両モデルは共存するように見え、ハイブリッドが数量を担い、自然受粉品種が北米飼料用種子市場全体の中で柔軟性を提供しています。

作物タイプ別:アルファルファが加速する中で多様な飼料ブレンドが優位を占める

その他の飼料用作物は2025年の北米飼料用種子市場規模の78.72%を占め、農業上の回復力と土壌健全性への向上を求める生産者の嗜好を示しています。バイオマスの多様性が放牧期間を延長し投入依存度を削減する再生農業の放牧プログラムにおいて、ライグラス・クローバーブレンド、メドウブロム、チコリの組み合わせが支持を得ています。種苗企業は現在、地域の降水量と土壌pHに合わせて事前に配合された複数種混合カクテルをパッケージ化しており、保全費用分担指標と共鳴するアプローチです。

アルファルファはより小さなシェアながら、酪農ラッションへの比類ないタンパク質貢献に支えられ、年平均成長率(CAGR)4.44%で最も速く拡大しています。育種家はゲノミクスを活用して消化性とリグニン削減を向上させ、乾物1トン当たりの乳生産量を増加させています。飼料用ソルガムは低水分環境での需要を開拓しており、その種子需要はオガララ帯水層地帯の灌漑削減義務と密接に相関しています。飼料用トウモロコシは高栄養食ではその存在感を維持しているが、水利権が逼迫している地域ではソルガムとの競争に直面しています。全体として、作物タイプの勢いは、気候変動への耐性を高める生物学的に多様な草地への、北米飼料用種子市場における広範な移行を示しています。

地域分析

カナダは2025年に総収益の47.18%を供給し、北米飼料用種子市場の最大の単一シェアを占めています。牧草地改良のための強力な州のインセンティブ、統合された酪農セクター、そして広大な大草原の作付面積が一体となって数量を後押ししています。カナダに帰属する北米飼料用種子市場規模は、大草原の夏がより暑くなるにつれて干ばつ耐性ブレンドの採用加速に牽引され、年平均成長率(CAGR)4.98%で拡大しています。種子の注文は費用分担の時間軸と一致しており、サプライヤーが数ヶ月前に在庫を手当てしなければならない春と秋の予測可能な需要急増をもたらしています。

米国は絶対的な価値規模においてカナダに次ぎ、温帯の中西部干し草畑から湿潤な南東部牧草地まで多岐にわたる生産の多様性を誇っています。連邦の保全資金と強固なeコマースのエコシステムが品種の試験的導入を支援していますが、市場の成熟度のために成長率はカナダに遅れをとっています。メキシコは萌芽的ながら注目すべきフロンティアとして位置付けられています。チワワ州とハリスコ州の近代化された酪農場が北米産遺伝子の試験導入を行っていますが、冷蔵物流と資金調達の制約が広範な普及を遅らせています。北米のその他の地域は現在のところ限定的な貢献にとどまっていますが、インフラと農村部の信用アクセスが改善するにつれて潜在的な上昇余地を示しています。

メキシコの市場は、タンパク質豊富な干し草を求める近代的な拘束型システムが普及している北部の酪農地帯に基盤を置いています。アリゾナ州とカリフォルニア州のサプライヤーからのエリートアルファルファ種子の輸入は、国境倉庫における物流上のボトルネックにもかかわらず毎年増加しています。政府のパイロットプログラムは現在、カナダの費用分担スキームに類似した補助金モデルを試験しているが、いまだ規模に達していません。長期的には、コールドチェーン輸送の改善とフィンテック普及の拡大が潜在需要を解放し、北米飼料用種子市場の地理的フットプリントを拡大させる可能性が高いです。

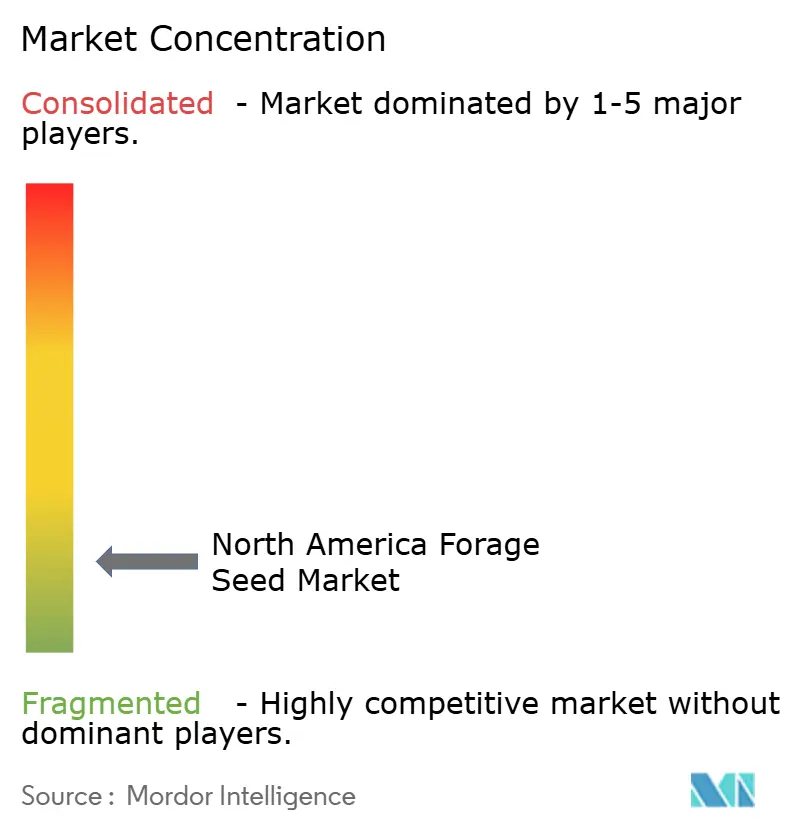

競争環境

北米飼料用種子市場は断片化された構造を示しています。上位5社の多国籍企業が収益の最低限のシェアを支配しており、規模のメリットを発揮しつつも、ニッチな起業家に余地を残しています。Bayer AGはノースダコタ州とアルバータ州に干ばつ耐性アルファルファの処理能力を確保するための新工場への多額の投資を行い、数量ベースの契約入札においてより小規模な競合他社との差を広げています。

Allied SeedおよびHancock Seedを含むデジタルディスラプターは、直販ストアフロントとサブスクリプションモデルを活用して地域代理店のシェアを侵食しています。これらの企業はしばしば微生物コーティングをバンドルし、地域化された農業ダッシュボードを提供しており、テクノロジーに精通したミレニアル世代の農家に響く差別化要素となっています。一方、DLF SeedsやKWS SAATなどの欧州育種企業は、次世代形質開発のために北米バイオテクノロジースタートアップと提携しており、ゼロサム競争よりも協調的なイノベーションを重視するエコシステムを示しています。特許競争は継続しており、干ばつ耐性に関連する出願が続いており、気候適応の戦略的中心性を強調しています。

規制の動向は引き続き変動要因です。カナダのより厳格なバイオテクノロジー承認スケジュールは、国境を越えた形質の調和を遅らせているため、多国籍企業は製品発売を段階的に行い、まず米国に参入し、その後カナダに展開しています。このシーケンスにより、販売業者は二重の在庫を管理することを余儀なくされています。拡大する専門ニッチと対をなす緩やかな統合は、規模と専門化の両方が北米飼料用種子市場内で成功できる競争環境を示しています。

北米飼料用種子産業リーダー

Bayer AG

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

DLF Seeds A/S

Corteva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DLF Seeds A/Sは2025年6月に種子改良開発を通じた持続可能性に焦点を当てた新たな企業戦略を発表しました。同社は種子改良施設および生物学的・栄養的成分を含む種子コーティングを開発するための独自技術に投資しました。

- 2022年8月:DLF Seeds A/Sはウィスコンシン州バンゴーに30エーカーの施設で飼料、芝草、およびマメ科植物専用の研究ステーションを設立しました。

北米飼料用種子市場レポートの範囲

ハイブリッド、自然受粉品種およびハイブリッド派生品種は育種技術別セグメントとして取り上げられています。アルファルファ、飼料用トウモロコシ、飼料用ソルガムは作物別セグメントとして取り上げられています。カナダ、メキシコ、米国は国別セグメントとして取り上げられています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | |

| その他の形質 | ||

| 自然受粉品種およびハイブリッド派生品種 | ||

| アルファルファ |

| 飼料用トウモロコシ |

| 飼料用ソルガム |

| その他の飼料用作物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米のその他の地域 |

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | ||

| その他の形質 | |||

| 自然受粉品種およびハイブリッド派生品種 | |||

| 作物タイプ | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料用作物 | |||

| 国別 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米のその他の地域 | |||

市場の定義

- 商業用種子 - 本研究の目的上、範囲の一部として商業用種子のみが含まれています。商業的にラベルされていない自家採種は、農家間で少量が商業的に取引されているにもかかわらず、範囲から除外されています。範囲はまた、市場で商業的に販売される可能性がある栄養繁殖作物および植物部位を除外しています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積(グロスクロップエリア)を考慮しています。国際連合食糧農業機関(FAO)によれば、収穫面積とも呼ばれ、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子交換率 - 種子交換率は、自家採種以外の認定・品質種子を使用して当季に作付された総面積に占める播種面積の割合です。

- 施設栽培 - 本レポートでは施設栽培を、制御された環境下での作物栽培プロセスとして定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料用作物などの異なる作物カテゴリーを含む農業用作物です。 |

| ナス科 | これはトマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | これはおよそ95属に約965種からなるウリ科の植物群を表しています。本研究で対象とした主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツとカラシ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2種以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組換え種子 | 特定の望ましい投入・産出形質を含むように遺伝子組換えされた種子です。 |

| 非遺伝子組換え種子 | 遺伝子組換えなしに交差受粉によって生産された種子です。 |

| 自然受粉品種およびハイブリッド派生品種 | 自然受粉品種は、同品種の他の植物とのみ交差受粉するため、タイプ通りの種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびその他の各国の地域性に基づくさまざまな唐辛子類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリアシード、トリティカーレ、オート麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、ヘンプ、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、ラッカセイ、ヘンプシード、カラシ種子、ヒマシ種子、サフラワー種子、ゴマ種子、およびアマニが含まれます。 |

| その他の飼料用作物 | その他の飼料用作物に含まれる作物には、ネピアグラス、オート麦草、白クローバー、ライグラス、およびチモシーが含まれます。その他の飼料用作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | ハト豆、レンズ豆、ソラマメ・ウマ豆、ベッチ、ヒヨコ豆、ササゲ、ルピナス、およびバンバラ豆が豆類として考慮された作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推定は名目ベースで行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルおよび機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム