南米商業用HVACエキップメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

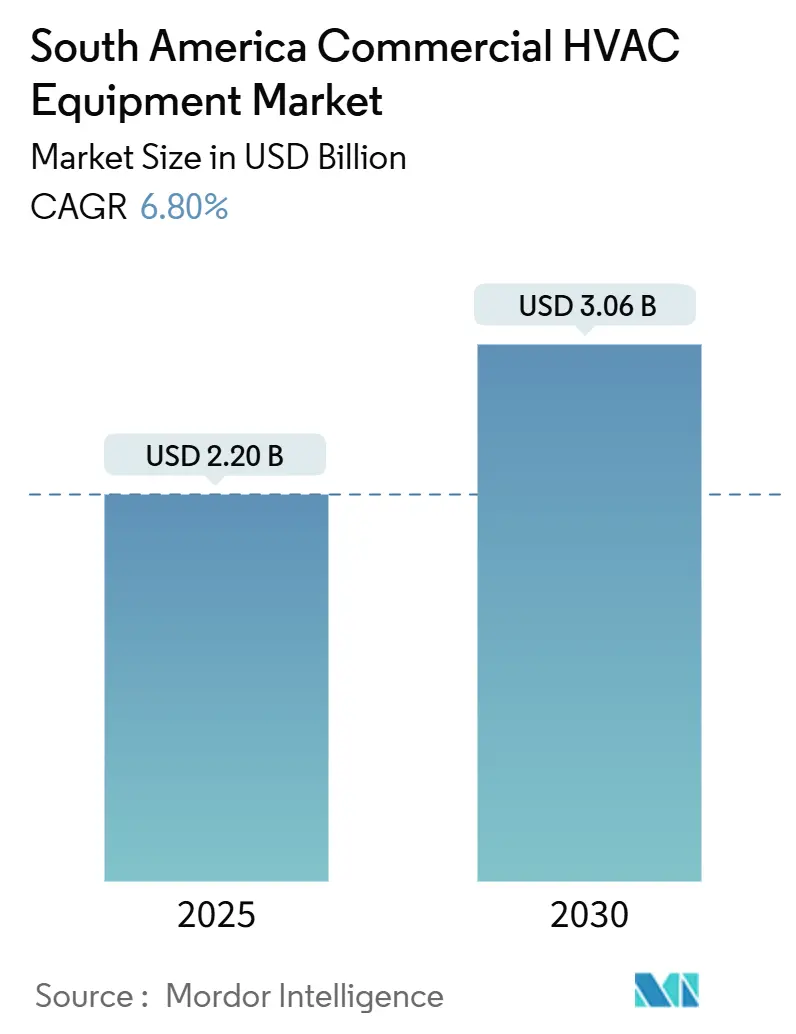

| 市場規模 (2025) | 2.20 十億米ドル |

| 市場規模 (2030) | 3.06 十億米ドル |

| 成長率 (2025 - 2030) | 6.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米商業用HVACエキップメント市場分析

南米商業用HVACエキップメント市場規模は2025年に22億米ドルに達し、2030年までに30億6,000万米ドルへと拡大する見込みで、2025年から2030年にかけてCAGR 6.8%で成長します。急速な都市化、より厳格なエネルギー効率規制、コールドチェーン倉庫およびハイパースケールデータセンターの急増がこの軌跡を支えています。ブラジルのエアコン販売台数は2023年に38%増加し、2025年の年初来でさらに29%増加しましたが、普及率は先進国水準を大きく下回っており、商業分野における大きな成長余地が残されています。レトロフィットプログラムが現在主流を占め、2024年の収益の61.83%を占めています。これはビルオーナーが企業のネットゼロ目標を達成するため、旧式チラーを高SEER可変冷媒流量システムへ急いで交換しているためです。新築需要はデータセンターキャンパスや多国籍小売チェーンで加速しており、リアルタイム監視と自然冷媒オプションを備えた統合HVACプラットフォームが仕様として採用されています。一方、アジアのメーカーは関税と為替リスクを回避するために現地生産を拡大しており、競争を強化し納期を短縮しています。

主要レポートのポイント

- 設置タイプ別では、レトロフィットプロジェクトが2024年の南米商業用HVACエキップメント市場シェアの61.83%を占め、新築工事は2030年までCAGR 8.01%で成長すると予測されています。

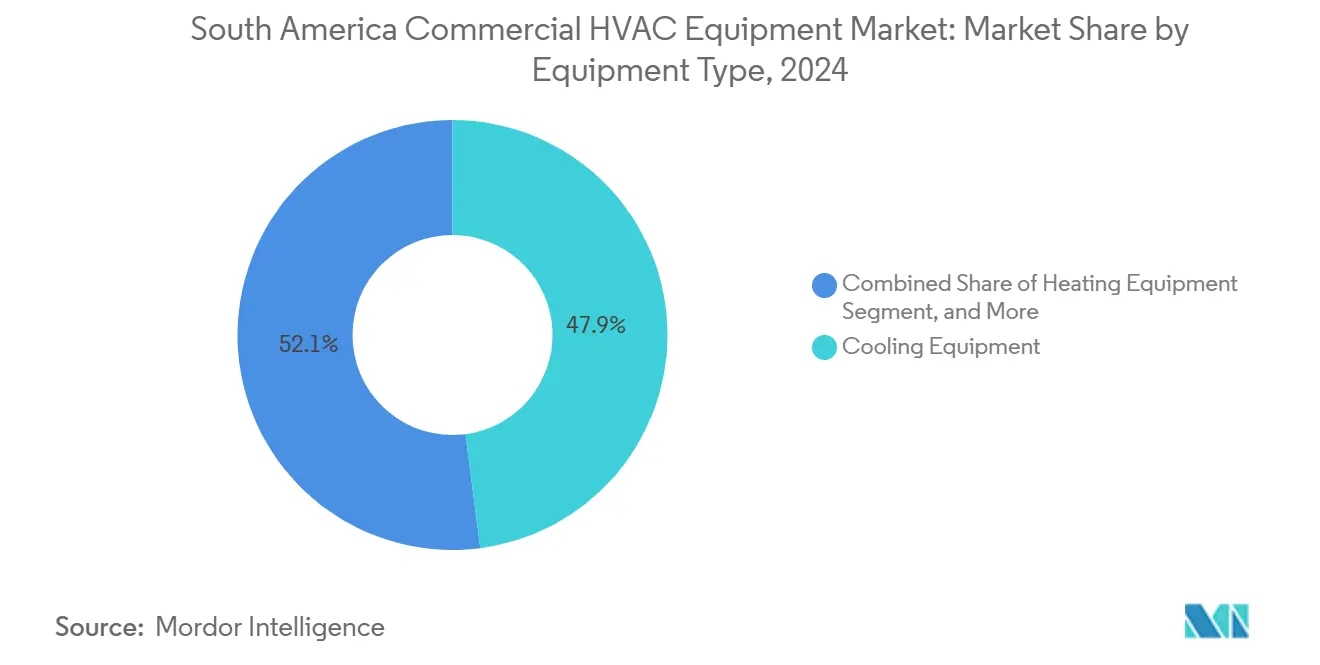

- エキップメントタイプ別では、冷却システムが2024年の南米商業用HVACエキップメント市場において47.94%の収益シェアを占め、統合HVACプラットフォームは2025年から2030年にかけてCAGR 7.89%で拡大する見込みです。

- 容量帯別では、51~200kWユニットが2024年の南米商業用HVACエキップメント市場規模の38.63%を占めましたが、クイックサービスレストランの拡大に牽引され、20kW未満のユニットがCAGR 7.33%で成長しています。

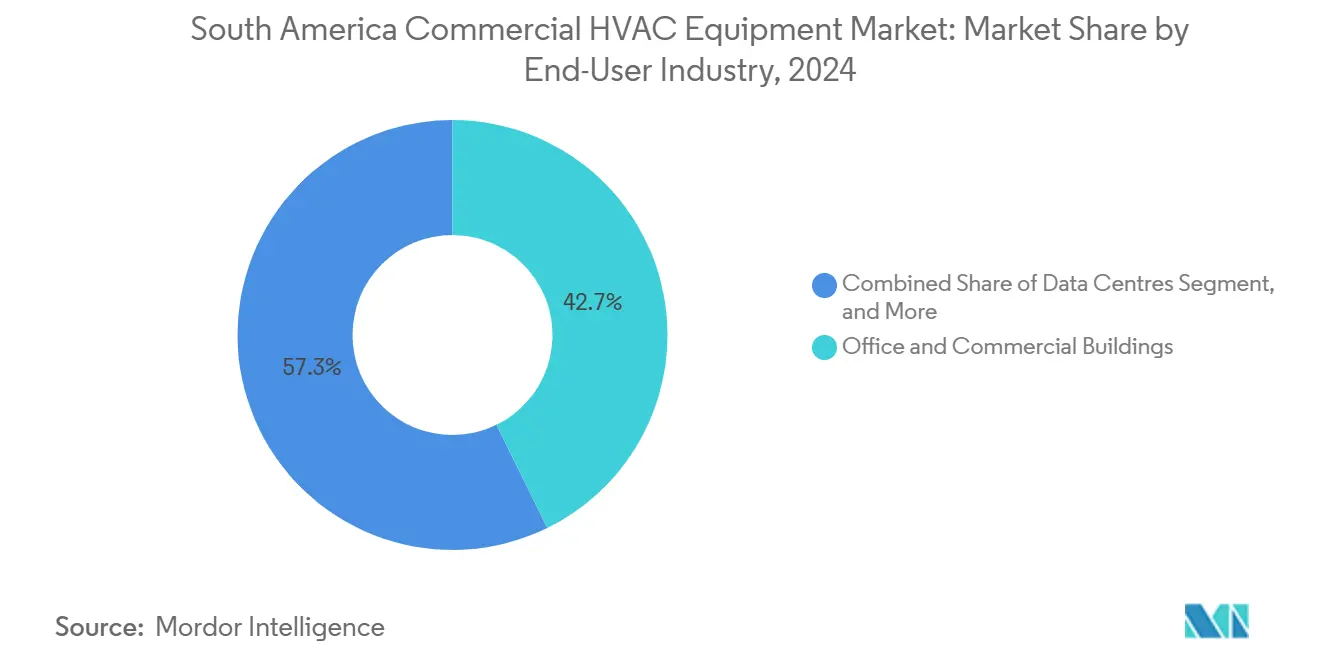

- エンドユーザー別では、オフィス・商業ビルが2024年の南米商業用HVACエキップメント市場需要の42.74%を占め、データセンターは2030年までCAGR 7.66%を記録する見込みです。

南米商業用HVACエキップメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化に連動した商業建設ブーム | +1.2% | ブラジル、アルゼンチン、チリ、コロンビア | 中期(2~4年) |

| 必須エネルギー効率基準およびラベリング制度 | +1.0% | ブラジル、アルゼンチン、チリ、コロンビア | 長期(4年以上) |

| コールドチェーンおよびクイックサービス小売フォーマットの拡大 | +0.9% | 地域の都市部および地方都市 | 短期(2年以内) |

| 高SEERシステム向けグリーンファイナンスの利用可能性の向上 | +0.8% | コロンビア、ブラジル、チリ | 中期(2~4年) |

| ハイパースケールデータセンター建設の急増 | +1.5% | ブラジル、コロンビア、チリ | 短期(2年以内) |

| 企業のネットゼロ冷媒コミットメント | +0.7% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化に連動した商業建設ブーム

ブラジルの建設業は2024年に2.3%拡大し、パンデミック後の回復がリオグランデドスル州の洪水後のインフラ再建と相まって、新規プロジェクトに約200億米ドルが投入されました。[1]ブラジル政府、「洪水後の緊急復興資金」、gov.brサンパウロとサンティアゴはクラスAオフィスおよびライフサイエンス研究所の主要ハブとして台頭しており、いずれもビルオートメーションインターフェースを備えたマルチゾーンHVACを必要としています。フォルクスワーゲンのコルドバ商用車工場への5,000万米ドルの改修投資は、マクロ的な不安定さにもかかわらずアルゼンチンにおける選択的な産業支出を示しています。コロンビアの80%超という高い都市化率は、ボゴタ、メデジン、カリにおけるオフィス、小売、医療施設の開発を促進しており、入居許可はエネルギー性能証明書への依存度を高めています。チリの2024年ミネルギーラベルはスイスのパッシブハウス基準を耐震要件に適合させており、熱回収換気と低地球温暖化係数チラーを統合した建物を優遇しています。

必須エネルギー効率基準および建物ラベリング制度

チリのNCh 3308(2024年5月発行)は換気最低基準をASHRAE 62.1に合わせ、定風量システムから需要制御換気への切り替えを加速させています。コロンビアのRETSIT決議40773(2024年12月30日施行)は50kWを超えるHVACレトロフィットに対してエネルギー監査を義務付け、国のネットゼロビルディングロードマップと整合しています。アルゼンチンの決議438/2024は商業用スプリットおよびルーフトップ機器に対して効率ラベルを義務付け、不適合出荷には罰則が科されます。[2]アルゼンチン政府、「PAIS税規制」、argentina.gob.arブラジルの任意制度であるPROCEL Edificaラベルは2026年までに公共建築物に対して義務化される見込みで、Aランクプロジェクト向けのBNDES優遇融資が解放されます。IEAは南米諸国の3分の1のみがHVAC最低性能基準を施行していると指摘しており、多国籍企業はLEEDまたはEDGEの社内方針をデフォルトとして採用しています。

コールドチェーンおよびクイックサービス小売フォーマットの拡大

エマージェント・コールド南米は400万m³を超える60以上の温度管理倉庫を運営しており、200kW超の産業用チラーの調達を促進しています。アルコス・ドラドスは2025年に90~100店舗の新規マクドナルドレストランを開業する予定で、各店舗にはキッチン排気と客席の快適性のために10~15kWのパッケージユニットが設置されます。ABRAVAのデータによると、ブラジルのスプリットエアコン生産台数は2024年7月に前年比71.3%増加し、軽商業需要の堅調さを示しています。チリとコロンビアの食料品店は電力料金の上昇に備えて低地球温暖化係数冷媒を選択しており、コロンビアの商業用電力料金は2024年に12%上昇し、レトロフィットの回収期間を強化しています。

高SEERシステム向けグリーンファイナンスの利用可能性の向上

バンコロンビアは2024年に5億米ドルのグリーンボンドを発行し、SEERが14を超えるプロジェクトに対して商業用住宅ローンの最大2ポイント割引を提供しています。ブラジルのBNDESはPROCEL Edifica Aランクの改修に対してエキップメント費用の80%を負担し、IDBの34億米ドルのECOインベスト・ファシリティは輸入高効率チラーの為替リスクをヘッジします。IFCのクーラー・ファイナンス・イニシアチブは2050年までの年間持続可能冷却需要を6,000億米ドルと試算しており、南米はそのパイプラインの約15%を吸収します。チリの2024年グリーン住宅ローンの枠組みにより、借り手はエネルギー節約を資本化でき、ローン対価値比率を低下させ、可変冷媒流量システムの普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 為替変動とマクロ経済の不確実性 | -0.9% | アルゼンチン、ブラジル、地域全体の外国為替 | 短期(2年以内) |

| インフォーマルセクター代替品に対する高い初期設備投資 | -0.6% | ブラジル、アルゼンチン、コロンビア、チリ | 中期(2~4年) |

| 主要部品に対する輸入関税と物流のボトルネック | -0.7% | アルゼンチン、ブラジル、地域全体の港湾 | 短期(2年以内) |

| HVAC-R認定技術者の不足 | -0.5% | ブラジル、アルゼンチン、チリ、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

為替変動とマクロ経済の不確実性

アルゼンチンの17.5%のPAIS輸入税とBOPREAL外国為替規制により、コンプレッサーの輸入コストが10~15%上昇しています。ブラジルの中央銀行は2024年を通じてSELICを15%に維持し、GDP成長率が2.1%に鈍化する中で開発業者のキャッシュフローを圧迫しました。同国は2024年に48件の貿易救済措置を申請し、中国から調達するインバーターコンプレッサーのコストを引き上げました。MERCOSURの新たな45%現地調達価値ルールにより、組立業者は地域内調達を行うか、最大20%の完全関税を支払うことを余儀なくされています。

先進システム向けHVAC-R認定技術者の不足

IEAはHVAC職種を最も採用困難な職種として挙げており、南米企業はデジタルおよび冷凍技術スキルの62%不足を指摘しています。世界銀行の調査では、アルゼンチン企業の83%、ブラジル企業の74%が熟練技術者の採用に苦労していることが示されています。[3]世界銀行、「ラテンアメリカ技術スキル調査2024年」、worldbank.org ブラジルには依然として商業ビルの試運転に関する拘束力のある基準がなく、設置性能の検証が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エキップメントタイプ別:統合システムが普及を拡大

冷却エキップメントは2024年に47.94%の収益シェアを獲得し、熱帯緯度における夏季のピーク需要に支えられました。統合プラットフォームは、開発業者がクラスAタワーおよびデータホール向けに可変冷媒流量およびBMS対応チラーを仕様として採用するにつれ、2030年までに7.89%成長する見込みです。暖房は南部コーンの微気候に集中したニッチ分野にとどまっており、廃熱を回収するハイブリッドVRFソリューションが足場を築きつつあります。換気需要はチリのNCh 3308によって強化されており、同規制は外気交換の最低基準を義務付けています。

Samsung Electronicsによる16億2,000万米ドルのFläktGroup買収(2025年完了)は欧州の換気技術をそのポートフォリオに加え、統合エンティティが南米全域のハイパースケールデータセンターおよび製薬クリーンルームにサービスを提供できる体制を整えています。Johnson Controlsが2024年7月に81億米ドルでボッシュに住宅・軽商業HVAC事業を売却したことは、統合ビル管理システムおよび産業用制御への戦略的転換を示しており、

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

容量定格別:20kW未満が加速

51~200kWのユニットは2024年に38.63%のシェアを保持し、南米商業用HVACエキップメント市場全体でスーパーマーケットおよび中層オフィスにサービスを提供しました。20kW未満のシステムはCAGR 7.33%で最も急成長しているニッチ分野であり、ファストフードチェーンおよび小型フォーマット小売に牽引されています。200kW超のチラーはデータセンターおよびコールドストレージインフラの基盤となっており、ダイキンとLGが地域生産を拡大しています。

Carrier Globalは2024年第4四半期の決算において、コンプレッサーおよび熱交換器の再設計を反映し、2025年にR-454Bユニットの価格が10~15%上昇する見込みであると開示しており、価格感応度が最も高い20キロワット未満のセグメントでの普及が一時的に鈍化する可能性があります。ダイキン工業のメキシコ・ティファナにある1億2,100万米ドルの施設は2025年6月に生産開始予定で、人工知能ワークロードを展開するハイパースケーラー向けに主に100~200キロワット帯のデータセンター向け精密HVACエキップメントを製造します。

エンドユーザー産業別:データセンターが従来セグメントを上回る成長

オフィス・商業ビルは2024年に42.74%の需要を占めましたが、ハイパースケーラーがAIワークロードを追求するにつれ、データセンターは2030年まで年率7.66%で拡大します。ホスピタリティ、医療、教育セグメントは効率性と感染制御のためにVRFおよびチルドビームソリューションを採用しています。

大学や専門学校を含む教育機関は小規模ながら成長するセグメントを形成しており、ブラジルのSENAI訓練センターネットワークは見習い生にエネルギー効率のベストプラクティスを示すためにHVACシステムを改修しています。小売・スーパーマーケットは2024年に大きなシェアを獲得し、主要チェーンはモントリオール議定書のキガリ改正に準拠するために低地球温暖化係数冷媒システムへの改修を進めています。2024年に承認されたブラジルのHPMPステージ3は、スーパーマーケットおよびコールドストレージ倉庫のチラーレトロフィット向けの専用資金を含め、2030年までにHCFC消費量を100%削減するために3,650万米ドルを配分しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

設置タイプ別:新築が勢いを増す

レトロフィットは2024年に61.83%の収益シェアを占め、南米商業用HVACエキップメント市場全体でコンプライアンスサイクルとネットゼロ誓約に牽引されました。しかし新築プロジェクトは、当初から高SEERエキップメントを統合するデータセンターキャンパスや多国籍小売展開の波の中でCAGR 8.01%で前進します。

2024年10月に開始されたチリのミネルギー認証は、スイスのパッシブハウス基準を現地の耐震・気候条件に適合させ、熱回収換気と高効率チラーを採用する新築オフィスタワーおよび小売センター向けのプレミアム層を創出しています。アルゼンチンの建設活動は為替変動により依然として制約されていますが、フォルクスワーゲンのコルドバ商用車工場への5,000万米ドルの投資などの選択的な産業拡張は、新規製造施設における精密空調制御への需要を示しています。

地域分析

ブラジルは南米商業用HVACエキップメント市場をリードしており、87%の都市化率と2023年のエアコン出荷台数38%増に牽引されています。PROCEL Edificaは2026年までに連邦建築物に対して義務化される予定で、BNDESグリーンクレジットラインで資金調達されるレトロフィットブームを生み出します。アジアのOEMは現地工場への投資を倍増させており、ミデアの1億2,000万米ドルのポウソアレグレ工場とLGの3億米ドルのパラナ州施設がサプライチェーンを短縮し為替リスクを緩和しています。

アルゼンチンはHVACコストを引き上げるPAIS輸入税とBOPREAL外国為替障壁に苦しんでいますが、効率ラベルが商業用スプリットおよびルーフトップ機器をカバーするようになり、オーナーが適合エキップメントを選択するよう促しています。チリのミネルギーおよびNCh 3308基準は換気と熱回収の水準を引き上げ、グリーン住宅ローンのインセンティブが資金調達コストを低下させています。コロンビアは80%超の都市化率とRETSITエネルギー監査の厳格な規則を組み合わせ、レトロフィットと新築の両方を高効率システムへと誘導しています。南米の残りの地域、ペルー、エクアドル、ウルグアイ、パラグアイは施行面で遅れていますが、機関投資家を誘致するために国際的なグリーンビルディングラベルを採用しています。

ペルー、エクアドル、ウルグアイ、パラグアイを含む南米のその他の地域は小規模ながら成長するセグメントを形成しており、都市化と可処分所得の上昇が首都における商業用HVACエキップメントの需要を牽引しています。国際エネルギー機関の2024年南米エネルギー投資レポートは、地域内の3分の1未満の国しか最低エネルギー性能基準を施行していないと指摘しており、多国籍開発業者が機関投資家テナントを誘致するためにLEEDまたはEDGE認証を自発的に採用することで規制上の空白を埋めています。

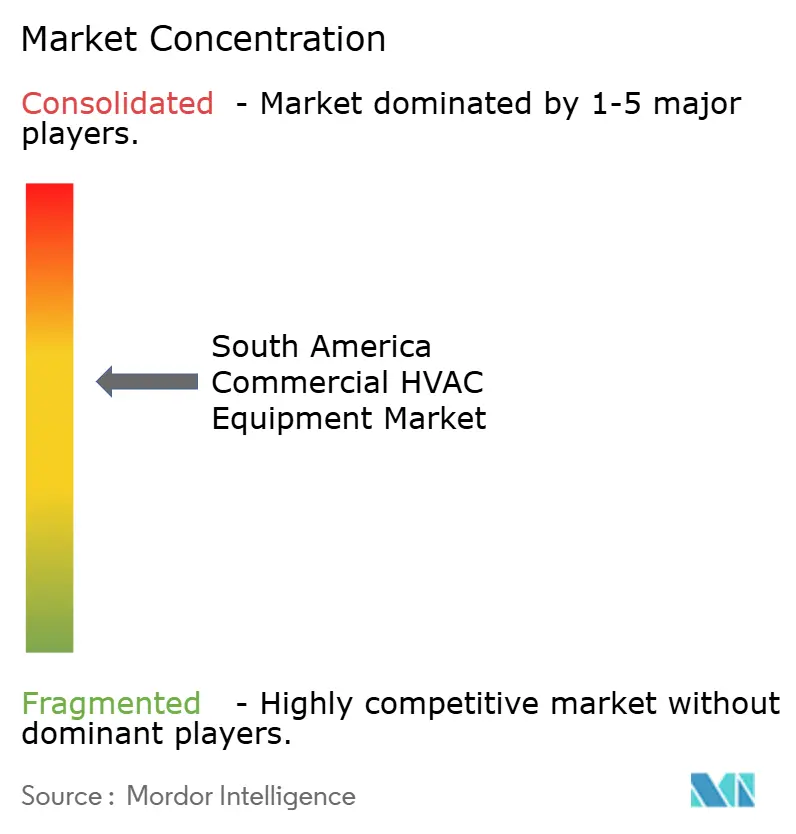

競争環境

南米商業用HVACエキップメント市場は中程度の断片化を特徴としています。Carrier Global、Trane Technologies、Johnson Controls、ダイキン工業は、関税を回避するために現地生産を強化するミデア、LG、サムスン、グリーとの激しい競争に直面しています。ミデアが宣言した19億5,000万米ドルの研究開発投資は、近い将来の売上高40億米ドルと2027年までの南米売上高20%増を目標としています。サムスンによる16億2,000万米ドルのFläktGroup買収は欧州の換気技術をそのポートフォリオに組み込み、VRFおよび低地球温暖化係数ラインに注力するレノックスとの合弁事業を補完しています。

Johnson Controlsの軽商業HVAC市場からの81億米ドルの撤退は、アジアのサプライヤーが埋めようとしている中容量の空白を生み出しています。データセンター向け精密冷却は有望なニッチ分野として台頭しており、Carrierはこの垂直市場が2025年までに地域収益の15%超を占めると予測しています。ハイセンスとハイアールはRefriAméricas 2024において51~200kW帯向けのモジュール式チラーおよび住宅用VRFキットを展示しました。AHRIの地域的なプレゼンスの拡大は基準と認証の採用を加速させ、多国籍企業の複数国コンプライアンスを円滑化する可能性があります。

ホワイトスペースの機会としては、ハイパースケールデータセンター向け精密HVACが挙げられます。Carrier Globalはデータセンターが現在商業用HVAC収益の10%超を占め、人工知能ワークロードが従来のコンピューティングに比べてラックあたり30~40%多くの熱を発生させることにより、2025年には約15%に達すると予測されると報告しています。

南米商業用HVACエキップメント産業リーダー

Midea Group Co., Ltd.

Trane Technologies plc

Johnson Controls International plc

Carrier Global Corporation

Rheem Manufacturing Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ダイキン工業がティファナの1億2,100万米ドルの工場で製造を開始し、南米全域のハイパースケールデータセンターに100~200kWの精密HVACシステムを出荷

- 2025年2月:Carrier Globalが商業用R-454Bユニットの大規模生産を開始し、2025年中に出荷ミックスの80%を目標とし、再設計コストを賄うために10~15%の価格調整を実施

- 2025年1月:Carrier Globalが142億米ドルのフィースマン・クライメート・ソリューションズ買収を完了し、地域向けのヒートポンプおよび統合HVACの提供を拡充

- 2025年1月:Samsung Electronicsが16億2,000万米ドルのFläktGroup買収を完了し、欧州の換気およびデータセンター冷却ポートフォリオをラテンアメリカのラインナップに統合

南米商業用HVACエキップメント市場レポートの範囲

南米商業用HVACエキップメント市場レポートは、エキップメントタイプ(暖房エキップメント、冷却エキップメント、換気エキップメント、統合HVACシステム)、容量定格(20kW未満、21~50kW、51~200kW、200kW超)、エンドユーザー産業(ホスピタリティ・レジャー、オフィス・商業ビル、医療施設、データセンター、教育機関、小売・スーパーマーケット)、設置タイプ(新築、レトロフィット)、地域(ブラジル、アルゼンチン、チリ、コロンビア、南米その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 暖房エキップメント |

| 冷却エキップメント |

| 換気エキップメント |

| 統合HVACシステム |

| 20kW未満 |

| 21~50kW |

| 51~200kW |

| 200kW超 |

| ホスピタリティ・レジャー |

| オフィス・商業ビル |

| 医療施設 |

| データセンター |

| 教育機関 |

| 小売・スーパーマーケット |

| 新築 |

| レトロフィット |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| 南米その他 |

| エキップメントタイプ別 | 暖房エキップメント |

| 冷却エキップメント | |

| 換気エキップメント | |

| 統合HVACシステム | |

| 容量定格別 | 20kW未満 |

| 21~50kW | |

| 51~200kW | |

| 200kW超 | |

| エンドユーザー産業別 | ホスピタリティ・レジャー |

| オフィス・商業ビル | |

| 医療施設 | |

| データセンター | |

| 教育機関 | |

| 小売・スーパーマーケット | |

| 設置タイプ別 | 新築 |

| レトロフィット | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 |

レポートで回答される主要な質問

南米商業用HVACエキップメント市場の現在の価値は?

市場は2025年に22億米ドルと評価されています。

需要はどのくらいの速度で成長すると予測されていますか?

収益は2030年までに30億6,000万米ドルに増加すると予測されており、CAGR 6.8%を反映しています。

どのエキップメントタイプが収益をリードしていますか?

冷却システムが2024年の売上高の47.94%を占めました。

どの容量帯が最も急速に拡大していますか?

20kW未満のユニットは2030年まで年率7.33%で成長すると予測されています。

データセンターがHVACサプライヤーにとって重要な理由は何ですか?

ハイパースケールキャンパスは精密冷却を必要とし、CAGR 7.66%を記録してHVAC収益源を押し上げると予測されています。

最終更新日: