南アフリカ呼吸器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

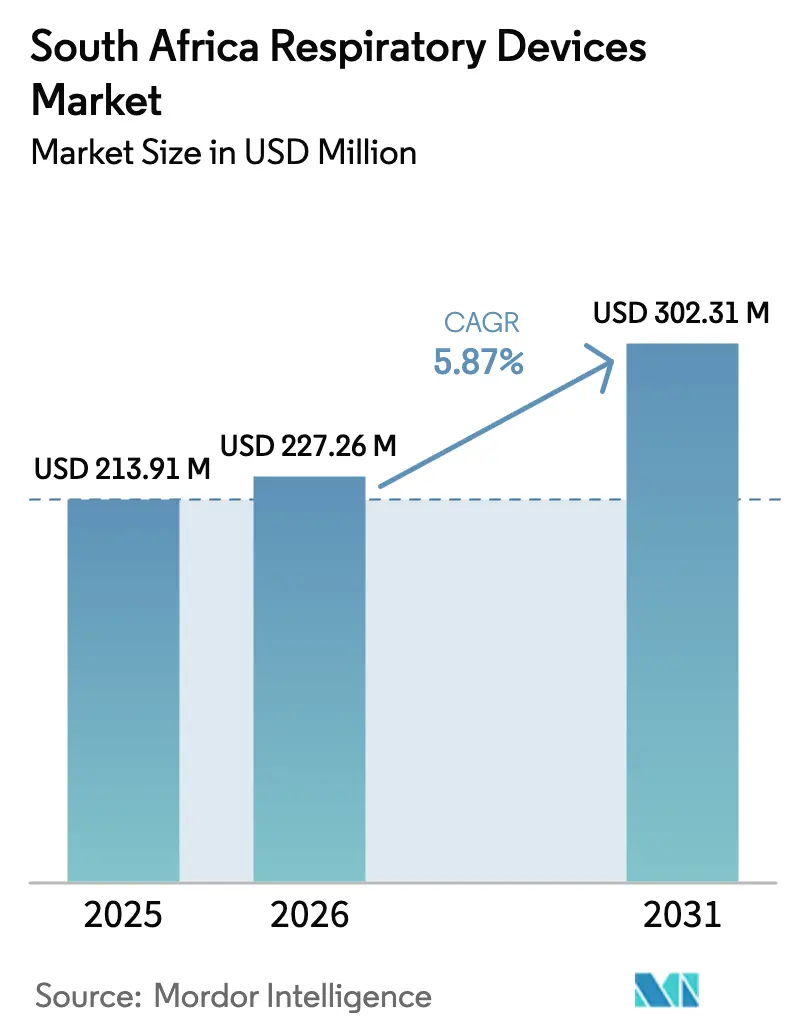

| 基準年の市場規模 (2025) | 213.91 百万米ドル |

| 市場規模 (2026) | 227.26 百万米ドル |

| 市場規模 (2031) | 302.31 百万米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

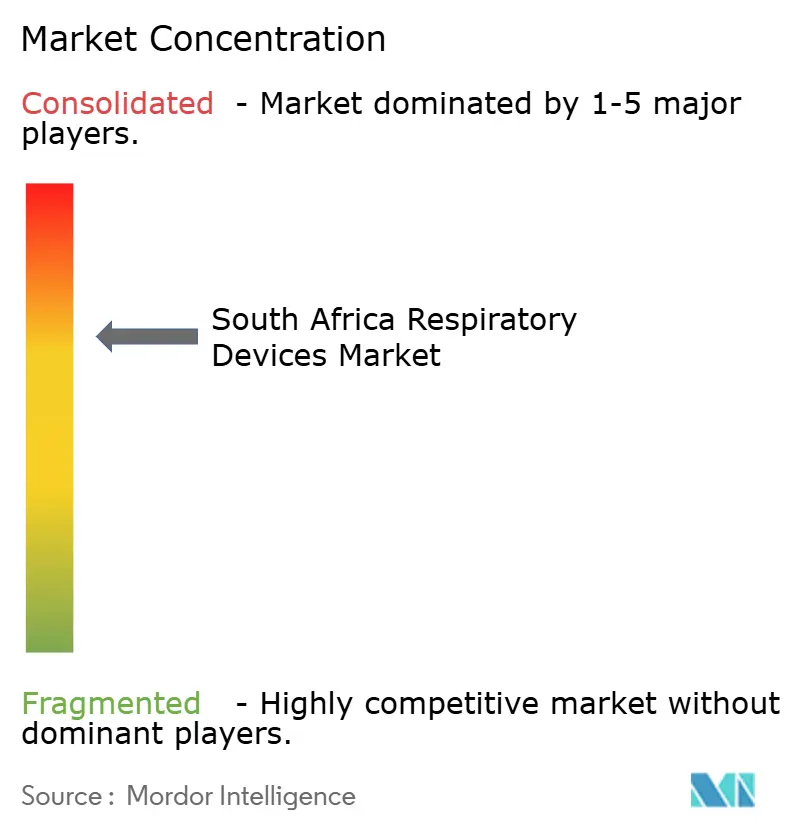

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ呼吸器デバイス市場分析

南アフリカ呼吸器デバイス市場規模は、2025年の2億1,391万米ドル、2026年の2億2,726万米ドルから2031年までに3億231万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.87%を記録する見込みです。

慢性疾患有病率の加速、在宅ケアユーザー基盤の拡大、義務付けられた感染管理プロトコルが成長の中核的な物語を形成しています。病院はCOVID-19パンデミックを契機に老朽化した集中治療用人工呼吸器を更新し、民間の睡眠クリニックはアドヒアランスデータをクラウドベースのダッシュボードにアップロードする接続型陽圧気道圧(PAP)システムへとアップグレードしました。同時に、施設が衛生基準を強化するにつれ、単回使用マスクおよび呼吸回路への需要が急増し、ディスポーザブルが成長勢いにおいて資本設備を上回りました。輸入依存度が90%を超えているため、調達コストはランド安に対して脆弱ですが、新たな国内組立インセンティブが今後5年間で輸入コストを15%~25%削減することを目指しています。電力供給の不安定さは、継続的な商用電源を必要とするデバイスに構造的な追加コストをもたらしており、オフグリッド対応を設計したバッテリー搭載型濃縮器および人工呼吸器の採用を促進しています。

主要レポートのポイント

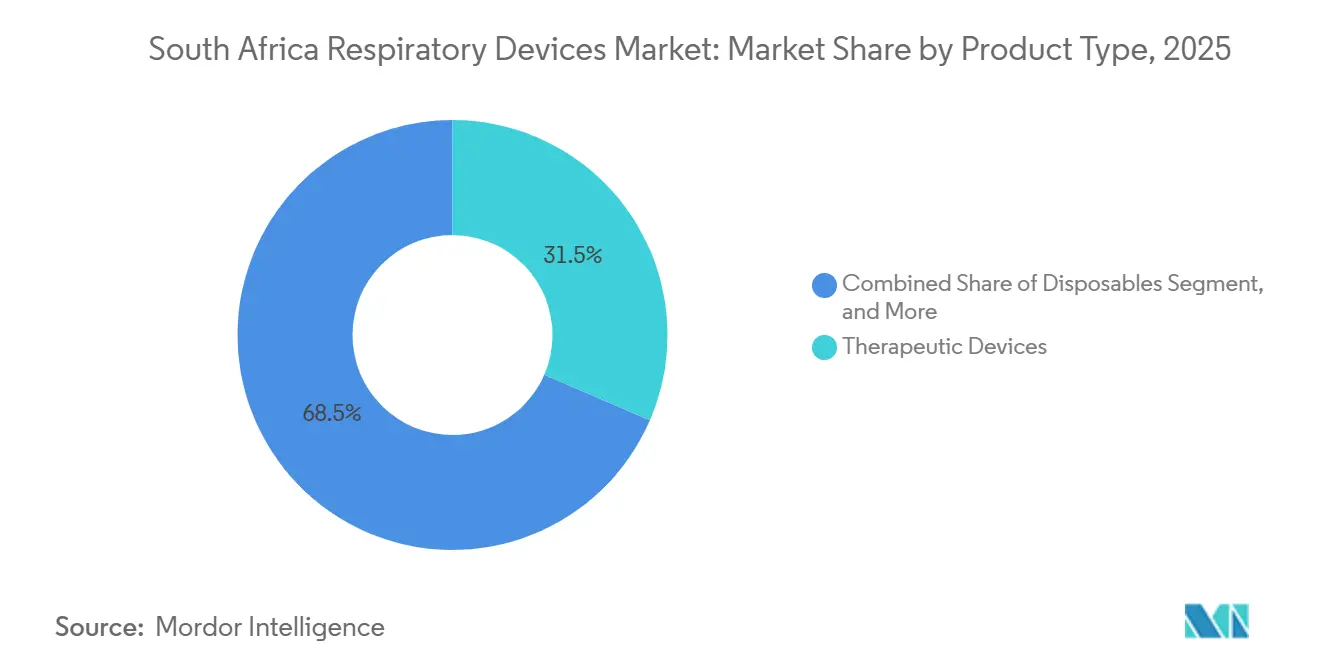

- 製品タイプ別では、治療用デバイスが2025年に46.31%の収益シェアでトップとなり、ディスポーザブルは2031年までに8.72%のCAGRで拡大する見込みです。

- 用途別では、COPDが2025年の南アフリカ呼吸器デバイス市場シェアの39.73%を占め、睡眠時無呼吸症は2031年までに9.29%のCAGRで最も速い成長を記録すると予測されています。

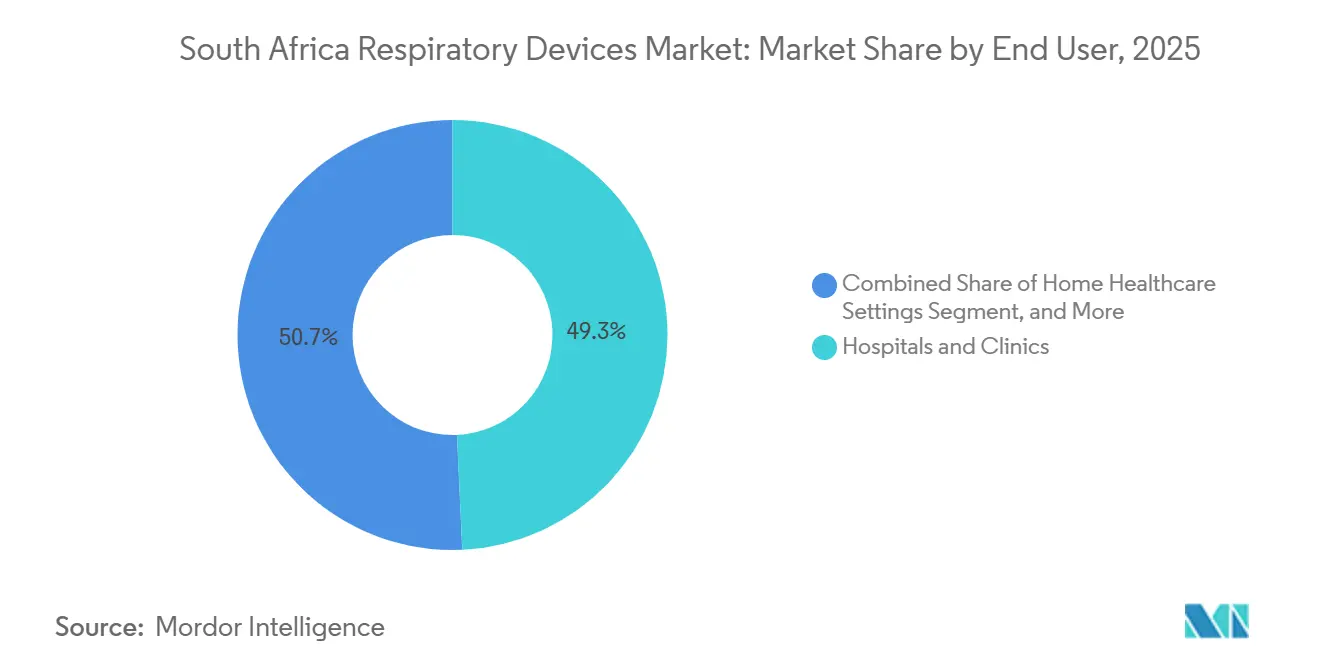

- エンドユーザー別では、病院・クリニックが2025年の需要の49.28%を占め、在宅医療施設は2031年までに7.64%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ呼吸器デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPD、喘息、結核および睡眠時無呼吸症の有病率上昇 | +1.3% | ハウテン州、西ケープ州、クワズール・ナタール州に集中した全国規模 | 長期(4年以上) |

| 在宅ケアおよびポータブルデバイスの採用増加 | +1.1% | 全国規模、都市圏(ヨハネスブルグ、ケープタウン、ダーバン)で加速 | 中期(2~4年) |

| 技術的進歩:AI対応および接続型デバイス | +0.9% | ハウテン州および西ケープ州の民間セクター、公共セクターでの段階的普及 | 中期(2~4年) |

| 民間セクターの医療支出の拡大 | +0.8% | ハウテン州、西ケープ州、クワズール・ナタール州、フリーステート州への波及 | 長期(4年以上) |

| 遠隔呼吸器ケアおよびリモートモニタリングサービスの成長 | +0.7% | 全国規模、民間医療保険での早期採用 | 短期(2年以内) |

| 重要デバイスの国内製造インセンティブ | +0.5% | ハウテン州および西ケープ州の工業地帯、東ケープ州への潜在的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COPD、喘息、結核および睡眠時無呼吸症の有病率上昇

結核の届出件数は2015年の45万件から2022年には約23万件に減少しましたが、薬剤耐性株がコミュニティクリニックにおけるポータブルネブライザーの需要を維持しています。睡眠時無呼吸症は農村部の高齢者の29.3%に影響を与えていますが、都市部では依然として診断不足であり、PAP療法の拡大に向けた相当な潜在需要が残っています。[1]F. Xavier Gómez-Olivéら、「南アフリカ農村部における睡眠時無呼吸症の有病率」、BMC公衆衛生、bmcpublichealth.biomedcentral.com バイオマス燃料への曝露および結核後の気道損傷がCOPDリスクを高め、インフォーマル居住区全体での酸素濃縮器レンタルを促進しています。都市部の小児喘息の有病率は最大20%に達しており、一次医療インフラの拡充に伴いピークフローメーターおよび吸入器への継続的な需要を示しています。人口の高齢化と工業地帯における大気質の悪化により、これらの疾患は2031年まで主要な需要の柱であり続けることが確実です。

在宅ケアおよびポータブルデバイスの採用増加

国民健康保険(NHI)法は分散型ケアを優先し、モビリティ向上と計画停電への対応力強化のために3kg未満のポータブル濃縮器の使用を促進しています。[2]南アフリカ政府、「国民健康保険法2024年」、gov.za 民間医療保険は在宅PAP療法を施設ベースの滴定より最大50%低い料金で償還し、フォローアップ受診を最小化する自動調整デバイスの処方をクリニックに促しています。看護サービスとバンドルされたネブライザーレンタルは、主要病院グループでの再入院を約20%削減しました。在宅ケア患者の30%~40%が報告する頻繁な停電により、バッテリーバックアップが必須仕様となっています。使いやすいインターフェースと6ヶ月ごとのフィルター交換間隔は、多世代世帯の介護者に対応しています。

技術的進歩:AI対応および接続型デバイス

ResMedのAirSense 11は機械学習アルゴリズムを活用して圧力供給を調整し、歴史的な30%を下回る早期治療離脱率の低下をもたらしています。[3]ResMed Inc.、「2025年年次報告書」、investor.resmed.com PhilipsのDreamStation 2は夜間使用状況をクラウドダッシュボードに送信し、アドヒアランスが償還の4時間閾値を下回った際に臨床医が介入できるよう支援しています。Fisher & PaykelのOptiflowはリアルタイムセンサーデータに基づいて湿度を調整し、ステップダウンユニットでの患者耐容性を向上させています。Bluetooth対応スパイロメーターは肺機能データを電子記録に自動アップロードしますが、Wi-Fiカバレッジの不足により公共セクターでの採用は遅れています。南アフリカ麻酔科学会は、臨床医のデジタルリテラシーの格差を埋めるためのトレーニングモジュールを提供しています。

遠隔呼吸器ケアおよびリモートモニタリングサービスの成長

セルラーチップ搭載のパルスオキシメーターは、酸素飽和度が88%を下回った際に臨床医に警告を発し、COPD患者の救急受診を回避します。医療保険は遠隔モニタリングを対面診療の60%~70%の料金で償還し、肺専門医に実行可能な収益源を提供しています。西ケープ州では結核ケアに接続型ネブライザーを使用するパイロットプログラムにより、治療完了率が15%向上しました。2025年遠隔医療フレームワークはデバイスの相互運用性のためにHL7 FHIR準拠を義務付けていますが、東ケープ州およびリンポポ州の一部では4Gカバレッジが60%未満であり、リアルタイムデータフローを妨げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進デバイスの高い初期費用および輸入依存 | -0.6% | 全国規模、全州の公共セクターおよび農村施設で深刻 | 長期(4年以上) |

| SAHPRAの厳格な規制承認および入札遅延 | -0.4% | 公共・民間セクター双方の調達スケジュールに影響する全国規模 | 中期(2~4年) |

| 訓練を受けた呼吸療法士の不足 | -0.3% | 全国規模、東ケープ州、リンポポ州、ノーザンケープ州、ムプマランガ州で深刻 | 長期(4年以上) |

| デバイス稼働時間に影響する電力供給の不安定さ | -0.4% | 全国規模、ピーク需要時のハウテン州、クワズール・ナタール州、東ケープ州で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進デバイスの高い初期費用および輸入依存

呼吸器デバイスの90%以上が輸入品であり、輸入価格は通貨変動および関税に対して脆弱です。工場出荷価格が2万5,000米ドル~3万5,000米ドルのICU人工呼吸器は、税金および物流費を加えると5万米ドルに達します。世帯収入の中央値の制約により、多くの睡眠時無呼吸症患者はPAPユニットを月額800~1,200ランドでレンタルせざるを得ません。2024年医療機器国産化戦略は人工呼吸器および濃縮器の組立を促進するための税額控除を提供していますが、国内製造ユニットの規制経路が不明確なため普及は依然として遅れています。年平均8%~12%のランド安がさらに交換サイクルを7年に延ばし、中古輸入品への需要を高めています。

デバイス稼働時間に影響する電力供給の不安定さ

2023年の計画停電は6,342時間に達し、施設はディーゼル発電機およびUPSシステムの購入を余儀なくされ、デバイスの総コストが最大20%増加しました。在宅COPD患者は4時間の停電中に濃縮器が治療途中で停止するため、低酸素血症イベントのリスクにさらされています。バッテリー搭載型ポータブル濃縮器はコストが20%~30%高いものの、患者が途切れないケアを求めるため年間12%~15%の販売成長を記録しました。バックアップ電源を持たない農村部の公立病院は停電時にしばしば手動バッグバルブ換気に頼り、介護者の疲労と合併症リスクを高めています。エスコムは2027年までに停電を1,000時間未満に削減することを約束していますが、資金調達および実行リスクは依然として高い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:感染管理義務がディスポーザブルを押し上げる

南アフリカ呼吸器デバイス市場におけるディスポーザブルの市場規模は他のどのカテゴリーよりも速く成長しており、単回使用マスクおよび呼吸回路が改訂された病院プロトコルで義務化されるにつれ、2031年までに8.72%のCAGRで拡大しています。治療用デバイスは2025年に46.31%の収益シェアを維持しており、主にパンデミック期のアップグレードにおける人工呼吸器およびPAPユニットの設置によって牽引されています。Carescape R860やEvita V800などの人工呼吸器は、気圧外傷リスクを低下させる肺保護モードによりICU予算をリードしています。AirSense 11およびDreamStation 2を先頭とするCPAPシステムは、診断ラボが生産量を倍増させるにつれ治療用収益の約3分の1を占めています。バッテリー駆動型ポータブル濃縮器は2025年の新規在宅療法導入の40%を獲得し、計画停電の中でのモビリティに対する消費者の嗜好を裏付けています。

民間の肺専門医はハンドヘルドスパイロメーターに投資し、診断から治療開始までの期間を4週間から当日開始へと短縮しています。Bluetooth対応アドヒアランスログを持つスマート吸入器はSAHPRAの認可待ちであり、喘息専門医の間で潜在需要を生み出しています。エントリーレベルのネブライザーの国内組立により価格を20%削減できる可能性があり、国内企業を地域コンテンツを優遇する公共入札に向けて位置付けています。全体として、感染管理規則の強化と国内製造への推進により、ディスポーザブルおよび基本的な治療用デバイスは市場平均を上回る成長が見込まれます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:睡眠時無呼吸症がCOPDを上回る急成長

COPDは2025年の収益の39.73%を占め、慢性酸素療法および噴霧気管支拡張薬によって牽引されています。しかし、認知度と雇用主によるスクリーニングプログラムの普及に伴い、睡眠時無呼吸症の収益は9.29%のCAGRで上昇しています。診断用ポリソムノグラフィーラボは全国で50施設未満と依然として不足しており、在宅睡眠検査キットを承認する支払者が需要の移行を促進しています。在宅検査のコストは2,500~4,000ランドであるのに対し、施設内検査は8,000~12,000ランドであり、中間所得層の需要を解放しています。

喘息は都市部の小児の最大20%に影響を与え、一次医療クリニックでの吸入器およびネブライザーの大幅な回転をもたらしています。結核は依然としてエアロゾル抗生物質ネブライザーへの専門的需要を支えており、OmronとDrive DeVilbissがコミュニティベースのプログラム向けの清掃のしやすさで競争しています。嚢胞性線維症などの小規模セグメントはSAHPRAの第21条経路を通じてデバイスを入手しており、高価値・低量のダイナミクスを反映しています。NHI必須給付パッケージへの慢性呼吸器ケアの組み込みにより、2028年までに5万~7万人の新規デバイスユーザーが追加される可能性があります。

エンドユーザー別:NHIの下で在宅医療が加速

病院・クリニックは2025年収益の49.28%を生み出しましたが、償還モデルがコミュニティケアへとシフトするにつれ、在宅医療支出は7.64%のCAGRで上昇しています。医療保険は現在、在宅看護機関と人頭払いベースで契約し、患者一人当たりのコストを最大40%削減しています。ハウテン州と西ケープ州は、密な看護ネットワークと高い保険カバレッジにより、在宅導入の60%~65%を占めています。

外来手術センターは処置的鎮静をサポートするために高流量鼻腔酸素システムを活用し、高度加湿プラットフォームの小規模ながら成長する市場を創出しています。鉱業の産業保健クリニックは義務付けられた肺機能監視のためにスパイロメーターを使用し、診断デバイスの定期的なニッチ市場を確立しています。長期ケアおよびリハビリテーションセンターは、需要全体の10%未満を占めますが、停電に備えてバッテリー対応デバイスを求めています。全体として、ポータブルデバイスのイノベーションと遠隔医療の統合により、在宅チャネルは2031年まで最もダイナミックな成長ポケットとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

規制環境

南アフリカにおける呼吸器デバイスは、1965年医薬品及び関連物質法(Act 101 of 1965)に基づき、南アフリカ保健製品規制局(SAHPRA)によって規制されている。SAHPRAはリスクベースの医療機器分類フレームワーク(クラスAからクラスD)を適用しており、これが人工呼吸器やPAPシステムなどの高リスク製品におけるエビデンス要件、適合性評価の深度、市場投入までの時間を左右している。境界事例となる医薬品・医療機器複合製品については、SAHPRAは指定原則を用いて主たる監督経路を決定しており、これは医薬品と機器の両分野にまたがる吸入療法や共同包装型呼吸器治療に関連する。

価格設定と市場アクセスに関しては、2025年の政策動向として、医療分野における関税決定のための暫定的な一括適用除外プロセス草案が挙げられる。これは、呼吸器関連処置やデバイス連動サービスに対する民間部門の払い戻しに影響を与えうる、関税設定およびコーディングに関するマルチステークホルダー・アプローチを支援するものである。輸入依存度は引き続き着地コストを左右しており、SARSは継続的に関税改正スケジュール(2026年更新分を含む)を公表し、特定製品カテゴリーが税関でどのように扱われるかに影響を与えているため、輸入呼吸器機器および消耗品について正確な関税分類と文書化が求められている。

競合環境

ResMed、Philips、Fisher & Paykel Healthcare、GE Healthcare、Medtronic、Dräger、Getingeの5~7社の多国籍企業がICU人工呼吸器および接続型PAPシステムを牽引力として市場を支配しています。これらの企業はサービス契約、臨床医教育、ITインテグレーションを通じてクライアントを囲い込み、スイッチングコストを高めています。250万人の接続ユーザーを持つResMedのmyAirプラットフォームは、デバイス導入が定期的なクラウドサブスクリプションおよび交換マスク収入を生み出すエコシステムの収益化を体現しています。

ネブライザーおよびCPAPマスクの国内組立機会によりコストを20%削減し、価格に敏感な公共入札を獲得できる可能性があります。回復期施設は中程度の複雑性を持つ人工呼吸器および高流量酸素システムのホワイトスペースセグメントを代表しています。デバイスレンタルと遠隔肺専門医診察をバンドルした遠隔医療プラットフォームは、コスト効率を求める医療保険に訴求します。SAHPRAのISO 13485およびIEC 60601への整合はコンプライアンスの基準を引き上げますが、グローバル参入者に対してより明確な経路を提供しています。

南アフリカ呼吸器デバイス産業リーダー

Drägerwerk AG & Co. KGaA

Koninklijke Philips NV

Akacia Medical & Healthcare Group

Hamilton Bonaduz AG(Hamilton Medical AG)

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

呼吸器デバイスのサプライチェーンの一部を現地化することは、市場が輸入に依存しており、デバイス価格が物流や為替変動の影響を受けやすいことを踏まえると、具体的な機会として際立っている。SAHPRAが改訂したローカル製造ポリシー(2025年6月)は、明確な規制上のレバー、すなわちローカル製造拠点の組み込みに紐づくタイプII変更申請に対する評価期間の短縮と審査手数料の減額を通じて、ローカル製造拠点の組み込みを支援している。これにより、OEMおよび現地パートナーが、製造業者、輸入業者、流通業者に対するSAHPRAのライセンス要件を満たしながら、特定の呼吸器消耗品や治療用アクセサリーの組み立てまたは包装を需要拠点に近づけるための実行可能な経路が生まれている。

需要側のホワイトスペースは、検査対象および慢性ケア対象人口を拡大する国家プログラムによって強化されている。国家保健省の2026-2027年度年次業績計画は、その戦略の中で慢性呼吸器疾患を含む非感染性疾患管理を優先事項としており、診断および在宅ケアの呼吸器技術にまたがる調達・サービスモデルを支援している。2025/26年度の結核撲滅キャンペーンは500万人の検査を目標としており、これにより呼吸器関連の診断ワークフローおよびクリニック対応可能なデバイスエコシステム(地域医療および紹介先医療機関におけるパルスオキシメトリーや酸素療法サポートなど)の必要性が高まり、分散型ケア提供のためにデバイス、消耗品、トレーニング、アフターサービスを一括提供できるサプライヤーにとっての余地が生まれている。

最近の業界動向

- 2026年1月:Inogenが、酸素療法を超えて睡眠時無呼吸アクセサリー分野へ進出する形でAurora CPAPマスクを発売した。この製品は同社の呼吸器製品ポートフォリオの対象範囲を拡大し、PAPの快適性と長期的なアドヒアランス向上を目指したマスクの選択肢をクリニックに提供する。また、交換サイクルが継続的な需要を支えるマスクおよび消耗品層における競争圧力も高めている。

- 2025年10月:Ciplaは、喘息およびCOPD患者の認知向上、教育、アクセス支援に焦点を当てたBreathefree呼吸器イニシアチブの展開範囲を拡大した。プログラムの適用範囲拡大は、診断から治療への転換率を高め、より多くの地域で吸入・在宅使用呼吸器製品の売上を持続させる可能性がある。また、このイニシアチブは、慢性疾患管理においてデバイスおよび消耗品の選択に影響を与えるケアパスウェイとの連携も強化している。

- 2025年5月:南アフリカ肺研究所(Lung Institute of South Africa)は、臨床試験や公衆衛生イニシアチブを支援する取り組みを含む、進行中の呼吸器研究、イノベーション、臨床プログラムに関する最新情報を発表した。継続的な現地研究活動は、臨床的信頼の構築を助け、呼吸器介入に対するプロトコル採用を支援するものであり、これが診断、モニタリング、治療用デバイスに対するより構造化された需要につながる可能性がある。また、新技術に対するエビデンスに基づく経路を求める医療提供者とサプライヤー間のパートナーシップも支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、病院および在宅環境で使用される治療機器や蘇生支援を含め、南アフリカにおいて呼吸を診断、モニタリング、治療、またはサポートするために使用される医療機器を対象とする。

対象範囲からの除外:医薬品、呼吸器ケアに特化しない一般的な病院用消耗品、呼吸を目的として販売される非医療用ウェルネス機器は除外する。

セグメンテーション概要

- 製品タイプ別

- 診断・モニタリングデバイス

- スパイロメーター

- 睡眠検査デバイス

- ピークフローメーター

- パルスオキシメーター

- カプノグラフ

- その他の診断・モニタリングデバイス

- 治療用デバイス

- CPAPデバイス

- BiPAPデバイス

- 加湿器

- ネブライザー

- 酸素濃縮器

- 人工呼吸器

- 吸入器

- その他の治療用デバイス

- ディスポーザブル

- マスク

- 呼吸回路

- その他のディスポーザブル

- 診断・モニタリングデバイス

- 用途別

- COPD

- 喘息

- 睡眠時無呼吸症

- 結核

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 在宅医療施設

- 外来手術センター

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、当初の市場構造を構築し、毎年繰り返し確認可能な入力データの基盤を確立するために用いられた。世界保健機関(WHO)による呼吸器疾患負担に関する報告や、ケアパスウェイおよびサービス適用範囲を説明する南アフリカの保健システム関連資料など、公衆衛生および人口統計上のシグナルを参照した。

市場規模算定の前提を支えるため、人口および年齢構成に関する南アフリカの公式統計、支出およびインフレ状況に関する世界銀行の指標、関連機器カテゴリーの輸入動向に関する国連コムトレード貿易統計、機器登録およびコンプライアンスに関する手がかりとしての南アフリカ保健製品規制局の最新情報を確認した。また、製品の位置付けおよび価格動向を把握するために、企業年次報告書、製品カタログ、入札通知、信頼できるニュースも確認した。並行して、方向性のあるトレンドを検証するため、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷単位の貿易データセットに関する有料購読サービスを利用した。これらのデスクリサーチ情報源は例示的なものであり網羅的ではなく、データポイントの収集、検証、明確化のために他の多くの公開情報源も利用された。

一次インタビューおよび調査

一次調査は、各デバイスグループの背後にある使用パターンを確認できるよう、公的および民間のケア環境にまたがる製造業者、流通業者、臨床関係者、調達担当チームへのインタビューおよび簡易調査を中心に行われた。また、病院・クリニック、在宅医療提供者、外来センターに関連する情報も収集し、これが適応症別(COPD、喘息、睡眠時無呼吸、結核を含む)の価格帯、交換サイクル、需要シフトに関するギャップを埋める助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:14% | |

| ミドルティア:46% | 機能/事業部門責任者:36% | |

| 中小プレイヤー:15% | マネージャー:50% |

市場規模算定と予測

市場規模算定は、疾病有病率と治療対象患者プールをケア環境別の予想デバイス需要に変換し、それを南アフリカにおいて観察された調達および貿易パターンに整合させるトップダウン方式から始まる。需要プールが構築された後、デバイスカテゴリー別のサンプル出荷台数に典型的な販売価格を乗じるといった選択的なボトムアップ近似によってこれを裏付け、その後、カバレッジのギャップを調整するために流通業者とのチャネルチェックを行う。

本モデルで使用される主要な入力データには、COPD、喘息、睡眠時無呼吸、結核の診断・治療対象人口、人工呼吸器およびモニタリングニーズに影響を与える病院・ICUの収容能力に関するシグナル、CPAPおよび酸素療法の在宅ケア導入状況、耐久性デバイスの交換サイクル、消耗品およびアクセサリーの価格動向が含まれる。直接的な単位データが限られている場合は、輸入動向、入札活動、および利用・交換に関するインタビュー主導の範囲を用いて前提を橋渡しし、その後、ケア環境間での二重計上の過大評価を避けるためクロスチェックを行った。

予測にあたっては、購買行動が予算サイクル、ガイドライン更新、感染症流行によって変動しうること、そしてこれらの要因が必ずしも直線的に推移しないことから、シナリオ分析を用いた。変数は、予想される普及率、価格動向、在宅ケアへのシフトのペースに関する一次回答者からの情報を用いて予測され、その後デバイスグループ全体に一貫して適用された。

データ検証と更新サイクル

検証は段階的なチェックを通じて行われ、主要な前提のそれぞれが可視化されたシグナルにまで遡って追跡可能であり、かつ検証に耐えうるようにした。モデルの出力結果を、貿易額の動き、公的入札の方向性、病院および在宅ケアにおける報告済みの利用シフトなどの独立した指標と比較し、暗示される価格や必要台数が非現実的に見える外れ値を再検討した。

最終承認の前に、数値は年次間の分散チェック、適応症ロジックチェック、デバイスカテゴリーとエンドユーザー合計との整合性チェックを含むアナリストレビューのラウンドを経る。重大な不整合が見つかった場合、それが実際の市場変化を反映しているのか、モデル上の問題であるのかを確認するため、回答者に再度連絡を取る。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われるほか、最新情報が反映されていることを確認するための最終納品前レビューが実施される。

Mordor Intelligenceによる南アフリカ呼吸器デバイス市場規模と他の公表推計値との比較

南アフリカ呼吸器デバイスに関する公表市場規模は、一見同様の製品を対象としているように見えても、情報源によって異なることがある。この差異は通常、各情報源がデバイスの対象範囲をどのように定義しているか、どの年を基準として扱っているか、そして価格と数量がどのように単一の売上高数値に変換されているかに起因する。

主な差異は、消耗品および蘇生関連の呼吸支援が診断・治療機器と併せて計上されているかどうかに起因しており、Mordor Intelligenceのアプローチでは、これらは定義された呼吸器デバイスの対象範囲に含まれる場合にのみ計上され、その後、南アフリカに関するエンドユーザーおよびチャネルチェックを通じて検証される。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 213.91 M (2025) | |

| 地域コンサルティング企業A | USD 312.40 M (2026) | より後年を基準年としており、より広範なデバイス群に対してより急速な成長を前提としているとみられ、価格設定と普及がより積極的に予測される場合、合計値を押し上げる可能性がある。 |

| 業界誌B | USD 227.26 M (2026) | 翌年の数値を報告しており、現地のチャネル構成、交換時期、エンドユーザー別内訳を十分に調整せずに公表済みの数値により依拠している可能性があり、これが年ごとの合計値の変動につながりうる。 |

この表は、この差異が主に基準年の設定と呼吸器デバイスの定義に何が組み込まれるかによって説明され、次いで価格設定と普及の見通しがどのように反映されるかによって説明されることを示している。対象範囲の規則を明確に保ち、前提を観測可能な需要シグナルに結び付けることで、最終的な数値は一度限りの調整ではなく、再現可能な手順に基づいて追跡可能な状態を保つ。

レポートで回答される主要な質問

2031年における南アフリカ呼吸器デバイス市場の予測値はいくらですか?

市場は2031年までに3億231万米ドルに達する見込みです。

南アフリカの呼吸器セグメントで最も速く成長している製品カテゴリーはどれですか?

単回使用マスクや呼吸回路などのディスポーザブルが8.72%のCAGRで拡大しています。

南アフリカでポータブル酸素濃縮器が普及している理由は何ですか?

頻繁な計画停電と国民健康保険の在宅ケアへの注力が、バッテリー搭載型ポータブルユニットへの需要を牽引しています。

2031年まで最も高い成長が見込まれる用途セグメントはどれですか?

診断率の上昇に伴い、睡眠時無呼吸症デバイスが9.29%のCAGRで成長すると予測されています。

電力の不安定さは呼吸器デバイスの使用にどのような影響を与えますか?

計画停電により所有コストが15%~20%上昇し、病院および患者はバッテリー対応またはジェネレーター対応のソリューションを採用せざるを得なくなっています。

最終更新日: