南アフリカバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

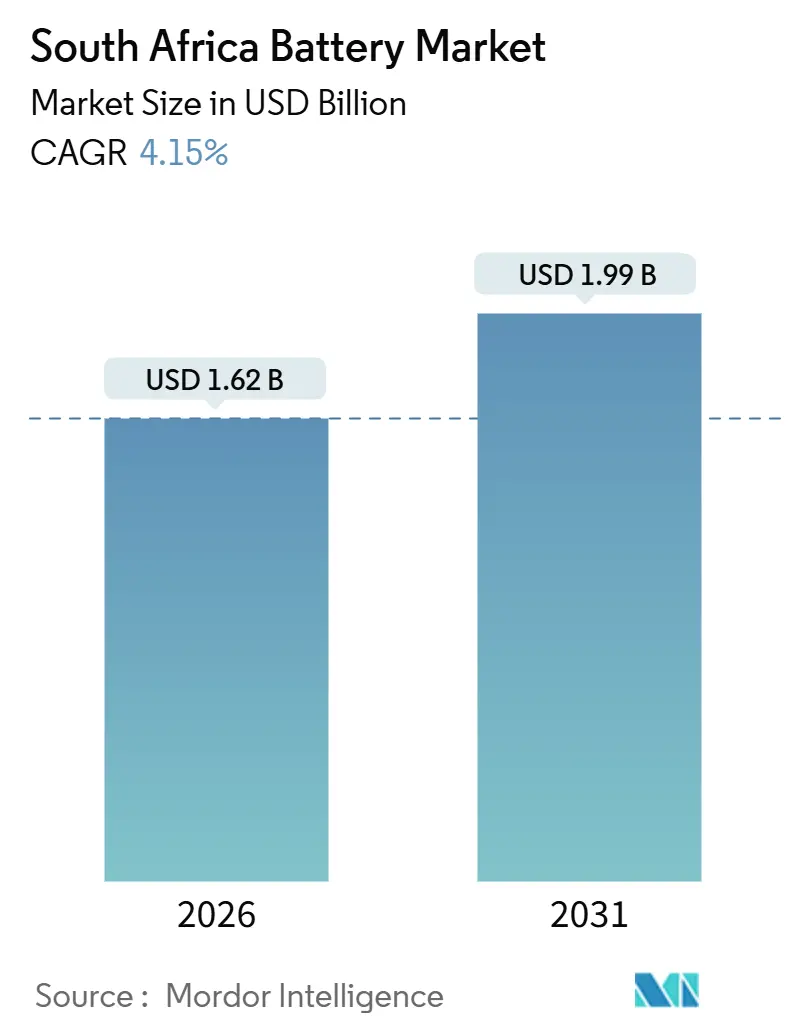

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカバッテリー市場分析

南アフリカバッテリー市場規模は2026年に16億2,000万USDと推定され、予測期間(2026年〜2031年)において年平均成長率4.15%で2031年までに19億9,000万USDに達する見込みです。

ユーティリティ規模の蓄電、住宅用太陽光発電併設蓄電、および産業用動力電源への投資加速がこの拡大を支えており、一方で二次化学品は大半の最終用途において一次セルを代替しています。[1]鉱物資源エネルギー省、「統合資源計画2025」、DMRE.gov.za エスコム(Eskom)の2,173MWのバッテリーエネルギー貯蔵パイプライン、フォード(Ford)のプラグインハイブリッド輸出プログラム、および鉱業電化目標が複合的に複数年にわたる需要の視認性を確保し、南アフリカバッテリー市場を通信バックアップ購入の景気循環的な変動から絶縁しています。[2]ESI Africa、「エスコム、バッテリー蓄電入札ウィンドウ3の優先入札者を発表」、ESI-Africa.com 国内鉛酸生産能力が一社の生産者に集中し、全リチウムイオンセルが輸入品であることから競争の激しさは中程度に留まっており、地元アセンブラーはバランス・オブ・プラントエンジニアリングとサービス提供によって差別化を図ることができます。[3]First National Battery、「製品およびサービス」、FNB.co.za 逆風としては、通貨安、蓄電ライセンスにおける政策遅延、およびアジアのセルサプライヤーへの依存継続が挙げられますが、寛大な電気自動車組立奨励策とバランス・オブ・プラント部品への70%地域コンテンツ閾値が、特にエンクロージャ、インバーター、および統合ソフトウェアにおける段階的な地産化を促しています。

レポートの主要な知見

- バッテリータイプ別では、二次電池が2025年の南アフリカバッテリー市場シェアの78.3%を占め、2031年にかけて年平均成長率7.3%で成長する見込みです。

- 技術別では、鉛酸が2025年の南アフリカバッテリー市場規模の45.9%のシェアを保持しており、固体電解質は2031年にかけて年平均成長率23.6%で拡大すると予測されています。

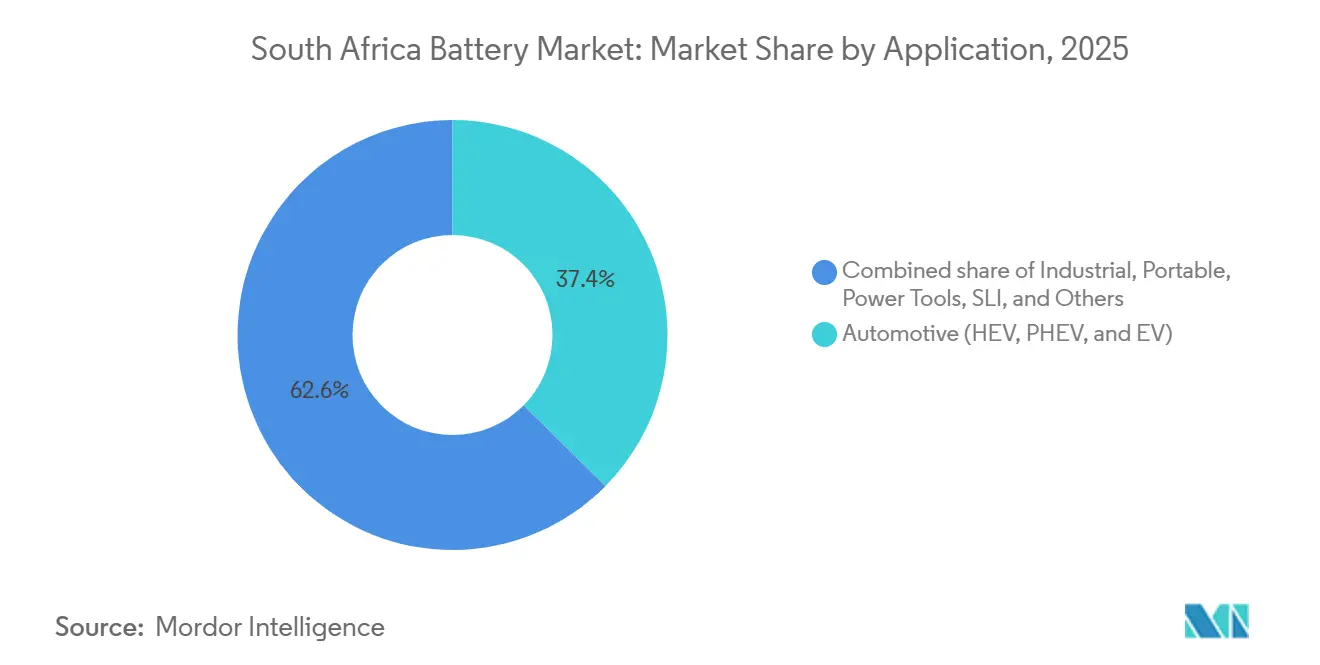

- 用途別では、産業用途が2031年にかけて年平均成長率8.8%で拡大しており、2025年に37.4%の市場シェアをリードした自動車セグメントを上回るペースで成長しています。

- 地理的には、ハウテン(Gauteng)州が2025年の収益の約60%を獲得しており、同州における自動車、データセンター、および通信活動の集中を反映しています。

- CATL、LG Energy Solution、およびSamsung SDIが2025年に輸入リチウムイオンセルの70%超を供給しており、サプライチェーンが依然として高度に集約されていることを裏付けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカバッテリー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ユーティリティ規模の再生可能エネルギー統合義務 | 1.2% | 全国規模、北ケープ(Northern Cape)、西ケープ(Western Cape)、フリーステート(Free State)の再生可能エネルギーゾーンに集中 | 中期(2〜4年) |

| 通信タワーバックアップ需要の急増 | 0.6% | 全国規模、ハウテン(Gauteng)、西ケープ(Western Cape)都市圏で密度が最も高い | 短期(2年以内) |

| 電気自動車導入および地産組立奨励策 | 0.9% | 全国規模、組立はハウテン(Gauteng)(フォード・シルバートン(Ford Silverton)、BMW・ロスリン(BMW Rosslyn))に集中 | 中期(2〜4年) |

| 鉱業セクター脱炭素目標 | 0.5% | リンポポ(Limpopo)、ノースウェスト(North West)、北ケープ(Northern Cape)鉱業地帯 | 長期(4年以上) |

| エスコム(Eskom)BESSの調達プログラム | 1.3% | 国家電力網統合、ハウテン(Gauteng)、クワズール・ナタール(KwaZulu-Natal)の優先給電ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ユーティリティ規模の再生可能エネルギー統合義務

統合資源計画2025は、2039年までに8,500MWのバッテリーエネルギー貯蔵を、うち2030年前に3,100MWを組み込んでおり、50MW超の新規風力または太陽光発電所すべてに4時間蓄電システムを実質的に義務付けています。[4]鉱物資源エネルギー省、「統合資源計画2025」、DMRE.gov.za エスコム(Eskom)の3回の入札ウィンドウはすでに2,173MWを確保しており、2026年から2029年の間に引き渡しが必要な約8,700MWhに相当します。セルの調達リードタイムが18〜24ヶ月であるため、CATLまたはLG Energy Solutionとのトーリング契約を持つ開発者は調達面で優位に立ち、先物価格を固定することができます。フロー電池は、ブッシュフェルドエナジー(Bushveld Energy)の1MW/4MWhバナジウムプロジェクトによって代表され、長いサイクル寿命が高い資本コストを補う非リチウム代替案を示しています。それでも、リチウムイオンは4時間デューティサイクルにおけるコストリーダーシップを維持しており、南アフリカバッテリー市場は引き続き電力系統蓄電向けの輸入NMCおよびLFPセルに強く指向しています。

電気自動車導入および地産組立奨励策

2026年3月から有効な電気自動車生産コストに対する150%税控除は、セル製造が奨励策の対象外であるにもかかわらず、2028年までに国内プラグインハイブリッドおよびバッテリー電気自動車の生産量を3倍にすることを目指しています。フォード(Ford)のシルバートン(Silverton)工場は2025年に62,000台のレンジャーPHEVパックを生産し、すべて輸出向けとなっており、BMW(BMW)のロスリン(Rosslyn)施設は2024年後半に次世代X3 PHEV組立を開始しました。国内の電気自動車販売台数は2021年の900台未満から2022年には5,000台近くに増加しましたが、約370カ所の充電ネットワークによる制約から、依然として全国フリートの1%未満にとどまっています。それでも、輸出ラインからの予測可能なパック需要はモジュール組立および使用済みバッテリーリサイクルに安定した量を提供し、中期的に南アフリカバッテリー産業を強化しています。

鉱業セクター脱炭素目標

アングロ・アメリカン(Anglo American)は2024年に84MWのバッテリー電動装備を稼働させ、1.2MWhパックを搭載した290トンの運搬トラックを含み、2030年までに約400台のトラックを電動化する計画であり、累積需要として500MWh超を意味します。リチウムイオンの2〜3倍長いサイクル寿命とオポチュニティ充電により、40%のプレミアムにもかかわらず鉛酸に対して総所有コストが15%〜20%低くなります。フォークリフトおよび坑内ローダーのフリートも追随しており、BlueNovaおよびFreedom Wonからのモジュール型LFPシステムへの注文を刺激しています。固体電解質セルは深部鉱山に典型的な高周囲温度への耐性向上を約束しますが、商業量は少なくとも2年先の見通しです。したがって、長期的な電化計画は自動車サイクルを超えて南アフリカバッテリー市場を強化する安定した需要を確保しています。

エスコム(Eskom)BESS調達プログラム

入札ウィンドウ1〜3はそれぞれ513MW、616MW、および1,044MWを落札し、それぞれインフレ連動型の20年間の売電契約と連動しています。地域コンテンツ規則はバランス・オブ・プラント部品の70%を国内調達とすることを義務付けており、エンクロージャ、インバーター、および土木工事への投資を加速しています。しかし、変電所のアップグレードによる系統連系遅延が初期プロジェクトの運転開始を6〜12ヶ月延長し、開発者のリターンを圧縮して一部のスポンサーを借り換えに向かわせています。タイミングのずれにもかかわらず、この調達はマルチギガワット時規模のセル売電を保証し、南アフリカバッテリー市場を国家エネルギー転換の中核的な柱として確立しています。

阻害要因影響分析*

| 阻害要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸入依存型セルサプライチェーン | -0.4% | 全国規模、全リチウムイオンセグメントに影響 | 中期(2〜4年) |

| 限定的な国内製造基盤 | -0.3% | 全国規模、ハウテン(Gauteng)産業回廊での地産化の可能性 | 長期(4年以上) |

| 蓄電ライセンスにおける政策遅延 | -0.2% | 全国規模、系統連系プロジェクトに対するNERSA(南アフリカ国家エネルギー規制庁)の管轄 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入依存型セルサプライチェーン

南アフリカはリチウムイオンセルの95%超を主に中国、韓国、日本から輸入しており、インテグレーターを海上輸送混乱、ランド安、および貿易紛争にさらしています。同国は世界のマンガン鉱石の約40%を採掘していますが、精製バッテリーグレードの硫酸マンガンユニットの国内生産は5%未満であり、コストを膨らませる双方向の貿易フローを強いられています。マンガン・メタル・カンパニー(Manganese Metal Company)による計画中の年産10,000トンのバッテリーグレード硫酸マンガン工場は、10年末までにカソード需要のごく一部しか満たせません。ランドが10%下落するごとに、着地セルコストが約8%上昇し、住宅用太陽光蓄電の回収期間が1年以上延び、南アフリカバッテリー市場の近期成長から一部の勢いを奪います。

蓄電ライセンスにおける政策遅延

第三者所有の蓄電資産および1MW超の系統後置システムを対象とする南アフリカ国家エネルギー規制庁(National Energy Regulator of South Africa)のガイドラインは依然として協議中であり、約200MWの民間プロジェクトを先送りにしています。開発者は不確実な電力輸送料金と技術的コンプライアンス基準に直面しており、エンジニアはグリッドコード適合性を確保するためにインバーターを過剰仕様にせざるを得ず、資本コストが最大8%膨らんでいます。明確な系統連系キューの欠如はさらなる予測不可能性を加え、承認期間は3ヶ月から1年以上まで多岐にわたります。したがって、一部の投資家はより高いハードルレートを要求し、南アフリカバッテリー市場の本来ポジティブな軌跡を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電可能電池が優位を確立

二次電池は南アフリカバッテリー市場において2025年の収益の78.3%を占めました。自動車輸出ラインにおけるリチウムイオンの普及とエスコム(Eskom)の電力系統蓄電整備により、2031年にかけて年平均成長率7.3%で前進する見込みです。フォード(Ford)はシルバートン(Silverton)で年間62,000台のプラグインハイブリッドパックを組立てており、BMW(BMW)はロスリン(Rosslyn)でX3 PHEVモジュールを拡大し、予測可能な需要量を強化しています。一次セルは、利便性がライフサイクル経済性を上回る民生用電子機器に限定されています。

鉛酸は成熟したリサイクルループが96%のコンテンツを回収することで自動車用SLIおよび通信バックアップのアンカーであり続けています。しかし、リチウムイオンの優れた放電深度と高サイクル寿命は、住宅用太陽光発電、オフィス、無停電電源装置(UPS)、およびユーティリティ蓄電に最適な化学品となっています。REVOVのセカンドライフEVモジュールは新品セルより40%低い価格で、循環型経済モデルがリチウムイオンシステムのアドレス可能需要を拡大する方法を示しています。南アフリカバッテリー市場における充電式化学品の市場規模は、予測期間全体を通じて一次代替品に対するリードを拡大するでしょう。

注記: 各セグメントのセグメントシェアはレポート購入時に入手可能です

技術別:既存の鉛酸が新興の固体電解質と対峙

鉛酸技術は2025年の南アフリカバッテリー市場シェアの45.9%を保持していましたが、固体電解質のプロトタイプは年平均成長率23.6%で最速の拡大が見込まれています。リチウムイオンは今日の性能およびコストのベンチマークであり、定置用途向けのLFPと自動車用の高エネルギーNMCに分かれています。国際エネルギー機関(International Energy Agency)のデータは、コバルトフリーのカソードと優れた熱安定性により、LFPが2026年までに世界のEVバッテリーの半数を獲得する可能性を示しています。バナジウムレドックスフロー電池は20年のサイクル寿命と固有の不燃性を提供しており、ブッシュフェルドエナジー(Bushveld Energy)の1MW/4MWh設備はこの化学品の産業的可能性を実証していますが、キロワット時あたりの資本コストはリチウムイオンの2倍に達します。

ナトリウムイオンおよび亜鉛空気技術は商用化前の段階にとどまっていますが、原料安全保障が重要になった場合、2028年以降の価格敏感な定置市場を混乱させる可能性があります。一方、南アフリカバッテリー市場における鉛酸の市場規模は、リサイクルコンテンツの優位性がリチウムイオンの優れたエネルギー密度に凌駕されるにつれて緩やかに侵食されるでしょう。固体電解質の2028年頃の商業的到来は、コストカーブがキロワット時あたり80USD以下の自動車パック目標に合致した場合、代替を加速する可能性があります。

用途別:産業需要が自動車を上回るペースで成長

通信バックアップ、無停電電源装置(UPS)、動力用電源、およびユーティリティ規模の蓄電を含む産業用途は、自動車セグメントの4.1%のペースを上回り、2031年にかけて年平均成長率8.8%で成長する見込みです。エスコム(Eskom)の4時間BESSの義務付けだけで約8,700MWhの新規設備を意味し、電気自動車の路上需要を大幅に上回ります。フォード(Ford)とBMW(BMW)は地元で組立られたプラグインハイブリッドパックのほぼ全量を輸出し、2022年の国内市場の電気自動車販売台数を5,000台未満に抑えています。

鉱業電化は産業の物語を強化しています:アングロ・アメリカン(Anglo American)の運搬トラックのプロトタイプは2030年までに500MWhのバッテリー需要の可能性を示しています。ヨハネスブルグ(Johannesburg)のデータセンター開発者は、弁規制鉛酸の代替品の半分の床面積を占め10〜15年持続するリチウムイオンUPSシステムを指定しています。2023年にバックアップバッテリーに25億ランドを支出した通信事業者は、2024年にMTNに4億5,000万ランドの損害をもたらした盗難を抑制するためにGPS追跡機能付きリチウムイオンユニットをトライアルしています。住宅需要は高額化しており、テスラ(Tesla)のPowerwall 3がゲートウェイ3(Gateway 3)込みで181,873ランドでデビューし、請求額クレジット収益をもたらすバーチャルパワープラントプログラムと統合されています。総合的に、多様化した産業注文が南アフリカバッテリー市場における複数年の成長を支えています。

注記: 各セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

ハウテン(Gauteng)は自動車組立、通信タワー密度、およびヨハネスブルグ(Johannesburg)の拡大するデータセンタークラスターに牽引され、南アフリカバッテリー市場の2025年収益の約60%を生み出しました。フォード・シルバートン(Ford Silverton)、BMW・ロスリン(BMW Rosslyn)、およびニッサン・ロスリン(Nissan Rosslyn)が地産パック組立の大半を占め、ミッドランド(Midrand)のハイテクキャンパスは電力不安定性を軽減するためにリチウムイオン無停電電源装置(UPS)システムを指定しています。ヨハネスブルグ(Johannesburg)とプレトリア(Pretoria)の高級住宅地では、頻繁なステージ4〜6の計画停電を経験しており、住宅用太陽光蓄電を優先してBlueNovaおよびFreedom Wonモジュールのプレミアム販売を支えています。

西ケープ(Western Cape)は国内需要の約4分の1を占め、ケープタウン(Cape Town)の屋根置き太陽光発電の早期普及、時間帯別料金(Time-of-Use tariff)、および家庭用エネルギー蓄電への自治体奨励策に支えられています。テスラ(Tesla)Powerwall 3およびBlueNova製品は66,450ランドから181,873ランドの価格で裕福な家庭の間で普及しており、ステレンボッシュ(Stellenbosch)のワイナリーおよびテーブルビュー(Table View)の小売センターの商業設備は中小企業の普及を裏付けています。西ケープ(Western Cape)および北ケープ(Northern Cape)の再生可能エネルギーゾーンは落札されたユーティリティ規模のBESSプロジェクトの大半を受け入れており、高い太陽光設備利用率を活用して昼間の発電を夕方のピークにシフトしています。

リンポポ(Limpopo)とノースウェスト(North West)州は第3のノードを形成しており、鉱業電化が運搬トラックおよび坑内ローダー向けの大容量リチウムイオンパックの需要を促進しています。クワズール・ナタール(KwaZulu-Natal)と東ケープ(Eastern Cape)は合わせて市場の10%〜15%程度を占め、ダーバン(Durban)の港湾物流および自動車部品サプライヤーに牽引されています。かつてハウテン(Gauteng)と西ケープ(Western Cape)に集中していた通信バックアップ受注は、通信事業者がディーゼル使用を抑制するために農村部の通信タワーサイトにソーラーバッテリーハイブリッドを展開するにつれて、より地域的にバランスが取れるようになっています。この空間的分布は、南アフリカバッテリー市場が産業ハブ、再生可能エネルギー資源回廊、および電化義務とどのように連携しているかを示しています。

競争環境

グローバルなセルメーカーであるCATL、LG Energy Solution、Samsung SDI、BYD、およびPanasonicは南アフリカに輸入されるリチウムイオンセルの90%超を供給しています。地元のインテグレーターは住宅、商業、およびユーティリティ要件に合わせたモジュールおよびパックを組立てています。メタイル(Metair)傘下のFirst National Batteryは年間約220万台の鉛酸ユニットを製造し、確立されたリサイクル契約によって自動車用SLI分野を支配しています。Exide Industriesはアフターマーケット鉛酸を供給し、BlueNova、Freedom Won、およびREVOVはリチウムイオンおよびセカンドライフのニッチに対応しています。

2025〜2026年の戦略的な動きとしては、テスラ(Tesla)がRubicon EnergyおよびSegen South AfricaをPowerwall 3ディストリビューターとして選定し、プレミアム住宅分野での存在感を強化しています。REVOVは2024年に2,000台の再利用EVバッテリー販売を目標にダーバン(Durban)の施設を開設し、循環型経済のフットプリントを拡大しました。ブッシュフェルドミネラルズ(Bushveld Minerals)はバナジウム電解質の生産量を年間800万リットルに拡大し、産業用マイクログリッド需要が成熟するにつれてフロー電池部品サプライヤーとしての地位を確立しています。

エスコム(Eskom)のバランス・オブ・プラント部品に対する70%地域コンテンツ規則は、スカテック(Scatec)とWBHOの土木工事パートナーシップのような国際的な独立発電事業者と南アフリカのEPC(設計・調達・建設)業者との間のジョイントベンチャーを促進しました。BYDが潜在的な組立工場について政府と進行中の協議を行っていることは、車両と定置蓄電の両方における地域需要獲得への高まる関心を示しています。それでも、国内ギガファクトリーの不在はサプライチェーンを輸入物流と通貨変動に対して脆弱なままにしており、南アフリカバッテリー市場内の競争は激しいというよりは中程度の状態を維持しています。

南アフリカバッテリー産業リーダー

Eveready (Pty) Ltd.

Probe Group

First National Battery

Freedom Won (Pty) Ltd.

BlueNova Energy (Pty) Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:エスコム(Eskom)がバッテリーエネルギー貯蔵入札ウィンドウ3の優先入札者を確定し、1,044MWを国際コンソーシアムに落札しました。

- 2025年3月:フォード(Ford)が52億ランド(2億7,200万USD)を投資した後、シルバートン(Silverton)工場でレンジャーPHEVのフルレート生産を開始しました。

- 2025年3月:テスラ(Tesla)がゲートウェイ3(Gateway 3)込みで181,873ランドの価格でPowerwall 3を南アフリカで発売し、プレミアム住宅用太陽光発電併設蓄電用途をターゲットにしました。

- 2024年9月:BYDが潜在的な地元バッテリーおよびEV製造投資について南アフリカ政府と協議を進めました。

南アフリカバッテリー市場レポートの範囲

バッテリーは、電気を充電して必要なときに放電できる電気化学デバイス(1つまたは複数の電気化学セルで構成)として定義することができます。バッテリーは、携帯電話、リモコン、懐中電灯などの小型電気機器に電力を供給するために広く使用されています。バッテリーは主に、その動作の基礎となる基盤技術によって技術別に分類されます。バッテリーは基本的に3つの部品を含んでいます:2つの電極と電解質です。バッテリーは化学反応によって機能し、カソードでの酸化反応とアノードでの還元反応が回路を完結させ電荷中性を維持します。電極での化学反応は使用される材料が異なると変化し、その結果として異なるバッテリータイプが生じます。

南アフリカバッテリー市場は技術および用途別にセグメント化されています。バッテリータイプ別では、市場は一次電池と二次電池にセグメント化されています。技術別では、市場はリチウムイオン電池、鉛酸電池、ニッケル電池、およびその他にセグメント化されています。用途別では、市場は産業、ポータブル、電動工具、SLI、およびその他にセグメント化されています。各セグメントについて、市場規模および予測は上記すべてのセグメントについて収益(10億USD)ベースで実施されています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電解質 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESS)等) |

| ポータブル(民生用電子機器等) |

| 電動工具 |

| SLI |

| その他の用途 |

| バッテリータイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電解質 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESS)等) | |

| ポータブル(民生用電子機器等) | |

| 電動工具 | |

| SLI | |

| その他の用途 |

レポートで回答される主要な質問

南アフリカにおけるバッテリー需要の成長速度はどの程度ですか?

南アフリカにおけるバッテリー需要の成長速度はどの程度ですか?

住宅用太陽光蓄電販売をリードする化学品はどれですか?

リチウムイオン、特にBlueNova、Freedom Won、およびテスラ(Tesla)のLFPモジュールが、高いサイクル寿命とコンパクトなフォームファクターにより優位を占めています。

2025年における二次電池のシェアはどの程度でしたか?

二次化学品は自動車輸出ラインおよび電力系統蓄電におけるリチウムイオンの普及により、市場収益の78.3%を獲得しました。

なぜ国内セル生産は依然として限定的なのですか?

奨励策はセル製造よりも車両組立に焦点を当てており、投資家は規模の不確実性と電力信頼性の課題によって阻まれています。

どの州が最も多くのバッテリー需要を生み出していますか?

ハウテン(Gauteng)は自動車工場、データセンタークラスター、および通信インフラの集中により、全国収益の約60%を占めています。

鉱業電化における機会の規模はどの程度ですか?

アングロ・アメリカン(Anglo American)だけで、ディーゼル運搬フリートを電動化するにあたり2030年までに500MWh超のバッテリーパックを展開する見込みです。

最終更新日: