南アフリカ食品フレーバー・エンハンサー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

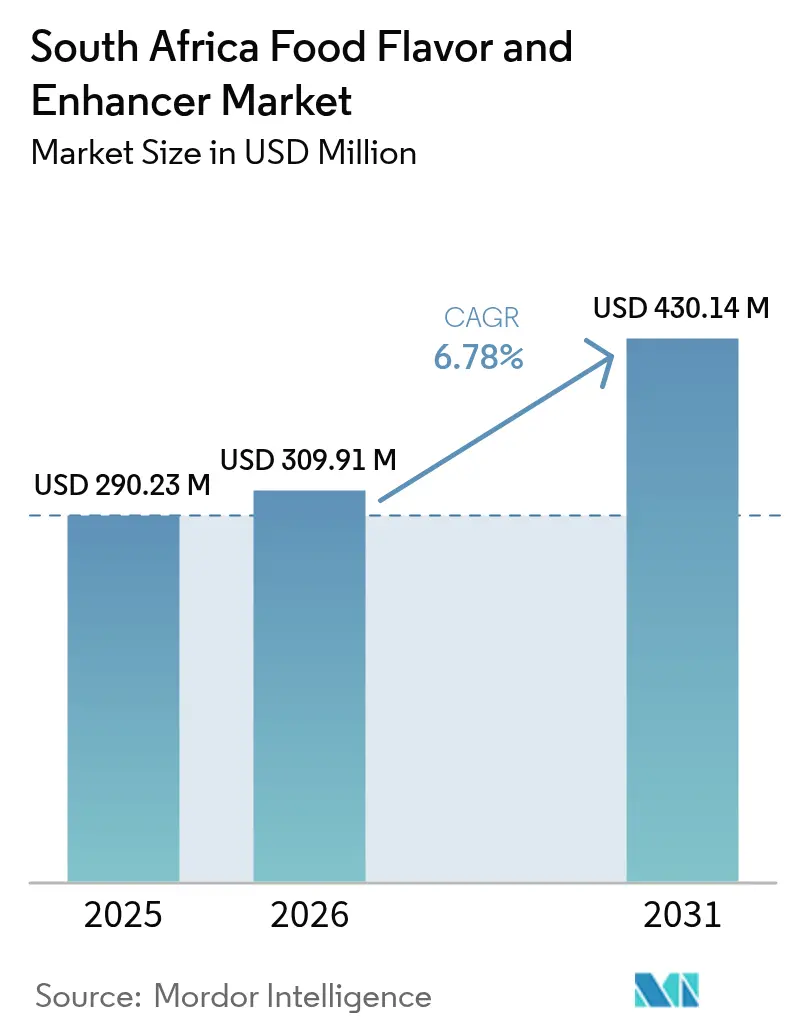

| 基準年の市場規模 (2025) | 290.23 百万米ドル |

| 市場規模 (2026) | 309.91 百万米ドル |

| 市場規模 (2031) | 430.14 百万米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ食品フレーバー・エンハンサー市場分析

2026年における南アフリカのフレーバー・フレーバーエンハンサー市場規模はUSD 309.91百万と推計され、2025年の USD 290.23百万から成長し、2031年にはUSD 430.14百万が見込まれ、2026年~2031年にかけてCAGR 6.78%で拡大する。南アフリカは食品加工ハブおよび南部アフリカ開発共同体(SADC)市場への輸出ゲートウェイとして機能しており、サプライヤーが規模の経済を実現し地域プレゼンスを拡大することを可能にしている。都市化の進展がコンビニエンスフードへの需要を押し上げる一方、食品添加物に関する規制の強化により、メーカーはプレミアム価格帯でクリーンラベル代替品を採用するよう促されている。多国籍フレーバー企業は現地製造能力を拡大し、高度な抽出・バイオテクノロジープロセスを導入することで開発効率と製品品質の向上を図っている。さらに、政府の輸出金融支援策により、原料サプライヤーは地域展開に伴うリスク、特に南アフリカ市場におけるインフラおよびエネルギー供給の課題に対応することができる。

主要レポートのポイント

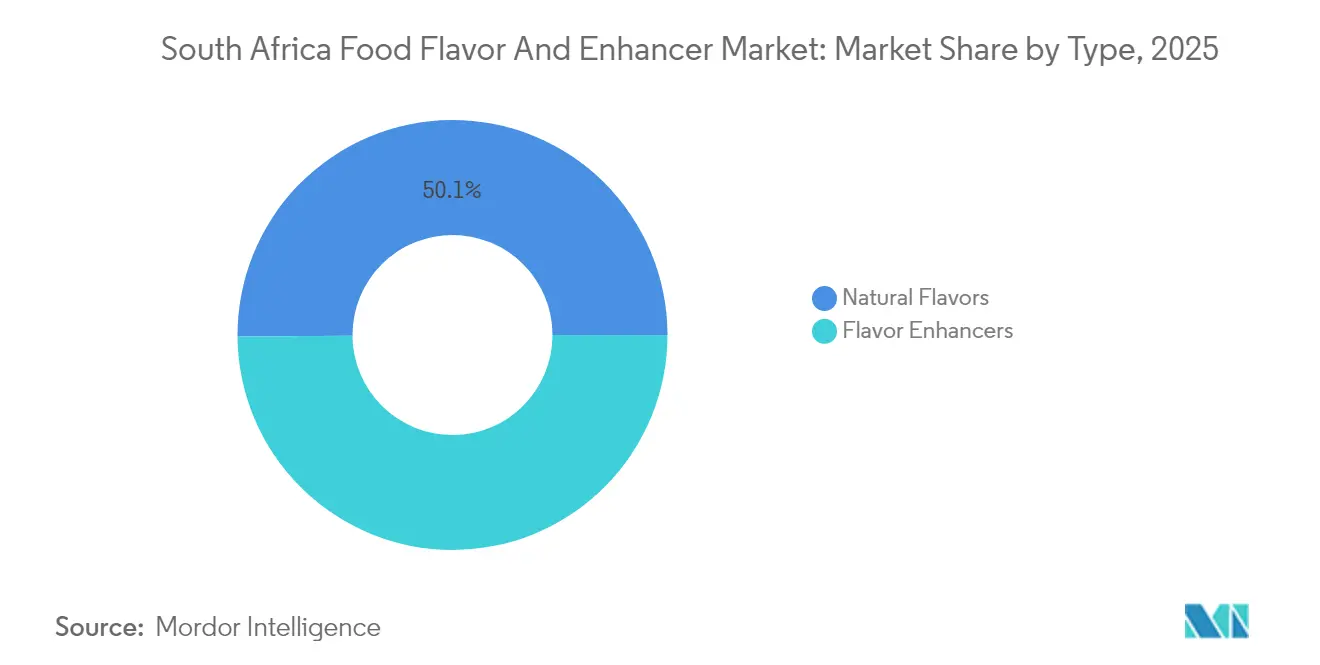

- タイプ別では、天然フレーバーが2025年に収益シェア50.12%でトップを占め、フレーバーエンハンサーは2031年までにCAGR 7.55%で拡大する見込みである。

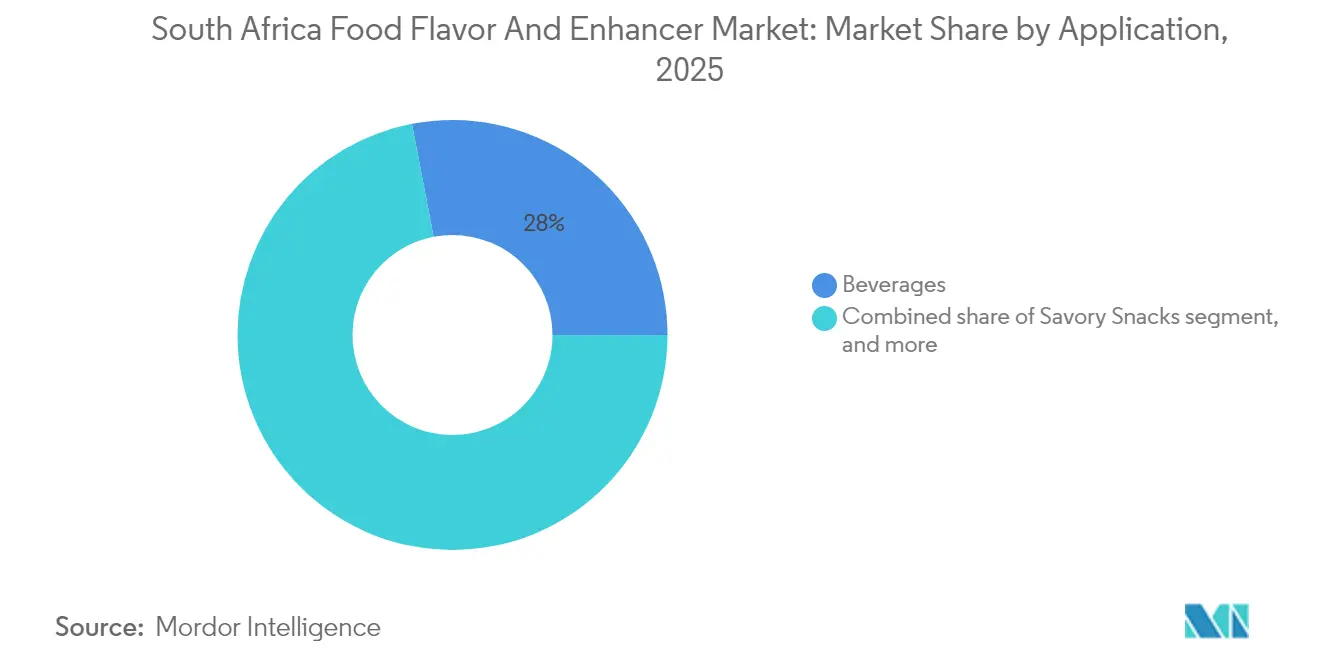

- 用途別では、飲料が2025年の南アフリカフレーバー・フレーバーエンハンサー市場シェアの28.02%を獲得し、セイボリースナックは2031年まで最速のCAGR 8.31%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ食品フレーバー・エンハンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(~)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物由来フレーバーエンハンサー原料へのグローバルなシフト | +1.2% | 国内、SADC地域への波及効果あり | 中期(2~4年) |

| クリーンラベルおよび天然フレーバーの採用 | +1.5% | 国内、都市部に集中 | 短期(2年以内) |

| 加工食品・コンビニエンスフードの成長 | +1.8% | 国内、農村部への拡大ポテンシャルあり | 中期(2~4年) |

| 地域食品加工および付加価値農業に対する政府支援 | +0.9% | 国内、農村開発ゾーンに集中 | 長期(4年以上) |

| 国内製造における多国籍フレーバー企業の拡大 | +1.1% | 国内、ハウテン州およびウエスタンケープ州に集中 | 中期(2~4年) |

| フレーバー技術および製品処方の進歩 | +0.8% | 国内、技術移転の恩恵あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物由来フレーバーエンハンサー原料へのグローバルなシフト

南アフリカの食品フレーバー市場は、植物由来フレーバーエンハンサー原料へのグローバルなシフトにより大きな変化を経験している。この変革は主に、より健康的で持続可能な食の選択肢を求める消費者によって推進されている。都市部の人口および若年層の消費者は特に、味と食感において従来の乳製品・肉製品と同等の植物由来代替品に関心を示している。DSM-FirmenichのスマートミルクフレーバーおよびダイナロームDA技術など近年の技術開発により、植物由来飲料において本格的な乳製品に近い体験が提供される。これらのイノベーションは感覚的要件と栄養ニーズの双方に対応し、乳製品代替品、スナック、飲料における天然・植物由来フレーバーエンハンサーへの需要を高めている。南アフリカの食品メーカーは、消費者の嗜好に応え市場競争力を維持するため、植物由来フレーバーソリューションを組み込むべく製造プロセスを適応させている。クリーンラベルおよび高品質なフレーバーエンハンサーへの市場需要により、サプライヤーは植物由来原料の提供を開発・拡大するよう促されている。このトレンドは、持続可能な食品生産を促進する政府の取り組みや、国際的な植物由来ブランドの存在感の高まりによってさらに後押しされている。植物由来フレーバーエンハンサーへの注目は市場成長を牽引し続け、南アフリカを革新的でヘルスフォーカスなフレーバーソリューションの重要市場として確立している。

クリーンラベルおよび天然フレーバーの採用

南アフリカの食品フレーバー・フレーバーエンハンサー市場は、クリーンラベルおよび透明性の高い食品処方に対する消費者需要の高まりにより変革を経験している。南アフリカの消費者は今や健康上の考慮事項や成分組成に対する意識が高まっており、天然でGMOフリー、合成添加物を含まない製品を求めている。この消費者行動により、メーカーは人工化合物の代わりに天然エキス、植物由来フレーバー、オーガニック原料を取り入れたクリーンラベルフレーバーソリューションで製品処方を変更するよう促されている。Ingredion Inc.の2023年ATLASレポートによると、消費者の約50%が購買決定前に原材料・栄養成分表示を確認している[1]出典:Ingredion、2024年消費者の食品嗜好に合わせた処方によるブランド価値の最大化、

ingredion.com。このシフトは南アフリカのメーカーに機会をもたらすと同時に、戦略的変革を必要としている。市場では、製品品質を維持しながら表示の透明性を確保する天然フレーバーエンハンサーおよび保存料への需要が高まっている。このトレンドは特に、原材料の透明性が消費者の信頼に直接影響する飲料、乳製品代替品、スナック、加工食品セグメントに影響を与えている。南アフリカのフレーバー・エンハンサー市場は、グローバルなクリーンラベルイノベーションを採用し、変化する消費者の嗜好に対応しながら発展を続けている。

加工食品・コンビニエンスフードの成長

南アフリカの食品フレーバー・フレーバーエンハンサー市場は、加工食品・コンビニエンスフードの消費増加により成長を遂げている。都市化、多忙なライフスタイル、可処分所得の増加が、即食・簡便調理の包装食品に対する消費者需要を高めている。即席麺、冷凍食品、ソース類、スナック、加工乳製品代替品などの製品の人気が、味と香りを高めるフレーバーソリューションへの需要を生み出している。消費者は味の質を維持しながら利便性を求めており、メーカーは製品差別化のためにフレーバーエンハンサーを活用するよう促されている。この市場トレンドにより、国内外の食品メーカーは加工食品における機能的フレーバーソリューションの使用を増加させている。メーカーは天然エキス、セイボリーブースター、植物由来技術を含むフレーバーエンハンサーを取り入れ、大量生産品の一貫性を維持している。強化食品およびより健康的なコンビニエンスフードへの消費者の関心の高まりにより、クリーンラベルおよび栄養要件を満たすフレーバーへの需要が増加している。この消費者嗜好の変化は、南アフリカの食品フレーバー・エンハンサー市場における拡大とイノベーションを牽引し続けている。

地域食品加工および付加価値農業に対する政府支援

南アフリカ政府は、フレーバー・原料メーカーに恩恵をもたらす金融支援メカニズムおよび貿易プログラムを通じて食品加工の拡大を支援している。中小企業開発庁(Small Enterprise Development Agency)のアセットアシストプログラムは、食品製造における中小零細企業(MSME)に対し、最大300万ランドの設備・原材料融資を提供しており、特に100%南アフリカ人所有企業を対象としている。南アフリカと米国の間の貿易枠組み交渉には、南アフリカ企業が米国のセクターにUSD 33億を投資するコミットメントが含まれている。これらの協定は、年間USD 100万未満のMSME輸出に対する反季節農業貿易の免除を確保し、小規模フレーバーメーカーを関税の影響から保護している。これらの政策措置は、食品加工における技術移転およびスキル開発を促進しながら、フレーバー業界の成長に有利な条件を生み出している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(~)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 合成フレーバーに対する懸念の高まり | -0.8% | 国内、都市部に集中 | 短期(2年以内) |

| グルタミン酸ナトリウム(MSG)および合成エンハンサーに対する消費者の懐疑心 | -1.1% | 国内、健康意識啓発キャンペーンの影響を受ける | 中期(2~4年) |

| ナトリウム削減規制の強化 | -0.9% | 国内、フードサービスセクターに集中 | 中期(2~4年) |

| バニラおよびシトラスオイル価格の変動 | -1.3% | グローバル、国内サプライチェーンへの影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成フレーバーに対する懸念の高まり

合成フレーバー化合物に対する消費者の懐疑心は、健康意識の高まりと規制監督の強化により増大しており、コスト重視の製品カテゴリーにおける処方上の課題を生み出している。保健省(Department of Health)の食品安全審査では、食品保存における未承認添加物および合成化学物質の広範な使用が確認されており、これが人工原料に対する消費者の懸念を高めている。規制上の変更には、監督を一元化し1972年の食品・化粧品・消毒剤法(Foodstuffs, Cosmetics, and Disinfectants Act of 1972)を改正するための国家食品管理機関(National Food Control Authority)の新設提案が含まれる。メーカーが天然代替品およびクリーンラベル処方に投資している一方で、天然フレーバー化合物は合成品よりもコストが高いため、より高いコストに直面している。この市場シフトは地域の植物性原料サプライヤーに機会をもたらすが、合成生産に多大な投資を抱える既存のフレーバー企業には課題をもたらす。

バニラおよびシトラスオイル価格の変動

南アフリカの食品フレーバー・フレーバーエンハンサー市場は、バニラおよびシトラスオイルの価格変動により大きな制約に直面している。フレーバー処方に広く使用されるこれらの必須原料は、気候変動、不安定な作物収穫量、地政学的問題、グローバルな需給不均衡によって引き起こされる価格変動を経験している。天然バニラやシトラスエキス・オイルを輸入する南アフリカのメーカーは、グローバルな価格高騰時に生産コストの増加に直面し、利益率に影響を与え、製品価格の調整を余儀なくされている。この変動性は特に、コスト重視の市場セグメントにおける天然フレーバーの採用に影響を与えている。価格不安定性は、中小規模の食品メーカーが天然バニラやシトラスベースのフレーバーソリューションに多大な投資を行うことを妨げることで市場動態に影響を与えている。これらのメーカーはコスト安定性を維持するために合成代替品やブレンドを選択することが多い。予測不可能な価格設定は、これらのフレーバーに大きく依存する加工食品、飲料、菓子類セグメントにおける製品イノベーションとポートフォリオ拡大の長期計画を妨げる。必須天然フレーバー原料のこの継続的な価格変動は、南アフリカのフレーバー・エンハンサー市場における安定した成長を阻害し続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然フレーバーがプレミアムポジショニングを牽引

天然フレーバーは2025年の南アフリカ市場において50.12%のシェアを占めており、クリーンラベル製品への消費者需要と合成オプションよりも植物性原料を優遇する規制によって牽引されている。南アフリカの多様な気候は、ルイボス、ブーフー、在来ハーブなどの独自のフレーバー寄与作物の栽培を支援しており、同地域特有のユニークな味覚プロファイルを提供している。フレーバーエンハンサーは、加工食品メーカーが増加する原材料コストとナトリウム削減要件に対応しながら風味向上のためのコスト効率の高いソリューションを求める中、2031年までにCAGR 7.55%で成長する見込みである。

保健省による大麻(Cannabis sativa L.)由来原料の使用禁止により合成フレーバーへの規制監視が強化されており、未規制の植物性添加物に対する政府の scrutiny(精査)の高まりを示している。フレーバーエンハンサーセグメントは味覚変調におけるイノベーションを通じて進化を続けており、メーカーは合成添加物を使用せずに味覚プロファイルを向上させるフラボノイドベースのプラットフォームなどの天然ソリューションを開発し、規制要件と原材料透明性に対する消費者需要の双方を満たしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料がトップ、スナックが加速

飲料は2025年に28.02%の市場シェアを持つ最大の用途セグメントを占めており、南アフリカの確立された飲料産業と、エナジードリンク、フレーバーウォーター、強化飲料などのカテゴリーを中心とした機能性・フレーバー飲料への需要の増加によって牽引されている。セイボリースナックセグメントは急速な都市化と従来型・近代的両方の小売チャネルにおけるプレミアムスナックカテゴリーの発展に影響を受け、2031年までにCAGR 8.31%という最も高い成長ポテンシャルを示している。麺類セグメントは特にコンビニエンスフードの採用が進むアフリカ都市部市場において即席麺の消費が増加する中、消費者ライフスタイルの変化と多忙な都市生活スケジュールに支えられ拡大している。

スープ・ソース類セグメントは地域ブランドの開発を通じて成長しており、その好例としてAll Joy Foodsが98%アフリカ産原料を使用したヴェリペリホットソースブランドで50%の成長を達成し、南アフリカのトップ3ホットソースブランドにランクインしていることが挙げられ、地元調達製品イノベーションのポテンシャルを示している。乳製品セグメントはタンパク質強化および糖分削減要件に対応するために適応しており、地域の嗜好に合う味覚プロファイルを維持しながら機能性原料の異味をマスクする高度なフレーバーシステムへの需要を高めている。ベーカリー・菓子類セグメントはTiger BrandsのR3億ピーナッツバター施設への多大な投資によって強化されており、進化する消費者の品質と味への需要を満たしながら伝統的製品におけるフレーバーイノベーションの機会を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南アフリカは、高度な食品加工インフラ、多様な農業基盤、サブサハラアフリカ市場へのゲートウェイとしての戦略的ポジションにより、地域のフレーバー・フレーバーエンハンサー市場を牽引している。ハウテン州は製造ハブとして機能しており、クルーガースドープにあるTiger BrandsのR3億ピーナッツバター工場やRCL Foodsの施設など主要拠点を擁している。ウエスタンケープ州は天然原料調達とシトラス由来フレーバー化合物のための農業上の優位性を活用し、国内のフレーバー生産とイノベーションにおける重要な地域としての地位を確立している。

イースタンケープ州は2024/25年時点で国内シトラス農地の24%を占め、リンポポ州はシトラス栽培面積の50%でトップを占めており、フレーバー業界の原材料需要を支えている。これらの地域は国の農業生産に大きく貢献し、フレーバー製造に不可欠な原料を提供することで、南アフリカが地域市場における競争優位性を維持することを可能にしている。これらの州にわたる農業資源の戦略的分配により、フレーバーメーカーのための安定したサプライチェーンが確保され、年間を通じた生産の一貫性維持に貢献している。

アフリカ大陸自由貿易地域(AfCFTA)および南アフリカのアフリカ輸出入銀行(Afreximbank)への加盟は、大陸市場をターゲットとする輸出業者向けの金融手段を提供することで地域展開の機会を生み出している。政府の貿易多様化戦略はアジア、ヨーロッパ、中東、アフリカを優先市場として位置づけており、規制協力を重視し中国市場へのフレーバー原料輸出を促進し得る南アフリカ・中国貿易投資パッケージ2025年~2029年を含んでいる。国家食品管理機関の新設提案は、監督の一元化と食品安全基準の近代化を目指しており、南アフリカのフレーバー生産者にとって国際市場アクセスの改善をもたらす可能性がある一方で、国内事業における法令遵守要件を高め、グローバルフレーバー市場における同国のポジションをさらに強化するものである。

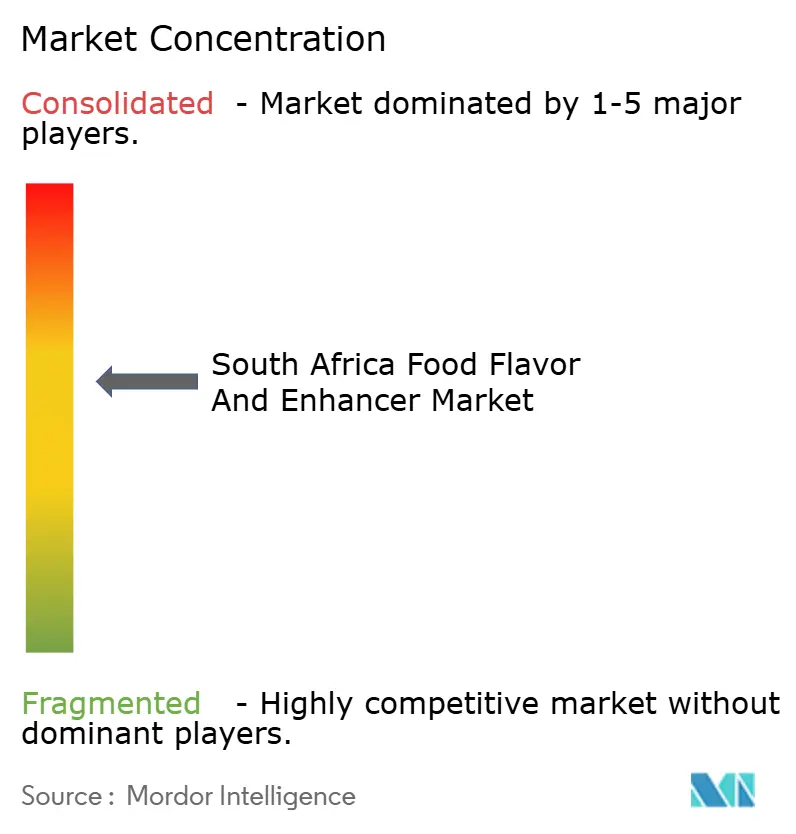

競争環境

南アフリカのフレーバー・フレーバーエンハンサー市場は多国籍企業と地域専門企業の間でバランスの取れた競争が行われる中程度の集中度を示しており、イノベーションと市場拡大を促進するダイナミックな競争の緊張関係を生み出している。戦略的な統合活動が競争環境を再形成し続けており、PepsiCoが2024年にMarmite、Bovril、およびセイボリーフード原料事業をAnchor Yeastを通じてLallemandに売却したことは、グローバルな食品コングロマリットがポートフォリオを再集中させる一方で、特化した原料企業がアフリカにおけるフットプリントを拡大している様子を示している。

この重要な取引は、酵母エキスおよび加水分解植物性タンパク質ベースのフレーバリングの生産を、深い発酵の専門知識を持つ企業にシフトさせており、製品開発能力を大幅に強化し、複数のセグメントにわたる地域市場浸透を強化する可能性がある。企業は、高度なAI駆動フレーバー開発プラットフォーム、天然化合物生産のための先進的バイオテクノロジーシステム、優れた効率性と持続可能性プロファイルを持つ溶剤フリー処理を可能にする革新的な抽出技術など、多大な技術投資を通じてますます差別化を図っている。

包括的な風味向上と標的を絞った健康効果を組み合わせた機能的フレーバーシステム、パフォーマンス指標を損なうことなく複雑な規制要件を満たす高度なクリーンラベル処方、および最適な感覚特性を実現するための高度なマスキング・向上技術を必要とする植物由来タンパク質への特化したアプリケーションにおいて、重要な市場機会が引き続き生まれている。

南アフリカ食品フレーバー・エンハンサー業界リーダー

Givaudan

DSM-Firmenich

Kerry Group

International Flavors & Fragrances(IFF)

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Archer Daniels Midland(ADM)はヨハネスブルグオフィスを拡大し、ヒューマンニュートリション部門およびアニマルニュートリション部門の強化を図った。拡張された施設により、ヒューマンニュートリションチームは飲料、食品、セイボリーアプリケーション向けのカスタマイズされたフレーバーソリューションを提供できるようになり、アニマルニュートリションセクターの支援も強化された。この拡張により、ADMは地域の味覚嗜好への対応と現地イノベーション能力の向上を通じて南アフリカの食品・飲料市場におけるポジションを強化した。

- 2024年11月:DSM-FirmenichはスマートミルクフレーバーおよびダイナロームDA技術を発売した。これらのイノベーションは植物由来飲料において乳製品の特性を再現し、オート麦、えんどう豆、その他の植物性タンパク質から作られた代替品にクリーミーなフレーバーと本格的な食感を提供し、乳製品代替品への高まる需要に応えている。

- 2024年5月:DöhlerはパールのPaarl生産施設をアップグレードし、コンパウンド、エマルジョン、粉末・液体フレーバーの新製造ラインを追加し、バルクジュース濃縮液の処理能力を増強した。同施設にはソリューションのカスタマイズを加速するための研究開発ラボも設置された。

南アフリカ食品フレーバー・エンハンサー市場レポートのスコープ

南アフリカ食品フレーバー・エンハンサー市場は、フレーバーおよびフレーバーエンハンサーを含むタイプ別にセグメント化されている。フレーバーセクションはさらに天然フレーバー、合成フレーバー、自然同一フレーバーにセグメント化されている。用途別では、市場はベーカリー、菓子類、乳製品、飲料、セイボリースナック、スープ・ソース類、その他にセグメント化されている。

| フレーバー | 天然フレーバー |

| 自然同一フレーバー | |

| 合成フレーバー | |

| フレーバーエンハンサー |

| ベーカリー・菓子類 |

| 飲料 |

| 乳製品 |

| 麺類 |

| スープ・ソース類 |

| セイボリースナック |

| その他用途 |

| タイプ別 | フレーバー | 天然フレーバー |

| 自然同一フレーバー | ||

| 合成フレーバー | ||

| フレーバーエンハンサー | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| 乳製品 | ||

| 麺類 | ||

| スープ・ソース類 | ||

| セイボリースナック | ||

| その他用途 |

レポートで回答された主要な質問

南アフリカのフレーバー・フレーバーエンハンサー市場の現在の価値はいくらか?

同セクターは2026年にUSD 309.91百万の規模を有し、CAGR 6.78%により2031年までにUSD 430.14百万に達すると予測されている。

最も高い収益を生み出しているセグメントはどれか?

天然フレーバーが2025年の売上の50.12%を占めており、クリーンラベル処方への強い需要を反映している。

最も急速に拡大している用途はどれか?

セイボリースナックは都市部でのスナッキングが加速する中、2026年~2031年にかけてCAGR 8.31%を記録すると予測されている。

政府プログラムはどのように業界の成長を支援しているか?

輸出金融窓口、最大ZAR 300万の中小企業設備補助金、ドイツおよびアフリカ輸出入銀行(Afreximbank)との貿易パートナーシップが資本障壁を低下させ、新たな市場を開拓している。

最終更新日: