アフリカ食品フレーバー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

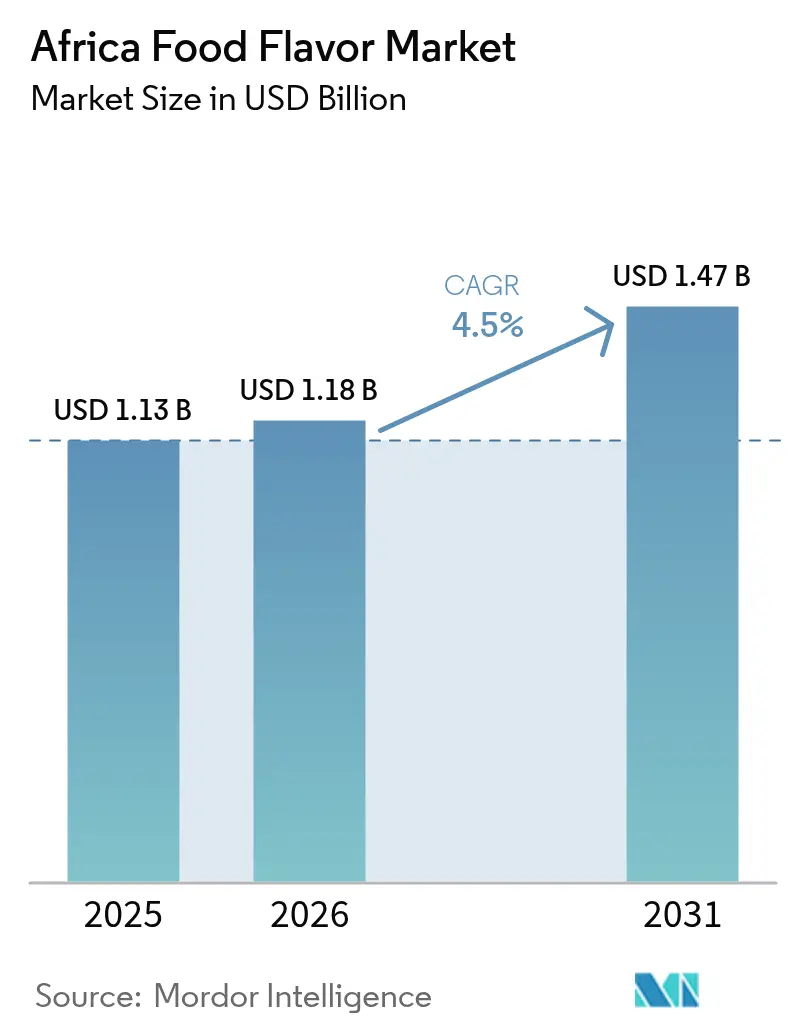

| 基準年の市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ食品フレーバー市場分析

アフリカ食品フレーバー市場規模は2025年に11億3,000万米ドルと評価され、2026年の11億8,000万米ドルから2031年には14億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは4.50%です。この成長は、大陸における食品加工部門の急成長、都市部の所得増加、および専門的なフレーバーシステムを活用した利便性の高い食品への顕著なシフトによって促進されています。市場は、天然クリーンラベル原材料への需要の高まり、レディ・トゥ・ドリンク(RTD)飲料の急増、および国際的な料理に対する消費者の関心の高まりによって拡大しています。コスト重視の製造業者は為替変動への緩衝策として合成フレーバーを選択することが多い一方、ウェルネスに関する強力なマーケティング推進により、天然エキスへの需要が急速に増加しています。競争環境は中程度の激しさであり、多国籍企業がより深い地域パートナーシップを構築し、地域プレーヤーが主要都市のニッチな機会を活用しています。

主要レポートのポイント

- タイプ別では、合成フレーバーが2025年のアフリカ食品フレーバー市場シェアの70.88%を占めリードしており、天然フレーバーは2031年までに6.48%のCAGRで拡大すると予測されています。

- 形態別では、液体タイプが2025年のアフリカ食品フレーバー市場規模の66.95%を占め、粉末形態は2031年までに5.47%のCAGRで成長すると見込まれています。

- 用途別では、飲料が2025年のアフリカ食品フレーバー市場規模の43.29%のシェアを獲得しており、同セグメントは2031年までに5.78%のCAGRで拡大すると予測されています。

- 地域別では、南アフリカが2025年の収益の48.10%を占め、エジプトは2031年までに5.29%のCAGRで最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アフリカ食品フレーバー市場の促進要因影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然クリーンラベルフレーバーへの需要の増加 | +1.2% | 南アフリカおよびケニアで最も強く採用されているグローバルトレンド | 中期(2〜4年) |

| 包装食品および利便性の高い食品セクターの成長 | +0.8% | ナイジェリア、エジプト、南アフリカが中心市場 | 短期(2年以内) |

| フレーバー付きRTD飲料およびエナジードリンクの拡大 | +1.0% | ナイジェリアが先導し、ケニアおよびガーナへ波及 | 短期(2年以内) |

| 国際料理およびエスニック料理に対する消費者の嗜好 | +0.6% | 南アフリカ、ナイジェリア、ケニアの都市部 | 中期(2〜4年) |

| フレーバー製造における持続可能性とアップサイクル原材料 | +0.4% | 南アフリカおよびケニアがアーリーアダプター | 長期(4年以上) |

| アルコール飲料およびRTDカクテルにおけるフレーバー革新 | +0.5% | 南アフリカ、ナイジェリア、ケニアの成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然クリーンラベルフレーバーへの需要の増加

アフリカの都市市場全体で、原材料の透明性に対する意識の高まりを背景に、消費者は天然フレーバーソリューションへの需要を増大させています。このシフトは健康意識の高まりという広範なトレンドを反映しており、製造業者はクリーンラベルの期待に沿って製品を再処方するよう促されています。Symriseは業界のコミットメントを強調するかのように、天然原材料の調達への戦略的投資を強調しており、その戦略的生物原材料の95%の持続可能性率を誇っています[1]出典Symrise AG, "Sustainability Report 2025", symrise.com。このトレンドは、南アフリカの確立された小売環境において特に顕著であり、消費者は原材料リストを精査するだけでなく、ウェルネスの理想に共鳴する製品を選好するようになっています。

国際料理およびエスニック料理に対する消費者の嗜好

ヨハネスブルグおよびラゴスのフードサービス店では、韓国料理のバーベキュー、メキシコのタコス、タイのカレーを提供しており、チリ、レモングラス、チポトレなどのフレーバーを食事客に紹介しています。これに応じて、包装食品ブランドは地域の嗜好に合わせたフュージョンクリスプ、スパイシーマヨネーズ、ラーメン調味料を展開しています。このトレンドはアフリカ食品フレーバー市場を後押ししており、新たなフュージョンSKUごとにカスタム処方と官能評価が必要とされています。Givaudanは南アフリカの料理センターでシェフと技術者が共創ワークショップを実施し、西アフリカの嗜好に合わせてスパイスの強度を調整していると報告しています。このコラボレーションにより、SKU数が拡大し、天然フレーバーと合成フレーバーベースの双方の生産量が増加しています。

フレーバー製造における持続可能性とアップサイクル原材料

加工業者は石油化学系溶剤をサトウキビバガスから得られた生物発酵キャリアに置き換えることで、カーボンフットプリントを削減しています。アップサイクルされた果物パルプがシトラステルペンに変換されており、原材料コストを削減するだけでなく、市場性のあるエコクレームを提供しています。ケニアのスタートアップ企業であるGreen Jujuはパイナップルの芯をフレーバー前駆体に変換し、飲料会社とのプレミアム契約を確保しています。欧州の輸入業者がライフサイクルデータをますます要求するようになる中、アフリカのサプライヤーは一貫した貿易フローを確保するためにスコープ3排出量を監視しています。循環型経済に基づく調達は供給安定性への可能性を提供していますが、現在の控えめな生産量はアフリカ食品フレーバー市場への影響を段階的なものにとどめています。

アルコール飲料およびRTDカクテルにおけるフレーバー革新

ケープタウンおよびラゴスでは、クラフト蒸留業者がルイボス、バオバブ、ハイビスカスなどのトレンドのボタニカルを注入した缶入りジントニックとラムパンチを発表しています。これらの新製品はマイクロドーズフレーバーシステムを活用し、スピリッツ本来のアイデンティティを損なわないようにしています。ABV表示の透明性を重視したプレミアム化トレンドにより、オフノートがより際立つようになり、高純度エキスへの需要が拡大しています。HeinekennによるDistelの南アフリカでの買収は、フレーバードビールが新たな流通チャネルを見つける道を開き、トロピカルエステルおよびシトラスピールオイルへの需要を拡大しています。アルコール税の上昇に対応して、ブランドはエタノール効力よりも果物風味のプロファイルを優先した低ABVスプリッツァーに注力を移し、フレーバー需要の継続的な成長を確保しています。

アフリカ食品フレーバー市場の抑制要因影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したコールドチェーンおよびロジスティクスインフラ | -0.7% | ナイジェリア、ケニア、アフリカその他地域が最も影響を受ける | 長期(4年以上) |

| 主要原材料に対する通貨変動および輸入依存 | -0.9% | ナイジェリア、ガーナ、ケニアが主要な影響地域 | 短期(2年以内) |

| 変化する規制環境 | -0.3% | 様々な国内実施を伴う大陸規模のスコープ | 中期(2〜4年) |

| 偽造品および低品質フレーバー製品 | -0.4% | ナイジェリア、ケニア、アフリカその他地域に集中するリスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したコールドチェーンおよびロジスティクスインフラ

インフラの制約がナイジェリアの市場成長を妨げており、不十分な冷蔵保管および輸送ネットワークが廃棄率の増加につながり、製品流通を制限しています。ナイジェリアのColdHubsイニシアチブは、58か所のコールドルームで13,800kgの食品損失を防いでおり、革新的なソリューションを示しているものの、重大なインフラのギャップを浮き彫りにしています。この断片化は、温度管理された保管と輸送を必要とする天然フレーバー原材料に特に有害です。その結果、製造業者は合成代替品への転換を余儀なくされるか、専門的なロジスティクスのための高コストを負担することになります。

主要原材料に対する通貨変動および輸入依存

フレーバー製造業者は通貨不安定性によるコスト上昇と格闘しています。顕著な例として、ナイジェリアのナイラが2022年10月から2024年にかけて430ナイラ/米ドルから1,700ナイラ/米ドルへと急落しており、MIT Sloanが報告しているように地域的な通貨圧力を浮き彫りにしています[2]出典MIT Sloan, "Currency Conundrums:Volatile African Exchange Rates and What Can Be Done," mitsloan.mit.edu.。これらの課題は、輸入された専門フレーバー原材料への製造業者の依存によって悪化し、予測不可能な投入コストをもたらしています。このような変動は価格戦略とマージン管理を複雑にしています。大陸規模でのこの問題の性質をさらに裏付けるように、ガーナのセディは2022年に54%下落し、ケニアの通貨は2023年に15%下落しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アフリカ食品フレーバー市場セグメント分析

タイプ別:

天然フレーバー成長の中での合成フレーバーの優位性2025年、合成フレーバーは不安定な経済環境においてもコスト優位性と信頼性の高いサプライチェーンを背景に、70.88%という支配的な市場シェアを維持しています。天然フレーバーは市場の小さなシェアを占めるにとどまっていますが、消費者の健康意識の急増とクリーンラベルへの嗜好によって、2031年までに6.48%のCAGRで拡大する最も急速に成長するセグメントとなっています。自然同一フレーバーはコスト効率と天然成分に対する消費者の需要へのうなずきのバランスを取ることでニッチを見つけています。

合成セグメントの強固な地位は、価格安定性と信頼性の高い供給可能性に根ざしています。これらの要素は、輸入コストが大きく変動する可能性のある通貨変動地域における製造業者にとって最も重要です。天然フレーバーはサプライチェーンの障害に苦戦しながらも、プレミアム化トレンドから恩恵を受けています。これは、消費者が知覚される健康上の利点に対してプレミアムを支払う意思を示している南アフリカの確立された市場において特に顕著です。さらに、ナイジェリアのNAFDACや南アフリカのSAHPRAのような規制機関がフレーバー添加物への精査を強化するにつれて、特にコンプライアンス基準が進化するにつれ、業界の天然代替品への転換が加速する可能性があります。

用途別:

飲料が市場拡大を主導2025年、飲料セグメントは43.29%という圧倒的な市場シェアを誇るだけでなく、5.78%のCAGRという最高の成長率を示しています。この急増は、エナジードリンクおよび革新的なレディ・トゥ・ドリンク(RTD)カクテルへの旺盛な需要によって促進されています。これに次いで、乳製品セグメントは都市化と可処分所得の増加から恩恵を受け、プレミアム乳製品の消費を後押ししています。ベーカリーおよび菓子セクターが安定した成長を享受している一方で、塩味スナックは消費パターンの変化を反映し、高成長の可能性を持つカテゴリーとして台頭しています。

アフリカの消費者が加工肉製品に親しむにつれて、食肉用途は将来性を示しているものの、依然として伝統的なカテゴリーに後れをとっています。飲料セグメントの優位性は消費トレンドの変化を強調しており、Kerry Groupが強調するように、エナジードリンクは大陸全体で10.06%のCAGRで強力に拡大する見込みです。一方、ソースや調味料などその他の用途は国際料理の人気の波に乗っており、主要なアフリカ都市におけるクイックサービスレストランチェーンの成長によってさらに後押しされています。

形態別:

液体形態が加工において優位2025年、液体フレーバーは飲料用途への適応性と大規模製造へのシームレスな統合を強調しながら、市場の66.95%という支配的なシェアを維持しています。現在はより小さなシェアを占めているものの、粉末形態は急速な上昇を遂げており、2031年までに5.47%のCAGR成長率が予測されています。この急増は、賞味期限安定性の利点と輸送コストの低さに起因しています。一方、カプセル化やスプレードライ形態などのその他バリアントは、制御放出や延長された賞味期限などの利点を活用してニッチな用途に対応しています。

液体セグメントの強固な地位は飲料カテゴリーの市場リーダーシップを反映しています。液体フレーバーは飲料処方に難なく混合されるだけでなく、精密な計量を確保します。一方、粉末形態はインフラの障害に苦戦している地域でモメンタムを獲得しています。その利点として、コールドチェーン依存性の排除と輸送中の廃棄リスクの大幅な削減が挙げられます。将来を見据えて、Symriseは戦略的な動きをしています。スプレードライ技術および植物性タンパク質用途への参入は、粉末形態ブームの最前線に同社を位置づけています。さらに、エネルギー効率の高い加工方法への重点は、持続可能性の課題に取り組むコミットメントを強調しています。

地域分析

南アフリカ食品フレーバー市場

2025年、南アフリカはSAHPRAの規制監督と堅固な食品加工インフラを活かし、48.10%の支配的な市場シェアを占めている。同国の確立された小売セクターでは、消費者が天然・オーガニックフレーバーソリューションに対してプレミアム価格を進んで支払うプレミアム化の傾向が見られる。この産業的勢いを示す事例として、Tiger Brandsが新たなピーナッツバター製造施設に3億ランドを投資した。さらに、政府は特化したセクターレポートを通じた精油業への支援により、付加価値農業加工への戦略的重点を示している。

アフリカ食品フレーバー市場

ナイジェリアは、インフラ上の課題を抱えながらも、高成長市場として台頭しつつある。この急成長は、JBSによる25億米ドルおよびFlour Mills Nigeriaによる10億米ドルの設備拡張など、大規模な海外投資によって牽引されている。2億5,000万人の人口を擁するナイジェリアは、広大な需要ポテンシャルを誇る。NAFDACは、オンネ港において205億ナイラ相当の偽造医薬品および品質劣化トマトペーストを押収したことに象徴されるように、偽造品に対する厳格な措置を講じており、食品安全基準の維持に対する同機関のコミットメントを示している。しかし、2022年から2024年にかけてナイラが1米ドルあたり430ナイラから1,700ナイラへと急落したことで、製造業者はサプライチェーン戦略の見直しを迫られている。 エジプトは最も急成長する市場となる軌道にあり、2031年までに5.29%のCAGRが見込まれている。この成長は主に、加工食品輸出を強化する政府の取り組みに起因している。エジプトの優れた地理的位は、中東および欧州市場への玄関口となっている。都市化と可処分所得の増加も相まって、国内需要は高まりつつある。一方、ケニアは経済的課題に直面しながらも、着実な成長を遂げている。政府が農業付加価値化を重視していることで、フレーバー企業が地元調達パートナーシップを構築する道が開かれている。アフリカのその他の地域では、各市場が多様な成長軌道を歩んでいる。ガーナはカカオ加工を拡大し、エチオピアはコーヒーのバリューチェーンを強化しており、各市場はフレーバー原料の応用において独自の機会を提供している。

競争環境

アフリカ食品フレーバー市場では、中程度の集約が見られます。Givaudanは、ヨハネスブルグを拠点とする官能パネルとグローバルな研究開発を統合することにより、SAMEA(南アフリカ・中東・アフリカ)地域で前年比20.9%の成長を達成しました。DSM-Firmenichは合併相乗効果を活用して、味、テクスチャ、栄養ソリューションをバンドル化し、乳製品および焼き菓子セクターの生産者との関係を強化しています。Kerryは味覚・栄養ネットワークからの洞察を活用して、大陸の急成長するエナジードリンク市場に響く飲料コンセプトを共同設計しています。確立されたプレーヤーが一貫した供給と巧みな規制対応のために規模を活用している一方、Teubesのような地域専門企業は、在来のボタニカルを使ってバーボンバニラアナログを作るというニッチを開拓しています。

テクノロジーの採用が競争ダイナミクスを再形成しています。IFFはシーダーラピッズの生産ラインに7,000万米ドルを投資し、TAURAフルーツピースを生産し、プロセス効率向上のためのデジタルツインモデリングを推進しています[4]出典NAFDAC, "Guidelines for Registration of Food Additives 2024", nafdac.gov.ng。この米国拠点の工場は主に、天然フルーツインクルージョンを求めるアフリカのスナック輸出業者にサービスを提供しています。Symriseはフレーバー創造プロセスに人工知能を取り入れ、処方サイクルを加速させ、試験バッチを20%削減しています。一方、AfroFlavor Labsのような地域スタートアップ企業は機械学習を活用して特定の国の嗜好にチリの強度を調整しており、テクノロジーの草の根的な採用を強調しています。

通貨変動が売上総利益率を圧迫しており、戦略的なヘッジ手法が促進されています。多国籍企業はバニラとシトラスについて安定通貨に固定した複数年契約を締結している一方、地域プレーヤーはドルでの先物購入を確保しています。持続可能性の認証はテンダー評価において極めて重要となっており、スコープ3のフットプリントを実証できないサプライヤーは小売業者の評価から排除される可能性に直面しています。テクノロジー、調達戦略、コンプライアンスの機敏さが絡み合うことで、アフリカ食品フレーバー市場における序列が形成されていくでしょう。

アフリカ食品フレーバー業界のリーダー企業

Koninklijke DSM NV

Kerry Group PLC

Teubes oils out of Africa

Givaudan

Corbion Purac

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアフリカ食品フレーバー市場の企業

- Givaudan

- DSM-Firmenich

- Kerry Group

- Symrise

- IFF

- Sensient Technologies

- Archer Daniels Midland

- BASF

- Corbion

- Takasago

- Teubes (South Africa)

- FlavourCraft (Kenya)

- Treatt

- Olam Food Ingredients

- AfroFlavor Labs (Nigeria)

- Mane SA

- Robertet

- Manifatture Arditi

- Sensient South Africa

- Flavorchem (Africa)

アフリカ食品フレーバー市場における最近の業界動向

- 2025年6月:International Flavors & Fragrances(IFF)が南アフリカのケープタウンで開催されたアフリカ食品展示会に参加しました。同社はアフリカの消費者トレンドに焦点を当てた食品・飲料イノベーションに関する専門家セッションを主催しました。

- 2025年3月:ナミビアは家畜および家畜製品改正法を施行し、乳製品、家禽、および関連品目を管理製品として指定し、家畜・家畜製品委員会からの輸出入許可証を必要とすることとし、南部アフリカ地域における食品原材料の貿易フローに影響を与えています。

アフリカ食品フレーバー市場レポートの範囲

アフリカ食品フレーバー市場はタイプおよび用途によってセグメント化されています。タイプに基づき、市場は天然フレーバー、合成フレーバー、自然同一フレーバーにセグメント化されています。用途別では、市場はベーカリー、飲料、菓子、乳製品、スナック、その他の用途にセグメント化されています。本レポートは研究対象市場の地域分析も提供しています。

セグメンテーションの概要

| 天然フレーバー |

| 合成フレーバー |

| 自然同一フレーバー |

| 乳製品 |

| ベーカリー |

| 菓子 |

| 塩味スナック |

| 食肉 |

| 飲料 |

| その他 |

| 粉末 |

| 液体 |

| その他 |

| 南アフリカ |

| ナイジェリア |

| ケニア |

| エジプト |

| アフリカその他地域 |

| タイプ別 | 天然フレーバー |

| 合成フレーバー | |

| 自然同一フレーバー | |

| 用途別 | 乳製品 |

| ベーカリー | |

| 菓子 | |

| 塩味スナック | |

| 食肉 | |

| 飲料 | |

| その他 | |

| 形態別 | 粉末 |

| 液体 | |

| その他 | |

| 地域別 | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| アフリカその他地域 |

レポートで回答されている主要な質問

2031年までにアフリカ食品フレーバー市場はどの程度の規模になりますか?

2026年から4.50%のCAGRで成長し、2031年までに14億7,152万米ドルに達すると予測されています。

アフリカのフレーバー用途において最も急速に成長するセグメントはどれですか?

飲料は5.78%の最も高い予測CAGRを示しており、エナジードリンクおよびRTDカクテルによって促進されています。

なぜ合成フレーバーがアフリカの需要を依然として支配しているのですか?

合成フレーバーは安定した価格設定と信頼性の高いサプライチェーンを提供しており、これらは為替レートが不安定な国々において重要な優位性となっています。

最も急速に成長している市場はどの国ですか?

エジプトは輸出志向の食品加工と支援的な政策により、5.29%のCAGRで拡大すると予測されています。

最終更新日: