固体グレード熱可塑性アクリル(ビーズ)樹脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

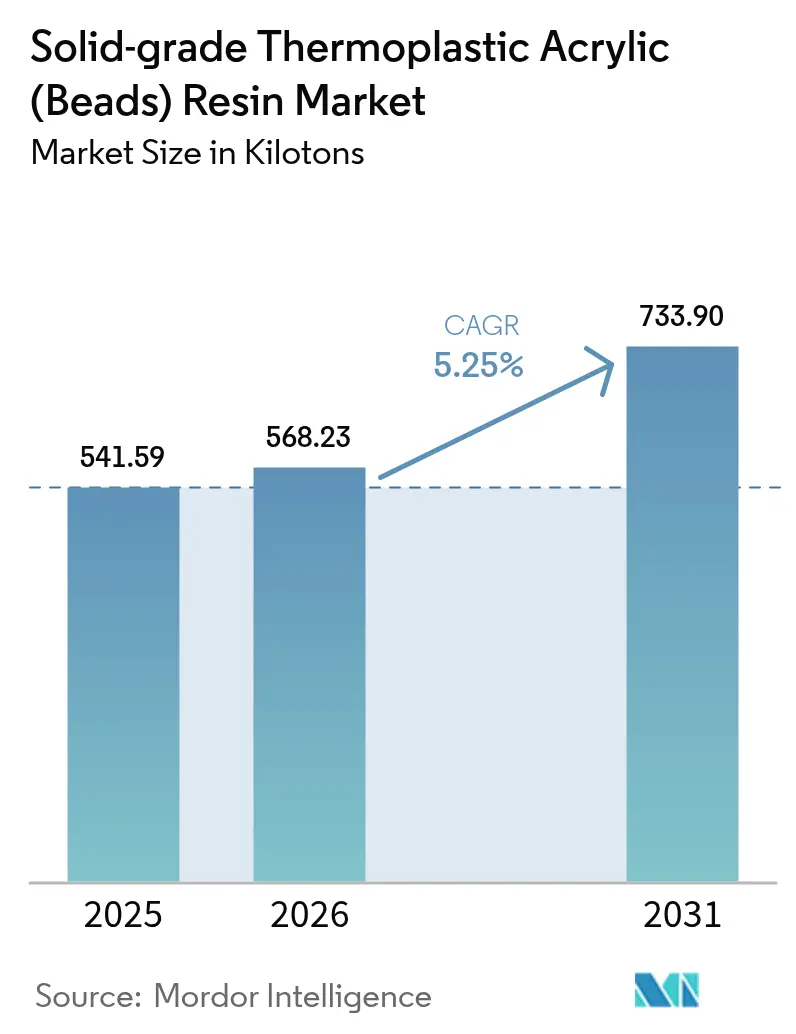

| 市場取引高 (2026) | 568.23 キロトン |

| 市場取引高 (2031) | 733.90 キロトン |

| 成長率 (2026 - 2031) | 5.25% CAGR |

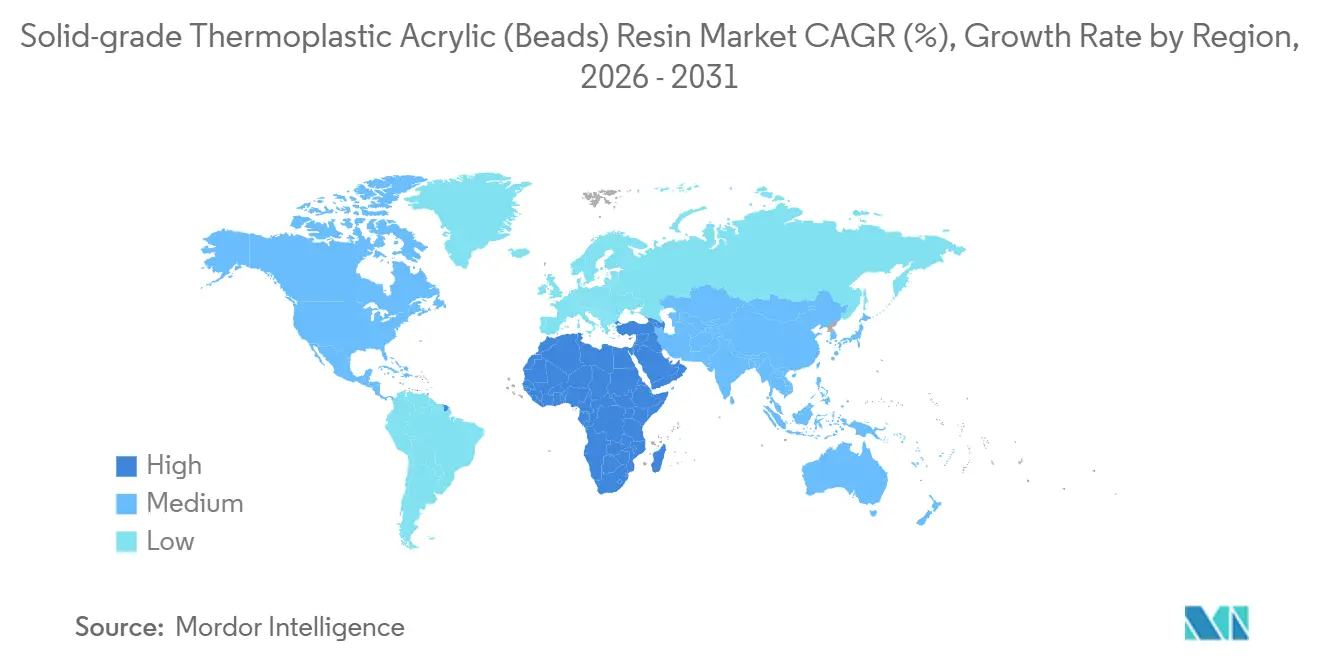

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固体グレード熱可塑性アクリル(ビーズ)樹脂市場分析

固体グレード熱可塑性アクリル樹脂市場規模は、2025年に541.59キロトン、2026年に568.23キロトンと予測され、2031年までに733.90キロトンに達し、2026年から2031年にかけてCAGR 5.25%で成長する見込みです。生産者はコモディティのメチルメタクリレート(MMA)モノマー生産を削減する一方、UV硬化型木材仕上げ、3Dプリント用フォトレジン、電気自動車バッテリー向け熱管理パッドに使用される高マージンの特殊ビーズへの投資を振り向けています。温室効果ガス排出量を50%削減する化学リサイクルの取り組みが注目を集めており、OEMはリサイクルポリメチルメタクリレート(PMMA)コンテンツの購入を約束しています。これにより、自動車および民生用電子機器のサプライチェーンにおけるプレミアム価格設定が支持されています。欧州連合の規則2023/2055や中国のGB 38507-2020などの規制措置が、マイクロプラスチックおよびVOCコンプライアンス基準を満たす水系・高固形分・ビーズ変性UV系の採用を促進しています。現在の投資戦略は、大規模な新工場建設よりも物流の強化と選択的なボトルネック解消に重点を置いており、原料の価格変動がサプライチェーンの柔軟性の重要性を浮き彫りにしています。

主要レポートのポイント

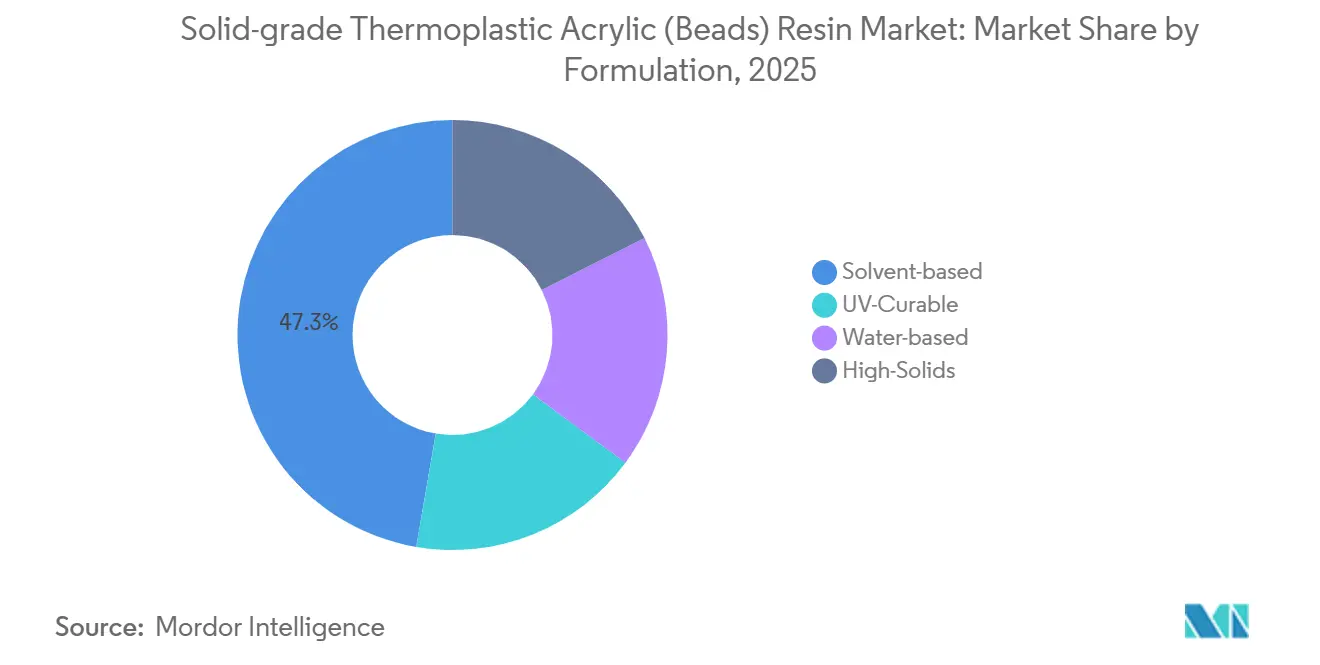

- 配合別では、溶剤系が2025年の固体グレード熱可塑性アクリル(ビーズ)樹脂市場シェアの47.31%を占め、UV硬化型は2031年までにCAGR 6.15%を記録する見込みです。

- 用途別では、塗料およびコーティングが2025年の固体グレード熱可塑性アクリル(ビーズ)樹脂市場シェアの53.45%をリードし、アクリル複合樹脂は2031年までにCAGR 5.82%で拡大すると予測されています。

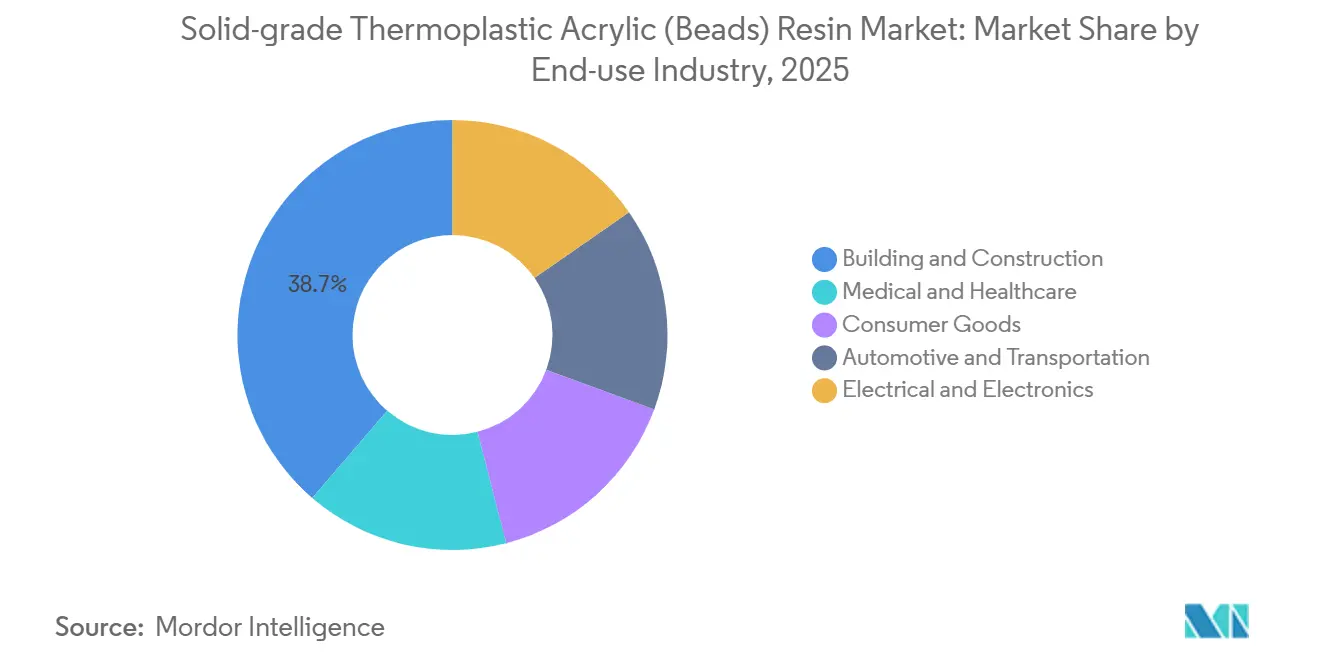

- 最終用途産業別では、建築・建設が2025年の固体グレード熱可塑性アクリル(ビーズ)樹脂市場シェアの38.70%を占め、自動車・輸送は2031年までにCAGR 5.99%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の固体グレード熱可塑性アクリル(ビーズ)樹脂市場シェアの45.38%を占め、中東・アフリカは2031年までにCAGR 5.56%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル固体グレード熱可塑性アクリル(ビーズ)樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアおよび北米における塗料・コーティング消費の増加 | +1.2% | アジア太平洋が中心、北米が副次的 | 中期(2〜4年) |

| 軽量・透明PMMA照明モジュールへの自動車のシフト | +0.9% | ドイツ、日本、韓国、米国に集中したグローバル | 中期(2〜4年) |

| 高固形分・粉体塗料へのグローバル転換 | +0.8% | 北米とEUが主要、アジア太平洋への波及 | 長期(4年以上) |

| 3Dプリント用フォトレジン配合業者によるビーズ系レオロジー改質剤の採用 | +0.5% | 北米、西欧、中国で新興 | 短期(2年以内) |

| EV電池熱界面材料へのPMMAビーズ改質剤の統合 | +0.7% | アジア太平洋が中心(中国、韓国)、EUおよび北米へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアおよび北米における塗料・コーティング消費の増加

アジア太平洋地域の建築用塗料市場は著しい成長を遂げており、ビーズ数量は地域GDPを上回るペースで増加しています。この拡大は、第2・第3層都市が先進市場と比較した一人当たり塗料使用量のギャップを縮小していることによって推進されています。サウジアラビアでは、コーティング市場が2025年に15億5,000万米ドルの売上に達し、新しいコイルラインがグリーンビルディングコードに準拠するために低VOCアクリル系を採用しています。北米では、米国の有害大気汚染物質に関する国家排出基準が産業ユーザーに65〜70%固形分溶剤系への移行を促し、ブース排出量を40%削減しています[1]米国環境保護庁、「有害大気汚染物質に関する国家排出基準」、EPA ウェブサイト、epa.gov。中国では、工業用塗料に対するGB 38507-2020のVOC上限420 g/Lが、スチレン・アクリルエマルジョンを免除溶剤に溶解する熱可塑性アクリルビーズへの置き換えを促進しています。これらのトレンドは、コモディティ溶剤系製品の関連性が低下する中でも、特殊ビーズ化学品への需要を総合的に押し上げています。

軽量・透明PMMA照明モジュールへの自動車のシフト

自動車OEMは、45%の軽量化と10年間のUV安定性を提供する射出成形PMMAでガラスおよびポリカーボネートを置き換えることが増えています。新しいビーズグレードは150℃の連続温度に耐えることができ、黄変することなくLEDに近接して使用できます。塗装不要のPMMA/ASAアロイに関する特許出願は2024年に増加し、単一の成形サイクルで光学レンズと構造リブを統合することを目指しています。電気自動車プラットフォームはPMMAの密度1.18 g/cm³を好み、10 kgの軽量化ごとに車両の航続距離が約1.5%延長されます。ポストモールドのハードコーティングはランプ1個当たり3米ドルのコストを追加しますが、OEMはエネルギー効率とデザインの柔軟性を実現するためにこの追加コストを受け入れています。

高固形分・粉体塗料へのグローバル転換

工業用コーターは45〜55%から65〜75%固形分へ移行し、単一コートで75ミクロンの乾燥膜を生産しており、オーブン滞留時間を半分に削減し、ライン速度を2倍にしています。2025年に導入された高固形分ビーズは、ゲル化することなく酢酸ブチルに72% w/wで懸濁し、コイルコーターがフラッシュオフゾーンを排除して8メートルのオーブン長を回収できるようにしています。粉体塗装ラインは熱可塑性アクリルビーズをフロー剤として使用し、180℃以下で硬化する滑らかな膜を形成します。さらに、35%の再生可能炭素を含むバイオベースのビーズ変種は、ISCC PLUS認証を目指す配合業者を支援しています。ペレットこぼれ防止計画を義務付けるEUの包装法案提案は、取り扱いコストに1キログラム当たり0.12ユーロを追加し、バルクペレットの移動を最小化する高固形分・粉体系の採用をさらに促進しています。

3Dプリント用フォトレジン配合業者によるビーズ系レオロジー改質剤の採用

ステレオリソグラフィー樹脂は均一な層形成のために200〜800 cPの粘度レベルを必要とし、ビーズ系改質剤はUV散乱を引き起こすことなくこれを達成します。光開始剤基で官能化されたメタクリル酸ビーズは樹脂マトリックスに重合し、シリカ充填代替品と比較して引張強度を22%向上させます。3〜5%のアクリルビーズを含む歯科・ジュエリー用樹脂は硬化中の収縮が30%少なく、50ミクロン以内の精度を維持します。2025年のベースライン需要は1,200トンにもかかわらず、このニッチ市場はコモディティビーズの4〜5倍の価格を命じており、多角化した生産者からの増分的な能力を引き付けています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MMA原料価格の変動 | -0.6% | グローバル、アジア太平洋と欧州で深刻 | 短期(2年以内) |

| EUおよび中国の溶剤排出・マイクロビーズ規制の強化 | -0.4% | EUが主要、中国が副次的、輸出志向のASEANへの波及 | 中期(2〜4年) |

| コスト競争力のあるスチレン系代替品(ASA/ABS) | -0.3% | グローバルの自動車・電子機器セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MMA原料価格の変動

MMAスポット価格は大幅に変動し、2024年1月の1トン当たり1,650米ドルから9月には2,100米ドルに上昇した後、2025年初頭には1,820米ドルに落ち着きました。この27%の価格変動は、配合業者が年間契約を確保する能力を制限し、樹脂生産者に変動サーチャージの実施を強いています。35万トンの米国MMAプロジェクトのキャンセルにより潜在的な供給バッファーが失われ、2024年9月のシンガポールの能力の80%停止がアジアでの供給をさらに逼迫させました。バイヤーはアセトンシアノヒドリンを迂回するためにメタクリル酸エステル化ルートを検討していますが、これらの方法はより高いコストと追加の蒸留工程を伴います。

EUおよび中国の溶剤排出・マイクロビーズ規制の強化

2023年10月から施行された規則2023/2055は、0.01% w/w以上のマイクロプラスチックを禁止し、2026年までに欧州化学品庁(ECHA)への業界報告を義務付けています。マット剤として一般的に使用される5〜15 µmサイズのアクリルビーズは、フィルムに永久的に結合していない限りこの規制の対象となり、コストのかかる耐摩耗性試験が必要となります。中国の並行規制はEUの定義に沿っていますが、猶予期間についての明確さが少なく、輸出業者は市場アクセスを維持するためにより厳格なEUのタイムラインに従っています。1配合当たり15,000〜25,000ユーロのコンプライアンスコストは多国籍企業には管理可能ですが、地域のブレンダーには負担となっています。これにより市場統合が加速し、フリーマイクロビーズを排除する高固形分またはUV硬化型化学品の採用が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配合別:特殊品がコモディティ溶剤グレードを置き換える

溶剤系配合は2025年の数量の47.31%を維持しており、その速乾性が従来のコイルコーティングおよびリフィニッシュラインに不可欠であり続けています。65%以上の不揮発性成分を持つ高固形分系は、単一コート塗布による労働力35%削減能力によって市場シェアを獲得しています。UV硬化型ビーズは2031年までにCAGR 6.15%で成長し、他のカテゴリーを上回ると予測されています。

水系化学品の採用は、米国のいくつかの州でVOC制限が50 g/Lの建築用塗料で最も強く、特に地域で顕著です。ただし、凍結融解耐久性が重要な非加熱倉庫では採用が遅れています。増分的な能力は、グリーンフィールド拡張ではなく継続的なボトルネック解消によって追加されており、ドイツのヴォルムスにある8,000トンの施設がプレミアムUVクリアコート向けに±1.5 µmの粒子径制御でビーズを生産していることがその例です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:コーティングが需要を支え、複合材料が加速

塗料およびコーティングは2025年消費量の53.45%を占め、アジアおよび北米のインフラプロジェクトに支えられています。プレコート鋼板屋根材向けのコイルコーティングラインは、後加工プロセス中のひび割れを防ぐためにガラス転移温度が85℃以上のビーズを必要とし、輸送用トップコートは500時間のUV耐候サイクル下での色の完全性を維持するためにHALS安定化ビーズを必要とします。

ヘッドアップディスプレイハウジング、透明電子機器カバー、軽量外装ランプモジュールに使用されるアクリル複合樹脂は、2031年までにCAGR 5.82%で成長すると予測されています。接着剤、医療機器、化粧品における特殊用途はプレミアム価格を命じており、能力配分の決定に影響を与えています。

最終用途産業別:EV主導の自動車が建設との差を縮める

建築・建設産業は2025年の数量の38.70%を占め、アジア太平洋の住宅開発と米国のインフラ整備に支えられています。自動車・輸送セクターは、電気自動車(EV)生産の増加と照明の再設計によって2031年までにCAGR 5.99%で成長すると予測されており、レンズ、バッテリー熱界面材料(TIM)、内装トリムにおけるPMMAの使用を促進しています。

電子・電気産業は、LEDディスプレイ光ガイドおよび5G基地局の熱伝導性接着剤にビーズ変性PMMAを採用しており、誘電率2.6が信号の完全性を高めています。USPクラスVI基準を満たす医療グレードのPMMAビーズは、コモディティグレードの6倍のプレミアム価格を命じています。自動車メーカーの循環コンテンツへのコミットメントにより、リサイクルPMMA需要がEV生産成長と一致することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル数量の45.38%を占め、中国の18万トンのPMMA能力とインドの年間12%の建設成長に牽引されています。中国の420 g/L VOC上限の施行が水系・高固形分系へのシフトを加速しており、江蘇省の生産者が需要を満たすために2024年に1万5,000トンの能力を追加しました[2]生態環境部、「VOC規制が中国における水系塗料を加速」、生態環境部ウェブサイト、mee.gov.cn。日本と韓国は高純度医療グレードビーズに注力しており、2026年完成予定の480億韓国ウォンの拡張に支えられています。

北米の成熟した市場は、リショアされた自動車照明生産と工業用高固形分コーティングの恩恵を受けています。米国のグリーンフィールドMMAプラントのキャンセルにより潜在的な供給過剰が緩和され、国内樹脂生産者の安定したマージンが維持されています。欧州では、2つのコモディティMMAプラントの閉鎖後にコスト圧力が増加していますが、ドイツの第1層照明サプライヤーは引き続き特殊グレードへの需要を牽引しています。

サウジアラビアの低VOC建設基準に牽引された中東・アフリカは、2031年までにCAGR 5.56%で成長すると予測されています。トルコの欧州向け自動車部品輸出とUAEの2030年までの2,000億米ドルの建設パイプラインが、アクリルビーズの地域需要を支えると期待されています。南米では需要はブラジルに集中していますが、通貨の変動と関税が地域のコンパウンディング投資を制限しています。

競合環境

固体グレード熱可塑性アクリル(ビーズ)樹脂市場は中程度に集中しており、Röhm、Mitsubishi Chemical、LX MMA、CHIMEI、Trinseoを含む上位5社が2025年の設置能力の約51%を支配しています。企業がコモディティMMAプラントを閉鎖しながら特殊ビーズラインを拡大するという戦略的シフトが明らかです。例えば、シンガポールでの80%の能力削減は、リサイクルPMMAに15%のプレミアム価格を達成する化学リサイクルイニシアチブと組み合わされました。

技術的進歩が重要な役割を果たしています。ある生産者は2024年にステレオリソグラフィー向けのビーズ分散液に関する8件の特許を出願し、積層造形の顧客をターゲットにしました。別の生産者はガス分離ビーズをEV電池TIM向けに転用し、純粋なPMMA企業が複製に苦労する可能性のあるクロスプラットフォームイノベーションを示しました。廃グリセロールから誘導されたバイオベースビーズが2025年に商業用粉体塗装ラインに参入し、OEMからの持続可能性要件に対応しています。

原料統合はマージンパフォーマンスにおける主要な差別化要因であり続けています。垂直統合された生産者は、コスト増加の回収に12〜18ヶ月を要するマーチャントコンパウンダーと比較して、MMA価格変動の管理においてより有利な立場にあります。ドイツでの自動化サイロ積載によりパッケージングコストを12%削減するなどの継続的な物流改善は、数量拡大よりも供給信頼性への注力を浮き彫りにしています。

固体グレード熱可塑性アクリル(ビーズ)樹脂産業リーダー

Röhm GmbH

Trinseo

Mitsubishi Chemical Group Corporation

CHIMEI

LX MMA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Lummus TechnologyとSumitomo Chemical Co., Ltd.は、ポリメチルメタクリレート(PMMA)向けの先進的な化学リサイクル技術の商業的利用可能性を発表しました。このコラボレーションは、日本のパイロットプラントで高純度モノマー収率を生産することが検証されたSumitomo Chemicalの独自技術を活用しました。

- 2025年5月:Sumitomo Chemical Co., Ltd.は、メチルメタクリレート(MMA)モノマーを使用して製造された高品質の化学リサイクルPMMAを発売し、自動車およびディスプレイ産業をターゲットにしました。LG DisplayやNissan Motorなどの主要パートナーは、それぞれLCDバックライトの光ガイドプレートおよび自動車ヘッドライトレンズにこの材料を使用しました。

グローバル固体グレード熱可塑性アクリル(ビーズ)樹脂市場レポートの範囲

Paraloid B-64などの固体グレード熱可塑性アクリル(ビーズ)樹脂は、コーティング、インク、接着剤、道路標示に広く使用される耐久性・速乾性ポリマーです。これらの樹脂は強力な接着性、耐薬品性、高光沢仕上げを提供します。

固体グレード熱可塑性アクリル(ビーズ)樹脂市場は、配合、用途、最終用途産業、地域別にセグメント化されています。配合別では、市場は溶剤系、水系、高固形分、UV硬化型にセグメント化されています。用途別では、市場は塗料およびコーティング、アクリル複合樹脂、その他の用途にセグメント化されています。最終用途産業別では、市場は建築・建設、自動車・輸送、電気・電子、医療・ヘルスケア、消費財にセグメント化されています。レポートはまた、主要地域の19カ国における固体グレード熱可塑性アクリル(ビーズ)樹脂の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 溶剤系 |

| 水系 |

| 高固形分 |

| UV硬化型 |

| 塗料およびコーティング | コイルコーティング |

| 工業用コーティング | |

| 建築用コーティング | |

| 輸送用コーティング | |

| アクリル複合樹脂 | |

| その他の用途 |

| 建築・建設 |

| 自動車・輸送 |

| 電気・電子 |

| 医療・ヘルスケア |

| 消費財 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 配合別 | 溶剤系 | |

| 水系 | ||

| 高固形分 | ||

| UV硬化型 | ||

| 用途別 | 塗料およびコーティング | コイルコーティング |

| 工業用コーティング | ||

| 建築用コーティング | ||

| 輸送用コーティング | ||

| アクリル複合樹脂 | ||

| その他の用途 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| 医療・ヘルスケア | ||

| 消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

固体グレード熱可塑性アクリル(ビーズ)樹脂市場の規模はどのくらいですか?

固体グレード熱可塑性アクリル(ビーズ)樹脂市場は2026年に568.23キロトンに達し、2026年からCAGR 5.25%で拡大して733.90キロトンに達すると予測されています。

2031年までに最も速く成長する配合はどれですか?

UV硬化型は2031年までにCAGR 6.15%を記録し、水系および高固形分系を上回ると予測されています。

自動車OEMがPMMAビーズの使用を増やしている理由は何ですか?

PMMAレンズは照明アセンブリの重量を45%削減し、電気自動車プラットフォームがUV耐久性を損なうことなく航続距離を改善するのに役立ちます。

マイクロプラスチック規制の進化がアクリルビーズサプライヤーにどのような影響を与えますか?

EUおよび中国の規制は、コストのかかる耐摩耗性試験またはビーズを永久的に結合する高固形分系へのシフトを要求しており、社内ラボを持つ大手既存企業に有利です。

最終更新日: