熱可塑性パイプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性パイプ市場分析

熱可塑性パイプ市場規模は、2025年のUSD 40億1,000万から2026年にはUSD 41億9,000万に成長し、2026〜2031年の年平均成長率4.52%で2031年までにUSD 52億3,000万に達すると予測されています。

石油・ガス、水、およびプロセス産業の事業者がより厳しい腐食防止規制に直面する中、炭素鋼パイプラインから軽量かつ非腐食性ポリマーへと設備投資予算を移行させ続けており、設置工期の短縮と資産寿命の延長を実現しています。米国運輸省の新メタン漏洩規制や、エネルギー部門のメタン排出に関するEU規則2024/1787などの政策措置は、漏洩排出に対するペナルティを課す一方で継手完全性の高い材料を優遇することにより、切り替えサイクルを加速させています。アジア太平洋(APAC)地域における急速な都市人口増加も追い風となっており、政府が水・下水道整備のインフラ予算を投入し、ポリエチレン(PE)または強化熱可塑性パイプ(RTP)を指定した大規模な入札が生まれています。深海分野の事業者もまた、熱可塑性複合パイプ(TCP)が腐食を排除し、海洋設置時間を最大60%削減できることから、TCP採用を優先しています。これは、日次リグコストがUSD数十万に上る状況において決定的な利点です。これらのプラス要因にもかかわらず、ほとんどのポリマーの耐圧・耐熱限界が鋼材に比べて低いため、石油価格に連動した樹脂価格の変動や超高仕様ニッチ市場への浸透が制限されるという課題が、採用拡大の感応度要因として残っています。

主要レポートのポイント

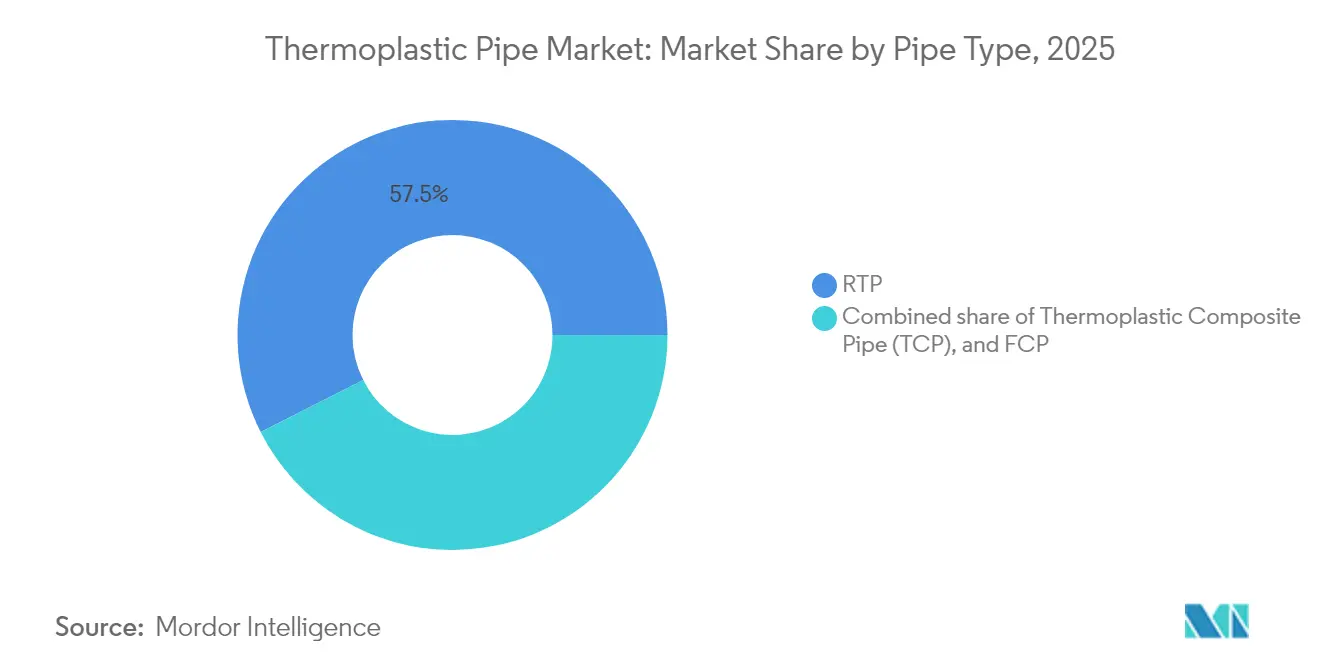

- パイプタイプ別では、強化熱可塑性パイプ(RTP)が2025年に市場シェア57.45%でトップとなり、熱可塑性複合パイプ(TCP)は2031年にかけて年平均成長率6.15%で拡大する見通しです。

- ポリマータイプ別では、ポリエチレンが2025年に熱可塑性パイプ市場規模の47.60%を占め、ポリフッ化ビニリデン(PVDF)は2026〜2031年の間に年平均成長率6.90%で成長すると予測されています。

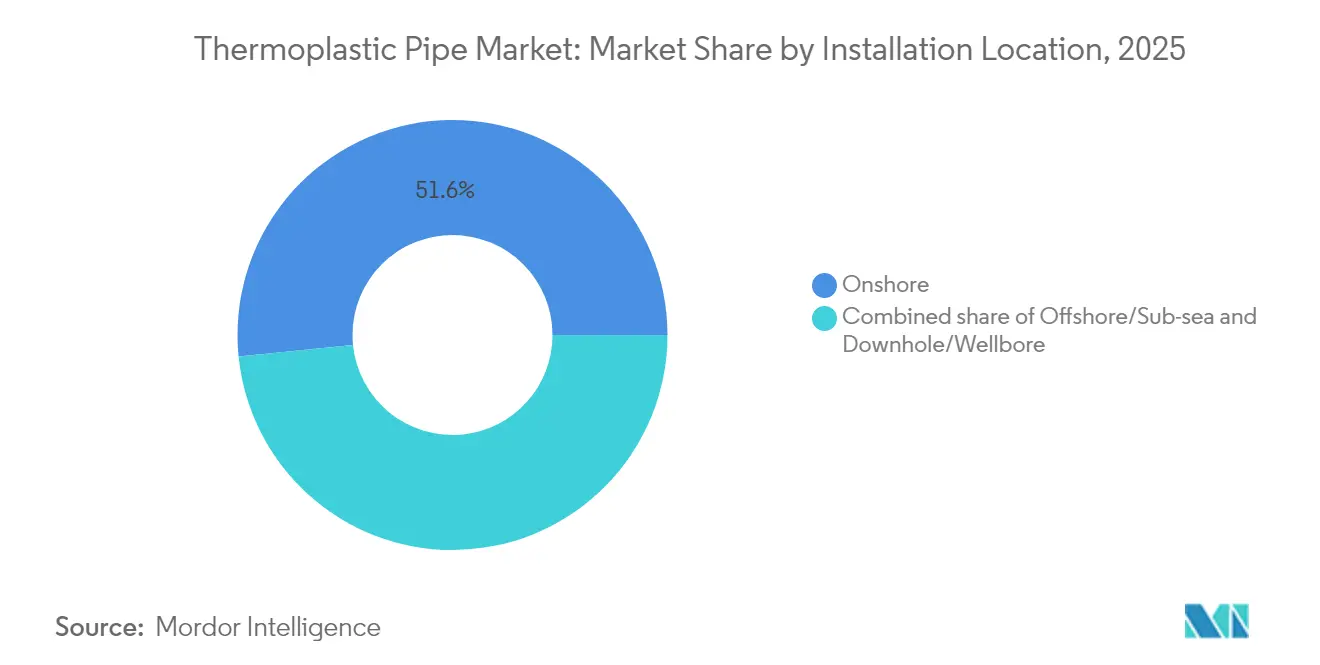

- 設置場所別では、陸上パイプラインが2025年に熱可塑性パイプ市場規模の51.60%を占め、海洋/海底設置が2031年にかけて最も速い年平均成長率6.70%となる見通しです。

- 用途別では、石油・ガスが2025年の熱可塑性パイプ市場シェアの61.30%を占め、化学・プロセス産業は2031年にかけて年平均成長率6.40%を記録する見込みです。

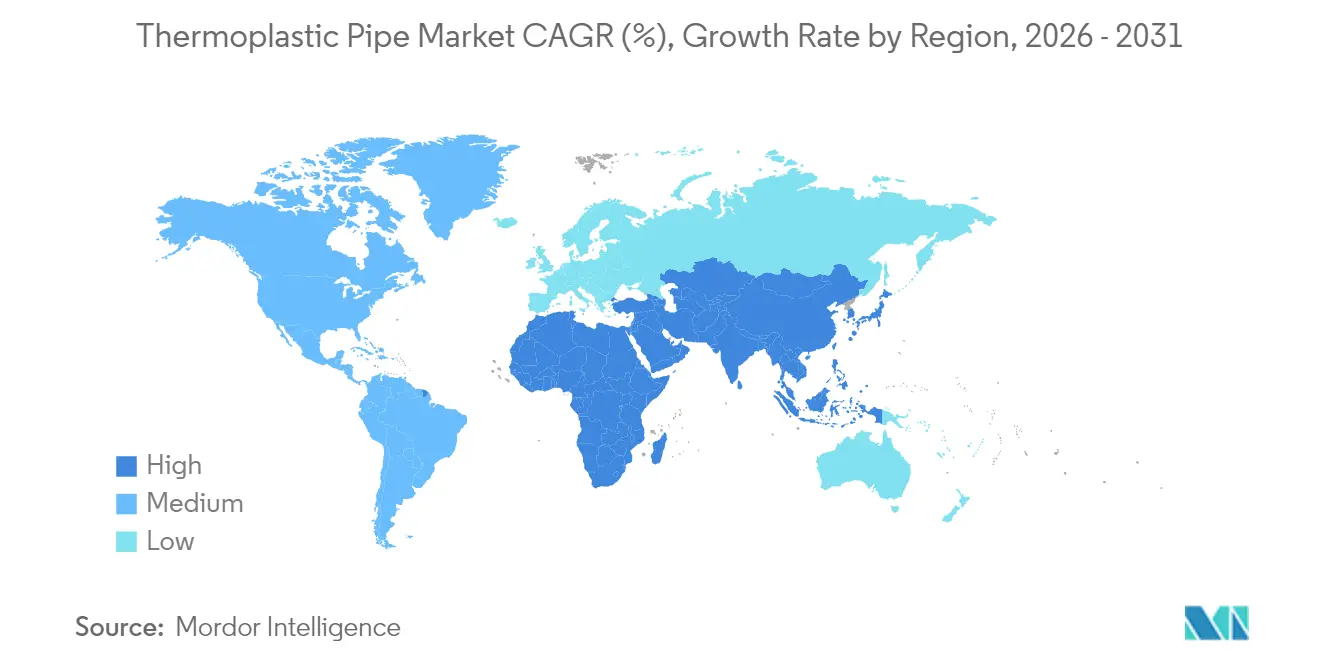

- 地域別では、アジア太平洋が2025年に売上シェア45.60%を占め、同地域は2031年にかけて年平均成長率6.30%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

熱可塑性パイプ世界市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腐食した鋼製パイプラインの急速な置き換え | +1.20% | 北米・欧州、波及効果は世界規模 | 中期(2〜4年) |

| 海洋事業者のRTP/TCPへのシフト | +0.80% | メキシコ湾、北海、西アフリカ、ブラジル、ガイアナ | 長期(4年以上) |

| アジア太平洋における都市部の水・下水道整備ブーム | +1.10% | インド、日本、インドネシア、ベトナム、タイ | 中期(2〜4年) |

| メタン漏洩規制の強化 | +0.70% | 米国および欧州連合 | 短期(2年以下) |

| 水素対応熱可塑性パイプの実証試験 | +0.40% | 欧州連合・日本 | 長期(4年以上) |

| CO₂ラインを採用するモジュール型炭素回収・貯留(CCS)プラント | +0.30% | 北米、欧州、東アジアの工業集積地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腐食した鋼製パイプラインの急速な置き換え

自治体および中流事業者は、1970〜1990年代の建設ラッシュ時に設置された老朽化資産に同時に直面しており、業界フィールド監査によると腐食が計画外メンテナンス支出の約46%を占めています。(1)出典:ASMEデジタルコレクション、「水道パイプラインにおける腐食の経済分析」、asme.org 米国環境保護庁は、2045年までに水道システムの整備にUSD 6,300億が必要であり、そのうちUSD 1,150億が雨水ネットワーク向けに割り当てられると試算しています。これらのプロジェクトでは、PE(ポリエチレン)およびポリプロピレン(PP)パイプが鋼材に比べて設置コストを30〜50%削減できることが多く、その理由は軽量リールがクレーン稼働時間を減らし、溶接が電気融着継手に置き換えられるためです。Advanced Drainage Systemsの2025年第1四半期売上高は前年比4.8%増のUSD 8億1,530万となり、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)の資金援助を受けたインフラが際立った成長ドライバーとなりました。

フローラインにおける海洋事業者のRTP/TCPへのシフト

深水探鉱案件はブラジルのプレソルトおよび西大西洋の採掘権において水深3,000メートルを超え、10,000 psiを超える圧力と二酸化炭素レベルにより標準的なAPIグレードの鋼材に応力腐食が発生します。2025年、Baker HughesはPetrobrasのBúziosフィールド向けに77 kmのフレキシブルパイプを供給する契約を獲得し、溶接鋼製パイプに比べて60%の展開効率を達成したと説明しています。(2)出典:Baker Hughes、「フレキシブルパイプシステムポートフォリオ」、bakerhughes.comオランダの専門企業Strohmは、ExxonMobilのWhiptailプロジェクトにおいて最大のTCP受注を獲得し、水深1,600 mへの設置向けに24本のジャンパーを製造しました。長尺スプール巻きにより少ない船舶回数でキャンペーン施工が可能となり、非金属カーカスが腐食モニタリングを不要にします。これは新たな漏洩検知規制のもとで数値化された利点です。

アジア太平洋における都市部の水・下水道インフラ整備ブーム

急速な都市化により自治体ネットワークが設計容量を超え、インドのジャル・ジーワン・ミッション(Jal Jeevan Mission)は2026年までに1億4,800万の農村世帯への水道接続を目指しており、ジャル・シャクティ省(Ministry of Jal Shakti)の入札によると、2021年比でパイプ需要が3倍になるとされています。インドネシアの中期開発計画は気候変動に強い水道インフラに300億米ドル以上を配分し、地盤変動や塩分を含んだ空気に耐える高密度ポリエチレン(HDPE)幹線を優先しています。(3)出典:OECD、「インドネシアの気候変動に強いインフラ」、oecd.org 日本の国土交通省はデジタルツインのアップグレードを推進しており、融着継手をRFIDタグで監視して予防保全に活用できるPEが優先されています。地域の化学設備能力も2030年までにほぼ倍増する見込みであり、関連するパイプ需要が拡大します。

水素対応熱可塑性パイプラインの実証試験

ドイツ、オランダ、日本における初期配給試験は、16 barで100%水素に対応した認証済みのPVDFまたはPE-RT系材料を使用しています。2024年、GF Piping Systemsは140 °C定格のPVDFパイプアレイを発売し、グリーン水素原料に切り替える化学メーカーからの需要を示しました。試験運転の成功が今後10年にわたる広域ネットワーク改修を加速させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格に連動したポリマー価格の変動 | -0.90% | 世界規模 | 短期(2年以下) |

| 鋼材に対する耐圧・耐熱限界 | -0.60% | 世界の高仕様地域 | 中期(2〜4年) |

| 深水認定サイクルの遅延 | -0.30% | メキシコ湾、ブラジル、西アフリカ | 長期(4年以上) |

| 一部の樹脂に対するマイクロプラスチック規制順守 | -0.20% | 欧州連合・北米、アジア太平洋へも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格に連動したポリマー価格の変動

樹脂コストはナフサおよびエタンの原料に連動しており、2025年はプラントの稼働停止や輸送ボトルネックにより、北米のPEおよびPPが前月比15%を超える変動をすでに記録しています。このため積水化学は2026年4月から飲料水用PEパイプの定価を15%引き上げると発表しました。このような価格変動は施工業者の利益を圧縮し、しばしば入札の遅延を引き起こします。

耐圧・耐熱限界(鋼材との比較)

標準的なPEグレードは60 °Cを超えると耐圧特性が急低下し、鋼材が依然として主流である蒸気・地熱・超深水ライザーでは16 barを超えることはほとんどありません。新型PE4710でも設計応力は最大1,000 psiであり、鋼材の数千 psi台の上限には及びません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パイプタイプ別:RTPの優位性がTCPのイノベーションに直面

RTPは、中圧炭化水素サービスにおける長年の実績から、2025年に熱可塑性パイプ市場シェアの57.45%を占めました。需要は北米におけるシェールガス集合ラインの置き換えや、中東陸上の注水ループによって支えられています。TCPは比較的新しいものの、深海開発事業者がその耐腐食性と低炭素フットプリントを採用したことで、2031年にかけて年平均成長率6.15%を達成する見通しです。TCPの熱可塑性パイプ市場規模は、2025年のUSD 11億8,000万をベースに、2031年にはUSD 16億9,000万に達すると見込まれています。DNVの2024年ハイブリッド複合フレキシブルパイプ標準ST-F207の発表により、高張力ライザー用途におけるTCPの正当性がさらに高まりました。フレキシブル複合パイプ(FCP)は、動的坑井介入や海底アンビリカルジャンパー向けのニッチなソリューションに留まっています。

設置総コストが決定的な基準となる市場では、スプール可能なコイルが多くのフランジや溶接を不要にし、現場作業を最大35%削減するためRTPが優位を保っています。しかし、サワー・高圧・高温条件での性能が設備投資を上回る場合は、TCPが受注を獲得するケースが増えています。事業者はライフサイクル炭素削減効果も評価しており、研究によれば主に軽量な船舶積載量と少ない製造工程により、炭素鋼同等品と比較して炭素フットプリントが50%小さいことが示されています。予測期間全体を通じて、競争力ある価格設定とサードパーティ保険関係が、TCPがRTPのリードをどの程度速やかに縮められるかを左右します。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

ポリマータイプ別:PEの安定性とPVDFのイノベーション

2025年における熱可塑性パイプ市場収入の47.60%を占めたポリエチレンのシェアは、広範な入手可能性と容易な融着技術に支えられています。水道ネットワークでは、PE-100が電気融着カプラーを採用し数分で継手施工を完了することで、漏洩リスクの低減と幹線道路下のトレンチレス設置を可能にしています。しかし、価値成長の主役はPVDFであり、水素対応試験や半導体クリーンルーム配管を背景に年平均成長率6.90%を記録しています。PVDFに帰する熱可塑性パイプ市場規模は、2025年のUSD 5億500万から2031年にはUSD 7億5,200万へと拡大する見通しです。PVDFは140 °Cに耐え、強酸への耐性を持ち、ガス透過率が非常に低いという特性を有しており、これらはGF Piping SystemsのSYGEFブランドで実証されています。

ポリプロピレンおよびPVC/CPVCは中間層に位置し、温度や摩耗がPEの適用範囲を超えるものの、PVDFやポリフェニレンスルフィド(PPS)を正当化するほどではない温水供給や鉱山スラリーなどの用途に対応しています。Syensqoが2025年に発売した押出可能PPSは、200 °C用途における初の真の競合材料となりますが、初期採用は特殊なダウンホールガスリフトラインに限定されています。素材選定は、パイプと設置工具およびデジタル検査プロトコルを組み合わせられるサプライヤーを優遇しながら、汎用品から用途特化型ブレンドへと移行しつつあります。

設置場所別:陸上の安定性と海洋の成長

陸上システムは通常、集積・配給・水供給網における腐食した既存鋼製設備を置き換えるものであり、2025年の売上高の51.60%を供給しましたが、その年平均成長率は3.7%にとどまっています。これに対し、現在支出の38.40%を占める海洋/海底ラインは、国際石油会社(IOC)および国営石油会社(NOC)の油田開発計画が深海および高CO₂貯留層に集中するにつれ、年平均成長率6.70%で拡大しています。海洋向け熱可塑性パイプ市場規模は、PetrobrasやExxonMobil、TotalEnergiesのワークプログラムがTCPジャンパースプール、動的ライザー、ガスリフトフローラインを指定することで、2031年にはUSD 22億6,000万に迫る見通しです。Baker HughesのPythonPipeポートフォリオはその魅力を体現しており、API 15S認定で最大3,000 psi、据え付け時間を60%短縮します。ダウンホール/坑井パイプが残る需要を担い、小径かつ高温が求められる機械リフトや薬液注入の用途に対応しています。

コンポーネントサプライヤーは、パイプ・カップリング・曲げ補剛材・デジタルタグをプレファブ「ラインパッケージ」として提供するバンドル化を進めており、このモデルがコミッショニング工程を短縮します。EPC請負業者がこの手法を採用するにつれ、陸上置き換えに対する海洋熱可塑性パッケージのシェアはさらに拡大します。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:石油・ガスのリーダーシップと化学産業の加速

石油・ガスは2025年の総延長メートルの61.30%を消費しましたが、上流資本が収益規律と脱炭素化へとシフトするにつれ、年平均成長率は3.9%にとどまっています。一方、化学・プロセス部門は電池材料プラント、半導体工場、モジュール型CCSユニットにおける耐腐食パイプへの旺盛な需要を背景に年平均成長率6.40%を記録し、現在のUSD 3億5,000万から2031年にはUSD 5億800万へと拡大します。熱可塑性パイプ産業が最も速い隣接分野主導の成長を見込む分野はここです。水・下水道は米国、インド、インドネシアの景気刺激プログラムの恩恵を受け、着実な年平均成長率4.9%を維持しています。地域暖冷房および鉱山スラリーは規模は小さいものの戦略的に重要なニッチ市場であり、耐摩耗性のために厚肉PP-RまたはHDPEに依存しています。

CCSでは、事業者はO₂・H₂S・NOxの不純物を含む高密度相CO₂を移送する必要があり、80 °C・100 barで10,000時間後もTCPが引張強度を保持し膨れが生じないことが実験室試験で示されています。このような性能と低摩擦係数が体積効率を向上させ、ネットゼロ目標と整合します。

地域分析

アジア太平洋は2025年の売上高の45.60%を占め、2031年にかけて年平均成長率6.30%で需要を牽引し続けています。アジア太平洋の熱可塑性パイプ市場規模は2031年にはUSD 26億4,000万を超える見通しです。インド単独で2025年向けに総額USD 28億を超える水道部門の入札を公示しており、東南アジアの化学製品産出額は2030年までにUSD 4,480億に迫り、プロセス冷却ループのパイプ需要を倍増させる見通しです。ベトナムはその象徴的な例であり、SCGケミカルズ(SCG Chemicals)がロングソン石油化学(Long Son Petrochemicals)の強化に向けてUSD 7億を投資し、パイプコンバーターに国内樹脂供給を創出しています。

北米はシェール集積アップグレードと連邦メタン課徴金を背景に第2位を占め、融着継手PEを経済的に不可欠とする要因となっています。Advanced Drainage Systemsの売上軌跡がその量を裏付けており、米国の景気刺激法案が雨水貯留と沿岸強靱化に資本を投入しています。欧州市場は置き換えサイクルに沿って成熟化が進んでいますが、規則2024/1787と飲料水指令のポジティブリスト要件による規制面の追い風を受けています。

南米・中東・アフリカは、ブラジルと西アフリカの深海活動および湾岸周辺の海水淡水化パイプラインによって支えられています。資金調達モデルと認定プロトコルが依然として障壁となっていますが、EPC請負業者はメンテナンスの物流コストが割高な遠隔油田においてスプール可能なRTPを優先しています。

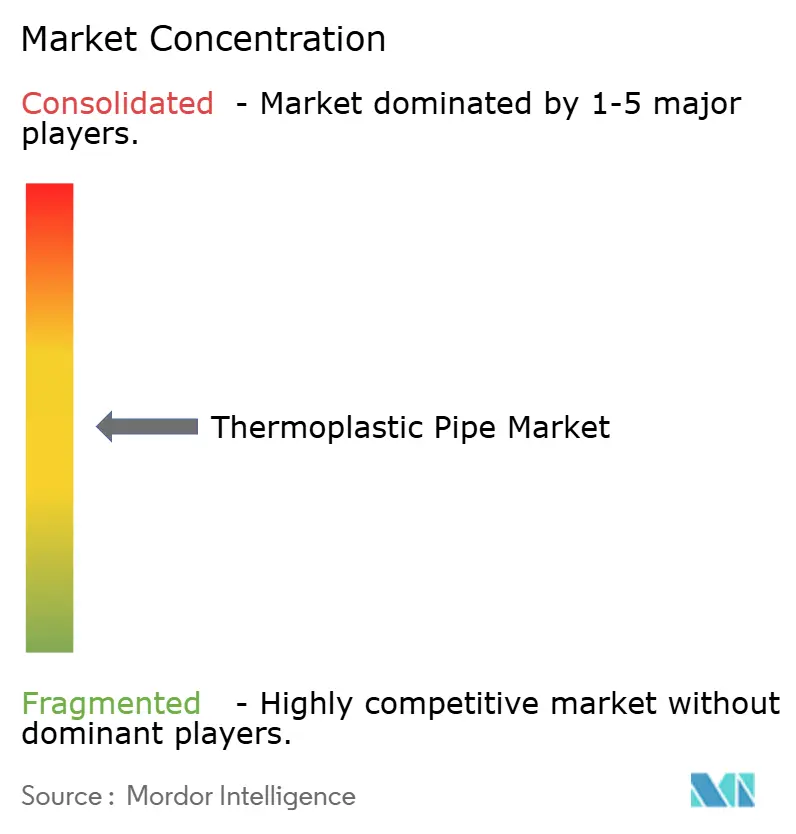

競合環境

熱可塑性パイプ市場は中程度の分散を特徴とし、上位5社が合計約28%を占めており、地域専業メーカーや垂直統合型EPCに参入余地が残されています。TechnipFMC、Baker Hughes、Shawcor、Prysmian、GF Piping Systemsは、独自の素材ブレンド・迅速なスプール拠点・一括設置サービスを参入障壁として活用しています。Georg Fischerの2025年のVAGグループ買収により、バルブ製品ラインが拡充され、新設のGF Uponor部門のもとでパッケージ化された水道事業ソリューションの提供が可能となりました。PrysmianによるChannell Commercialのおよそ9億5,000万米ドルの買収は、熱可塑性エンクロージャーを光ファイバーケーブルのラインナップに加え、通信土木工事へのクロスセルを強化するものです。

Baker Hughesは、SureCONNECT FE光ファイバーウェットメイトシステムを通じて技術の限界を押し広げており、PythonPipe強化熱可塑性プラスチックと互換性のあるデータリッチなダウンホールストリングを可能にしています。Advanced Drainage Systemsはオレンコシステムズ(Orenco Systems)などの買収により自治体雨水処理に注力し、分散した現場敷地内浄化槽ニッチを取り込んでいます。一方、Strohmは循環型樹脂を使用した完全リサイクル可能なTCP製造の先駆者であり、ESGを重視する国際石油会社(IOC)との差別化要因となっています。

コストリーダーシップは依然として重要ですが、顧客はライフサイクル排出量とデジタル対応度に基づいて入札を評価するようになっており、バイオベースPEや資産追跡用埋め込みRFIDタグを提供できる企業が有利となっています。ドキュメント管理とコンプライアンスがパイプライン入札において重視されるため、充実した試験データとサードパーティ認証を持つサプライヤーが高仕様プロジェクトの受注において不均衡に大きなシェアを獲得しています。

熱可塑性パイプ産業リーダー

Pipelife Nederland BV

Airborne Oil & Gas BV

Master Tech Company FZC

Future Pipe Industries

AMIANTIT Service GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Prysmianは、米国を拠点とする熱可塑性エンクロージャーおよびファイバー管理ソリューションの大手メーカーChannell Commercial Corporation(「Channell」)の買収を完了しました。基本買収価格はUSD 9億5,000万で、合併合意に規定される通常の調整が適用されます。

- 2025年5月:Georg Fischer(GF)はVAGグループをスイスフラン(CHF)2億で買収し、特にインフラ部門でのフローソリューション(Flow Solutions)プラットフォームを強化しました。

- 2025年3月:Baker HughesとPetrobrasは、30年の耐用年数を持つ応力腐食抵抗フレキシブルパイプを開発する技術開発プログラムで提携しました。

- 2024年11月:SCGケミカルズ(SCG Chemicals)はベトナムのロングソン石油化学(Long Son Petrochemicals:LSP)コンプレックスにおけるエタン利用拡大に向けてUSD 7億を投資しています。

熱可塑性パイプ世界市場レポートの調査範囲

熱可塑性パイプ市場レポートの内容:

| 強化熱可塑性パイプ(RTP) |

| 熱可塑性複合パイプ(TCP) |

| フレキシブル複合パイプ(FCP) |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリフッ化ビニリデン(PVDF) |

| ポリ塩化ビニル(PVC/CPVC) |

| その他(PA、PPSなど) |

| 陸上 |

| 海洋/海底 |

| ダウンホール/坑井 |

| 石油・ガス |

| 水・下水道 |

| 化学・プロセス産業 |

| 鉱山・スラリー |

| 地域暖冷房 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| パイプタイプ別 | 強化熱可塑性パイプ(RTP) | |

| 熱可塑性複合パイプ(TCP) | ||

| フレキシブル複合パイプ(FCP) | ||

| ポリマータイプ別 | ポリエチレン(PE) | |

| ポリプロピレン(PP) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| ポリ塩化ビニル(PVC/CPVC) | ||

| その他(PA、PPSなど) | ||

| 設置場所別 | 陸上 | |

| 海洋/海底 | ||

| ダウンホール/坑井 | ||

| 用途別 | 石油・ガス | |

| 水・下水道 | ||

| 化学・プロセス産業 | ||

| 鉱山・スラリー | ||

| 地域暖冷房 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主な質問

熱可塑性パイプ市場の現在の規模はどのくらいですか?

熱可塑性パイプ市場は2026年にUSD 41億9,000万と評価され、年平均成長率4.52%で2031年にはUSD 52億3,000万に達すると予測されています。

どの地域が世界の需要を牽引していますか?

アジア太平洋が2025年の売上の45.60%を占め、大規模な水道・インフラプロジェクトを背景に年平均成長率6.30%で拡大しています。

最も成長が速いパイプタイプはどれですか?

熱可塑性複合パイプ(TCP)は、海洋深水プロジェクトに牽引されて、2031年にかけて最も強い年平均成長率6.15%を示しています。

最近のメタン規制は採用にどのような影響を与えますか?

米国およびEUの漏洩検知義務が漏洩排出に対するペナルティを引き上げることで、固有的に漏洩を低減する融着継手熱可塑性システムへの移行を事業者に促しています。

購入者にとっての原材料リスクはどのようなものですか?

ポリマー価格は原油由来原料と連動しており、2025年の樹脂価格の15%超の変動が、長期供給契約と戦略的在庫管理の重要性を浮き彫りにしています。

最終更新日: