太陽光発電試験装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2030) | 1.48 十億米ドル |

| 成長率 (2025 - 2030) | 8.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

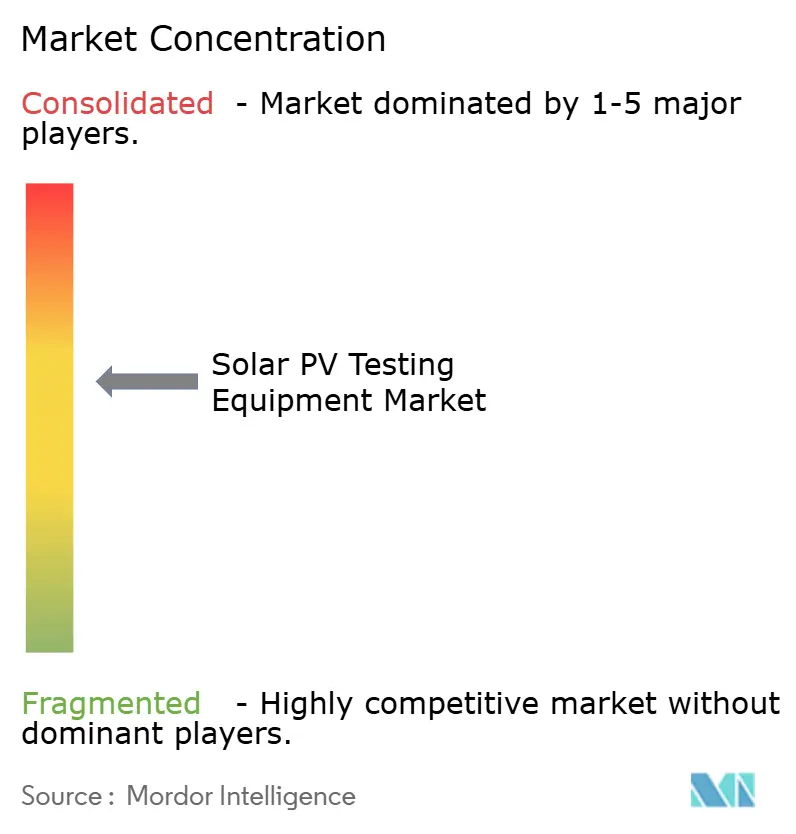

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電試験装置市場分析

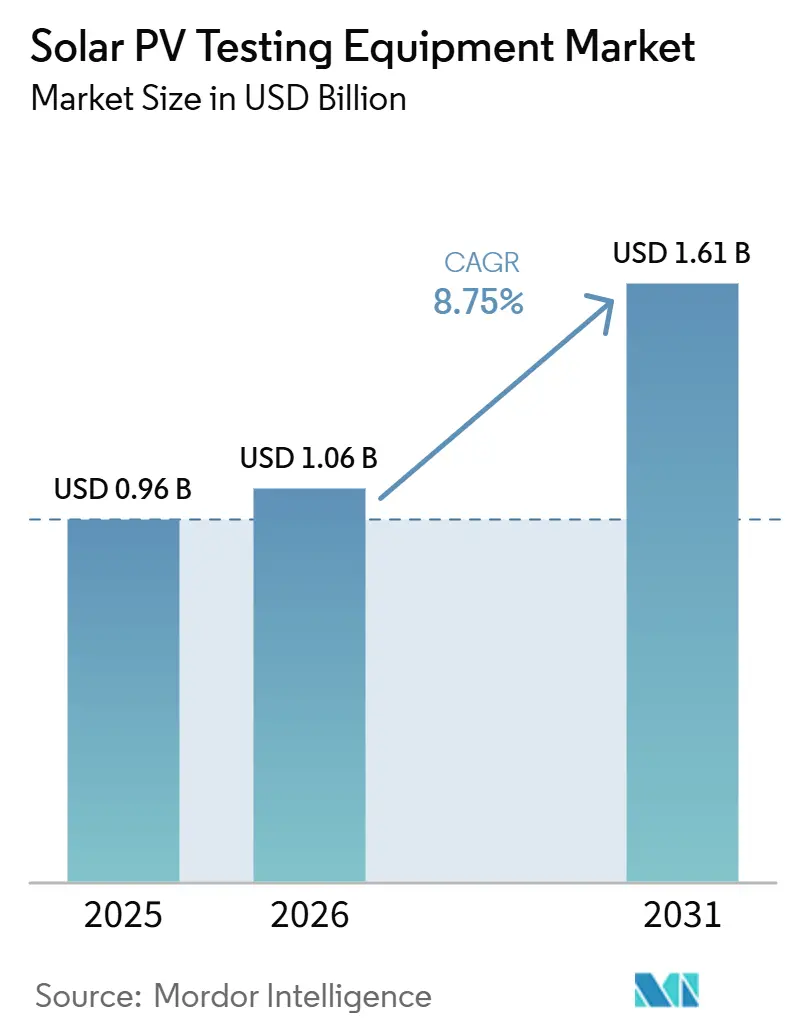

太陽光発電試験装置市場規模は2025年に9億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.96%で成長し、2030年までに14億8,000万米ドルに達すると予測されています。

太陽光発電試験装置市場の規模は、2025年の9億6,000万米ドルから2026年には10億6,000万米ドルへと成長し、2026年から2031年にかけて8.75%のCAGRで2031年までに16億1,000万米ドルに達すると予測されています。堅調な需要は、2024年に601GWの新規容量が稼働した記録的な太陽光発電の大規模導入と、IEC 62446-1に基づくサードパーティによる性能検証を保険会社が義務付けていることに起因しており、試験活動を「あれば望ましい」ものから「財務上不可欠」な活動へと転換させています。[1]SolarPower Europe、「グローバル市場見通し2025年~2029年」、solarpowereurope.org ストリング電圧は1,500Vへと上昇しており、パイロットプロジェクトでは2,000Vにも達しているため、2020年以前の試験機器は技術的に陳腐化し、ポータブル高電圧IVカーブトレーサーを優先する交換サイクルに火がついています。一方、欧州における両面型モジュールへの急速なシフトと中国の「四能力」系統適合義務は、いずれも二重照射および高調波応答試験機能を必要とし、統合型自動化システムへの発注を加速させています。こうした背景のもと、クラウド接続型アナライザーは結果を資産管理プラットフォームに直接アップロードする機能により、北米および西欧で労働力不足が深刻化する中、プレミアムニッチ市場を開拓しています。

主要レポートのポイント

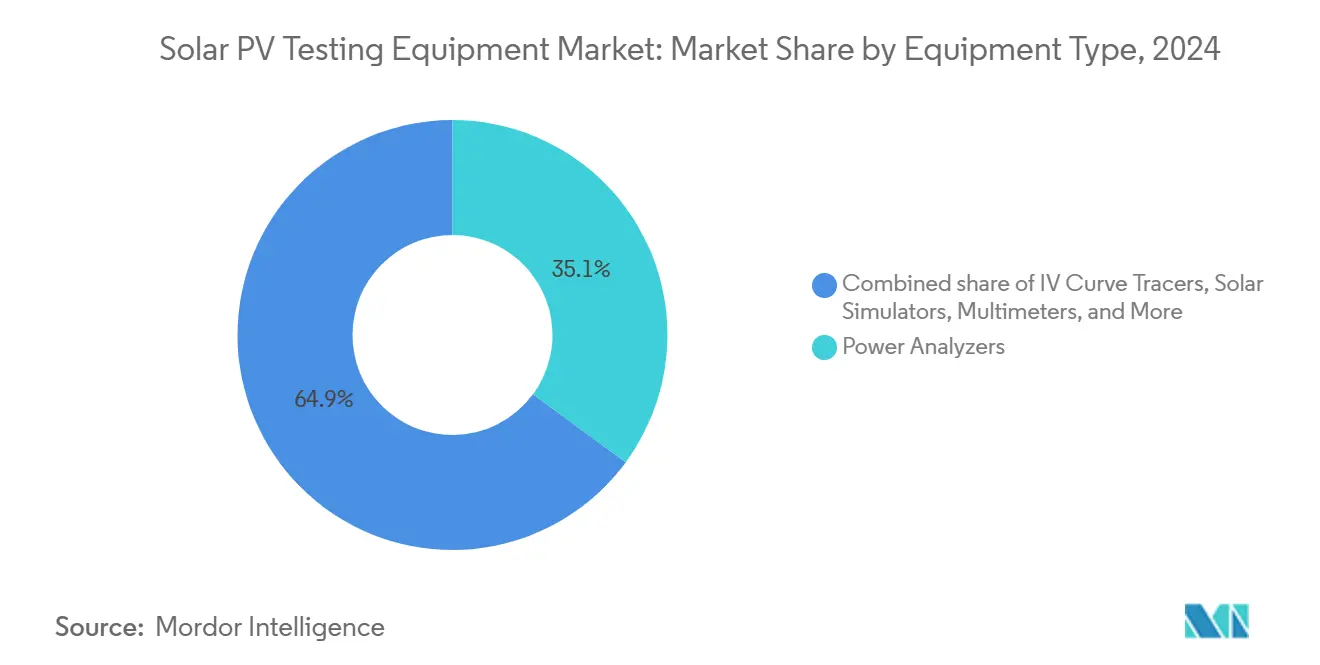

- 機器タイプ別では、パワーアナライザーが2025年の太陽光発電試験装置市場シェアの35.3%をリードし、IVカーブトレーサーは2031年にかけて9.4%のCAGRで拡大すると予測されています。

- 技術別では、手動ツールが2025年の太陽光発電試験装置市場規模の46.1%のシェアを維持しましたが、自動化システムは2031年にかけて10.2%のCAGRで最も速い成長軌道を記録しています。

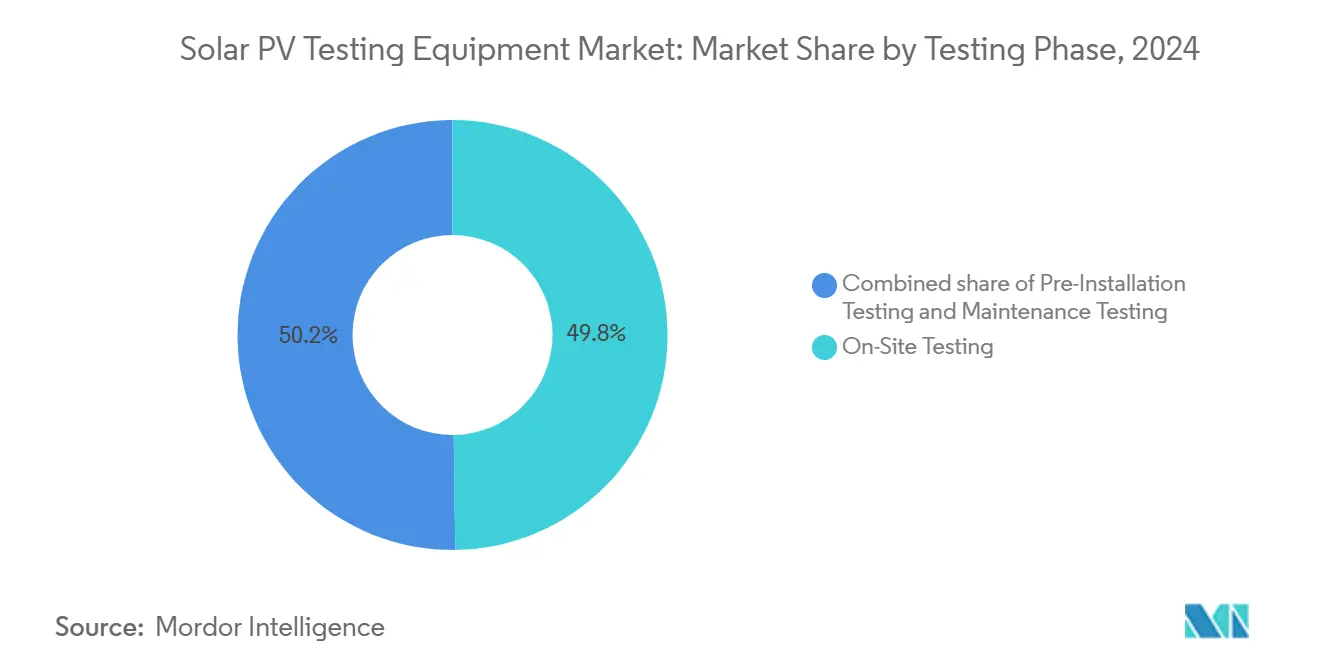

- 試験フェーズ別では、現地試運転が2025年の収益の49.4%を占めて首位となり、保守試験は2015年以降の設備が保証請求対象期間に入るにつれて9.7%のCAGRで成長すると予測されています。

- 用途別では、太陽光発電システムインストーラーが2025年の太陽光発電試験装置市場規模の38.0%を占め、太陽光発電所および大規模電力系統向けは2026年から2031年にかけて9.6%のCAGRで拡大します。

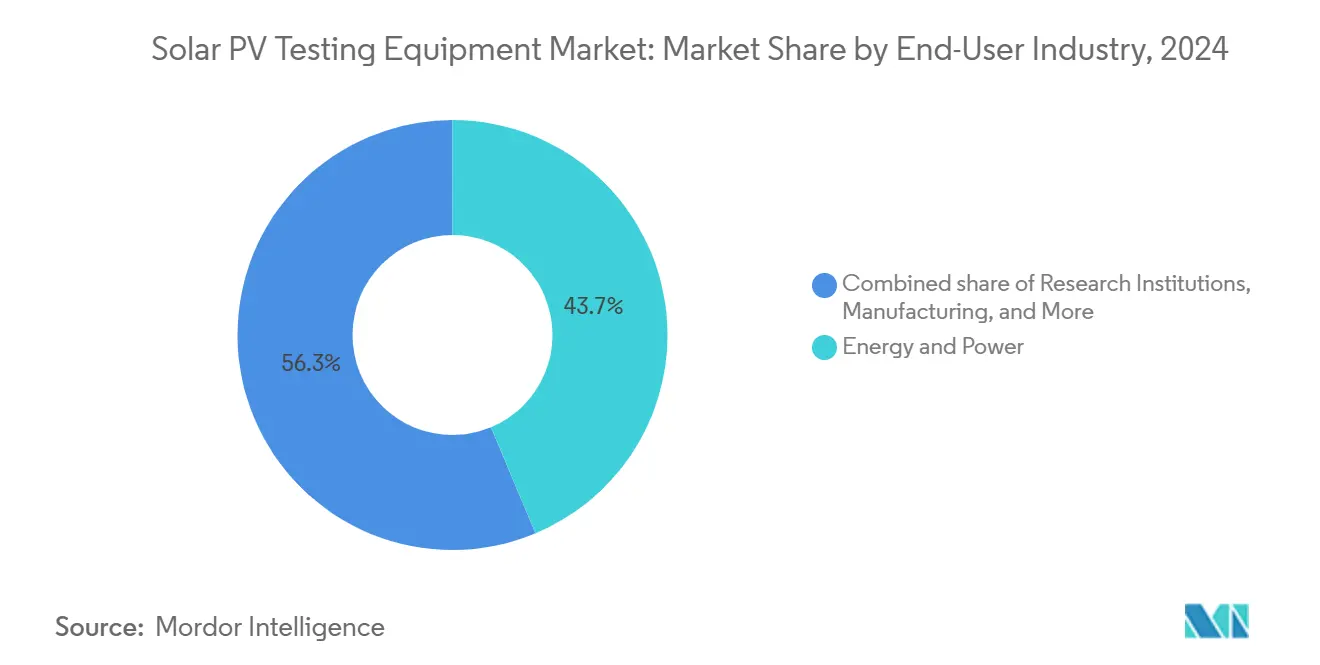

- エンドユーザー産業別では、エネルギー・電力分野が2025年の太陽光発電試験装置市場規模の44.2%を占め、2026年から2031年にかけて9.3%のCAGRで拡大します。

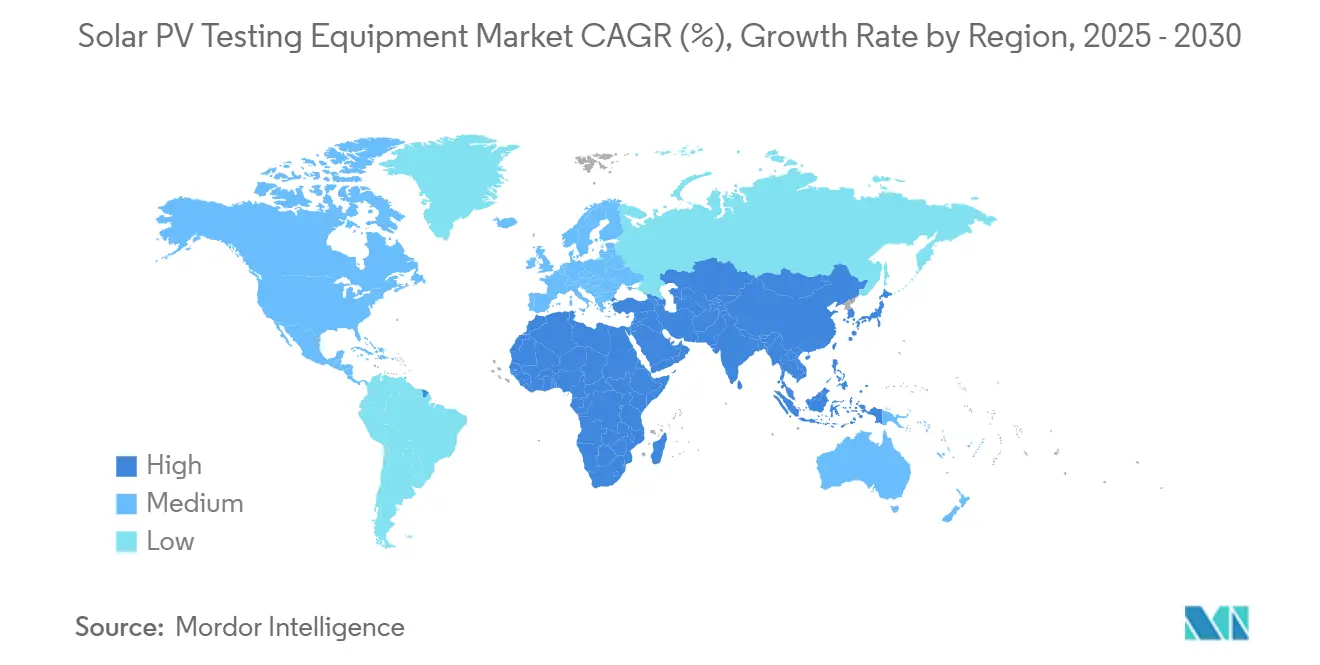

- 地域別では、欧州が2025年の収益の32.5%を占め、アジア太平洋地域は2031年にかけて10.4%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽光発電試験装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な太陽光発電設置量の増大 | +2.1% | 中国、インド、米国に集中するグローバル市場 | 中期(2~4年) |

| 太陽光発電ハードウェアのコスト急落とO&Mデジタル化 | +1.8% | グローバル、特に新興市場 | 長期(4年以上) |

| 安全コンプライアンス基準の進化(IEC 62446-1、NEC 2023) | +1.4% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| 高電圧試験器を必要とする1,500 Vストリングアーキテクチャへの移行 | +1.6% | グローバルなユーティリティ規模、米国と欧州が主導 | 中期(2~4年) |

| 資産所有者によるESG主導のゼロ欠陥調達方針 | +1.2% | グローバル、先進国市場に集中 | 中期(2~4年) |

| 保険引受業者によるベースライン性能データの義務化 | +0.9% | 北米・EU、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な太陽光発電設置量の増大

世界の太陽光発電の新規導入量は2024年に601GWに達し、累積設置容量は2.26TWを超え、系統接続試験を待つアレイの相当なバックログが生じています。[2]国際エネルギー機関、「再生可能エネルギー2025年」、iea.org アジア太平洋地域はそのメガワットの約71%を占め、中国だけで357GWを稼働させており、工場および現地試験のキューが長期化しています。試運転は機械的完成後に行われるため、太陽光発電試験装置市場の収益は通常、設備容量の追加から6か月から12か月遅れて発生し、売上高の変動を平滑化します。両面型モジュールの急増(現在出荷量の4分の3以上)により、単一平面テスターでは対応できない背面照射センサーが必要となり、EPCは設備の更新を迫られています。その結果、1,500V IVカーブトレーサーのバックオーダーは現在8週間に及び、2023年のリードタイムの2倍となっており、需要の逼迫が浮き彫りになっています。

太陽光発電ハードウェアのコスト急落とO&Mデジタル化

欧州のモジュール価格は2024年第4四半期に平均1ワットあたり0.20ユーロとなり、ハードウェアの設備投資を圧縮し、試運転コストを総設置コストの3〜5%まで引き上げました。そのため、開発業者は試験を収益保険として位置付けています。ホットスポットの見落としは年間性能比を200〜300ベーシスポイント低下させ、内部収益率を債務契約水準を下回らせる可能性があります。資産管理ポータルに自動入力するクラウド対応アナライザーは20〜30%の価格プレミアムを引き付けますが、手動データ入力がコスト的に非現実的となる500MW超のポートフォリオ規模では依然として魅力的です。ハードウェアコストの低下は逆説的に高精度テスターへのワットあたり支出を増加させ、プレミアムサプライヤーにとって追い風となっています。このデジタルシフトは同時にサブスクリプション収益モデルを解放し、周期的なハードウェア需要に対するベンダーのクッションとなっています。

Evolving Safety-Compliance Standards (IEC 62446-1, NEC 2023)

IEC 62446-1の改訂により、500kW超のアレイに対する必須文書化が拡大され、ストリングレベルでの絶縁抵抗測定および極性確認が義務付けられました。[3]国際電気標準会議、「IEC 62446-1:2024」、iec.ch 米国では、NEC 2023により、サブ秒単位のパワーアナライザーで検証される30秒以内のモジュールレベルの急速シャットダウンが義務付けられました。[4]全米防火協会、「NFPA 70(NEC 2023)」、nfpa.org 欧州のECODESIGN PV TESTING(エコデザイン太陽光発電試験)イニシアチブも同様に、両面型劣化試験のプロトコルを策定しており、2027年までにより厳格なベンチマークが予告されています。2020年以前の機器に依存する請負業者は検査不合格や違約金リスクにさらされており、交換の波が加速しています。世界5か所の太陽光発電ラボを運営するTUV Rheinlandなどの認証機関は、これらの基準を施行する立場にあり、黙的に購買仕様を形成しています。

Shift to 1,500 V String Architectures Needing High-Voltage Testers

1,000 Vから1,500 Vアレイへの移行により系統連系コストが最大25%削減される一方、従来の試験器は陳腐化します。FlakeのPVA-1500シリーズなどの新しいI-Vカーブトレーサーは、高電圧でも熱的ディレーティングなしに動作します。高電圧バイアスは電気化学的腐食を加速させるため、信頼性研究には長時間ストレス試験器が不可欠です。オペレーターは絶縁プローブ、アーク閃光用個人用保護具、および技術者認定に投資しており、装置とサービスの総アドレス可能支出を引き上げています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な試験装置の高い設備投資 | -1.2% | 新興市場、世界中の中小規模設置業者 | 中期(2~4年) |

| 新興市場における認定太陽光発電試験技術者の不足 | -0.8% | アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| スマートインバーターの内蔵自己診断機能による外部試験器需要の抑制 | -0.7% | グローバル、特にユーティリティ規模設備 | 長期(4年以上) |

| クラウド接続試験機器に関するサイバーセキュリティ上の懸念 | -0.6% | グローバル、重要インフラに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な試験装置の高い設備投資

高電圧カーブトレーサーおよびエレクトロルミネッセンスカメラは5万~20万米ドルのコストがかかり、小規模請負業者による直接購入を妨げています。米国の太陽光発電雇用主の44%が装置とトレーニング費用を採用の障壁として挙げています。[2]Fluke Corporation、「太陽光発電労働力調査2024」、fluke.com5~7年ごとの急速な技術転換は回収期間の不確実性を悪化させます。リースモデルはキャッシュフローの負担を部分的に軽減しますが、ライフタイムコストを引き上げ、信用施設が脆弱なフロンティア市場では依然として希少です。その結果、資本力のあるEPCが大規模プロジェクトを支配し、中小企業は外部委託ラボに依存する二層エコシステムが生まれています。

新興市場における認定太陽光発電試験技術者の不足

NABCEPはグローバルなベンチマークを設定していますが、設置ブームがスキルパイプラインを上回るアフリカや東南アジアでは同等のプログラムが遅れています。[3]AFSIA、「アフリカにおける太陽光発電スキルギャップ」、afsia.net言語の壁が高度な試験器の英語のみのマニュアルの普及を妨げています。USAIDおよび地域のアカデミーがトレーニングコホートを運営していますが、急増する需要に対応できていません。人材不足は複雑な自動化スイートの採用を制限しており、ベンダーはオペレーターのスキル閾値を下げるAIガイドワークフローとリモートサポート機能を追加するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Equipment Type: Precision Power Analyzers Sustain Leadership

パワーアナライザーは2025年の太陽光発電試験装置市場収益の35.3%を占め、インバーター効率、高調波歪み、系統適合検証における多目的な役割を反映しています。しかしIVカーブトレーサーは、開発業者が保険会社の80%性能比閾値を超える汚損誘発ホットスポットを未然に防ぐためにストリングレベルの診断を高度化するにつれ、2031年にかけて最も速い9.4%のCAGRを記録すると予測されています。ドローン搭載型サーマルイメージャーは1日あたり最大100MWをスキャンし、地上クルーの10倍の性能を発揮しますが、空港付近の航空規制により携帯型カメラのニッチ市場が維持されています。IVトレーシング、絶縁抵抗、赤外線撮像を1つのシャーシに統合したテスターは試運転労働力を30%削減し、魅力的なアップグレード経路としてそのカテゴリーを位置付けています。

1,500V定格の第2世代トレーサーはインドおよび中東全域の入札文書で主流となり、2,000V対応プロトタイプは2025年にフィールドトライアルに入りました。その結果、太陽光発電試験装置市場は、初期の1,500V設備が再校正を必要とする2028年にサイクル中期の交換需要の急増を見込んでいます。サーマルイメージャーは、電気試験では見えない加速劣化段階に入っているカプセル材層を持つ2015年以前に試運転されたプロジェクトの保守プログラムを依然として支えています。一方、太陽光シミュレーターは工場の品質管理および研究ラボに限定されたままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

By Technology: Automation Gains Ground, Manual Tools Endure

手動機器は2025年の太陽光発電試験装置市場の46.1%のシェアを維持しており、これは厳格な現代基準以前に購入されたマルチメーターの遺産です。しかし自動化プラットフォームは、労働力不足が請負業者を資本的解決策へと向かわせるにつれ、10.2%のCAGRで拡大します。クラウド対応アナライザーは、データ入力の節約がハードウェアプレミアムを上回る500MW超のポートフォリオを管理する資産管理者向けのレポート生成を効率化します。リチウムイオンパックで駆動するポータブル設計は8時間の稼働時間を実現し、遠隔地の砂漠サイトでの発電機の必要性を排除し、物流コストを削減します。

しかし完全自律化は規制上の摩擦に直面しています。引受業者は依然として生のIVカーブの専門家によるレビューを義務付けており、労働力の代替に上限を設けています。グリッド障害試験を自動シーケンスするがテクニシャンの副署名を必要とするプログラマブルDC電源などのハイブリッドシステムは、過渡的な採用パターンを典型的に示しています。レガシーテスターに自動ログ記録を追加するレトロフィットBluetoothモジュールは1,200米ドル未満で、小規模インストーラーにとって魅力的であり、製品ライフサイクルを延長します。その結果、太陽光発電試験装置産業は、設置済みベースの関連性を維持するために革新と後方互換性のバランスを取っています。

By Testing Phase: On-Site Checks Dominate, Maintenance Accelerates

現地検証は2024年に49.8%の売上を占め、ユーティリティと保険会社が施行する義務的な試運転プロトコルを反映しています。これらのセッションはベースライン性能、インバーターファームウェアバージョン、およびストリングレベルの開放電圧を記録します。設置済み設備の老朽化に伴い、メンテナンス試験は投資家のライフタイム収益保証とESG開示への需要に後押しされてCAGR 9.9%で増加しています。電力購入契約のもとで性能比保証が厳格化するにつれ、メンテナンス契約に付随する太陽光発電試験装置市場規模は拡大する見込みです。固定式と移動式の複合監視は常時稼働センサーと年次詳細監査を組み合わせ、コストと粒度のバランスを取っています。

設置前の実験室試験は、IEC 61215およびIEC 61730認証を必要とするモジュールメーカーに対応しています。ここでは、気候チャンバー、加速UV照射ステーション、および機械的荷重フレームが耐久性を検証します。これらのフェーズのデータは劣化軌跡をシミュレートするデジタルツインに供給され、資産管理者が交換および再稼働スケジュールを精緻化できるようにします。

By Application: Installers Lead, Utility-Scale Momentum Builds

インストーラーは2025年の支出の38.0%を占めましたが、大規模電力系統向け太陽光発電所は、100MW超のプロジェクトがサイトあたり10万〜30万米ドルのコストをかけた包括的な試験プロトコルを組み込むにつれ、2031年にかけて最も速い9.6%のCAGRを記録します。太陽光発電モジュールメーカーはインライン試験機器に着実に投資していますが、工場の過剰生産能力が成長を制限しています。研究機関は規模は小さいものの、NIST準拠の校正を確保するために平均単価の2倍を支払い、上位マージンを支えています。

サードパーティのO&Mプロバイダーはメガワットあたりの単位で高電圧IVカーブトレーサーをレンタルするケースが増えており、小規模EPCが多額の設備投資なしに保険要件を満たすことを可能にしています。北米および欧州では、外部委託による試運転が立ち上げタイムラインを加速させる一方、アジアの請負業者はスケジュール管理のために社内能力を好みます。NERC CIPおよびEU NIS2暗号化義務を満たすサイバーセキュリティ対応テスターは、大規模電力系統所有者にとって新たな要件となりつつあり、購買決定に新たな仕様レイヤーを追加しています。

By End-User Industry: Energy & Power Utilities Anchor Demand

電力会社および独立系発電事業者は2025年の太陽光発電試験装置市場収益の44.2%を供給し、2031年にかけて9.3%のCAGRが見込まれています。建設請負業者はプロジェクトパイプラインに影響を与える金利動向に敏感な周期的購買者であり続けています。製造エンドユーザーは、中国のモジュール過剰供給がマージンを圧迫する中、設備投資の更新を抑制し、新規シミュレーターの大型発注を先送りしています。

政府調達は量的には控えめですが、高いコンプライアンス基準を設定しています。米国一般調達局は現在、すべての連邦政府太陽光発電資産に対してサードパーティによる試運転を義務付けています。研究ラボは計量学グレードの安定性を要求し、Keysightおよび横河電機の売上を支えています。NextEra Energyのような垂直統合型開発業者は試験機能を内製化する傾向が強まっており、独立系サービス会社向けのハードウェアの対象市場需要を縮小させる一方、校正サービスの機会を深めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の太陽光発電試験装置市場収益の32.5%を占め、厳格なコンプライアンス枠組みと、2024年のドイツの設置量における両面型モジュール普及率が17%から74%へと急増したことに支えられています。CINEAが支援するECODESIGN PV TESTING(エコデザイン太陽光発電試験)プロジェクトを通じた欧州連合の新たな資金提供は、背面照射検証基準の差し迫った強化を示唆しており、2020年代半ばに再び購買急増を引き起こす可能性があります。しかし、一部の加盟国では許認可期間が4年を超えており、系統接続証明書が確実になるまでテスター調達が遅延し、断続的な需要の塊が生じています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけて10.4%のCAGRで拡大する見込みです。中国の分散型太陽光発電の設置容量は2025年9月時点で508GWを超え、アナライザーが自己修復および相互作用機能を検証することを要求する「四能力」規則によって管理されています。インドの2024年の31.9GWの新規導入と、モジュール製造に対する生産連動型インセンティブは、工場フロアテスターへの並行需要を生み出しています。東南アジア全域でのテクニシャン不足は完全自動化システムの普及を抑制しており、請負業者は地域の校正ラボに支えられた堅牢な手動ツールを好む傾向があります。

北米は2024年に47GWを設置しましたが、2TWを超える系統接続待ちキューが着工許可のマイルストーンを先送りし、テスター購入を遅延させています。それでも、インフレ抑制法の長期的な税額控除は、系統アップグレードが容量を解放するにつれて機器発注に転換する堅固なパイプラインを支えています。中東はサウジアラビアおよびアラブ首長国連邦でのギガワット規模の入札が加速しており、1,500Vストリングを採用し、高電圧認証機器を必要としています。アフリカおよび南米は資金調達の逆風に悩まされていますが、ポータブルテスターのレンタルモデルが小規模インストーラーの採用障壁を低下させています。

競合状況

太陽光発電試験装置市場は、地域標準および校正パートナーシップが自然な参入障壁として機能するため、高度に断片化しています。Fluke CorporationはSolmetricの買収を活用してクランプメーターとクラウドアナリティクスを組み合わせ、ハードウェア販売に加えてサブスクリプション収益を獲得しています。Chroma ATEは、ミリ秒分解能でIEEE 1547-2018の系統障害条件をシミュレートするプログラマブルDC電源により、プレミアム自動化ニッチ市場を支配しています。SeawardおよびMetrelは、IVトレーシング、絶縁抵抗、サーマルイメージングを1つのシャーシに統合し、試運転労働力をほぼ3分の1削減する統合テスターで競合しています。

サイバーセキュリティが差別化要因として浮上しており、北米の電力会社は調達文書においてNERC CIP準拠の暗号化を指定し、ベンダーにデータ経路の強化を迫っています。ドローンベースのサーモグラフィーサービスプロバイダーは、地上クルーの代替手段より40%低いメガワットあたりの調査料金を請求することで従来のワークフローを破壊しており、収益化までのスピードが重要な大規模サイトに訴求しています。データアナリティクスが次の競争の場となっており、数万件のIVカーブで訓練されたAIモデルはすでに95%の精度でセルのクラックを検出し、分析時間を大幅に短縮して当日サインオフを可能にしています。しかし規制上の慎重さにより人間による監視が継続しており、ソフトウェア中心のサービスからの即時的なマージン向上は抑制されています。

太陽光発電試験装置産業のリーダー企業

Fluke Corporation

Seaward Electronic Ltd.

Keysight Technologies

Megger Group

HT Instruments(HT-Italia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GameChange Solarは、Genius Trackerシステムを対象とした業界初の実規模地震振動台試験を完了した。本試験はIEEE 693地震設計基準に準拠し、ニューマドリッド地震帯などの高リスク地域に典型的な激しい地震シナリオを再現した。

- 2025年6月:WAVELABSとEternal Sunは、高度なセル試験およびモジュール試験ソリューションを統合した太陽光試験ポートフォリオの統合を発表した。

- 2025年5月:ドイツの試験装置メーカーWAVELABSは、ペロブスカイト、薄膜、およびウェーハベースの太陽光発電モジュールの研究開発向けに特別設計されたLED太陽光シミュレーターであるSINUS-1000 ADVANCED ミニモジュールテスターを発表した。本システムはIntersolar Europe 2025にて公開された。

- 2025年1月:インドの新・再生可能エネルギー省(MNRE)は、改訂版「太陽光システム・機器・部品物品令2025年」を発行し、太陽光発電モジュールに対するより厳格な試験、効率、および適合要件を導入した。

世界の太陽光発電試験装置市場レポートの範囲

太陽光発電試験装置は、特殊な電気ツールとして知られており、太陽光発電システムの設置、試運転、保守、およびトラブルシューティングにおいて重要な役割を果たしています。これらのツールはシステムが安全かつ効率的に動作することを保証します。主要な機器には、IVカーブトレーサー、太陽照射計、絶縁テスター、クランプメーターなどがあります。これらの計器は電圧、電流、電力出力を測定するだけでなく、故障の検出にも役立ちます。

太陽光発電試験装置市場は、機器タイプ、技術、試験フェーズ、用途、エンドユーザー産業、および地域によってセグメント化されています。機器タイプ別では、市場はパワーアナライザー、IVカーブトレーサー、サーマルイメージャー、太陽光シミュレーター、マルチメーター、およびシャント抵抗器にセグメント化されています。技術別では、市場は自動化、手動、ポータブル、および統合システムにセグメント化されています。試験フェーズ別では、市場は設置前、現地、および保守にセグメント化されています。用途別では、市場はメーカー、インストーラー、大規模電力系統向け、研究開発、および保守サービスにセグメント化されています。エンドユーザー産業別では、市場はエネルギー・電力、製造、建設、政府、および研究にセグメント化されています。本レポートは主要地域の18か国の市場規模および予測も対象としています。市場予測は金額(米ドル)ベースで提供されています。

| パワーアナライザー |

| I-Vカーブトレーサー |

| サーマルイメージャー |

| ソーラーシミュレーター |

| マルチメーター |

| シャント抵抗器 |

| 自動試験装置 |

| 手動試験装置 |

| 携帯型試験装置 |

| 統合試験システム |

| 設置前試験 |

| 現地試験 |

| メンテナンス試験 |

| 太陽光パネルメーカー |

| 太陽光システム設置業者 |

| 太陽光発電所およびユーティリティ規模設備 |

| 研究開発 |

| メンテナンスおよび修理サービス |

| エネルギーと電力 |

| 製造業 |

| 建設およびインフラ |

| 政府および公共部門 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 装置タイプ別 | パワーアナライザー | |

| I-Vカーブトレーサー | ||

| サーマルイメージャー | ||

| ソーラーシミュレーター | ||

| マルチメーター | ||

| シャント抵抗器 | ||

| 技術別 | 自動試験装置 | |

| 手動試験装置 | ||

| 携帯型試験装置 | ||

| 統合試験システム | ||

| 試験フェーズ別 | 設置前試験 | |

| 現地試験 | ||

| メンテナンス試験 | ||

| 用途別 | 太陽光パネルメーカー | |

| 太陽光システム設置業者 | ||

| 太陽光発電所およびユーティリティ規模設備 | ||

| 研究開発 | ||

| メンテナンスおよび修理サービス | ||

| エンドユーザー産業別 | エネルギーと電力 | |

| 製造業 | ||

| 建設およびインフラ | ||

| 政府および公共部門 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

太陽光発電試験装置市場の現在の規模はどのくらいですか?

市場は2025年に9億6,517万米ドルに達しました。

2025年~2030年に予測される年平均成長率はどのくらいですか?

CAGR 8.96%が予測されており、2030年までに売上は14億8,000万米ドルに達します。

現在最も高い売上を生み出している装置タイプはどれですか?

パワーアナライザーが2024年売上の35.1%のシェアでリードしています。

今後5年間で最も速く拡大すると予測されている地域はどこですか?

アジア太平洋が2030年にかけて地域別最高CAGR 10.6%を記録すると予測されています。

1,500 Vシステムアーキテクチャへの移行は需要にどのような影響を与えますか?

従来の1,000 V試験器が陳腐化し、高電圧定格アナライザーとI-Vカーブトレーサーの更新サイクルを促進します。

新興市場での普及を制限する主な課題は何ですか?

高い初期装置コストと認定太陽光発電試験技術者の不足が急速な普及を妨げています。

最終更新日: