太陽光発電架台システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 43.89 十億米ドル |

| 市場規模 (2030) | 55.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

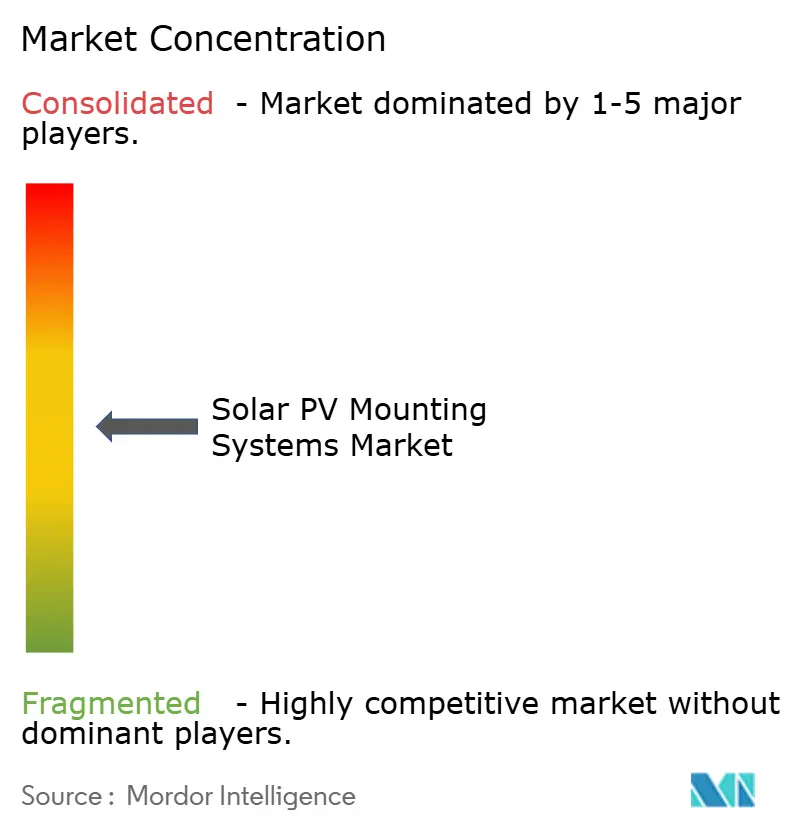

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電架台システム市場分析

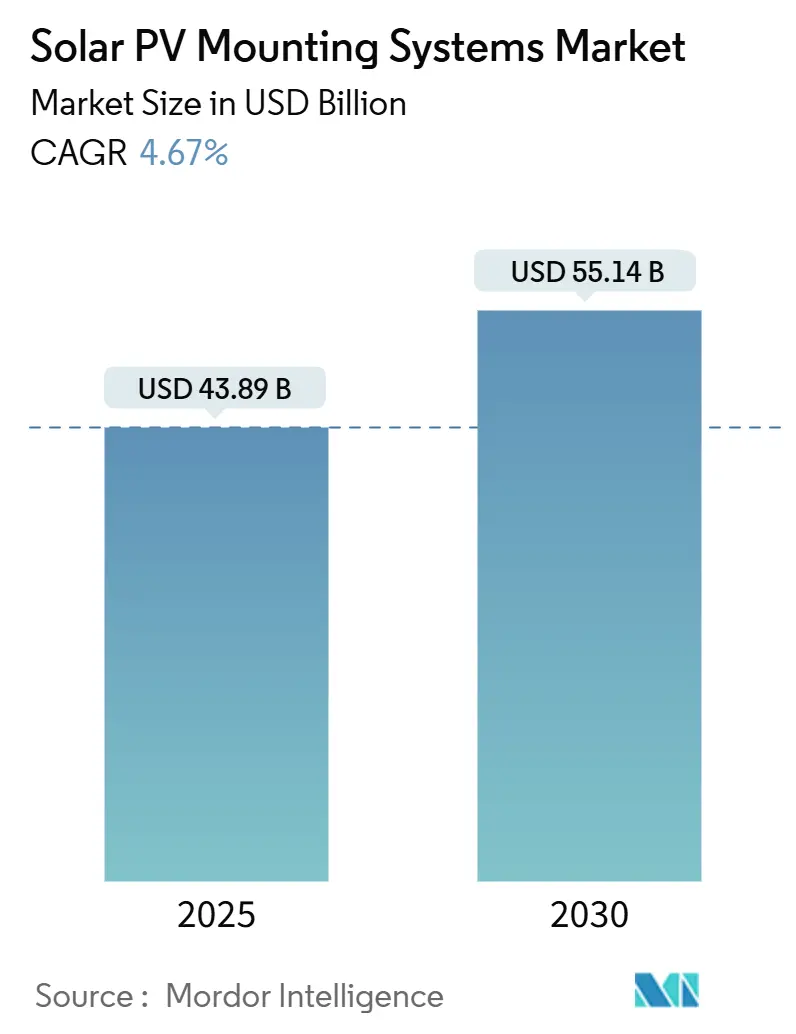

太陽光発電架台システムの市場規模は2025年に430億8,900万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 4.67%で成長し、2030年までに551億4,000万米ドルに達すると予測されています。

設置件数は世界の太陽光発電容量と歩調を合わせており、2024年には600 GWに達しました。これは、追尾装置ハードウェアコストの低下、米国インフレ抑制法などの支援的な政策インセンティブ、および2026年から新築建物への屋上太陽光発電設置を義務付ける欧州連合の指令に支えられています。[1]欧州委員会、「屋上太陽光発電義務化に関する指令」、europa.eu 追尾システムは、固定傾斜アレイと比較して年間エネルギー出力を最大25%向上させることができるため、関心が急速に高まっています。アジア太平洋地域は引き続きリーダーシップを維持しており、2024年の太陽光発電架台システム市場において46.4%のシェアを保持し、中国の累積太陽光発電容量671.5 GWおよびインドの2030年500 GW目標を背景に拡大しています。浮体式太陽光発電は新たな領域を開拓しており、水冷効果により最大15%の高い発電量を提供するとともに、特に東南アジア全域における土地不足の緩和に貢献しています

主要レポートのポイント

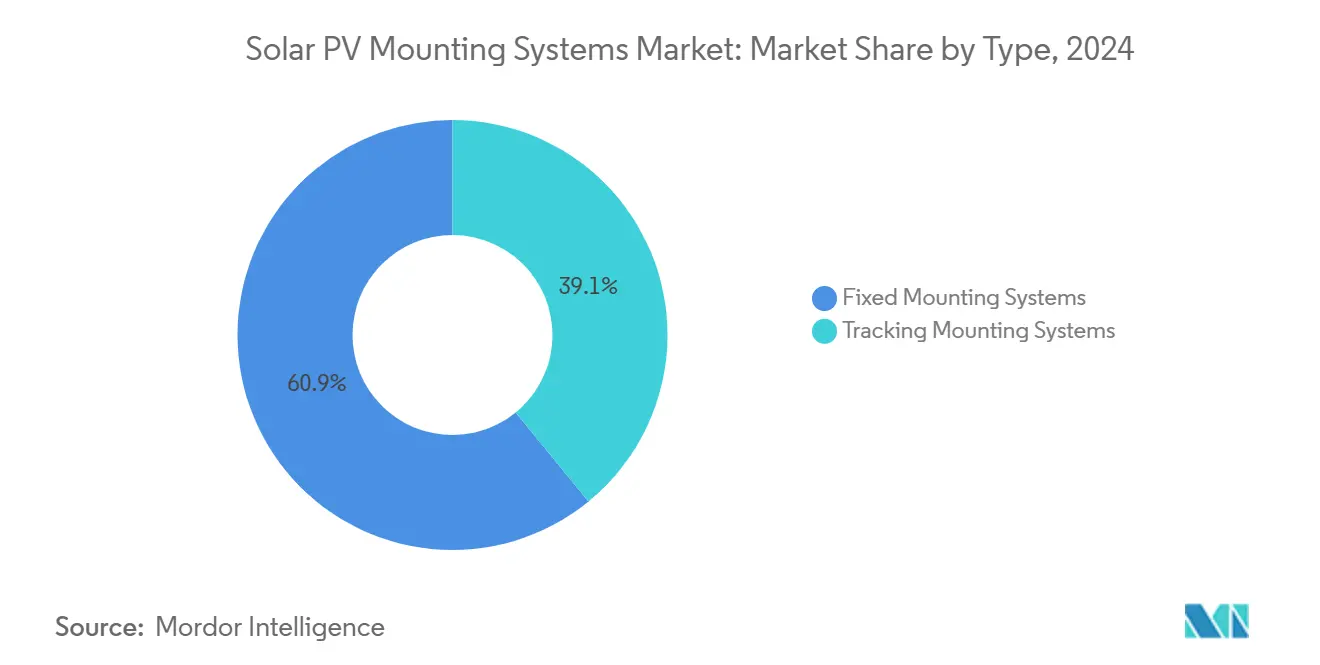

- タイプ別では、固定架台システムが2024年に60.9%の収益シェアでリードし、追尾システムは2030年にかけて最速の5.3% CAGRを記録すると予測されています。

- 材料別では、アルミニウムが2024年の太陽光発電架台システム市場シェアの71.5%を占め、鉄鋼は2030年にかけて6.2% CAGRで最も速く成長する見込みです。

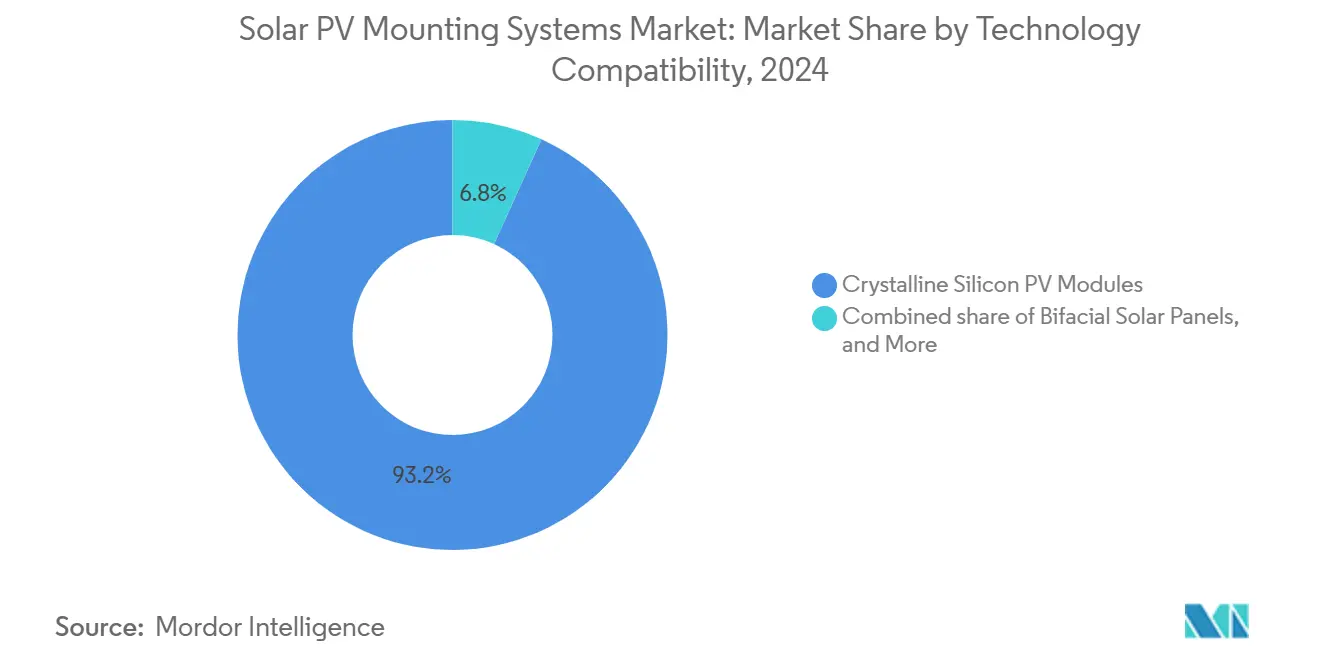

- 技術互換性別では、結晶シリコン太陽電池モジュールが2024年の市場シェアの93.2%を占めて支配的であり、両面受光型太陽電池パネルは2030年にかけてCAGR 10.5%で最も速く成長すると予測されています。

- 用途別では、大規模電力用設置が2024年の太陽光発電架台システム市場規模の54.0%を占めましたが、浮体式太陽光発電は2030年までにCAGR 15.7%で加速すると予測されています。

- エンドユーザー別では、電力会社およびIPPが2024年の設置件数の39.8%を占め、業界再編の中でインストーラーおよびインテグレーターが最も強い5.9% CAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2024年の太陽光発電架台システム市場の46.4%を保持し、北米は2025年~2030年にかけて最も高い地域別CAGR 5.4%が見込まれています。

世界の太陽光発電架台システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 追尾装置・架台ハードウェアコストの低下 | 1.20% | 世界全体;米国、中国、インドでの早期利益 | 中期(2~4年) |

| インフレ抑制法およびEUグリーンディールによる政策インセンティブ | 1.80% | 北米、EU;アジア太平洋への波及 | 短期(2年以内) |

| 両面受光型・大型フォーマットモジュールの急増 | 0.90% | 世界全体;大規模電力用プロジェクト | 中期(2~4年) |

| 営農型太陽光発電対応の調整可能構造物 | 0.60% | アジア太平洋地域が中心;北米、EUへ拡大 | 長期(4年以上) |

| 台風対応高架システム | 0.40% | 東南アジア、カリブ海、太平洋諸島 | 中期(2~4年) |

| 企業の持続可能性義務 | 0.70% | 世界全体;北米およびEUが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

追尾装置・架台ハードウェアコストの低下が市場拡大を牽引

製造規模の優位性により、世界の追尾装置出荷量は2023年に92 GWに達し、2024年~2030年の累積追加量752 GWに向けて順調に推移しています。[2]PV Tech、「2023年世界追尾装置出荷量ランキング」、pv-tech.org 米国を拠点とするGameChange Solarは国内生産能力を年間35 GWに拡大し、運用リスクを低減するホールストウアルゴリズムを導入しました。Nexttrackerの低炭素鋼追尾装置は内包炭素を35%削減し、新たな調達基準に合致しています。[3]Nextracker、「低炭素鋼追尾装置の発売」、nextracker.com これらの改善は、設置コストを低下させ、資金調達適格性を高めることで、太陽光発電架台システム市場を強化しています。

政策インセンティブが国内製造と普及を加速

インフレ抑制法の45Xクレジットに加え、国内コンテンツボーナス10%が、2024年12月に初の100%米国製追尾装置の納入を実現しました。欧州では、ネットゼロ産業法およびソーラー憲章が30 GWの製造目標を掲げ、2026年から新築建物への屋上アレイ設置を義務付けており、150~200 GWの需要が追加されます。IronRidgeやPanelClawなどの架台サプライヤーは国内コンテンツのガイドブックを公開し、太陽光発電架台システム市場を拡大するローカライズされたサプライチェーンを強化しています。

両面受光型・大型フォーマットモジュールの急増が架台要件を再形成

両面受光型モジュールの普及率は10年以内に90%に達し、単面受光型システムと比較してエネルギー収量が最大4.4%向上します。架台高さ、裏面シェーディング、アルベド最適化が構造設計を左右するようになっています。各社は715 W大型フォーマットパネル向けに補強レールを提供し、より高い風荷重・積雪荷重に対応しながらマイクロクラック耐性を維持しています。

営農型太陽光発電対応の調整可能構造物が土地の二重利用を可能に

高架型追尾装置により、作物栽培と太陽光発電の同時実施が可能となり、農産物と電力販売を合わせた年間農場収益として14万2,000米ドルの潜在的追加収益が見込まれます。GameChange SolarのTopoSmart™などの独自レイアウトソフトウェアは、不均一な地形に合わせた設計を可能にし、農業関係者が二重利用価値を求める農村地域への太陽光発電架台システム市場の浸透を支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・アルミニウム価格の変動 | −0.8% | 世界全体;新興市場で最も顕著 | 短期(2年以内) |

| 土地取得の制約 | −1.1% | 北米、EU、インド | 長期(4年以上) |

| 追尾装置の故障に対する保険料の上昇 | −0.6% | 北米、オーストラリア、悪天候地域 | 中期(2~4年) |

| ギアモーター・コントローラーのサプライチェーンのボトルネック | −0.5% | 世界全体;アジア太平洋のサプライハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼・アルミニウム価格の変動がプロジェクト経済性を圧迫

コモディティ価格の変動は架台システムの部品表に直接影響し、多くの太陽光発電部品に対するセクション232関税免除にもかかわらず利益率を圧迫しています。生産者はサプライヤーを多様化し、複合材代替品の試験を行っていますが、価格ヘッジは依然として限定的であり、太陽光発電架台システム市場における短期的なコスト不確実性が続いています。

土地取得の制約が大規模開発を制限

インドの開発業者は100 MWを超える連続した区画の確保に困難を報告しており、米国では立地申請の3分の1が地域住民の反対を理由に取り消されています。事前承認済みの土地を持つソーラーパークの人気が高まっていますが、許認可の遅延は依然としてプロジェクトのタイムラインを延ばし、太陽光発電架台システムの対象市場規模を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固定優位の中で追尾システムが勢いを増す

固定架台システムは、屋上における費用対効果の高い固定傾斜の人気により、2024年の太陽光発電架台システム産業において60.9%のシェアを維持し、追尾架台システムは最速の5.3% CAGR見通しを記録しました。このセグメントの成長は、標準的な気候条件下での12~20%のエネルギー生産量増加と連動しています。[4] 二軸型は高価ではありますが、高日射量の場所では最大45%の出力向上をもたらし、ニッチな需要を維持しています。

ArrayのワイヤレスSkyLinkコントロールや自動ホールストウプロトコルなどの継続的なイノベーションが信頼性への懸念を払拭し、電力会社のポートフォリオ全体で固定と追尾を組み合わせたハイブリッドポートフォリオを促進しています。段差のある地形のプロジェクトでは、OmniTrack™横方向調整モジュールを採用してコストのかかる造成工事を回避し、土木工事を約20%削減しています。開発業者が土地の豊富なサイトで固定列を追尾装置に切り替えることで、太陽光発電架台システム市場が恩恵を受けています。

材料別:鉄鋼の成長がアルミニウムの優位性に挑戦

アルミニウムは、軽量性、耐食性、および屋上構造の荷重制限により、2024年の設置件数の71.5%を占めました。しかし鉄鋼は、大規模地上設置プロジェクトが引張強度と低い初期コストを重視するため、2030年にかけてCAGR 6.2%が見込まれています。

ハイブリッド組立品は鉄鋼基礎とアルミニウムレールを組み合わせ、より大型の2×1.3 mモジュールの下で軽量化と強度を両立しています。溶融亜鉛めっき鉄は低い労働コストを持つ低価格オプションとして残り、繊維強化ポリマーは塩水飛沫対策として沿岸市場でデビューしています。これらの変化はサプライチェーンを多様化し、太陽光発電架台システム市場を拡大しています。

技術互換性別:結晶シリコンの優位性が両面受光型の台頭に直面

結晶シリコンパネルは2024年の架台出荷量の93.2%以上に搭載され、太陽光発電架台システム市場全体での規模の経済を確固たるものにしています。しかし両面受光型設計は年率10.5%で成長しており、メーカーはクリアランス高さを上げ、裏面シェーディングを最小化することを迫られています。

ガラス・ガラスモジュールはマイクロクラックを防ぐためにより穏やかなクランプを必要とし、裏面に触れないエッジグリップソリューションを促進しています。薄膜は、可撓性ラミネートが貫通固定なしに直接接着できる軽量商業用屋根での地位を維持しています。適応可能なハードウェアが太陽光発電架台システム産業の技術変化への耐性を維持しています。

用途別:浮体式太陽光発電が大規模電力用のリーダーシップを揺るがす

大規模電力用プロジェクトは、追尾装置価格の低下と調達の合理化に支えられ、2024年の導入量の54.0%を占めました。浮体式太陽光発電は、貯水池、採掘坑、水力発電ダムが共設置型太陽電池アレイを受け入れる中、2033年までに77 GWを超えてCAGR 15.7%で急増すると予測されています。

水上システムはモジュール温度を5℃低下させ、最大4%の発電量改善を実現できます。係留、アンカリング、耐食性ファスナーが重要な設計パラメーターとなり、専門サプライヤーを刺激し、水上環境向けの太陽光発電架台システムの市場規模を拡大しています。

エンドユーザー別:インストーラーの統合が市場再編を加速

電力会社およびIPPは、規模を活用して資金調達適格な保証を確保し、2024年の取引量の39.8%を占めました。インストーラーおよびインテグレーターは、垂直統合とM&Aにより設計・調達・建設全体で価値を獲得できるようになり、CAGR 5.9%で上回る成長を見せるでしょう。

政府および防衛調達は台風対応基準を適用し、高仕様のニッチ市場を開拓しています。商業用屋上は持続可能性の誓約の下で着実に成長する一方、住宅用の普及は借入コストの上昇により緩やかになっており、太陽光発電架台システム市場を多様な需要センターへと導いています。

地域分析

アジア太平洋地域は2024年の太陽光発電架台システム市場シェアの46.4%を維持し、2030年にかけてCAGR 5.1%で拡大しています。中国だけで2024年に240 GW以上を設置し、拡張された国内工場が履行する大規模な追尾装置の発注に依存しています。インドの2030年までの500 GW触媒容量への道筋は、乾燥農地全体での営農型太陽光発電対応架台の需要を拡大しています。地域政策も土地不足を緩和するための浮体式太陽光発電を促進しており、インドネシアとフィリピンのプロジェクトはそれぞれ100 MWを超えています。

北米は政策主導のリショアリングで際立っています。インフレ抑制法の国内コンテンツボーナスにより、Nexttrackerなどのサプライヤーは米国の生産能力を年間4 GWに引き上げています。土地利用への反対と系統連系のバックログが一部のプロジェクトを遅らせていますが、コミュニティソーラーと企業のオフテイク契約が設置件数を堅調に維持しています。カナダの州別ネットメータリングの調整とメキシコの分散型発電上限の調整が、住宅用およびC&Iセグメントで緩やかな成長を維持しています。

欧州のネットゼロ産業法は政策を戦略的自律性に向け、2030年までに30 GWの地域製造を確保し、2026年から屋上設置義務を施行しています。フランス、スペイン、ドイツは食料安全保障とクリーンエネルギー目標のバランスを取るために追尾装置ベースの営農型太陽光発電に転換しています。一方、東欧諸国は簡素化された許認可制度を採用し、屋上改修を加速させ、太陽光発電架台システム市場に深みを加えています。南米、中東、アフリカは、地域製造の誘致とギガスケールの砂漠プロジェクトにより、歴史的なアジア中心のサプライチェーンを多様化しながら、増加するシェアを共同で貢献しています。

競合環境

太陽光発電架台システム市場は中程度の集中度を示しています。Nextracker、Array Technologies、GameChange Solarは、統合された設計、製造規模、および堅牢なバランス・オブ・システムソフトウェアを活用し、合計で世界シェアの55~60%前後を占めています。NexxtrackerのSmartTrack™アルゴリズムは最大6%のエネルギー利得をもたらし、同社の低炭素鋼プログラムはスコープ3排出目標を持つ投資家にアピールしています。

Array Technologiesは2025年のAPA ソーラー買収により垂直統合を拡大し、岩盤土壌プロジェクトを可能にするエンジニアリング基礎を追加し、固定傾斜の提供を拡充しました。GameChange Solarは新興地域をターゲットとし、サウジアラビアの生産能力を6 GWに倍増させ、グリーンアンモニア事業に関連した450 MWのオマーン契約を締結し、大量生産効率を強調しています。

PV Hardware、Arctech、Soltec、STI Norlandなどの第二層プレーヤーは、地域的な近接性、専門的な浮体式フレーム、または二列型追尾装置で競い合っています。プライベートエクイティがEnstallのSchletter買収のようなプラットフォームのロールアップを支援する中、M&Aが続いています。太陽光発電架台システム市場では、国内コンテンツ、ESGレポーティング、および極端な気象への耐性に関する要件が、競争基準を最低コスト供給から、太陽光発電架台システム産業全体にわたるリスク、品質、持続可能性の総合的なパフォーマンスへと再形成しています。

太陽光発電架台システム産業のリーダー企業

Nextracker Inc.

Array Technologies Inc.

Arctech Solar Holding Co., Ltd.

Soltec Power Holdings

PVHardware (PVH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GameChange Solarがオマーンのグリーンアンモニアプロジェクト向けに450 MWpのGenius Tracker™を供給する契約を締結。

- 2025年6月:Array TechnologiesがAPA Solar Foundationsを1億7,900万米ドルで買収。

- 2025年6月:GameChange Solarがサウジアラビアの追尾装置工場を6 GWに倍増。

- 2025年5月:Nexttrackerがインフレ抑制法主導の米国向け納入により、2025年度第1四半期に7億2,000万米ドルの収益を計上。

世界の太陽光発電架台システム市場レポートの範囲

| 固定架台システム |

| 追尾架台システム |

| アルミニウム |

| 鉄鋼 |

| 溶融亜鉛めっき鉄 |

| その他(複合材、ポリマー) |

| 結晶シリコン太陽電池モジュール |

| 薄膜太陽電池モジュール |

| 両面受光型太陽電池パネル |

| その他 |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| オフグリッド用途 |

| 浮体式太陽光発電設置 |

| EPC企業 |

| 太陽光発電プロジェクト開発業者 |

| インストーラーおよびインテグレーター |

| 電力会社およびIPP |

| 政府および防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 固定架台システム | |

| 追尾架台システム | ||

| 材料別 | アルミニウム | |

| 鉄鋼 | ||

| 溶融亜鉛めっき鉄 | ||

| その他(複合材、ポリマー) | ||

| 技術互換性別 | 結晶シリコン太陽電池モジュール | |

| 薄膜太陽電池モジュール | ||

| 両面受光型太陽電池パネル | ||

| その他 | ||

| 用途別 | 住宅用 | |

| 商業・産業用 | ||

| 大規模電力用 | ||

| オフグリッド用途 | ||

| 浮体式太陽光発電設置 | ||

| エンドユーザー別 | EPC企業 | |

| 太陽光発電プロジェクト開発業者 | ||

| インストーラーおよびインテグレーター | ||

| 電力会社およびIPP | ||

| 政府および防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までの太陽光発電架台システム市場の予測値はいくらですか?

2025年の430億8,900万米ドルから551億4,000万米ドルに達すると予測されています。

架台ハードウェアの需要をリードしている地域はどこですか?

アジア太平洋地域が2024年の世界設置件数の46.4%を占め、2030年にかけて引き続き成長エンジンとなっています。

追尾システムがシェアを拡大している理由は何ですか?

一軸追尾装置はエネルギー出力を12~25%増加させ、現在はハードウェアコストの低下と高度なコントロールの恩恵を受けています。

浮体式太陽光発電はどのくらいの速さで成長しますか?

このセグメントはCAGR 15.7%が見込まれ、2033年までに77 GWの容量を超える見通しです。

架台構造における鉄鋼需要を牽引しているものは何ですか?

大規模地上設置プロジェクトは強度とコストの観点から鉄鋼を好み、材料セグメントのCAGR 6.2%を支えています。

政策は国内生産にどのような影響を与えていますか?

米国のインフレ抑制法および欧州のネットゼロ産業法のインセンティブが、メーカーに地元工場の開設とボーナス税額控除の資格取得を促しています。

最終更新日: