太陽光パネル洗浄市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光パネル洗浄市場分析

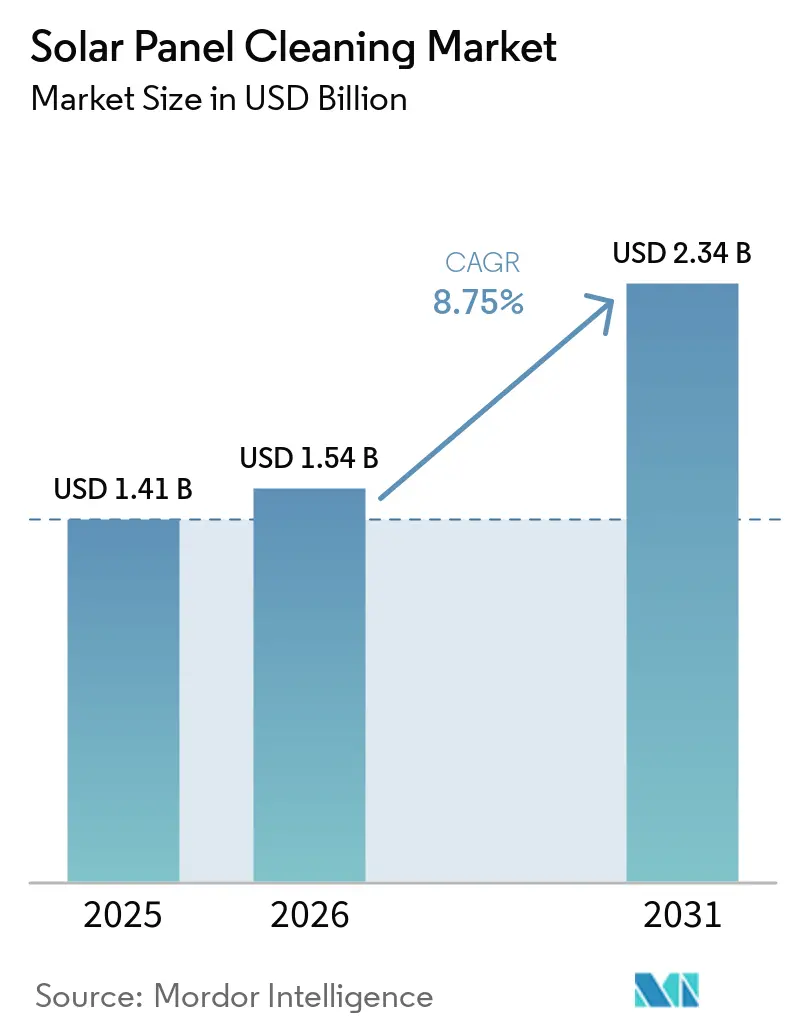

太陽光パネル洗浄市場規模は、2025年の14億1,000万米ドル、2026年の15億4,000万米ドルから、2031年までに23億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.75%を記録する見通しです。乾燥地帯における大規模太陽光発電プロジェクトの拡大、汚損損失に対してペナルティを課す企業向け電力購入契約(PPA)、および防汚KPIを組み込んだモジュール保証が、太陽光パネル洗浄市場全体の調達判断を再形成しています。水の輸送ロジスティクスを不要にする自動乾式ブラシロボットは、中東・北アフリカおよびオーストラリアにおいて水使用ゼロの運用がESG上の必須要件となる中、勢いを増しています。アジア太平洋地域は現在も収益面で首位を占めており、中国がロボット製造を拡大し、インドが州レベルの太陽光発電所入札において2週間ごとの洗浄サイクルを義務付けるなか、二桁成長ペースを維持する見通しです。上位5社のサプライヤーが世界販売の約3分の1しか占めていないため、競争的な競合関係は中程度にとどまっており、地域の専門業者がフローティングPVアレイや営農型太陽光発電(アグリボルタイク)農場などのニッチな導入形態を狙う十分な余地が残されています。

主要レポートのポイント

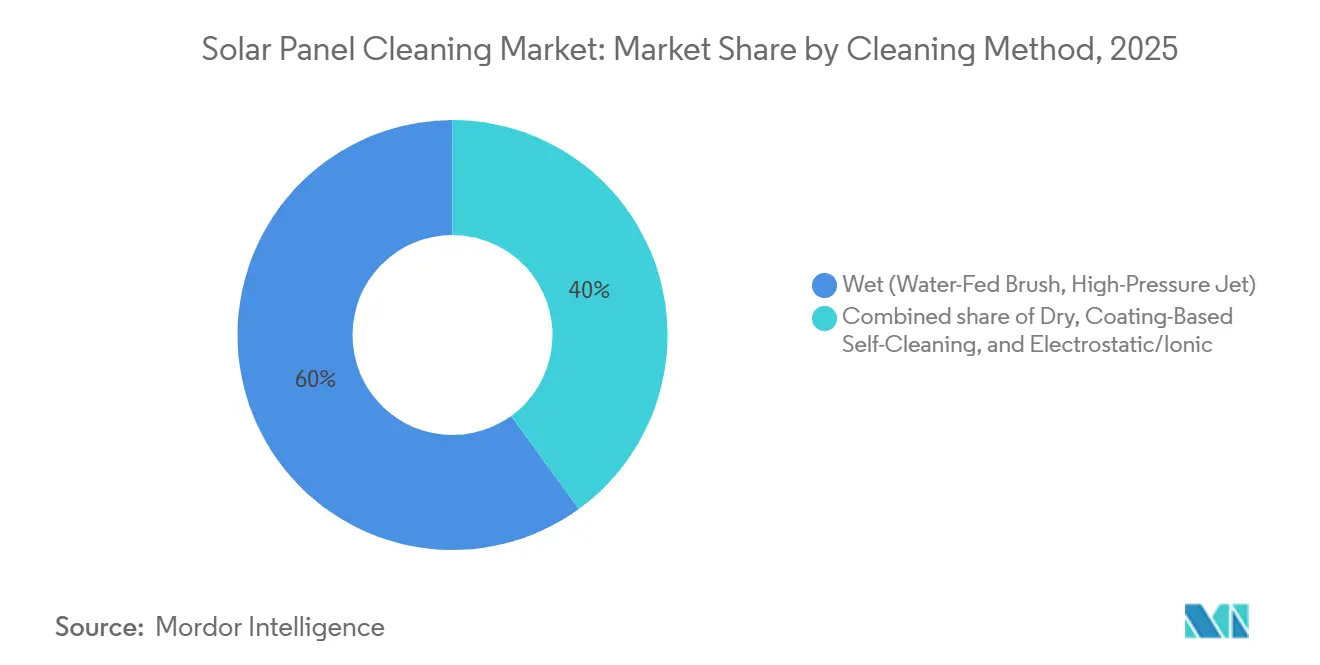

- 洗浄方法別では、湿式洗浄が2025年の太陽光パネル洗浄市場において60.0%のシェアを占めてトップとなり、乾式システムは2031年にかけてCAGR 11.7%で拡大する見通しです。

- 技術レベル別では、手動ツールが2025年の太陽光パネル洗浄市場収益の50.2%を占め、完全自律型ロボットは2031年にかけてCAGR 11.4%で進展しています。

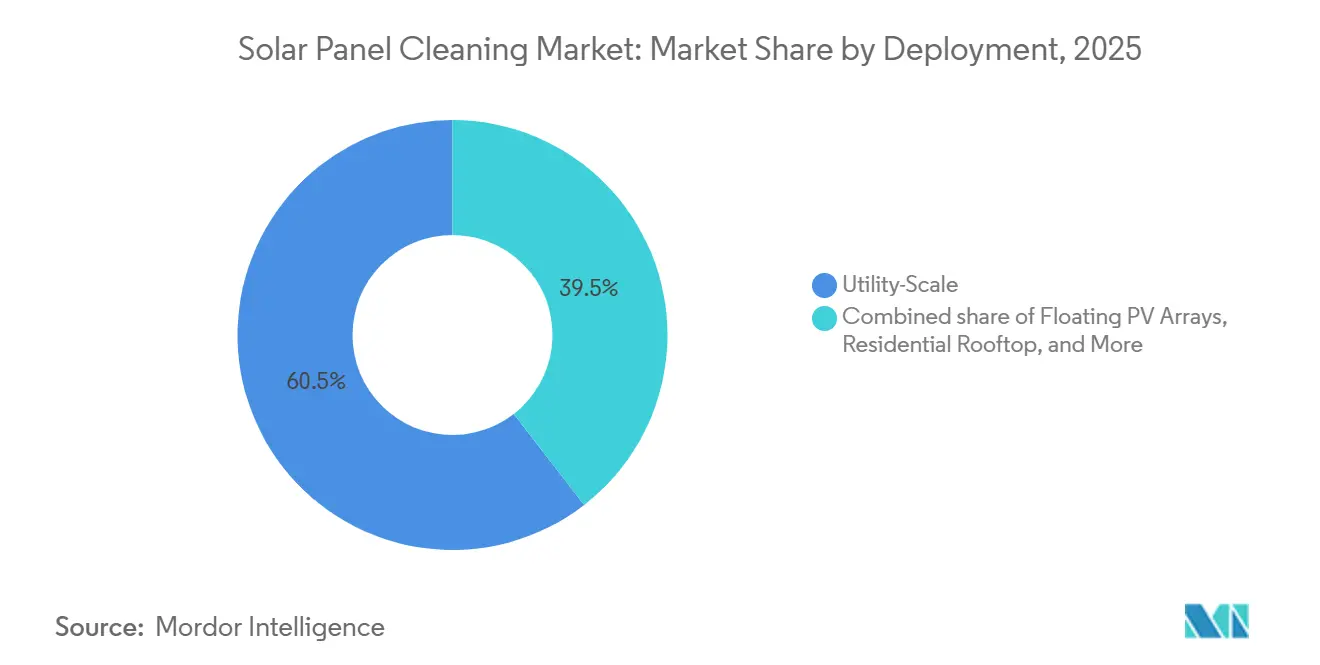

- 導入形態別では、1 MW超の大規模電力用設備が2025年の太陽光パネル洗浄市場シェアの60.5%を獲得し、フローティングPVアレイは2031年にかけて最速のCAGR 14.1%を記録する見通しです。

- サービスモデル別では、自社の運用・保守(O&M)チームが2025年に収益の45.4%を保持しましたが、サービスとしてのロボット(RaaS)サブスクリプションは2031年にかけて年率12.5%で成長する見込みです。

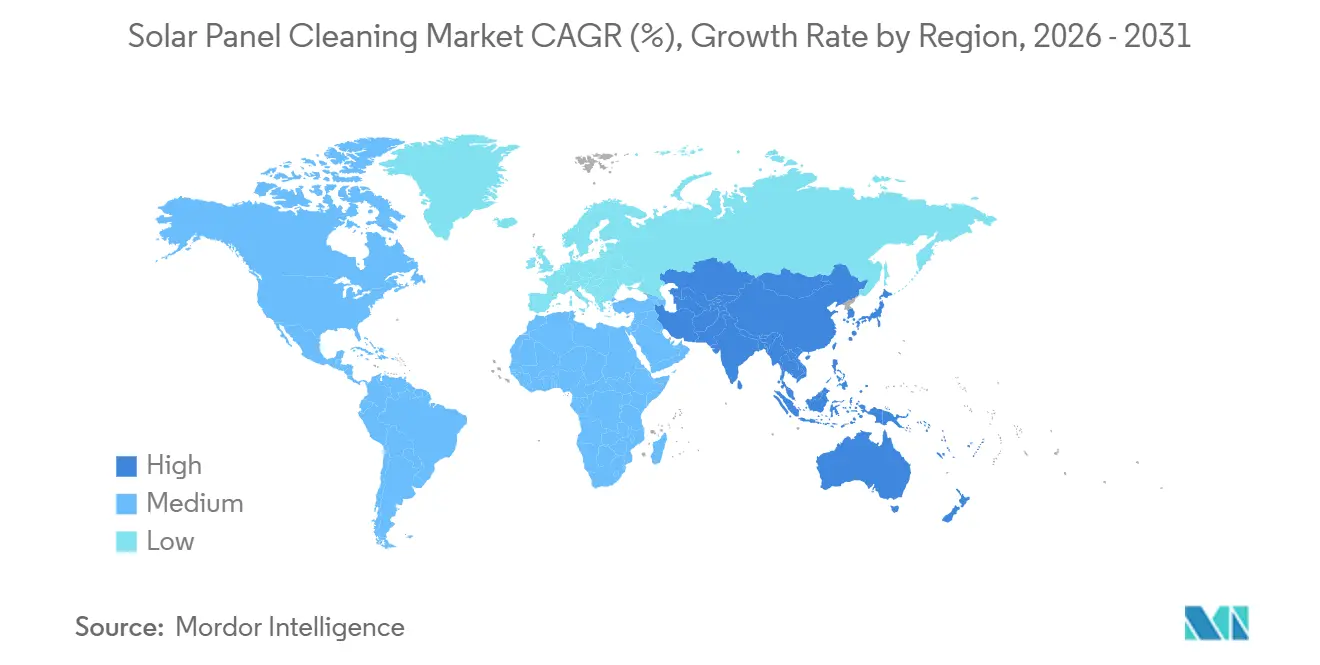

- 地域別では、アジア太平洋地域が2025年の太陽光パネル洗浄市場シェアの45.1%を占め、2031年にかけてCAGR 10%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽光パネル洗浄市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乾燥地帯における大規模太陽光発電の急速な拡大 | +2.5% | 中東・北アフリカ、オーストラリア、米国南西部、ラジャスタン州(インド) | 中期(2~4年) |

| より厳格なO&Mパフォーマンス比率契約 | +1.8% | 欧州連合および北米での早期採用を伴うグローバル | 短期(2年以内) |

| 乾式ブラシロボットシステムの均等化発電コスト(LCOE)の低下 | +2.2% | グローバル、水不足地域(中東・北アフリカ、オーストラリア)で最も顕著 | 中期(2~4年) |

| 防汚KPIを追加するPVモジュール保証 | +1.5% | グローバル、ティア1モジュールメーカーが主導 | 中期(2~4年) |

| ESGに基づく水使用ゼロO&Mの義務化 | +1.3% | 北米、欧州連合、グローバルの企業向けPPA市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乾燥地帯における大規模太陽光発電の急速な拡大

サウジアラビアのシュアイバおよびスダイル複合施設では最大70%の汚損損失が発生しており、頻繁な洗浄サイクルが財務上の重要課題となっています。ラジャスタン州の1 GWプガル太陽光発電所では、性能不足に対してkWhあたり6インドルピーの罰則を課す契約上の義務が生じています。クイーンズランド州およびニューサウスウェールズ州の大規模アレイは砂嵐に悩まされており、20度の傾斜を登坂可能なLiFePO4バッテリーを搭載した24時間365日稼働のロボット群が正当化されています。国際エネルギー機関(IEA)は、汚損が世界のPV発電量の4~7%を損なわせており、年間50億ユーロの収益損失に相当すると推計しています [1]国際エネルギー機関、「PV発電所のO&Mに関するタスク13ガイドライン」、iea-pvps.org。サプライヤーは、遠隔地の砂漠サイトへの輸送コストを削減する地形適応型トラックと軽量複合材料で対応しています。これらのイノベーションは、自動洗浄が電力購入保証を守り、ギガワット規模の建設における資金調達適格性を支えるエコシステムを強化しています。

より厳格なO&Mパフォーマンス比率契約

西ベンガル州の10 MW屋根上入札およびチリの181.25 MWac ENGIEプロジェクトに組み込まれた発電閾値は、サービスプロバイダーに汚損リスクを負わせ、すべての洗浄サイクルの写真証拠を取得・送信するロボットへの需要を触媒しています。太陽エネルギー公社(SECI)の標準化されたO&Mテンプレートは、モンスーン期および収穫後の粉塵ピーク時に2週間ごとの洗浄を義務付けており、インドの慣行を欧州連合の再生可能エネルギー指令の基準に合わせています。スペインおよびイタリアの資産オーナーはインセンティブ支払いをリアルタイムの車両データに連動させており、ベンダーにクラウドベースのダッシュボードと予知保全分析の統合を迫っています。その結果、洗浄頻度(機器価格だけでなく)が契約受注を決定するパフォーマンス主導の調達環境が生まれています。

乾式ブラシロボットシステムの均等化発電コスト(LCOE)の低下

規模の経済により、レール搭載型モデルの1台あたりのロボットコストが3万米ドル以下に抑えられ、汚損の激しい中東・北アフリカのサイトでは回収期間が最短12ヶ月に短縮されています。アルバニアおよびマレーシアにおけるTrinaRobotの導入では8~14%の発電量向上が達成されており、IFBOTの超軽量6.2 kgクローラーは屋根上への適用範囲を広げています。インフレ抑制法(IRA)に基づく米国国内組立インセンティブにより、リードタイムが短縮され、外国懸念事業体(FEOC)規制の制約が回避され、ローカルコンテンツが前面に押し出されています。アダニ・グリーン・エナジーは、2,070 MWを乾式ロボットに切り替えた後、年間2億8,300万リットルの節水を報告しており、水を使わない洗浄のコストと持続可能性の両面での優位性を裏付けています。

防汚KPIを追加するPVモジュール保証

ティア1メーカーは現在、年間許容汚損損失を3~5%に上限設定しており、洗浄記録が途絶えた場合にパフォーマンス保証を無効にする違反条項を設けています。両面型モジュールはこの圧力を増幅させており、裏面の粉塵がアルベド利得を低下させるため、27度の傾斜でも毎分200回転で回転するSolarCleanoのL1のようなデュアルブラシロボットが必要となっています。IEAタスク13は、不適切な除雪が太陽電池を破損させる可能性があると警告しており、ベンダーは欧州の寒冷気候に対応するためにソフトローラーヘッドを再設計しています。これらの保証条項により、洗浄コンプライアンスは法的に強制可能なKPIとなり、自律型システムの調達が加速しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全自律型ロボットの高い初期投資(キャペックス) | -1.5% | グローバル、住宅用および小規模商業セグメントで最も深刻 | 短期(2年以内) |

| 50 kW未満の屋根上設備における限定的な投資収益率(ROI) | -0.8% | 北米、欧州、分散型住宅市場 | 中期(2~4年) |

| ブラシ摩耗によるマイクロプラスチックに関する規制上のグレーゾーン | -0.5% | 欧州連合、カリフォルニア州およびカナダへの波及の可能性 | 長期(4年以上) |

| ロボット群の保守における熟練労働者不足 | -0.7% | 中東・北アフリカ、オーストラリア、ラテンアメリカの遠隔地大規模電力用サイト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

完全自律型ロボットの高い初期投資(キャペックス)

1台あたり5万~15万米ドルという価格は、年間わずか4,500米ドルしか稼げない10 kWの米国屋根上設備に対して10年以上の回収期間を課します。Serbotのジョイスティック操作型PV Eco STANDARDはコスト障壁を緩和しますが、依然として人間の存在を必要とし、50 kW閾値以下での普及を遅らせています。セグメント収益の18%を占めるBladeRangerは、フリートがスケールでコストを償却できる複数MWの契約に注力しています。金利上昇とネットメータリングインセンティブの低下により、2024年の米国住宅用太陽光発電設置は31~32%減少し、高価な自動化への需要が抑制されました。リースモデルとサービスとしてのロボット(RaaS)はキャペックスをオペックスに転換しますが、分散した屋根上オーナーにとってサブスクリプション料金は依然として非経済的です。

ロボット群の保守における熟練労働者不足

リヤドから空輸された技術者が必要なサウジアラビアの砂漠の遠隔地では、四半期ごとのセンサー校正とブラシ交換に1台あたり2,000~5,000米ドルのコストがかかり、サービス予算を押し上げています。TrinaRobotのモジュール式パックはダウンタイムを削減しますが、IP65電子機器には依然として専門的な取り扱いが必要です。IEAのガイドラインは気候に特化したトレーニングを促していますが、新興市場では職業訓練プログラムが遅れており、2028年まで瓶頸が生じています。IFBOTの自己診断ファームウェアはスキル要件の閾値を下げていますが、フリートの規模が技術者認定を上回るペースで拡大するにつれ、労働力不足は続いています。プロジェクトの地理的分散により集中型トレーニングが非現実的となり、ベンダーはより多くの自律的な障害回復機能を組み込む動機付けを受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

洗浄方法別:水のロジスティクスが湿式アプローチを制約する中、乾式システムが台頭

乾式ブラシロボットはシェアを拡大しており、湿式洗浄は2025年の太陽光パネル洗浄市場規模の60.0%を維持しています。高圧ジェットシステムは、塩分膜が定期的なすすぎを必要とするスペイン沿岸部、イタリア、アラブ首長国連邦で主流となっており、Solaris Hydroboticsの水力モーターロボットはパネル1枚あたりわずか0.5~1.5リットルしか消費せず、水は豊富だが系統電力がない地域で活躍しています [2]Solaris Hydrobotics、「Hシリーズ自律型洗浄機ブローシャー」、solaris-hydrobotics.com。

Eoppiaの3,900 MWの水不使用導入事例は、タンカートラックのロジスティクスを排除することで砂漠地帯の運営費を30~40%削減できることを示しています。BlueSkyとNomadd がテストしたトリボエレクトリック電気力学スクリーンは7分間で粉塵の90%を除去し、将来のブラシゼロソリューションを提供します。Chemitekの生分解性薬剤はアグリボルタイクの列へのドローン散布を可能にし、湿式と空中技術を組み合わせたハイブリッドツールキットを形成しています。中東・北アフリカで水価格が1立方メートルあたり5米ドルを超えるにつれ、乾式プラットフォームは湿式の優位性を着実に侵食しており、太陽光パネル洗浄業界では2026年以降に稼働する発電所に対してゼロ水オプションをデフォルトとする調達方針が見られるようになっています。

技術レベル別:自律型ロボットが大規模電力用セグメントで手動ツールを代替

手動機器は、低い人件費が効率向上を上回る住宅用および1 MW未満の屋根上設備を中心に、2025年の太陽光パネル洗浄市場シェアの収益の50.2%を依然として占めています [3]Serbot AG、「pvEco STANDARDデータシート」、serbot.com。半自動トロリーは、屋根の傾斜が混在するインドおよび東南アジアの商業・産業(C&I)サイトの手頃な価格のギャップを埋めています。

完全自律型ロボットは、±10 cmの精度を持つGPS測位、マシンビジョン、熱衝撃を回避する夜間運転に支えられ、CAGR 11.4%で拡大しています。2025年の複数ドローンによる太陽光ミッションに対する米国連邦航空局(FAA)の承認により、空中システムが不規則な地形での地上クローラーを補完する位置付けとなっています。EAUAVドローンは1日あたり8,000~10,000平方メートルを洗浄し、高標高アレイへのアクセスを拡大する一方、インフォシス・ケインズのKleinbotは空調設備(HVAC)ユニットで日陰になるコンパクトな屋根を対象としています。太陽光パネル洗浄業界全体として、地上ロボットとドローンを組み合わせた統合フリートへの移行が進んでおり、純粋な手動体制の廃止が加速しています。

導入形態別:フローティングPVアレイが専門的なアクセスソリューションを必要とする

1 MW超の大規模電力用発電所が2025年収益の60.5%を生み出しており、1時間あたり2,000平方メートルを洗浄し、年間コストが1 MWあたり1,000米ドル以下のロボットフリートを活用しています。ブラジルの69 MWpラジェアドフローティングアレイおよびパラグアイの1 MWpイタイプパイロットは、蒸発を最大50%抑制する水面設置への急増を示しています。

フローティングプロジェクトは、サプライヤーがIP65ロボットに浮力ポンツーンと耐腐食ドライブを装備するにつれ、CAGR 14.1%で増加する見通しです。20 kW未満の住宅用屋根上設備は、ロボットの資本回収が10年を超えるため手動のままですが、20 kW~1 MWの商業・産業(C&I)システムは、迅速な投資収益率(ROI)のためにIFBOTのX3などの軽量クローラーを採用しています。2,500台のSol-Brightロボットを使用するNTPCの250 MWビカネールプロジェクトは、規模の経済が大規模電力用ドメインにおける自動化をしっかりと定着させていることを示しており、専門的なフローティングPVロボットはメーカーの利益率を高めるプレミアム価格を実現しています。

サービスモデル別:RaaSサブスクリプションが独立系発電事業者(IPP)のキャペックスをオペックスに転換

自社のO&Mチームが2025年の世界収益の45.4%を支配しており、中国およびインドの国営電力会社がロボットの一括割引交渉を行っています。第三者請負業者は、労働、保険、分析を組み合わせた統合サービスパッケージを提供し、運営効率とコスト管理を向上させることから、地理的に分散したポートフォリオに対してますます好まれるようになっています。

1 MWあたり月額1,500~3,000米ドルを請求するサービスとしてのロボット(RaaS)サブスクリプションは、プライベートエクイティ支援の独立系発電事業者(IPP)がバランスシートの柔軟性を優先するにつれ、年率12.5%で拡大しています。ラジャスタン州におけるSolidus Techno PowerとSol-Brightのパートナーシップは、ターンキーO&Mに2週間ごとの洗浄を組み込んでおり、機器所有からパフォーマンス調達へのシフトを示しています。RaaSは小規模屋根上設備には非経済的ですが、金融機関がサブスクリプション契約の引き受けに慣れるにつれ、2031年までに40%の普及率に達する可能性があると予測されています。

地域分析

アジア太平洋地域は2025年の世界収益の45.1%を占め、2031年にかけて年率10.0%で成長する見通しです。中国の289 GWのモジュール生産量とインドの2週間ごとの洗浄義務が需要を支えており、TrinaRobotのクロスロウシステムはアルバニアの152 MWおよびマレーシアの100 MWにわたって発電量を8~15%改善しました。日本、韓国、ASEAN諸国は2022年に41.4 GWの太陽光発電容量を追加し、密集した都市部の屋根上に適したポータブルロボットの普及を促進しています。

北米の大規模電力用建設は、インフレ抑制法(IRA)を背景に2021年から2024年にかけて73%急増しましたが、金利上昇により2024年の住宅用設置は31~32%減少しました。アリゾナ州やソノラ州などの砂漠地帯は、1,000米ドル以上の給水トラック費用を回避するために乾式ブラシフリートに依存しています。カナダのオンタリオ州とアルバータ州は、モジュール保証に違反することなく除雪ツールとしても機能する半自動プラットフォームを好んでいます。

欧州は2022年に41.4 GWを追加し、REPowerEUの下で450 GWacを目指しており、スペインでは季節的な粉塵が乾燥期に発電量を最大15%削減しています。定期サイクルに乾式ロボットを使用し、深部洗浄に湿式システムを使用するハイブリッド体制が、スペインとポルトガルで標準となっています。北欧のアレイはソフトローラー除雪ソリューションを優先しており、ドイツの固定価格買取制度(FIT)は屋根上の成長を促し、軽量ポータブル機器への需要を生み出しています。

中東・アフリカは地球上で最悪の汚損率(1日あたり最大0.9%)を経験しており、水不使用ロボットが不可欠となっています。サウジアラビアのビジョン2030複合施設では、Eoppiaフリートが1リットルの水も使わずに99.92%の洗浄効率を達成しています。南アフリカとエジプトも水不足と野心的な太陽光発電パイプラインが重なる中、同様の取り組みを進めており、乾式ブラシイノベーションの先行指標としての同地域の地位を強化しています。

競合ランドスケープ

太陽光パネル洗浄市場は中程度の集中度を維持しています。Eoppiaは3,900 MWの導入実績と16,000 MWの契約残高でファーストムーバーとしての規模を誇りますが、中国の競合他社Sol-BrightとTrinaRobotはローカライズされたサプライチェーンにより20~30%の価格競争力を持っています。BladeRangerの完全自動ロボットにおける18%のセグメントシェアは、ターンキー太陽光パッケージ内に機器販売を組み込むEPCバンドリング戦略に起因しています。

モジュール大手が発電所のパフォーマンスを保証するために洗浄スタートアップを買収するにつれ、垂直統合が加速しています。SunBrushとSun-Xは2025年にSuntexを設立し、欧州の製造とセンサーの専門知識を統合しました。一方、TrinaRobotは国家実験室を活用して2025年にBuildex設置ロボットを発売し、その後洗浄分野に参入しました。ドローンイノベーターのVisionWaveとObjectif Droneは複数国の許可を取得し、地上クローラーが困難な地形での空中システムの破壊的可能性を示しています。

住宅用およびアグリボルタイクのニッチ市場では、ユニットエコノミクスと作物列の障害が今日の重量ロボットに課題をもたらしており、ホワイトスペースの機会が残っています。BlueSkyとNomadd が開発中の静電スクリーンは3年以内にブラシゼロ・水ゼロの洗浄を実現すると期待されており、Chemitekの生分解性薬剤はドローン散布サービスへの扉を開いています。IoTダッシュボード、AI駆動の保守アラート、SCADAとのAPI統合が契約受注の必須条件となるにつれ、ソフトウェア能力がリーダーを差別化するようになっています。

太陽光パネル洗浄業界リーダー

Ecoppia

SunBrush mobil GmbH

Kärcher

Serbot AG

SolarCleano

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:スコットランド、中国、インドの研究者が、太陽光パネルを自己洗浄化することでその効率を向上させる可能性のある透明な撥水コーティングを開発しました。この二層コーティングは、光起電力セルへの光透過を損なうことなく、水、粉塵、汚れを弾きます。既存の多くのソリューションとは異なり、いわゆる永遠の化学物質として知られるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を含みません。この画期的な成果は、学術誌「コロイドおよびサーフェスA:物理化学的・工学的側面」に掲載されました。

- 2026年2月:Chemitek Solarは、ドローンを使用して散布できるアグリボルタイクシステム専用に設計された洗浄ソリューションの近日発売を発表しました。Chemitek SolarのAgroPV製品ラインの一部であるドローンAgroPV洗浄剤は、6月のIntersolar Europe 2026で正式に発表される予定です。この生分解性ソリューションは、アグリボルタイク用途向けに調整された同社の洗浄、水処理、汚損軽減製品のポートフォリオを補完します。

- 2025年9月:北中央鉄道(NCR)は、インド鉄道のソーラーミッションの一環として、プラヤーグラージのスベダルガンジ駅でドローンベースの太陽光パネル洗浄の試験に成功しました。10リットルの水タンクと4つのノズルを装備した19 kgのドローンは、GPSを使用して22分間稼働し、水の使用量を最小限に抑えながら効率的にパネルを洗浄しました。

- 2025年5月:アコラのDr. パンジャブラオ・デシュムク・クリシ・ヴィドヤピース(PDKV)でインキュベートされたスタートアップが、きれいな水を使用して1メガワットの太陽光発電プロジェクトをわずか30分で洗浄できるドローンの開発を発表しました。PDKV-RIFディレクターで農業工学部長のS.R. カルバンデ博士の指導の下、インディアン・ドローン・リサーチ・アンド・ディベロップメント・プライベート・リミテッドとの協力により開発されたこのイノベーションは、従来の手動洗浄方法に代わる、より迅速で自動化されたエコフレンドリーな代替手段を提供します。

世界の太陽光パネル洗浄市場レポートの調査範囲

太陽光パネル洗浄は、日光を遮り発電量を低下させる粉塵、汚れ、その他の残留物を除去することで、エネルギー効率を維持するために不可欠です。水洗浄、ソフトブラッシング、自動システムなどの方法が一般的に使用されています。特に粉塵の多い地域での定期的なメンテナンスは、パフォーマンスを向上させ、パネルの寿命を延ばし、損傷を避けるための安全な取り扱いを確保しながら投資収益率を最大化します。

太陽光パネル洗浄市場は、洗浄方法、技術レベル、導入形態、サービスモデル、地域別にセグメント化されています。洗浄方法別では、市場は湿式、乾式、静電式、コーティングベースソリューションにセグメント化されています。技術レベル別では、市場は手動、半自動、自律型ロボット、ドローンにセグメント化されています。導入形態別では、市場は住宅用、商業用、産業用、大規模電力用、フローティングPVシステムにセグメント化されています。サービスモデル別では、市場は自社、第三者サービス、サービスとしてのロボティクス(RaaS)にセグメント化されています。レポートはまた、主要国および地域における世界の太陽光パネル洗浄市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| 湿式(水供給ブラシ、高圧ジェット) |

| 乾式(回転ブラシ、エアブラスト) |

| 静電式・イオン式 |

| コーティングベース自己洗浄(撥水性、防汚性) |

| 手動ツール |

| 半自動(トロリー、トラクター搭載型) |

| 完全自律型ロボット |

| ドローンベースシステム |

| 住宅用屋根上設備(20 kW以下) |

| 商業・産業用(20 kW~1 MW) |

| 大規模電力用(1 MW超) |

| フローティングPVアレイ |

| 自社O&Mチーム |

| 第三者洗浄サービスプロバイダー |

| サービスとしてのロボット(RaaS)サブスクリプション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 洗浄方法別 | 湿式(水供給ブラシ、高圧ジェット) | |

| 乾式(回転ブラシ、エアブラスト) | ||

| 静電式・イオン式 | ||

| コーティングベース自己洗浄(撥水性、防汚性) | ||

| 技術レベル別 | 手動ツール | |

| 半自動(トロリー、トラクター搭載型) | ||

| 完全自律型ロボット | ||

| ドローンベースシステム | ||

| 導入形態別 | 住宅用屋根上設備(20 kW以下) | |

| 商業・産業用(20 kW~1 MW) | ||

| 大規模電力用(1 MW超) | ||

| フローティングPVアレイ | ||

| サービスモデル別 | 自社O&Mチーム | |

| 第三者洗浄サービスプロバイダー | ||

| サービスとしてのロボット(RaaS)サブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の太陽光パネル洗浄市場の予測値は?

同セクターがCAGR 8.75%で前進するにつれ、2031年までに23億4,000万米ドルに達すると予測されています

最も急速に成長している洗浄方法は何ですか?

乾式ブラシロボットシステムは、乾燥地域でのコストのかかる水のロジスティクスを排除するため、CAGR 11.7%で拡大しています。

サービスとしてのロボット(RaaS)モデルが普及している理由は何ですか?

RaaSは、5万米ドル以上のロボット購入を1 MWあたり月額1,500~3,000米ドルの月額料金に転換し、独立系発電事業者のキャッシュフローを改善します。

アジア太平洋地域の世界収益に占めるシェアはどのくらいですか?

同地域は2025年収益の45.1%を占め、2031年にかけて年率10.0%で成長する見通しです。

住宅用屋根上設備でのロボット普及を制限する要因は何ですか?

高い資本コストにより、50 kW未満のシステムでは回収期間が10年を超え、現時点では手動ツールの方が経済的です。

最終更新日: