ソフトジェルタンブルドライヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

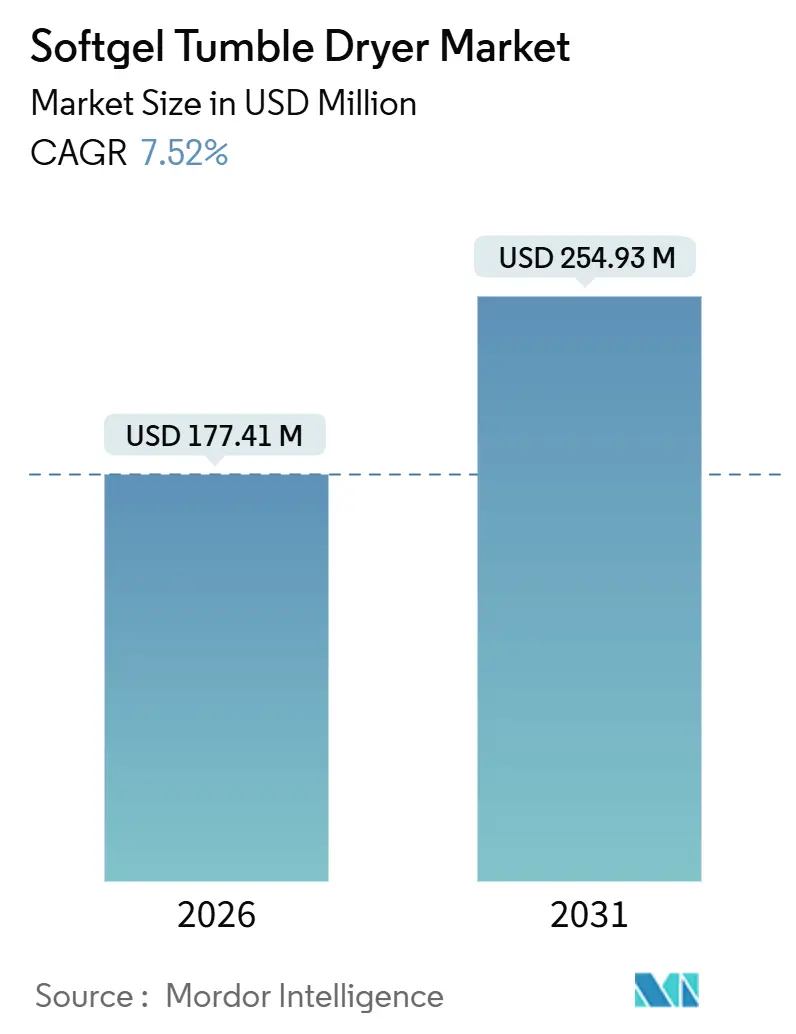

| 市場規模 (2026) | 177.41 百万米ドル |

| 市場規模 (2031) | 254.93 百万米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトジェルタンブルドライヤー市場分析

ソフトジェルタンブルドライヤー市場規模は2026年に1億7,741万USDと推定され、予測期間(2026年~2031年)にCAGR 7.52%で成長し、2031年までに2億5,493万USDに達する見込みです。

この拡大は、製薬・ニュートラシューティカルメーカーが単なる生産能力増強から、より高スループットかつエネルギー規制に適合した乾燥ラインへと方針を転換していることを反映しています。特に、サイクルタイムを8時間未満に短縮し、フロアスペースを最大40%削減できる連続タンブルシステムへの移行が顕著です。医薬品アウトソーシング、規制上の炭素価格制度、および厳格化するエネルギー監査規則が調達意思決定を左右しており、受託製造機関(CMO)は新規設備への熱回収モジュールとリアルタイムエネルギー監視の統合を急いでいます。ICH Q13に成文化された連続製造指令は、ベンダーにドラムアセンブリ内部へのプロセス分析技術(PAT)センサーの直接組み込みを促し、残留水分のばらつきを低減してバリデーションサイクルを短縮しています。2024年末のNovo HoldingsによるCatalentの165億USD買収に代表される機器ユーザーおよびサプライヤー間の統合は、電子バッチ記録システムとシームレスに連携する自動化乾燥機への需要を高めています。一方、中国OEMからの価格競争は初期コストの障壁を下げていますが、長期的なサポートへの懸念を高めており、多国籍企業は初期設備投資よりも総所有コストをより慎重に検討するよう促されています。

主要レポートのポイント

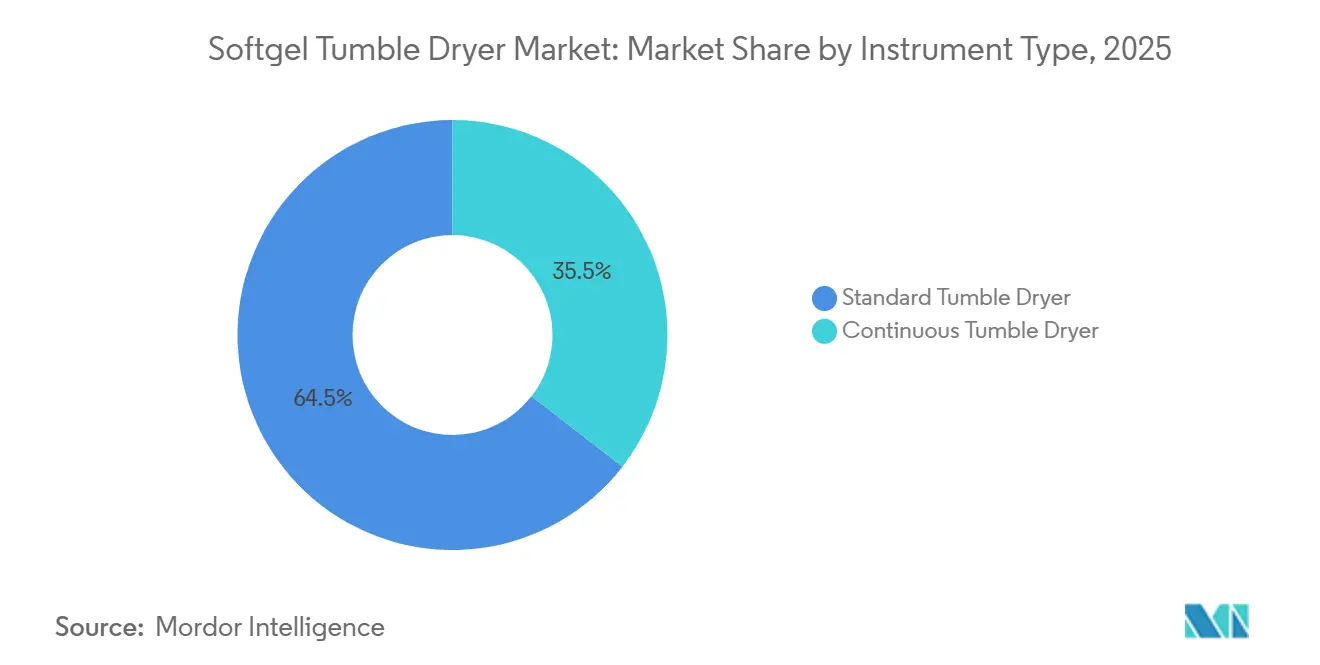

- 機器タイプ別では、標準タンブルドライヤーが2025年に64.55%の収益シェアをリードし、連続タンブルドライヤーは2031年にかけて9.25%のCAGRで拡大する見込みです。

- 容量別では、大型ユニットが2025年に62.53%のシェアを獲得し、中型ユニットは2031年にかけて9.85%のCAGRで成長すると予測されています。

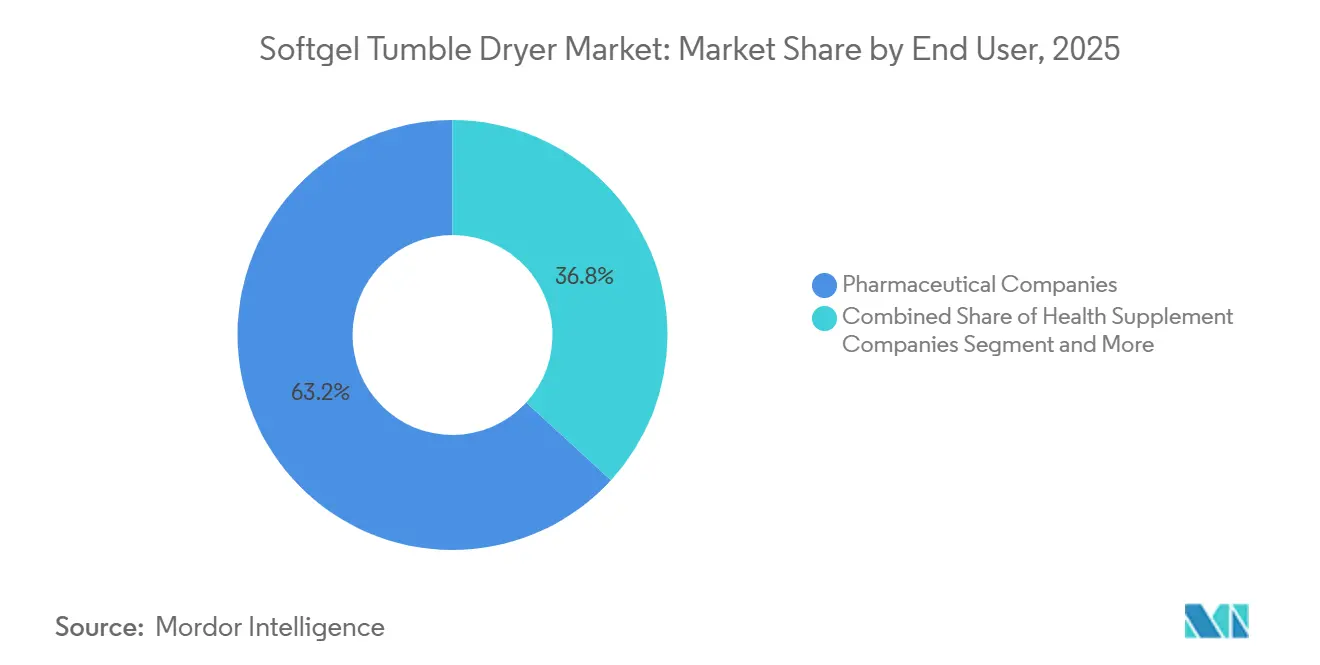

- エンドユーザー別では、製薬会社が2025年収益の63.23%を占めましたが、健康補助食品会社は2031年にかけて10.55%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年に45.25%の収益シェアを占め、2026年から2031年にかけて9.21%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトジェルタンブルドライヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・ニュートラシューティカルにおけるソフトジェル需要の増加 | +1.8% | APACと北米をリードとするグローバル | 中期(2〜4年) |

| 受託製造機関(CMO)の拡大 | +2.1% | APAC、北米、欧州に集中するグローバル | 短期(2年以内) |

| より高いスループットに向けた連続製造へのシフト | +1.5% | 北米・EUが先行採用、APACが追随 | 中期(2〜4年) |

| 乾燥機器における自動化・PATの採用拡大 | +1.2% | 北米、EU、先進的なAPAC施設 | 中期(2〜4年) |

| エネルギー効率規制と炭素価格圧力 | +0.7% | EUが主導、北米とAPACが新興 | 長期(4年以上) |

| AIによる予知保全によるダウンタイム削減 | +0.9% | 大手CMOと製薬会社が牽引するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製薬・ニュートラシューティカルにおけるソフトジェル需要の増加

ソフトジェルカプセル化は、味をマスクし、バイオアベイラビリティを向上させ、油脂や懸濁液の精密な投与を可能にするため、脂溶性有効成分においてますます好まれています。Robinson Pharmaは2024年に年間生産能力を230億ユニットに引き上げており、これは優れたマージンをもたらすオメガ3、カンナビジオール、脂溶性ビタミン製剤へのシフトを反映しています。製薬メーカーもまた、腫瘍学・免疫学のパイプラインにおいて水分感受性の有効成分を保護するためにソフトジェルを採用しており、このトレンドはACGのタイランド工場が年間200億カプセルの生産を目指して設計されているアジア太平洋地域で増幅されています。HPMCやプルランなどの植物由来ゼラチン代替品に対する消費者の嗜好は、低温と穏やかな気流を重視する新たな乾燥機仕様要件を生み出しています。NSF/ANSI 455-2などの栄養補助食品基準は、許容残留水分範囲を狭め、バッチ終了時の試験をインラインセンサーに置き換えて水分を1%未満に維持しています。これらの要因が総合的に、旧来のバッチ式乾燥機の更新需要を高め、ソフトジェルタンブルドライヤー市場を牽引しています。

受託製造機関(CMO)の拡大

ブランドオーナーが資本をバイオロジクスの研究開発に振り向けるにつれ、CMOの生産能力増強は自社製薬投資の3倍のペースで進んでいます。D90カプセル技術を採用したLonzaの9,300万USD規模の拡張は、既存のクリーンルーム内でのボトルネック解消に向けた業界の取り組みを示しています。Delpharm Boucherville社の年間6,500万ソフトジェルユニット達成を目指す2億カナダドルのプログラムは、サプライチェーンのリスク分散を望む北米クライアントを獲得しようとするニアショアCMOの姿勢を示しています。サイクルタイムを6時間に短縮する連続タンブルドライヤーにより、CMOは健全なマージンに必要な75%超の設備稼働率を達成できます。計測機器大手による垂直統合—2024年のAgilentによるBIOVECTRAの9億2,500万USD買収、および2025年のThermo FisherによるSolventumのろ過部門の41億USD買収—は、21 CFR Part 11に対応した監査対応可能なデータリッチな乾燥機に依存するCDMOインフラへの戦略的関心を示しています。

より高いスループットに向けた連続製造へのシフト

ICH Q13のもとで正式化され、FDAの2024年ロードマップで推進される連続製造は、制御された気流のもとでソフトジェルを常時動かし続けることでバッチの境界を排除します。Ramachandranらによる査読済み研究では、真空タンブル乾燥が8時間で最終水分1%未満を達成し、トレイシステムの半分の時間で変動係数5%未満に抑えられることが示されました。モジュール式ドラムの追加により段階的な投資が可能となり、パイロットから商業規模へとスケールアップするアジアの中規模CMOにとって有利です。欧州では、エネルギー効率指令が熱エネルギーの20〜30%を回収する空気対空気熱交換器を備えた乾燥機を奨励しており、この機能により年間ガス代をユニットあたり最大25,000USD削減できます。PATの統合により設備投資が5万〜10万USD増加しますが、労働コストとエネルギーコストの上昇により回収期間が2年未満に短縮され、ソフトジェルタンブルドライヤー市場全体での連続乾燥機の採用が加速しています。

乾燥機器における自動化・PATの採用拡大

規制当局は今や、事後的なバッチレポートではなくリアルタイムのデータストリームを求めています。FDAの2024年ポスターでは、30秒ごとに気流と温度を調整するAIベースのコントローラーが紹介され、残留水分のばらつきを±0.8%から±0.2%に削減することが示されました[1]FDA、「タンブルドライヤー向けAIベースのクローズドループ制御」、fda.gov。機器サプライヤーはシーメンスのPLCと三菱のインバーターを標準化し、計画外ダウンタイムを削減するリモート診断を可能にしています。OpenTextの予知保全スイートは、振動センサーと熱センサーを使用してベアリング故障を数週間前に予測し、計画停止中にサービスをスケジュールします。自動化は熟練労働者不足を緩和します—インドでは2025年までに推定30万人の追加技術者が必要とされており—制御ロジックをオペレーターの直感からタッチスクリーンで確認するソフトウェアアルゴリズムへと移行させています。中国の省規格T/ZZB 1207-2019は、投与ヘッドに対して±0.1°C以内の適応型PID温度制御を義務付けており、インテリジェント自動化を国内販売のベースラインとしています。エネルギー消費量のバッチごとの記録を要求するISO 50001認証は、調達チームにとって重要な差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的な連続タンブルドライヤーの高い設備投資 | -1.4% | 新興APACマーケットで最も深刻なグローバル | 短期(2年以内) |

| 厳格なGMPバリデーションと文書化の負担 | -0.9% | グローバル、特に北米とEU | 中期(2〜4年) |

| 仕様に影響するゼラチン・代替ゼラチン価格の変動 | -0.6% | APACのゼラチン供給集中を伴うグローバル | 短期(2年以内) |

| 新興市場における熟練PLCエンジニアの不足 | -0.8% | 新興APAC、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的な連続タンブルドライヤーの高い設備投資

連続システムのコストは50万〜120万USDであるのに対し、標準ユニットは15万〜30万USDであり、EBITDA 20%未満で運営するCMOの予算を圧迫する3倍のプレミアムとなっています。補助的なHEPAフィルター、防爆パネル、21 CFR Part 11ソフトウェアが請求額にさらに15〜20%を加算し、GMPの適格性確認には9ヶ月と10万USDのサードパーティサービスが必要になる場合があります。通貨の変動は新興市場でのコストをさらに押し上げ、10%の下落は薄いプロジェクトマージンを消し去る可能性があります。貸し手がタンブルドライヤーを二次市場が限られた特殊資産と見なすため、ベンダーファイナンスは依然として乏しい状況です。その結果、中小企業はバッチ式乾燥機の寿命を延ばし、ソフトジェルタンブルドライヤー市場における連続技術への転換率を低下させています。

厳格なGMPバリデーションと文書化の負担

連続乾燥機のバリデーションパックは3,000ページを超え、150回の試験実施を伴い、それぞれ数百のデータポイントが合否基準との相互参照を必要とします。EMAの2024年附属書15改訂は、重要属性に対するプロセス能力閾値をCpk≥1.33に引き上げ、商業リリース前のエンジニアリングランに数ヶ月を追加することが多くなっています。離散的なバッチ境界を持たない連続システムは、PATデータを使用して「仮想バッチ」を確立する必要がありますが、この概念は世界の規制当局間で一様に受け入れられているわけではありません。中小CMOは多管轄要件を乗り越えるために1日1,500〜2,500USDのコンサルタントを頻繁に雇用し、プロジェクト総コストを膨らませています。この文書化の負担は設備投資のアップグレードを遅らせ、ソフトジェルタンブルドライヤー市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:連続システムはプレミアム価格にもかかわらず成長

標準タンブルドライヤーは2025年収益の64.55%を占めました。これは、設置済みラインの大部分がバッチ処理レイアウトに従っており、15万〜30万USDの価格が100〜500kgのバッチで5〜10 SKUを生産する企業にとって実現可能であるためです。オペレーターは定期的なサンプリングに基づいて温度と回転速度を手動で調整し、スケジューリングの柔軟性と引き換えに10〜16時間のサイクルを受け入れています。それにもかかわらず、連続タンブルドライヤーはすべての機器カテゴリーの中で最も速い9.25%のCAGRで成長すると予測されており、CMOがより高い設備稼働率と低い労働コストを追求しています。これらのシステムは毎時最大20万カプセルを稼働するカプセル充填機と組み合わせ、乾燥のボトルネックを解消して24時間365日の生産を維持します。

連続技術はまた、排気熱を回収し年間CO₂排出量をユニットあたり15〜20トン削減することで企業の持続可能性目標とも一致しています。ICH Q13からの規制上の明確化はコンプライアンスの不確実性を低減し、エネルギー節約と労働効率化により、高い定価にもかかわらず回収期間が24ヶ月未満に短縮されます。その結果、米国、ドイツ、日本の多国籍CMOはカプセル充填機と乾燥機をバンドルしたフレームワーク契約を締結しており、ソフトジェルタンブルドライヤー市場における連続システムの地位をさらに強固にしています。

容量別:中規模乾燥機がCMOのスケールアップ需要を獲得

サイクルあたり500〜1,500kgの大型産業用乾燥機は、集中型プラントがコスト効率を達成するために量に依存するため、2025年に62.53%の収益を占めました。最大150万USDの価格を持つこれらのユニットは、専用スイート、広範なユーティリティ、および許容できる稼働率を達成するための複数年の顧客契約を必要とします。サイクルあたり200〜500kgを処理する中規模乾燥機は、容量別で最も速い9.85%のCAGRで成長すると予測されています。

これらは、パイロットランを超えてスケールアップする必要があるが、大型ラインのフットプリントや設備投資を持たないインド、東南アジア、ラテンアメリカの地域CMOのニーズを満たします。モジュール式中規模ユニットは、産業用機械の月2〜4回に対して月8〜12回の製品切り替えをサポートし、季節的なSKUを持つニュートラシューティカルクライアントに適しています。Beijing Hanlinなどのメーカーはプラグイン式ドラムモジュールで拡張できる完全な中規模ラインを供給しており、顧客は注文が具体化するまで設備投資を先送りできます[2]Beijing Hanlin Aerospace Technology Development Co. Ltd.、「CFMシリーズ製品カタログ」、bjhanlin.com。ISO 14644クリーンルーム適合性とレシピ管理ソフトウェアにより、中規模製品は監査対応が容易となり、ソフトジェルタンブルドライヤー市場全体での普及が進んでいます。

エンドユーザー別:ニュートラシューティカルの急増が乾燥機仕様を再形成

製薬会社は、密封されたOTCおよび処方ソフトジェルを必要とすることで2025年収益の63.23%を生み出しました。購買担当者は316Lステンレス鋼構造、バリデート済みCIPシステム、およびFDAとEMAの監査担当者を満足させるための完全に文書化された21 CFR Part 11データロギングを指定します。一方、健康補助食品会社は2031年にかけて10.55%のCAGRで拡大し、他のすべてのユーザーグループを上回ると予測されています。オメガ3、ビタミンD、クルクミン、カンナビジオールのソフトジェルへの需要は、繊細な植物成分を保護するためのより穏やかな気流と低温を必要とし、仕様を真空タンブルドライヤーと迅速な切り替え設計へと誘導しています。

両セクターにサービスを提供する受託製造業者は、数十の検証済みパラメータセットを保存するレシピ管理モジュールを備えた乾燥機に投資し、交差汚染リスクを最小化しています。Robinson Pharmaによるインラインの重量確認機能の展開は、かつて医薬品に限定されていた品質保証機能がサプリメント分野に移行していることを示しています。化粧品および獣医学のサブセグメントはニッチなままですが、プレミアムペットヘルスおよびスキンケアブランドがソフトジェル形式を採用するにつれて成長しています。総じて、エンドユーザーニーズの変化がソフトジェルタンブルドライヤー市場全体で柔軟で自動化対応の機器への需要を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年に45.25%の収益シェアを占め、2031年にかけて9.21%のCAGRで成長すると予測されており、ゼラチン生産における優位性と空カプセルの世界最大の輸出国としての役割を反映しています。中国の機器エコシステムは現在、Bureau Veritasによって検証された封じ込め対応ソフトジェルラインを提供しており、欧州輸入への依存を低減し、国内CMOのリードタイムを短縮しています。175,000m²に及び年間200億カプセルを目指して設計されたACGのタイランド複合施設は、グローバルなアウトソーシング契約を獲得するためにアジアの施設が構築されている大規模なスケールを示しています。さらに、自動化によりオペレーターへの依存が低下するにつれて、地域の労働コスト優位性は縮小しており、適応型PID制御を備えた連続乾燥機はインドの労働力評議会が予測するPLC技術者不足の緩和に役立っています。2025年3月のSansho MiyakoによるKamataの吸収合併に代表される統合の動きは、多国籍企業の注文を確保するために事業継続能力を強化しようとする日本企業の姿勢を示しています[3]Sansho Miyako Pharmaceutical Co. Ltd.、「Kamata統合に関するプレスリリース」、sunsho.co.jp。

北米は、ニアショア戦略と、コモディティ魚油ゲルの2〜3倍の出荷価格を誇るプレミアム成分カプセルに支えられ、相当のシェアを維持しています。カナダへの投資—例えばケベック州でのDelpharmの2億カナダドルの拡張—は、太平洋横断の混乱を懸念する米国顧客へのリードタイム短縮を約束しています。FDAが2024年のポスターでAI駆動のクローズドループ乾燥を公式に支持したことで、全国的にPAT対応乾燥機の調達が加速しています。同時に、米国の持続可能性目標と上昇するユーティリティコストが熱回収モジュールへの関心を高め、エネルギー効率を主要な評価基準としています。

欧州は炭素コンプライアンスを中心に調達を再形成しています。EU排出量取引制度は2024年にCO₂をトンあたり65〜85ユーロで価格設定し、最大30%の熱エネルギーを回収してISO 50001監査のために消費量を記録する乾燥機へとメーカーを誘導しています。ドイツと英国は、空気対空気熱交換器と予知保全分析を備えた連続ラインの採用をリードしています。南米と中東・アフリカは採用曲線の初期段階にあり、ブラジルとサウジアラビアの国家インセンティブはソフトジェル生産の現地化を目指していますが、量は依然として少なく、設置済みベースの多くは改修されたバッチ式乾燥機に依存しています。それにもかかわらず、規制の枠組みがグローバルに厳格化するにつれて、自動化されたエネルギー効率の高いシステムへの需要がソフトジェルタンブルドライヤー市場を世界的に拡大させると予想されています。

競合環境

ソフトジェルタンブルドライヤー市場は中程度に分散しており、長年の欧州・日本OEMからコスト重視の中国参入企業まで、20社以上の活発なサプライヤーで構成されています。欧州・日本ブランドは精密加工と広範なバリデーション文書により30〜35%の価格プレミアムを誇りますが、12〜18ヶ月の支払いプランと現地語の技術サポートを提供する中国OEMにアジア太平洋とラテンアメリカでのシェアを侵食されています。垂直統合が台頭するテーマとなっており、ACGはカプセル充填機、乾燥機、補助システムを複数年のサービス契約でバンドルし、顧客を独自のエコシステムに囲い込んでいます。浙江天瑞やJoysunなどの中国プレーヤーは現在、多国籍企業の監査要件に対応するためにシーメンスのPLCとPATインターフェースを組み込み、歴史的な技術格差を縮小して西側競合他社への価格圧力を高めています。

技術的差別化は自動化、エネルギー効率、PAT対応を中心に展開されています。ISO 50001認証のエネルギーロギング、インライン近赤外線水分プローブ、リモート診断を提供できるベンダーは、規制市場にサービスを提供するCMOから優先されます。高活性APIの封じ込めソリューションも競争の場となっており、TrukingのBureau Veritas検証済みシステムはオペレーターの安全義務に対応し、腫瘍学薬メーカーからの関心を集めています。バッチモードと連続モードを切り替えられるモジュール式およびハイブリッド乾燥機設計は、大量コモディティ生産と少量臨床バッチのバランスを取る施設にとって魅力的な妥協案として台頭しています。IoTベースの予知保全に投資するサプライヤーは、顧客の機器稼働時間を向上させながらアフターセールス収益を獲得する立場にあり、これはますます重要な購買基準となっています。

M&Aとアライアンスが引き続き業界を再形成しています。Sansho MiyakoとKamataの合併はフットプリントと機械開発の人材プールを拡大し、リードタイムの短縮と地政学的リスクに対する日本のサプライチェーンの確保に向けた取り組みを示しています。計測機器大手も進出しており、AgilentとThermo Fisherの最近の買収は、現代のタンブルドライヤーに依存するCDMOプラットフォームに分析・ろ過技術を重ねる立場に彼らを置いています。OEMがインテリジェンスの組み込み、エネルギー節約の検証、管轄区域をまたいだ文書パッケージの標準化を競う中、競争の激化が予想されており、同時に新興市場の購買者にとって魅力的なエントリーレベルの価格帯を維持することも求められています。

ソフトジェルタンブルドライヤー業界リーダー

Changsung Softgel System Ltd.

Long March Tianmin

SKY Softgel & Pack Co., Ltd.

Pharmagel Technology

Technophar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Robinson Pharmaは米国サイトのソフトジェルラインを9本から13本に拡張し、最新鋭のカプセル充填およびタンブル乾燥能力を追加しました。

- 2025年9月:Althera Laboratoriesは、ソフトジェルを含む複雑な錠剤およびカプセルに対応できる新しい商業規模施設のGMP承認を取得しました。

グローバルソフトジェルタンブルドライヤー市場レポートの範囲

レポートの範囲として、ソフトジェルタンブルドライヤーは製造後にソフトジェルカプセルを乾燥させるために使用される専用機器です。ソフトジェルカプセルは液体、油脂、または半固体で充填されたゼラチンベースのシェルです。製造中、これらのカプセルには安定性、品質、および保存期間を確保するために除去する必要のある過剰な水分が含まれることが多くあります。

ソフトジェルタンブルドライヤー市場は機器タイプ別に標準タンブルドライヤーと連続タンブルドライヤーにセグメント化されています。容量別では、市場は小型(実験室・パイロット)、中型(中規模)、大型(産業用)に分類されています。エンドユーザー別では、市場は製薬会社、健康補助食品会社、受託製造機関、その他(化粧品、獣医学)に分けられています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場予測は金額(USD)ベースで提供されます。

| 標準タンブルドライヤー |

| 連続タンブルドライヤー |

| 小型(実験室・パイロット) |

| 中型(中規模) |

| 大型(産業用) |

| 製薬会社 |

| 健康補助食品会社 |

| 受託製造機関 |

| その他(化粧品、獣医学) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 標準タンブルドライヤー | |

| 連続タンブルドライヤー | ||

| 容量別 | 小型(実験室・パイロット) | |

| 中型(中規模) | ||

| 大型(産業用) | ||

| エンドユーザー別 | 製薬会社 | |

| 健康補助食品会社 | ||

| 受託製造機関 | ||

| その他(化粧品、獣医学) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけてソフトジェルタンブルドライヤー需要にはどのような成長率が予測されていますか?

市場は7.52%のCAGRで拡大し、2026年の1億7,741万USDから2031年までに2億5,493万USDに達すると予測されています。

どの機器タイプが最も速く成長する見込みですか?

乾燥サイクルを6〜8時間に短縮する連続タンブルドライヤーは、2031年にかけて9.25%のCAGRを記録すると予測されています。

CMOが新しいタンブルドライヤーに多額の投資をしているのはなぜですか?

アウトソーシング需要が増加しており、連続乾燥機は設備稼働率を向上させ、労働力を削減し、エネルギー監査要件を満たすため、競争力のあるCMO経済の鍵となっています。

エネルギー規制は購買決定にどのような影響を与えていますか?

EUの炭素価格制度とISO 50001監査は、熱回収モジュールとバッチレベルのエネルギーロギングを備えた乾燥機を優遇し、欧州およびそれ以外での設備更新を促進しています。

連続乾燥機のより広い採用を制限する課題は何ですか?

高い設備投資—ユニットあたり50万〜120万USD—と広範なGMPバリデーション要件が、中小メーカーの購入を遅らせています。

どの地域が設置済みタンブルドライヤーの最大シェアを占めていますか?

アジア太平洋が最大の設置済みベースを誇り、2025年収益の45.25%を占め、グローバルな生産能力増強をリードしています。

最終更新日: