ウォーターフロッサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

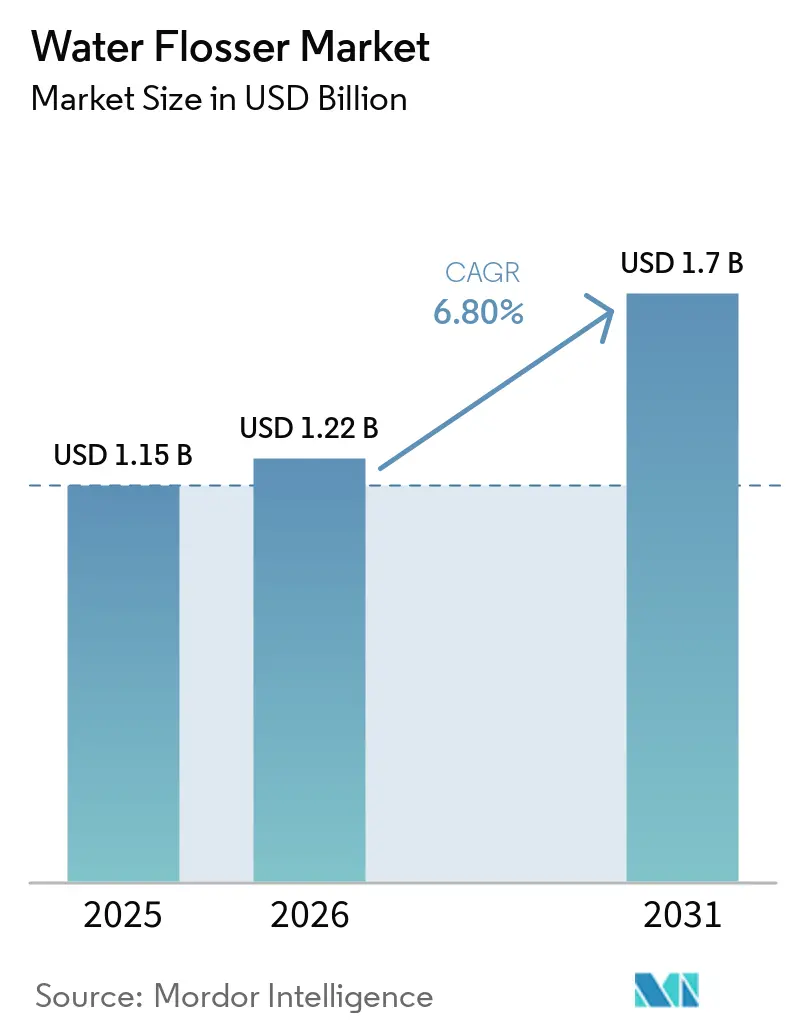

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウォーターフロッサー市場分析

ウォーターフロッサー市場規模は、2025年の11.5億米ドルから2026年には12.2億米ドルに成長し、2026年から2031年にかけてCAGR 6.80%で2031年までに17億米ドルに達すると予測されています。

ウォーターフロッサー市場は、口腔衛生上の課題の増加、高齢化人口、ならびにデンタルインプラント、ブレース、その他の補綴ニーズを持つユーザーの増加によって成長しています。2025年のグローバルデータは、歯周病の重大な負担を浮き彫りにし、クリニック受診のみに頼るのではなく日常ルーティンに組み込める予防的歯科デバイスへの需要を強化しています。2035年までに重度の歯周炎症例がさらに増加するという予測は、口腔洗浄器が日常的な歯科ケアに不可欠なツールとしての役割をさらに強固なものにしています。コードレス形状、標準化された充電方式、オンラインでの視認性向上といった製品設計の進歩により、初めてのユーザーにとってのアクセシビリティが向上しています。さらに、中国などの主要市場における政策的支援や、歯間清掃法に対する臨床的認知の高まりが、予測期間を通じてウォーターフロッサー市場を着実な成長へと導き続けています。

主要レポートのポイント

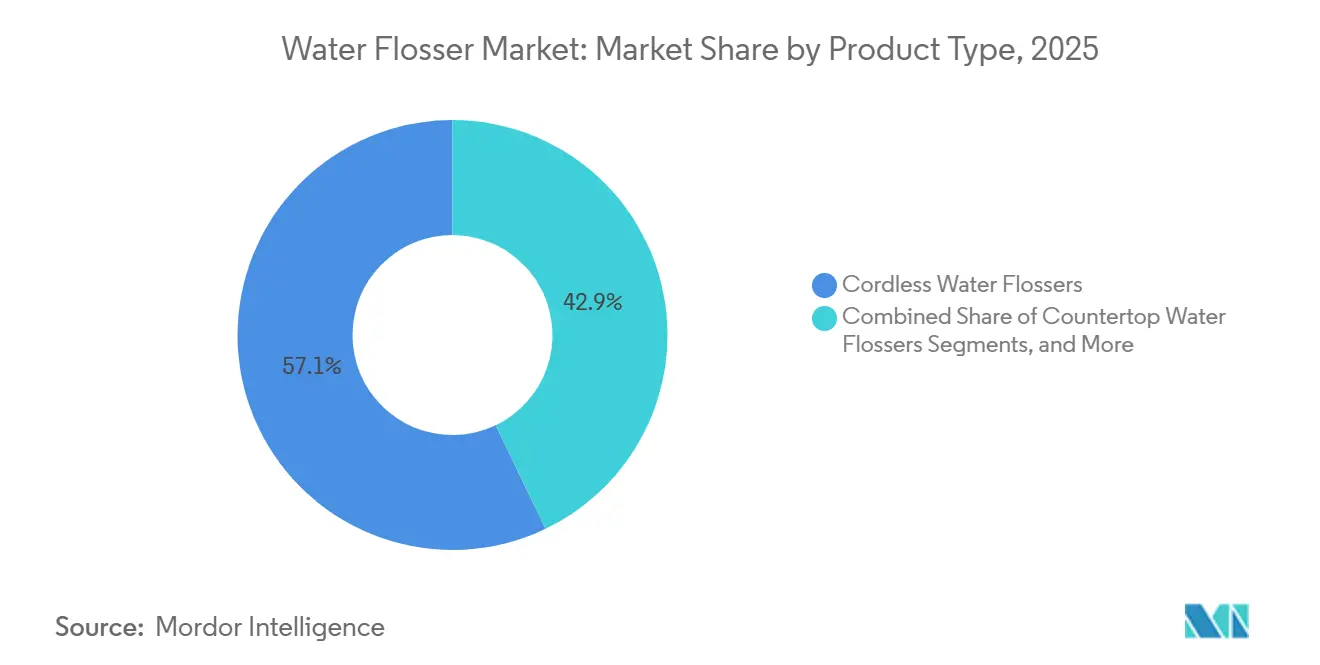

- 製品タイプ別では、コードレスウォーターフロッサーが2025年のウォーターフロッサー市場シェアの57.12%を占めました。

- ケア環境別では、在宅ケアが2025年のウォーターフロッサー市場規模の71.7%を占め、2026年から2031年にかけてCAGR 6.99%で成長する見込みです。

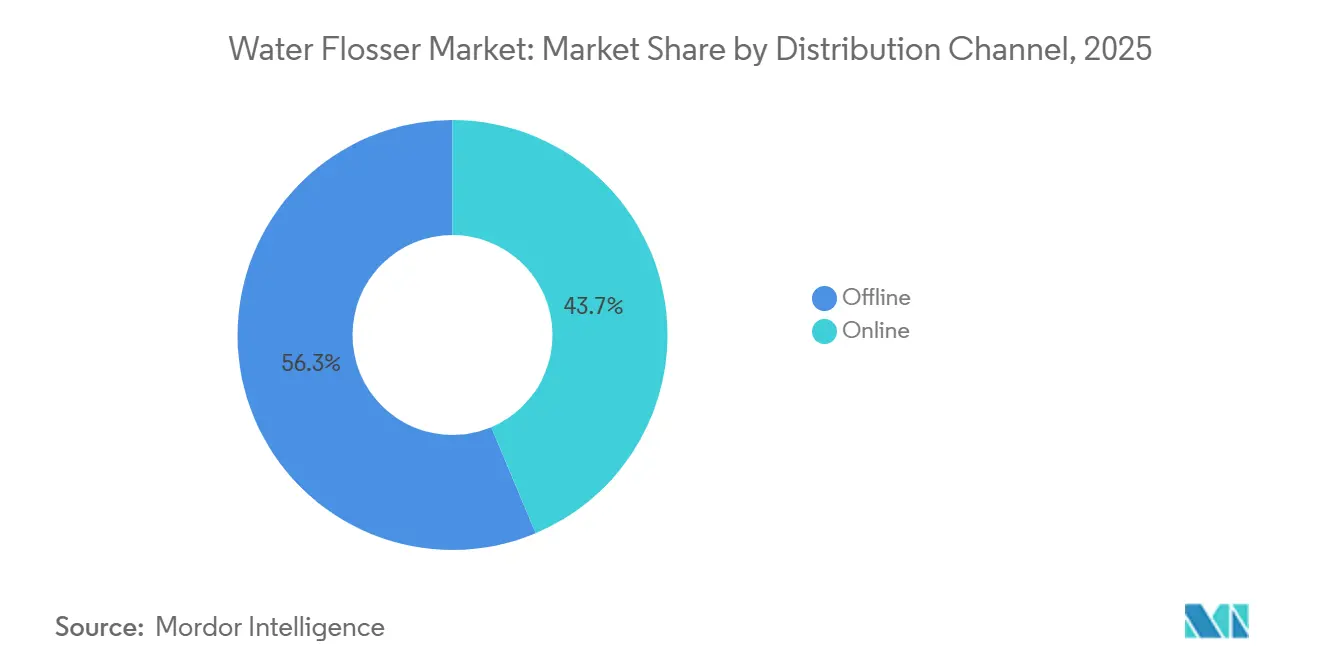

- 流通チャネル別では、オンラインチャネルが2025年に43.67%のシェアを獲得し、2031年までCAGR 8.34%で拡大すると予測されています。

- 技術別では、電池式デバイスが2025年の販売量リーダーであり続けた一方、電動充電式デバイスは2031年までにCAGR 7.25%とい最高成長率を記録すると予測されています。

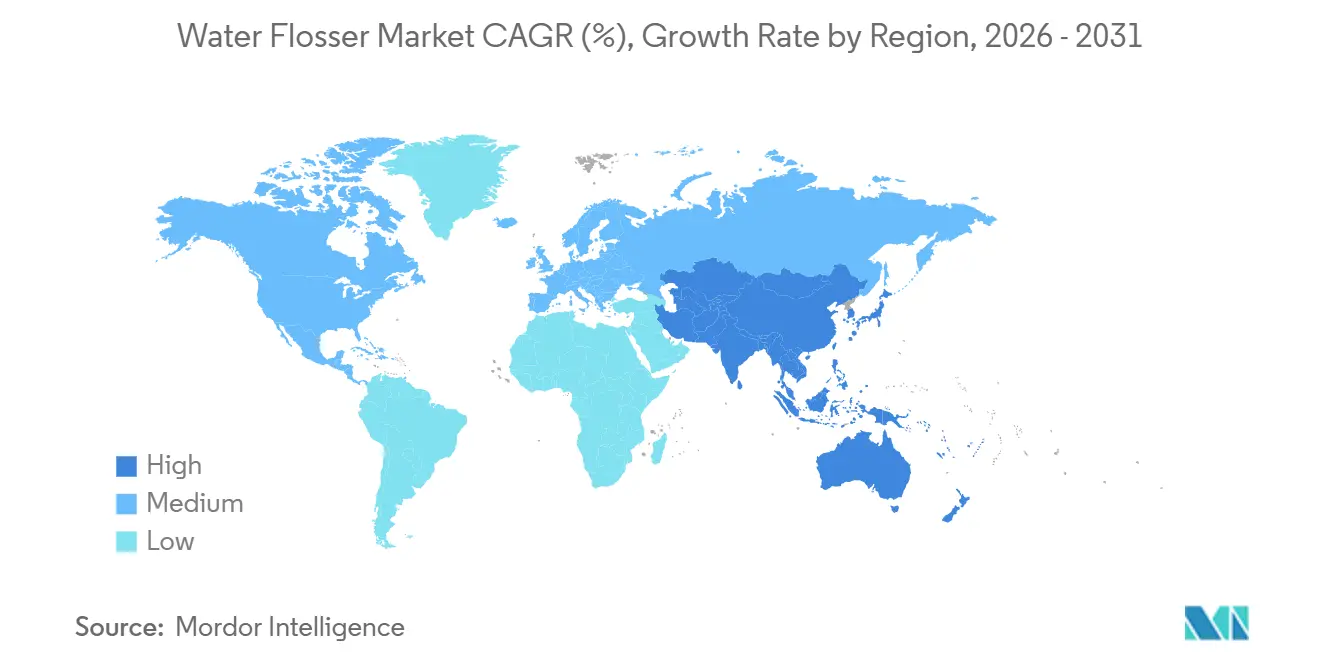

- 地域別では、北米が2025年に38.47%のシェアを保持し、アジア太平洋地域が2026年から2031年にかけてCAGR 7.90%という最速ペースで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウォーターフロッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯周病負担の増大と予防意識の高まり | +1.5% | グローバル(中国、英国、南アジア、熱帯ラテンアメリカでより強い関連性) | 長期(4年以上) |

| 矯正治療、インプラント、補綴需要が補助ツールの採用を支援 | +1.0% | 北米および欧州(アジア太平洋の矯正センターへの波及あり) | 中期(2~4年) |

| コードレスの利便性とトラベルフレンドリーな形状が採用の障壁を低減 | +1.2% | 北米、アジア太平洋、西欧 | 短期(2年以内) |

| 電子商取引とDTCによる教育が製品の発見と再購入を促進 | +1.1% | グローバル(中国、東南アジア、中東の電子商取引回廊でより強い関連性) | 中期(2~4年) |

| 交換用チップの補充モデルが継続的な収益とアップグレードサイクルを支援 | +0.5% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 小児・ファミリー向け製品の拡充によるユーザーベースの拡大 | +0.7% | アジア太平洋、北米、GCC | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

歯周病負担の増大が予防デバイスへの需要を促進

ウォーターフロッサー市場は、先進国・途上国の両地域における歯周病の世界的な有病率の増加によってますます牽引されています。2025年の研究は歯周病の広範な実態を浮き彫りにし、2035年までに重度の歯周炎症例がさらに増加し続けるという予測を示しました。[1]Keke Zhang、Yingyi Ma、Jinfang Shi、Yudong Geng、「グローバル疾病負担研究2021に基づく歯周病の疫学的トレンドと発症予測」、Frontiers in Dental Medicine、frontiersin.org このトレンドは、ウォーターフロッサーを利便性製品ではなく必須の健康ツールとして位置づけています。さらに、歯周病と心血管疾患や糖尿病などの疾患との関連性が、在宅口腔ケアルーティンの改善に向けた臨床的推奨を強化し、市場成長をさらに後押ししています。

矯正治療とインプラント治療の増加が市場の裾野を拡大

矯正治療、インプラント埋入、補綴歯科処置の増加がウォーターフロッサー市場を拡大しています。固定式装置やインプラントを持つ患者は従来の糸フロスに課題を感じることが多く、口腔洗浄器が好まれる選択肢となっています。研究によれば、口腔洗浄器はデンタルフロスと比較してインプラント周囲のプラーク除去を大幅に改善し、出血を減少させることが示されています。[2]Meiling Hu、Ruibin Zhang、Ren Wang、Yan Wang、Jincai Guo、「1990年から2021年の歯周病のグローバル・地域・国別負担および2040年までの予測、グローバル疾病負担研究2021の分析」、Frontiers in Oral Health、pubmed.ncbi.nlm.nih.gov Panasonicなどのメーカーは、2025年に矯正、旅行、歯茎が敏感なユーザー向けに特化したコードレスモデルを発売し、この需要に対応しています。

コードレスの革新とトラベルフレンドリーな形状が製品の進化を牽引

コードレスの革新は、ウォーターフロッサー市場における主要な成長ドライバーです。ポータブルデザインは旅行、シャワー、コンパクトな生活空間のニーズに対応し、カウンタートップモデルに関連する障壁を克服しています。USB-C充電や長時間バッテリーなどの機能は、特に初めての購入者にとっての利便性を高めています。Waterpikなどの主要ブランドは、臨床的なポジショニングとユーザーフレンドリーなデザインを備えた手頃な価格のコードレスデバイスを投入しており、高度な機能を持つプレミアムモデルが価格帯全体でのアップグレードを促進しています。

オンライン販売とダイレクト・トゥ・コンシューマーチャネルが小売ダイナミクスを変革

ウォーターフロッサー市場は、オンラインプラットフォームが製品の発見、販売、再購入を支配するという変化を遂げています。デジタルチャネルにより、ブランドは消費者を教育し、製品のメリットを紹介し、実店舗では対応が難しいバンドル補充品を提供することができます。2025年までに、オンライン販売は市場の43.67%を占め、2031年まで年率8.34%で成長すると予測されています。AquaSonicなどのブランドは、オンラインでの成功を活かして小売パートナーシップを通じたオフラインでの信頼構築を進め、オムニチャネル展開における競争優位性を確立しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糸フロスや歯間ピックに対する価格プレミアムが初回採用を制限 | -0.7% | 新興市場(中東・アフリカ、南米、アジア太平洋の下位都市を含む) | 中期(2~4年) |

| 新興市場における認知度の低さとオンボーディングの摩擦 | -0.5% | 中東・アフリカ、南米、農村部のアジア太平洋 | 中期(2~4年) |

| バリューブランドへの乗り換えと関税の変動がプレミアム層の経済性を圧迫 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 交換用チップの偽造品および互換性の問題がブランド信頼を損なう | -0.3% | アジア太平洋(特に中国と東南アジア)および中東・アフリカの一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格プレミアムが高ポテンシャル市場における持続的な採用の上限を形成

ウォーターフロッサー市場は、電動デバイスと従来のフロス製品との価格差という重大な課題に直面しています。新興市場では、この価格差が認知度の高まりや明確な口腔衛生ニーズがあっても、ウォーターフロッサーを非必需品として位置づけることが多くあります。この問題は、消費者が購入前に実物を試したり専門家の指導を求めたりする傾向がある、小売環境が未発達な地域でより顕著です。これにより、日常的な使用への移行が遅れ、家庭への普及が制限されます。メーカーが参入価格を引き下げるか、公衆衛生キャンペーンが日常的な使用を促進するまで、これらの地域での採用はポテンシャルを下回り続ける可能性が高いです。

関税圧力とバリューブランドへの移行が既存企業の経済を混乱させる

ウォーターフロッサー市場は、貿易政策の変化と消費者のバリューブランドへのシフト、特にプレミアムセグメントにおける圧力にさらされています。インフレにより、一部の消費者がWaterpikブランド製品から低コストの代替品へと移行し、価格感応度の高まりが浮き彫りになっています。さらに、輸入依存に関連するサプライチェーンの調整が、既存ブランドにコスト圧力を加えています。これらの要因は、イノベーションとマーケティングへの再投資を制限する一方で、よりスリムな競合他社やプライベートラベルブランドに機会をもたらしています。その結果、市場は特に中間層セグメントにおいて、より価格敏感かつ競争的になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コードレス形状が中核的な成長エンジンであり続ける

コードレスウォーターフロッサーは2025年に市場の57.12%を占め、ポータブルデバイスへの需要の高まりを示しています。消費者は旅行、シャワールーティン、コンパクトなスペースに適した製品をますます好むようになっています。市場は、コンパクトなリザーバー、簡単な補充、長時間バッテリーなどのイノベーションで対応し、頻繁な電力切れへの懸念に対処しています。コードレスモデルは現在、新規ユーザーの主要な入口として支配的な地位を占め、日常習慣に合致し、プレミアムへのアップグレードを支援しています。

カウンタートップモデルは、複数のユーザーがいる家庭や、長時間の洗浄セッションのためにより大きなリザーバーを優先する家庭にとって引き続き重要です。蛇口取り付け型とシャワー取り付け型は、カウンタースペースが限られたニッチな市場に対応しています。市場は機能によるセグメント化へとシフトしており、実用性と消費者の好みへの適合性からコードレスデバイスがリードしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ケア環境別:在宅ケアが引き続き支配的であり、臨床チャネルがプレミアムへの転換を形成

在宅ケアは2025年に71.7%のシェアを保持し、個人使用向けに設計されたデバイスが小売、電子商取引、および臨床医の推奨によって支援されています。このセグメントは2031年まで6.99%で成長すると予測されており、継続的な拡大ポテンシャルを示しています。在宅ケアは市場の礎であり続け、散発的な臨床的接触よりも継続的な使用を重視しています。

歯科クリニックは規模は小さいセグメントですが、特にブレース、インプラント、歯茎が敏感なユーザーに対して専門家の推奨を通じて患者を転換させる戦略的な役割を果たしています。病院と矯正ケアセンターは、高度な口腔衛生ニーズに対応することで信頼性を高めています。在宅ケアと臨床的指導の相乗効果は、規模とプレミアム採用を組み合わせることで市場を強化しています。

流通チャネル別:オンライン販売が発見と再購入をリード

オンラインチャネルは2025年に販売の43.67%を獲得し、2026年から2031年にかけてCAGR 8.34%で成長すると予想されています。デジタルプラットフォームは、製品比較、動画、レビューを通じた消費者教育に優れており、アクセサリー販売を通じた継続的な収益も促進しています。オンラインチャネルはカテゴリー拡大の中心となり、ブランドの視認性においてスピードと柔軟性を提供しています。

オフライン小売は、特に発展途上市場において実物評価を好む消費者にとって引き続き重要です。実店舗は新興ブランドの信頼性確立にも役立ちます。市場はコンテンツ、直接販売、再購入を組み合わせた統合チャネルモデルをますます好むようになっており、オンラインプラットフォームが成長をリードしています。

技術別:充電式デバイスが将来のアップグレードのペースを設定

電池式デバイスは2025年にアクセスしやすい入口として支配的でしたが、市場は充電式形状へとシフトしています。2026年から2031年にかけてCAGR 7.25%で成長すると予測される充電式デバイスは、よりスマートな圧力制御や長時間バッテリーなどの高度な機能を提供し、サステナビリティのトレンドとプレミアム価格戦略に合致しています。

USB-Cの標準化と改善されたバッテリー設計が利便性と信頼性を高め、充電式デバイスを将来の成長の焦点としています。手動ポンプ式デバイスはコスト意識の高いユーザーに対応していますが、価値のプールはますます充電式プラットフォームに集中しており、市場における差別化とプレミアム採用を促進しています。

地域分析

2025年、北米はウォーターフロッサー市場の38.47%を占め、最大の収益源としての地位を維持しました。米国は、確立された歯科専門家の推奨ネットワークと米国歯科医師会(ADA)による口腔洗浄器の承認がユーザーの信頼を構築することで、この優位性を牽引しています。カナダとメキシコは、特に流通の改善と言語別教育において成長ポテンシャルを提供しています。この地域は早期採用からプレミアム交換サイクルへと移行しており、ユーザーは高度な充電式モデルへとアップグレードしています。

アジア太平洋地域は2031年まで全地域の中で最速となるCAGR 7.90%で成長すると予測されています。中国は、有利な政策、拡大する都市部の中間層、デジタルコマースに支えられてこの成長をリードしています。予防的口腔ケアへの意識の高まりが市場拡大をさらに促進しており、成長はプレミアムアップグレードよりも新規ユーザーの獲得によって牽引されています。

欧州の成長は、交換可能なバッテリーやリサイクル可能な素材などの規制主導の製品再設計によって影響を受けており、コストが高くなるにもかかわらずプレミアムポジショニングを強化しています。中東・アフリカは規模は小さいものの、若い人口、可処分所得の増加、湾岸市場でのオンライン小売アクセスの改善から恩恵を受けています。南米では、ブラジルとアルゼンチンが地域の予防的口腔ケアの改善ニーズに支えられ、富裕層世帯を超えた採用を促進しています。グローバルに見ると、市場は成熟経済における収益集中と発展途上地域における急速な販売数量成長という二極化を反映しています。

競合状況

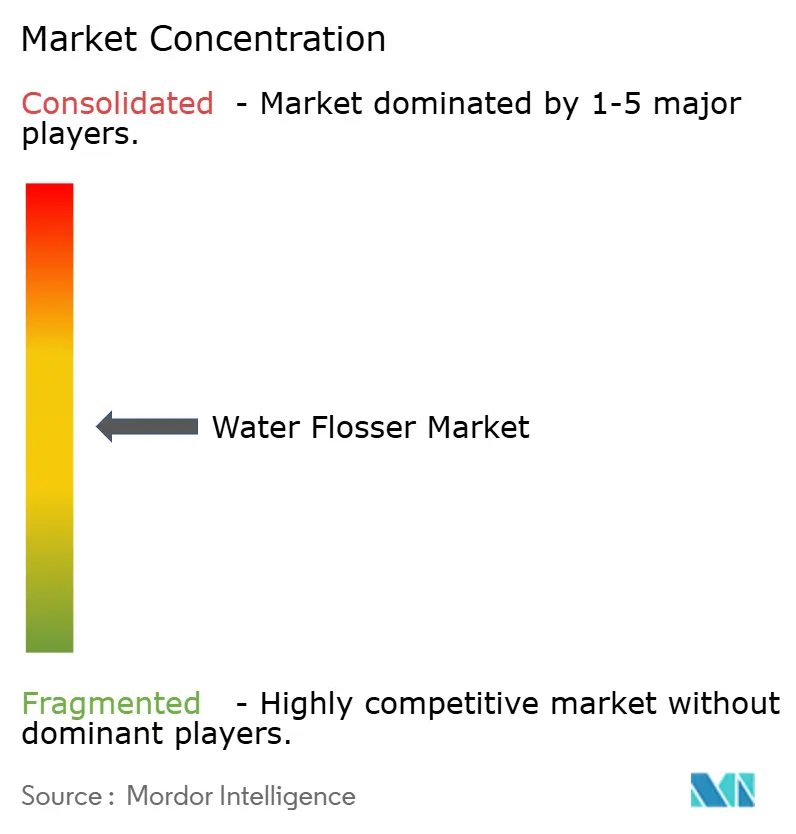

ウォーターフロッサー市場は、ブランドレベルでは中程度に集中していますが、様々な価格帯にわたるプライベートラベルおよびOEMサプライヤーを含めると分散しています。Waterpik、Koninklijke Philips N.V.、Panasonicは、強力なブランド認知度、多様な製品ポートフォリオ、臨床的信頼性を通じてプレミアムセグメントを支配しています。Waterpikは専門家の推奨により米国市場でリーディングポジションを保持し、Panasonicはポータブル、歯茎が敏感なユーザー、旅行ニーズに対応するために製品ラインナップを拡大しています。これにより、より広い市場が分散したままであっても、確立されたブランドが主導するプレミアム層が形成されています。

低コストの競合他社がデジタルマーケティング、より速い製品刷新サイクル、柔軟な調達モデルを活用するにつれて、競争は激化しています。中間層セグメントは特にダイナミックになっており、消費者は狭い意思決定の窓の中で価格、バッテリー寿命、携帯性、アクセサリーを比較しています。関税の変動とインフレ圧力により、プレミアムブランドが価値志向の消費者シフトに対して脆弱になっており、市場においてプレミアムブランドの優位性と価格の断片化が混在する状況をもたらしています。

主要プレーヤーによる戦略的取り組みは市場の進化を反映しています。Waterpikは2025年6月にCordless 1100を発売し、コスト意識の高い初めての購入者をターゲットにしました。一方、2026年3月に発売されたPROMAXは、高度な機能を持つハイエンドのカウンタートップイノベーションに焦点を当てています。Panasonicは2025年5月に3つのコードレスモデルを発売し、多様なユーザーニーズに対応する戦略を示しました。AquaSonicは2026年2月にTargetストアへの参入を果たし、デジタルネイティブブランドが実店舗小売へと移行する動きを示しました。これらの動向は、価格のアクセシビリティ、機能革新、チャネル拡大に対する市場の注目を強調しています。

ウォーターフロッサー業界のリーダー企業

Koninklijke Philips N.V.

Aquapick Co., Ltd.

Panasonic Holdings Corporation

The Procter & Gamble Company(Oral-B)

Church & Dwight Co., Inc.(Water Pik, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Waterpik(Church & Dwight)は、2週間かけて水の強度を調整し、6週間で歯茎の出血を改善することが臨床的に証明されたSMARTADVANCEモードを搭載したPROMAXウォーターフロッサーを発売しました。価格は149.99米ドルで、プレミアムかつ医療的なポジショニングをターゲットとしたWaterpikの最も機能豊富なカウンタートップモデルです。

- 2026年2月:AquaSonicは全国数百のTargetストアへの参入により小売フットプリントを拡大し、電動フロッサーを含むPrecisionシリーズを約40米ドルで提供しています。

- 2025年6月:WaterpikはCordless 1100を発売しました。これはADAシール・オブ・アクセプタンスを取得した最も手頃な価格のコードレスウォーターフロッサーで、PRECISIONPULSEテクノロジーと小さなシンクやシャワーに対応したコンパクトデザインを特徴とし、初めての購入者をターゲットにしています。

- 2025年5月:Panasonic Australiaは3つのコードレスウォーターフロッサーを発売しました。超音波マイクロバブルテクノロジーを搭載したEW-DJ66、歯茎が敏感なユーザー向けのEW-DJ27、トラベルフレンドリーなEW-DJ11で、臨床、敏感、ポータブルのサブセグメントをターゲットにしています。

グローバルウォーターフロッサー市場レポートの範囲

レポートの範囲によると、ウォーターフロッサー(デンタルウォータージェットまたは口腔洗浄器とも呼ばれる)は、加圧された水の標的を絞ったパルス状のストリームを噴射するハンドヘルド型電子デバイスです。歯と歯の間や歯茎のラインに沿って食べ物の粒子を洗い流し、プラークを除去するために設計されています。

ウォーターフロッサー市場は、製品タイプ、ケア環境、流通チャネル、技術、および地域によってセグメント化されています。製品タイプ別では、市場はコードレスウォーターフロッサー、カウンタートップウォーターフロッサー、蛇口取り付け型ウォーターフロッサー、シャワー取り付け型ウォーターフロッサーを含みます。ケア環境別では、市場は在宅ケア、歯科クリニク、病院、矯正ケアセンターにセグメント化されています。流通チャネル別では、市場はオンラインとオフラインに分類されています。技術別では、市場は電池式、電動(充電式)、手動ポンプ式にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| コードレスウォーターフロッサー |

| カウンタートップウォーターフロッサー |

| 蛇口取り付け型ウォーターフロッサー |

| シャワー取り付け型ウォーターフロッサー |

| 在宅ケア |

| 歯科クリニック |

| 病院 |

| 矯正ケアセンター |

| オンライン |

| オフライン |

| 電池式 |

| 電動(充電式) |

| 手動ポンプ式 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | コードレスウォーターフロッサー | |

| カウンタートップウォーターフロッサー | ||

| 蛇口取り付け型ウォーターフロッサー | ||

| シャワー取り付け型ウォーターフロッサー | ||

| ケア環境別 | 在宅ケア | |

| 歯科クリニック | ||

| 病院 | ||

| 矯正ケアセンター | ||

| 通チャネル別 | オンライン | |

| オフライン | ||

| 技術別 | 電池式 | |

| 電動(充電式) | ||

| 手動ポンプ式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ウォーターフロッサー市場の現在の規模はどのくらいですか?

ウォーターフロッサー市場規模は2026年に122万米ドルであり、予測期間にわたってCAGR 6.80%で成長し、2031年までに170万米ドルに達すると予測されています。

ウォーターフロッサーの販売をリードしている製品タイプはどれですか?

コードレスウォーターフロッサーは2025年に57.12%のシェアでカテゴリーをリードしており、優れた携帯性、旅行での使用、および日常の在宅ルーティンへの適合性によって支えられています。

ウォーターフロッサーにとって最も急成長している販売チャネルはどれですか?

オンラインチャネルは2026年から2031年にかけてCAGR 8.34%という最速の市場参入ルートであり、2025年にはすでに販売の43.67%を占めています。

なぜ口腔洗浄器はより多くの臨床的関連性を獲得しているのですか?

草案で引用された臨床研究は、矯正治療およびインプラント関連のユースケースにおいてより良い結果を示しており、歯周病は依然として大きく増大するグローバルな負担であり続けています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年まで地域別最速のCAGR 7.90%という成長見通しを持ち、北米は2025年に38.47%のシェアで最大の地域市場であり続けています。

一部の国でより速い採用を制限しているものは何ですか?

主な障壁は、糸フロスと比較したデバイスの高い価格、初めてのユーザーにとってのオンボーディングの摩擦、および新興市場における価格感応度の高さです。

最終更新日: