ハイドロゲルドレッシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

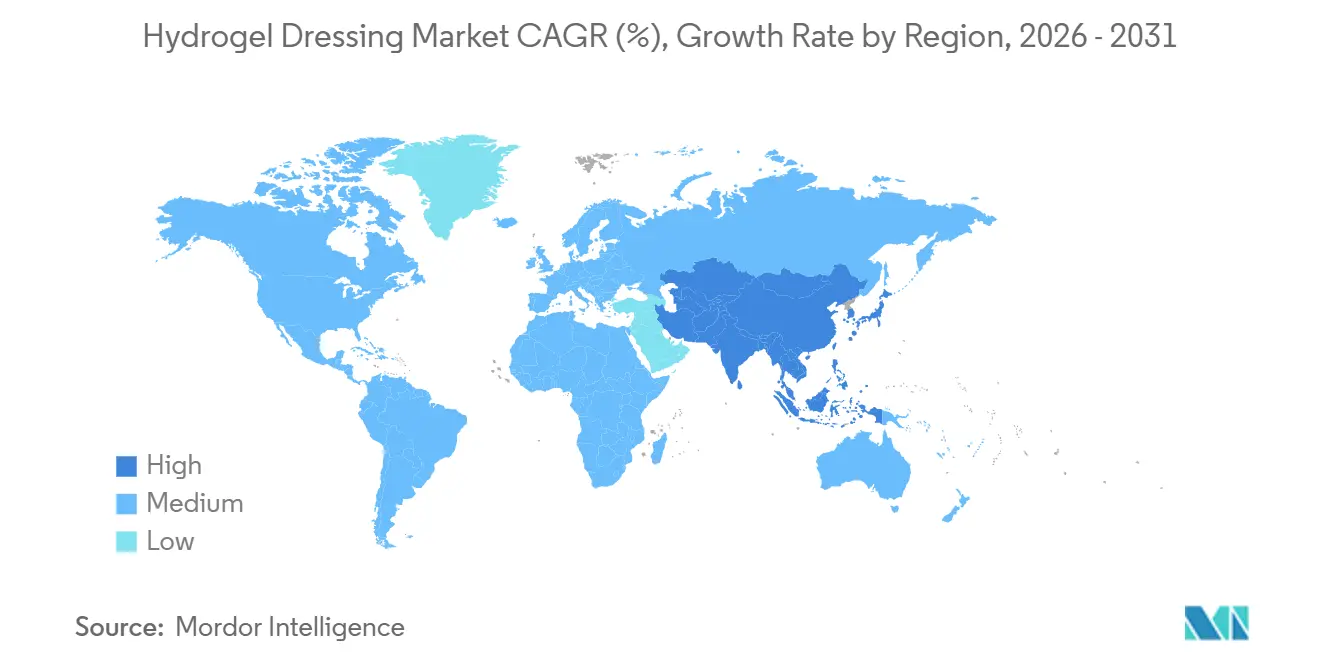

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

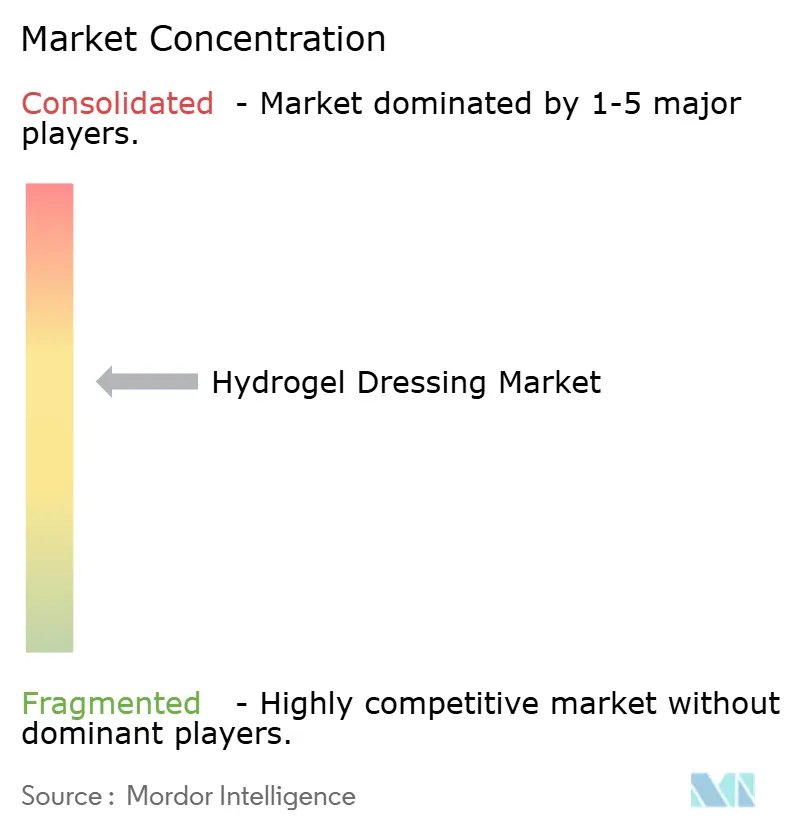

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイドロゲルドレッシング市場分析

ハイドロゲルドレッシング市場規模は、2025年の8億9,000万米ドルから2026年には9億5,000万米ドルに増加し、2031年までに12億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.98%で成長します。

エビデンスに基づくドレッシングの普及拡大、抗菌薬耐性に関する規制の強化、および看護時間の短縮を評価する支払いモデルの導入により、調達はガーゼからセンサー対応フォーマットを含む高度製品へとシフトしています。病院はドレッシングコストをエピソード払いに組み込んでいるため、購買担当者は再入院や看護師訪問を削減できる選択肢を優先しています[1]米国メディケア・メディケイドサービスセンター、「医師報酬スケジュール」、CMS.gov 。メーカーも、機械的強度と生体活性のバランスを取るハイブリッドポリマーに向けて研究開発を再配分しており、抗菌性ハイドロゲルをクラスIからクラスIIIデバイスへ移行させるFDAの再分類案へ対応も求められています。この変更により、臨床エビデンスの基準が引き上げられます。北米は償還制度の充実により現在の収益をリードしていますが、中国とインドが外科的処置能力を拡大し糖尿病有病率が上昇するにつれ、アジア太平洋地域が最大の成長フロンティアとなっています。Smith & Nephewが2024年4月に先進創傷生体活性部門を売却したような戦略的撤退は、トップ企業が高マージンの陰圧療法システムに集中しつつ、データ活用型ハイドロゲルの新興企業に参入余地を残していることを示しています。

主要レポートのポイント

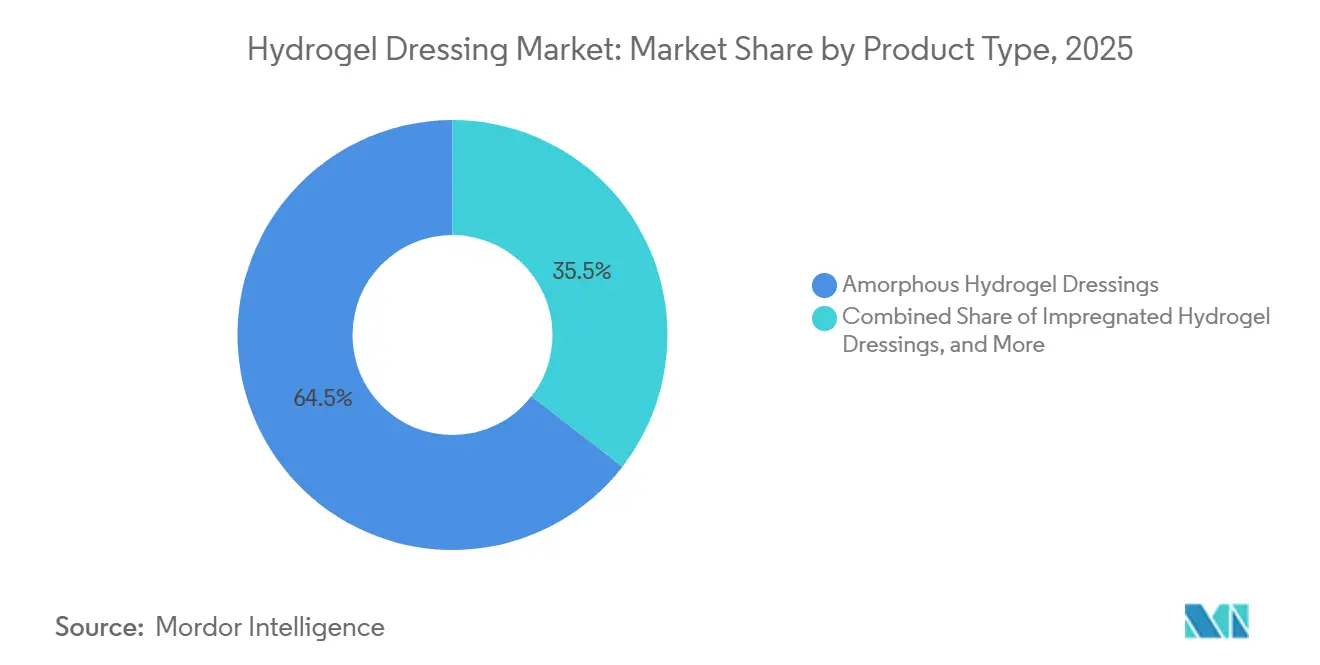

- 製品タイプ別では、アモルファス製剤が2025年のハイドロゲルドレッシング市場シェアの64.55%をリードし、一方でシートフォーマットは2031年にかけて8.25%のCAGRで拡大する見込みです。

- 原材料別では、合成ポリマーが2025年のハイドロゲルドレッシング市場規模の60.53%を占め、ハイブリッド組成物は2031年にかけて最速の8.85%のCAGRを示しています。

- 用途別では、慢性創傷が2025年のハイドロゲルドレッシング市場規模の61.63%のシェアを占めていますが、急性創傷は2031年にかけて8.12%のCAGRで拡大しています。

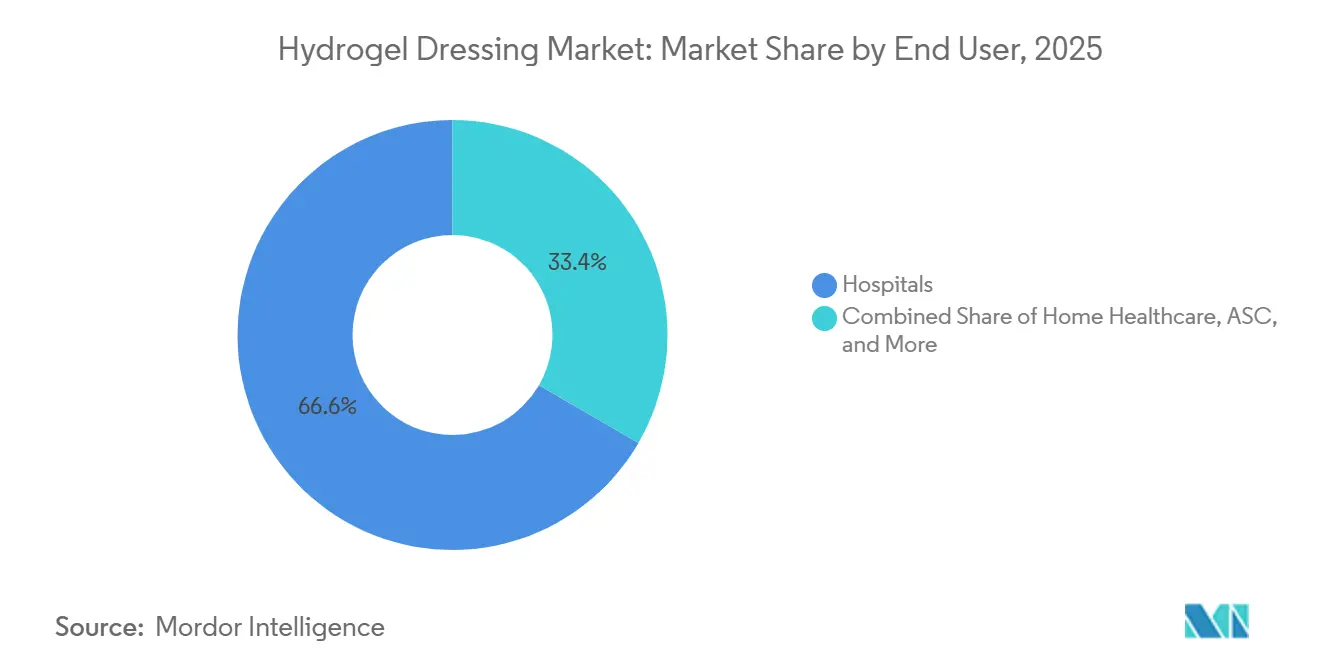

- エンドユーザー別では、病院が2025年の収益シェアの66.63%を占め、在宅医療は2031年にかけて8.27%のCAGRで成長しています。

- 地域別では、北米が2025年のハイドロゲルドレッシング市場規模の40.13%を占め、アジア太平洋地域は2031年にかけて9.51%のCAGRで進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイドロゲルドレッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷の有病率の上昇 | +1.2% | グローバル、北米・欧州・都市部アジア太平洋地域で最も高い | 長期(4年以上) |

| ガーゼからエビデンスに基づくドレッシングへのシフト | +1.0% | 北米と西欧がリード、アジア太平洋地域とラテンアメリカが続く | 中期(2〜4年) |

| 抗菌性・スマートハイドロゲルの革新 | +0.9% | 北米、欧州、東アジア | 中期(2〜4年) |

| 外科・熱傷症例数の増加 | +0.8% | グローバル、インド・中国・ブラジルで急速成長 | 短期(2年以内) |

| 外来患者支払い改革 | +0.7% | 米国、ドイツ、英国、オーストラリア | 短期(2年以内) |

| センサー統合型テレ創傷ドレッシング | +0.6% | 北米と一部の欧州市場、アジア太平洋地域でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷の有病率の上昇

糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍は現在世界で4,000万人以上に影響を与えており、米国の治療費は年間500億米ドルを超えています[2]米国疾病管理予防センター、「全国糖尿病統計レポート」、cdc.gov。糖尿病性足国際ワーキンググループは2024年に、糖尿病性足潰瘍診断後の1年死亡率が一部のがんと同等であると指摘しました。しかし、高リスク患者の半数未満しか湿潤バランスドレッシングを受けていません[3]糖尿病性足国際ワーキンググループ、「IWGDFガイドライン」、iwgdfguidelines.org。ハイドロゲルは湿潤環境を維持し、自己融解的デブリードマンを促進するとともに、看護頻度を毎日の交換から3日間隔に低減します。熟練看護施設では、ハイドロゲルがガーゼに置き換わることで労働力削減が実現し、定額払い制度での採用を後押ししています。これらの要因が総合的にハイドロゲルドレッシング市場の基礎需要を高めています。

ガーゼからエビデンスに基づく高度ドレッシングへのシフト

NICEおよび創傷治癒学会のガイドラインは湿潤治癒と上皮化の促進を強調していますが、コスト感度が一部の病院での普及を遅らせています[4]英国国立医療技術評価機構、「褥瘡:予防と管理(CG179)」、nice.org.uk。バンドル払いはドレッシングコストを処置コードに組み込み、入院期間の短縮と再入院の削減に貢献する選択肢を調達担当者が優先するよう促しています。ハイドロゲルは滲出液が少ない〜中程度の創傷において特に有効ですが、滲出液が多い潰瘍には依然として吸収性フォームが必要です。これらの償還シフトが先進地域全体でハイドロゲルドレッシング市場に勢いを加えています。

抗菌性・刺激応答性ハイドロゲルの革新

大学の研究室では、色変化型およびpH応答型ハイドロゲルをプロトタイプからパイロット展開へと移行させています。タフツ大学の研究者は、24時間以内に緑膿菌を検出するシルクフィブロイン変異体を実証しました。FDAのコンビネーション製品規則により承認コストが増加しており、大手企業はエビデンスパッケージの資金調達を行う一方、薬剤フリーのセンサー変異体を設計するスタートアップには機会が残されています。この結果生まれるパイプラインは、ハイドロゲルドレッシング市場における平均販売価格を引き上げる次世代製品の安定的な流れを確保します。

外科・熱傷症例数の増加

パンデミックによる積み残しが解消されるにつれ、2025年半ばまでに選択的手術が前年比7.3%増加しました。年間約1,100万件の熱傷損傷は、非付着性の冷却シートが疼痛を緩和し組織損傷を防ぐため、ハイドロゲル需要を不均衡に押し上げています。シートハイドロゲルは10点スケールで約2点の疼痛スコア低減をもたらすことができ、外傷センターにとって説得力のある利点となっています。インドとブラジルでの症例数増加が、ハイドロゲルドレッシングの市場規模をさらに支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い単価と製造コスト | –0.8% | グローバル、インド・東南アジア・ラテンアメリカで最も深刻 | 中期(2〜4年) |

| 重度滲出創傷に対する吸収能力の限界 | –0.6% | 静脈性潰瘍と高排液創傷が主流のグローバル市場 | 短期(2年以内) |

| 特殊ポリマーのサプライチェーンの不安定性 | –0.5% | 中国および世界の石油化学ハブ | 短期(2年以内) |

| コンビネーション製品に対する追加規制上のハードル | –0.4% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型ドレッシングと比較した高い単価と製造コスト

ハイドロゲルの小売価格は1ユニットあたり3〜15米ドルで、ガーゼの0.10〜0.50米ドルをはるかに上回り、低所得環境では価格ショックを引き起こしています。医療グレードのヒアルロン酸などの特殊ポリマーは1キログラムあたり最大500米ドルのコストがかかり、材料費が最大の費用ドライバーとなっています。無菌包装がさらに1ユニットあたり0.50〜2.00米ドルを加算し、これらのコストは高頻度の慢性創傷レジメン全体で累積します。2024年のJournal of Wound Care誌の研究では、交換回数と感染の減少が材料プレミアムを相殺するため、ガーゼよりもエピソード総コストが18%低いことが示されました。しかし、インドや東南アジアでは価格が依然として障壁となっており、都市部の病院以外でのハイドロゲルドレッシング市場の普及を制限しています。

重度滲出創傷に対する吸収能力の限界

ハイドロゲルは水分を吸収するのではなく供給するため、1日あたり約10mLを超える排液を生じる創傷には適していません。2025年のWound Repair and Regeneration誌のレビューでは、吸収能力が不十分であるとして静脈性下腿潰瘍の比較からハイドロゲルが除外されました。臨床医は代わりに65〜72%の治癒率を達成するハイドロファイバーフォームを選択しています。ハイドロゲルを吸収性コアの上に重ねるハイブリッドデザインが登場していますが、償還コードが遅れており、ハイドロゲルドレッシング市場の説明を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アモルファスの汎用性とシートの勢い

アモルファス製剤は2025年のハイドロゲルドレッシング市場シェアの64.55%を占め、不規則な空洞やトンネル創傷を充填する能力を反映しています。しかし、シートバリアントは熱傷ユニットが組織を冷却し看護時間を削減する既成パッドを好むため、8.25%のCAGRで成長しています。アモルファスゲルは二次固定が必要で労働力が増加しますが、臨床医は正確な湿潤コントロールで組織を充填することができます。シートハイドロゲルは均一な厚みを提供し穏やかに付着し、週あたり最大2回のドレッシング交換を削減し患者の快適性を向上させます。

規制コンプライアンスはすべてのフォーマットで厳格です:ISO 10993試験は製剤ごとに最大10万米ドルを加算します。FDAは2025年に羊コラーゲンシートハイドロゲルを承認し、同等性が実証された場合に新規生体材料が510(k)経路を通過できることを確認しました。シートハイドロゲルは滲出液処理に優れたシリコーンフォームとの競争に直面していますが、自己融解的デブリードマンが必要な場合には依然として好まれており、両フォーマットともハイドロゲルドレッシング市場に不可欠な存在であり続けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

原材料別:合成の強度とハイブリッドの生体活性

合成ポリマーは2025年のハイドロゲルドレッシング市場の60.53%を占め、ポリエチレングリコールとポリアクリルアミドが再現性のある機械的特性と滅菌適合性を提供しています。生体活性キトサンまたはヒアルロンを含む合成骨格とのハイブリッドブレンドは8.85%のCAGRで進展しています。天然成分は細胞シグナル伝達と成長因子の保持を改善し、初期研究では治癒の促進につながっています。バッチ変動性とコスト高が純粋な天然ゲルを依然として制約していますが、ハイブリッドは合成の耐久性を維持することでこれらの問題を軽減しています。

サプライチェーンリスクが戦略を形成しています。ヒアルロン酸における中国の優位性は生産者を地政学的変動にさらし、複数調達先の確保を促しています。ISO 13485監査はオーバーヘッドを増加させますが、汚染ロットによるリコールを防止します。その結果、回復力と生体活性への重点が、ハイドロゲルドレッシング市場内でハイブリッドの収益シェアを拡大する可能性が高いです。

用途別:慢性創傷が需要を支え、急性創傷が加速

慢性創傷は2025年のハイドロゲルドレッシング市場の61.63%を占め、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍が牽引しています。ハイドロゲルは、痛みを伴うスクラブなしに自己融解的デブリードマンを促進するため、滲出液が少ない糖尿病性創傷において優れています。急性創傷(熱傷および手術部位)は、選択的手術の回復と熱傷センターによるエビデンスに基づくプロトコルの採用により、8.12%のCAGRで成長しています。

外傷適応症は、FDAがRECELLスプレーオンスキンを急性損傷に拡大したことにより間接的な恩恵を受けています。これは、臨床医が適用後に湿潤保持カバーを必要とするためです。米国の病院では褥瘡発生率が25%低下し、慢性セグメントの成長を抑制していますが、糖尿病有病率からの利益を相殺するには至っていません。したがって、慢性および急性の両ニッチは、ハイドロゲルドレッシング市場にとって引き続き重要です。

エンドユーザー別:病院の優位性と在宅ケアの上昇

病院は2025年の収益シェアの66.63%を維持し、入院患者の創傷ケアチームと熱傷ユニットがプロトコル化されたドレッシングレジメンに従っています。確立されたブランドとの複数製品契約により割引が確保され、在庫管理が簡素化されます。しかし、在宅医療は、再入院にペナルティを課すバンドル払いと、接続型ドレッシングを償還するリモートモニタリングコードに後押しされ、8.27%のCAGRで拡大しています。

外来手術センターと長期ケア施設が多様化した需要を加えています。外来手術センターは在庫管理単位数を最小化するキットパッケージのハイドロゲルを好みます。長期ケアホームは、看護師訪問を毎日から3〜5日ごとに削減する長期装着シートを重視します。これらのダイナミクスが、病院のリーダーシップを置き換えることなく、ハイドロゲルドレッシング市場内の数量分布を集合的にシフトさせています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のハイドロゲルドレッシング市場の40.13%を占め、充実した償還制度とスマートドレッシングの早期パイロットが牽引しています。メディケアコードは依然としてハイドロゲルをカバーしていますが、バンドル払いはコスト圧力をプロバイダーに転嫁し、データに基づく購買を促しています。カナダの州別処方集は異なり、オンタリオ州は在宅ケアでハイドロゲルを助成する一方、アルバータ州は事前承認を必要とし、普及にばらつきが生じています。メキシコは医療観光と社会保険適用の拡大から恩恵を受け、米国サプライヤーからの輸入を増加させています。

欧州は規模が大きいものの、厳格な医療機器規則2017/745のプロセスに支配されています。ドイツはHilfsmittelverzeichnis(補助器具リスト)を通じてリスト掲載ドレッシングを償還し、未掲載製品はケース承認が必要です。英国はNHSサプライチェーンを通じて集中購買を行い、NICEの2024年レビューではハイドロゲルを優先する十分なエビデンスが見つからず、普及が遅れています。フランスのLPPRプロセスは最大18ヶ月かかる場合があり、完全な償還が遅延します。南欧は予算の制約により普及が遅れています。

アジア太平洋地域は中国、インド、日本、オーストラリア、韓国に牽引され、最高の9.51%のCAGRを記録しています。中国はクラスII承認期間を約12〜15ヶ月に短縮し、Winner Medicalなどの国内大手が輸出を前年比12.6%増加させています。インドのクラスB登録システムは臨床試験を義務付けることなく多国籍企業を受け入れ、日本のPMDAは販売承認保有者構造を通じてクラスII通知を認めています。オーストラリアの高い一人当たり創傷ケア支出と韓国の承認加速化により、両国はプレミアム製品の魅力的な発売拠点となっており、ハイドロゲルドレッシング市場の東方へのシフトを強化しています。

湾岸諸国は医療観光客を受け入れる民間病院向けにプレミアムドレッシングを輸入していますが、公共入札は依然としてガーゼ中心です。南アフリカの公私二元システムは分断された市場を生み出し、ブラジルのANVISAは低リスクデバイスを迅速審査するものの予算制約が全国展開を制限しています。アルゼンチンの通貨変動や他地域の価格規制が普及を不均一に保っていますが、糖尿病率の上昇が依然としてハイドロゲルドレッシング市場に漸進的な数量を加えています。

競合環境

ハイドロゲルドレッシング市場は中程度に分散しており、上位5社であるSmith & Nephew、ConvaTec、Molnlycke、Solventum、Coloplastが相当なシェアを共同で保有していますが、支配的ではありません。Smith & Nephewが2024年4月に先進創傷生体活性部門を1億1,500万米ドルで売却したことは、高マージンのPICOおよびRENASYS GO陰圧療法システムへのリソース再配分示しています。ConvaTecはConvatec.meプラットフォームを統合してアウトカムデータを収集し、支払者との交渉力を強化しています。Molnlyckeは2024年2月にSentry Medicalを1億6,000万米ドルで買収し、ドレープ能力を拡大し価値分析委員会向けの感染予防キットをバンドル化しました。

新興の挑戦者は価格ギャップとデジタルオーバーレイを活用しています。中国企業のWinner MedicalとZhende MedicalはISO 13485基準を満たしながら西側の価格を下回り、輸出シェアを加速させています。Integra LifeSciencesのFlowable Wound Matrixはメディケアで1立方センチメートルあたり1,507米ドルを請求し、アウトカムが正当化する場合のプレミアム価格設定を実証しています。iSAFEコンソーシアムなどのセンサー重視のスタートアップはテレヘルス予算を狙っていますが、依然として償還とデータセキュリティのハードルを乗り越える必要があります。特に抗菌性ハイドロゲルに対するFDAのクラスIIIシフト計画などの規制上の逆風は、資本力のある既存企業に有利に働く一方、ハイドロゲルドレッシング市場内の機敏な革新者に技術的な白地を残しています。

ハイドロゲルドレッシング業界リーダー

Solventum Corporation

Coloplast A/S

Molnlycke Health Care AB

ConvaTec Group PLC

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:バイロイト大学の研究者が、強度と柔軟性を兼ね備えた自己修復ハイドロゲルをNature Materials誌に発表しました。

- 2025年2月:カナダを拠点とするBiomiqが、長期的な抗菌活性のために安定した次亜塩素酸を供給するナノハイドロゲルのPureGelを発表しました。

グローバルハイドロゲルドレッシング市場レポートの範囲

レポートの範囲によると、ハイドロゲルドレッシングはゲルマトリックスに埋め込まれた水分(最大90%)を主成分とする創傷被覆材の一種です。湿潤環境を提供し、創傷治癒を促進し、疼痛を緩和し、自己融解的デブリードマンを促進します。ハイドロゲルドレッシングは非付着性で柔軟性があり冷却効果があり、熱傷、潰瘍、褥瘡、乾燥または壊死創傷に適しています。また、最適な組織修復のための湿潤バランスを維持しながら少量の滲出液を吸収するのにも役立ちます。

ハイドロゲルドレッシング市場のセグメンテーションには、製品タイプ、原材料、用途、エンドユーザー、地域が含まれます。製品タイプ別では、市場はアモルファスハイドロゲルドレッシング、含浸ハイドロゲルドレッシング、シートハイドロゲルドレッシングに区分されます。原材料別では、市場は合成、天然、半合成/ハイブリッドハイドロゲルに区分されます。用途別では、市場は慢性創傷と急性創傷に区分されます。エンドユーザー別では、市場は病院、在宅医療、外来手術センター、その他のエンドユーザーに区分されます。地域別では、グローバル市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| アモルファスハイドロゲルドレッシング |

| 含浸ハイドロゲルドレッシング |

| シートハイドロゲルドレッシング |

| 合成ハイドロゲル |

| 天然ハイドロゲル |

| 半合成/ハイブリッドハイドロゲル |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下腿潰瘍 | |

| 急性創傷 | 熱傷 |

| 外科的・外傷性創傷 |

| 病院 |

| 在宅医療 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | アモルファスハイドロゲルドレッシング | |

| 含浸ハイドロゲルドレッシング | ||

| シートハイドロゲルドレッシング | ||

| 原材料別 | 合成ハイドロゲル | |

| 天然ハイドロゲル | ||

| 半合成/ハイブリッドハイドロゲル | ||

| 用途別 | 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | ||

| 静脈性下腿潰瘍 | ||

| 急性創傷 | 熱傷 | |

| 外科的・外傷性創傷 | ||

| エンドユーザー別 | 病院 | |

| 在宅医療 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ハイドロゲルドレッシング市場の現在の価値はいくらですか?

ハイドロゲルドレッシング市場規模は2026年に9億5,000万米ドルです。

ハイドロゲルドレッシング市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 5.98%で拡大すると予測されています。

どの製品タイプが最も勢いを増していますか?

シートハイドロゲルは2031年にかけて8.25%のCAGRで加速しています。

なぜアジア太平洋地域がメーカーの注目を集めているのですか?

外科的処置数の増加、糖尿病有病率の上昇、承認手続きの合理化により、同地域は9.51%のCAGR見通しを持っています。

支払い改革は採用パターンにどのような影響を与えていますか?

バンドル払いとリモートモニリング償還は、看護時間と再入院を削減するドレッシングを評価し、スマートハイドロゲルの普及を促進しています。

現在どの企業が売上をリードしていますか?

Smith & Nephew、ConvaTec、Molnlycke、Solventum、Coloplastが集合的に最大の収益シェアを保有しています。

最終更新日: