スマートチケッティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

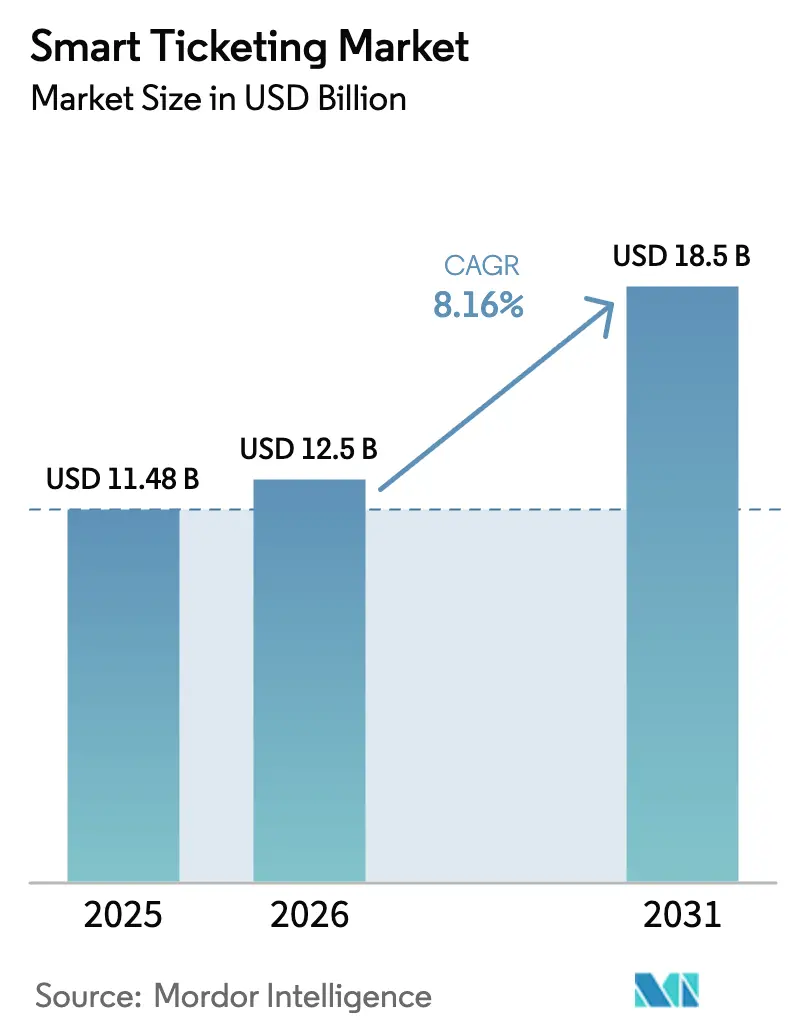

| 市場規模 (2026) | 12.5 十億米ドル |

| 市場規模 (2031) | 18.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートチケッティング市場分析

スマートチケッティング市場規模は2025年に114億8,000万米ドルと評価され、2026年の125億米ドルから2031年には185億米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは8.16%です。非接触型EMVオープンループ決済への急速な移行、スーパーアプリへのトークン化運賃の組み込み、クラウドネイティブなサービスとしてのチケッティングプラットフォームへの移行が、交通機関が各乗車を収益化する方法を再構築しています。都市ネットワークが自動運賃収受ゲートおよびバリデーターの設置を継続しているため、ハードウェアが依然として収益を主導していますが、事業者が前払いコストを削減するサブスクリプション価格設定を採用するにつれて、ソフトウェアはより速いペースで成長しています。欧州は現在も最大の地域購買者ですが、アジア太平洋地域は、事業者間のアカウントベース旅行を容易にする国家デジタルアイデンティティプログラムにより、より急峻な成長軌道にあります。グローバルな決済ネットワークが独自メディアを迂回するにつれて競争圧力が高まっており、長年のハードウェアリーダーは、交通機関の総所有コストを削減するモジュール式のAPIファーストソリューションへの転換を余儀なくされています。

主要レポートのポイント

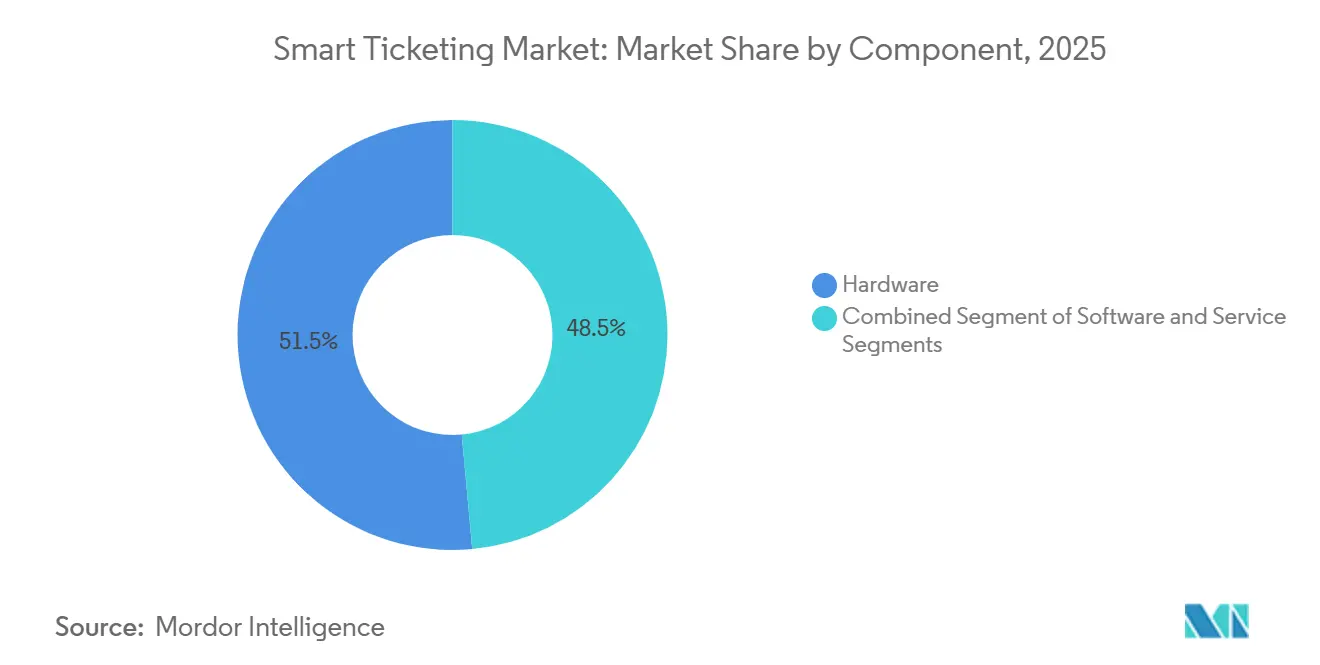

- コンポーネント別では、ハードウェアが2025年のスマートチケッティング市場シェアの51.47%をリードし、ソフトウェアは2031年にかけてCAGR 8.91%で成長すると予測されています。

- 運賃メディア別では、スマートカードが2025年の収益の47.81%を占め、モバイルおよびQRチケットは2031年にかけてCAGR 8.71%で拡大すると予測されています。

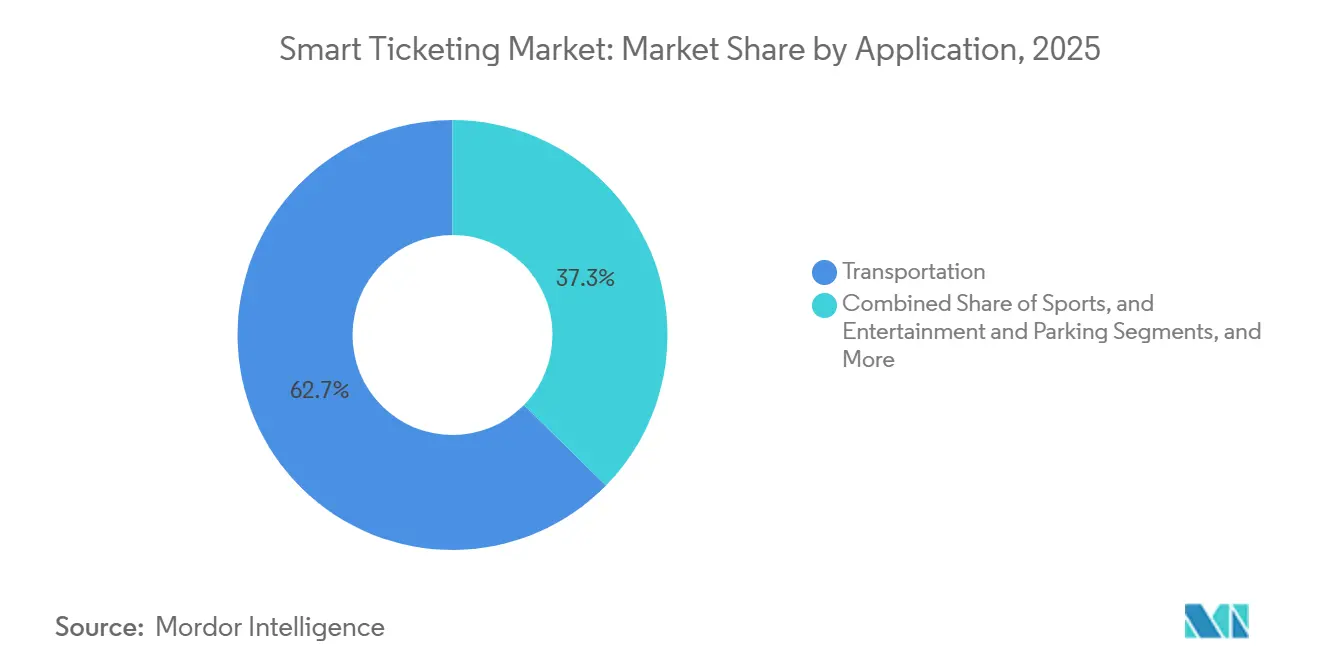

- 用途別では、交通機関が2025年の支出の62.66%を占め、駐車場がCAGR 8.89%で最も強い成長をもたらすと見込まれています。

- エンドユーザー別では、公共交通機関当局が2025年の収益の54.39%を保有していますが、サービスとしてのモビリティプロバイダーは2031年にかけてCAGR 9.05%の軌道にあります。

- 技術別では、クローズドループスマートカードシステムが2025年の収益の49.64%を占め、オープンループEMVは2031年にかけてCAGR 9.11%で上昇する見込みです。

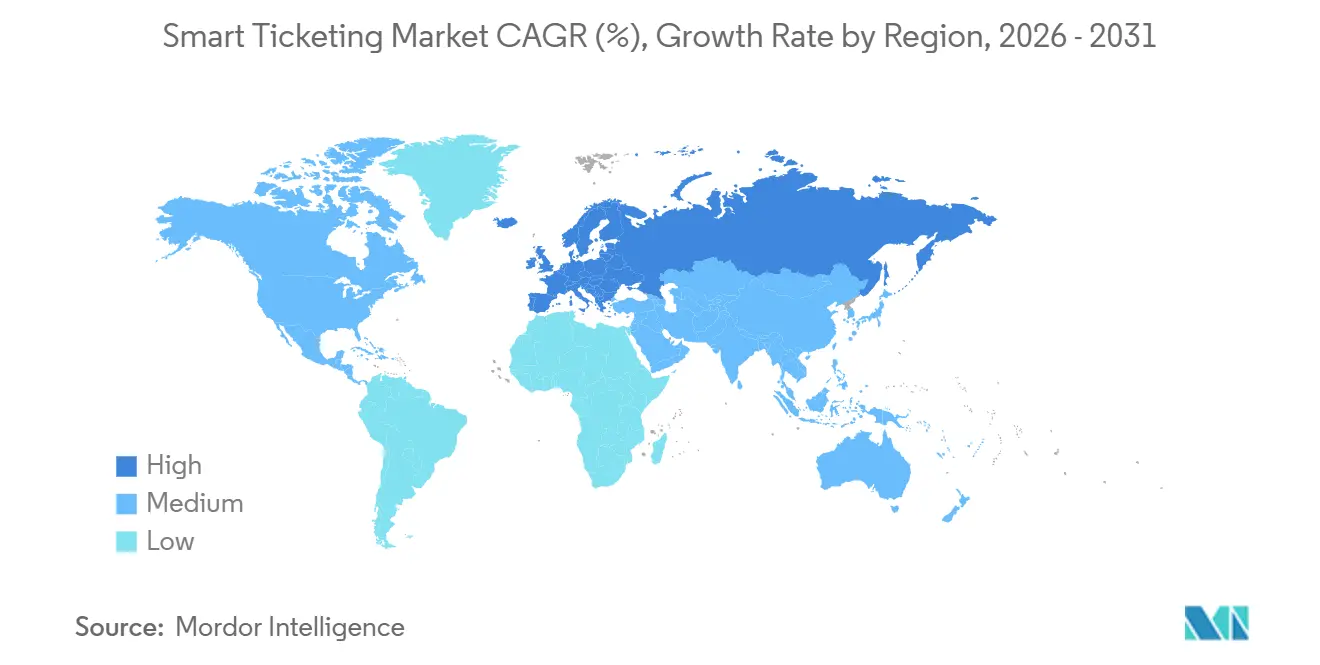

- 地域別では、欧州が2025年のスマートチケッティング市場シェアの34.53%を占めていますが、アジア太平洋地域は2026年から2031年にかけて最速のCAGR 8.96%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートチケッティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非接触型EMVオープンループ決済の急速な普及 | +2.10% | グローバル、ロンドン・ニューヨーク・シンガポール・マドリードに早期集中 | 短期(2年以内) |

| 政府のスマートシティおよびITS資金調達プログラム | +1.80% | 北米、欧州、アジア太平洋(インドスマートシティミッション、EU都市モビリティフレームワーク、米国IIJA) | 中期(2〜4年) |

| サービスとしてのモビリティプラットフォームの拡大 | +1.40% | 欧州中核、北米およびアジア太平洋都市クラスターへの波及 | 中期(2〜4年) |

| スーパーアプリチケッティング統合を可能にするトークン化API | +1.30% | アジア太平洋(中国、香港、東南アジア)、欧州および北米での二次的普及 | 短期(2年以内) |

| クラウドネイティブなサービスとしてのチケッティングによるTCO削減 | +1.00% | グローバル、レガシーインフラを持たない中堅機関での早期普及 | 中期(2〜4年) |

| ESG連動型地方債によるチケッティング設備投資の加速 | +0.70% | 欧州、北米、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非接触型EMVオープンループ決済の急速な普及

交通機関は、発行・配布・照合のオーバーヘッドを排除するために、独自カードを銀行カード受け入れに置き換えています。ニューヨークは2026年1月にOMNYの展開を完了し、すべてのMetroCard機を撤去し、事前購入なしで自動的に運賃上限を設定しました。この変更により、乗客の利便性が向上し、現金取り扱いが削減されました。[1]ニューヨーク都市圏交通局、「OMNY」、new.mta.info ロンドンは1日あたり約3,000万件の非接触型乗車を処理しており、タップ決済の対応範囲を引き続き拡大しています。[2]ロンドン交通局、「非接触型決済」、tfl.gov.uk Visaの調査によると、残りの非採用者の83%が2年以内にオープンループに移行すると予想しており、その勢いが裏付けられています。[3]Visa、「非接触型交通調査」、visa.com フィラデルフィアとドバイの交通機関は合計3億6,000万米ドル以上をバリデーターの改修に投じることを約束しており、EMV対応に向けて資本が流れていることを証明しています。

政府のスマートシティおよびインテリジェント交通資金調達プログラム

連邦・州・地方の補助金が大規模な運賃システムのアップグレードを支援しています。米国連邦交通局は2026年度の資本投資補助金として38億米ドルを配分し、SMARTイニシアティブは技術パイロット向けに毎年さらに1億米ドルを提供しています。シンガポール陸上交通局は、鉄道拡張と全国EMV受け入れに資金を提供するグリーンボンドを通じて、2022年以降92億シンガポールドル(68億米ドル)を調達しています。[4]陸上交通局、「グリーンボンド」、lta.gov.sg インドのスマートシティミッションは、アーメダバード、スーラト、その他の第二層都市における自動運賃収受に国家・州のリソースを投入しており、多くの場合NECがシステムインテグレーターを務めています。これらのプログラムは交通機関のハードルレートを引き下げ、そうでなければ運営予算を圧迫していたクラウドホスト型アカウントベースシステムの採用を実現可能にしています。

サービスとしてのモビリティプラットフォームの拡大

サービスとしてのモビリティアグリゲーターは、旅行計画・予約・決済を単一のスマートフォン画面に統合し、収益を駅のキオスクからクラウドバックオフィスへと移行させています。Moovitは40以上の欧州都市間バスブランド、ブラジルの長距離路線、北米のパラトランジットをそのインターフェースに統合し、ユーザーにエンドツーエンドの旅程を予約するための単一の窓口を提供しています。サービスとしてのソフトウェアとして提供されるMasabiのJustrideプラットフォームは200以上の交通機関を支援し、自社で運賃サーバーをホストすることなくQRコード、モバイルチケット、またはEMVタップを発行できるようにしています。JR東日本のSuicaルネサンスは、2026年秋からコード決済とサブスクリプション運賃を追加し、その象徴的なカードをクラウドアカウントモデルに移行させます。これらの事例は、プラットフォーム経済がオープンAPIと標準化されたデータフォーマットを提供するベンダーに有利に働き、ハードウェア中心の既存企業の優位性を侵食していることを示しています。

スーパーアプリ統合を可能にするトークン化API

トークン化により、AlipayHKやMPayなどのウォレットが仮想交通カードを組み込むことができ、乗客は新しいアプリをダウンロードする必要がなくなります。Ant GroupのAlipay+は10億人以上のユーザーを持つ100カ国以上に展開しており、2025年上半期に交通取引が50%増加しました。広州地下鉄は2025年4月に両ウォレットを追加し、香港の通勤者に1,000万件以上の越境乗車を可能にしました。香港の公共交通運賃補助制度は現在、AlipayHKを通じて購入した乗車を払い戻しており、公共部門の支援を示しています。OfflinePay SDKは携帯電話の電波がない場合でも安全なコードを発行し、リアルタイムのネットワーク信号が弱い地下区間にとって重要です。トークン化は、スーパーアプリがすでに大規模なアクティブユーザーベースを保有しているため、交通機関の獲得コストを大幅に削減します。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AFC(自動運賃収受)インフラの高い初期コスト | -1.20% | グローバル、資本予算が限られた新興市場で深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -0.90% | グローバル、欧州(GDPR)および北米(PCI-DSS)で高まっている | 短期(2年以内) |

| PSD2およびPCI-DSS SCAコンプライアンスコストの負担 | -0.60% | 欧州および北米 | 短期(2年以内) |

| 断片化されたデジタルアイデンティティフレームワークによる相互運用性の阻害 | -0.50% | グローバル、越境回廊(EU、ASEAN)で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AFC(自動運賃収受)インフラの高い初期コスト

磁気ストライプまたは第一世代スマートカードシステムをオープンループシステムに転換するには、大規模な資本支出が必要です。SEPTAはCubicのプラットフォームに2億1,100万米ドルを投じ、ドバイはnolのアップグレードに5億5,000万AED(1億4,970万米ドル)を充当し、2026年第3四半期に完了予定です。ニューヨーク市の資本計画では、今後10年間で交通システム、フェリー、ITに30億米ドル以上を確保しており、密集したネットワークに必要な規模を示しています。債券へのアクセスがない小規模な交通機関は、レガシー互換性を維持する段階的な改修を選択せざるを得ず、高所得地域と発展途上地域の間に段階的な採用曲線を生み出しています。

サイバーセキュリティおよびデータプライバシーへの懸念

オープンループアーキテクチャは、交通事業者を小売業者と同様のサイバー脅威にさらします。PCI-DSS規制は、エンドツーエンドの暗号化、セグメント化されたネットワーク、および年次侵入テストを義務付けており、これらはすべて継続的な人件費と監査コストを伴います。欧州のPSD2強力な顧客認証規則は、低額交通免除が正しくコーディングされていない限り、摩擦を高めます。生体認証ゲートは、明示的な同意とデータ最小化というGDPRの原則を満たす必要があり、そうでなければ交通機関は数百万ユーロの罰金リスクを負います。MTAは2023年にOMNYの無線更新とAIベースの不正乗車検知を再確認するための特別委員会を設置し、ガバナンスの負担を浮き彫りにしました。これらのコンプライアンス上のハードルは、特に専任の情報セキュリティチームを持たない事業者にとって、プロジェクトのタイムラインを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが基盤を維持しながらソフトウェアが拡大

ハードウェアは2025年の収益の51.47%を占め、スマートチケッティング市場規模を駅レベルで支えるゲート、バリデーター、キオスクの高価格を反映しています。ソフトウェアはより速く成長し、交通機関が資本支出を予測可能な運営支出に変換するサブスクリプションモデルを採用するにつれて、CAGR 8.91%の見通しを示しています。CubicのモジュラーFEnXゲートにより、事業者はキャビネット全体を交換する代わりにカードリーダーや生体認証を交換でき、資産寿命を延ばすことができます。MasabiとBytemarkは、クラウド配信が交通機関をオンプレミスサーバーから解放し、対応可能な需要を拡大する方法を示しています。

成長の見通しは、ハードウェアと継続的なソフトウェアアップデートを組み合わせるベンダーに有利です。決済ネットワークがより多くの消費者デバイスを交通オープンループ向けに認定するにつれて、独自リーダーはコモディティ化のリスクにさらされ、ハードウェアメーカーは分析、不正検知、運賃上限設定ツールをパッケージ化するよう迫られています。PCIコンプライアンスと統合に関するサービスはさらに収益を拡大し、固定設備が最大の絶対的プールを維持する一方で、増分的な利益は定期的なソフトウェアおよびマネージドサービスラインにシフトすることを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

運賃メディア別:スマートカードが依然として主流、デジタルチケットが上昇

スマートカードは、Oyster、Octopus、Suicaなどの定着したプログラムが地域の乗客を囲い込んでいるため、2025年の収益の47.81%を占めました。しかし、モバイルおよびQRチケットは、主要都市圏でのスマートフォン普及率が80%を超えていることに支えられ、年率8.71%の成長が予測されています。TfL Goは毎月120万人以上のユーザーを記録し、デジタルの普及を示しています。エジンバラのタップオン・タップオフは、Apple Pay エクスプレスモードの開始から6ヶ月以内に100万タップを記録しました。

オープンループ銀行カードは交通機関ブランドのメディアの必要性を侵食しており、郊外路線ではウェアラブルやバーコード形式を近く上回る可能性があります。それでも、公共機関は再チャージ可能なプラスチックカードに依存する現金依存者や銀行口座を持たない層にサービスを提供しなければならないため、レガシーカードのスマートチケッティング市場シェアはゆっくりと解消されるでしょう。その結果、混合メディア受け入れは2031年まで標準であり続け、運賃エンジンが複数のトークンを単一のバックオフィスアカウントにマッピングする必要があります。

技術別:EMVオープンループがクローズドループの牙城に迫る

クローズドループスマートカード規格は2025年の収益の49.64%を占めましたが、オープンループEMVはCAGR 9.11%の予測でより速く進んでおり、交通機関がカード発行コストを廃止したいという意向を反映しています。MTAは2026年にMetroCard機の撤去を完了し、現在は非接触型銀行カードやウォレットのタップを受け入れています。Visaの調査によると、すでにオープンループを導入した交通機関の80%が乗客数の改善を見たと報告しており、財務的な論理を強化しています。

アカウントベースエンジンは、静的な残高保存型カードでは実現できない上限設定と事業者間決済を可能にします。モスクワ、ベトナム、大阪での生体認証パイロットプログラムは1秒未満の入場時間という有望な結果を示していますが、プライバシーとコストの問題が展開を慎重にしています。ブロックチェーン清算は依然として実験的ですが、IndicioのProven AIなどのプロジェクトは、分散型アイデンティティが越境旅行にどのように適合するかを示しています。

用途別:交通機関が主導、駐車場が加速

交通機関は2025年の支出の62.66%を占め、鉄道が大量処理ゲートを必要とするため大部分を吸収しました。CAGR 8.89%が予測される駐車場は、都市が交通流を最適化するために路肩管理と交通決済を連携させることで恩恵を受けています。Flowbirdは5,000以上の都市をサポートし、EasyParkは現在3,200都市に展開しており、統合された路肩取引への商業的な需要を証明しています。

スポーツとエンターテインメントは規模は小さいものの戦略的です。SoFiやトッテナムなどのスタジアム運営者はNFCチケッティングを活用して入場を加速し、飲食収益を獲得しています。事業者が駐車場、イベント、交通トークンを単一のウォレットに統合するにつれて、マルチバーティカルソリューションを提供できるベンダーがスマートチケッティング市場内でクロスセルの恩恵を受けるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:公共機関がリード、MaaSプロバイダーが急成長

公共交通機関当局は2025年の収益の54.39%を生み出し、重鉄道とバスの予算を管理していることを反映しています。しかし、サービスとしてのモビリティプラットフォームは、事業者間の旅行発見・予約・決済を束ねることで、最速のCAGR 9.05%を記録しています。Littlepayは地域バス車両にEMV受け入れを提供し、機動力のあるフィンテックが小規模事業者のニーズを満たす方法を示しています。

民間事業者とイベント主催者は後れを取っていますが、公平性の制約が少ないため、価格設定、ロイヤルティ、生体認証においてより速く革新しています。DistribusionやTravelierなどのアグリゲーターがグローバルな旅行プランナーに接続するにつれて、民間シャトルや都市間バスのスマートチケッティング市場規模は拡大しています。乗客がアカウントベースのウォレットに慣れるにつれて、公共機関も同様の弾力的な価格設定ツールを採用し、セグメント間の境界が曖昧になる可能性があります。

地域分析

欧州は2025年のグローバル収益の34.53%を占め、ロンドン、パリ、マドリードの成熟したインフラに支えられ、オープンAPIを義務付ける予定の単一デジタル予約・チケッティング規制によって強化されています。ドイツ鉄道のドイチュランドチケットは1,300万人の加入者を達成し、2億1,120万ユーロ(2億3,800万米ドル)相当のアイルランドの次世代チケッティングプロジェクトは2027年にダブリンにオープン決済をもたらします。英国はVix TechnologyにITSO on Mobileを拡張する88万5,795ポンド(110万米ドル)の契約を授与し、後方互換性のあるアップグレードへの需要を強調しています。

アジア太平洋地域は最速のCAGR 8.96%をもたらし、2031年までにスマートチケッティング市場規模を大幅に拡大すると予測されています。シンガポールはすでにMRT、LRT、バス全体で全国的なEMVを実現しており、92億シンガポールドル(68億米ドル)のグリーンボンドを通じて拡張に資金を提供しています。中国のAlipay+の成長と広州地下鉄の1,000万件の越境タップは、スーパーアプリが採用曲線を短縮する方法を示しています。インドのスマートシティミッションは第二層都市圏への展開を促進し、NECが主要インテグレーターを務めています。日本のJR東日本のスケジュールでは、2027年までにSuicaを完全にクラウドに移行し、バーコード受け入れとサブスクリプション運賃を追加します。

北米は連邦資金の流れから恩恵を受けています。MTAが完了したOMNYの展開に加え、ロサンゼルスは2028年オリンピック前にQRインフラ向けのSMART補助金として1,212万米ドルを確保しました。ラテンアメリカは規模は小さいものの成長しています。MoovitとTravelierのパートナーシップはブラジルの都市間バスを開放し、サンパウロのBOMは1日460万人の乗客にサービスを提供しています。中東は観光客にサービスを提供するために投資しており、ドバイの5億5,000万AEMのアップグレードは2026年に完了し、調査では地域の交通機関の43%が5年以内に非接触型を計画していることが示されています。アフリカは初期試験段階にあり、ケープタウンは2026年7月に110万人の住民をカバーするアカウントベースのパイロットを開始しました。

競争環境

スマートチケッティング産業は中程度の集中度を示しています。Cubic、Thales、Conduent、Scheidt and Bachmannは、設置済みベース、長期契約、独自インターフェースを活用して、ハードウェアプラス統合層を固めています。VisaとMastercardの決済ネットワークは、交通機関を加盟店として扱うことで従来のメディアを迂回し、あらゆるEMVカードで電車やバスをタップできるようにしており、クローズドループ収益への直接的な挑戦となっています。MasabiやBytemarkなどのサービスとしてのソフトウェアプレーヤーは、既存のゲートに接続するモジュラースタックを提供し、マージンを定期的な手数料にシフトさせています。

ニッチな挑戦者は特定のギャップを狙っています。Littlepayは英国、オーストラリア、北米のバス事業者に軽量なEMV受け入れを提供し、複雑なバックオフィス構築を回避しています。INITは中規模車両向けにテレマティクスと運賃モジュールを組み合わせています。HID Globalは高セキュリティ交通基準を満たす改ざん防止チップで差別化しています。PCI-DSSおよびPSD2に基づくコンプライアンスコストは参入障壁を高め、セキュリティサービスをバンドルできるベンダーに有利に働いています。

戦略的な動きとしては、Cubicが2025年9月にUmoプラットフォームでオープン決済を開始したこと、ThalesがMastercardと生体認証EMVカードで提携したこと、Scheidt and BachmannがFareGo Plusをオンタリオ州の11の交通機関に拡張したことが挙げられます。交通機関がEMV、生体認証、ブロックチェーン清算を組み合わせながら、銀行口座を持たない乗客向けに既存のスマートカードを引き続き受け入れるターンキーシステムを求めるにつれて、柔軟でPCIに準拠したスイートを提供するベンダーがスマートチケッティング市場全体でシェアを統合するでしょう。

スマートチケッティング産業リーダー

Cubic Corporation

Infineon Technologies AG

Conduent Inc

HID Global

Gemalto Nv(Thales Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Indicioがデジタル旅行向けProven AIを開始し、空港および国際鉄道の越境認証のためにデジタルパスポートを検証し、手続きを効率化する人工知能エージェントを展開しました。

- 2026年1月:ニューヨーク都市圏交通局がOMNYの展開を完了し、すべてのMetroCard機を撤去し、システム全体の運賃上限設定を有効化しました。

- 2025年12月:鉄道配送グループがVix TechnologyにITSO on Mobileファームウェアを英国鉄道ネットワーク全体で更新する88万5,795ポンド(110万米ドル)の契約を授与しました。

- 2025年9月:Cubic CorporationがそのモビリティプラットフォームであるUmoにオープン決済を導入し、独自メディアなしで銀行カード受け入れを可能にしました。

グローバルスマートチケッティング市場レポートの範囲

スマートチケッティング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、運賃メディア(スマートカード、モバイル/QR/バーコードチケット、ウェアラブル、銀行カード、バリデーター/機器)、技術(クローズドループ、オープンループEMV、アカウントベース、生体認証/ブロックチェーン認証)、用途(交通機関:鉄道、航空、道路、海上/フェリー、スポーツ/エンターテインメント、駐車場)、エンドユーザー(公共交通機関当局、民間事業者、サービスとしてのモビリティプロバイダー、イベント主催者)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| スマートカード |

| モバイル、QRおよびバーコードチケット |

| ウェアラブル |

| 銀行カード(EMV) |

| チケットバリデーターおよび機器 |

| クローズドループシステム |

| オープンループEMV |

| アカウントベースチケッティング |

| 生体認証およびブロックチェーン認証 |

| 交通機関 | 鉄道 |

| 航空 | |

| 道路 | |

| 海上およびフェリー | |

| スポーツとエンターテインメント | |

| 駐車場 |

| 公共交通機関当局 |

| 民間交通事業者 |

| サービスとしてのモビリティプロバイダー |

| イベント主催者および会場運営者 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 運賃メディア別 | スマートカード | |

| モバイル、QRおよびバーコードチケット | ||

| ウェアラブル | ||

| 銀行カード(EMV) | ||

| チケットバリデーターおよび機器 | ||

| 技術別 | クローズドループシステム | |

| オープンループEMV | ||

| アカウントベースチケッティング | ||

| 生体認証およびブロックチェーン認証 | ||

| 用途別 | 交通機関 | 鉄道 |

| 航空 | ||

| 道路 | ||

| 海上およびフェリー | ||

| スポーツとエンターテインメント | ||

| 駐車場 | ||

| エンドユーザー別 | 公共交通機関当局 | |

| 民間交通事業者 | ||

| サービスとしてのモビリティプロバイダー | ||

| イベント主催者および会場運営者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のスマートチケッティング市場の予測値はいくらですか?

このセクターは2031年までに185億米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、国家デジタルアイデンティティプログラムとスマートフォンの高い普及率に牽引され、最速のCAGR 8.96%を記録すると予想されています。

現在最も多くの収益をもたらしているコンポーネントはどれですか?

ハードウェアが2025年の収益の51.47%をリードしており、交通機関がゲート、バリデーター、その他の固定設備への投資を継続しているためです。

クローズドループスマートカードに取って代わりつつある技術は何ですか?

交通機関が独自の運賃メディアを段階的に廃止するにつれて、オープンループEMV非接触型がCAGR 9.11%で拡大すると予測されています。

サービスとしてのソフトウェアチケッティングを提供する注目すべき挑戦者は誰ですか?

Masabi、Bytemark、Littlepayは、既存のハードウェアと統合するモジュール式のクラウドベース運賃収受プラットフォームを提供しています。

サービスとしてのモビリティプロバイダーが急速に成長しているのはなぜですか?

旅行発見・予約・決済を単一のインターフェースに束ねることで、マルチモーダル旅行の摩擦を軽減し、CAGR 9.05%を牽引しています。

最終更新日: