アジア太平洋地域の高吸水性ポリマー(SAP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

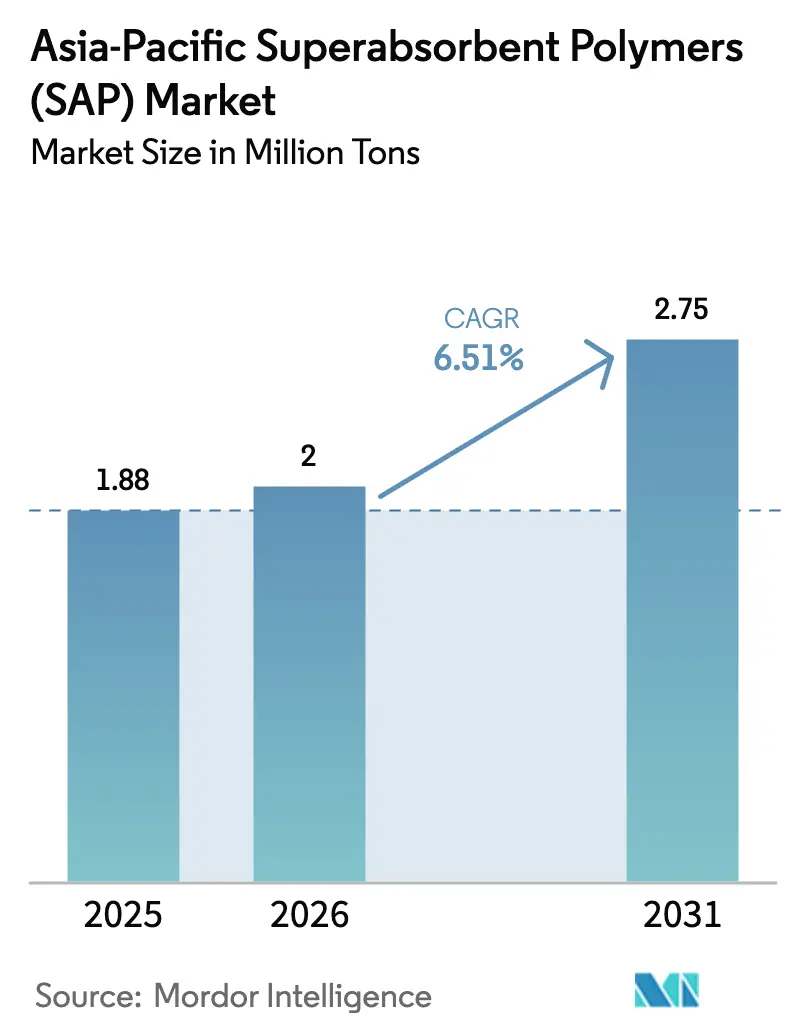

| 基準年の市場規模 (2025) | 1.88 百万トン |

| 市場取引高 (2026) | 2 百万トン |

| 市場取引高 (2031) | 2.75 百万トン |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の高吸水性ポリマー(SAP)市場分析

アジア太平洋地域の高吸水性ポリマー市場規模は、2025年の188万トンから2026年には200万トンへと成長し、2026年~2031年の6.51%のCAGRで2031年までに275万トンに達すると予測されています。おむつおよび大人用失禁製品の生産における同地域の突出した役割が需要を下支えする一方、農業分野での水分保持用途は小規模ながら拡大しています。中国が増分能力の大部分を供給していますが、インドおよび東南アジア全域での一人当たり所得の上昇が地方都市における数量成長を支えています。マイクロプラスチックへの規制上の注目と原料価格の変動が、従来のアクリル酸系化学品がコスト競争力を維持する中でも、バイオベースグレードへの研究開発を促しています。供給面では、日本の既存企業がプロセス改善によってシェアを守る一方、中国の新規参入企業は原料統合を活用して輸出市場およびスポット市場で積極的な価格設定を行っています。

主要レポートのポイント

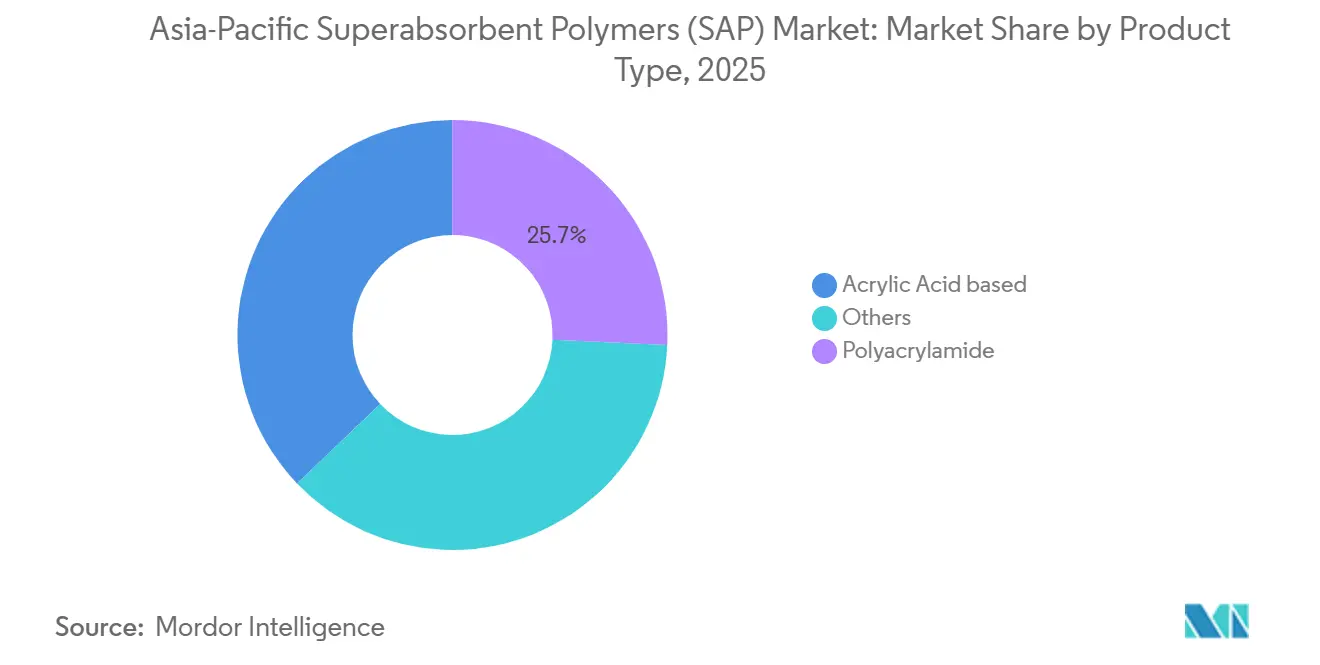

- 製品タイプ別では、ポリアクリルアミドが2025年のアジア太平洋地域の高吸水性ポリマー市場シェアの25.74%を占め、2031年まで6.08%のCAGRで拡大すると予測されています。

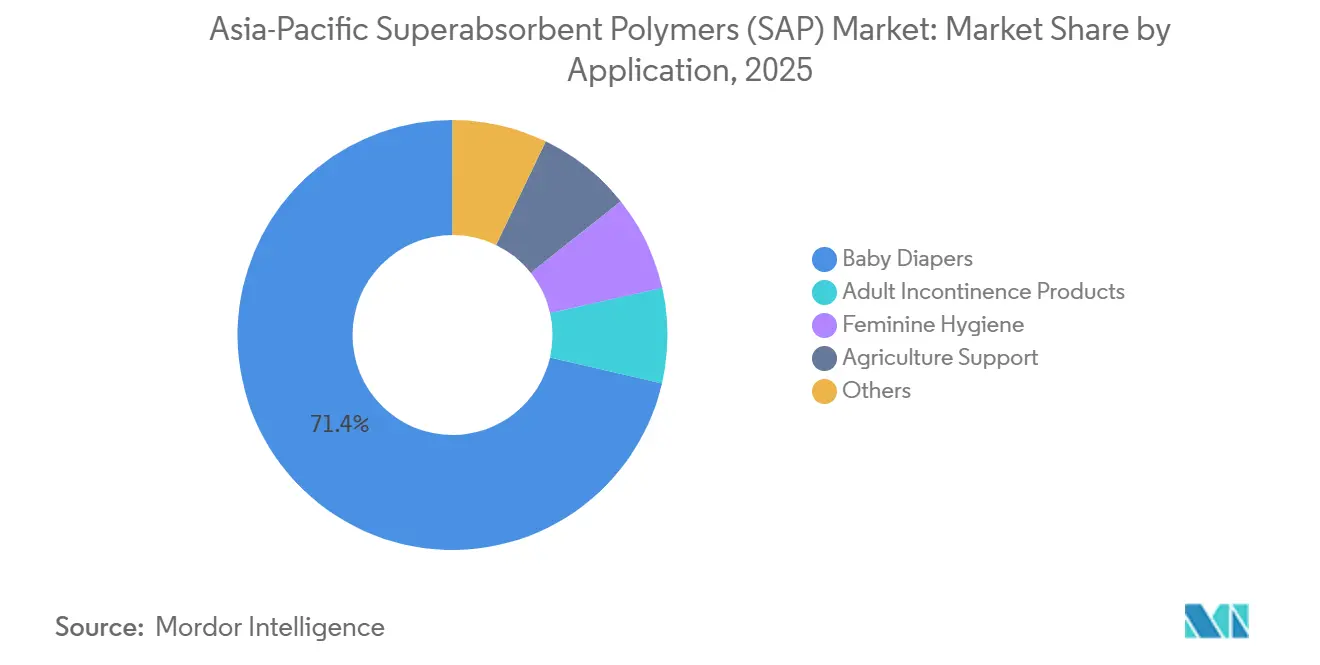

- 用途別では、乳幼児用おむつが2025年のアジア太平洋地域の高吸水性ポリマー市場規模の71.37%を占め、2031年まで6.01%のCAGRで拡大しています。

- 地域別では、中国が2025年に57.23%の数量シェアでトップとなり、2031年までの7.48%のCAGRは地域内の他のすべての国内市場を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の高吸水性ポリマー(SAP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛生意識の向上と可処分所得の増加 | +1.8% | 中国、インド、東南アジア | 中期(2〜4年) |

| 急速な高齢化による大人用失禁製品需要の増加 | +1.2% | 日本、韓国、中国都市部 | 長期(4年以上) |

| おむつ製造能力の拡大 | +1.5% | 中国、インド、ベトナム、インドネシア | 短期(2年以内) |

| 節水農業に対する政府のインセンティブ | +0.6% | インド、オーストラリア、中国の一部 | 中期(2〜4年) |

| バイオベースSAP化学品への移行 | +0.4% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生意識の向上と可処分所得の増加

中国とインドの地方都市では、家計所得の上昇に伴い布おむつから使い捨ておむつへの移行が進んでおり、多くの第3層地区では普及率が15%未満にとどまっていますが、沿岸部の90%超という平均値への急速な追い上げが見込まれます。ユニ・チャームの新しいグジャラート工場はインドの生産能力を50%引き上げる予定であり、キンバリー・クラークの5,000万米ドル規模の南京第3フェーズプロジェクトは2025年9月に完成予定で、内陸需要を狙った4ラインを追加します。政府の衛生キャンペーンにより農村部でもおむつ使用が一般化しており、1.2〜1.5と推定される所得弾力性は、GDP拡大が高吸水性ポリマーの需要に直結することを示しています。多国籍企業は財政上の優遇措置を得るために現地生産を行っていますが、薄型コア向けにカスタマイズされた地域調達のSAPグレードに依然として依存しています。この促進要因の中期的な成長余地は、短期的なマクロ経済サイクルにもかかわらず維持されています。

急速な高齢化による大人用失禁製品需要の増加

日本の成熟市場では、すでに大人用パンツの販売数が乳幼児用おむつを上回っており、韓国の65歳以上の人口は2070年までに46.4%に達する見通しです。大人用ブリーフの単価は乳幼児用製品より30%〜50%高く、低戻り量・消臭化学品に対応できるSAPサプライヤーに恩恵をもたらします。中国の都市部でも人口高齢化の加速に伴い同様の方向への転換が始まっています。この需要構成の変化は、コモディティプレーヤーよりも高度な表面処理技術を持つメーカーに有利に働きます。長期的な見通しの明確さにより、既存企業は乳幼児用おむつの数量を守りながらも、高マージングレードに向けた研究開発への投資配分が可能となります。

アジア太平洋地域内におけるおむつ製造能力の拡大

ベトナム、インドネシア、インド西部は引き続きグリーンフィールドのおむつ投資を呼び込んでおり、リードタイムの短縮と労働コスト優位性を活用しています[1]Indian Chemical News編集部、「ユニ・チャームがインドのおむつ生産能力を拡大」、indianchemicalnews.com。日本触媒は2027年7月までにインドネシアで年間5万トンを追加し、新設衛生工場からの現地需要を確保します。おむつラインが特定のSAPの吸収曲線と粒度分布に合わせて調整されると切り替えコストが上昇し、現地供給契約が強化されます。BASFの湛江コンプレックスなど上流のアクリル酸における能力増強は、こうした下流の拡大を支援する見込みです。その結果、地域のSAP需要に短期的な好循環が生まれます。

SAPハイドロゲルを活用した節水農業に対する政府のインセンティブ

インド・ガンジス平野での実地試験では、バイオポリマー系SAPを1ヘクタール当たり2.5kgで施用した場合、完全灌漑下で最大19%、天水農業下では50%超の収量増加が示されました[2]Nature編集チーム、「高吸水性ハイドロゲルが水利用効率を改善」、nature.com。グジャラート州とラジャスタン州の補助金プログラムは製品コストの一部を補填しており、農家の価格感応度にもかかわらず普及を促進しています。オーストラリアの園芸部門も干ばつサイクルの激化に伴い同様の方向に進んでおり、ブドウ園やゴルフコースが灌漑回数削減にSAPを活用しています。現在の農業用グレードの価格水準により普及は限定的ですが、中期的な公的資金投入によって対象市場の拡大が見込まれます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクリル酸原料価格の変動 | -1.1% | 中国、東南アジア、インド | 短期(2年以内) |

| 環境および使用後の懸念 | -0.5% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| マイクロプラスチック規制の迫り来る影響 | -0.3% | 日本、韓国(EUからの波及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリル酸原料価格の変動

中国のアクリル酸スポット価格は2022年2月の1トン当たり15,800人民元から2022年12月には6,550人民元まで下落し、固定価格のおむつ契約に縛られたSAPメーカーのマージンを圧迫しました。BASFと長虹ポリマーの新規アクリレート設備は2026年までに45万トン超の能力を追加し、価格急騰を緩和する可能性がありますが、統合が広がるまでエクスポージャーは依然として大きいままです。三洋化成工業の2024年3月の16億円の損失後の撤退は、非統合型メーカーが最も脆弱であることを浮き彫りにしています。ヘッジ戦略やプロパンベースのアクリル酸ルートが短期的な下押し圧力を緩和する可能性はありますが、価格変動は依然として予測成長率から1.1ポイントを差し引く要因となっています。

石油系SAPの環境および使用後の懸念

世界では毎分約30万枚の使用済みおむつが廃棄物として排出されており、ポリアクリレートの埋立地での残留性に対する精査が強まっています。日本はアクリル酸を回収するための化学リサイクルパイロット事業に資金を提供しており、BASFは2025年2月にISSCC PLUSの認証を受けたゼロPCFグレードを発売しました。韓国の消費者嗜好調査では、フットプリントの小さい使い捨て製品に対して適度なプレミアムを支払う意向が示されていますが、スケーラビリティの課題が即時の数量転換を妨げています。したがって、この中期的な抑制要因はCAGRを0.5ポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コスト優位性がポリアクリルアミドを最前線に維持

ポリアクリルアミドは2025年の地域数量の25.74%を占め、6.08%のCAGRが見込まれており、アジア太平洋地域の高吸水性ポリマー市場において既存化学品の中で最も高い成長率を示しています。アクリル酸系グレードは優れた吸収性と保持力により乳幼児用・大人用ブリーフのプレミアム市場を依然として支配していますが、価格感応度の高い農業用および女性用衛生用品のニッチ市場ではポリアクリルアミドに譲歩しています。

メーカーはゲルブロッキングを低減し薄型おむつコアを実現する表面処理改善によってアクリル酸系SAPを強化しており、これはグラム当たりコストの削減を追求するバリューブランドにとって重要な要件です。日本触媒が2022年に実施したグローバルな設備改修により工場生産性が約10%向上したことは、既存企業がプロセス改善によってシェアを守る姿勢を示しています。バイオベースまたはセルロースグラフト型SAPはBAYSEなどのパイロット展開に支えられ二桁成長を記録しています。この軌跡は急激な置き換えではなく段階的な構成変化を示唆しており、レガシーおよび新興化学品の両方のサプライチェーンが今後10年間共存することになります。

用途別:乳幼児用おむつが数量を提供し、大人用失禁製品がマージンを牽引

乳幼児用おむつは2025年の総数量の71.37%を占め、2031年まで6.01%で拡大し、アジア太平洋地域の高吸水性ポリマー市場需要の大部分を維持します。中国、インド、ベトナムにおけるブランド拡大がセグメントの成長を支えています。このセグメントはプレミアムとバリューの2層に分化しており、SAPサプライヤーは2層の製品ラインをサポートすることを余儀なくされています。

日本と韓国の高齢化、そして中国都市部の急速な追随により、大人用ブリーフはより小さいベースから高い成長率を示しています。戻り量の低減と消臭が求められる処方の技術要件が高まるため、単位マージンは高くなっています。女性用パッドは主に液体コアでSAPを消費しており、グローバルブランドは急速吸収グレードを必要とする超薄型フォーマットをテストしています。農業は水不足地域での公的補助金において最も高い割合の成長を記録しています。ケーブル巻き付けやコンクリート養生などその他の産業用途は需要を補完しますが、数量面では依然として機会主義的にとどまっています。

地域分析

中国は2025年に地域数量の57.23%を占め、2031年まで7.48%のCAGRを記録すると予測されており、アジア太平洋地域の高吸水性ポリマー市場における支配的地位を確固たるものにしています。サテライト・ケミカルが計画する30万トン規模のコンプレックスと長虹ポリマーのプロパンルートアクリル酸設備は、国内グループが原料安定供給と下流拡大を組み合わせる姿勢を示しています。中国西部の乾燥地帯向けの政策インセンティブは農業用SAPの小規模ながら戦略的な需要を生み出す可能性があり、沿岸クラスターはおむつ生産を輸出拠点近くに集中させています。

インドは多くの第2層地区でおむつ普及率が15%未満であることから、最大のホワイトスペース機会を提供しています。ユニ・チャームは第3グジャラート工場を通じて国内生産能力を50%引き上げる予定であり、地元ブランドのノーベル・ハイジーンは農村流通の拡大に向けて資金調達を行っています。インド・ガンジス平野での農業試験では、SAPを施用した場合に天水農業条件下で50%超の収量増加が報告されており、州政府の補助金を促しています。これらのダイナミクスは、全国CAGRの数値が完全に定量化されていない場合でも、インドが二桁の数量成長を達成できることを示唆しています。

日本と韓国は対照的な人口動態を示しており、出生率の低下が新生児用おむつ販売を減少させる一方、高齢者ケア需要が大人用ブリーフを押し上げています。重要なことに、両国政府は環境基準において先行しており、リサイクルパイロット事業やバイオベース代替品に向けた助成金を提供しています。オーストラリアとニュージーランドは数量面ではニッチにとどまりますが、慢性的な干ばつにより農業用SAPの一人当たり普及率では地域をリードしています。その他のアジア太平洋地域(ベトナム、インドネシア、タイ、フィリピン)は中国からの能力移転を吸収しており、ベトナムだけでも多国籍企業の投資により40%のおむつ能力が追加され、地域のSAP需要に対する強固なパイプラインが形成されています。

規制環境

アジア太平洋地域におけるSAPに影響を与える規制は、化学物質の登録要件と衛生用品の品質要件の交差点にますます位置するようになっている。中国では、生態環境部(MEE)が「新規化学物質環境管理登録弁法」の改正案(2026年6月)を発表し、コンプライアンスを行政許可ベースの手続きへと移行させ、ポリマーおよび関連化学物質を市場に投入する際のハードルを引き上げた。尿吸収補助具に使用される架橋ポリアクリル酸吸収性樹脂に関する国家標準GB/T 44422-2024(2024年12月1日施行)や、残留モノマー試験に関するGB/T 20405.2-2024(2025年1月1日施行)は、紙おむつおよび失禁用品のサプライチェーンに関連する製品・品質管理要件を厳格化している。

日本は、化審法(CSCL)の下でより構造化されたポリマー評価ルートを通じて化学物質規制の精緻化を続けている。厚生労働省、経済産業省、環境省が発出した2026年4月付のガイダンス(ポリマーフロースキーム、2026年6月1日施行)は、化学構造および特性に基づく更新された評価基準を導入しており、これはSAPおよび上流ポリマー中間体の試験・届出戦略に影響を及ぼす。同地域全体で、より厳格な登録手続きと明確化された試験方法枠組みが相まって、SAPメーカーおよび輸入業者にとって、文書化、トレーサビリティ、および地域内でのコンプライアンス対応能力の必要性が高まっている。

バリューチェーン分析

アジア太平洋地域のSAPバリューチェーンは、石油化学原料、特に主流のポリアクリレート製法におけるプロピレンからアクリル酸およびアクリレートへの転換から始まり、続いて重合、架橋、乾燥、粉砕、表面処理の各工程を経て、特定の衛生用品フォーマットに合わせた吸収性、ゲル強度、逆戻り性能が調整される。中国は、アクリル酸およびSAP能力の増強と下流の紙おむつ製造クラスターを組み合わせているため中心的拠点となっており、一方、日本の既存企業は、より薄いコアや高性能な成人用失禁製品を支える特殊グレードとプロセスの高度化によって競争している。

下流需要は、使い捨て衛生用品メーカー(乳幼児用紙おむつ、成人用失禁製品、生理用品)に集中している。適格性評価サイクルと調整済み配合により、あるSAPグレードが一度製造ラインに組み込まれると、切り替えコストが大きな意味を持つようになる。流通は通常、大手衛生用品顧客およびコンバーターとの直接契約に依存しており、特にアクリル酸価格が変動する際には、コモディティグレードについて一部スポット取引が行われる。農業用の保水用途や特定の産業用途といった非衛生用途は依然として規模が小さいが、規格外品や差別化製品向けの追加チャネルとなっており、一方でサステナビリティ施策(リサイクル含有量の算定や循環型プログラム)がサプライヤー選定や製品開発の優先事項にますます影響を及ぼしている。

競合状況

アジア太平洋地域の高吸水性ポリマー市場は中程度に集約されています。市場の主要プレーヤーは、垂直統合された中国サプライヤーからの激しい価格競争に直面しています。グローバル数量リーダーである日本触媒は、東南アジア需要に対応するためインドネシアでのデボトルネック投資を行いながら、高マージン特殊品への資本シフトを進めています。イノベーションの方向性はカーボンニュートラル生産と循環性に集中しています。

アジア太平洋地域の高吸水性ポリマー(SAP)産業リーダー

NIPPON SHOKUBAI CO., LTD.

SUMITOMO SEIKA CHEMICALS CO.,LTD.

LG Chem

BASF SE

SANYO CHEMICAL, LTD.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来における重要な空白地帯は、東南アジアおよび南アジアの急成長する衛生用品製造拠点に対応した現地供給であり、そこでは物流とリードタイムがコストとともにサプライヤー選定を左右する。日本触媒は、Cilegonにある子会社PT Nippon Shokubai Indonesiaでのインドネシア拡張プログラムを通じてこの方向性を示しており、これには現地でのアクリル酸統合を活用し、明示された投資計画に紐づく年産50,000トンの新規SAPプラントが含まれる。統合された地域内での生産能力構築は、現地の紙おむつメーカーと適格性を確立でき、アクリル酸の価格変動にもかかわらずより安定した価格構造を提供できるSAPサプライヤーに機会をもたらす。

第二の機会は、使用後の環境影響やマイクロプラスチック関連の懸念に対する精査が厳しくなる中での、性能およびサステナビリティによる差別化である。住友精化のSAP技術のスケールアップの道筋、特に姫路の専用パイロットプラント、および後続の化学的リサイクルのパイロット活動は、より低環境負荷の衛生用品に対するブランドオーナーおよび小売業者の要求に適合し得る循環型ソリューションへの継続的投資を示している。バイオベースおよび生分解性SAPの開発も、BAYSEのポジショニングを通じて目に見える勢いを見せており、地域の試験基準や品質基準(残留モノマー測定法や用途固有の樹脂要件など)を満たしつつ、代替グレード(またはブレンド)を提供できるサプライヤーに余地を生み出している。

最近の業界動向

- 2026年6月:住友精化は、姫路製造所における高吸水性ポリマーの化学的リサイクルパイロット施設が稼働を開始したと発表した。この取り組みは、紙おむつ用グレードSAPの循環型経路を推進し、使用後ソリューションおよびリサイクル化学物質の統合をめぐるブランドオーナーとの協議を後押しする。

- 2025年8月:日本触媒は、PT Nippon Shokubai Indonesiaを通じて、インドネシアのCilegonにおいて年産50,000メトリックトンの新規SAPプラントの起工式を開催し、商業運転は2027年7月に予定されている。統合されたアクリル酸拠点での能力増強は、東南アジアおよび南アジアの衛生用品クラスターへの地域内供給の近接性を強化し、輸入中間体と比較したより厳格なコスト管理を可能にする。

- 2024年8月:日本触媒は、衛生素材事業の基盤強化に焦点を当てたSAP関連の能力・サプライチェーン施策を発表した。この発表は、SAPの競争力に向けた資本配分を継続するものであり、アジア太平洋地域における顧客の適格性確認活動および製品供給の安定性を支援するものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はアジア太平洋地域における高吸水性ポリマーの需給と定義され、同地域内の衛生吸収体その他の吸収用途向けに販売された数量として測定される。

対象範囲の除外事項:下流の完成品(紙おむつ自体など)は除外し、最終製品の小売価値ではなく、SAP素材の数量のみを対象とする。

セグメンテーション概要

- 製品タイプ別

- ポリアクリルアミド

- アクリル酸系

- その他

- 用途別

- 乳幼児用おむつ

- 大人用失禁製品

- 女性用衛生用品

- 農業支援

- その他

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、アジア太平洋地域のSAP需要プールおよび樹脂経済性のマッピングから始まり、その後、公開統計や技術資料に前提条件を紐づけた。アクリル酸およびポリマーの貿易フローについてはUN Comtradeなどの情報源を利用し、主要アジア太平洋諸国の産業生産指標については各国統計機関を、短期的な出荷動向を把握するためには入手可能な場合には税関または港湾のリリースを利用した。

単一の情報源のみに基づいてモデルを構築することを避けるため、生産能力および稼働率に関する手がかりは企業の年次報告書、投資家向けプレゼンテーション、公開されたプラント発表からも取得し、査読済みのポリマーおよび吸収材関連の学術誌を用いて相互確認を行った。特許データベースは、製品イノベーションの動向(バイオベースおよび高性能グレードなど)を把握するために確認し、企業財務およびビジネスインテリジェンスに関する有料サブスクリプションは、地域別の収益エクスポージャーおよび製造拠点に関する注記を標準化するために選択的に利用した。ここに記載したデスクリサーチの情報源は例示であり、データ収集、検証、および調査内容の明確化のために他にも多数の公開資料が使用された。

一次インタビューおよび調査

一次調査は、アジア太平洋地域全体でSAPの数量が衛生用途および非衛生用途にどのように流れているか、また価格および配合の変化が実現需要にどのように影響するかを検証することに重点を置いた。インタビューはメーカー、販売業者、下流のコンバーターを対象とし、国別需要、輸入依存度、典型的な契約価格パターンに関する前提条件をストレステストするために議論内容が活用された。

対象範囲は、APAC地域における主要消費市場および供給拠点にわたりバランスよく維持され、稼働率、貿易強度、または用途構成についてデスクリサーチの情報とインタビュー結果が乖離した場合には、追加確認が行われた。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部:15% | |

| 中堅層:53% | 機能/事業部門リーダー:25% | |

| 中小企業:17% | マネージャー:60% |

市場規模算定と予測

市場規模算定はトップダウン型の需要プールアプローチを用いて構築され、衛生用品消費指標を単位当たりのSAP必要量に変換し、その後アジア太平洋地域の主要国にわたって積み上げた上で、地域の供給および貿易シグナルと照合した。合計値の妥当性を保つため、開示されている場合のサプライヤー数量のサンプリング、典型的な出荷ロットに関するチャネル確認、主要用途におけるASP×数量の妥当性確認といった、選択的なボトムアップ的近似値によって算出結果を裏付けた。

モデルに使用した入力データは、観測可能であり、アジア太平洋地域におけるSAP使用量の変化を説明できることを基準に選定された。これには、紙おむつおよび成人用失禁製品の生産動向、生理用品消費の方向性、農業用保水材の採用動向、アクリル酸原料の供給可能性と価格動向、および関連するポリマーカテゴリーの純輸出入動向が含まれる。小規模国についてデータの欠落があった場合には、所得水準および衛生用品普及率が類似する市場を用いた代替比率を適用し、その後インタビュー結果に基づいて調整した。

予測はシナリオ分析によって行われ、最も一貫性のあるドライバー(衛生用品生産の代理指標、人口高齢化のシグナル、原料価格動向)に基づく単純な多変量回帰によって裏付けられ、保守的シナリオと成長加速シナリオの両方について前提条件のストレステストを行った。最終予測は、予測された用途構成および地域の貿易バランスが業界関係者が実務的と考える範囲内に収まった場合にのみ採用された。

データ検証および更新サイクル

検証は複数の段階に分けて行われ、明らかな不整合を早期に検出できるようにした。モデル化された数量を、発表された能力増強、主要拠点別の貿易動向、下流の衛生用品生産の勢いといった独立したシグナルと比較し、その後、国別および用途別に大きな乖離があれば見直しを行った。

外れ値が現れた場合には前提条件を再確認し、その乖離が地域合計に有意な影響を与え得る場合には回答者への再連絡を行った。最終承認の前には、単位、換算、時系列の整合性を確認するために別のアナリストによるレビューを実施し、レポートは毎年更新されるとともに、重要な事象が発生した場合には随時更新される。納品の直前には、クライアントが入手可能な最新の見解を確実に受け取れるよう、最終的な鮮度確認を実施する。

Mordor Intelligenceのアジア太平洋高吸水性ポリマー市場の市場規模と他の公表推計値との比較

アジア太平洋地域のSAPに関する公表推計値は、市場名が同一に見えても、必ずしも同じ対象を測定しているわけではないため、しばしば一致しない。差異は通常、指標が数量ベースか金額ベースか、用途がどのようにグループ化されているか、および同一年についてどのような価格前提が用いられているかに起因する。

ある推計値がより古い基準年の価格を用いている場合や、国別構成や契約時期の違いを補正せずに単一の地域ASPを適用している場合にも、その差はさらに拡大し得る。これはポリマー分野において重要な要素となり得る。また、一部の数値は完成衛生用品の価値とSAP原材料の価値を混合しており、対象範囲が慎重に区分されていない場合には合計値を過大に見せることになる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.00百万米ドル(2026年) | |

| 業界データブックA | USD 3.85 B (2023) | 2023年を基準年とする収益ベースの規模算定を用いており、広範な地域価格前提を適用しているとみられ、国別構成や契約価格の時期調整を行わない場合、合計値を過大評価する可能性がある。 |

| 市場展望B | USD 3.85 B (2023) | 2023年の金額を報告しており、バリューチェーン全体にわたるSAP関連収益をより広く解釈している可能性があり、これは素材のみの測定とは異なる場合があり、換算係数が明示されていない場合には合計値が変動し得る。 |

この表は、数量ベースの報告と金額ベースの報告の間に明確な違いがあることを示しており、これだけでも予測に関する選択が議論される前の段階で大きなばらつきを生み出し得る。Mordor Intelligenceのアプローチは、アジア太平洋市場を、定義された用途に投入されるSAP素材の数量として扱っており、これにより推計値は主にASPの前提によって左右されるのではなく、消費および貿易シグナルに紐づいたものとなっている。

レポートで回答される主要な質問

アジア太平洋地域の高吸水性ポリマー市場は2031年までにどの程度の数量に達する見込みですか?

予測によると、市場は6.51%のCAGRで拡大し、約275万トンに達する見込みです。

アジア太平洋地域において高吸水性ポリマーの最大需要国はどこですか?

中国が地域数量の57.23%でトップとなり、2031年まで7.48%で成長する見通しです。

地域においてSAP消費量が最も多い用途セグメントはどれですか?

乳幼児用おむつが支配的であり、2025年の総数量の71.37%を占め、6.01%のCAGR見通しを維持しています。

バイオベースSAPグレードはサプライヤー戦略にどのような影響を与えていますか?

ZymoChemのBAYSEや住友精化のリサイクルイニシアチブなどのパイロット規模の展開は、マイクロプラスチック規制の可能性を見据えた循環型・生分解性オプションへの移行を示しています。

近期のSAP成長を抑制する主要なリスク要因は何ですか?

アクリル酸原料価格の変動がメーカーのマージンを圧迫し、予測CAGRから推定1.1ポイントを差し引く可能性があります。

最終更新日: