スマートプラグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

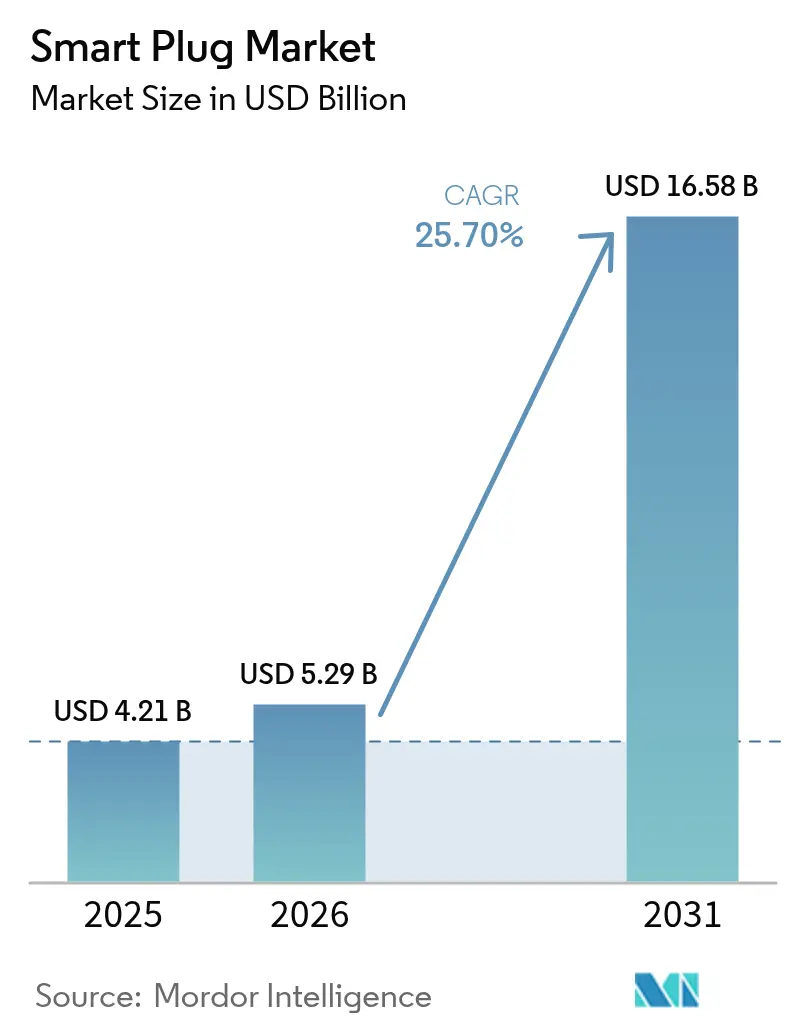

| 市場規模 (2026) | 5.29 十億米ドル |

| 市場規模 (2031) | 16.58 十億米ドル |

| 成長率 (2026 - 2031) | 25.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートプラグ市場分析

2026年のスマートプラグ市場規模は52億9,000万米ドルと推定され、2025年の42億1,000万米ドルから成長しており、2031年の予測は165億8,000万米ドルで、2026年〜2031年にかけて年平均成長率25.70%で成長しています。この加速は、プラグ負荷制御を建築基準の定番とする義務的なエネルギー効率規制、小売価格10米ドル未満を実現するWi-Fiチップセット価格の急速な低下、および長年のエコシステムの壁を取り除くMatter 1.3相互運用性標準に起因しています。音声アシスタントエコシステムが購買決定の基盤となる一方、超低消費電力Wi-Fi 6マイコンはスタンバイ消費電流をマイクロアンペアレベルまで削減し、複数年にわたるバッテリー使用を可能にしています。施設ごとに年間36.8kWのプラグ負荷無駄が生じることを示す監査によって高まる産業界の関心が、スマートプラグを最前線の省エネ改修手段として位置づけています。地域的な勢いはアジア太平洋に傾いており、インドではAlexaデバイスの接続数が3倍に増加し、国内チップセットサプライヤーが国内ブランドの部品表コストを削減しています。

主要レポートのポイント

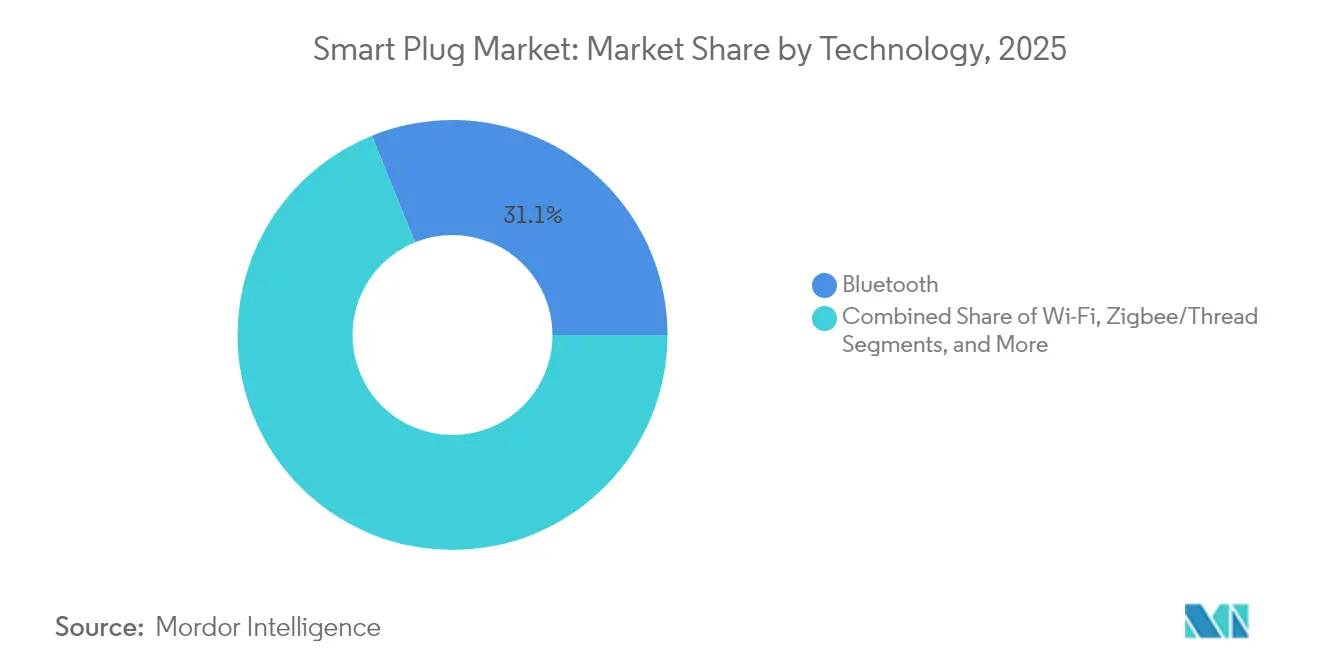

- 技術別では、Bluetoothが2025年のスマートプラグ市場シェアの31.12%を占め、Zigbee/Threadは2031年にかけて年平均成長率26.15%で拡大する見込みです。

- 用途別では、住宅用セグメントが2025年のスマートプラグ市場規模の55.74%を占め、産業用セグメントは2031年にかけて年平均成長率27.05%で成長する見込みです。

- 販売チャネル別では、オンライン流通が2025年に58.92%の収益シェアを獲得し、2031年にかけて年平均成長率24.65%で拡大しています。

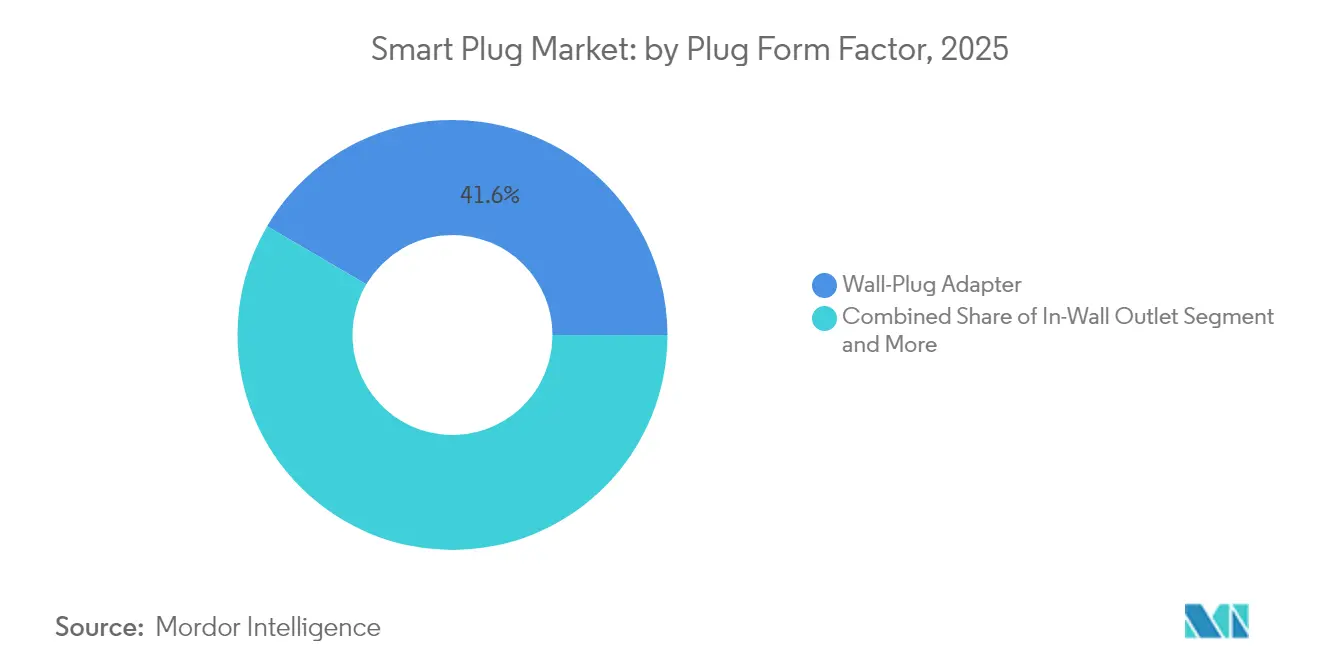

- プラグフォームファクター別では、壁付けアダプターが2025年のスマートプラグ市場シェアの41.55%を占め、埋め込み型コンセントは2031年にかけて年平均成長率26.55%で拡大する見込みです。

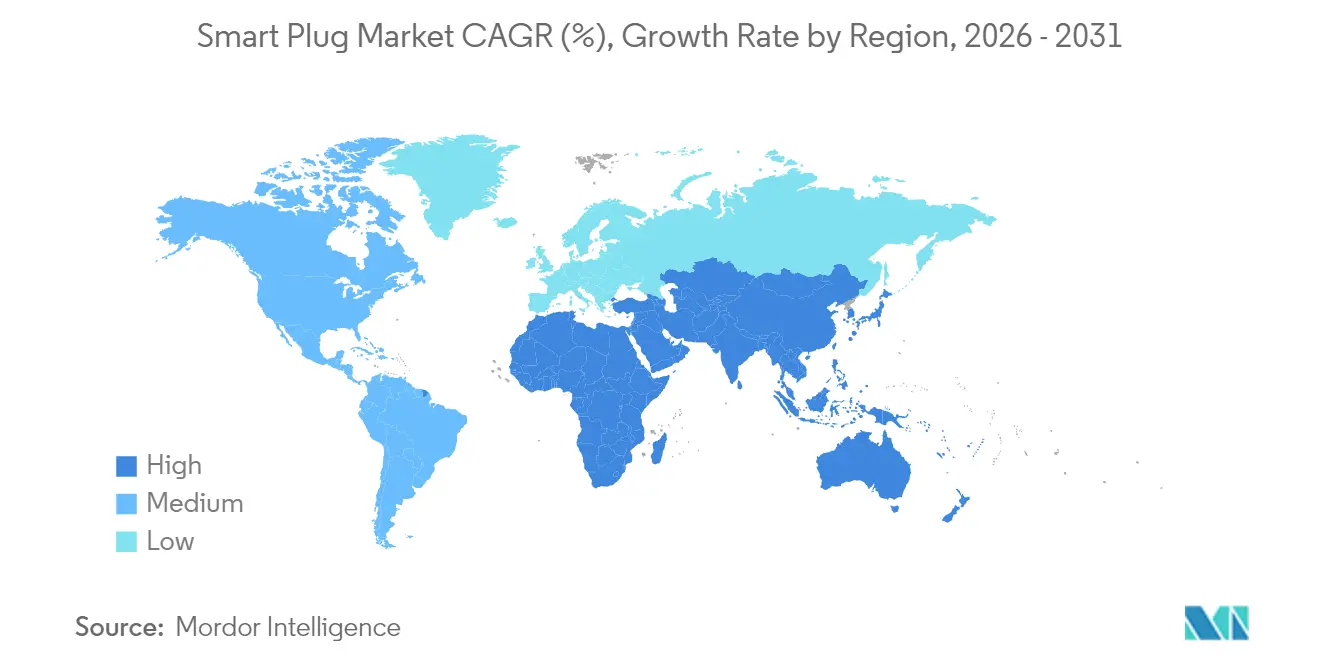

- 地域別では、北米が2025年に31.74%のシェアでトップを占め、アジア太平洋が2031年にかけて最速の年平均成長率27.60%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートプラグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 音声アシスタントエコシステムの 急速な普及 | +4.2% | 北米およびアジア太平洋で最も強い成長を伴う グローバル | 中期 (2〜4年) |

| Wi-Fiチップセットの 平均販売価格の低下 | +3.8% | 新興市場に特に恩恵をもたらす グローバル | 短期 (2年以内) |

| プラグ負荷制御に関する 政府のエネルギー効率義務 | +5.1% | 北米、EU、英国の 主要市場 | 長期 (4年以上) |

| Matter 1.3相互運用性の推進 | +4.7% | 先進市場での早期普及を伴う グローバル | 中期 (2〜4年) |

| 高齢者ケアの遠隔モニタリングに対する 補助金プログラム | +2.3% | 高齢化人口地域である 北米およびEU | 長期 (4年以上) |

| 屋外防水プラグへの 需要の高まり | +1.9% | 季節的な需要パターンを伴う グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

音声アシスタントエコシステムの急速な普及

Amazonがインドで3年以内にスマートホームデバイスの接続数が200%増加したと報告する中、音声制御は目新しさから必需品へと変化しました。2025年に月額19.99米ドルでPrimeにバンドルされたAlexa+生成AIサービスのデビューは、単純なオン/オフ切り替えからマルチデバイスシーンのオーケストレーションへと価値提案を再定義しました[1]Amazon Press、「Alexa+のご紹介:よりスマートなホームのための新しいサブスクリプション」、press.aboutamazon.com。サブスクリプション経済はより深いエンゲージメントを促進し、スマートプラグをレガシー家電への音声アシスタントのリーチを拡大する基盤ノードとして位置づけています。Alexaカタログには14万台以上の対応デバイスがあり、ネットワーク効果が普及の摩擦を低減し、所得層を超えてアタッチ率を向上させています。GoogleとAppleの同様の戦略が、音声対応制御がすべての新しいプラグインデバイスのベースライン期待値となったという認識を強化しています。

Wi-Fiチップセットの平均販売価格の低下

Silicon LabsのSiWx917マイコンは接続スリープ電流を22マイクロアンペアに削減し、エネルギーレポート機能を犠牲にすることなくコンポーネントコストを削減し、15米ドル未満の小売価格を実現しています。SynapticsおよびAIC Microという中国の新興企業が32億米ドルの超低消費電力IoTシステムオンチップ分野に参入し、価格競争を激化させ、ベンダーの選択肢を広げています。大量生産ボリュームにより、ODMはMatter対応ファームウェアを維持しながら、コンパクトなケーシング内にデュアルWi-Fi/BLEモジュールをパッケージ化できます。新興経済国が最も恩恵を受けており、ユニット経済が中間所得世帯の予算に合致し、アーリーアダプター以外にもインストールベースが拡大しています。

プラグ負荷制御に関する政府のエネルギー効率義務

カリフォルニア州のTitle 24 Part 6は、OpenADR 2.0bシグナルに反応する需要応答制御を規定しており、商業改修においてスマートプラグを事実上の主流としています。[2]カリフォルニア州エネルギー委員会、「Title 24、Part 6 建築エネルギー効率基準」、energy.ca.gov住宅分野では、米国環境保護庁のEnergy Star SHEMS認証がプラグ負荷モニターの組み込みを要求し、建設業者を事前インストール済みスマートホームパッケージへと誘導しています。英国の2025年スマート家電規則は、ヒートポンプやEV充電器などの製品にグリッド最適化接続を要求し、高アンペアスマートコンセントのユースケースの範囲を広げています。これらの規制は長期的な需要を固定し、スマートプラグ市場を裁量的支出の変動から保護しています。

Matter 1.3相互運用性の推進

Connectivity Standards Allianceは、リアルタイムエネルギーデータを電力会社の需要応答プログラムに提供する機能豊富なプラグを含む、ローンチからわずか1年で1,000以上のMatter認定製品を報告しています。Thread 1.4は資格情報の共有とセキュアなコミッショニングを強化し、大規模施設での低遅延メッシュネットワークを実現可能にしています。Tuyaのすぐに使えるMatter over Threadモジュールは、製品開発サイクルを数ヶ月から15日に短縮し、第2層ブランドの参入障壁を低下させています。[3]Silicon Labs、「SiWx917超低消費電力Wi-Fi 6マイコン」、silabs.comエンドユーザーは、今日購入したデバイスが将来のエコシステムとの互換性を維持するという確信を得て、購買決定が加速し、返品率が低下しています。

制約の影響分析*

| 制約 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスのサイバーセキュリティ侵害の継続 | -3.2% | 先進市場で懸念が高まる グローバル | 短期 (2年以内) |

| 新興市場における断片化したRFスペクトラム | -2.1% | 新興市場、特にアジア太平洋および 中東・アフリカ | 中期 (2〜4年) |

| EUのWEEEリサイクルコストが 利益率を圧迫 | -1.8% | グローバルメーカーへの波及を伴う EUの主要市場 | 長期 (4年以上) |

| 不正確なエネルギー計測の主張が リコールを引き起こす | -2.4% | 北米およびEUで規制上の焦点が当たる グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスのサイバーセキュリティ侵害の継続

スマートデバイスへのサイバー攻撃は2024年に2倍以上に増加し、主要ブランドで重大な欠陥が表面化したことで消費者の信頼が損なわれています。TP-Linkのローカル通信脆弱性の露出と、27億件のIoTレコードを漏洩させたMars Hydro事件は、システム的なリスクを浮き彫りにしています。AmazonとGoogleが支持する米国連邦通信委員会の近日公開予定のCyber Trust Markは、より明確なラベリングを約束していますが、最終規則はまだ施行されていません。感電の危険性を理由としたEmporia Energyの8万台のスマートプラグのリコールなどの製品回収は、不十分なセキュリティ管理の財務的な打撃を示しています。認証制度が義務化されるまで、特にITポリシーが厳格なプロフェッショナル管理施設では、根強い疑念が初回購入を遅らせる可能性があります。

新興市場における断片化したRFスペクトラム

周波数割り当ての相違により、メーカーは複数のSKUを展開せざるを得ず、在庫コストが上昇し、コンプライアンスが複雑化しています。一貫性のない試験手順が認証キューを長引かせ、アジアおよびアフリカのいくつかの経済圏では数四半期にわたって発売が遅延しています。ThreadおよびZigbeeデバイスはクリアな2.4GHzチャネルに依存しており、スペクトラムが混雑または行政的に制限されている場所では、パフォーマンスが低下し、カスタマーサポートのオーバーヘッドが増加します。これらの摩擦は、小規模ブランドが予測困難な市場への参入を躊躇させ、アクセスを制限し、グローバルボリュームの成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ThreadがスピードとInteroperabilityの向上を実現

Bluetoothは2025年のスマートプラグ市場シェアの最大31.12%を維持しましたが、Zigbee/ThreadプロトコルはMatter認定の勢いを背景に年平均成長率26.15%で加速しています。Thread対応モデルのスマートプラグ市場規模は、Thread 1.4の強化された資格情報共有がエンタープライズグレードの展開を解放するにつれて急激に膨らむと予測されています。Tuyaの15日間のターンキーモジュールプログラムは、標準化が市場投入時間を短縮し、エンジニアリングのハードルを下げる方法を示しています。Wi-Fiはコスト主導の普遍性を享受し、高解像度エネルギー計測などの帯域幅を多く使用するユースケースで優れており、Z-Waveはレガシーな米国セキュリティシステムに根強く残っています。消費者がクロスプラットフォームの購入保証を中心に集まるにつれて、独自スタックは陳腐化のリスクにさらされています。

Threadのリアルタイムエネルギーレポートは、電力会社の需要応答において明確な優位性を提供します。Matter 1.3により、スマートプラグはより広いホームエネルギー管理ダッシュボードに瞬時消費データを提供できるようになりました。その結果、電力会社のリベートがThread対応ハードウェアを特定し始め、インストーラーがWi-Fi専用SKUから離れるよう促しています。Threadの低遅延メッシュの上にエネルギー分析を重ねるベンダーは、コモディティ化するカテゴリーでの利益率の侵食を緩和するプレミアム平均販売価格を請求できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業改修が住宅着工数を上回る

住宅用施設は依然として2025年のスマートプラグ市場規模の55.74%を占めており、音声アシスタントのバンドルとDIYの利便性に支えられています。しかし、産業・商業ビルは、施設管理者が定量化されたリターンを追求するにつれて年平均成長率27.05%で拡大する見込みです。IoTスケジューリングを適用した場合、現場調査では1サイトあたり年間36.8kWのプラグ負荷削減が示されています。Honeywellのエンタープライズビル管理システム向けプラグ負荷モジュールは、データ駆動型エネルギーコンプライアンスへの転換を例示しています。

工場や倉庫では、産業グレードのスマートプラグが熱過負荷保護と過電流分析を追加しており、住宅用ユニットにはない機能です。病院や高齢者ケア施設は、スマートプラグを使用して医療機器の稼働時間を確認し、計画外の切断を防止しており、高齢化社会における遠隔モニタリングの補助金プログラムによって支援されています。SLAに裏付けられたハードウェアへの商業的な需要は、より高い価格帯を支持し、専門OEMのスマートプラグ市場の総アドレス可能市場を拡大しています。

販売チャネル別:デジタルコマースがその支配を強化

Eコマースプラットフォームは、専門家レビューコンテンツ、互換性フィルター、および技術製品に対する購入者の不安を軽減する翌日配送保証のおかげで、2025年の収益の58.92%を確保しました。メーカーがインストール問い合わせを削減するQRコードセットアップウィザードを統合するにつれて、オンラインチャネルは年平均成長率24.65%を記録し続けています。パンデミック時代の非接触型小売への移行は永続的な先例を設定しました。購入者は今や購入を決定する前にライブチャットサポートとコミュニティフォーラムを期待しています。

実店舗チェーンは、試用体験キオスクとバンドルインストールサービスで対抗し、即時の充足を求める買い物客を取り込んでいます。Best BuyによるFCCのCyber Trust Markの採用は、セキュリティに敏感な環境において実店舗を信頼できるアドバイザーとして位置づけることを目指しています。店舗在庫をオンラインコンフィギュレーターと同期するオムニチャネル戦略は、セグメントをまたいでシェアを追求するブランドにとって必須の条件となっています。

プラグフォームファクター別:壁付けアダプターが主流だがニッチフォーマットが増加

ユニバーサル壁付けアダプターは、工具不要のインストールと低い初期コストにより、2025年のユニット出荷量の41.55%を占めました。TP-LinkのHomeKit対応Kasa 4個パック(49.99米ドル)は、このセグメントにおける価値訴求を例示しています。埋め込み型コンセントはリノベーションサイクルに乗っており、建設業者はキッチンアイランドやオフィスキュービクルに埋め込み、フラッシュマウントの利便性と改ざん防止機能を提供しています。電源タップバリアントは、単一IPアドレスプロビジョニングによるマルチデバイス制御を必要とする企業向けロールアウトに対応しています。

屋外対応プラグは、消費者がパティオヒーター、プールポンプ、ホリデーライティングを自動化するにつれて二桁成長を享受しています。GE LightingのCYNC Outdoor Plugに搭載されたIP64エンクロージャーと90メートルのWi-Fi範囲は、プレミアムを要求するエンジニアリングの工夫を示しています。トラベルサイズのUSBハイブリッドとスマートブレーカーモジュールは新興のマイクロニッチを埋めていますが、現在は主流アダプターの規模には達していません。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、Energy Star SHEMS規則とブロードバンドの普及を背景に、2025年に31.74%のリーダーシップを維持しており、電力会社は需要応答認定プラグに対してリベートを提供しています。この地域の成熟した音声アシスタントの普及は、チャーンを低減し、ホーム全体の改修を促進するエコシステムのロックインを促進しています。カナダの更新されたエネルギー効率規制は米国の基準を反映しており、メーカーに統一された北米認証ロードマップを提供しています。

アジア太平洋は年平均成長率27.60%を記録すると予測されており、スマートプラグ市場で最も急速に拡大する地域となっています。ローカライズされた音声アシスタントの方言サポートと競争力のある価格設定により、2022年以降インドでのAlexaデバイス数が3倍になりました。中国の国内チップセット生産は部品表の変動を抑制し、ホワイトラベルブランドの増殖を可能にしています。日本と韓国の政府資金によるスマートシティパイロットは、プラグレベルのエネルギーモニタリングを地区全体のカーボンダッシュボードに統合し、Threadメッシュ展開の機関需要を育成しています。

ヨーロッパは複雑な状況を呈しています。WEEE指令2024/884はメーカーに製品寿命終了コストの全額を課し、粗利益率を圧迫しています。一方、英国の2025年スマート家電規則はグリッド対応機能を要求し、Matter対応スマートプラグによる改修から恩恵を受けられるデバイスのプールを拡大しています。Tuyaのロンドン改修フォーラムは、老朽化した住宅ストックのネットゼロ目標達成において低コストプラグが果たす役割を強調しました。

南米と中東・アフリカはインストールベースでは遅れをとっていますが、5Gの展開が遅延とカバレッジを改善するにつれて二桁成長を記録しています。高い輸入関税が依然として障壁となっており、地域自由貿易地帯を活用した地域組立合弁事業を促進しています。開発業者は湾岸協力会議のホテルチェーンを活用して集中型エネルギーダッシュボードを試験運用しており、スマートプラグがより広いIoTインフラのゲートウェイ製品として機能することを示しています。

競合環境

21以上のアクティブなベンダーが消費者、プロシューマー、産業ティアにわたって競合しており、スマートプラグ市場は適度に断片化しています。TP-Link、Belkin、Xiaomiはブランド認知度と棚のシェアでシェアを守り、TuyaとSONOFFはクラウドプラットフォームライセンスを活用してサードパーティSKUを迅速に増殖させています。Matter認定は、試験ラボサイクルとファームウェアアップデートのオーバーヘッドを吸収できるR&D豊富なプレイヤーへの統合を触媒する可能性のある新たな技術的ハードルを導入しています。

差別化は今や、サイバーセキュリティの強化、エネルギーモニタリングの粒度、およびシームレスな音声アシスタントプロビジョニングにかかっています。TP-LinkのIoTハブとしても機能するWi-Fi 7アクセスポイントへの投資は、ロックインを目的とした垂直統合を示しています。AmazonのAlexa+サブスクリプションは、ハードウェアの需要増加の機会と、スタンドアロンの価値をコモディティ化するリスクの両方をもたらし、OEMにサービスや分析機能のバンドルを迫っています。

産業用および屋外用途には白地が残っており、温度耐性、過電流シャッター、IP定格エンクロージャーにより、サプライヤーは平均販売価格のプレミアムを要求できます。670以上の認定で証明されるThread Groupへの参加は、購入者にとっての信頼の代理指標となり、常に進化するSDKをナビゲートできる既存プレイヤーの参入障壁となっています。EVチャージャーアダプターや水耕栽培グローライトなどの垂直ニッチに特化した市場参入者は、カスタマイズされたファームウェアを活用しますが、R&Dの希薄化を避けるために慎重にスケールアップする必要があります。

スマートプラグ産業リーダー

TP-Link Technologies

Panasonic

Xiaomi

D-Link

Amazon (First-Party)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TP-Link Japanは、Interop Tokyo 2025でスマートプラグソケットを内蔵した壁掛け式Wi-Fi 7アクセスポイントをプレビューしました。

- 2025年2月:Amazonは月額19.99米ドルのAlexa+生成AIオーケストレーションを発表し、スマートプラグを含む14万台のデバイスをカバーしました。

- 2025年1月:TuyaはCES 2025でAI駆動のエネルギー最適化スイートを発表し、AppleおよびAWSエコシステムと統合しました。

- 2024年12月:Tuyaは、クラウド開発者プラットフォームを通じて達成した持続可能性の進歩により、2024年AWSパートナーアワードを受賞しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、スマートプラグ市場を、Wi-Fi、Bluetooth、Zigbee/Thread、またはZ-Waveラジオを内蔵し、ユーザーが接続された家電をリモートで切り替え、スケジュール設定、または計測できる、新品の商用電源プラグアダプター、埋め込み型コンセント、およびマルチソケットタップのすべてと定義しています。Mordor Intelligenceによると、市場価値とは、世界中のオンラインおよびオフラインチャネルを通じて生成された工場出荷時の収益を指します。

スコープの除外事項:明確にするために、非接続タイマーソケット、産業用IEC 309コネクター、および完成したエンクロージャーなしで販売されるDIYリレーボードを除外しています。

セグメンテーションの概要

- 技術別

- Wi-Fi

- Bluetooth

- Zigbee / Thread

- Z-Wave

- その他

- 用途別

- 住宅用

- 商業用

- 産業用

- その他(ホスピタリティ、ヘルスケア)

- 販売チャネル別

- オンライン

- オフライン

- プラグフォームファクター別

- 壁付けアダプター

- 埋め込み型コンセント

- 電源タップ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋のチップセットベンダー、スマートホームインストーラー、電力会社へのインタビューにより、二次情報源では完全に把握できなかった販売価格、世帯普及率、および相互運用性の前提を検証しました。

デスクリサーチ

国連Comtrade、米国国際貿易委員会、Eurostatから、HSコード85365090の接続コンセントの5年間の出荷量および通関記録を収集することから始めました。典型的な工場価格はEnergyStar小売トラッカーと一部のEコマーススキャンでベンチマークし、IEAのプラグ負荷研究が使用パターンを把握するのに役立ちました。有料インプット、主にOEM収益分割のためのD&B Hooversと発売ニュースのためのDow Jones Factiva、が地域シェアを精緻化しました。このリストは例示的なものであり、多数の追加のオープンおよび独自情報源が収集、検証、および明確化タスクを充実させました。

市場規模と予測

トップダウンモデルは、貿易フローと地域のソケットストックから需要を再構築し、一次調査で確認されたブレンド工場平均販売価格を乗じます。一部のサプライヤーのロールアップは限定的なボトムアップのクロスチェックを提供します。世帯ブロードバンドリーチ、Wi-Fiチップセット平均販売価格トレンド、スマートスピーカーのインストールベース、エネルギーリベートカバレッジ、およびMatterプロトコルの採用という5つのコアドライバーが、Mordor Intelligenceアナリストによると、2025年〜2030年のシナリオを予測する多変量回帰に入力されます。

データ検証と更新サイクル

別チームがハブ出荷量と小売販売パネルに対して異常値をレビューし、3パーセントポイントを超える差異が発生した場合は再作業が行われます。モデルは年次更新され、チップ不足や政策変更に対する中間更新も行われます。これがMordor Intelligenceの規律あるサイクルが際立つ点です。

スマートプラグのベースラインが業界全体の信頼性を獲得する理由

公表されている推定値が異なるのは、企業によってデバイスの範囲、収益ポイント、および通貨ベースが異なるためです。

一般的なギャップには、マルチソケットタップの省略、工場収益の代わりに小売価格の使用、および更新頻度の低さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 42億1,000万米ドル(2025年) | ||

| 35億2,000万米ドル(2024年) | グローバルコンサルタンシーA | 電源タップと埋め込み型コンセントを除外 |

| 32億米ドル(2025年) | 産業ポータルB | 工場収益ではなく定価に依存 |

| 36億2,000万米ドル(2024年) | 調査出版社C | 2年ごとに更新、一次検証が限定的 |

したがって、クライアントは検証可能な変数と再現可能なステップに基づいた、透明性があり年次更新される当社のベースラインに依存することができます。

レポートで回答される主要な質問

2026年のスマートプラグ市場の価値はいくらですか?

スマートプラグ市場は2026年に52億9,000万米ドルと評価されています。

スマートプラグ市場はどのくらいの速さで成長すると予測されていますか?

2026年〜2031年にかけて年平均成長率25.70%で拡大し、2031年までに165億8,000万米ドルに達すると予測されています。

どの地域が最も急速に成長していますか?

アジア太平洋は、スマートシティプロジェクトとハードウェア価格の低下に牽引され、2031年にかけて最速の年平均成長率27.60%を記録すると予測されています。

現在スマートプラグ販売をリードしている技術セグメントはどれですか?

Bluetoothが2025年に31.12%のシェアでトップの技術セグメントを占めています。

Matter 1.3がスマートプラグにとって重要な理由は何ですか?

Matter 1.3は相互運用性の障壁を解消し、クロスブランド統合と電力会社が需要応答プログラムに活用できるリアルタイムエネルギーレポートを可能にします。

最終更新日: