ヘルスケアにおける無線通信技術の市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

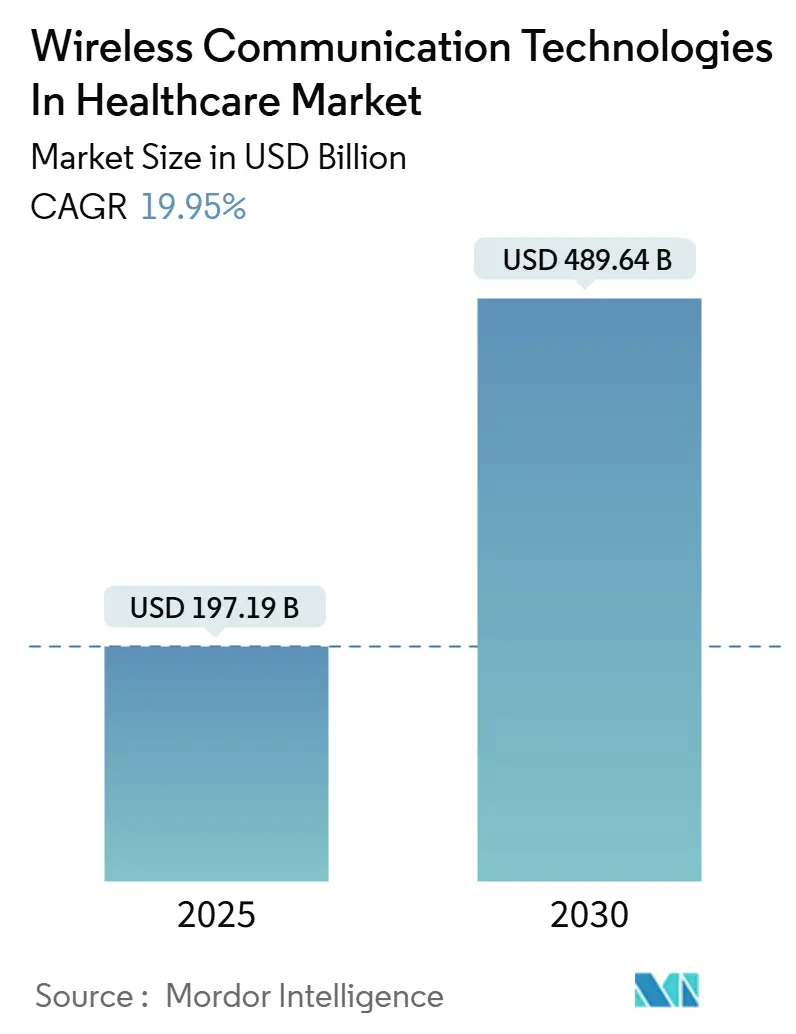

| 市場規模 (2025) | 197.19 十億米ドル |

| 市場規模 (2030) | 489.64 十億米ドル |

| 成長率 (2025 - 2030) | 19.95% CAGR |

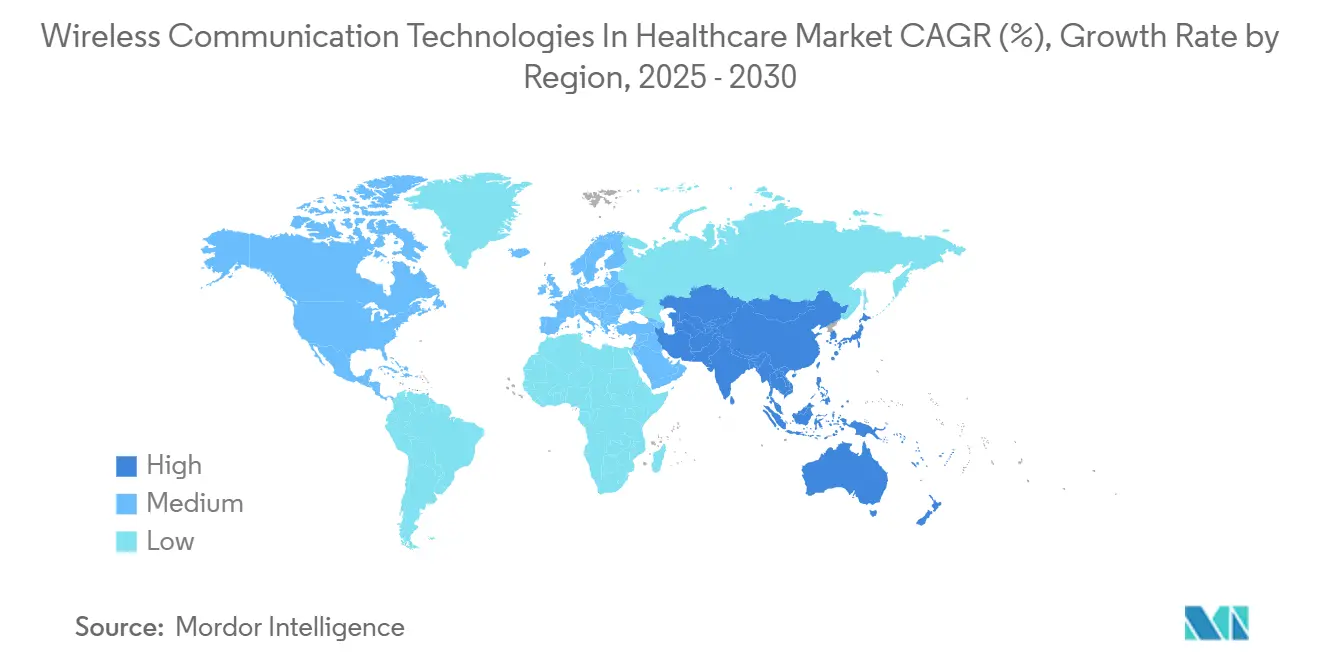

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおける無線通信技術市場分析

ヘルスケアにおける無線通信技術の市場規模は2025年に1,971億9,000万米ドルに達し、予測期間中に19.95%のCAGRで拡大し、2030年までに4,896億4,000万米ドルに達する見込みです。施設内での断続的なケアから継続的な在宅モニタリングへの急速な移行と、各国のデジタルヘルス推進施策が相まって、5Gプライベートネットワーク、Wi-Fi 6Eの改修、クラウドネイティブなデバイスオーケストレーションプラットフォームへの需要が加速しています。センサー価格の低下、価値に基づく医療報酬の拡大、相互運用性規制の強化が、病院、保険会社、デバイスメーカーからの投資を呼び込んでいます。通信キャリア、医療機器OEM、ハイパースケールクラウドプロバイダーがデバイスデータの収益化を目指す中、競争の激化が進んでいます。一方で、サイバーセキュリティ人材の不足や老朽化したキャンパスにおける周波数帯の混雑が、インフラ更新のペースを抑制しています。

主要レポートのポイント

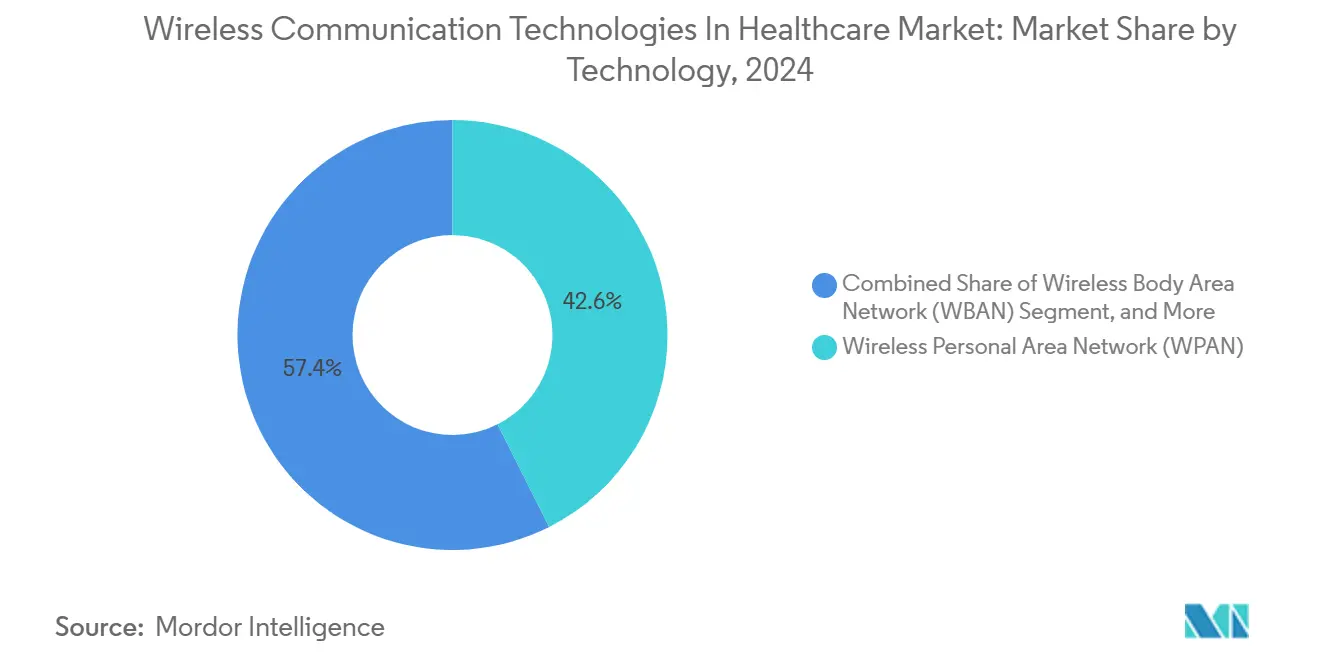

- 技術別では、無線パーソナルエリアネットワークが2024年のヘルスケアにおける無線通信技術市場シェアの42.57%を占め、無線ボディエリアネットワークは2030年に向けて20.42%のCAGRで成長しています。

- コンポーネント別では、ハードウェアが2024年のヘルスケアにおける無線通信技術市場規模の48.52%を占め、ソフトウェアプラットフォームは21.77%のCAGRで拡大しています。

- アプリケーション別では、遠隔患者モニタリングプラットフォームが2024年に37.75%の収益シェアでトップとなり、在宅ケアは2030年までに22.31%のCAGRで最高成長率を記録する見込みです。

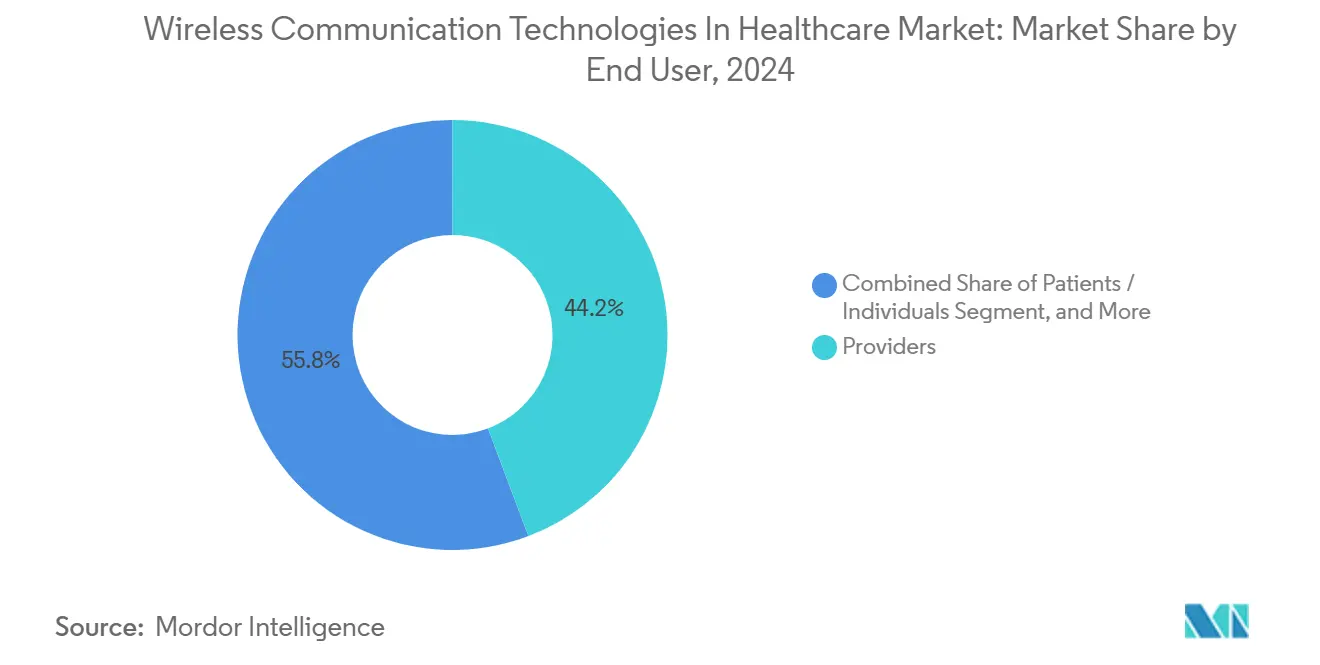

- エンドユーザー別では、プロバイダーが2024年の支出の44.24%を占めましたが、患者・個人セグメントが20.87%のCAGRで最も速く成長しています。

- デバイス接続性別では、Wi-FiおよびWLANが2024年に38.45%のシェアを占め、5Gスライシングの普及に伴いセルラー接続が21.63%のCAGRで成長しています。

- 地域別では、北米が2024年に40.12%の収益を獲得し、アジア太平洋地域は2030年に向けて22.56%の最高CAGRを記録する見込みです。

ヘルスケアにおける無線通信技術のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応遠隔患者モニタリングの急増 | +4.2% | 北米、アジア太平洋地域中核、欧州への波及 | 中期(2~4年) |

| ウェアラブルおよび埋め込み型センサーの普及 | +3.8% | 米国、ドイツ、日本での早期普及を伴うグローバル | 短期(2年以内) |

| 病院向けWi-Fi 6EおよびWi-Fi 7アップグレードの拡大 | +3.1% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 接続デバイスデータのクラウドネイティブ統合 | +2.9% | 米国、英国、オーストラリアが主導するグローバル | 長期(4年以上) |

| 在宅遠隔ケアに向けた価値に基づくケアのインセンティブ | +2.7% | 米国、カナダ、欧州連合の一部市場 | 短期(2年以内) |

| 国家デジタルヘルスインフラへの支出 | +2.3% | 中国、インド、欧州連合、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応遠隔患者モニタリングの急増

プライベート5Gネットワークは現在20ミリ秒未満のレイテンシーを実現し、ロボット手術コンソールや拡張現実ナビゲーションをサポートしています。200以上の米国医療システムがオンプレミスのCBRS(Citizens Broadband Radio Service)コアを導入し、重要なテレメトリーと管理トラフィックを分離する帯域幅スライシングを実現しています。[1]連邦通信委員会、「6 GHz免許不要スペクトル」、fcc.gov中国は2026年までにすべての新設三次病院に5G基地局を設置することを義務付けており、沿岸部での展開を加速させています。2025年に認定されたQualcommのSnapdragon X75モデムは、リリース18の機能(ネットワーク検証済み時刻同期を含む)を内蔵しており、心臓デバイスメーカーはこれを利用してサブマイクロ秒精度で不整脈イベントにタイムスタンプを付与しています。[2]Qualcomm Technologies、「Snapdragon X75 5Gモデム-RFシステム」、qualcomm.com 日本のNTTドコモと日本光電は、12誘導波形を10秒ごとにクラウドAIエンジンにストリーミングする5G心電図パッチの実証実験を行いました。4Gモデムと比較して30%の消費電力削減により、バッテリー寿命が延長され、慢性呼吸器疾患患者の24時間モニタリングが可能になります。

ウェアラブルおよび埋め込み型センサーの普及

持続血糖モニターは、Dexcom G7およびAbbott FreeStyle Libre 3の承認を受け、2024年に前年比40%のユニット成長を記録しました。Medtronic Reveal LINQ IIなどの埋め込み型心臓モニターは運動エネルギーを収集し、バッテリー交換手術の必要性を排除しています。欧州連合の新しいガイダンスでは、クラスIIbの埋め込み型デバイスに無線ファームウェアアップデートのサポートを義務付けており、Bluetooth 5.4の採用を加速させています。ウェアラブル創傷モニタリングパッチにはNFCタグが統合されており、臨床医がスマートフォンでタップするだけで温度・湿度データを取得でき、手動巡回の必要性を低減しています。センサーの精度向上と小型化、および医療報酬の拡大により、市場は試験段階から主流へと移行しています。

病院向けWi-Fi 6EおよびWi-Fi 7アップグレードの拡大

Wi-Fi 6Eは医療機器のトラフィックを6 GHz帯に移行させ、利用可能なチャネルを3倍にして干渉を低減します。Cisco Catalyst 9166アクセスポイントは160 MHzチャネルをサポートし、高解像度の手術映像を処理します。欧州は2024年後半に500 MHzの6 GHzスペクトルを調和させ、ベルリンのシャリテ病院での実証実験では300台の同時接続ポンプおよびモニターに対して2.4 Gbpsのスループットを達成しました。Wi-Fi 7はマルチリンクオペレーションを導入し、2.4 GHz、5 GHz、6 GHzの無線を結合することで、看護師の引き継ぎ時のパケットロスを排除します。Extreme Networksはファームウェアアップグレード可能なアクセスポイントを提供し、総所有コストを低減して移行を容易にしています。病院は分散したナースコールシステムを廃止し、テレメトリー、音声、データを一つの無線ファブリックに統合しています。

接続デバイスデータのクラウドネイティブ統合

Amazon HealthLake、Microsoft Azure IoT Hub、Google Healthcare APIは現在、FHIR形式でデバイス観測データをネイティブに取り込み、カスタム統合のオーバーヘッドを削減しています。[3]Amazon Web Services、「Amazon HealthLake」、aws.amazon.com米国の21世紀治療法および審議中の欧州健康データスペース規制における相互運用性の義務付けにより、ベンダーは標準化されたAPIを公開することが求められています。Hewlett Packard Enterpriseのエッジゲートウェイはデバイス上での推論を可能にし、アラートを転送する前に誤警報をフィルタリングすることで、ネットワーク出力コストを40%削減しています。ハイブリッドクラウドエッジパターンは、レイテンシー、データ所在地、コストのバランスを取ります。分析および予知保全のサブスクリプション収益が一時的なハードウェア販売に取って代わり、ベンダーのビジネスモデルを再形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロバイダーITチームにおけるサイバーセキュリティ人材不足 | -1.8% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| 老朽化した病院キャンパスにおける周波数帯の混雑 | -1.3% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 高負荷センサーのバッテリー交換要件 | -0.9% | リソースが制約された環境でより高い影響を伴うグローバル | 長期(4年以上) |

| 継続的な遠隔患者モニタリングに対する断片化した医療報酬 | -1.1% | 米国、欧州の一部市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プロバイダーITチームにおけるサイバーセキュリティ人材不足

セキュリティオペレーションセンターの職位の空席率は60%を超えており、無線デバイスがランサムウェアに対して脆弱な状態に置かれています。HIMSS 2024年調査では、病院の73%がゼロトラストIoTセグメンテーションの最大の障壁として人材不足を挙げています。FDAのドラフトガイダンスでは、ソフトウェア部品表とセキュアバイデザインの証拠が求められていますが、多くのレガシーポンプには最新の暗号化に対応する能力がありません。データ共有への懸念と厳しい予算制約から、マネージドセキュリティサービスの採用率は30%未満にとどまっています。テクノロジーセクターの賃金が病院の給与水準を上回るため、地方の施設は最も高いリスクに直面しており、能力格差が拡大しています。

老朽化した病院キャンパスにおける周波数帯の混雑

2010年以前に建設された病院は2.4 GHz Wi-Fiに依存しており、重複しない3チャネルしか提供されていません。米国病院協会の調査では、調査対象施設の68%でピーク時に5%を超えるパケットロスが発生し、誤ったテレメトリーアラームが引き起こされていることが判明しました。コンクリート棟への6 GHzケーブル配線の改修には、アスベスト除去と防火基準への適合が必要となり、アップグレードコストが増加します。地下室や階段室ではセルラーカバレッジが不安定なことが多いため、VHFのページングシステムが依然として使用されています。日本における6 GHz帯の割り当て制限が病院LANをさらに混雑させています。音声対応Wi-Fiスマートフォンへの移行の遅れが、臨床医が即時アラートのために依然として信頼する一方向ポケットベルの完全廃止を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:埋め込み型デバイスの普及によりWBANの採用が加速

無線パーソナルエリアネットワーク技術は2024年の収益基盤の42.57%を占め、外来および在宅環境でのBluetooth対応パルスオキシメーター、体温計、血圧計の広範な使用を反映しています。無線ボディエリアネットワークソリューションは、埋め込み型リズムモニターと持続血糖センサーが超広帯域および体結合リンクを採用し、消費電力を削減することで、20.42%のCAGRで成長しています。Wi-Fiは手術室でWi-Fi 6EがIEEE 802.11acハードウェアに取って代わり、5Gアップグレードがシームレスなバックホールを必要とする救急車を支えることで、着実な普及を続けています。WiMAXは主に農村部の遠隔医療キオスクで使用されるニッチな技術にとどまっています。2024年に発行されたIEC 60601-1-8電磁適合性規格がWBANプロトコルを調和させ、マルチベンダー展開を容易にしています。

Bluetooth Low Energy 5.4は周期的なアドバタイジングとレスポンスを通じてデューティサイクルの消費電力を半減させ、センサーの装着時間を延長してバッテリーフットプリントを縮小します。IEEE 802.15.4z超広帯域はセンチメートルレベルの測距を可能にし、Zebra Technologiesがリアルタイム資産追跡のための実証実験を行っています。体結合通信は人体組織の導電性を活用し、MRI室での干渉を軽減します。規制当局は周波数帯の使用を誘導しており、FCCの6 GHz割り当てとETSIの60 GHz調和が高帯域幅・低レイテンシーリンクへの資本投資を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアプラットフォームがデバイスデータを収益化

ハードウェアは依然として2024年収益の48.52%を占め、ゲートウェイ、モデム、センサーモジュールが牽引しています。しかしソフトウェアは、多様なプロトコルをFHIR観測データに変換するミドルウェアのライセンス供与が進み、分析ダッシュボードや集団健康モデルを促進することで、21.77%のCAGRで拡大しています。インストール、トレーニング、マネージドセキュリティを含むサービスが全体を補完しています。サブスクリプション価格設定が一時的なボックス販売に取って代わりつつあり、Philips HealthSuiteはストレージ、アルゴリズムアップグレード、サイバーパッチをバンドルしたベッド単位の料金を請求しています。GE HealthCare Edisonは2025年にApple HealthKit接続を追加し、消費者データと臨床データセットの融合を示しています。

米国の信頼できる交換フレームワークおよび共通合意や、今後施行される欧州健康データスペースなどの相互運用性義務付けにより、ベンダーはAPIを公開することが求められています。オープンソースの電子健康記録システムがデバイスコネクターを追加し、新興経済圏の小規模クリニックへの参入障壁を低下させています。医療IoT向けに特化したサイバーセキュリティソフトウェアは、病院が規制対象デバイスに触れることなく不正エンドポイントを検出するエージェントレススキャンを採用する中、二桁成長を記録しています。

アプリケーション別:医療報酬の追い風を受けて在宅ケアが急増

遠隔患者モニタリングプラットフォームは2024年に37.75%のシェアを占め、慢性疾患管理のために在宅デバイスからバイタルサインを集約しています。在宅ケアはCPTコード99453-58に基づくメディケアアドバンテージの遠隔生理学的・治療的モニタリングへの医療報酬拡大を受け、22.31%のCAGRで最も速く成長しているユースケースです。病院および介護施設は引き続きベッドサイドテレメトリーに依存していますが、再入院ペナルティが退院後の監視に向けた予算配分を促しています。製薬会社は分散型試験において接続型吸入器や薬瓶を展開し、服薬遵守を確認しています。救急医療サービスは救急車から心電図を送信し、カテーテル検査室が到着前に準備を整えることを可能にしています。

民間保険会社は公的保険者の政策動向に追随しています。Humanaはすべてのインスリン使用者に持続血糖モニタリングをカバーし、約200万人の受益者を追加しています。ドイツのデジタルヘルスケア法は法定保険会社にデジタルアプリケーションの医療報酬支払いを義務付けており、フランスとスペインでも同様の枠組みが生まれつつあります。米国、カナダ、スカンジナビアの高いブロードバンド普及率が、施設ケアよりも在宅での生活を好む高齢化人口の間での急速な採用を支えています。HIPAAおよびGDPRのコンプライアンス要件が、データ最小化原則を満たすための暗号化とデバイス上での処理を促進しています。

エンドユーザー別:消費者の採用がプロバイダーのアップグレードを上回る

プロバイダーは2024年の支出の44.24%を占め、Wi-Fi 6E、5Gコア、電子医療記録統合に投資しています。患者・個人セグメントは、医療報酬対象データを生成するスマートウォッチやパッチの臨床的検証に後押しされ、20.87%のCAGRで最も速く成長しています。Apple Watch Series 9は睡眠時無呼吸症候群の検出機能を追加し、FDAのデノボ承認を取得しました。Samsung Galaxy Watch 6は体組成指標についてCEマーキングを取得しました。ペイヤーはウェアラブルデータを取り込んでリスクを層別化していますが、デバイスの購入は依然として消費者チャネルを通じて行われています。

消費者プラットフォームが独自のクラウドを維持しているため、相互運用性の障壁が依然として存在しています。Sync for ScienceプロジェクトはFHIRベースのデータ提供パスを開始し、患者がウェアラブルの観測データを研究・ケアワークフローにシームレスに移行できるようにしました。Fitbit Health Solutionsは雇用主のウェルネスプログラム向けに一括データエクスポートを可能にしています。Abbott Lingoなどの一般消費者向け血糖モニターはインスリン使用者を超えて市場を拡大し、医療とウェルネスの境界を曖昧にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

デバイス接続性別:5Gスライシングがセルラーの勢いを牽引

Wi-FiおよびWLANは2024年収益の38.45%を占め、病院ネットワークと在宅ゲートウェイを支えています。組み込みSIMモジュールが物流を簡素化し、5Gスライシングがレイテンシーを保証する中、セルラー接続は21.63%のCAGRで拡大しています。Bluetoothは体装着型センサーの主要な近距離リンクとして維持されており、NB-IoTとLoRaは複数年のバッテリー寿命を必要とする農村部の展開に対応しています。Verizonの5G Edgeは消費者プランより高い価格のヘルスケアスライスを提供しますが、ロボット手術に対してほぼリアルタイムのパフォーマンスを実現します。AT&TはCBRSスペクトル上でプライベート5Gネットワークを運用し、医療機器をゲストトラフィックから分離しています。

規制の動きが移行を加速させており、FCCは2023年に3Gを廃止し、メーカーにレガシーテレメトリーを無線診断機能付きのLTE-M1にアップグレードさせました。リモートSIMプロビジョニングはデバイスが国境を越える際のフィールドサービスコストを削減し、バッテリー最適化された5Gチップセットはウェアラブルのライフサイクルを延長します。

地域分析

北米は2024年に40.12%のシェアでトップとなり、CMSの遠隔生理学的モニタリングコードが臨床医に患者1人あたり月60米ドルを還元し、予測可能な継続的収益を生み出しています。200以上の病院がプライベートCBRSネットワークを運用しており、FCCが6 GHz帯の1,200 MHzを開放したことでWi-Fi 6Eの採用が加速しました。カナダは遠隔地の先住民コミュニティ向けに衛星バックホールを活用した遠隔医療に資金を提供し、メキシコの社会保障機関は数万人の糖尿病患者にセルラー血糖計を配備しています。

アジア太平洋地域は22.56%のCAGRで最も速く成長している地域です。中国の「健康中国2030」計画は5G救急車とスマート病棟に2,000億人民元(280億米ドル)を充当しています。インドのアーユシュマン・バーラト・デジタルミッションは全国でFHIRベースの交換を義務付けています。日本は遠隔心臓リハビリテーションに医療報酬を支払い、韓国は5G病院カバレッジに5,000億韓国ウォン(3億7,500万米ドル)を投資し、オーストラリアは医療機器としてのソフトウェアプラットフォームの承認時間を半減させています。

欧州は医療機器規制とGDPR規則のもとで相当なシェアを占め、オンプレミスのエッジコンピューティングと連合学習アーキテクチャへの資金投入を促しています。ドイツはデジタル治療薬に医療報酬を支払い、英国は調達においてサイバーセキュリティ評価を義務付け、フランスの健康データハブはウェアラブルストリームの取り込みに向けて拡大しています。中東・アフリカでは、湾岸の政府系ファンドがスマート病院を建設し、ナイジェリアのLoRa実証実験が母子保健モニタリングを拡大する中、勢いを増しています。

競合ランドスケープ

通信キャリア、デバイスOEM、クラウド大手が重複する中、競争は断片化しています。AT&TとVerizonはミリ波5Gスライスを展開していますが、臨床ワークフローのギャップを埋めるためにインテグレーターに依存しています。CiscoとExtreme Networksはウィーファイ市場を支配していますが、設備投資を削減するオープンソースソフトウェアからの圧力に直面しています。Qualcommはカスタム無線シリコンによる垂直統合を強化するAppleに対しても、デバイスメーカーにモデムIPをライセンス供与しています。

医療IoT向けのサービスとしてのサイバーセキュリティは有望なギャップであり、マネージドサービスプロバイダーは病院のセキュリティオペレーションセンターにおける60%の人材不足を補うことができます。Particle HealthなどのスタートアップはFHIR APIを通じてウェアラブルデータを集約してペイヤーにインサイトを販売し、ClarotyはOTセキュリティを病院フロア向けに適応させています。

Zebra Technologiesの超広帯域位置情報サービスはレガシーRFIDに取って代わり、StrykerのSystem 8無線ツールは予防保全のためのBluetooth分析を内蔵しています。CBRSおよび6 GHz帯の周波数帯自由化により、地域インテグレーターの参入障壁が低下し、キャリアとのパートナーシップなしにプライベートネットワークを構築できるようになっています。

ヘルスケアにおける無線通信技術産業のリーダー企業

Cisco Systems, Inc.

Apple Inc.

Honeywell International Inc.

Samsung Electronics Co., Ltd.

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Qualcomm Snapdragon X75 5Gモデムがリリース18機能についてグローバル認証フォーラムの承認を取得し、心臓デバイスがサブマイクロ秒精度でイベントにタイムスタンプを付与できるようになりました。

- 2025年2月:Medtronicが圧電ハーベスターで駆動するReveal LINQ II埋め込み型モニターを発売し、バッテリー交換手術を不要にしながらBluetooth 5.2でスマートフォンにデータを送信します。

- 2025年1月:欧州医薬品庁と英国MHRAがすべてのクラスIIb埋め込み型デバイスに無線ファームウェアサポートを義務付け、Bluetooth 5.4暗号化ブロードキャストの採用を加速させました。

- 2024年12月:Google Cloud Healthcare APIが無線プローブからPACSアーカイブへのDICOM-over-HTTPSストリーミングを追加し、ポイントオブケア環境での画像処理レイテンシーを削減しました。

ヘルスケアにおける無線通信技術のグローバル市場レポートの調査範囲

ヘルスケアにおける無線通信技術市場とは、ヘルスケア産業内における無線通信システムおよび技術の統合を指し、デバイス、患者、医療提供者間のシームレスなデータ転送、遠隔モニタリング、および接続性の強化を可能にします。これらの技術は、医療提供の強化、患者アウトカムの改善、および業務効率の向上において重要な役割を果たしています。

ヘルスケアにおける無線通信技術市場レポートは、技術別(無線パーソナルエリアネットワーク、Wi-Fi、無線広域ネットワーク、WiMAX、無線ボディエリアネットワーク)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(病院・介護施設、在宅ケア、製薬、遠隔患者モニタリングプラットフォーム、その他のアプリケーション)、エンドユーザー別(プロバイダー、ペイヤー、患者・個人)、デバイス接続性別(Bluetooth、Wi-Fi/WLAN、セルラー、LPWAN)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 無線パーソナルエリアネットワーク(WPAN) |

| Wi-Fi |

| 無線広域ネットワーク(WWAN) |

| WiMAX |

| 無線ボディエリアネットワーク(WBAN) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 病院・介護施設 |

| 在宅ケア |

| 製薬 |

| 遠隔患者モニタリングプラットフォーム |

| その他のアプリケーション |

| プロバイダー |

| ペイヤー |

| 患者・個人 |

| Bluetooth |

| Wi-Fi/WLAN |

| セルラー(3G/4G/5G) |

| LPWAN(NB-IoT、LoRa) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 技術別 | 無線パーソナルエリアネットワーク(WPAN) | ||

| Wi-Fi | |||

| 無線広域ネットワーク(WWAN) | |||

| WiMAX | |||

| 無線ボディエリアネットワーク(WBAN) | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | 病院・介護施設 | ||

| 在宅ケア | |||

| 製薬 | |||

| 遠隔患者モニタリングプラットフォーム | |||

| その他のアプリケーション | |||

| エンドユーザー別 | プロバイダー | ||

| ペイヤー | |||

| 患者・個人 | |||

| デバイス接続性別 | Bluetooth | ||

| Wi-Fi/WLAN | |||

| セルラー(3G/4G/5G) | |||

| LPWAN(NB-IoT、LoRa) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ヘルスケアにおける無線通信技術市場の現在の規模はどのくらいですか?

市場は2025年に1,971億9,000万米ドルに達し、2030年までに4,896億4,000万米ドルに近づく軌道にあります。

病院での使用において最も速く成長している接続タイプはどれですか?

ネットワークスライシングを伴う5Gを中心とするセルラー接続は、病院がプライベートコアと組み込みSIMデバイスを展開する中、21.63%のCAGRで拡大しています。

在宅遠隔モニタリングの採用を促進しているものは何ですか?

CMSのCPTコード99453-58に基づく医療報酬の拡大と、持続血糖モニターなどのデバイスに対する民間保険会社のカバレッジが、在宅ケアセグメントで22.31%のCAGRを牽引しています。

なぜ病院はWi-Fi 6EおよびWi-Fi 7に投資しているのですか?

6 GHz帯は利用可能なチャネルを3倍にし、干渉を低減し、高帯域幅の映像とテレメトリーをサポートすることで、レガシー2.4 GHz展開における混雑問題を解決します。

2030年までに最も強い成長を示す地域はどこですか?

アジア太平洋地域は22.56%のCAGRで首位となり、中国、インド、日本、韓国における大規模なデジタルヘルス資金投入に支えられています。

無線医療機器における主なサイバーセキュリティ上の課題は何ですか?

資格を持つセキュリティオペレーションセンターアナリストの世界的な60%不足が、病院がゼロトラストセグメンテーションと継続的モニタリングを実施する能力を制限しています。

最終更新日: