スマートホームアズアサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.25 十億米ドル |

| 市場規模 (2031) | 31.09 十億米ドル |

| 成長率 (2026 - 2031) | 15.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

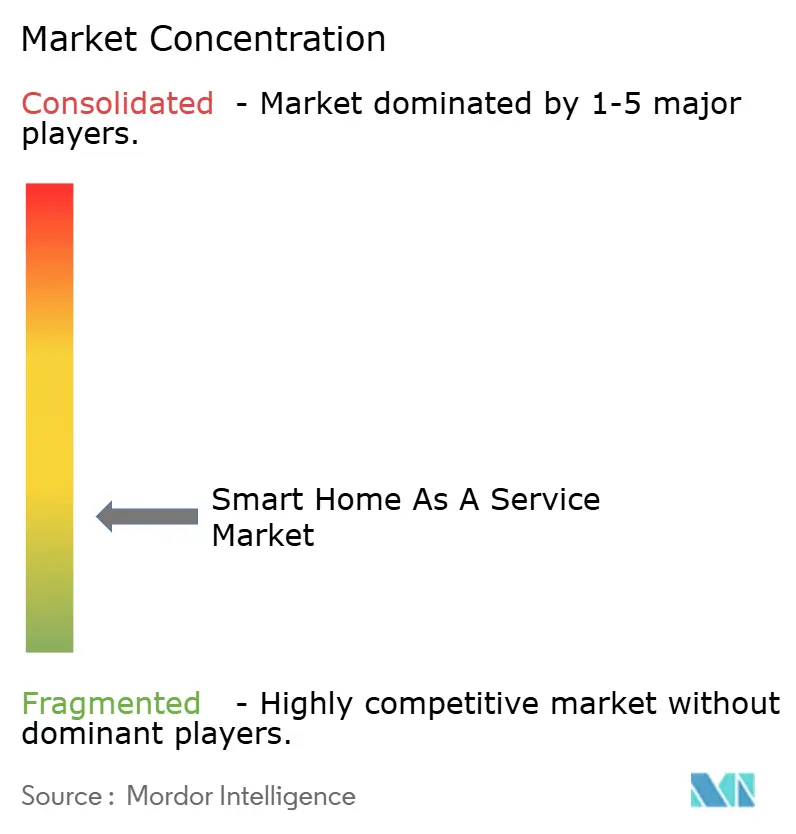

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームアズアサービス市場分析

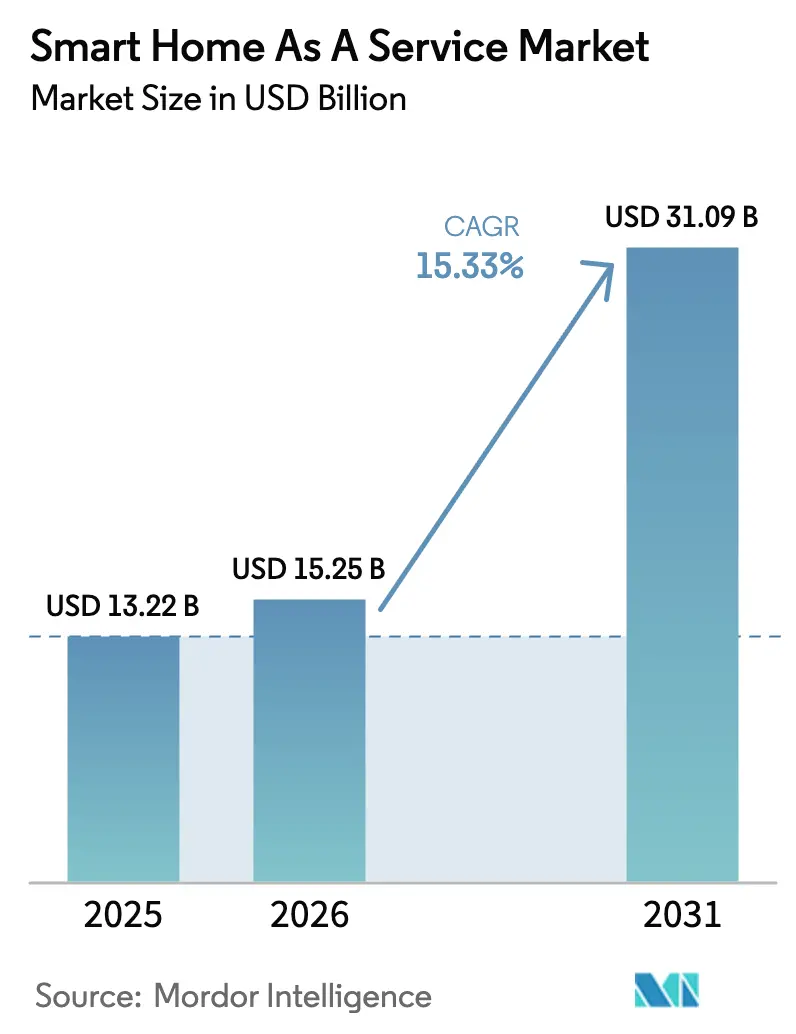

スマートホームアズアサービス市場規模は、2025年の132億2,000万米ドルから2026年には152億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.33%で2031年までに310億9,000万米ドルに達すると予測されています。ブロードバンド事業者によるコネクテッドホームパッケージのバンドル提供、保険会社による能動的モニタリングへの保険料割引の連動、および電力会社による家電負荷の協調制御に対する消費者への報酬支払いが成長を牽引しました。単体デバイスよりも相互運用可能なエコシステムへの需要の高まり、AI主導の機能リリースの継続、および従量課金制の資金調達モデルが、サブスクリプションの価値提案を引き続き強化しました。セキュリティプロバイダー、通信事業者、電力会社、大手テクノロジープラットフォームがいずれも顧客関係の主導権を求めたため、競争の激しさは高水準を維持しました。同時に、初期デバイスコスト、根強いプライバシーへの懸念、およびMatterの部分的な普及が、特に価格感応度の高い地域での本格的な普及を抑制しました。

主要レポートのポイント

- サービスタイプ別では、マネージドサービスが2025年に74.15%の収益シェアを占め、DIY/セルフインストールは2031年に向けて19.6%の年平均成長率で拡大しています。

- ソリューション別では、セキュリティおよび監視が2025年のスマートホームアズアサービス市場シェアの38.10%を占め、エネルギーおよびユーティリティ管理は2031年に向けて22.4%の年平均成長率で進展しています。

- コンポーネント別では、ハードウェアが2025年のスマートホームアズアサービス市場規模の47.95%を占め、ソフトウェア/プラットフォームは18.6%の年平均成長率で成長しています。

- 地域別では、北米が2025年に42.20%のシェアでリードし、アジア太平洋は2031年に向けて17.7%の年平均成長率を記録する見込みです。

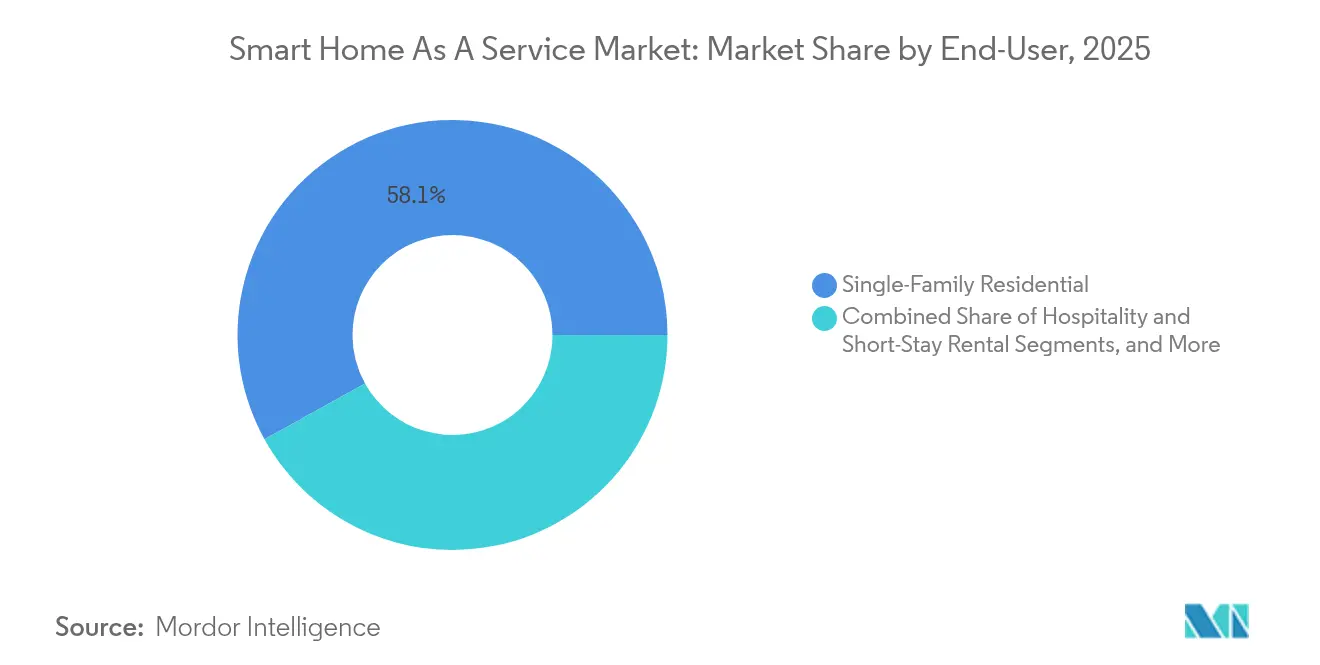

- エンドユーザー別では、一戸建て住宅が2025年に58.05%を占めましたが、集合住宅/MDUは21.3%の年平均成長率で拡大する見込みです。

- 販売チャネル別では、通信事業者/ケーブルMSOバンドルが2025年の販売の39.85%を供給し、電力会社およびESCOが23.1%の年平均成長率で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スマートホームサービス市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シームレスなホームオートメーションに対する消費者需要の高まり | +2.8% | グローバル、北米および欧州での普及が強い | 中期(2〜4年) |

| IoT、AI、クラウド接続の急速な進歩 | +3.2% | グローバル、アジア太平洋のハブが主導 | 長期(4年以上) |

| 通信事業者およびセキュリティ企業によるサブスクリプション型スマートホームパッケージのバンドル提供 | +2.1% | 北米および欧州のコア市場 | 短期(2年以内) |

| 集合住宅物件管理者間のスマートアメニティ競争 | +1.9% | 世界中の都市部 | 中期(2〜4年) |

| モニタリングデバイスに連動した保険料割引 | +1.4% | 北米および欧州 | 中期(2〜4年) |

| 協調負荷に対する電力会社のデマンドレスポンスインセンティブ | +2.6% | カリフォルニア州、テキサス州、ドイツの先行採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シームレスなホームオートメーションに対する消費者需要の高まり

音声アシスタントは、照明、空調、セキュリティが手動操作なしに連携することを家庭に期待させるよう促しました。そのため、リアルタイムのソフトウェアパッチと予測ルーティンを提供するプラットフォームがサブスクリプションの更新を獲得しました。Samsung SmartThingsは2023年にエネルギー管理においてENERGY STAR認証を取得し、月額料金を正当化するのに役立つ測定可能な節約効果を実証しました。[1]米国環境保護庁、「ENERGY STARプログラムがスマートホームを通じたエネルギー管理を推進」、epa.gov 継続的な学習アルゴリズムも「インターフェース不要」という理想を強化し、プロバイダーが断片的なデバイス購入では再現できない摩擦のない行動駆動型オートメーションを優先するよう促しました。

IoT、AI、クラウド接続の急速な進歩

2024年11月にリリースされたMatter 1.4は、マルチベンダーの相互運用性を強化し、インターネット接続が切断された際のローカルフェイルオーバーを確保しました。Threadメッシュおよびウィファイ7ハードウェアの同時リリースにより、セキュリティ映像と緊急アラートのレイテンシが低減されました。エッジAIは現在、オンプレミスで在室状況と負荷プロファイルデータを処理しながら、機密性の低い要約をクラウドにエクスポートし、プライバシーの認識と応答速度の両方を向上させています。これらの技術的飛躍は、主に新しいハードウェアではなくファームウェアアップデートを通じて提供されるため、定期収益モデルと完全に一致しており、スマートホームアズアサービス市場を強化しました。

通信事業者およびセキュリティ企業によるサブスクリプション型スマートホームパッケージのバンドル提供

ブロードバンド事業者は、ユーザーあたりの平均収益を向上させ解約率を低下させるために、既存の音声、映像、モバイルプランにオートメーション機能を組み合わせました。ComcastのXfinity Homeは、モニタリング、エネルギーダッシュボード、エンターテインメントコントロールを単一の料金に統合することで、100万人以上のサブスクライバーを突破しました。Coxは2024年にモバイル事業を拡大し、エコシステムのロックインを深める「オールインワン」家庭向けバンドルを提案しました。ADTなどのセキュリティ大手はGoogle Nestデバイスと保険会社との連携を追加し、サブスクリプションの精神をさらに強化しました。

集合住宅物件管理者間のスマートアメニティ競争

家主はスマートロック、サーモスタット、建物全体のウィファイを設置し、米国の多くの都市圏で5〜15%に達する賃料プレミアムを獲得しました。CalixのSmartMDUはターンキー接続を提供し、オーナーがマネージドインターネットをアップセルし、メンテナンスワークフローを自動化できるようにします。居住者が共用スペースを個別に配線し直すことができないため、物件管理者はスマートホームアズアサービス市場を拡大する複数年のサービス契約に署名することが増えています。

スマートホームサービス市場の抑制要因影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.8% | 世界規模、GDPRが適用される地域で深刻 | 短期(2年以内) |

| 初期ハードウェアおよび設置コスト | -2.1% | 発展途上のアジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 根強い相互運用性のギャップ | -1.3% | グローバル | 中期(2〜4年) |

| デバイス承認を遅延させる電力網の強靭性に関する規制 | -0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

カメラ、ロック、在室センサーからの継続的なテレメトリは、特にGDPRが厳格な同意規則を課す欧州において、多くの家庭を不安にさせました。全米住宅建設業者協会の調査では、プライバシーがスマートホーム普及の主要な障壁の一つとして挙げられました。ベンダーはローカル暗号化、デバイス上のAI、詳細なデータ共有パネルで対応しましたが、消費者教育は依然として遅れており、コンバージョン率を低下させています。

価格感応度の高い地域における初期ハードウェアおよび設置コスト

ターンキーパッケージは多くの場合、数百米ドルのデバイスに加え、1ユニットあたり79〜250米ドルの労務費が必要です。この費用は、可処分所得が先進国市場を下回る新興経済圏での普及を制限しました。一部のプロバイダーはリースから所有への移行プランや補助付きスターターキットをテストしましたが、規模を追求する投資家にとって、獲得コストとライフタイムバリューのバランスを取ることは依然として困難でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートホームサービス市場セグメント分析

サービスタイプ別:

DIY成長にもかかわらずマネージドサービスがリードマネージドサービスは2025年のスマートホームアズアサービス市場において74.15%の支配的なシェアを占め、専門的な設置、24時間365日のモニタリング、リモート診断に対する住宅所有者の依存を裏付けています。プロバイダーは認定技術者と独自プラットフォームを活用してダウンタイムを削減し、知覚価値を高め、サブスクリプション価格設定を正当化しました。それにもかかわらず、Matter認定デバイスとプラグアンドプレイのモバイルアプリが設定時間を数分に短縮し、コスト意識の高いユーザーが設置業者を完全に迂回できるようになったため、DIY/セルフインストールのシェアは2031年に向けて19.6%の年平均成長率で拡大しています。AIベースのセットアップアシスタントと拡張現実によるステップバイステップガイドの融合が、専門知識のギャップをさらに縮小しています。2024年後半にNetguruが披露した、ZigbeeのペアリングやルールAI作成ワークフローをユーザーに案内する生成AIコパイロットが、この移行を加速させるでしょう。

マネージドプレイヤーは、初期のホワイトグローブセットアップとセルフサービスの機能拡張をバンドルしたハイブリッドモデルでDIYの勢いに対抗しています。サブスクリプション階層は、より高価格のバンドルが高度なオートメーション、クラウド映像ストレージ、またはエネルギー節約分析を解放する通信事業者の料金表にますます似てきています。DIYブームにもかかわらず、複雑な全館改修、高齢者ケアモニタリング、保険認定セキュリティは依然としてマネージドの専門知識を好みます。その結果、マネージドサービスのスマートホームアズアサービス市場規模は、相対的なシェアが数ポイント低下しても、2031年を通じてDIYより大きいままと予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:

エネルギー管理がセキュリティの優位性に挑戦セキュリティおよび監視ソリューションは2025年のスマートホームアズアサービス市場シェアの38.10%を占め、損失防止と保険免責額の低減における明確なROIから恩恵を受けました。ドア/窓センサー、スマートロック、24時間365日の映像モニタリングはプレミアムパッケージにスムーズに統合されており、北米の保険会社は認定設置に対して5〜10%の保険料割引を提供することが多いです。しかし、エネルギーおよびユーティリティ管理はリアルタイムの電力料金シグナルとカリフォルニア州、テキサス州、ドイツの一部における積極的なデマンドレスポンス支払いに牽引され、最速の22.4%の年平均成長率を記録しています。2024年1月に公表されたホームコネクティビティアライアンスのエネルギー管理インターフェースは、冷蔵庫、HVACユニット、給湯器の電力網プログラムへの登録を簡素化しました。

エンターテインメント、照明、窓制御アプリケーションは同じバックボーンに乗っていますが、それらのユニットエコノミクスは測定可能な回収よりもライフスタイルの利便性に依存しています。セキュリティ、エネルギー、ウェルネスセンサーを単一のダッシュボードに集約した全館オートメーションスイートは、特に予測機械学習ルーティンと組み合わせた場合、最高のARPUを獲得します。規制緩和市場で電気料金が上昇し続けるにつれて、これらのスイートに統合されたエネルギーダッシュボードは対象顧客を拡大し、スマートホームアズアサービス市場規模全体を拡大するはずです。

コンポーネント別:

ソフトウェアプラットフォームがハードウェアに対してシェアを拡大ハードウェアは依然として2025年収益の47.95%を占めており、ハブ、カメラ、スマートブレーカーの不可避なコストを反映しています。それにもかかわらず、サブスクリプション価格のソフトウェア/プラットフォームは、定期的な分析、AI推論エンジン、APIメータリングサービスが初期設置を超えた増分価値を提供するため、2031年に向けて18.6%の年平均成長率を記録する見込みです。Tuyaは開発者に10,000 APIコールあたりの料金を請求しており、一回限りのライセンス料から従量課金制への転換を示しています。

クラウドオーケストレーション層は、新しい物理コンポーネントなしに無線機能のドロップ、予測メンテナンス、クロスデバイスマクロを可能にします。そのスタックの下では、コモディティ化されたウィファイ/BLEラジオとリファレンスデザインチップセットがホワイトラベルサプライチェーンに参入するため、ハードウェアマージンは薄くなり続けています。プロフェッショナルおよびマネージドサービスは両方の層の上に位置し、オンサイトサポートパッケージと延長保証を通じて安心感を収益化しています。したがって、スマートホームアズアサービス市場全体はソフトウェア中心の差別化に傾き、エコシステムを純収益維持率や解約最小化などのSaaSベンチマークと一致させています。

エンドユーザー別:

一戸建てがリードしながらMDUが加速一戸建て住宅は2025年の需要の58.05%を生み出し、大規模な改修を簡素化する所有権の自律性に支えられました。この層では、オーナーがセキュリティ、HVAC自動化、屋外カメラを単一の購入サイクルで組み合わせることが多いため、世帯あたりの平均収益が最も高くなりました。しかし、集合住宅/MDUセグメントは物件管理者が入居率と運営コスト削減を追求するため、21.3%の年平均成長率で進展しています。スマートロックの展開により鍵管理が不要になり、集中型ダッシュボードによりメンテナンスのトラック出動とユーティリティの無駄が削減されます。

ホスピタリティおよび短期賃貸が増分量を追加しました。Airbnbの運営者は非接触チェックイン、エネルギープリセット、騒音センサーを導入して物件を保護しゲストレビューを向上させ、2025年には30%がすでに24時間365日サポートのためにAIチャットボットを運用しています。小規模な商業オフィスが次の対象です。エネルギーインサイト、在室分析、保険対応の漏水検知は住宅のユースケースを反映しており、スマートホームアズアサービス産業の顧客基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:

通信事業者がリードしながら電力会社が急増通信事業者/ケーブルMSOバンドルが2025年のアクティベーションの39.85%を供給したのは、ブロードバンド設置業者がすでに家庭に入っており、トラック訪問時にオートメーションをアップセルできたためです。Comcast、Cox、Liberty Globalはいずれもスマートホームサブスクリプションをインターネットロイヤルティプランに結び付け、単純なCPEを多機能ゲートウェイに転換しました。しかし、電力会社およびESCOは、電力網事業者がコネクテッドサーモスタットやスマート給湯器を通じて利用可能な柔軟な負荷に対して顧客に報酬を与えるため、最速の23.1%の年平均成長率を示しています。一部の電力小売業者はユーザーアプリを「ホームエネルギーサービス」としてリブランドし、kWh請求とライフスタイルオートメーションの境界を曖昧にしています。

セキュリティディーラーチャネルは、UL認定モニタリングが保険会社の規定を満たすため堅調を維持し、小売/電子商取引チャネルはセルフインストールキットでバーゲンハンターに対応しました。HelloTechなどの設置サービスプロバイダーはプラットフォームベンダーに買収され、2024年のDoorによる取引がその典型例として、顧客ジャーニーのエンドツーエンドの管理を確保しました。断片化されたラストマイルサポートがスマートホームアズアサービス市場の課題であり続けるため、この統合トレンドは継続するはずです。

地域分析

北米スマートホームサービス市場

北米は2025年に広帯域通信の普及、定着したセキュリティ監視企業、および需要応答に対する州レベルのインセンティブにより、世界収益の42.20%を獲得しました。カリフォルニア州の時間帯別料金制度は、住宅所有者がエネルギーオーケストレーションをサブスクリプションプラットフォームにアウトソーシングする動機となり、一方で複数の州の保険会社は、認証済みスマートアラームシステムを導入した顧客に対して保険料を引き下げました。通信会社はトリプルプレイバンドルを活用して顧客を囲い込み、Targetなどの小売業者はHelloTechが提供する「イージーインストール」サービスを通じて、残存する設置障壁に対応しました。

アジア太平洋スマートホームサービス市場

アジア太平洋地域は、都市化、スマートシティ実証事業、およびモバイル普及率の急上昇がアプリファーストのコネクテッドライフへの需要を促進し、2031年に向けて最高の地域CAGRである17.7%を記録しました。日本、韓国、シンガポールなどの先進市場は北米の普及曲線を反映しましたが、中国とインドは拡大する中間層セグメントにより増分ユニット量の大部分を供給しました。スマートフォン中心の消費者の間でボイスファーストのパラダイムが強く共鳴し、従来のハブ要を迂回してアドレス可能な規模を拡大しました。

欧州スマートホームサービス市場

欧州は主要経済圏で約19%の世帯普及率を維持し、安定した勢いを保ちましたが、ブロードバンド家庭の半数以上がスマートホームにほとんど馴染みがなく、大きな成長余地があることを示しています。厳格なGDPR規制がデータプライバシーのデューデリジェンスを高め、デバイス上での処理と透明な同意フローを実証できるサプライヤーが優位に立っています。電力会社の脱炭素化義務がエネルギー管理サブスクリプションをさらに促進しています。同地域はコネクテッドホームから133億ユーロの売上高が予測されており、2024年の平均為替レートで換算すると150億米ドルに相当し、世界のスマートホームサービス市場における同地域の重要性を裏付けています。

競争環境

スマートホームアズアサービス市場は依然として断片化しており、低い二桁台のシェアを超えるベンダーはいません。ComcastなどのテレコムやADTのような通信・セキュリティハイブリッド、Samsungを含むデバイス中心の大手企業が、AIオーケストレーションに特化したスタートアップと競合しています。設置とサポートは特に細分化されており、HelloTech、Handy、Best BuyのGeek Squadの独立技術者が現場対応の大部分を担いました。2024年のDoorによるHelloTech買収は、ラストマイルサービスを管理することで製品パフォーマンスを保護する垂直統合の動きを明確にしました。

既存企業はハードウェアだけでなく、エコシステムの幅とAIの深さで差別化を図るようになっています。Samsung SmartThingsはENERGY STAR認証を活用してエネルギー節約重視の家庭を獲得し、GoogleのMatter推進は互換性への不安を解消することを目指しました。電力会社はクラウド分析企業と合弁事業を形成し、従来のセキュリティバンドルと重複する付加価値の負荷柔軟性パッケージを販売し、業界横断的な衝突ゾーンを生み出しました。こうした動向を踏まえると、市場はシームレスなファームウェアパイプライン、戦略的パートナーシップ、参入障壁を下げるサブスクリプション対応の資金調達モデルを実現できるアジャイルなプレイヤーに有利です。

戦略的発表はマルチサービスハブへの転換を強調しました。2025年3月に発表されたZTEのウィファイ7メディアセンターは、4Kエンターテインメント、メッシュルーティング、スマートホームコントロールを1つのSKUに融合しました。[4]ZTE Corporation広報室、「ZTEがAI搭載ホームネットワークソリューションを発表」、zte.com.cn 2024年の買収から生まれたBrilliant NextGenは、統合された照明、HVAC、アクセスパネルをすぐに使えるようにしたいビルダーをターゲットにしました。したがって、競争圧力は短期的な製品出荷よりも長期的なサービスイノベーションへとシフトしています。

スマートホームアズアサービス産業リーダー

ADT Inc.

Vivint Smart Home, Inc.

Comcast Corporation(Xfinity Home)

Alarm.com Holdings, Inc.

Control4 Corp.(Snap One)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスマートホームサービス市場の企業

- ADT Inc.

- Vivint Smart Home, Inc.

- Comcast Corporation (Xfinity Home)

- Alarm.com Holdings, Inc.

- Control4 Corporation (Snap One Holdings LLC)

- Cox Communications, Inc.

- Resideo Technologies, Inc.

- SoftAtHome SA

- Calix, Inc.

- HelloTech, Inc.

- Handy Technologies, Inc.

- Rexel Group

- Ooma, Inc.

- TELUS Corporation (SmartHome Security)

- Abode Systems, Inc.

- Brinks Home Security (Monitronics International, Inc.)

- Ring LLC (Amazon .com, Inc.)

- Google LLC (Nest Services)

- Samsung Electronics Co., Ltd. (SmartThings)

- Apple Inc. (HomeKit Secure Video)

- Tuya Inc.

- TP-Link Corporation Limited (Kasa Care)

- Bosch Sicherheitssysteme GmbH

- ASSA ABLOY AB (Yale Smart Services)

- Johnson Controls International plc (Smart Residential Solutions)

- LG Electronics Inc. (ThinQ Care)

スマートホームサービス市場における最近の業界動向

- 2025年3月:ZTE Corporationは、MWCバルセロナ2025において、4K AIサウンドバー、メディアセンター、ウィファイ7デバイスを特徴とするAI搭載ホームネットワークソリューションを発表しました。

- 2024年11月:コネクティビティスタンダードアライアンスがMatter 1.4を発行し、デバイスクラスとオフラインの耐障害性を拡張しました。

- 2024年8月:BrilliantはAlmeida Strategic InvestmentsおよびCullinan Holdingsに買収され、ビルダー向けスマートホームソリューションを拡大するBrilliant NextGen, Inc.が設立されました。

- 2024年6月:Door(旧Latch)がHelloTechの買収を完了し、集合住宅向けのDoorサービスを開始しました。

スマートホームサービス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは、サービスとしてのスマートホーム(SHaaS)市場を、セキュリティ、エネルギー、快適性、エンターテインメント機能にわたるコネクテッドホームデバイスおよびプラットフォームのリモート管理、メンテナンス、定期的なアップグレードをカバーするサブスクリプションベースのバンドルとして定義しています。収益はハードウェアの一回限りの販売ではなく、サービス契約レベルで計上されます。

スコープの除外:継続的なサブスクリプションを含まない単体デバイスの小売販売および単発の設置サービスは除外されます。

このレポートでカバーされるセグメント

- サービスタイプ別

- マネージドサービス

- 統合サービス

- DIY/セルフインストールサービス

- ソリューション別

- セキュリティおよび監視

- 照明および窓制御

- エネルギーおよびユーティリティ管理

- エンターテインメントおよび接続性

- 全館オートメーションスイート

- コンポーネント別

- ハードウェア

- ソフトウェア/プラットフォーム

- プロフェッショナルおよびマネージドサービス

- エンドユーザー別

- 一戸建て住宅

- 集合住宅/MDU

- ホスピタリティおよび短期賃貸

- 小規模商業およびオフィス

- 販売チャネル別

- 通信事業者/ケーブルMSOバンドル

- セキュリティサービスプロバイダー

- 電力会社およびESCO

- 小売/電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋のSHaaSプラットフォームオペレーター、通信事業者のバンドリングマネージャー、セキュリティ設置業者、電力会社のデマンドレスポンスチームとの半構造化インタビューを通じてデスクワークを補完しました。これらの会話により、公開資料では部分的にしか確認できなかったデバイス接続率、解約水準、サブスクリプションARPUの前提が検証されました。

デスクリサーチ

アナリストは、住宅エネルギー支出トレンドに関する米国エネルギー情報局、ブロードバンド普及率に関する連邦通信委員会、Eurostatの住宅ストック、消費者技術協会のスマートデバイス普及調査、技術シフトを示すQuestelの特許分析など、自由に入手可能な信頼性の高いソースからマクロおよびミクロの手がかりを収集しました。財務開示、投資家向けプレゼンテーション、業界団体の資料(例:コンチネンタル自動化建築協会)がさらに競争動向と価格慣行を明確にしました。このリストは例示的なものであり、数値と記述を相互確認するためにDow Jones Factivaの多くの追加オープンデータセットとニュースアーカイブが検討されました。

市場規模算定と予測

トップダウンの構築は、地域別の2024年の居住世帯数とブロードバンド世帯数から始まり、マルチデバイスのスマートホームの加重普及率を適用して対象サービスプールを算出しました。結果は、主要プロバイダーのサブスクライバーベースと通信事業者のバンドル開示のサンプリングによるボトムアップの積み上げを通じて検証されました。モデルに入力される主要変数には、世帯あたりの平均コネクテッドデバイス数、デバイスクラスターあたりのサービス接続率、月次ARPUの推移、普及を促進するセキュリティインシデント率、エネルギー管理バンドルを促進する地域の電力料金が含まれます。シナリオ分析によってストレステストされた多変量回帰が2025〜2030年の軌跡を生み出し、小規模な地域のギャップはスマートスピーカーの出荷数やモバイルデータプランのアップグレードなどの代理指標で補完されました。

データ検証と更新サイクル

承認前に、独立した指標との乖離チェックを実施し、異常値をピアレビューのためにエスカレートし、変動が事前設定された閾値を超えた場合にソースに再確認します。Mordorはモデルを年次更新し、主要な通信事業者プラットフォームの立ち上げなどの重要なイベント後に中間更新を発行し、クライアントが常に最新の見解を受け取れるようにしています。

Mordor Intelligenceのスマートホーム・アズ・ア・サービス市場規模と他の公開予測との比較

公開されている推計は、企業が異なる収益ストリームを追跡したり、異なる日付で通貨を換算したり、より長い間隔でモデルを固定したりするため、しばしば乖離します。

主要なギャップ要因には、単体設置費用を含む調査、マネージドセキュリティ契約のみを対象とする調査、インタビューで非現実的と判明した均一なARPU成長を前提とする調査が含まれます。さらに、Mordorの6ヶ月更新サイクルは急速な料金とバンドルの変化を捉えますが、複数の出版社は2〜3年ごとにしか改訂しません。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 132億2,000万米ドル | ||

| 142億米ドル | 地域コンサルタントA | 一回限りの設置収益とスマート家電の延長保証を含む |

| 79億8,000万米ドル | 業界団体B | セキュリティモニタリング契約のみを計上し、エネルギーおよびエンターテインメントバンドルを除外 |

要約すると、厳格なスコープ設定、ライブの一次検証、頻繁なモデル更新により、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインが得られます。

レポートで回答される主要な質問

スマートホームアズアサービスの現在の市場規模はどのくらいですか?

市場は2026年に157億5,000万米ドルを生み出し、15.33%の年平均成長率で2031年までに310億9,000万米ドルに達すると予測されています。

どの地域がスマートホームアズアサービス市場を支配していますか?

北米は2025年に42.20%のシェアでリードしており、成熟したブロードバンドネットワーク、モニタリングされた住宅に対する保険会社の割引、および積極的なデマンドレスポンスプログラムによるものです。

スマートホームアズアサービス産業内で最も急速に成長しているセグメントはどれですか?

エネルギーおよびユーティリティ管理ソリューションは、電力会社が柔軟な負荷に報酬を与え、住宅所有者が上昇する電力料金からの救済を求めるため、22.4%の年平均成長率で拡大しています。

なぜ通信事業者はスマートホームアズアサービス市場の重要なプレイヤーなのですか?

通信事業者はブロードバンドおよびモバイルプランにオートメーション機能をバンドルし、既存のフィールドクルーと顧客関係を活用してサブスクリプションサービスをアップセルしています。

MatterはどのようにスマートホームAの普及を改善していますか?

Matter 1.4はデバイスの相互運用性とオフラインの耐障害性を強化し、消費者が互換性への不安なしにブランドを混在させることを可能にし、サービスベースの定期収益モデルを直接支援しています。

一部の消費者がスマートホームサブスクリプションを採用しない理由は何ですか?

主な障壁には、継続的なデータ収集に関するプライバシーへの懸念と、特に発展途上市場におけるデバイスおよび専門的な設置の高い初期コストが含まれます。

最終更新日: