スマート空気清浄機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 6.30 十億米ドル |

| 成長率 (2026 - 2031) | 14.13% CAGR |

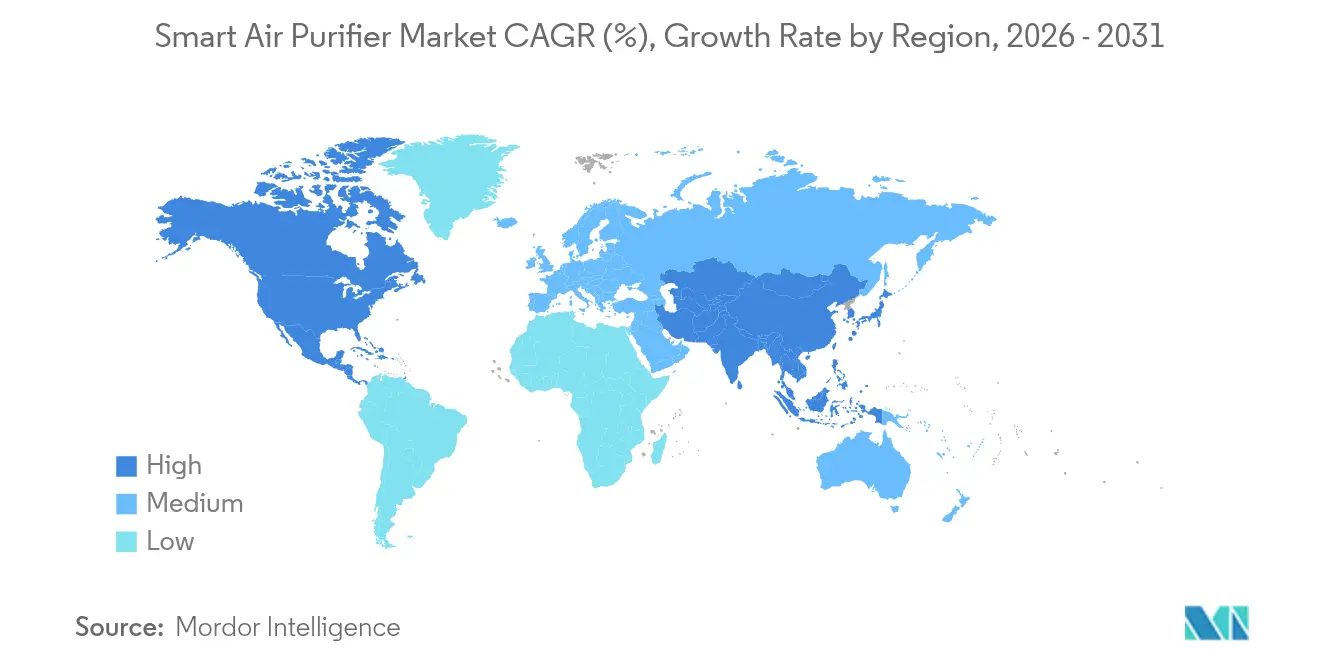

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

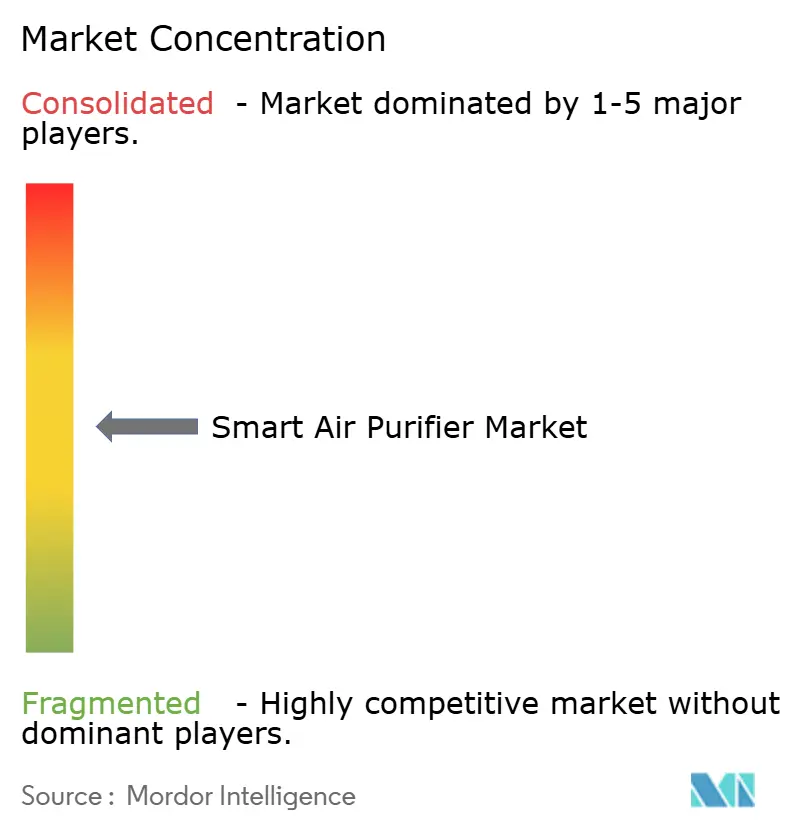

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート空気清浄機市場分析

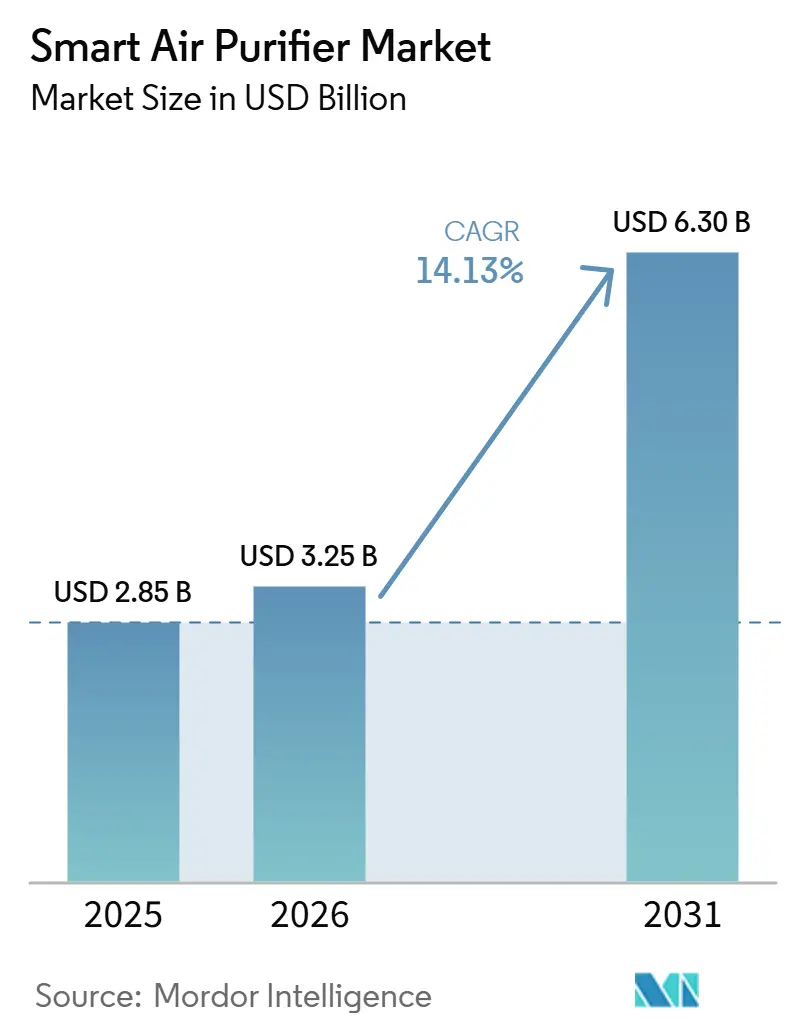

スマート空気清浄機市場規模は、2025年に28億5,000万米ドル、2026年に32億5,000万米ドルと予測され、2031年までに63億米ドルに達し、2026年から2031年にかけて14.13%のCAGRで成長する。

米国における粒子状物質規制の強化、欧州におけるネットワーク接続型空気清浄機への義務的なエネルギー上限、およびアジアにおけるPM2.5への意識の高まりがその見通しを支えている[1]米国環境保護庁、「粒子状物質に関する国家周辺大気質基準」、epa.gov。センサーコストの低下、IoTエコシステムの強化、および多段階ろ過のアップグレードにより、このカテゴリーは受動的な家電製品からコネクテッドウェルネスデバイスへと移行しつつある。商業用不動産オーナーは今や室内空気質データをテナント維持のための手段と見なしており、保険会社は検証済みの空気質データを共有する住宅に対してプレミアム割引を試験的に導入している。エネルギー効率の高いイオン式および静電式設計は、性能を犠牲にすることなくフィルター交換コストを削減しようとする購買者の間で支持を集めている。大手電機メーカー、HVACメーカー、ニッチなスタートアップ企業がいずれも特許取得済みのセンシング、AIベースの気流制御、およびプラットフォーム統合による差別化の余地を見出しているため、競争の激しさは依然として高い。

レポートの主要なポイント

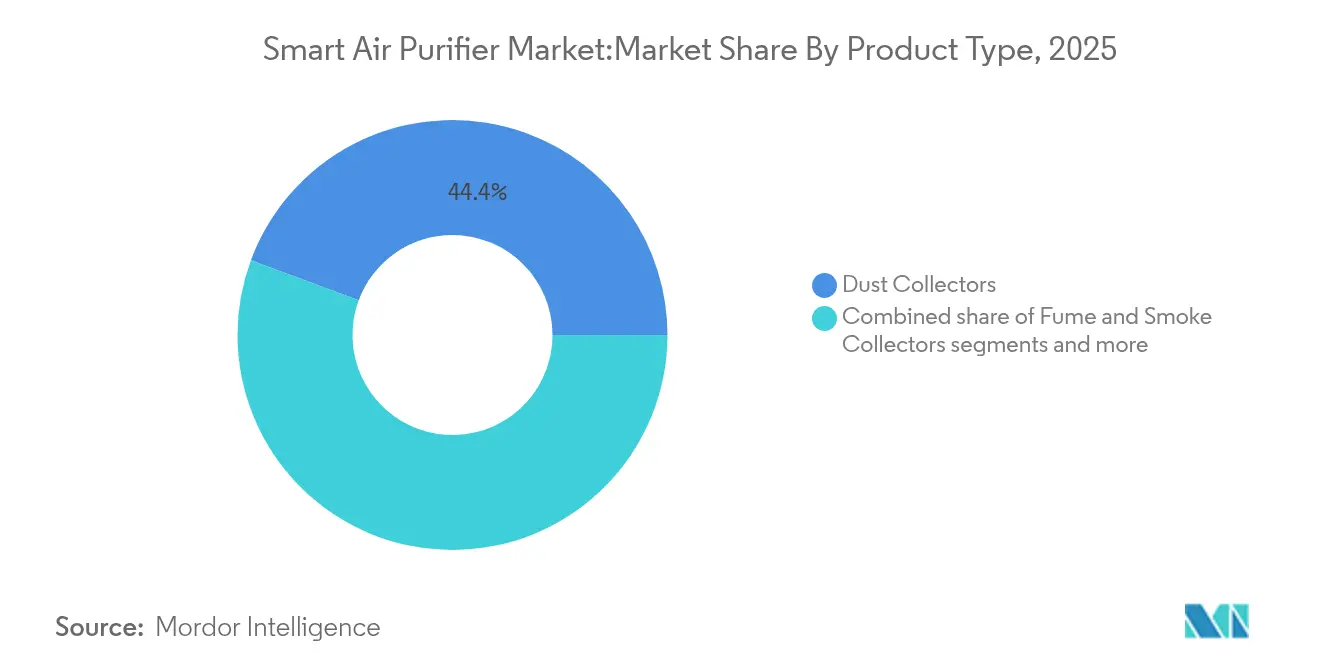

- 製品タイプ別では、ダストコレクターが2025年のスマート空気清浄機市場シェアの44.35%をリードし、ヒューム・煙コレクターは2031年にかけて14.92%のCAGRで成長すると予測されている。

- 技術別では、HEPAシステムが2025年のスマート空気清浄機市場において59.35%の収益シェアを占め、イオンフィルターは2031年にかけて16.32%のCAGRを達成する見込みである。

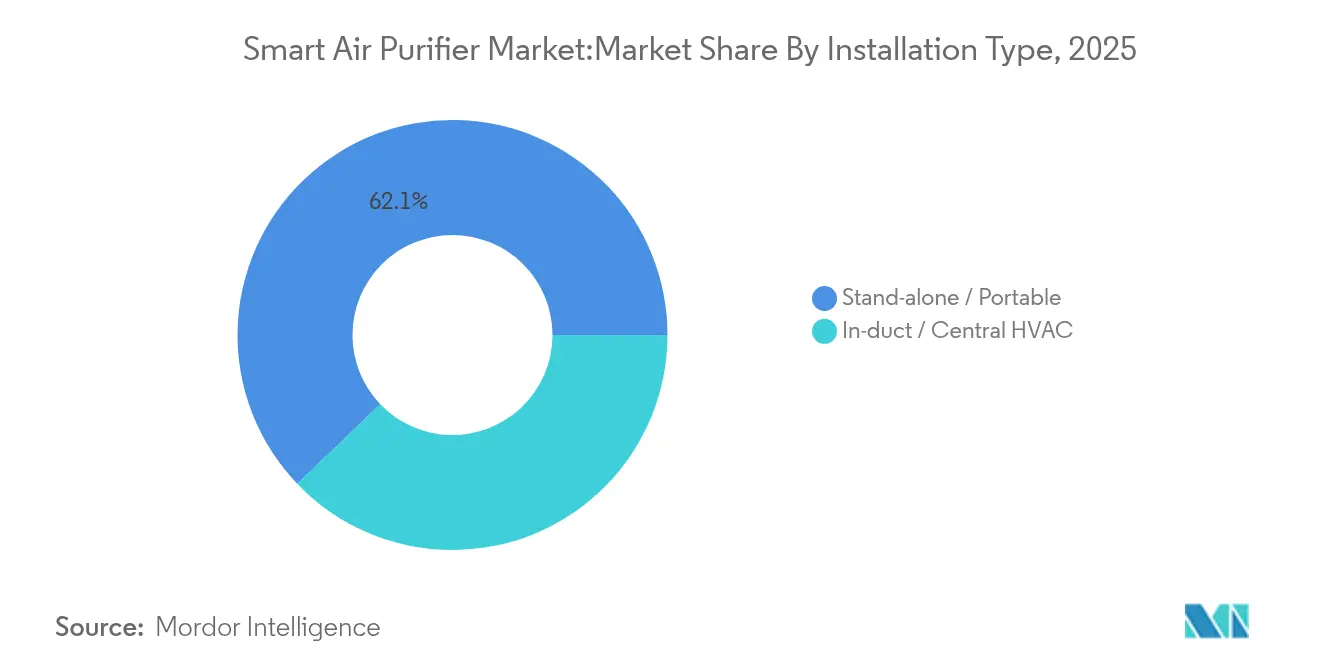

- 設置タイプ別では、スタンドアロンポータブルユニットが2025年のスマート空気清浄機市場規模の62.15%を占め、ダクト内蔵セントラルHVACシステムは2031年にかけて14.74%のCAGRで拡大する。

- 用途別では、住宅用途が2025年のスマート空気清浄機市場収益の54.20%を占めているが、商業用途は2031年にかけて最も高い予測CAGRである15.68%を記録する。

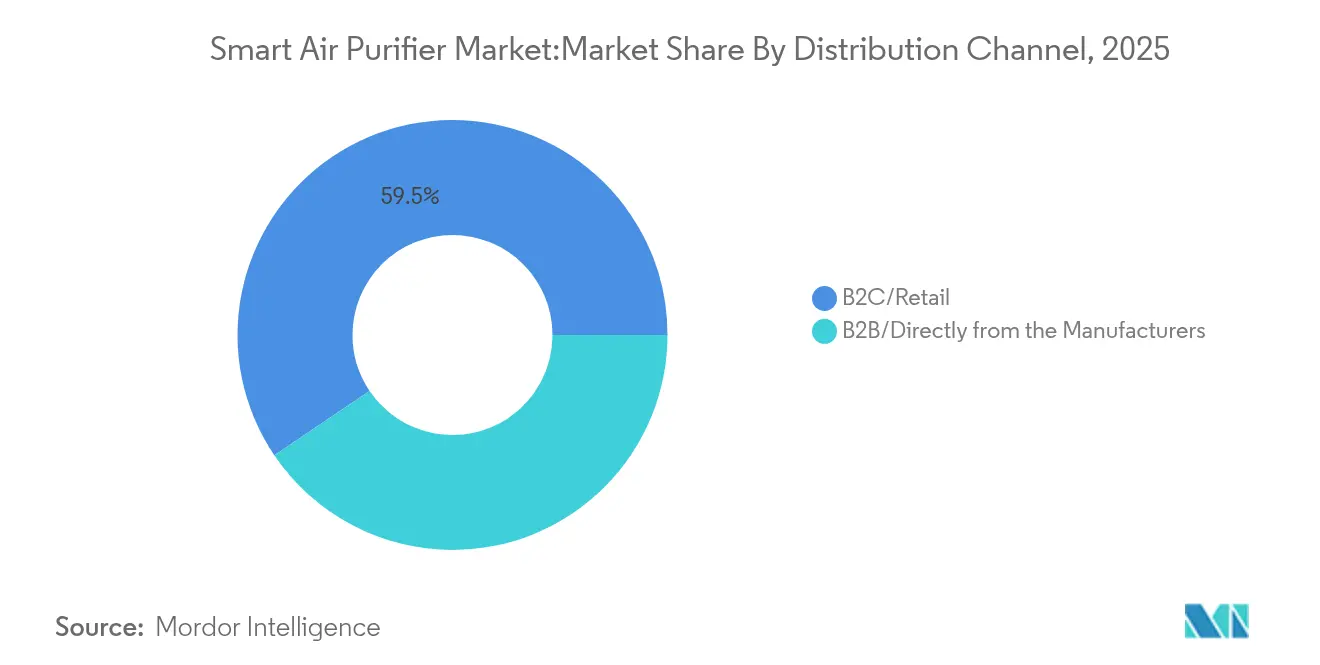

- 流通チャネル別では、B2C小売内のオンラインチャネルが2025年に40.85%の市場シェアを占め、2031年にかけて16.98%のCAGRで成長している。

- 地域別では、欧州が2025年に31.75%の収益を占め、アジア太平洋地域は2031年にかけて最速の14.18%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマート空気清浄機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部におけるPM2.5およびVOC意識の高まり | +2.9% | グローバル、特にアジア太平洋地域の都市部に集中 | 中期(2~4年) |

| スマートホームエコシステムおよび音声アシスタントとの統合 | +2.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 主要経済圏における室内空気質規制の強化 | +3.4% | 北米および欧州、中東・アフリカへの波及 | 長期(4年以上) |

| パンデミック後の住宅ウェルネスへの消費者支出 | +2.0% | グローバル、先進国市場で最も強い | 中期(2~4年) |

| 組み込みIAQモジュールを可能にするセンサーコストの低下 | +2.5% | グローバルな製造拠点、世界的なコストメリット | 短期(2年以内) |

| IAQデータに連動した保険料割引 | +1.5% | 北米および欧州のパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部におけるPM2.5およびVOC意識の高まり

都市部の大気質悪化は主要な大都市圏で危機的なレベルに達しており、ホーチミン市やインドのデリーでの深刻なスモッグ事態は、2025年に国内の大気汚染を一面ニュースに変えた。コネクテッド空気清浄機内のリアルタイム粒子状物質センサーは、目に見えない危険を読みやすいダッシュボードに変換し、都市住民の購買意欲を高めている。ユーザーはまた、汚染物質の急増を特定の調理や清掃活動と結びつけ、デバイスの価値をさらに強調する行動変容を生み出している。メーカーは今や0.3ミクロン検出とVOC相関をオプションの付加機能ではなく、証明ポイントとして宣伝している。その結果、スマート空気清浄機市場は、以前の裁量的なガジェットサイクルよりも価格感応度が低い健康主導の需要から恩恵を受けている。

スマートホームエコシステムおよび音声アシスタントとの統合

HVACコントローラーと空気清浄機のパートナーシップにより、屋外汚染のピーク時に自動的に気流を増加させ、ユーザーの介入なしに快適性を向上させることができる[2]Copeland、「SensiとWooshが統合スマートHVACエアフィルタリングを開始」、copeland.com。音声アシスタントは「クリーンエア」ルーティンを起動し、居住者が帰宅する前にファン速度を上げてUV-Cモジュールをオンにし、空気清浄機を日常習慣に組み込む。クラウドダッシュボードは空気質、占有率、エネルギーデータを統合し、ビル管理者に実用的なインサイトを提供する。この相互運用性によりスタンドアロンモデルの魅力が低下し、ブランドはオープンAPIとMatter対応ファームウェアへの移行を迫られている。ファームウェアのアップグレードとアクセサリーセンサーが製品の関連性を延長するため、このダイナミクスは繰り返し購入を促進する。

主要経済圏における室内空気質規制の強化

室内空気規制は急速に変化している。任意のガイダンスとして始まったものが、今やオフィス、工場、住宅に適用される確固たる義務へと変わりつつある。購買者はこれらの要件を満たさなければならないため、価格よりもコンプライアンスの証明に重点を置くようになり、認証製品を持つブランドに安定した収益をもたらしている。米国のPM2.5基準は2024年に9µg/m³に引き下げられ、ASHRAE規格241は病原体制御を「同等クリーン気流」目標に結びつけた。欧州連合はその後、ネットワーク接続型空気清浄機のスタンバイ電力を0.50W未満に制限した[3]欧州委員会、「空気清浄機のエコデザインに関する委員会規則2023/826」、europa.eu。このような義務により、オフィス、学校、医療施設全体で空気清浄機の設置が準コンプライアンス購入となっている。複数の地域規格でユニットを認証するメーカーは調達の摩擦を軽減し、価格プレミアムと高い契約獲得率を実現する。長期的には、規制の厳格化が高性能センサースイートへの投資を促し、スマート空気清浄機市場の価値提案を強化する。

組み込みIAQモジュールを可能にするセンサーコストの低下

低コストのチップと大規模生産により、高度な空気質センサーが日常製品の手の届く範囲に入ってきた。メーカーはPM2.5、PM10、VOC、ホルムアルデヒド、CO₂など複数のセンサータイプを、スマートスピーカー、サーモスタット、空気清浄機に容易に組み込める単一のコンパクトな基板に搭載できる。IoTモジュール価格の低下により、ブランドはハードウェアコストを上昇させることなくクラウドダッシュボードとリモートアラートを追加できる。その結果、リアルタイムの空気質測定はエントリーレベルのデバイスでも間もなく一般的になり、プレミアムモデルはより豊富なソフトウェア、予測分析、および購入後もユーザーを引き付けるサブスクリプションサービスで差別化されるだろう。BOM(部品表)コストの低下はまた、シーリングファン、除湿機、HVACベントにおけるOEMパートナーシップを促進し、隣接する家電製品に浄化機能を組み込み、スマート空気清浄機市場の総アドレス可能需要を拡大する。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびフィルター交換コストの高さ | −2.8% | グローバル、特に価格感応度の高い新興市場 | 中期(2~4年) |

| 性能主張に対する消費者の懐疑心 | −1.9% | メディアリテラシーの高い先進国市場 | 短期(2年以内) |

| コネクテッドユニットにおけるデータプライバシーおよびサイバーセキュリティリスク | −1.3% | グローバル、プライバシー意識の高い地域で最も強い | 長期(4年以上) |

| オゾン放出デバイスに対する規制強化 | −1.0% | 北米および欧州の規制管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよびフィルター交換コストの高さ

ユニットあたり年間50~150米ドルのHEPAカートリッジ支出は、有害なスモッグが発生する都市でも低所得世帯を遠ざける[4]韓国科学技術研究院、「静電式空気清浄システムがフィルターコストを排除」、nrf.re.kr。メーカーは静電式または洗浄可能なフィルターで対応しているが、同等の有効性を購買者に納得させるにはサードパーティによる検証とマーケティング支出が必要である。可処分所得が汚染の深刻さに追いついていない地域では、補助金や使用量に応じた支払いモデルが潜在需要を解放できる可能性がある。コスト障壁が緩和されるまで、価格弾力性は普及を抑制し、特に大型アパートや教室などの複数デバイスシナリオでその影響が顕著となる。

性能主張に対する消費者の懐疑心

独立した研究室テストは、宣伝されたCADR(クリーンエア供給率)値と実際の部屋のカバレッジとの間のギャップを継続的に明らかにし、信頼を損なっている。オゾン放出型イオナイザーに関するメディア報道は、一部の「スマート」機能が不十分なろ過を隠しているという認識を強めている。ブランドは今や信頼を取り戻すために、透明なAQI表示と認定機関からの認証バッジへの投資を行っている。クラウド接続型空気清浄機が個人の健康情報を収集することを懸念する購買者にとって、強固なデータプライバシーポリシーも重要である。明確な開示とオプトイン分析は、これらの懸念を軽減し、スマート空気清浄機市場の成長軌道を維持するのに役立つ。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダストコレクターが最大シェアを保持

ダストコレクターは2025年の市場空気清浄機収益の44.35%を生み出し、住宅や小規模オフィスにおけるPM2.5およびアレルゲン捕集への幅広い需要を示している。その優位性は、成熟したHEPAメディアと初めての購買者に適した競争力のある価格設定に基づいている。しかし、ヒューム・煙コレクターは、レストラン、商業用厨房、軽工業施設がVOCや油脂蒸気を対象とするにつれ、14.92%のCAGRで上昇している。多段階設計は今や粒子状物質、活性炭、触媒層を組み合わせ、別々のユニットの必要性を減らしている。この収束は、将来のモデルがメンテナンスを合理化するためにダストとヒューム制御を統合することを示唆している。「その他」のニッチ—病原体検出ポッドとバイオフィルトレーションタワー—は小規模ながら、後に主流ラインに取り込まれるセンサーイノベーションを推進することで影響力を持っている。これらのトレンドを合わせると、スマート空気清浄機市場は新興の汚染物質プロファイルに対応した製品タイプの進化の状態にある。

第二世代のダストコレクターは0.3ミクロンセンサーとスマートフォンアラートを組み合わせ、予防的なファン速度増加を促す。ヒューム・煙ユニットは調理環境に適した耐熱ハウジングと油脂収集トレイを統合している。早期採用者は臭気苦情の減少と規制コンプライアンス証明書を通じてROIを検証し、より広い業界への普及を促している。PM2.5およびVOC基準が厳格化されるにつれ、複合用途デバイスの総アドレス可能スマート空気清浄機市場規模はさらに拡大し、カテゴリー横断的なR&D投資を刺激する。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:HEPAが性能面での優位性を維持

スマート空気清浄機市場において、HEPAシステムは99.97%の除去効率の実証と規制試験方法との強い整合性により、2025年収益の59.35%を獲得した。メーカーは今やHEPAフィルターを完全密閉ハウジング内に収め、バイパスを防止し、そのアップグレードを「真の」または「医療グレード」として販売している。2031年にかけて16.32%のCAGRを記録するイオンフィルターは、低エネルギー消費とフィルター不要の運転に対する消費者の要望に応えている。その成長軌道は電気料金が高い市場で最も強い。UV-C、活性炭、プラズマモジュールが技術の組み合わせを補完し、病原体や臭気に対処するためにハイブリッドスタックに組み合わされることが多い。

イオン式ソリューションは地域の制限以下にオゾン出力を管理する必要があり、企業は購買者を安心させるためにコンプライアンス証明書を宣伝している。UV-Cアドオンはパンデミック後の殺菌能力への関心に乗じているが、ランプ交換サイクルがコストを増加させる。スタートアップ企業は、消耗品を最小限に抑えながら広域スペクトルの汚染物質分解を約束する光触媒酸化とコールドプラズマアレイを探求している。この実験は、スマート空気清浄機市場においてモジュラープラットフォームへのより広い移行を強調しており、汚染物質プロファイルの変化に応じてユーザーが技術を交換または重ね合わせることができる。

設置タイプ別:ポータブルが優位を保つが、セントラルシステムが勢いを増す

スタンドアロンユニットは2025年のスマート空気清浄機市場の62.15%を占めており、賃借人や住宅所有者がプラグアンドプレイの利便性を重視しているためである。軽量タワーとテーブルトップデザインは、局所的な浄化が素早く体感できる効果をもたらす寝室、育児室、ホームオフィスをターゲットにしている。14.74%のCAGRで成長するセントラルHVAC統合システムは、建物全体のカバレッジのために既存のダクトにろ過を組み込む。より厳格なグリーンビルディング認証を満たす必要がある新築工事での採用が加速している。

学校や病院ではハイブリッドシナリオが生まれており、セントラルシステムがベースラインのろ過を提供し、ポータブルユニットが高リスクゾーンに対応する。スマートプラットフォームの互換性により、冗長な運転によるエネルギーの無駄を避けながら、協調した気流制御が可能になる。建設業者は改修コストを最小化するために設計段階でセントラルシステムを指定し、ブランドは新しい規格に準拠するためにアップデートできる将来性のあるファームウェアを売り込む。これらの要因により、スマート空気清浄機市場の範囲は、従来のHVACメーカーが担ってきたプロフェッショナルな機械換気チャネルにまで拡大している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:商業スペースが住宅の優位性に挑戦

スマート空気清浄機市場において、住宅用途は2025年需要の54.20%を占め、DIYインストールと家庭の意思決定者に直接訴えるヘルスフォーカスのマーケティングキャンペーンによって支えられている。しかし、商業用インストールは、雇用主がクリーンエアイニシアチブを生産性向上と人材確保指標に結びつけるにつれ、15.68%のCAGRで拡大している。オープンプランオフィスは、デスク予約アプリと同期するネットワーク接続型空気清浄機を導入し、占有率閾値あたりの換気回数を改善している。小売業者はレジ横に目に見えるAQIディスプレイを追加して買い物客を安心させ、空気質を差別化要因に変えている。

産業用途では、粒子状物質が多い生産ゾーン向けに調整された大容量ユニットが採用されているが、長い調達サイクルが年間成長率を抑制している。病院は感染制御目標を達成するために、病原体対応フィルターとUV-C滅菌を組み合わせて探求している。各用途分野は異なるKPIを優先しているが、検証済みデータストリームの必要性に収束している。この整合性は、スマート空気清浄機市場が単一目的の家電製品から統合された環境品質ノードへとシフトしていることを強化している。

流通チャネル別:B2C小売がオムニチャネル戦略をリード

B2C小売は2025年のスマート空気清浄機市場の総売上の59.45%を占め、大型量販店が即時の製品入手可能性とライブデモンストレーションを提供している。その中で、オンラインチャネルは消費者がオンラインレビューを信頼し、大型デバイスの自宅配送を評価するにつれ、16.98%のCAGRを記録した。専売ブランドアウトレットは、訪問者がライブAQI変化デモを見ることができる体験型ショールームに位置している。B2Bチャネルは、現地調査とメンテナンス計画を必要とする大規模な商業契約において依然として重要である。

メーカーは獲得コストを下げ、単一ルートへの依存を減らすためにオムニチャネルミックスを追求している。オンラインコンフィギュレーターはリードデータを取得し、店内キオスクでは買い物客がQRコードをスキャンして拡張仕様を確認でき、物理的とデジタルのタッチポイントを橋渡しする。サブスクリプションフィルターバンドルは顧客生涯価値を固定し、リテンションを強化する。これらの戦術により、スマート空気清浄機市場は急速に進化する消費者の調査および購買行動に対応し続けている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

欧州はエコデザイン指令と消費者向けエコラベルがエネルギー効率の高い空気清浄機の早期採用を促進したことにより、2025年収益の31.75%を生み出した。同地域の小売業者は室内空気質をウェルネスカテゴリーと並べて位置づけており、アップセルを容易にしている。商業用不動産オーナーがグリーンリース条項を満たすために空気質アップグレードに投資するにつれ、成長は続いている。多言語ファームウェアとGDPR準拠のデータポリシーを持つメーカーが信頼と繰り返し購入を獲得している。

アジア太平洋地域はスマート空気清浄機市場において最も成長の速い地域であり、都市化と高い周辺スモッグに支えられた14.18%のCAGRが予測されている。中国の国家室内空気モニタリング拡大が公衆意識を高め、インドの消費者はクリーンエアデバイスをステータスシンボルとして見ている。可処分所得の増加がプレミアム購入を支援し、地元ブランドはローカライズされたUIとアフターサービスネットワークで競争している。韓国と日本におけるIoT空気質ノードへの政府補助金がさらに普及を後押ししている。

北米はスマート空気清浄機市場において規制主導の安定した需要を示している。強化されたPM2.5基準は、新しいベンチマークを満たせない旧来のユニットの交換を加速させている。スマートホームの普及も、既存のハブと同期するコネクテッド空気清浄機を後押ししている。

中東およびアフリカはスマート空気清浄機市場において初期段階ながら有望な機会を提示している。ドバイの5億米ドルの大気質戦略は、クリーンエア家電を国家気候技術ポートフォリオの一部として位置づけている。サウジアラビアの7,000工場にわたるモニタリング推進は、将来のコンプライアンス主導の需要を示している。南米は依然として初期段階にあるが、サンパウロとボゴタの都市スモッグの悪化は、所得水準が上昇すれば長期的な可能性を示唆している。全体として、規制の進展と経済発展がともにスマート空気清浄機市場の地理的展開経路を形成している。

競争環境

スマート空気清浄機市場は適度に分散している。Dyson、Xiaomi、Honeywellがそれぞれプレミアム、バリュー、商業サブセグメントを牽引している。Dysonは固体ホルムアルデヒドセンサーと20%の騒音低減設計を活用して高価格帯を正当化している。

XiaomiはIoTプラットフォームに空気清浄機をバンドルし、価格で競合他社を下回りながらエコシステムのロックインを推進している。Honeywellはオフィスや規制監査に直面する学校を対象に、ASHRAEろ過評価へのコンプライアンスを強調している。韓国の研究者は、超微細粒子を99.5%除去し所有コストを大幅に削減するフィルター不要の静電式ユニットを実証した。これらのイノベーションは、特に低メンテナンスフィルターとAI駆動の気流最適化に関するR&Dと特許出願を加速させるよう既存企業に圧力をかけている。

戦略的な動きはプラットフォームパートナーシップに向かっている。LGのPuriCare AeroBoosterはThinQアプリと同期し、SamsungはSmartThingsサポートを空気清浄機ラインに拡張している。CopelandとWooshの提携は、HVACメーカーがシステム価値を高めるためにろ過を組み込んでいることを示している。交換フィルターとクラウド分析のサブスクリプションモデルは予測可能な収益を促進し、顧客維持を強化する。今後5年間で、勝利する企業は検証済みのろ過とシームレスなデータ共有を組み合わせ、ハードウェアだけでは不十分であることを認識するだろう。

スマート空気清浄機産業リーダー

Dyson Ltd.

Sharp Corporation

Xiaomi Corporation

Honeywell International Inc.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:韓国機械材料研究院がフィルター不要の静電式技術を導入し、公共施設において超微細粒子の99.5%除去を達成した。

- 2025年1月:LG Electronics Inc.がPlasmaster Ionizer++病原体中和機能を搭載したPuriCare AeroBoosterを発表した。

- 2025年1月:Levoit(Vesync Co., Ltd.)がCES 2025においてコネクテッドウェルネス空気清浄機を発表した。

- 2024年6月:Alliance Airがティファナの新工場にHVACおよび空気浄化能力を拡大するために1億2,100万米ドルを充当した。

グローバルスマート空気清浄機市場レポートの範囲

スマート空気清浄機は、複数のエンドユーザーにわたる自動空気浄化に使用される標準的な空気清浄機の高度なバージョンである。BluetoothやWi-Fiなどのワイヤレスネットワークに接続されており、スマートフォンアプリを介してリモートで制御できる。グローバルスマート空気清浄機市場レポートは、市場のダイナミクス、トレンド、およびスマート空気清浄機の需要に焦点を当てている。レポートは主要なトレンド、セグメント、機会、および市場を牽引する要因の詳細な分析を提供している。さらに、グローバル市場における主要プレーヤーの主要プロファイルが詳細に提供されている。

グローバルスマート空気清浄機市場は、タイプ(ダストコレクター、ヒューム・煙コレクター、その他)、技術(HEPA、活性炭ろ過、その他)、用途(住宅、商業、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されている。市場規模と予測は、上記のすべてのセグメントについて金額(10億米ドル)ベースで提供されている。

| ダストコレクター |

| ヒューム・煙コレクター |

| その他 |

| HEPA |

| 活性炭ろ過 |

| イオンフィルター |

| 紫外線技術 |

| その他 |

| スタンドアロン/ポータブル |

| ダクト内蔵/セントラルHVAC |

| 住宅 |

| 商業 |

| 産業 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカーからの直接販売 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ダストコレクター | |

| ヒューム・煙コレクター | ||

| その他 | ||

| 技術別 | HEPA | |

| 活性炭ろ過 | ||

| イオンフィルター | ||

| 紫外線技術 | ||

| その他 | ||

| 設置タイプ別 | スタンドアロン/ポータブル | |

| ダクト内蔵/セントラルHVAC | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカーからの直接販売 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スマート空気清浄機市場の現在の規模はどのくらいですか?

スマート空気清浄機市場は2026年に32億5,000万米ドルと評価され、2031年までに63億米ドルに達すると予測されています。

最大の収益シェアを持つ地域はどこですか?

欧州は厳格なエネルギーおよびエコデザイン規制により、2025年収益の31.75%をリードしています。

現在の設置をリードしている技術はどれですか?

HEPAろ過は、実証された粒子除去効率により2025年収益の59.35%を占めています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は都市化と大気質意識の高まりに牽引され、2031年にかけて14.18%のCAGRで成長すると予測されています。

将来の需要を牽引しているのは商業用購買者ですか、それとも住宅用購買者ですか?

商業用導入が最も速く進んでおり、オフィス、学校、小売施設が室内空気指標を優先するにつれ、15.68%のCAGRが見込まれています。

規制は製品設計にどのような影響を与えますか?

より厳格なPM2.5基準とエネルギー上限により、メーカーは次世代モデルにより高精度のセンサーと低スタンバイ電力の電子機器を統合するよう迫られています。

最終更新日: