スマートベッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

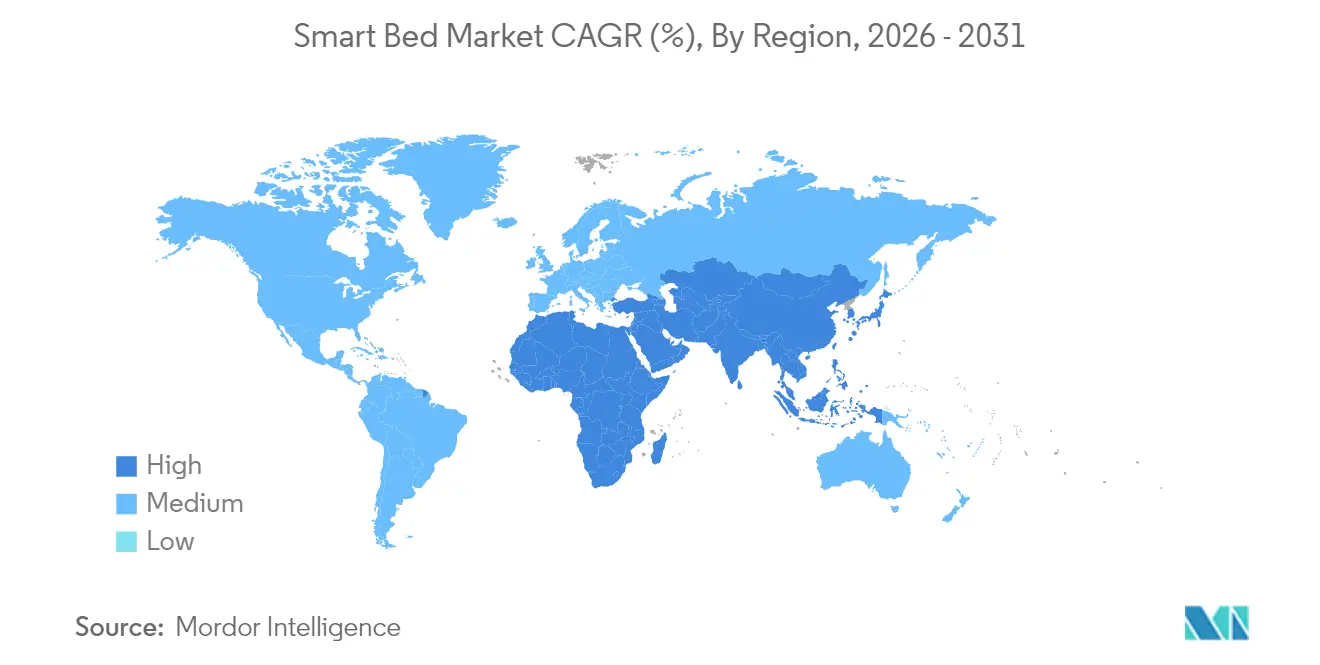

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

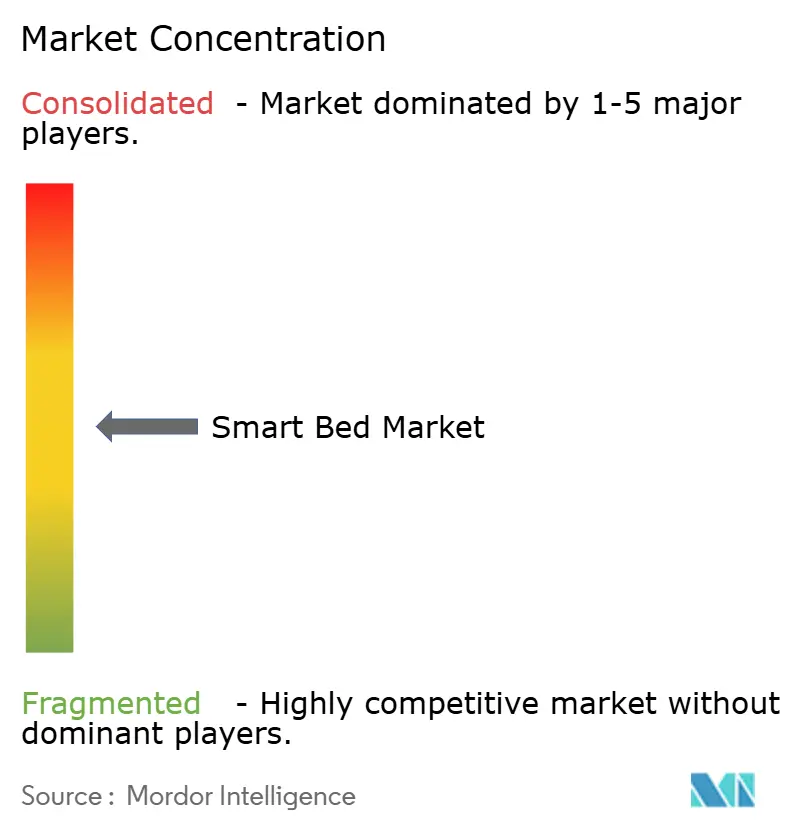

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートベッド市場分析

2026年のスマートベッド市場規模は37億7,000万米ドルと推定され、2025年の32億1,000万米ドルから成長し、2031年には42億8,000万米ドルに達する見込みで、2026年〜2031年にかけて4.92%のCAGRで成長しています。コネクテッドウェルネスへの関心の高まり、医療現場全体でのIoTインフラの展開、センサー技術の急速な革新により、スマートベッドは目新しい存在から主流の医療・消費者製品へと移行しています。大規模な病院ネットワークはこのベッドを再入院率低下への道筋と捉え、ウェルネス志向の家庭では日常的な健康ハブとして活用しています。メーカーは、分析機能とパーソナライズされた睡眠コーチングを提供するソフトウェアサブスクリプションをバンドルし、病院の電子医療記録に直接接続する統合キットを提供することで、新たな収益を獲得しています。医療グレードの既存企業、民生用電子機器ブランド、スマートホームプラットフォームがすべて同じ機会を狙う中、競争の激しさが増しており、製品サイクルの短縮と機能の充実化が進み、スマートベッド市場はコネクテッドヘルス機器の中で最もダイナミックなセグメントの一つとなっています。

主要レポートのポイント

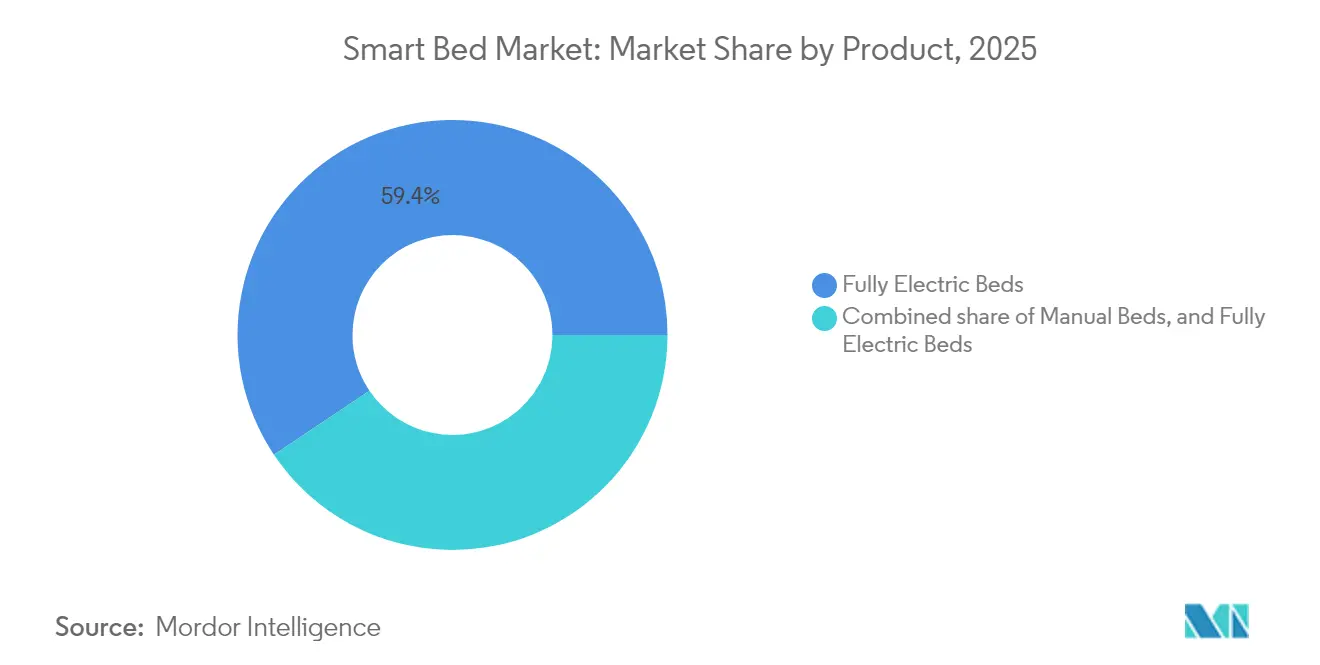

- 製品カテゴリー別では、全電動ベッドが2025年に59.40%の収益シェアをリードし、同セグメントは2031年にかけて4.55%のCAGRで拡大しています。

- エンドユーザー別では、商業セグメントが2025年のスマートベッド市場シェアの64.30%を占め、住宅セグメントは2026年〜2031年にかけて5.95%のCAGRで拡大する見込みです。

- 流通チャネル別では、B2B/プロジェクトセグメントが2025年の収益の39.30%を占めましたが、B2Cチャネルは2031年にかけて6.45%のCAGRで最も速く成長すると予測されています。

- 地域別では、北米が2025年のスマートベッド市場規模の41.60%を占め、アジア太平洋は同期間に6.15%のCAGRで最も速い拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スマートベッド市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応ポストアキュートケアの採用 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 高級ホスピタリティにおけるスマート調整可能ベッドのプレミアムホテル導入 | +0.8% | 北米、欧州、アジア太平洋の高級市場に集中したグローバル展開 | 短期(2年以内) |

| 高齢化社会と政府の健康指針による長期ケアにおけるベッドのアップグレード推進 | +1.4% | 日本、欧州、北米 | 長期(4年以上) |

| 中国・韓国におけるEコマース主導のAI睡眠追跡ベッド販売の急増 | +0.6% | 中国、韓国、東南アジア | 短期(2年以内) |

| スマートベッドAPIの病院電子医療記録統合:バイタルサイン取得の自動化 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| 睡眠技術への支出の増加 | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoT対応ポストアキュートケアの採用

スマートベッドは、患者が急性期病棟を退院した後の介護者による患者管理の方法を再定義しています。内蔵センサーが心拍数、呼吸、動き、睡眠の質を追跡し、ISO/IEEE 11073-10206相互運用性標準に基づいてその情報を病院記録に直接ストリーミングします [1]H. Daanen et al., 「スマートベッドのためのワイヤレス生体モニタリングアーキテクチャ」, Springer, springer.com。24時間365日のベッドベースモニタリングが30日以内の再入院を削減できるかどうかを検証するために設計された2024年の複数施設パイロット研究では、コネクテッドベッドコホートが前年に治療を受けたマッチド患者と比較して再入院率が23%低下したことが記録されました。研究者たちは、リアルタイムアラートにより臨床医が定期的なバイタルサイン巡回を待つのではなく、問題の最初の兆候で介入できるかどうかを判断することを目的としていました。同年に発表された並行研究では、ワイヤレス生体モニタリングハードウェアが有線リードを置き換え、患者の行動の自由度を高めながらも継続的なデータをケアチームにフィードバックし続けることができることが示されました [2]ISO. 「ISO/IEEE FDIS 11073-10206.」 sls.se。これらの結果を総合すると、安全性とデータ整合性に関するFDAデバイスガイドラインを遵守しながら、再入院の事務処理ではなく積極的なアラートがワークフローを推進するケアモデルが示されています。

高級ホスピタリティにおけるスマート調整可能ベッドのプレミアムホテル導入

ブティックホテルや主要都市の高級物件は、睡眠を収益レバーとして再構想し、各ゲストのサーカディアンリズムに合わせて硬さ、表面温度、腰部サポートを自動的に微調整するコネクテッドベッドを統合しています。物件はこの技術を導入した後、1泊あたりの料金が最大15%上昇したと報告しており、チェーン全体で好みの睡眠設定を保存するアプリ内チェックインによって支えられています。採用曲線はブティックリゾートで最も急峻であり、独自のウェルネス機能が予約率の向上と満足度スコアの強化に迅速につながり、価格ではなく体験が市場のプレミアムエンドを牽引していることが確認されています [3]EHL Hospitality Insights. 「2025年に注目すべき主要ホスピタリティ技術トレンド」 ehl.edu。クラウドベースのフリート管理ダッシュボードは、オペレーターが予防保全のスケジュールを立てるのにも役立ち、資産寿命を延ばしてブランドの一貫性を保護します。短い回収期間がアジア太平洋のリゾート地や欧州のウェルネスリトリートへの展開を促進し、スマートベッド市場にコスト競争ではなく体験的差別化で繁栄する活気あるプレミアム商業サブセグメントをもたらしています。

高齢化社会と政府の健康指針

日本、フランス、および米国のいくつかの州の政策立案者は、人員不足が深刻化する中、介護施設が入居者をデジタルモニタリングするよう奨励しています。転倒検知と失禁アラートを備えたスマートベッドは手動巡回を削減し、介護者がより手厚いケアを必要とする業務に集中できるようにします。高齢者の在宅生活を促進する技術への政府補助金は、施設環境を超えて高齢者の個人宅への採用を推進し、スマートベッド市場を拡大しています。メーカーはリフトアシストレール、音声起動調整、緊急通報ルーティングを統合したモデルで対応しています。これらの高齢者ケア機能は、オプションではなくますます標準的なものとなっており、短い機器更新サイクルを超えた長期的な需要を支えています。

Eコマース主導のAI睡眠追跡ベッド販売

中国と韓国のオンラインマーケットプレイスは、小売マークアップを排除し、ファームウェアアップグレードへの即時アクセスを提供することで、消費者の採用を加速させています。ブランドはアルゴリズムの改善に活用される詳細な使用データを収集し、年次製品更新を促進するフィードバックループを生み出しています。ソーシャルコマースのライブストリームはリアルタイムの圧力マッピングとスマートホーム統合を実演し、視聴者を数分以内に購入者に転換します。参入障壁の低い物流と透明な価格設定がゴーツーマーケットコストを削減し、リアルタイム姿勢コーチングやエッジ処理によるいびき抑制などの機能をテストする小規模参入者を可能にしています。このアジャイルなチャネルは現在、絶対的な販売台数成長への最速の貢献者となっており、スマートベッド市場をイノベーションの最前線に確固として位置づけています。

スマートベッド市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公立病院の予算凍結による更新サイクルの遅延 | -0.7% | 欧州、北米 | 中期(2〜4年) |

| 一般データ保護規則(GDPR)主導のクラウド接続コンプライアンスコスト | -0.5% | 欧州、多国籍ベンダーへのグローバルな影響 | 短期(2年以内) |

| 湿度によるセンサー故障率 | -0.3% | 熱帯・亜熱帯地域でより高い影響を持つグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公立病院の予算凍結による更新サイクルの遅延

パンデミックの余波による財政的圧力により、欧州および北米の公的医療システムはベッドの耐用年数を最大15年まで延長することを余儀なくされています。老朽化したフリートには最新のセンサーが搭載されておらず、電子記録に接続できないため、公立病棟と民間資金による施設との間のギャップが拡大しています。メーカーは現在、後付けセンサーマットとクリップオンゲートウェイを市場に投入していますが、これらの部分的な修正は基本的なバイタルサインしか取得できず、ソフトウェア駆動の快適機能を省略しています。この結果生じる二層構造の環境は、最大の機関購入者セグメントにおける販売台数成長を鈍化させていますが、同時に後でフルスマートフレームに移行できるモジュール式アドオンのイノベーションを促進しています。

一般データ保護規則(GDPR)主導のクラウド接続コンプライアンスコスト

スマートベッドからストリーミングされる生体認証データは、一般データ保護規則(GDPR)の下で機密情報として分類され、エンドツーエンドの暗号化、詳細な同意ワークフロー、データ最小化が必要です。コンプライアンスエンジニアリングは多大なR&Dリソースを消費し、コストを増加させ、認証サイクルを長引かせます。法的インフラが最小限の小規模企業は欧州での展開に障壁に直面し、確立されたプレーヤーへの交渉力が集中しています。データをローカルで処理してサマリーのみを送信するエッジアナリティクス設計がコンプライアンス回避策として注目を集めていますが、部品表コストが増加し、価格敏感なセグメントでのマージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートベッド市場セグメント分析

製品別:

全電動ベッドがイノベーションの中核であり続ける全電動モデルは2025年の収益の59.40%を占め、多軸モーターが自動化された褥瘡予防ルーティンと容易な患者移動をサポートするため、スマートベッド市場の中核を担っています。このセグメントは4.55%のCAGRで拡大すると予測されており、音声アシスタントや健康記録APIなどの接続レイヤーを追加してベッドをケアプラットフォームに変革しています。統合マイクロコントローラーはミリ秒レベルの圧力再分配を可能にし、埋め込まれたRFIDコイルは睡眠時無呼吸スクリーニングに検証された睡眠姿勢データを取得します。その結果、病院でのプレミアム価格設定を正当化し、家庭での具体的なウェルネス効果をもたらす臨床的有用性が向上しています。

半電動設計は電動式の背部と膝部の関節運動を提供しますが、手動の高さ調整クランクを維持しており、新興市場や資金不足の長期ケア施設の価格敏感な購入者向けに位置づけられています。手動フレームは電力網が不安定な場所や規制ルールが電化家具を制限する場所で存続しています。これらの低スペックカテゴリーは参入ポイントを提供しますが、イノベーションはファームウェアアップグレードが継続的な収益を生み出す全電動ポートフォリオ内に集中し続けています。その結果、メーカーはソフトウェアのスケーラビリティとモジュール式センサーベイを優先し、新規出荷を将来対応可能にし、スマートベッド市場の完全デジタルアーキテクチャへの着実な移行を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー別:

商業購入者が初期規模を牽引商業エンドユーザーは2025年のスマートベッド市場の収益の64.30%を占めています。臨床購入者は採用後に病院内褥瘡が最大30%減少したと報告しており、これは診療報酬に直接結びつく品質指標です。長期ケアオペレーターは、入居者が監督なしに移動しようとした際に信号を発する在床センサーを採用し、転倒率を低下させ、保険会社の要件を満たしています。ホテルグループはコネクテッドベッドを活用してゲスト体験分析を向上させ、ロイヤルティプログラムのパーソナライゼーションをサポートする快適設定を追跡しています。

住宅セグメントはより速く拡大しており、ウェルネス志向の家庭が定量化可能な睡眠改善を求める中、5.95%のCAGR予測を記録しています。Eight SleepのPod 5は深い睡眠時間が34%増加し、いびきが44%減少すると主張しており、アーリーアダプターがソーシャルメディアで指標を共有することでオーガニックな需要を生み出しています。消費者向けプラットフォームは快適性、データ、スマートホームエコシステムとの美的統合に等しい重点を置いています。セグメント間の学習が機能移転を加速させており、例えば病院グレードの褥瘡予防アルゴリズムがハイエンド消費者ラインに移行し、家庭向けの音声制御がポストアキュートケアスイートに上流移行しています。

流通チャネル別:

デジタルファースト戦略がリーチを再定義オムニチャネル戦略が成長を支えていますが、直接消費者向けルートが最も速く、B2C収益は6.45%のCAGRで上昇すると予測されています。オンラインフラッグシップと第三者マーケットプレイスはディーラーマークアップを削減し、ブランドがファームウェアアップデートと睡眠コーチングサブスクリプションに再投資できるようにしています。拡張現実オーバーレイを備えたバーチャルショールームはベッドの関節運動と夜間温度グラフを示し、調査から購入までの購買プロセスを短縮しています。MLILYのゼロプレッシャーモデルは発売から6ヶ月以内にTmallのスマートマットレスランキングのトップに立ち、高エンゲージメントのライブストリームが倉庫から玄関先への物流と組み合わさった際に可能な速度を実証しました。

B2B交渉には統合パイロット、トレーニングパッケージ、複数年にわたるメンテナンスが含まれることが多く、取引価値を高めますが販売サイクルを長引かせます。Raulandのベンダー統合プログラムは、ベッドからナースコールへのリンクと電子医療記録のハンドシェイクを認証することで病院のIT承認を簡素化し、設置リスクを低減しています。専門家具店とホームセンターは、対面デモンストレーションや白手袋配送を必要とするクライアントに引き続きサービスを提供しており、Eコマースの量が増加する中でもオフラインチャネルの関連性を維持しています。デジタルスケールとローカライズされたサービスの相互作用が、スマートベッド市場の顧客体験における競争基準を高めています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

北米スマートベッド市場

北米は2025年の収益の41.60%を占め、高度なケア提供インフラ、転倒防止技術に報酬を与える支払者インセンティブ、および在宅ウェルネスデバイスへの高い裁量支出によって牽引されています。統合されたEMR環境は、調達委員会が看護時間の節約と入院期間の短縮を定量化できるため、施設導入を加速させます。高所得世帯はウェアラブルと同期するプレミアム調整可能ベースを採用し、地域のクロスセグメント利用フットプリントを拡大しています。カナダは米国を反映していますが規模は小さく、メキシコは民間三次病院および沿岸リゾートコリドーで勢いを見せています。

アジア太平洋スマートベッド市場

アジア太平洋地域は最も成長が速い地域であり、都市部の所得上昇とモバイルコマースの普及を反映して6.15%のCAGR予測を示しています。中国では、居住者の64%が睡眠の質に関する懸念を表明しており、既存のスマートホームエコシステムに組み込まれるアルゴリズム主導の寝具へと誘導されています。ブランドはダイレクト・トゥ・コンシューマーアプリを活用してファームウェアアップデートを展開し、新たに特定されたいびきのパターンに対応してユーザー定着率を高めています。韓国のテクノロジー先進文化はAI主導の睡眠コーチングの急速な普及を促進し、日本の高齢化社会は夜間のトイレ訪問を検知して介護者アラートを発動するベッドへの需要を喚起しています。インドはプレミアム都市消費者が輸入ワイヤレスモニタリングフレームを購入することで前進しており、オーストラリアは保険会社が資金提供する在宅遠隔医療パイロットを通じて一人当たり普及率でリードしています。

欧州市場全般

欧州はドイツ、フランス、英国を中心に堅調な販売量を維持しており、それぞれが医療イノベーションと厳格なデータガバナンス規制のバランスを取っています。GDPRはユーザーの信頼を構築しますが、クラウド分析に依存するアップグレードの市場投入時間を遅らせます。北欧諸国はスマートホームデバイスの幅広い受容と睡眠健康介入を償還する国家支援プログラムを反映して、最も高い世帯普及率を記録しています。南欧では、高級リゾートが接続された寝具を使用して客室カテゴリーを差別化するホスピタリティ主導の成長が見られます。しかし、公共部門の予算上限が病院の更新サイクルを遅らせており、メーカーはレガシー資産を延長しながらケア品質の向上を維持するレトロフィットセンサーキットの普及を推進しています。

規制環境

スマートベッドは、用途および販売時の表示内容によって、消費者製品安全規則の対象となる場合と医療機器要件の対象となる場合がある。病院や長期療養施設に導入される医療グレードのベッドについては、国際的に認知された安全基準への準拠と、UL Solutionsなどの機関による試験が中心となる。米国では、製品が医療機器として規制される場合にFDAの監督が適用され、例えばマットレス関連技術は一般にクラスII医療機器に分類され、免除されない限り市販前通知が必要となることが多い。相互運用性も調達に影響を及ぼしており、医療システムはベッドから生成される生体情報を臨床システムに統合する際に、ISO/IEEE 11073-10206などの規格を引用している。

欧州では、2024年12月から施行された一般製品安全規則(EU)2023/988が、機械的な危険性に加えてデジタルおよび接続性関連の安全リスクを明確に取り扱うことで、消費者向けスマート家具に対する期待を広げた。臨床分野向けの製造業者にとっては、2026年5月に発行されたIEC 80601-2-52:2026が、電気的機能および非電気的機能の両面にわたる成人用医療ベッドの安全要件を更新し、グローバル入札や国境をまたぐ導入に向けた試験プログラムと文書の刷新の重要性を高めている。

バリューチェーン分析

スマートベッドのバリューチェーンは、ポリウレタンフォーム、バネやエアチャンバー、繊維、電動モーターやアクチュエーター、センサー、制御基板、無線モジュールといった上流の材料・部品から始まる。技術コンテンツは専門エコシステムを通じて提供されることが増えており、部品ベンダーがセンシングとアクチュエーションを供給する一方、ソフトウェア層(ファームウェア、アナリティクス、アプリ接続性)が製品の差別化要因となり、サブスクリプションサービスを支えている。製造は通常、複数の関係者によって行われ、ブランド所有者が知的財産、ユーザーエクスペリエンス、臨床検証を統括し、モーターおよび電子機器サプライヤーやOEM/ODM組立業者に依存して、住宅用および商業用仕様に対応可能なフレームとマットレスを提供している。

下流では、流通はプロジェクト主導の施設向け販売(病院、長期療養施設、ホスピタリティチェーン)と、消費者向け小売・電子商取引に分かれる。物流と計画は、信頼性の高い容量と短いリードタイムを必要とするかさばる完成品にとって、より戦略的な意味を持つようになっている。家具サプライチェーン全体では、2025年2月にMaerskがCastleryと10年間の統合物流契約を締結し、Natuzziは供給計画の現代化に向けてToolsGroupと提携(2025年発表)した。持続可能性と追跡可能性のツールも家具事業に導入されつつあり、Actona Groupは2024年4月にMakersiteと提携し、製品ライフサイクルインテリジェンスとScope 3報告のための取り組みを開始した。これはコネクテッド家具ポートフォリオにおけるサプライヤー選定やコンプライアンス対応を支援している。

競合状況

レガシー医療機器企業、民生用電子機器大手、スマートホームディスラプターが重複するユースケースに収束するにつれて、競争の激しさが増しています。Hill-Rom Holdings Inc.とStryker Corporationは、調達委員会に響くライフサイクルサービス契約と臨床エビデンスドシエを通じて病院シェアを維持しています。Eight SleepとSleep Numberは、測定可能なパフォーマンスを強調するサブスクリプションベースのコーチングと全国広告を通じて米国消費者のマインドシェアを支配しています。Arjo ABは人間工学的な遺産を活用して肥満症および老年医学ラインを調整し、LINETのRTLS資産追跡レイヤーは医療システムのサプライチェーンリーダーに訴求しています。

戦略的パートナーシップが盛んです。センサースタートアップは確立されたフレームにハードウェアを組み込み、アナリティクス企業は生の信号を独立した患者モニタリングシステムに匹敵するアクション可能なダッシュボードに変換しています。Nature誌に掲載されたRFID埋め込みマットレスのプロトタイプは、査読の厳密さを商業ロードマップに取り込む産学連携を確認しています。XiaomiやHuaweiなどのアジアの電子機器大手は、コネクテッドベッドベースをより大きなスマートホームキットにバンドルし、単一ブランドエコシステムを好む初回購入者を獲得しています。中間市場の機会は比較的オープンなままであり、病院グレードの安全性を消費者価格に近い水準で提供できる企業は、民間高齢者ケアセンターや四つ星ホテルにおける相当な未開拓需要を解放できる可能性があります。

ソフトウェアが今やメカニクスよりも差別化を決定づけています。無線アップデートにより、ハードウェアを変更することなく呼吸数分析や新しい快適モードが追加され、バリュエーション倍率を高める継続的な収益を促進しています。競合ピッチデッキは初期価格よりも総所有コストと統合の深さを強調しています。スマートベッド機能の標準化が進む中、市場支配はブランド力、卓越した顧客サポート、厳格なデータプライバシー、ハードウェア、ソフトウェア、サービスを融合した統合エコシステムの構築を優先する企業に有利に働く可能性が高いです。この進化は、単に技術仕様で競争するのではなく、永続的な顧客関係と信頼を育むことの重要性を強調しています。

スマートベッド業界リーダー

Stryker Corporation

Sleep Number Corporation

Hill-Rom Holdings Inc.

Paramount Bed Co., Ltd.

Arjo AB

- *免責事項:主要選手の並び順不同

スマートベッド市場レポートで取り上げた企業

- Sleep Number Corporation

- Hill-Rom Holdings Inc. (Baxter)

- Stryker Corporation

- Arjo AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings Co. Ltd.

- Tempur Sealy International Inc.

- Eight Sleep

- ReST Performance

- Ergomotion Inc.

- Drive DeVilbiss Healthcare

- Medline Industries LP

- Joerns Healthcare

- Stiegelmeyer GmbH & Co. KG

- Auping

- Guldmann A/S

- Leggett & Platt Inc.

- Xiaomi Inc.

- Reverie

- Hi-Interiors Srl

- Bryte

- American National Manufacturing

市場機会と将来展望

非接触・非ウェアラブルの睡眠モニタリングと能動的な環境最適化を中心に、新たな余地が形成されつつあり、スマートベッドはウェアラブル機器に依存せずに温度、姿勢、呼吸連動の調整を協調的に行うようになっている。この方向性は、消費者向けリーダー企業がソフトウェアを収益化する方法とも合致しており、ブランドはコーチング、アナリティクス、機能解除をサブスクリプションを通じて束ねることで、初回のベッド購入を超えた継続的な収益を生み出している。商業分野では、同じデータ層が転倒防止アラートやデジタル病院インフラへの統合といったワークフローを支え、相互運用可能なAPIやナースコール・電子カルテ連携への需要を高めている。

アジアにおける生産能力拡大とサプライヤーの連携は、住宅向け電子商取引の規模拡大と地域の製造拠点の両方に関連する新たな機会の兆しとなっている。Sealy Koreaは、2026年下半期に京畺道驪州(Yeoju, Gyeonggi Province)の主要マットレス生産工場を完成させる計画を発表し、アジア需要に対応するより大規模な現地生産基盤と、より迅速な製品更新サイクルの構築を目指している。部品・システム面では、Qisheng TechnologyがTempur Sealy Internationalとの複数年供給契約を2027年3月31日まで延長し、2026年5月にはスマート睡眠アプリケーション向けのAIシステム開発を統合するためShufu Smart Technology(Shanghai)Co., Ltd.を設立した。これにより、スマートモジュール、アナリティクス、完成品ベッドのOEM関係間の結びつきが強化されている。

スマートベッド市場における最近の業界動向

- 2026年3月:StrykerがSmartHospital Platformを発表し、コネクテッド医療用ベッドおよび周辺機器を統一されたデジタル病院エコシステム内のノードとして位置づけた。この更新により、相互運用性とワークフロー統合が、機械的性能や安全性能と並ぶ購買基準の中核となっている。また、ベッドデータが枕元に限定されず、転倒防止や患者モニタリングのワークフローに供給される導入形態も支援している。

- 2025年7月:アラバマ州のMobile Infirmaryが、ナースコールシステムへの無線接続と患者姿勢モニタリング機能を備えたStrykerのスマートベッド21台を導入した改修病棟を完成させた。この導入例は、病院の設備更新において、ベッドの接続性がケア環境全体の現代化プロジェクトにますます組み込まれるようになっていることを示している。こうした参照導入は、急性期医療の入札における統合要件、トレーニング要件、サービス契約条件の標準化に役立っている。

- 2024年6月:Sleep Numberが、コアとなる睡眠追跡機能を維持しつつ、コネクテッド調整機能へのアクセスを広げることを目的とした低価格モデル「c1」スマートベッドを発売した。この発売により、消費者向けスマートベッド市場における「グッド・ベター・ベスト」の価格帯構造が強化され、入門価格帯が主流のマットレス購買層に近づいた。また、プレミアム専業のブランドへの競争圧力を高め、ソフトウェアおよびデータサービスのためのより大規模な導入基盤を構築する道を開いた。

スマートベッド市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査では、スマートベッド市場は、内蔵センサーおよび制御モジュールを用いて睡眠情報または患者情報を測定し、姿勢、硬さ、温度、安全機能などの設定を自動的に調整するコネクテッドベッドとして定義され、これらのベッドが最終利用者に販売された際の収益をカウントする。

範囲の除外事項:非接続型ベッド、データ交換を行わない標準的な調整可能ベース、および単独のウェアラブル機器や睡眠トラッカーはカウントされない。

セグメンテーション概要

- 製品別

- 手動ベッド

- 半電動ベッド

- 全電動ベッド

- エンドユーザー別

- 住宅用

- 商業用

- 病院

- 長期ケア施設

- 在宅医療環境

- ホテル&リゾート

- その他

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト(企業への直接販売)

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が販売されており、需要がどこで現れているかを整理することから始まり、その後、通常のベッドとコネクテッドシステムを混同しないように定義を整合させる。米国統計局(US Census)や労働統計局(Bureau of Labor Statistics)の家具・医療支出関連統計、USITCおよびUN Comtradeの寝具関連カテゴリーの貿易データ、所得および都市化に関する背景情報としての世界銀行のマクロ指標などの公開情報源を参照した。

前提条件を実務的に保つため、企業の年次報告書、投資家向け説明資料、製品カタログ、公開されている病院調達に関する資料、および医療用ベッドやコネクテッドデバイスに関連する業界団体や規格資料も確認した。加えて、企業財務やニュースインテリジェンスに特化した有料サブスクリプション、および特許データベースを用いて、機能開発の方向性とタイミングを把握した。これらの情報源はあくまで例示であり、データ収集、相互確認、内容の明確化の過程では、他にも多数の公開情報源が使用されている。

一次インタビューおよび調査

一次調査は、購買者がスマートベッドとみなす条件、機能バンドルによる価格の変化、そして家庭・病院・ホスピタリティ用途間での需要の違いを確認するために用いられた。APAC、EMEA、南北アメリカの製造業者、部品・ソフトウェアエコシステム参加者、流通業者・小売業者、施設購買者など、さまざまな関係者と面談を行い、回答に矛盾があった場合には追加のヒアリングを実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):15% | APAC:48% |

| ミッドティア:41% | 機能・事業部門リーダー:25% | EMEA:29% |

| 中小プレイヤー:20% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、家庭需要と施設需要のプールをベッドの買い替えサイクル、医療提供体制の指標、コネクテッド機能の採用率から再構築し、それを観測された価格帯を用いて価値に変換するトップダウン方式で構築されている。初回の算定結果が作成された後、チャネル調査から得られたサンプル平均販売価格に販売台数を乗じた値や、サプライヤー・流通業者への妥当性確認といった選択的なボトムアップ検証によって裏付けを行い、その上で総計を調整する。

モデルで使用される主要な入力データには、ベッド出荷総数に占める調整可能・コネクテッドベッドの比率、病院・長期療養施設のベッド数と更新サイクル、機能主導型の価格プレミアム(センサー、接続性、自動化に関するもの)、大型耐久消費財における電子商取引の比率、そしてプレミアム家庭用品に関連する地域別消費指標が含まれる。予測は専門家の見解に支えられたシナリオ分析に基づいており、初期採用の過大評価を避けるために採用曲線、価格の正常化、医療調達のペースについて負荷検証を行っている。現地データが乏しい場合には、比較可能な耐久財の普及率や貿易動向などの代替指標でギャップを補い、その後インタビューでのフィードバックによって再検証している。

データ検証と更新サイクル

算定結果は、貿易動向、製品発売のタイミング、想定される販売台数が家庭や介護施設の現実的な買い替えサイクルと一致しているかといった独立した指標と照合される。差異があればフラグを立て、前提条件を見直し、承認前に第二の分析担当者によるレビューを完了することで、一人の担当者による偏りのリスクを減らしている。

データセットとモデルは年次で更新され、価格、供給、需要の動向に大きな影響を与える出来事が発生した場合には中間更新が行われる。納品前には、通貨のタイミング、インフレの取り扱い、新たな公開情報の反映について最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceのスマートベッド市場規模と他の公表推定値との比較

スマートベッドの公表market値が一致しないことがあるのは、この用語の解釈が異なる場合があること、そして全ての調査機関が同じ年、通貨のタイミング、または価格算定ロジックを用いているわけではないためである。また、ある情報源が出荷量の代替指標に重きを置く一方で、別の情報源が機能に関する見通しに重きを置いてより速い採用を想定している場合にも、差異が生じる。

主なギャップは、非接続型の調整可能ベースや単独の睡眠トラッキングデバイスが総額に含まれているかどうかに起因する。Mordor Intelligenceは、内蔵の接続機能を通じてデータを交換する場合にのみベッドをカウントし、単一の混合平均販売価格ではなく、機能に連動した価格帯に価値を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.37 B (2026) | |

| グローバルデータ企業A | USD 3.38 B (2024) | より早い基準年を用いており、コネクテッドベッドを隣接カテゴリーから明確に区分していないため、混合価格や広範な用途カバレッジが適用された場合に総額が変動する可能性がある。 |

| グローバルコンサルティング企業B | USD 2.91 B (2025) | 異なる基準年に依拠しており、スマートベッドとして認められる条件に関する範囲の詳細が限定的であるため、施設向けの接続性アップグレードを過小評価したり、コネクテッド睡眠システムのバンドルの一部を除外している可能性がある。 |

値の差異は主に、定義の選択、基準年の選定、そして用途や地域を通じた機能プレミアムの適用方法によって説明される。接続性に紐づけた包含基準を維持し、インタビューによって採用率や価格に関する前提を再検証することで、この推定値は明確な入力データに基づいたものとなり、一貫した方法で再現・更新が可能な状態を保っている。

レポートで回答される主要な質問

スマートベッド市場の現在の規模はどのくらいですか?

スマートベッド市場は2026年に37億7,000万米ドルと評価されており、2031年までに42億8,000万米ドルに達すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

業界収益は2026年〜2031年にかけて4.92%のCAGRで拡大すると予測されており、病院、ホテル、ウェルネス志向の家庭からの安定した需要を反映しています。

最大の収益シェアを持つ製品セグメントはどれですか?

全電動ベッドは、多軸調整機能と褥瘡予防および睡眠分析をサポートする内蔵センサーにより、2025年の収益の59.40%をリードしました。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて6.15%のCAGRで拡大する見込みであり、医療費の増加、強力なEコマースチャネル、睡眠技術への高い消費者関心によって支えられています。

最終更新日: