米国スマート空気清浄機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

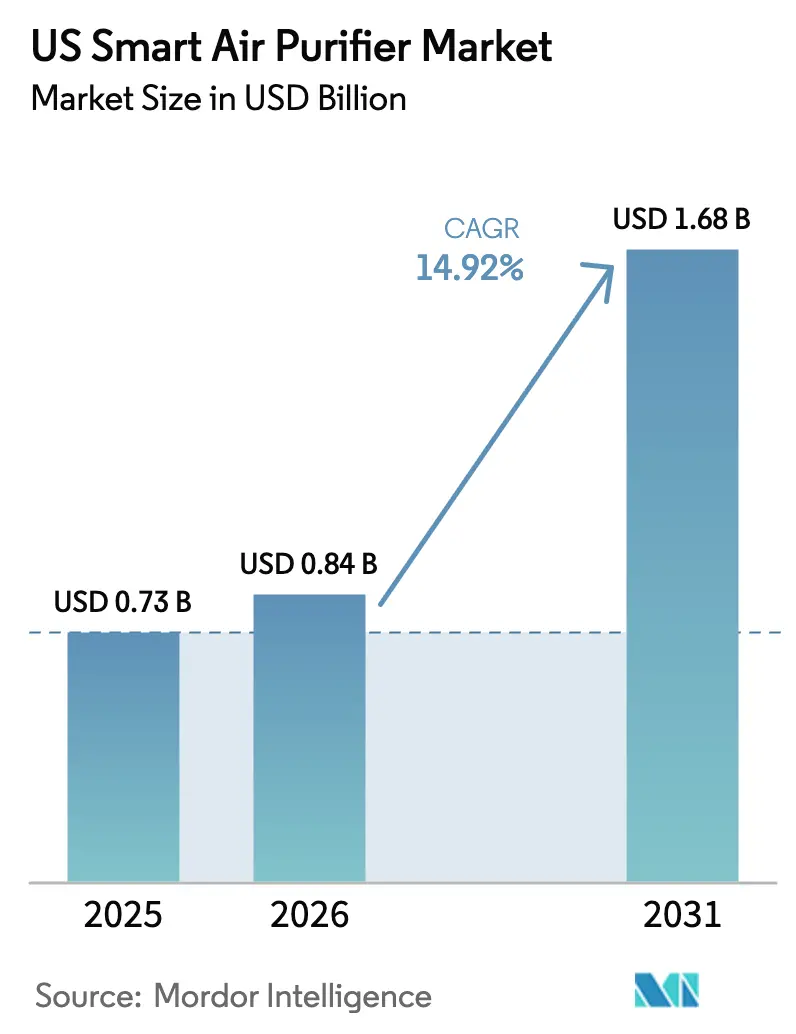

| 基準年の市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマート空気清浄機市場分析

2026年の米国スマート空気清浄機市場規模は8億4,000万米ドルと推定され、2025年の7億3,000万米ドルから成長し、2031年には16億8,000万米ドルに達する見込みで、2026年から2031年にかけて14.92%のCAGRで成長しています。2024年に米国環境保護庁がPM2.5基準値を厳格化したことによる消費者意識の高まり、米国疾病予防管理センターが報告する喘息患者数の増加、および西部における持続的な山火事の煙が、空気清浄をライフスタイルのアップグレードから健康上の必需品として認識させる動きを後押ししています。IoT対応センサーなどの技術革新、WELLおよびLEED認証の普及、ならびに公共料金リベートの拡大がさらなる勢いを加えています。合併や多額の研究開発予算を含む競争活動が価格水準を抑制し、機能革新を加速させています。フィルター素材の国内回帰も、関税リスクや物流リスクの軽減を始めており、納期の改善にも寄与しています。

主要レポートのポイント

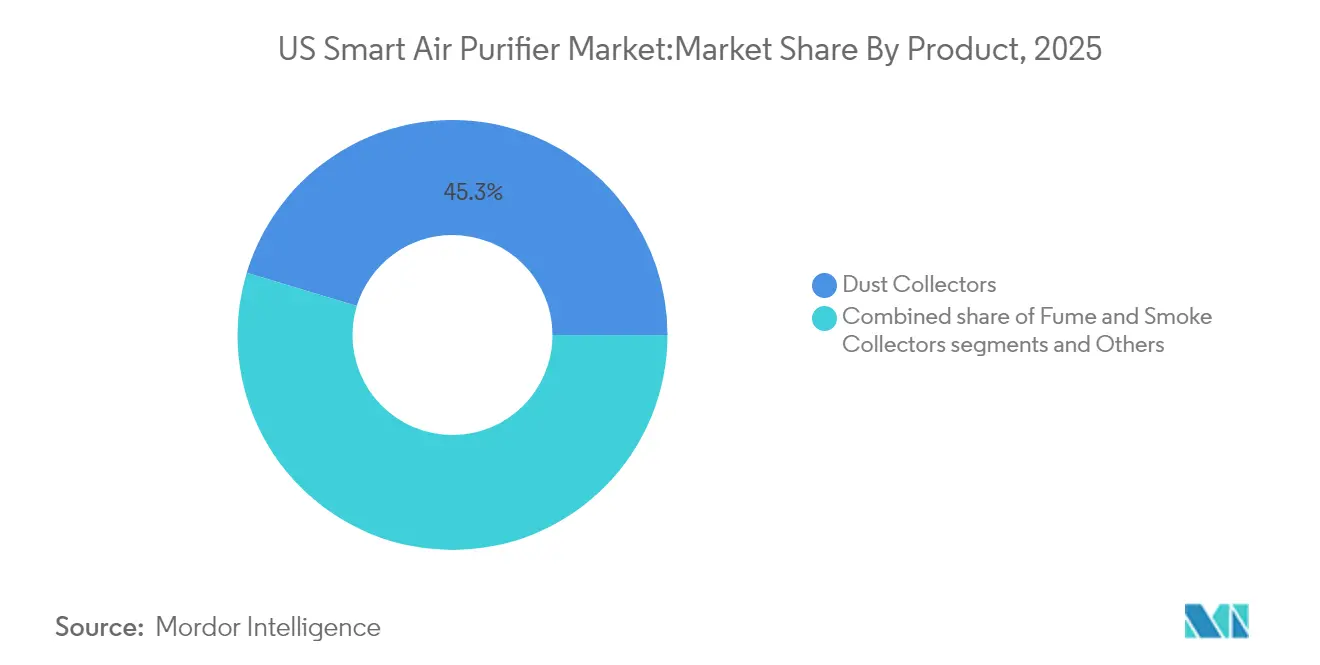

- 製品タイプ別では、集塵機が2025年に45.32%のシェアでトップとなり、ヒューム・煙収集機は2031年にかけて15.12%のCAGRで拡大する見込みです。

- 技術別では、HEPAろ過が2025年に52.40%の売上シェアで首位を占め、活性炭システムは15.57%のCAGRで成長すると予測されています。

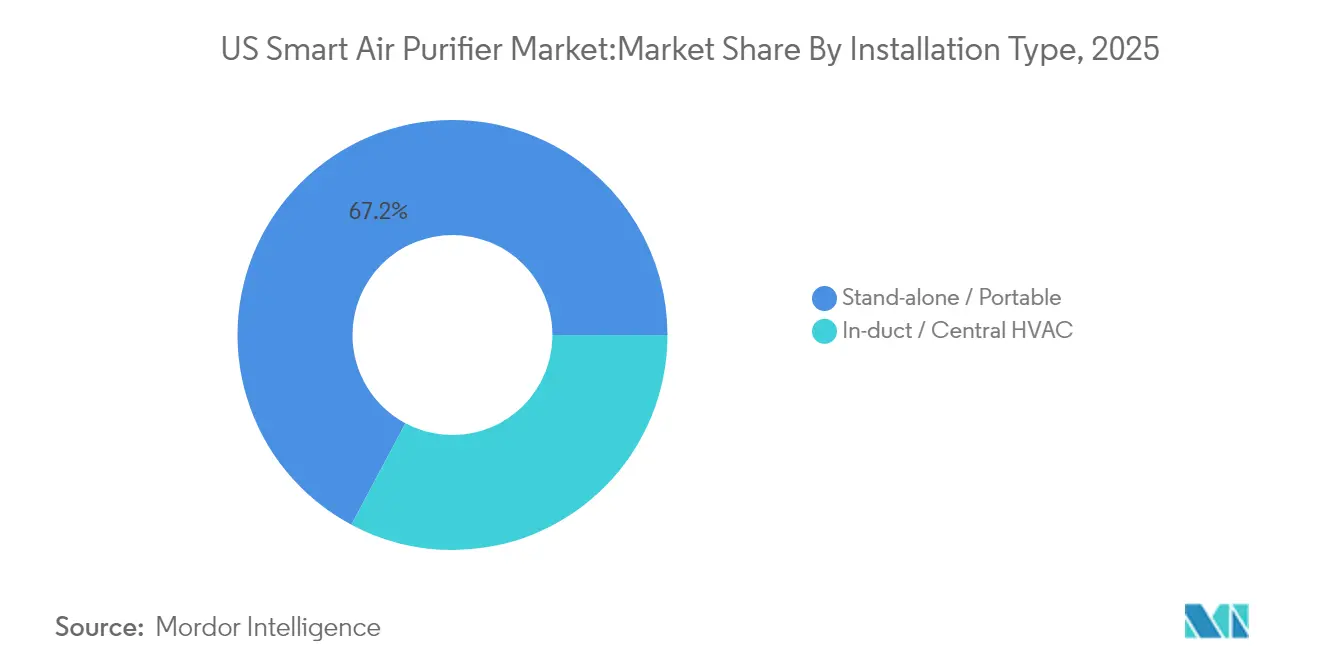

- 設置タイプ別では、ポータブルユニットが2025年に67.20%の米国スマート空気清浄機市場シェアで最も選ばれており、ダクト内セントラル統合は14.98%のCAGRで進展すると予測されています。

- 用途別では、住宅用ユーザーが2025年の米国スマート空気清浄機市場規模の59.10%を占め、商業用途は15.85%のCAGRで成長すると予測されています。

- 流通チャネル別では、B2C/小売が2025年の米国スマート空気清浄機市場規模の64.20%のシェアを獲得し、B2B直販は17.12%のCAGRで拡大する見込みです。

- 地域別では、西部が2025年に24.60%の米国スマート空気清浄機市場シェアを保持し、北東部は2031年にかけて最速の14.99%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スマート空気清浄機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 室内空気質に対する消費者意識の高まり | +1.8% | グローバル;西部および北東部でより顕著 | 中期(2〜4年) |

| 呼吸器疾患の有病率の増加 | +1.5% | 全国、都市部に集中 | 長期(4年以上) |

| スマートホーム接続性(IoT)の統合 | +1.2% | 全国、テクノロジー先進地域での早期採用 | 短期(2年以内) |

| Eコマースチャネルの拡大 | +0.9% | 全国、郊外市場でより強い影響 | 短期(2年以内) |

| 公共料金リベートと健康保険インセンティブ | +0.7% | 地域限定:カリフォルニア州、コネチカット州、オレゴン州 | 中期(2〜4年) |

| WELL/LEEDクレジット取得のためのコワーキングオフィスでの採用 | +0.6% | 都市部、北東部および西海岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

室内空気質に対する消費者意識の高まり

2024年2月に米国環境保護庁が年間PM2.5基準値を9µg/m³に引き下げたことで意識が急上昇し、室内汚染物質の濃度が屋外の2〜5倍に達する可能性があるという報道が相次ぎました[1]米国環境保護庁、「改訂微小粒子状物質基準」、epa.gov。米国人が1日の90%を屋内で過ごすという研究結果が緊迫感を高めています。メーカーは現在、VOC(揮発性有機化合物)除去、山火事の煙の捕集、リアルタイムAQI(大気質指数)表示を前面に打ち出しています。Sharpのプラズマクラスターユニットの世界累計販売台数9,000万台超は、イオン式清浄化のメッセージが健康意識の高い購買者に響いていることを示しています。国民の4人に1人が屋外の不健康な空気を吸っているという全国大気質レポートが、家庭内ろ過を予防的健康ツールとして定着させています。

呼吸器疾患の有病率の増加

呼吸器疾患の有病率は相当規模のアドレサブル市場を形成しています。慢性疾患予防・健康増進のための国立センターのデータによると、米国の現在の喘息患者数は2,490万人に上ります。医療費の上昇が予防的ソリューションへの関心を高めています。ASHRAE規格241は建物所有者に病原体制御のためのろ過を検討させ、学校やオフィスでの需要を押し上げています[2]ASHRAE、「規格241:感染性エアロゾルの制御」、ashrae.org。臨床研究では、HEPAフィルターとUV-Cライトを両方搭載した空気清浄機が子供のインフルエンザ感染頻度を下げ、喘息患者の呼吸を楽にする効果があることが示されています。健康を重視する多くの家庭にとって、これらの明確なメリットは初期費用を正当化するものです。

スマートホーム接続性(IoT)の統合

IoTは空気清浄機を積極的な健康管理ツールへと変えます。内蔵されたPM、CO₂、VOCセンサーが汚染スパイクに基づいてファン速度を自動的に変更します。DysonのMyDysonアプリは400万台以上の稼働ユニットからデータを集約し、個別の推奨事項を提供します。予測メンテナンスアラートがフィルターの再注文を促し、ダウンタイムを削減します。音声アシスタントとの連携により、高齢ユーザーがハンズフリーで機器を操作できます。エネルギー分析も稼働時間を最適化し、初期価格が高くてもスマート空気清浄機を長期的に手頃な選択肢にしています。

Eコマースチャネルの拡大

Eコマースサイトは仕様の並列比較、実際の顧客レビュー、明確な部屋サイズガイドを提供しており、混雑した小売棚では伝えにくい情報を網羅しています。直販ストアフロントにより、ブランドは小売マークアップを回避し、サブスクリプション式フィルタープランをバンドルできます。Molekuleはサブスクライバーがフィルターコストを40%節約しながら適時交換を確保できると報告しています。詳細な比較ツール、認証済みレビュー、ワンクリック融資により、高スペックモデルが中間所得世帯にも手の届くものになっています。オンライン小売業者は緊急時に迅速に対応できます。カリフォルニアの山火事が煙で空気を満たした際、Kronos Advanced Technologiesは特別割引を実施し、家族が最も必要な時に空気清浄機を受け取れるよう迅速な配送を手配しました。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とメンテナンスコスト | -1.4% | 全国;価格感応度の高いセグメントへの影響が大きい | 長期(4年以上) |

| オゾン/UVの副産物排出に関する懸念 | -0.8% | 全国、カリフォルニア州での規制上の注目 | 中期(2〜4年) |

| 室内センサーのデータプライバシーに関する懸念 | -0.6% | 全国、テクノロジー先進地域での意識の高まり | 短期(2年以内) |

| 輸入フィルター素材へのサプライチェーン依存 | -0.5% | 全国、全地域にわたる脆弱性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とメンテナンスコスト

最高級の空気清浄機は低価格ではありません。本体価格だけで多くの中間所得世帯を購入から遠ざけることがあり、費用はそこで終わりません。HEPAまたは活性炭フィルターは数ヶ月ごとに交換が必要なため、予算を気にする人にとっては年間維持費が初期購入費用に匹敵するか、それを上回ることもあります。

ユニットの稼働にも追加費用がかかりますが、省エネラベル付きモデルは電気代の負担を軽減します。一部の州や電力会社は小額のリベートを提供して価格の痛みを和らげていますが、そのようなプログラムは普遍的ではありません。このコスト障壁は、家族が複数の部屋をカバーしたい場合に特に影響し、家全体を整備するには多額の初期費用が必要です。それでも、健康を重視する多くの世帯は、長期的な見返り—清潔な空気、アレルギー発作の減少、睡眠の改善—が今日の予算を伸ばす価値があると判断しています。ENERGY STAR認定モデルは年間電力使用量を25%削減しますが、リベートを提供する電力会社は限られており、オレゴン州のEnergy Trustは75米ドル、コネチカット州のプログラムは40米ドルを支給しており、多くの消費者はコスト軽減を受けられていません[3]オレゴン州Energy Trust、「住宅用家電リベート」、energytrust.org。ブランドは現在、融資プランや下取りクレジットで対抗していますが、低所得地区では依然として米国スマート空気清浄機市場の普及を阻んでいます。

オゾン/UV副産物排出に関する懸念

一部の空気清浄方法は微量のオゾンを放出する可能性があり、これによりイオナイザーや特定のUV-Cモデルに対する規制当局の監視が強化されています。これらの機器は細菌の殺菌や化学物質の捕集に優れているにもかかわらずです。例えばカリフォルニア州では、大気資源委員会が室内空気清浄機の排出量を0.05ppmに制限しており、ブランドはバイポーラーイオン化などのオゾンフリーオプションへの移行を余儀なくされています。UV-C製品も同様の精査に直面しており、メーカーはオゾン排出量をほぼゼロに抑えながら微生物を無力化するUV-C LEDへの切り替えを進めています。マーケティングは現在、有効性と同様に安全性試験を詳細に説明する必要があり、販売サイクルがやや長くなり、敏感な人口層での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:煙清浄機の加速にもかかわらず集塵機が優位

集塵機は2025年の米国スマート空気清浄機市場において45.32%を占め、消費者が家庭内アレルゲンやペットのフケを対象としていることが背景にあります。このセグメントは認知度の高いHEPAブランドと、カジュアルな購買者に適した幅広い価格帯から恩恵を受けています。一方、ヒューム・煙収集機はニッチながら、山火事シーズンの激化と都市部のスモッグ警報の増加を背景に、2031年にかけて15.12%のCAGRで成長すると予測されています。

技術の相互融合が製品進化を加速させています。KIMMのフィルターレス静電設計は90%の粒子除去を低ライフタイムコストで実現すると謳い、Sharpは沿岸部の購買者を引き付けるために除湿機能をバンドルしています。AtomikAirのような産業グレードシステムは最大100万立方フィート/時を処理し、従来は基本的なHVACろ過に頼っていた倉庫への新たな道を開いています。この転換は、施設管理者が監視ダッシュボードを含むターンキーパッケージを求める中、新たなB2B収益をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:HEPAろ過がリーダーシップを維持しながら活性炭イノベーションが加速

HEPAシステムは2025年に52.40%のシェアを保持し、99.97%の効率が実証された選択肢として家族の間でデフォルトの選択肢であり続けています。HEPAの米国スマート空気清浄機市場シェアは認証の可視性と低い規制リスクによって強化されています。活性炭ユニットは2031年にかけて15.57%のCAGRを記録すると予測されています。

新素材も状況を変えつつあります。例えばワシントン州立大学の科学者たちはトウモロコシタンパク質をフィルターに変換し、99.5%の粒子捕集でHEPAに匹敵し、ホルムアルデヒドも87%捕集できることを示しました。多くのブランドは現在、室内汚染物質の全スペクトルをカバーするために、HEPA、活性炭、UV-Cを一つの筐体にバンドルしています。Wi-Fiセンサーとアプリコントロールを加えることで、空気清浄機はリアルタイムで自己調整でき、Dysonモデルは自己診断メンテナンス機能により所有者のメンテナンスを簡素化しています。

用途別:住宅用の優位性が商業用成長の加速に直面

住宅用購買者は2025年に59.10%のシェアを保持し、アレルギー緩和、睡眠の質への懸念、パンデミック時代の在宅勤務習慣が背景にあります。山火事の煙に見舞われた州では、子供の肺を守るために複数のユニットを購入する親が増え、需要が急増しました。商業用設置は、雇用主がオフィス回帰の義務と実証可能な健康保護策のバランスを取る中、2031年にかけて15.85%のCAGRを達成すると予測されています。

企業のESGレポートは室内空気指標をますます参照するようになり、テナントは賃料と並んでIAQ条項を交渉するようになっています。学校は州レベルの病原体ガイドラインに準拠するためにモジュール式HEPAタワーを追加しています。産業用購買者はプロセス品質とOSHAコンプライアンスを保護するためにリアルタイムVOCアラーム付きユニットを優先しています。この多様性により、米国スマート空気清浄機産業は従来の家庭用ベースをはるかに超えた価値を獲得できる立場にあります。

設置タイプ別:ポータブルユニットがリードしながらセントラル統合が商業用で勢いを増す

ポータブルユニットは2025年に67.20%の米国スマート空気清浄機市場シェアで最も選ばれ続けています。ポータブル室内空気清浄機は、すぐに使用可能な状態で出荷され、専門家の助けなしに寝室、リビングルーム、ホームオフィス間を移動できるため、数量面で優位を占めています。HVACダクト内に設置する全館システムは、24時間365日の監視を要求するWELLクレジットを追求するオフィスを中心に、2031年にかけて14.98%のCAGRで成長すると予測されています。ダクト内ソリューションの米国スマート空気清浄機市場規模は、交換フィルターのSKUが機器ブランド間で標準化されれば恩恵を受けるでしょう。

ビルオートメーションベンダーは現在、AQセンサーを照明および在室データと統合し、閾値を超えた場合にのみ清浄化を稼働させることで電気代を半減させています。カリフォルニア州のTitle 24エネルギーコードは新規商業建築にMERV 13ろ過を既に義務付けており、追加HEPAまたは活性炭カセットの固定需要基盤を生み出しています。統合サービスと複数年メンテナンス契約を組み合わせる企業が、医療チェーン全体での複数拠点契約を獲得しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:B2Cが依然として優位だが直販B2Bがギャップを縮小

消費者は依然として消費者向け販売チャネルを通じて大半の購買を行っており、B2Cチャネル—オンラインストア、マルチブランド小売店、ブランドショールーム—が2025年に64.20%の堅固なシェアを保持しています。これらのタッチポイントにより、購入前にある程度の調査が必要な製品について、仕様の比較、レビューの閲覧、玄関先への配送手配が可能です。一方、メーカーからの直接B2B注文は急増しており、2031年にかけて年率17.12%で成長しています。オフィス、病院、学校は、大型小売店では提供できない一括割引、カスタムフィルター、サービス契約を求めています。ブランドは小売マークアップを維持し、予測メンテナンスソフトウェアをバンドルし、サブスクリプション式フィルター契約を確保できるため、喜んで対応しています。この戦略は危機時にも効果を発揮します。山火事の煙がカリフォルニアを覆った際、サプライヤーは数日以内に価格を引き下げ、空気清浄機のパレットを出荷することができ、従来の小売チェーンには不可能なことでした。

地域分析

西部は2025年の売上の24.60%を占め首位を維持しており、カリフォルニア州の繰り返す山火事の煙が空気清浄機器を常に意識させ続けているためです。ロサンゼルス・ロングビーチは昨年、米国で最も汚染された都市圏という不名誉な称号を保持しており、住民が高性能ろ過に喜んで費用を払う理由を裏付けています。しかし成長の勢いは北東部で起きており、2031年にかけて年率14.99%の売上成長が予測されています。ニューヨークやボストンのような密集した都市は排気ガスや工業煙霧を閉じ込め、企業はWELLまたはLEEDアップグレードの一環として全館システムを設置するよう促されています。コネチカット州が適格ユニット1台あたり40米ドルを提供するような公共料金リベートが、中間所得世帯の参加を助けています。地域の規制が販売品目を形成しています。カリフォルニア州のCARB制限が購買者をオゾンフリー技術に誘導し、北東部のコードは省エネモデルを優遇しています。気候変動はニーズを増幅させるばかりです。西部での長期化する火災シーズンと東部都市での熱による汚染スパイクが、両海岸での需要増加を確実なものにしています。

残りの地域は差別化されたニーズを示しています。中西部の産業ハブは大容量集塵機を優先し、南東部の湿度は空気清浄機と除湿機の複合販売を促進しています。南西部では砂漠の粉塵に対応できる高CADR粒子フィルターへの強い需要が見られます。リベートカバレッジ、平均所得、気候的トリガーの違いにより、チャネルパートナーは米国スマート空気清浄機市場全体の潜在力を実現するために、ターゲットを絞った在庫と機動的な物流を維持する必要があります。

競争環境

市場は中程度の競争状態にあり、二桁シェアを超えるブランドはありません。Dyson、Honeywell、Whirlpoolは全国的な小売業者との契約と大規模な研究開発予算を活用しており、Molekuleは2024年にAerocleanと合併してMKUL Inc.を設立し、より大きなFDA認可製品ファミリーを形成し、病院入札を強化しました。

新たな名前がカテゴリーを揺るがしています。Frigidaireは2025年3月に初の空気清浄機ラインを展開し、Windmill Airは299米ドルで医療グレードのHEPA清浄を提供するスタイリッシュな直販モデルでミレニアル世代を取り込もうとしています。現在の真の未開拓の可能性は、全館HVACとの統合、重工業用ユニット、病院グレードシステムにあり、これらは厳格な認証と性能仕様がカジュアルな参入者を排除し、資格のあるサプライヤーに市場を独占する余地を与えています。

産業用および商業用ニッチは高い切り替えコストと認証ハードルを示しており、UL、CARB、FDA認可を持つ既存企業に有利です。ハードウェア、ソフトウェアダッシュボード、メンテナンスを含むフルスタックソリューションを提供するブランドが、医療・教育分野での複数拠点契約を獲得しています。

米国スマート空気清浄機産業のリーダー企業

Honeywell International, Inc.

Dyson Limited

Coway Co., Ltd.

Koninklijke Philips N.V.

Levoit (Vesync Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Frigidaireが初のスマート空気清浄機シリーズを発売し、中価格帯住宅用ティアでの競争が拡大。

- 2025年2月:CowayがHyperVortex™ろ過を搭載したAirmega 350および450を発表し、0.01ミクロンの粒子を99.999%捕集。

- 2025年2月:WhirlpoolがKBIS 2025で新しいコネクテッド空気清浄機を展示し、家電エコシステム間の統合を強調。

米国スマート空気清浄機市場レポートの範囲

スマート空気清浄機は、複数のエンドユーザーにわたる自動空気清浄に使用される標準的な空気清浄機の高度なバージョンです。BluetoothやWi-Fiなどの無線ネットワークに接続され、スマートフォンアプリを介してリモートで制御できます。米国スマート空気清浄機市場レポートは、市場のダイナミクス、トレンド、スマート空気清浄機の需要に焦点を当てています。レポートは主要なトレンド、セグメント、機会、および市場を牽引する要因の詳細な分析を提供しています。さらに、グローバル市場における主要プレーヤーの主要プロファイルが詳細に提供されています。

米国スマート空気清浄機市場は、タイプ別(集塵機、ヒューム・煙収集機、その他)、技術別(HEPA、活性炭ろ過、その他)、用途別(住宅用、商業用、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、専門店、オンライン、その他の流通チャネル)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(10億米ドル)で提供されています。

| 集塵機 |

| ヒューム・煙収集機 |

| その他 |

| HEPA |

| 活性炭ろ過 |

| イオンフィルター |

| 紫外線技術 |

| その他 |

| スタンドアロン/ポータブル |

| ダクト内/セントラルHVAC |

| 住宅用 |

| 商業用 |

| 産業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | 集塵機 | |

| ヒューム・煙収集機 | ||

| その他 | ||

| 技術別 | HEPA | |

| 活性炭ろ過 | ||

| イオンフィルター | ||

| 紫外線技術 | ||

| その他 | ||

| 設置タイプ別 | スタンドアロン/ポータブル | |

| ダクト内/セントラルHVAC | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国スマート空気清浄機市場の現在の規模は?

市場は2026年に8億4,000万米ドルと評価され、2031年までに16億8,000万米ドルに達すると予測されています

どの地域が米国の売上をリードしていますか?

西部は持続的な山火事の煙とカリフォルニア州の厳格な規制により、2025年に24.60%の売上シェアを占めています。

どの技術が優位を占めていますか?

HEPAろ過は99.97%の粒子除去効率が実証されていることから、52.40%の市場シェアを保持しています。

商業用設置は住宅用よりも速く成長していますか?

はい、商業用需要はWELLおよびLEED認証が継続的な空気質監視を優先事項とする中、2026年から2031年にかけて15.85%のCAGRを記録すると予測されています。

Eコマースは将来の成長にとってどれほど重要ですか?

オンライン小売はすでに相当な売上シェアを占めており、ブランドがサブスクリプション式フィルタープランや大気質緊急時の地域特化型プロモーションを推進する中、今後も中心的な役割を果たし続けるでしょう。

より広範な普及を妨げているものは何ですか?

高い初期機器コスト、継続的なフィルター費用、オゾンまたはUV副産物に関する懸念が、リベートプログラムや安全性の高い設計にもかかわらず、主要な阻害要因であり続けています。

最終更新日: