空気清浄機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.04 十億米ドル |

| 市場規模 (2031) | 29.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

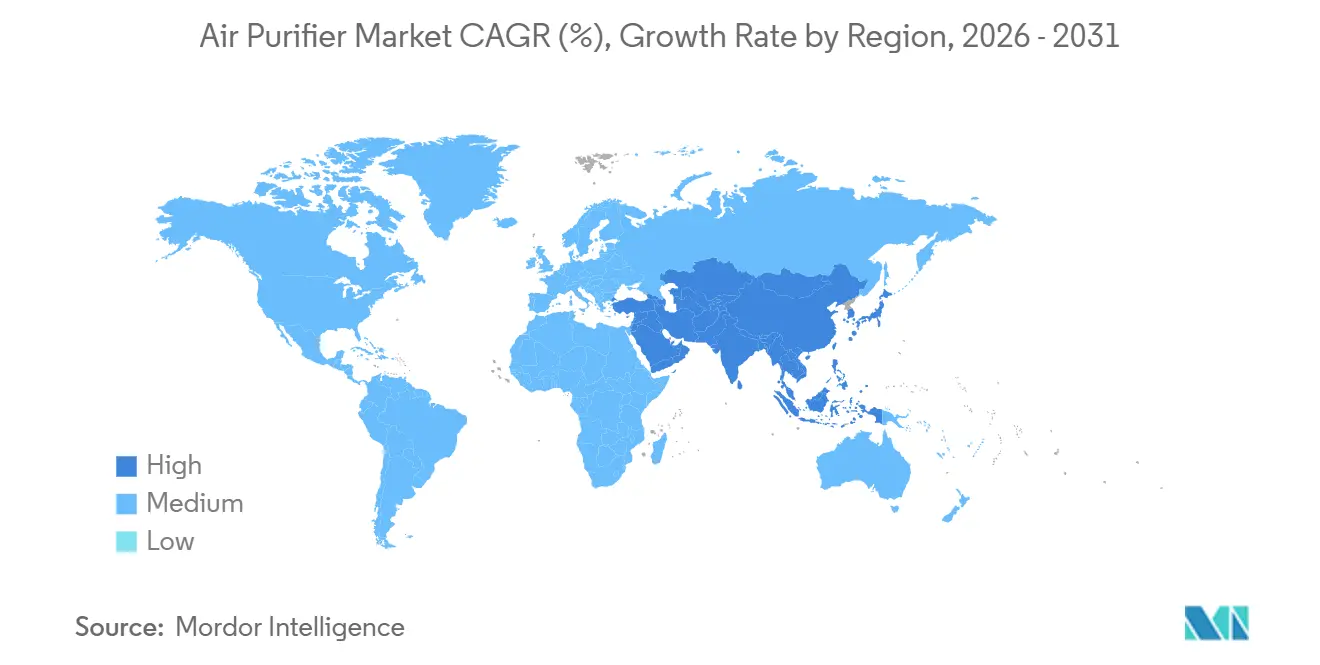

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

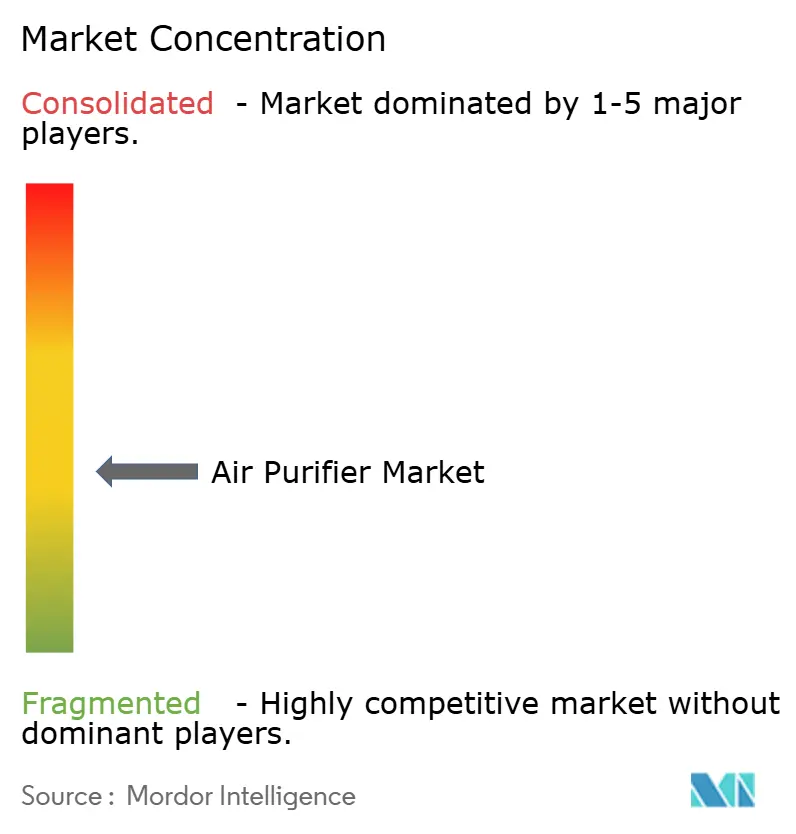

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気清浄機市場分析

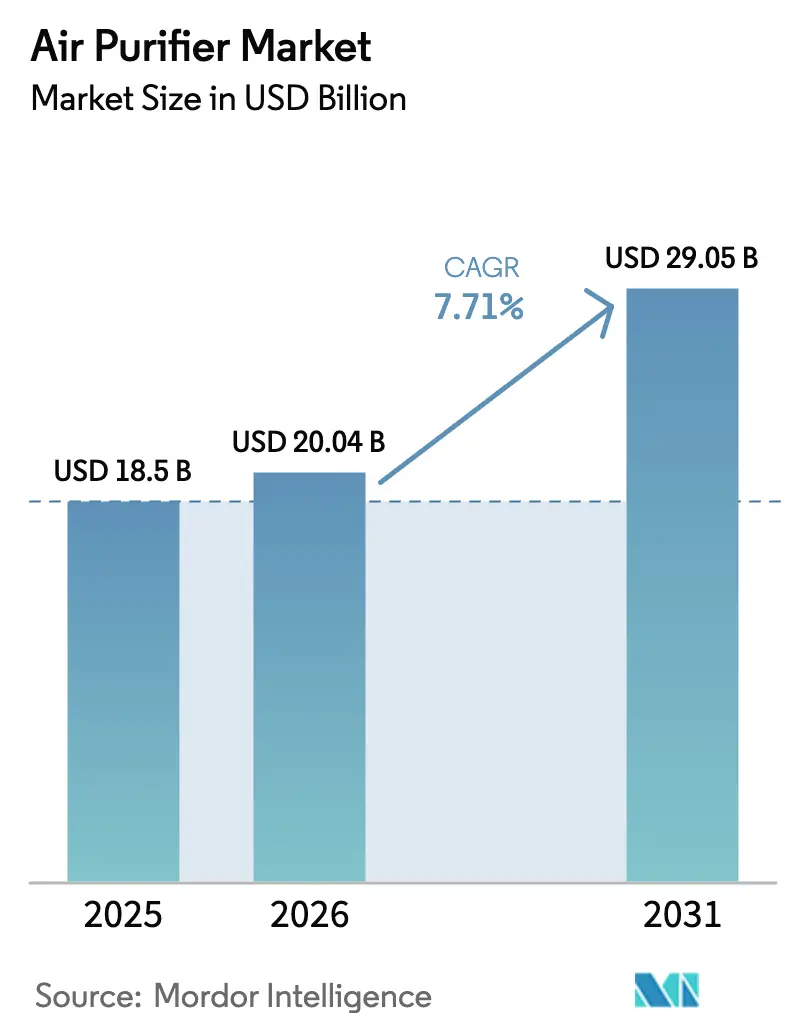

空気清浄機市場は、2025年の185億米ドルから2026年には200億4,000万米ドルに成長し、2026年〜2031年の7.71%のCAGRで2031年までに290億5,000万米ドルに達すると予測されています。

この拡大は、パンデミック期の緊急購買から、商業用不動産の改修、半導体クリーンルーム、コネクテッドホームエコシステムへの空気清浄機能の組み込みを促す政策主導の室内空気質義務化へという構造的転換を反映しています。MERV 13以上のろ過とリアルタイムPM2.5モニタリングを求めるLEED v4.1の要件が、北米における設備更新を加速させています。同時に、CHIPSおよび科学法は527億米ドルを米国のファブ建設に投入しており、各施設はHEPAおよびULPAシステムによって支えられるISOクラス4〜6の環境を必要としています。[1]米国国立標準技術研究所、「CHIPS法資金概要」、nist.gov アジア太平洋地域は、慢性的な都市部の大気汚染、国家クリーンエア計画、電子機器製造拠点が家庭および機関での高い普及率を維持することで、引き続き需要の中核を担っています。一方、スマートホーム接続性とESG報告要件が欧州および湾岸地域においてプレミアムニッチ市場を創出しています。

主要レポートのポイント

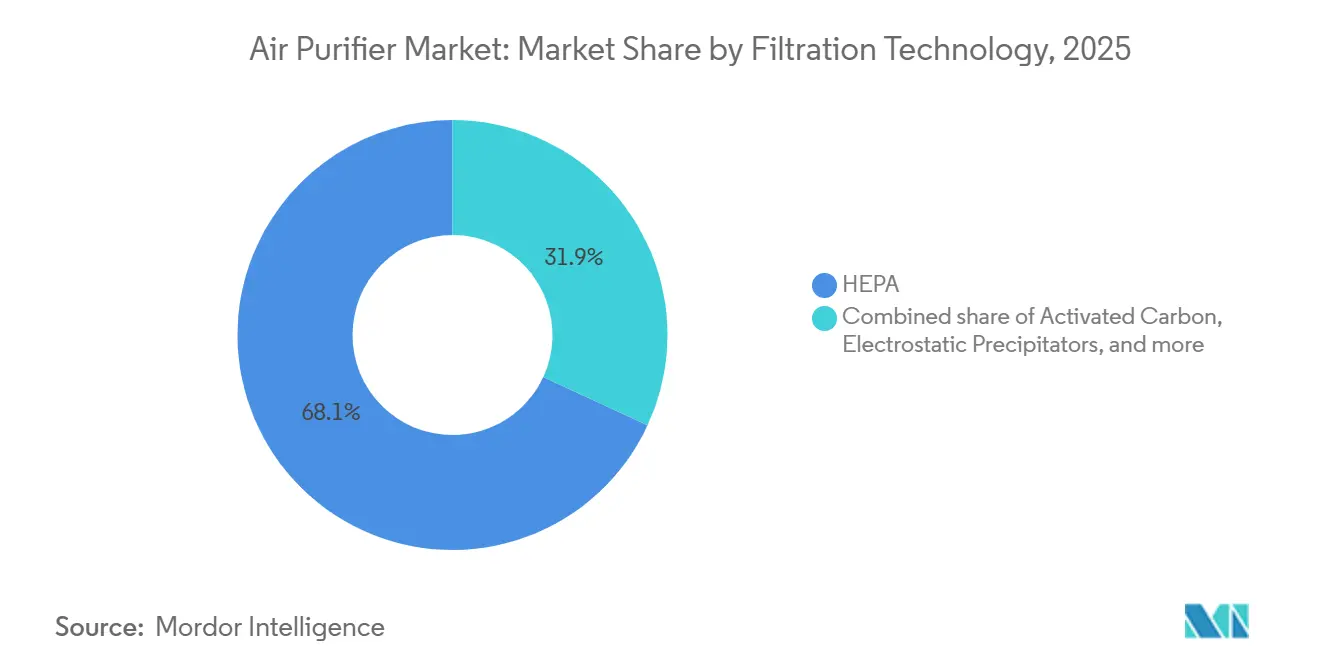

- ろ過技術別では、HEPAシステムが2025年の空気清浄機市場シェアの68.1%を占めトップとなり、ハイブリッド多段式ユニットは2031年にかけて9.3%のCAGRで拡大すると予測されています。

- タイプ別では、スタンドアロン型ポータブルユニットが2025年の空気清浄機市場の79.5%を占め、ダクト内蔵型中央HVAC(暖房・換気・空調)ソリューションは2031年にかけて8.8%のCAGRで成長しています。

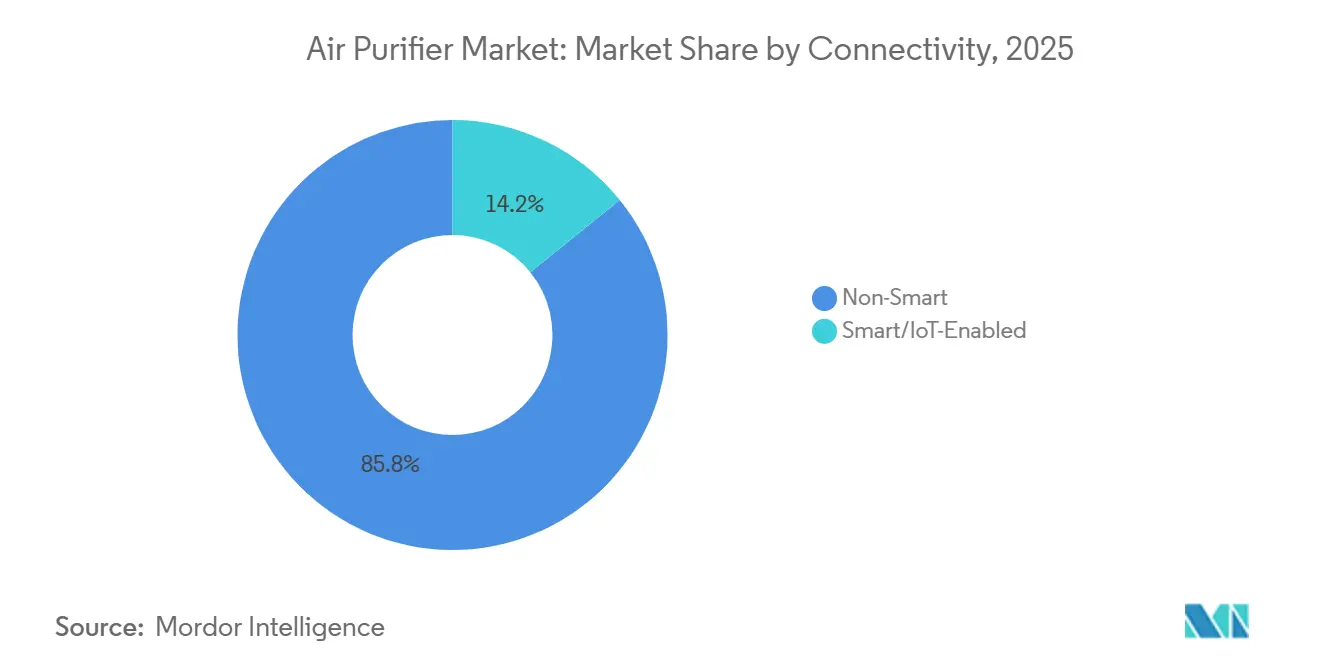

- 接続性別では、非スマートアナログモデルが2025年の出荷量シェアの85.8%を占めて主流となっており、IoT対応空気清浄機は11.2%のCAGRで増加しています。

- エンドユーザー別では、住宅用購入者が2025年の空気清浄機市場規模の61.7%を占め、商業用の導入はESGおよびヘルシービルディング義務化を背景に9.7%のCAGRで進展しています。

- 地域別では、アジア太平洋地域が2025年の空気清浄機市場の収益シェアの42.9%を占め、2031年にかけて8.5%のCAGRという規制主導の最速成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空気清浄機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コロナ後の東アジア都市圏における健康志向デバイスの普及 | +1.2% | 中国、日本、韓国、台湾 | 中期(2〜4年) |

| 北米における商業用不動産のPM2.5基準の厳格化(LEED v4.1) | +1.5% | 米国、カナダ | 長期(4年以上) |

| 米国および韓国における半導体クリーンルーム能力の拡張 | +0.9% | 米国、韓国、台湾 | 長期(4年以上) |

| EUおよび米国におけるコネクテッド空気清浄機へのスマートホーム統合需要 | +1.3% | 欧州連合、米国 | 中期(2〜4年) |

| GCC諸国全体でのESG主導のホスピタリティ設備更新 | +0.7% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 公立学校向けHEPA空気清浄機に対するインドのNCAP補助金 | +0.4% | インド(非達成都市102都市) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コロナ後の東アジア都市圏における健康志向デバイスの普及

北京、ソウル、東京における国家目標を上回るPM2.5の継続的な測定値が、年間を通じた空気清浄機の所有を常態化させ、パンデミックの急増を超えて空気清浄機市場を拡大させています。中国の生態環境部は、2024年に監視対象168都市のうち38都市がPM2.5目標を達成できなかったことを確認しました。[2]生態環境部、「中国大気質レポート2024」、mee.gov.cn 日本の厚生労働省は2024年に室内空気質ガイドラインを改訂し、保育施設および介護施設でのHEPAろ過を推奨することで、交換サイクルを制度化しました。[3]厚生労働省、「室内空気質ガイドライン2024」、mhlw.go.jp 韓国の半導体エンジニアは超クリーンなファブ環境に慣れ親しんでおり、職場の基準を自宅でも再現しようとする傾向が強まり、プレミアム住宅用需要層を形成しています。Xiaomiは2025年に武漢でRMB 25億元のスマート家電工場を稼働させ、国内外の注文に柔軟に対応できる年間700万台の生産能力を追加しました。規制による後押しと消費者需要の組み合わせが、東アジアにおける安定した需要基盤を強固なものにしています。

北米における商業用不動産のPM2.5基準の厳格化(LEED v4.1)

LEED v4.1の室内環境品質クレジットは、MERV 13以上のろ過と継続的なPM2.5モニタリングを義務付けており、米国およびカナダのビルオーナーは設計段階から高度な空気清浄機能を改修または仕様化することを余儀なくされています。10万平方フィートのオフィスに対して5万〜15万米ドルに及ぶコンプライアンス予算は、テナントが人材確保とESG報告のためにヘルシービルディング認証を求めるにつれて正当化されるケースが増えています。ASHRAE 62.1-2022はさらに外気換気率を厳格化しており、会議室においてダクト内蔵型HEPAモジュールとポータブルユニットを組み合わせたハイブリッドソリューションの採用を促しています。カナダグリーンビルディング協議会は、2025年に新規商業プロジェクトの68%がLEED認証を取得したと報告しており、主流化が進んでいることを示しています。これらの基準は、建物エネルギー性能指令の改訂が2027年までに室内空気指標を組み込むことで欧州にも波及する可能性があります。

米国および韓国における半導体クリーンルーム能力の拡張

CHIPSおよび科学法は国内半導体製造に527億米ドルを投入しており、Intel、TSMC、Samsungは2030年までに2,000億米ドル以上をファブ建設に充てています。ISOクラス4〜6のクリーンルームは1時間に300〜400回の空気循環を行い、1サイトあたり数千台のHEPAまたはULPAモジュールが必要となります。韓国でもSK HynixとSamsungが2028年までに150万m²のクリーンルームスペースを追加するファブを拡張しており、1平方メートルあたり15〜20台のHEPAフィルターモジュールが必要です。Daikinが2025年に発表した1億6,300万米ドルの研究開発施設は、次世代ろ過プラットフォームでこれらの産業用ニッチ市場を狙っています。この技術の波及効果は、クリーンルーム基準を内面化したエンジニアの住宅購入決定にも影響を与え、プレミアム住宅用販売を促進しています。

EUおよび米国におけるコネクテッド空気清浄機へのスマートホーム統合需要

Apple、Google、Samsung、AmazonによるMatterプロトコルの採用がブランドの壁を取り払い、スマート空気清浄機をコネクテッドホームスタックのシームレスなノードとして位置づけています。音声アシスタントによるトリガー、リアルタイムダッシュボード、予測フィルター警告は、アナログユニットに対して100〜200米ドルのプレミアムを生み出しており、デジタルネイティブな世帯に支持されています。DysonのBig+QuietはPM2.5とVOCセンサーを自動速度調整と組み合わせ、固定速度モデルと比較して最大30%の省エネを実現しています。欧州連合のエネルギーラベル規制は、空気清浄機に対して立方メートルあたりのエネルギー使用量の開示を義務付けており、センサー駆動の最適化をさらに促進しています。カリフォルニア州とニューヨーク州では、ENERGY STAR認証スマート空気清浄機に対して50〜100米ドルの光熱費リベートが提供されており、回収期間を短縮しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カリフォルニア州および日本におけるイオナイザーのオゾン排出規制 | -0.8% | カリフォルニア州、日本、韓国 | 短期(2年以内) |

| ASEAN大衆市場における高いフィルター交換コストへの感度 | -1.1% | インドネシア、フィリピン、ベトナム、タイ | 中期(2〜4年) |

| CADR表示に対する消費者の懐疑心 - 統一試験プロトコルの欠如 | -0.6% | 世界全体、特に北米とEUへの影響が顕著 | 中期(2〜4年) |

| 大型オフィスにおけるHVACダクト内蔵型ろ過によるスタンドアロンユニット需要の希薄化 | -0.5% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カリフォルニア州および日本におけるイオナイザーのオゾン排出規制

カリフォルニア州大気資源委員会は2024年に室内空気清浄機からのオゾン排出量を0.050 ppmに制限し、イオナイザー中心の設計を事実上排除しました。[4]カリフォルニア州大気資源委員会、「室内空気清浄機規制」、arb.ca.gov 日本の厚生労働省は2025年に保育施設でのイオナイザー販売を制限する並行したラベリング規則を施行しました。SharpやPanasonicなどイオン化に依存するブランドは、基準値を満たすために1ユニットあたり15〜25米ドルの再設計コストに直面しており、エントリーセグメントの利益率を圧迫しています。この規制変更により、イオンエミッターを持たない競合他社に有利な形で、HEPAのみまたはハイブリッドデバイスへの需要が誘導されています。

ASEAN大衆市場における高いフィルター交換コストへの感度

ASEANでは、HEPAおよびカーボンフィルターが元のユニット価格の40%〜60%で販売されることが多く、一人当たり所得に対して所有コストが高くなっています。地域のフィルター製造がまだ発展途上であるため、ベトナムやタイでは輸入関税が現地到着コストに最大30%を上乗せしています。Xiaomiの洗浄可能プレフィルターはメンテナンス間隔を延長しますが、CADRを15%〜20%低下させ、性能表示に対する消費者の懐疑心を強めています。地域のサプライチェーンが成熟するか、サブスクリプションモデルが普及するまで、大衆市場への浸透は制限されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ろ過技術別:汚染物質の多様化に伴いハイブリッドシステムが台頭

HEPAメディアは2025年の空気清浄機市場シェアの68.1%を占め、0.3 µmにおける99.97%の効率と米国環境保護庁およびWHOの推奨を背景に支持されています。HEPAと活性炭、UV-C、またはPCOを組み合わせたハイブリッド構成は、家庭や企業が単一の筐体でVOC、病原体、臭気を同時に対処しようとするため、9.3%のCAGRが見込まれています。Daikinのストリーマープラズマモジュールは2024年の実験室試験でSARS-CoV-2の99.9%の不活化を示しました。Panasonicのnanoe X水酸基ラジカル発生器は、粒子捕集と並んで病原体制御が重視される日本の介護市場で人気を博しています。イオン式集塵機は、カリフォルニア州と日本のオゾン上限規制の強化に伴い、産業用ニッチ用途に後退しています。ただし、ハイブリッドユニットの有効性に関する統一基準の欠如が、リスク回避的な病院や製薬工場での普及を抑制しています。

ハイブリッドシステムはまた、エネルギー消費を抑制しフィルター寿命を延ばすために段階別ろ過を起動するスマートセンサーアレイとも連携しています。LGのクリーンブースター渦流気流は従来の遠心ファンと比較してCADRを47%向上させ、より小型のフォームファクターで同等の部屋カバレッジを実現しています。UV-CおよびPCOモジュールは1ユニットあたり80〜120米ドルのプレミアムアドオンとして残っており、500米ドル以下の価格帯への浸透を制限しています。UV-C曝露に関する将来の規制が競争環境をさらに形成する可能性がありますが、現時点では世界的なコンセンサスは存在しません。

タイプ別:ダクト内蔵型システムが建物全体の室内空気質義務化を活用

スタンドアロン型デバイスは2025年の空気清浄機市場出荷量の79.5%を占め、賃借人や住宅所有者が150〜800米ドルの価格帯のプラグアンドプレイソリューションを好んだためです。それでも、ダクト内蔵型設置は2031年にかけて8.8%のCAGRで拡大しており、特に集中管理を好む商業キャンパスで顕著です。2万〜4万米ドルのダクト内蔵型HEPA改修1件で、5万平方フィートのオフィスのLEED換気要件を満たすことができますが、ポータブルで同等のカバレッジを実現するには50台のユニットとフィルター交換のための定期的な作業が必要となります。Samsungの2025年のFläktGroup買収により、病院や空港を対象とした空気清浄モジュールへのHVACリーチが拡大しました。データセンター事業者は、高密度サーバーの過熱やショートを防ぐために浮遊粒子を10 µg/m³以下に保つためにダクト内蔵型システムを採用しています。ポータブルユニットは、部屋ごとの制御と美観が運用の統合を上回るホスピタリティや集合住宅で引き続き主流となっています。

地域のHVAC普及率がこれらのトレンドを形成しています。商業ビルの中央HVAC採用率が約85%の北米と欧州は、自然とダクト内蔵型ソリューションへ移行しています。対照的に、アジア太平洋地域の多様な建物ストックはポータブル需要を維持していますが、北京、ソウル、シンガポールの新築グレードAオフィスは内蔵型ろ過プレナムスペースを設計に組み込む傾向が強まっています。ポータブルとダクト内蔵型の両方を提供できるサプライヤーは、緊急交換から新築建築仕様まで、プロジェクトのライフサイクル全体に対応できる立場にあります。

接続性別:IoT空気清浄機はプレミアムを獲得するも相互運用性の課題に直面

スマートモデルは2025年の出荷量の14.2%に過ぎませんでしたが、より広いホームオートメーションプラットフォームへの統合が進むにつれて11.2%のCAGR軌道にあります。リアルタイム粒子ダッシュボード、フィルター寿命分析、音声アシスタントトリガーが100〜200米ドルの価格上乗せを正当化しており、早期採用者は北米と西欧に集中しています。XiaomiのMi空気清浄機4 Pro(RMB 1,499)は、Wi-FiとMatter互換性をバンドルしながらプレミアム価格を維持することなく、中国のスマートセグメントの18%を獲得しました。欧州のエネルギーラベルは現在、立方メートルあたりのkWhの開示を義務付けており、メーカーがファン速度を調整する在室・汚染物質センサーを組み込むことを促し、電力使用量を最大30%削減しています。

ただし、相互運用性は依然として課題です。2025年の消費者技術協会の調査では、所有者の38%がセットアップまたは安定性の問題を報告しており、リピート購入意向を低下させています。アナログデバイスはスマートフォン普及率が低く、消費者が機能の深さよりも初期コストを優先するASEANおよびラテンアメリカで根強く残っています。空気清浄機市場はおそらく二極化するでしょう。プレミアムブランドはIoTエコシステムを拡張し、バジェットプレイヤーはコスト効率の高いアナログユニットを洗練させていくと考えられます。

エンドユーザー別:商業セグメントがESGおよび規制の追い風を受けて住宅用を上回る成長

住宅用購入者は2025年の空気清浄機市場規模の61.7%を占めましたが、ホスピタリティ、医療、教育、企業オフィスにわたる商業用需要は9.7%のCAGRで増加しています。Marriottは2027年までに中東の物件の80%をLEEDおよびドバイ観光要件に適合させるために改修することを目指しています。米国の病院はCDCのガイダンスに従い、隔離室で1時間あたり12回の換気を義務付けており、HEPAのアップグレードを促進しています。インドの公立学校はNCAP補助金を活用していますが、フィルター交換費用の資金不足が長期的な有効性を脅かしています。半導体ファブ、食品加工工場、データセンターなどの産業用ニッチ市場は、ミッションクリティカルな稼働時間を理由に、出荷量は少ないものの平均販売価格が高くなっています。Daikinの新しい研究開発センターは、粒子汚染がコストのかかるダウンタイムを引き起こす可能性があるAIデータセンター向けに調整された空気清浄機・HVACバンドルを開発する予定です。

季節的な変動は、カリフォルニア州とオーストラリアの山火事シーズンや、デリーと北京の深刻な大気汚染エピソードの際に住宅用販売に影響を与えます。一方、商業用契約は長期的であることが多く、消耗品とリモートモニタリングをバンドルした3〜5年のサービス契約が一般的で、ベンダーの収益を安定させています。

地域分析

アジア太平洋地域は2025年の空気清浄機市場収益の42.9%を生み出し、持続的な都市部のPM2.5レベル、積極的な半導体投資、政府のクリーンエアプログラムを背景に2031年にかけて8.5%のCAGRで成長する見込みです。中国の環境省は2024年に38の非達成都市を報告しており、安定した家庭用需要を下支えしています。Xiaomiの武漢工場は年間700万台の生産能力を追加し、地域のコスト優位性を強化しています。日本の改訂された保育施設の室内空気質ガイドラインはHEPA設置を促進し、安定した交換サイクルを生み出しています。

北米は出荷量では小規模ですが、LEED v4.1、ASHRAE 62.1、CHIPSおよび科学法の資金が収束することで、最も急速な政策主導の加速を示しています。アリゾナ州、テキサス州、オハイオ州で建設中の半導体ファブはHEPA/ULPAインフラを義務付けており、大規模なB2B受注を牽引しています。カナダの新築物件における68%のLEED採用率は、室内空気質基準に関する大陸全体の整合性を示しています。

欧州の建物エネルギー性能指令の改訂は2027年までに室内空気指標を正式化し、ドイツ、フランス、北欧諸国での普及を促進するでしょう。中東は、サウジアラビアとアラブ首長国連邦の気候公約に基づくホスピタリティ改修を活用し、小さなベースからではあるものの二桁成長を実現しています。南米は経済的な不安定さと限られた規制の枠組みが広範な普及を妨げているため遅れをとっていますが、サンパウロとブエノスアイレスの大気汚染が住宅用の段階的な販売増加を促しています。

競合環境

上位5社であるDaikin、Sharp、Dyson、Philips、LGは世界出荷量の約35%〜40%を支配しており、空気清浄機市場は中程度に分散した状態にあります。技術差別化とコストリーダーシップが二重の競争軸を形成しています。既存企業は独自モジュール(SharpのプラズマクラスターイオナイザーPanasonicのnanoe X、Daikinのストリーマープラズマ)を活用して価格プレミアムを正当化する一方、Xiaomiのような挑戦者は垂直統合型工場を展開してIoT搭載ユニットを40%〜50%低い価格で提供しています。

Samsungの2025年のFläktGroupの15億ユーロでの買収は、病院、空港、企業キャンパスを対象とした統合型HVAC・空気清浄プラットフォームへの転換を示しています。Daikinの1億6,300万米ドルの研究開発施設は、高マージンの産業用ニッチ市場を狙ってデータセンターとクリーンルームの用途に注力する予定です。AirdogやMedify Airなどの小規模な破壊的企業は、コスト意識の高いASEAN消費者を取り込むために洗浄可能フィルターとサブスクリプション消耗品を導入しています。

イノベーションの強度は明らかです。Dysonは2024〜2025年にホルムアルデヒドセンシングと触媒分解をカバーする127件の空気清浄特許を申請しました。LGの渦流気流はCADRを47%向上させ、空力学的な進歩を示しています。オゾン排出に関する規制圧力により、イオナイザー中心のポートフォリオは再設計を余儀なくされており、一時的にHEPA重視の競合他社が有利な立場に立っています。統一されたCADRプロトコルの欠如は戦略的リスクとして残っており、基準準拠ブランドが認証済みパフォーマンスデータで差別化する余地を生み出しています。

空気清浄機業界のリーダー企業

Daikin Industries Ltd

Dyson Ltd

Sharp Corporation

Koninklijke Philips N.V.

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Adsorbiが廃棄物削減を目的としたバイオベースフィルター材料の開発に向けて100万ユーロを確保しました。

- 2025年1月:LevoitがCES 2025でモーションセンシングと標的臭気捕集機能を備えたペット専用空気清浄機を発表しました。

- 2024年9月:Wind Point PartnersがClean Solutions Groupの買収を完了し、プライベートエクイティによる業界統合の勢いを示しました。

- 2024年4月:DaikinがBreakthrough Energy Venturesに投資し、直接空気回収および炭素回収ろ過技術の加速を図りました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル空気清浄機市場を、機械的、静電的、または光化学的手段によって室内空気から粒子状物質、ガス、および微生物汚染物質を能動的に除去する、新品の電動デバイスの販売から生じる収益として定義します。カバレッジは、住宅、商業、および軽工業施設で使用されるポータブルおよびダクト内蔵システムに及び、数値は最初のエンドユーザーへの最終請求価格で捕捉されます。

スコープの除外対象には、自動車用キャビン空気清浄機、電動ファンモジュールなしで販売されるHVACフィルター単体の交換品、および純粋に受動的なイオン放出ガジェットが含まれ、これらは本市場の境界外となります。

セグメンテーション概要

- ろ過技術別

- HEPA

- 活性炭

- イオン式/静電集塵式

- UV-CおよびPCO

- ハイブリッドおよび多段式システム

- タイプ別

- スタンドアロン/ポータブル

- ダクト内蔵型/中央HVAC

- 接続性別

- 非スマート(手動/アナログ)

- スマート/IoT対応(アプリおよび音声制御)

- エンドユーザー別

- 住宅用

- 商業用(ホスピタリティ・レジャー、医療施設・クリニック、教育機関・企業オフィス・小売)

- 産業用(製造・倉庫、食品・飲料加工、製薬・クリーンルーム・データセンター・サーバールーム)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、および湾岸地域のディストリビューター、施設管理請負業者、肺専門医、およびコンポーネントサプライヤーとの構造化インタビューにより、エンドユース構成、普及率の上限、およびフィルター交換頻度を検証しました。スマートホームインテグレーターとのフォローアップ調査により、IoT対応モデルの採用率が明確化され、これらの知見がモデルに反映されました。

デスクリサーチ

Mordorのアナリストはまず、世界保健機関の大気環境データベース、米国EPA室内空気質プログラムダッシュボード、HSコード842139に関するUN Comtrade税関コード、ならびにAPACおよび欧州の地域業界団体速報などの公開Tier-1ソースを精査することで、設置済みストック、出荷量、および価格の全体像をマッピングしました。企業の10-K、投資家向け資料、および製品カタログから平均販売価格とワット数クラスを取得し、輸入関税申告書と照合して裏付けを取りました。企業財務データのD&B Hooversや特許動向のQuestelなどの有料ナレッジハブは、新興フィルタリングメディアに関する早期シグナルを提供しました。

CADR有効性および建築基準改定(例:ASHRAE 241)を追跡する査読済み学術誌からの追加三角測量により、負荷係数と交換サイクルを取得しました。上記の情報源は例示であり、他の多くの公開データセットおよび業界ブリーフィングが、より細かいキャリブレーションステップに活用されています。

市場規模の算定と予測

トップダウン再構築は、年間生産量に純輸入量を加算し、ブレンドASPを通じて小売収益に換算することから始まり、その結果を15ブランドポートフォリオのサンプリングによるボトムアップ積み上げと照合してチャネルマークアップを調整しました。都市部のPM2.5超過時間、HEPAメディアコストのトレンド、家計可処分所得帯、グリーンビルディング床面積の増加、およびIoTセンサーのアタッチ率などの主要変数がシナリオ入力を駆動します。ラグ付き汚染指標を用いた多変量回帰がベースライン見通しを支え、ARIMAスムージングが山火事などの短期的ショックを捕捉します。特に断片化した新興市場におけるボトムアップカバレッジのギャップは、一次調査から得た検証済み普及率を適用することで補完されました。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動分散フラグ、アナリスト間クロスチェック、およびシニアによる最終承認。レポートは毎年更新され、規制変更や大規模リコールなどの重大事象が発生した場合には、主要情報提供者への再コンタクトを経て暫定的な修正が行われます。クライアントはダウンロードのたびに最新の検証済み見解を受け取ることができます。

Mordorの空気清浄機ベースラインが信頼性を持つ理由

公表された推計値が一致しないことが多いのは、企業によって地理的カバレッジ、アフターマーケットフィルター収益の算入有無、為替換算時点、および更新頻度が異なるためです。

主なギャップ要因としては、産業用クリーンルームユニットが消費者向けモデルと統合されているかどうか、スマートサービスサブスクリプションの年換算の積極性、およびASPが固定値か物価連動かが挙げられます。Mordorのベースケースは、デバイス全体と初年度フィルター価値を報告し、リアルタイムFXを適用し、毎年更新されており、これらが合わさって分散マージンを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 18.5 B(2025年) | Mordor Intelligence | |

| USD 18.1 B(2025年) | Global Consultancy A | フィルター交換およびIoTサービス収益ストリームを除外 |

| USD 16.9 B(2024年) | Trade Journal B | ラテンアメリカおよびMEAを除外し、2022年の固定通貨ASPに依存 |

各出版社の公開概要から取得した数値;中立性のため名称は非公開。

要約すると、軽微な数値の差異は「正誤」のカウントの問題というよりも、スコープの規律の問題です。透明性の高い境界設定、定期的なフィールド調査、および変数レベルのモデリングを組み合わせることで、Mordor Intelligenceは意思決定者が自信を持って追跡・再現できる均衡のとれたベースラインを提供します。

レポートで回答される主要な質問

2031年までに世界の空気清浄機市場はどのくらいの規模になりますか?

2026年から2031年にかけて7.71%のCAGRで成長し、2031年までに290億5,000万米ドルに達すると予測されています。

現在の販売をリードしているろ過技術はどれですか?

HEPAメディアが2025年収益の68.1%を占めており、99.97%の粒子捕集効率が評価されています。

ダクト内蔵型システムがポータブルユニットよりも速く成長しているのはなぜですか?

商業ビルはLEED v4.1およびASHRAE 62.1基準を満たすために集中型HEPA改修を選択しており、ライフサイクルコストを低く抑えながら建物全体のコンプライアンスを実現しています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域が慢性的なPM2.5汚染と堅調な電子機器製造を背景に、2025年の売上高の42.9%を占めました。

北米の需要に最も影響を与える規制トレンドは何ですか?

LEED v4.1のMERV 13以上のろ過とリアルタイムPM2.5モニタリングの要件が、オフィスや公共建築物での広範な改修を促進しています。

最終更新日: