シングルセルゲノムシーケンシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

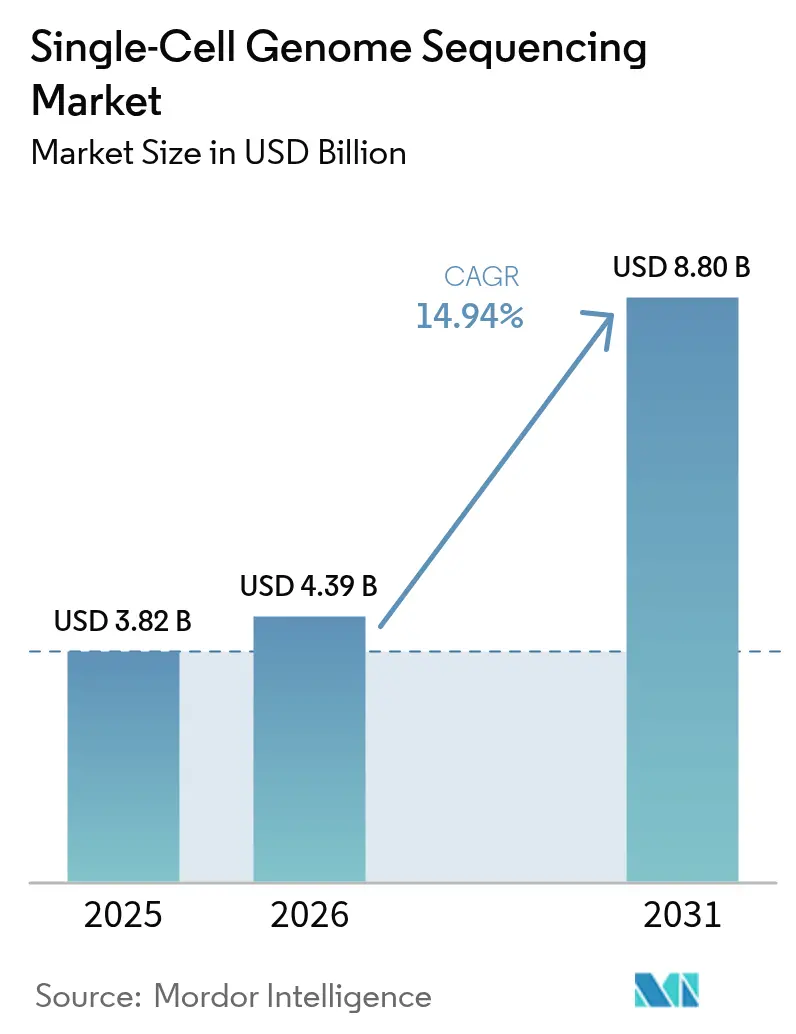

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 8.8 十億米ドル |

| 成長率 (2026 - 2031) | 14.94% CAGR |

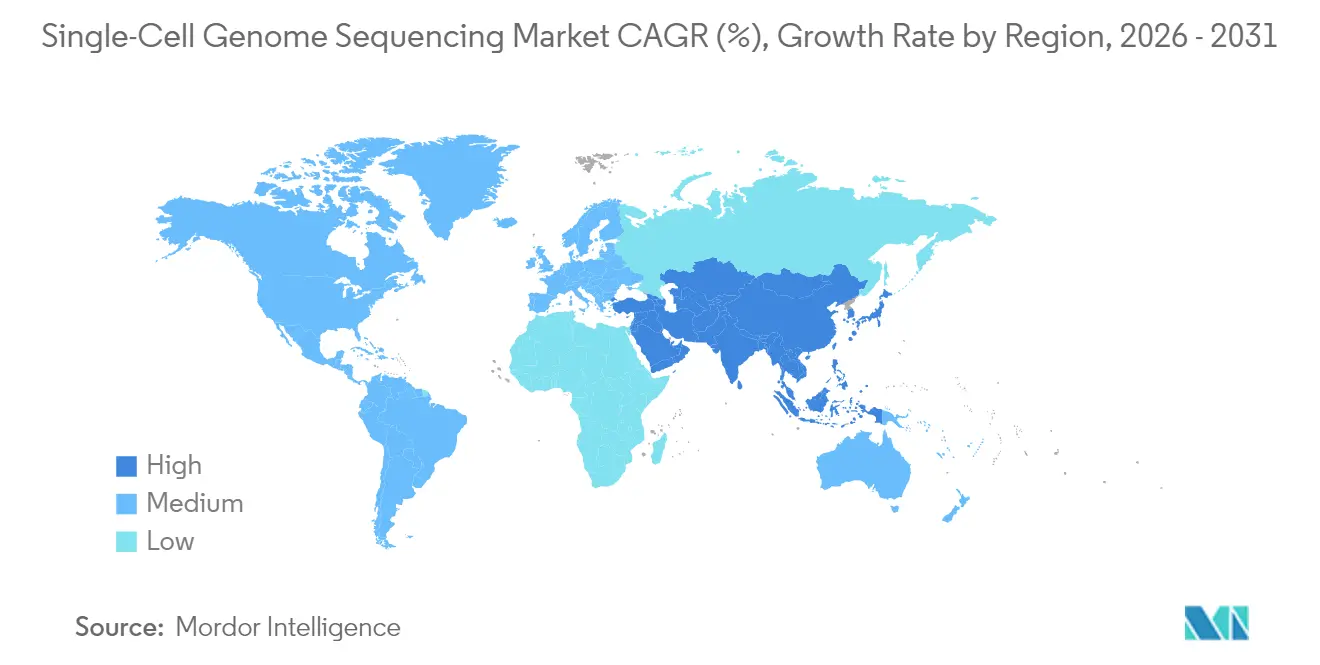

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

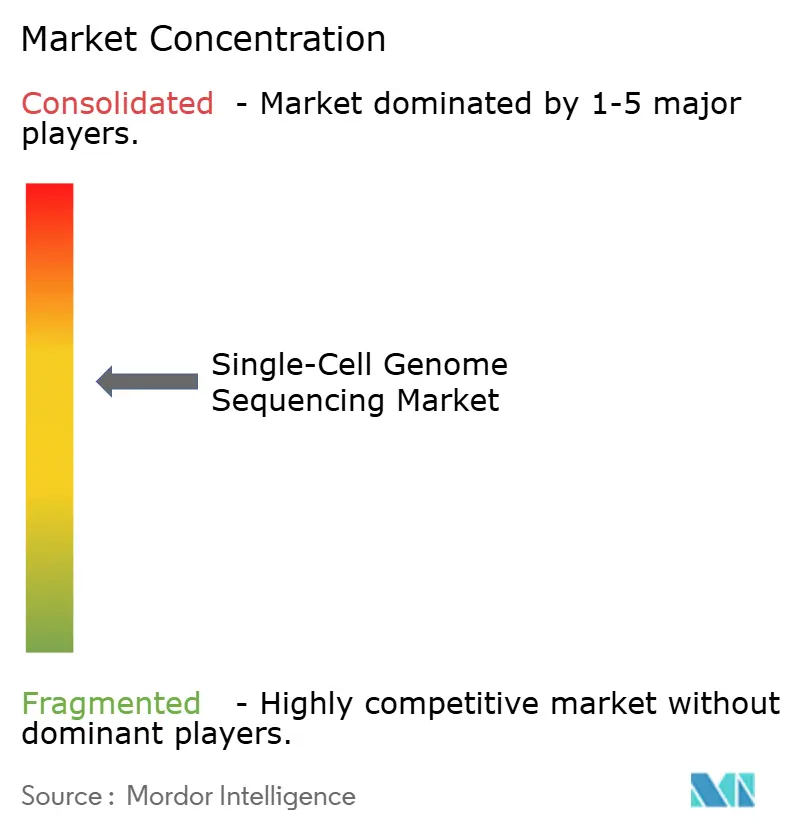

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルセルゲノムシーケンシング市場分析

シングルセルゲノムシーケンシング市場規模は2025年に38億2,000万米ドルと評価され、2026年の43億9,000万米ドルから2031年には88億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.94%です。このモメンタムは、急速に拡大する精密腫瘍学ワークフロー、塩基あたりのシーケンシング価格の急激な低下、およびデータ品質を臨床グレードの基準まで引き上げる試薬化学技術の改良によって牽引されています。プロプライエタリなマイクロ流体カートリッジおよびバーコード付きライブラリーキットはすべてのランにおいて再注文が必要であるため、消耗品需要は安定的に維持されています。一方、機器カテゴリーは、ベンチトップ型ロングリードシステムが中堅クラスの実験室への参入障壁を引き下げることにより、設備更新の局面を迎えようとしています。規制面での追い風もシングルセルゲノムシーケンシング市場を後押ししており、特に、ゲノム編集細胞療法の特性評価にオルソゴナルなシングルセルアッセイを推奨する米国食品医薬品局(FDA)の2024年ガイダンスが注目されます。[1]米国食品医薬品局、「Oncomine Dx Target Testサプリメント承認」、fda.gov 競争上のポジショニングは現在、エンドツーエンドのワークフロー全体の掌握に左右されており、ベンダー各社は単離、増幅、シーケンシング、バイオインフォマティクスを一括請求の提供物にバンドルし、病院検査室の調達サイクルを短縮するべく競い合っています。

レポートの主要なポイント

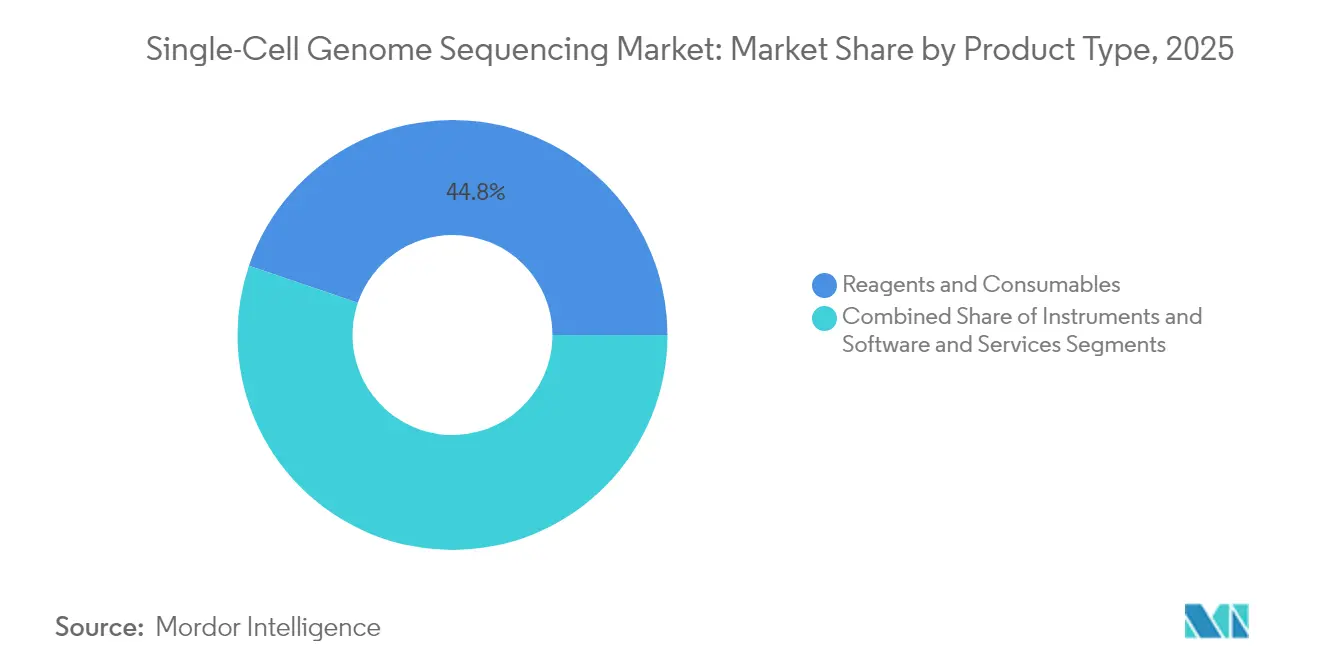

- 製品タイプ別では、試薬・消耗品が2025年のシングルセルゲノムシーケンシング市場シェアの44.78%を占め、機器は2031年にかけて16.89%のCAGRを記録すると予測されています。

- シーケンシング技術別では、ショートリードプラットフォームが2025年のシングルセルゲノムシーケンシング市場規模において66.90%のシェアを維持し、ロングリードモダリティは予測期間において17.88%のCAGRで進展しています。

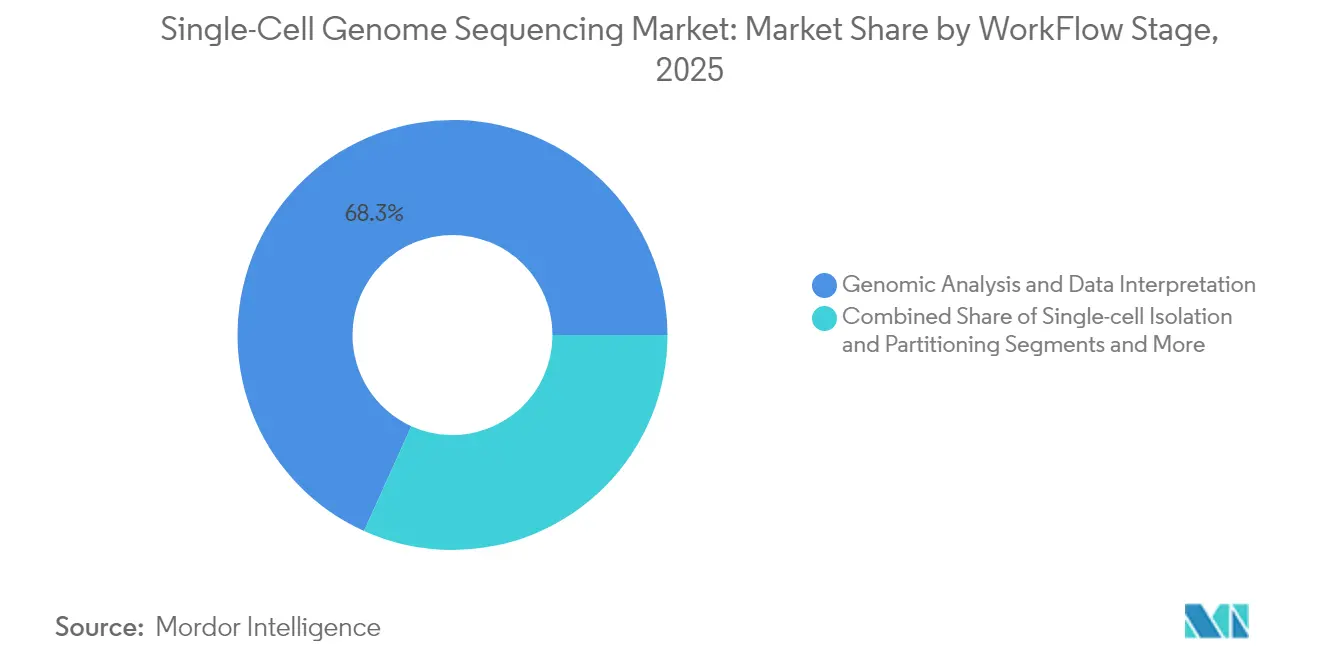

- ワークフローステージ別では、ゲノム解析・データ解釈が2025年の収益の68.25%を占め、2031年にかけて17.21%のCAGRで成長しています。

- 用途別では、腫瘍学が2025年の収益シェアの39.10%でトップを占め、免疫学・感染症は2031年にかけて18.05%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2031年にかけて17.12%のCAGRを記録し、増分支出において学術機関を上回ると予測されています。

- 北米は2025年に地理的シェアの43.70%を占め、アジア太平洋地域は2026年から2031年にかけて16.72%のCAGRで最速成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シングルセルゲノムシーケンシング市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密腫瘍学および測定可能残存病変(MRD)ワークフローの成長 | 3.2% | 北米および西欧に早期集中するグローバル規模 | 中期(2〜4年) |

| データ品質を向上させるシングルセルWGA試薬化学技術の進歩 | 2.1% | 北米に研究開発のリーダーシップ、アジア太平洋地域に製造スケールを持つグローバル規模 | 長期(4年以上) |

| シーケンシングコストの低下およびハイスループットプラットフォームの普及 | 2.8% | グローバル規模、アジア太平洋地域および中南米での採用加速 | 短期(2年以内) |

| 細胞アトラスおよびバイオバンクイニシアチブの拡大 | 1.9% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| CGTワークフローおよびトランスレーショナルリサーチにおけるトライオミクス採用の増加 | 2.4% | 北米および欧州、アジア太平洋地域の製薬ハブでの新興トラクション | 中期(2〜4年) |

| ターゲット型ロングリードシングルセルプロトコルの進歩 | 1.8% | 学術研究機関のアーリーアダプターを中心とするグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密腫瘍学およびMRDワークフローの成長

最小残存病変アッセイは現在、細胞レベルのバリアントコーリングを用いて0.01%未満の頻度で悪性クローンを検出しており、これはバルクシーケンシングでは達成できない感度です。ダナ・ファーバーがん研究所およびメモリアル・スローン・ケタリングがんセンターは、急性リンパ性白血病コホートにおけるクローン進化の追跡のため、2024年にChromiumプラットフォームを導入し、臨床的有用性を実証しました。2024年10月のOncomine Dxパネルの補完的FDA承認により、コンパニオン診断におけるシングルセルデータが正当化され、医療保険の償還と製薬企業の治験採用が加速しました。MRDの早期検出は再発関連コストを削減し、腫瘍学の創薬開発タイムラインを短縮することで、シングルセルゲノムシーケンシング市場内における支出モメンタムを強化しています。

データ品質を向上させるシングルセルWGA試薬化学技術の進歩

アレリックドロップアウトおよびGCバイアスは歴史的に臨床応用を制限してきました。Takara Bioは2024年にPicoPLEXをアップデートし、30×深度で95%超のゲノムカバレッジを達成し、バルク法との忠実度のギャップを縮小しました。[2]Takara Bio、「PicoPLEX WGAキットのパフォーマンス」、takarabio.com BioSkryb社のプライマリーテンプレート指向増幅法(PTD)は、従来のMDAキットと比較して偽陽性の構造的コールを60%削減しました。[3]BioSkryb Genomics、「プライマリーテンプレート指向増幅技術」、bioskryb.com 規制当局は現在、申請書においてユニフォーミティ指標を参照するようになっており、低バイアス試薬化学技術を文書化したサプライヤーが有利となり、シングルセルゲノムシーケンシング市場をさらに拡大させています。

シーケンシングコストの低下およびハイスループットプラットフォームの普及

NHGRIは2024年に全ゲノム解析価格が600米ドル未満に低下したことを追跡しました。IlluminaのNovaSeq X Plusは、1ギガベースあたり2.40米ドルで1ランあたり16テラベースを実現します。PacBioの169,000米ドルのVegaベンチトップシステムおよびOxford Nanoporeの345米ドル未満のPromethION Plusゲノムターゲットにより、ロングリードシーケンシングが病院の予算範囲内に入ってきています。価格の低下により、シングルセルゲノムシーケンシング市場はエリートコア施設を超えて拡大しています。

細胞アトラスおよびバイオバンクイニシアチブの拡大

ヒューマンセルアトラスは2024年に1,350万件の参照プロファイルを公開し、研究者に比較分析のためのベースラインバリアントマップを提供しました。タブラ・サピエンスは24臓器にわたって50万件のシングルセルゲノムをカタログ化し、組織特異的な変異シグネチャーを明らかにしました。英国、日本、韓国の国立バイオバンクは現在、新規サンプルをシングルセル対応として確保しており、研究の限界コストを低下させ、シングルセルゲノムシーケンシング市場を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サンプルあたりおよび機器の高コスト | -1.8% | 価格感応度の高いアジア太平洋地域および中南米市場に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 複雑なバイオインフォマティクスおよびストレージ負荷 | -1.3% | クラウドインフラが限定的な地域を中心とするグローバル規模 | 中期(2〜4年) |

| 輸出・調達規制によるプラットフォームの制限 | -0.9% | 米国の輸出規制下にある中国、ロシア、および一部の中東市場 | 短期(2年以内) |

| 知的財産障壁およびライセンス上の制約 | -1.1% | 北米および欧州に集中した影響を持つグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サンプルあたりおよび機器の高コスト

サンプルあたりの支出は500米ドルから2,000米ドルの範囲であり、フラッグシップシーケンサーの定価は100万米ドルに達するため、規模の小さい施設にとっては導入障壁となっています。消耗品はプロプライエタリなカートリッジ設計により依然として高価格が続き、クラウドバイオインフォマティクスはサンプルあたり50米ドルから150米ドルの追加コストをもたらします。コストはシングルセルゲノムシーケンシング市場の短期的な足かせとなっています。

複雑なバイオインフォマティクスおよびストレージ負荷

30×カバレッジでのシングルセルゲノムは1件あたり最大120ギガバイトのデータを生成します。Seuratなどのオープンソースパイプラインは希少な専門知識を必要とし、EUのデータ主権規則は経済的なクラウドソリューションの利用を妨げています。AWSのRainbowパイプラインは2024年に解析コストを120米ドル未満に引き下げましたが、国境をまたぐデータ転送の制約が普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:定期的な消耗品が収益を支え、機器は設備更新局面へ

試薬・消耗品は2025年の収益の44.78%を占め、シングルセルゲノムシーケンシング市場規模の文脈においてその定期的な性質を裏付けています。プロプライエタリなマイクロ流体カートリッジはあらゆる実験をベンダー固有のキットに結びつけ、機器の普及が成熟しても予測可能な再注文サイクルを生み出しています。169,000米ドルのVegaなどのベンチトップ型ロングリードシステムにより、中堅規模の研究機関がコア施設の予約ではなく機器の購入を選択できるようになるため、機器は16.89%のCAGRで成長すると予測されています。

導入ベースの拡大は、特に初期のNovaSeqユニットが減価償却を迎えつつある北米において、機器更新の波を引き起こしています。Takara BioおよびQIAGENのユニバーサルライブラリーキットは消耗品のロックインを緩和しようとしていますが、統合型ベンダーはリースファイナンスとバンドルされた試薬を通じてシェアを守っています。ソフトウェアサブスクリプションは、永続ライセンスの代わりにサンプルあたりの料金でバイオインフォマティクスを収益化しており、スループットに連動した収益とシングルセルゲノムシーケンシング市場全体にわたる長期的なキャッシュフローの可視性を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

シーケンシング技術別:ショートリードの優位性がロングリードの台頭に直面

ショートリードプラットフォームは、NovaSeqおよびNextSeqの経済性を背景に、2025年のシングルセルゲノムシーケンシング市場で66.90%のシェアを保持しました。ロングリードが17.88%のCAGRで成長しているのは、ショートリードでは複雑なアセンブリなしには対応できない構造バリアント検出とハプロタイプフェージング能力によって牽引されています。

Oxford NanoporeのPromethION Plusは345米ドル未満のゲノム解析を目指しており、ターゲット型キャプチャー法はホールゲノム増幅を不要にすることで、出生前遺伝学および腫瘍学向けのデータ忠実度を向上させています。ロングリードに関する規制の枠組みはまだ発展途上ですが、初期の臨床的検証はシングルセルゲノムシーケンシング産業における置き換えポテンシャルの高まりを示唆しています。

ワークフローステージ別:データ解釈が最大の付加価値を獲得

ゲノム解析・データ解釈は2025年の収益の68.25%を占め、引き続き利益の中核を担うでしょう。AWSのRainbowなどのクラウドパイプラインはコンピューティングコストを引き下げていますが、検証済みの臨床ソフトウェアは偽発見率の低減に対するプレミアムを獲得しています。

パーティショニングツールは特許の失効に伴い汎用品化が進み、スタンドアロン型カートリッジベンダーの利益率を侵食しています。BioSkrybのPTDプロトコルなど、ホールゲノム増幅における試薬化学の革新は、より高精度なバリアントコーリングに直接つながり、臨床適用可能なニッチ市場を拡大させています。これらのダイナミクスは全体として、シングルセルゲノムシーケンシング市場内の収益性を規定する高付加価値の解釈ティアを支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:腫瘍学がリード、免疫学が加速

腫瘍学は2025年に39.10%の収益シェアを維持し、MRD検出とクローン進化の追跡によって牽引されました。免疫学はワクチン設計および宿主-病原体研究においてシングルセル免疫プロファイリングが注目を集める中、18.05%のCAGRが見込まれています。出生前・胚遺伝学は、侵襲的な親サンプリングを必要とせずハプロタイプフェージングにロングリードを活用することで、サンプルあたりのプレミアム価格を実現し、このニッチ市場におけるシングルセルゲノムシーケンシング市場規模全体を押し上げています。

神経学研究は参照アトラスの整備により着実に拡大していますが、臨床応用は生検上の制約によりゲートされています。メタゲノミクスは、培養が失敗した場合に細胞レベルのゲノムを用いて抗生物質を選択する精密感染症管理ツールとして台頭しています。米国メディケア・メディケイドサービスセンターは2024年に特定のシングルセル腫瘍学アッセイへの適用拡大を行い、拡大に向けた保険償還の基盤を強化しました。

エンドユーザー別:CGTワークフローへのシングルセルQC組み込みにより製薬が学術を凌駕

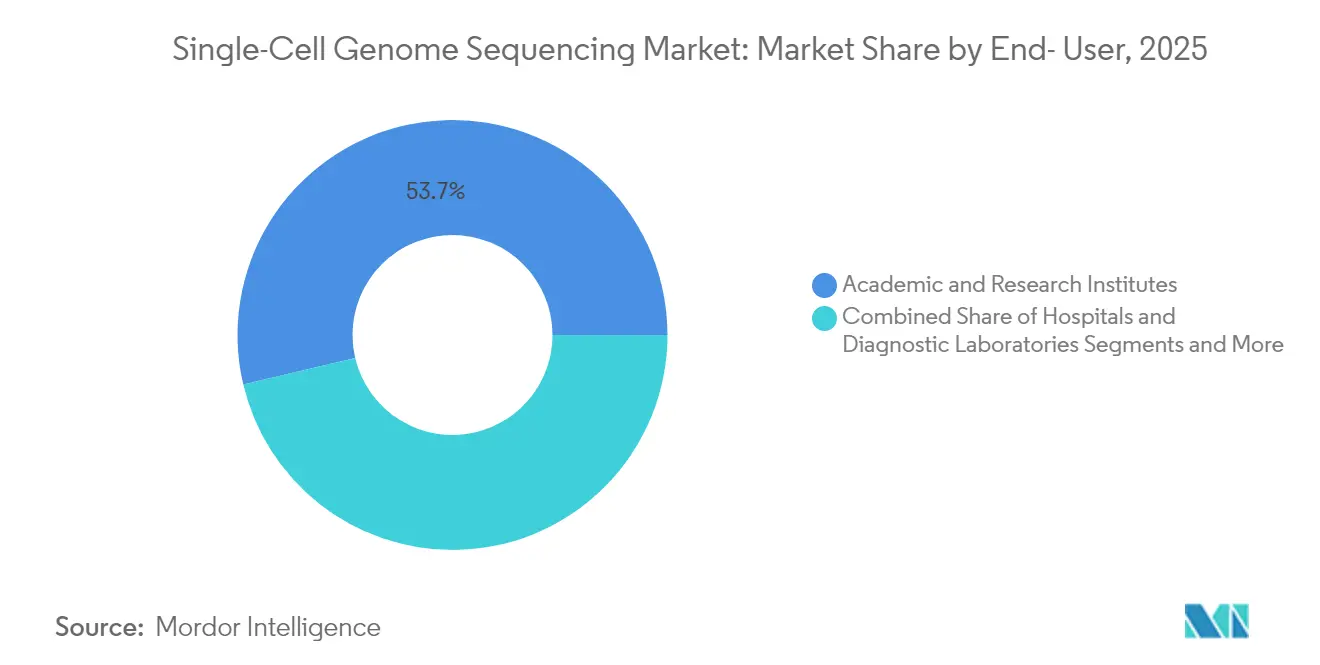

学術機関は2025年においても53.70%のシェアを保持しましたが、製薬・バイオテクノロジーユーザーは、遺伝子編集療法にオルソゴナルなシングルセルQCを組み込むことを推奨するFDAの勧告に沿って、17.12%のCAGRでより速く成長する見通しです。CROおよびCMOは自動化されたトライオミクスプレップを採用してバッチリリースをスケールしており、ベンダーの導入ベースを強化しています。

病院はバイオインフォマティクスの人員が少ないため慎重に進んでいますが、ダナ・ファーバーがん研究所などの先端施設が実現可能性を実証しています。ランニングコストの低下とクラウドパイプラインの組み合わせにより参入障壁が下がり、予測期間にわたってシングルセルゲノムシーケンシング市場における臨床分野のシェアが拡大するはずです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の43.70%を占め、NIH(米国国立衛生研究所)の資金調達と最初期の臨床MRD実装から恩恵を受けています。2024年10月、米国FDAがOncomine Dx内のシングルセルバリアントコーリングを承認したことにより、診断分野での技術の有効性が認められ、病院の調達が活性化しました。輸出規制による部品不足のリスクはありますが、国内製造の厚みが深刻な混乱を緩和しています。

欧州はヒューマンセルアトラスなどの国境を越えたコンソーシアムを通じて参照データセットを共有していますが、GDPR(一般データ保護規則)が経済的なクラウドストレージを妨げています。アムステルダムUMCおよびシャリテーにおける空間的オミクスの採用はイノベーションを示していますが、オンプレミスのコンピューティング投資が展開を遅らせています。

アジア太平洋地域は16.72%のCAGRで最速成長地域となっており、中国の地方自治体による精密医療予算、および細胞療法ラインにシングルセルQCを組み込む日本の製薬企業によって牽引されています。エンティティリスト規制が中国のバイヤーにとって課題となっており、MGI Techによる国産機器開発の加速を促しています。

中東・アフリカはゲノムセンター向けのガルフ諸国の政府系ファンドに依存しており、中南米の成長は引き続き為替感応度が高い状況です。ブラジルの国立バイオバンクは2024年にシングルセルプロトコルを統合し、サンプル資産を将来にわたって活用できる形にするとともに、シングルセルゲノムシーケンシング市場への地域的なアクセスを広げています。

競合状況

Illumina、10x Genomics、およびThermo Fisher Scientificが世界収益の主要シェアを集合的に掌握しており、シングルセルゲノムシーケンシング市場は中程度に集中したプロファイルを示しています。知的財産の戦略的重要性を裏付ける特許訴訟が継続しており、10x Genomicsはパーティショニング特許を守り、Illuminaはシーケンシング試薬化学の競合他社に異議を唱えています。

垂直統合が戦略を形成しています。Illuminaは2024年7月にFluent BioSciencesを買収して上流のライブラリープレップを内製化し、BioSkrybとTecanは2025年4月にオートメーションとトライオミクス試薬化学を統合しました。クラウドプロバイダーは現在バイオインフォマティクスの付加価値領域に進出しており、AWSはサンプルあたり120米ドル未満のホールゲノム解析を提供することで、解釈機能を機器フランチャイズから切り離しています。

ニッチな専門事業者がホワイトスペースを活用しています。Mission Bioはクローン造血に特化し、BioSkrybは希少細胞向けの超低インプットWGAを提供しています。空間的オミクス参入企業は、解離によって失われる組織コンテキストを保持することで競争圧力を加えています。全体的な差別化は、ハードウェアスループット単独から、ワークフローの完全性とソフトウェアの使いやすさへとシフトしています。

シングルセルゲノムシーケンシング産業リーダー

QIAGEN

Illumina、Inc.

F. Hoffmann-La Roche Ltd.

ThermoFisher Scientific、Inc.

Standard BioTools(Fluidigm)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BioSkryb GenomicsとTecanがトライオミクスライブラリープレップの自動化に向けて提携し、作業時間を90分に短縮

- 2025年3月:Almac Diagnostic Servicesがバイオマーカーポートフォリオ拡充のためシングルセルRNA-seqサービスを開始

- 2025年2月:Rocheが幅広い用途向けの超高速ランを実現するシーケンシング・バイ・エクスパンション試薬化学を発表

シングルセルゲノムシーケンシング市場レポートのグローバルスコープ

スコープによれば、シングルセルゲノムシーケンシングは、単一の細胞を単離し、ホールゲノム増幅(WGA)を実施し、シーケンシングライブラリーを構築した後、次世代シーケンサーを用いてDNAをシーケンシングするプロセスを指します。シングルセルゲノムシーケンシング市場は、製品タイプ別に試薬・消耗品、機器、ソフトウェア・サービスにセグメント化されています。シーケンシング技術別では、ショートリードNGS、ロングリード、PCR、マイクロアレイ、その他のイネーブリング技術にセグメント化されています。ワークフローステージ別では、シングルセル単離・パーティショニング、ホールゲノム増幅(WGA)・ライブラリー調製、ゲノム解析・データ解釈にセグメント化されています。用途別では、腫瘍学、免疫学・感染症、出生前・胚遺伝学・生殖医療、神経学・体細胞モザイシズム、微生物学・メタゲノミクスにセグメント化されています。エンドユーザー別では、学術・研究機関、製薬・バイオテクノロジー企業、病院・診断検査室にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、主要グローバル地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬・消耗品 |

| 機器 |

| ソフトウェア・サービス |

| ショートリードNGS |

| ロングリード |

| PCR |

| マイクロアレイ |

| その他のイネーブリング技術 |

| シングルセル単離・パーティショニング |

| ホールゲノム増幅(WGA)・ライブラリー調製 |

| ゲノム解析・データ解釈 |

| 腫瘍学 |

| 免疫学・感染症 |

| 出生前・胚遺伝学・生殖医療 |

| 神経学・体細胞モザイシズム |

| 微生物学・メタゲノミクス |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 試薬・消耗品 | |

| 機器 | ||

| ソフトウェア・サービス | ||

| シーケンシング技術・プラットフォーム別 | ショートリードNGS | |

| ロングリード | ||

| PCR | ||

| マイクロアレイ | ||

| その他のイネーブリング技術 | ||

| ワークフローステージ別 | シングルセル単離・パーティショニング | |

| ホールゲノム増幅(WGA)・ライブラリー調製 | ||

| ゲノム解析・データ解釈 | ||

| 用途別 | 腫瘍学 | |

| 免疫学・感染症 | ||

| 出生前・胚遺伝学・生殖医療 | ||

| 神経学・体細胞モザイシズム | ||

| 微生物学・メタゲノミクス | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

シングルセルゲノムシーケンシング市場の2026年における規模は?

シングルセルゲノムシーケンシング市場規模は2026年に43億9,000万米ドルに達します。

シングルセルシーケンシングの2031年に向けた期待CAGRは?

市場は2026年から2031年の間に14.94%のCAGRを記録する予測です。

最も成長の速い用途はどれですか?

免疫学・感染症用途は2031年にかけて18.05%のCAGRで成長すると予測されています。

ロングリードプラットフォームがシェアを獲得している理由は?

ロングリードはシングルセル解像度で構造バリアントとフェーズドハプロタイプを解決し、ロングリード技術の17.88%のCAGRを牽引しています。

新興市場での普及を制限する要因は何ですか?

サンプルあたり500米ドルから2,000米ドルの高いサンプルコストおよび100万米ドルを超える設備機器の価格が、価格感応度の高い地域での普及を制約しています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国と日本の精密医療投資を背景に16.72%のCAGRで成長する見通しです。

最終更新日: